Tamanho e Participação do Mercado de GDDR7 para GPU de Inferência de IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 41.38% CAGR |

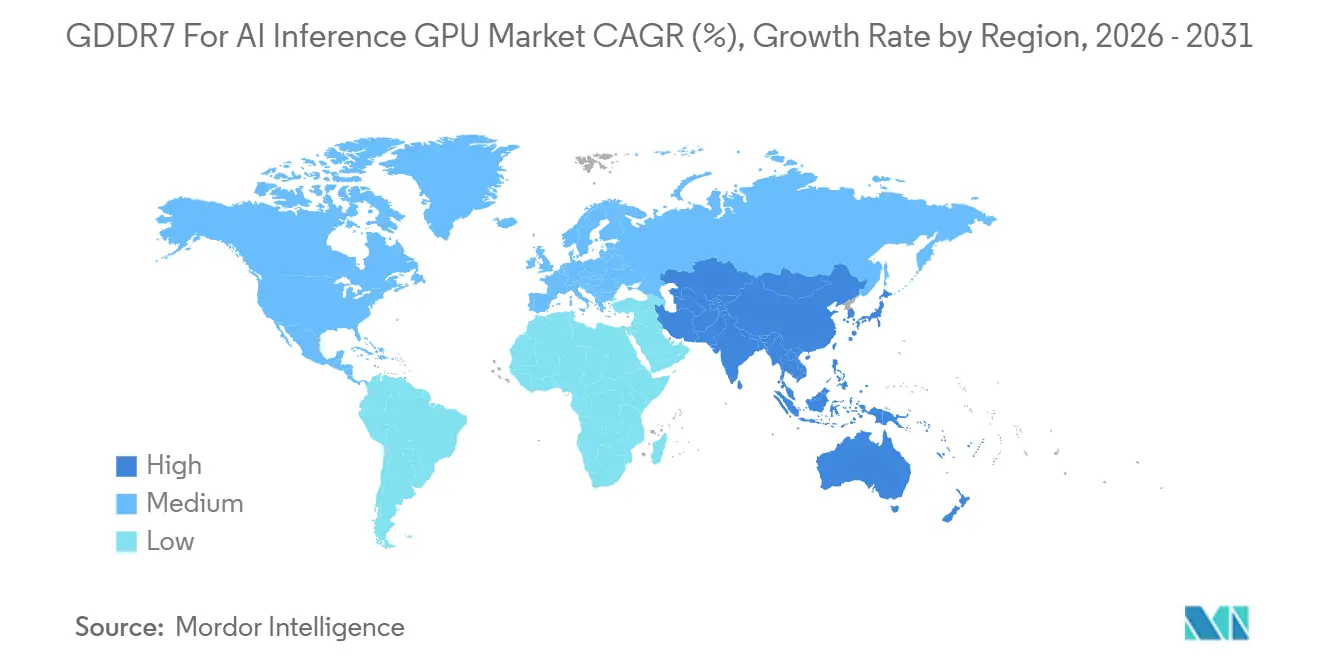

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GDDR7 para GPU de Inferência de IA pela Mordor Intelligence

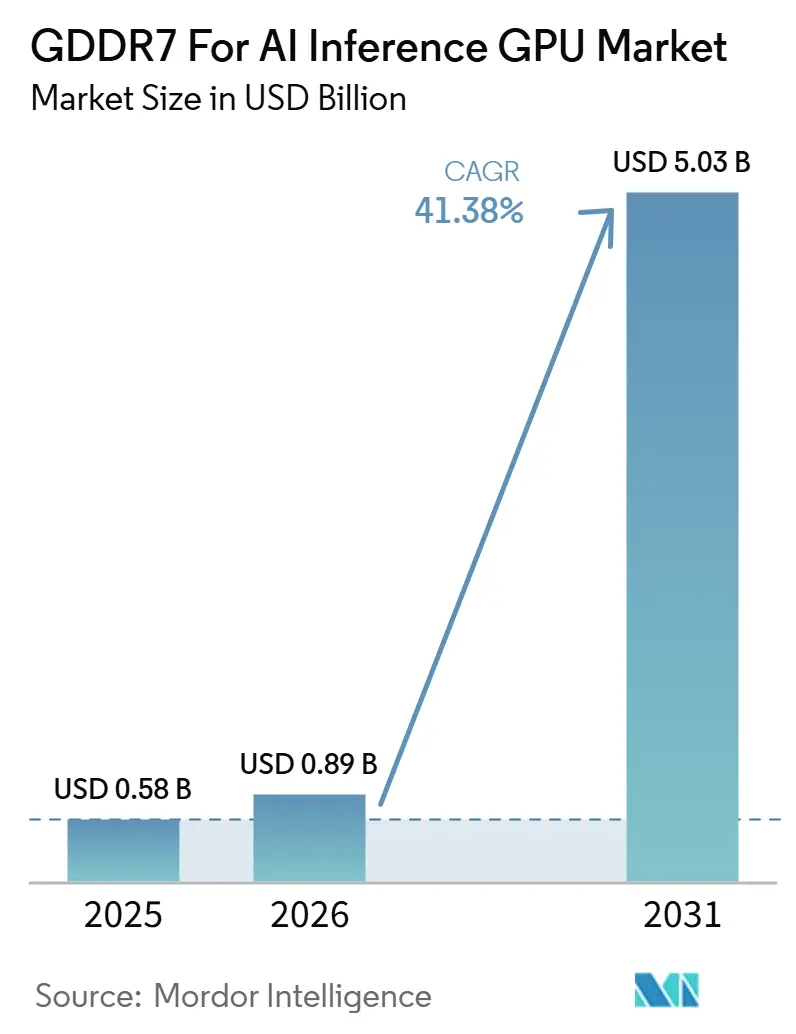

Espera-se que o tamanho do mercado de GDDR7 para GPU de inferência de IA aumente de 0,58 bilhões de USD em 2025 para 0,89 bilhões de USD em 2026 e atinja 5,03 bilhões de USD até 2031, crescendo a um CAGR de 41,4% ao longo de 2026-2031. O mercado de GDDR7 para GPU de inferência de IA está se expandindo à medida que a implantação de IA migra do treinamento centralizado de modelos para sistemas de inferência distribuídos que exigem alta largura de banda, baixa latência e maior controle de custos. O mercado de GDDR7 para GPU de inferência de IA também está se beneficiando da padronização antecipada da interface de memória, da maior prontidão dos fornecedores entre Samsung, SK hynix e Micron, e de uma maior confiança em uma cadeia de fornecimento com múltiplos fornecedores. A demanda está se ampliando à medida que empresas, operadores de nuvem e plataformas de edge voltadas para defesa adotam hardware de inferência mais fácil de integrar do que as alternativas baseadas em memória de alta largura de banda. As mudanças nos controles de exportação também estão remodelando as escolhas de design de aceleradores, o que está abrindo mais espaço para produtos baseados em GDDR7 em implantações sensíveis a custos na Ásia. O posicionamento competitivo agora depende da escala de produção, da profundidade de qualificação e da capacidade de suportar configurações de maior densidade e maior velocidade sem aumentar acentuadamente o custo total do sistema.

Principais Conclusões do Relatório

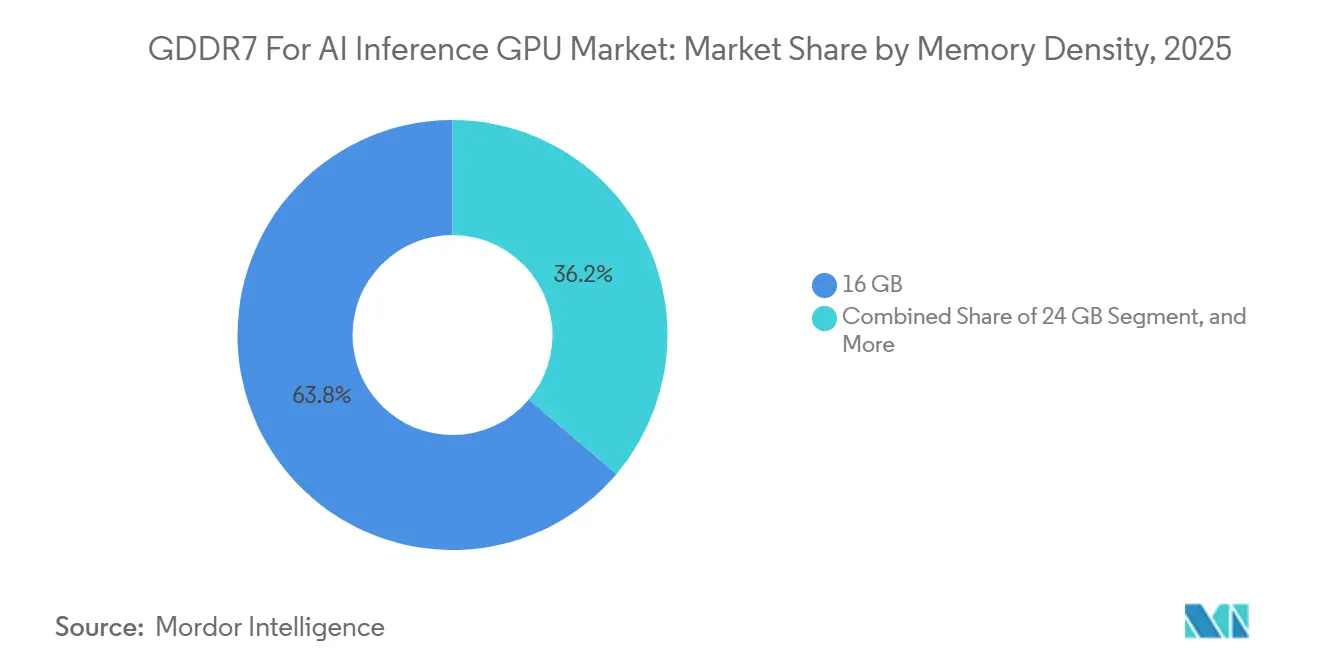

- Por densidade de memória, 16 GB liderou com 63,8% de participação do mercado de GDDR7 para GPU de inferência de IA em 2025, enquanto 32 GB e Acima tem projeção de crescimento a um CAGR de 44,6% até 2031.

- Por taxa de dados de memória, até 32 Gbps deteve 81,1% de participação do mercado de GDDR7 para GPU de inferência de IA em 2025, enquanto acima de 32 Gbps tem previsão de expansão a um CAGR de 43,9% até 2031.

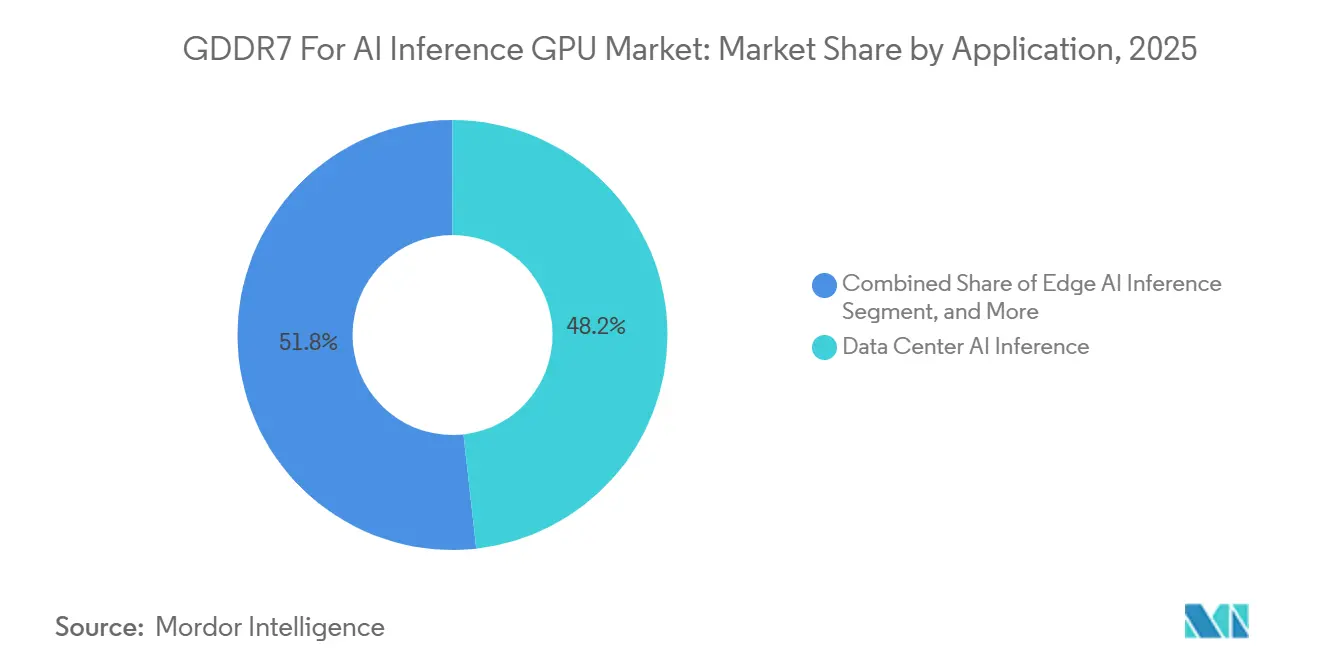

- Por aplicação, a inferência de IA em data center representou 48,2% do mercado em 2025, enquanto a inferência de IA em edge está avançando a um CAGR de 43,8% até 2031.

- Por indústria do usuário final, os data centers em nuvem e hiperescala capturaram 57,6% de participação do mercado de GDDR7 para GPU de inferência de IA em 2025, enquanto a TI empresarial tem projeção de crescimento a um CAGR de 43,4% até 2031.

- Por geografia, a América do Norte deteve 45,9% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de GDDR7 para GPU de Inferência de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ganhos de Desempenho de Inferência de IA em Plataformas GDDR7 | +14.5% | Global | Curto prazo (≤ 2 anos) |

| Escalonamento de Largura de Banda com Eficiência Energética com Sinalização PAM3 | +8.2% | Global, com ganhos iniciais na América do Norte e no Leste Asiático | Médio prazo (2-4 anos) |

| Adoção Rápida em Workstations de IA e Appliances Empresariais | +6.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Conquistas de Design GDDR7 em Segmentos Premium de GPU de IA | +5.8% | Global, com núcleo na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Progresso na Qualificação de Fornecedores para os Principais Ecossistemas de GPU | +3.9% | Ásia-Pacífico, Coreia do Sul e Estados Unidos, com repercussão na Europa | Curto prazo (≤ 2 anos) |

| Demanda Localizada de Inferência de Edge e Implantações em Dispositivos | +3.2% | Global, com repercussão no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ganhos de Desempenho de Inferência de IA em Plataformas GDDR7

O mercado de GDDR7 para GPU de inferência de IA está avançando porque a largura de banda de memória tornou-se um limitador direto para a geração de tokens e a velocidade de resposta na inferência em produção. O padrão JEDEC GDDR7 define taxas de dados iniciais de até 32 Gbps e estabelece um roteiro para 48 Gbps, o que aumenta materialmente o throughput de dados em comparação com a geração anterior.[1]JEDEC Solid State Technology Association, "JESD239 Padrão SGRAM GDDR7 de Taxa de Dados Dupla para Gráficos," JEDEC Solid State Technology Association, jedec.org A Rambus Inc. também observou que o GDDR7 pode fornecer até 192 GB/s por dispositivo, em comparação com 96 GB/s para o GDDR6, o que melhora o throughput sem forçar uma migração completa para arquiteturas de memória mais caras.[2]Rambus Inc., "Tudo o Que Você Precisa Saber Sobre GDDR7," Rambus, rambus.com Isso é relevante em servidores de inferência porque uma maior largura de banda pode reduzir o número de dispositivos de memória necessários para atingir um nível de desempenho alvo, ajudando a reduzir a complexidade da placa e melhorar o controle de custos. A mesma vantagem é importante em formatos de workstation e appliance, onde os limites de energia, temperatura e espaço na placa são mais restritos do que em grandes clusters de treinamento. À medida que mais tarefas de inferência migram para sistemas comerciais em vez de ambientes de pesquisa, o mercado de GDDR7 para GPU de inferência de IA está se beneficiando desse equilíbrio prático entre velocidade, custo e simplicidade do sistema.

Escalonamento de Largura de Banda com Eficiência Energética com Sinalização PAM3

O mercado de GDDR7 para GPU de inferência de IA também está sendo apoiado por uma melhor eficiência energética, o que é relevante à medida que os limites de densidade de energia se tornam mais rígidos em data centers e sistemas de edge. A Rambus Inc. explicou que a sinalização PAM3 transporta 50% mais dados por ciclo de clock do que os métodos de sinalização anteriores, aumentando assim as taxas de dados efetivas sem um aumento equivalente na frequência de clock. A Samsung Electronics Co., Ltd. afirmou que seu GDDR7 de 24 GB utilizou gerenciamento de controle de clock e uma estrutura de VDD duplo, reduzindo o consumo de energia em mais de 30% em comparação com seu predecessor.[3]Samsung Electronics, "Samsung Desenvolve o Primeiro DRAM GDDR7 de 24 Gb da Indústria para Computação de IA de Próxima Geração," Samsung Global Newsroom, news.samsung.com A Micron Technology, Inc. também posicionou o GDDR7 como uma plataforma para fluxos de trabalho de IA com menor latência e maior eficiência energética em sistemas híbridos de CPU, GPU e NPU.[4]Micron Technology, "O Novo Gargalo de Desempenho: Como Mais Memória de GPU Desbloqueia Jogos e PCs de IA de Próxima Geração," Micron Technology, micron.com Esse perfil de eficiência ajuda o mercado de GDDR7 para GPU de inferência de IA a se expandir além do hardware de nuvem convencional para appliances industriais, sistemas de edge de telecomunicações e plataformas de IA em dispositivos. Também oferece aos fornecedores um argumento mais sólido quando os compradores comparam a economia da inferência em vez do desempenho de pico de treinamento isoladamente.

Adoção Rápida em Workstations de IA e Appliances Empresariais

O mercado de GDDR7 para GPU de inferência de IA está registrando uma adoção mais rápida em formatos de workstation e appliance, à medida que as empresas buscam capacidade de inferência local para privacidade, menor latência e maior controle. A AWS lançou instâncias EC2 G7e em janeiro de 2026 utilizando GPUs NVIDIA RTX PRO 6000 Blackwell Server Edition, trazendo até 768 GB de memória GPU GDDR7 por instância para a nuvem, acessível a usuários empresariais.[5]Amazon Web Services, "Anunciando as Instâncias Amazon EC2 G7e Aceleradas por GPUs NVIDIA RTX PRO 6000 Blackwell Server Edition," Amazon Web Services Japan, aws.amazon.com A Dell introduziu o Pro Precision 7 R1 em 2026 como uma workstation em rack densa construída em torno de GPUs NVIDIA RTX PRO Blackwell, demonstrando que a implantação empresarial compacta é agora uma categoria de produto real e não apenas um conceito. A AMD ampliou as opções de plataforma em julho de 2025 com a Radeon AI PRO R9700 e o suporte ROCm 6.4.1 para inferência, ajuste fino e fluxos de trabalho de modelos personalizados. Esses lançamentos mostram que o mercado de GDDR7 para GPU de inferência de IA não está mais vinculado apenas a grandes compradores de nuvem. Ele está agora alcançando equipes de TI empresariais que desejam um caminho prático para uma infraestrutura de inferência privada sem o custo e o ônus de integração de sistemas de treinamento completos de nível servidor.

Conquistas de Design GDDR7 em Segmentos Premium de GPU de IA

O mercado de GDDR7 para GPU de inferência de IA também está recebendo suporte de designs de aceleradores premium que utilizam o GDDR7 como uma escolha arquitetural deliberada, e não como um compromisso temporário. A Reuters relatou em maio de 2025 que a NVIDIA Corporation planejava um chip de IA Blackwell de menor custo para a China que usaria GDDR7 em vez de HBM, em resposta às restrições de exportação dos EUA. Essa decisão é relevante porque demonstra que o GDDR7 pode atender às necessidades de hardware de inferência de médio a alto desempenho quando as necessidades de largura de banda são menores do que no treinamento de modelos de fronteira. Também amplia a base de demanda endereçável para o mercado de GDDR7 para GPU de inferência de IA ao vincular o design do produto a restrições de política, metas de preços e acesso regional a hardware. O efeito é mais forte na Ásia, onde o redesign de produtos orientado por conformidade está criando novo espaço para aceleradores construídos em torno do GDDR7 em vez de configurações com uso intensivo de HBM. Uma vez que essas plataformas sejam qualificadas e enviadas em escala, a conquista de design pode influenciar os padrões de aquisição por vários ciclos de produtos, e não apenas em uma única janela de lançamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência por HBM no Treinamento de IA em Grande Escala | -4.8% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Capacidade Limitada de DRAM de Ponta em Meio à Concorrência do HBM | -3.2% | Ásia-Pacífico, especialmente Coreia do Sul e Taiwan | Curto prazo (≤ 2 anos) |

| Complexidade de Integração Térmica e em Nível de Placa | -2.1% | Global | Médio prazo (2-4 anos) |

| Atrito de Qualificação em Ecossistemas de GPU Diversos | -1.5% | Global, especialmente América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência por HBM no Treinamento de IA em Grande Escala

A maior restrição ao mercado de GDDR7 para GPU de inferência de IA é a preferência contínua por HBM em sistemas de treinamento de IA em grande escala. Os clusters de treinamento ainda priorizam a maior largura de banda possível por acelerador, o que torna o HBM3e e o HBM4 mais atrativos para os orçamentos de computação mais elevados. Isso limita até onde o mercado de GDDR7 para GPU de inferência de IA pode penetrar no nível superior dos gastos de hiperescala, mesmo quando é bem adequado para inferência. A familiaridade dos compradores adiciona outra barreira, pois as equipes de aquisição frequentemente aplicam benchmarks e expectativas de qualificação da era de treinamento ao hardware de inferência. Isso retarda a adoção em contas que já padronizaram em torno de plataformas equipadas com HBM e pilhas de fornecedores. O resultado não é um colapso na demanda, mas um teto na participação nas partes mais premium do ciclo de hardware de IA lideradas pelo treinamento.

Capacidade Limitada de DRAM de Ponta em Meio à Concorrência do HBM

O mercado de GDDR7 para GPU de inferência de IA também enfrenta risco de capacidade porque a fabricação avançada de DRAM está concentrada em apenas alguns fornecedores. Samsung Electronics Co., Ltd., SK hynix Inc. e Micron Technology, Inc. dominam o fornecimento de GDDR7, e cada fornecedor deve equilibrar a produção de GDDR7 com rampas de HBM mais lucrativas. Quando a alocação se desloca para o HBM, a disponibilidade de GDDR7 pode se tornar mais restrita rapidamente, especialmente para novos pontos de densidade e bins de velocidade mais rápidos. A escassez de fornecimento então se reflete nos custos da lista de materiais das GPUs, o que pressiona os fornecedores de workstations, parceiros de placa e integradores de sistemas que vendem em faixas de preço competitivas. Isso é mais relevante na Ásia-Pacífico porque grande parte da base de produção está localizada lá, mas o efeito se espalha globalmente por meio dos cronogramas de lançamento de GPUs e dos preços de componentes. Até que mais capacidade seja qualificada e o planejamento de fornecimento se torne mais estável, o mercado de GDDR7 para GPU de inferência de IA permanecerá exposto a escassez periódica em configurações-chave.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Densidade de Memória: 16 Gb Lidera Enquanto Capacidades Maiores Expandem Cargas de Trabalho Reais

O segmento de 16 GB deteve 63,8% do tamanho do mercado de GDDR7 para GPU de inferência de IA em 2025, o que refletiu a primeira onda de implantações baseadas em Blackwell e a ampla disponibilidade de peças de 16 GB nos primeiros lançamentos de produtos. Essa base instalada confere ao segmento de 16 GB um papel duradouro porque os ciclos de atualização empresariais e de nuvem não se renovam em um único ano. Muitos compradores ainda estão escolhendo esse nível porque oferece um equilíbrio prático entre throughput, custo e disponibilidade nas plataformas atuais. O segmento de 32 GB e Acima tem projeção de crescimento a um CAGR de 44,6% até 2031, tornando-o a faixa de densidade de expansão mais rápida no mercado de GDDR7 para GPU de inferência de IA. Esse crescimento reflete a demanda crescente por pools de VRAM maiores à medida que os trabalhos de inferência lidam com janelas de contexto mais longas, entradas multimodais e mais hospedagem local de modelos.

O segmento de 24 GB ocupa uma posição intermediária e desempenha um papel importante, aumentando a capacidade por canal sem exigir um redesign completo do subsistema de memória. A Samsung Electronics Co., Ltd. afirmou em 2024 que seu GDDR7 de 24 Gb foi desenvolvido para computação de IA de próxima geração e ofereceu tanto maior densidade quanto melhor eficiência energética. Isso torna o segmento de 24 GB útil para fornecedores que precisam de mais espaço de memória do que o de 16 GB pode oferecer, mas desejam um passo de custo mais moderado do que as configurações de densidade muito alta. Com o tempo, o mercado de GDDR7 para GPU de inferência de IA provavelmente verá o 16 Gb permanecer importante para os envios em volume, enquanto o 24 Gb e o 32 Gb e Acima definirão cada vez mais o teto para hardware de inferência premium. Em termos práticos, a densidade está se tornando menos uma questão de posicionamento de especificação e mais sobre se um modelo pode permanecer residente na VRAM local sem transferir dados para a memória do sistema, que é mais lenta.

Por Taxa de Dados de Memória: O Volume Permanece Abaixo de 32 Gbps Enquanto Níveis Mais Rápidos Ganham Relevância

O segmento de Até 32 Gbps capturou 81,1% do mercado de GDDR7 para GPU de inferência de IA em 2025, mostrando que o mercado inicial favoreceu bins de velocidade mais maduros e prontamente disponíveis. Esse nível se beneficia de uma maior prontidão dos fornecedores e de uma melhor adequação aos designs de placa atuais, o que reduz o atrito de qualificação para os fabricantes de GPU. Ele também suporta casos de uso de inferência convencional que precisam de alto throughput, mas não exigem o perfil de desempenho mais agressivo. O segmento Acima de 32 Gbps tem previsão de expansão a um CAGR de 43,9% até 2031, refletindo a demanda crescente por maior manipulação de contexto, processamento multimodal em tempo real e cargas de trabalho de IA visual mais exigentes. À medida que os designers de sistemas buscam mais desempenho por placa, a velocidade está se tornando um ponto de diferenciação mais forte dentro do mercado de GDDR7 para GPU de inferência de IA.

A migração para níveis mais rápidos não é apenas uma questão de silício de memória, pois os materiais da placa, a precisão do roteamento e o design térmico também se tornam mais exigentes à medida que as velocidades aumentam. A JEDEC finalizou o framework de interoperabilidade para GDDR7 em março de 2024, o que ajuda os fornecedores a escalar entre graus de velocidade dentro de uma estrutura de padrões comum. Essa padronização reduz a dependência de um único fornecedor e suporta um roteiro mais claro para produtos futuros. Mesmo assim, a indústria de GDDR7 para GPU de inferência de IA provavelmente manterá a maior parte do volume de envios de curto prazo na faixa de Até 32 Gbps, enquanto os bins mais rápidos permanecem concentrados em appliances premium e designs de aceleradores de alto desempenho. O resultado é uma estrutura dividida onde os graus de velocidade maduros suportam o crescimento de volume e os graus de velocidade mais altos moldam a liderança de desempenho futura.

Por Aplicação: Data Centers Mantêm a Base Enquanto Sistemas de Edge Crescem Mais Rapidamente

A inferência de IA em data center representou 48,2% da participação do mercado de GDDR7 para GPU de inferência de IA em 2025, tornando-a o maior segmento de aplicação por receita atual. Essa posição reflete o papel dos operadores de hiperescala e nuvem em tornar a inferência baseada em GDDR7 uma camada de serviço padrão abaixo dos clusters de treinamento de alto custo. A AWS reforçou esse padrão em janeiro de 2026 ao lançar instâncias EC2 G7e com GPUs NVIDIA RTX PRO 6000 Blackwell Server Edition e até 768 GB de memória GDDR7 por instância. Esse tipo de implantação em nuvem é relevante porque disponibiliza grandes pools de memória para usuários empresariais sem exigir que eles possuam toda a pilha de infraestrutura. Também suporta um modelo de computação em dois níveis no qual o GDDR7 lida com cargas de trabalho intensivas em inferência, enquanto o HBM permanece concentrado em sistemas de treinamento.

A inferência de IA em edge é o segmento de aplicação de crescimento mais rápido, com um CAGR de 43,8% até 2031, apontando para uma disseminação mais ampla da inferência além das instalações centralizadas. A Kontron lançou o VX33211 em julho de 2026, uma placa VPX 3U robusta com 8 GB de GDDR7 e 384 GB/s de largura de banda para inferência de IA em defesa e aeroespacial. Esse tipo de produto mostra por que o mercado de GDDR7 para GPU de inferência de IA está ganhando tração em plataformas compactas e específicas para missões, onde o empacotamento e a simplicidade da placa são importantes. A IA em workstation e a aceleração de IA para consumidores permanecem parte do mix, mas o crescimento em edge é mais forte porque se conecta diretamente a sites industriais, sistemas de defesa e appliances empresariais que precisam de velocidade de decisão local. A estrutura de aplicações, portanto, combina uma grande base liderada pela nuvem com um caminho de expansão mais rápido liderado pelo edge.

Por Indústria do Usuário Final: Hiperescaladores Lideram os Gastos Enquanto a TI Empresarial Avança Rapidamente

Os data centers em nuvem e hiperescala detiveram 57,6% de participação em 2025, conferindo-lhes o maior papel de compra no mercado de GDDR7 para GPU de inferência de IA. Sua liderança vem da aquisição direta de hardware acelerador, da capacidade de implantar inferência em escala e da necessidade de equilibrar a economia de treinamento e inferência dentro do mesmo patrimônio de IA. É provável que esse segmento permaneça dominante em gastos absolutos, mesmo que sua participação diminua à medida que outros grupos de compradores escalem. O desafio de curto prazo mais forte à concentração de hiperescaladores vem da TI empresarial, que tem projeção de crescimento a um CAGR de 43,4% até 2031. Esse ritmo reflete implantações de inferência privada para modelos proprietários, ajuste fino local e cargas de trabalho que devem permanecer em ambientes controlados.

A adoção empresarial está se tornando mais credível à medida que os fornecedores constroem sistemas mais densos e gerenciáveis para implantação local. A Dell afirmou que seu Pro Precision 7 R1 foi projetado para trazer alta densidade de GPU para um formato compacto de workstation em rack, adequado para ambientes de engenharia e IA distribuída. A AMD também ampliou o conjunto de opções para esse grupo de compradores com a Radeon AI PRO R9700 e o suporte ROCm 6.4.1 para inferência e fluxos de trabalho de modelos personalizados. Compradores de governo, defesa, workstations OEM, automotivo, telecomunicações e industrial acrescentam maior profundidade, mas tendem a passar por ciclos de qualificação mais longos. Isso significa que o mercado de GDDR7 para GPU de inferência de IA ainda está ancorado pelos hiperescaladores hoje, enquanto a TI empresarial está se tornando a fonte mais importante de diversificação incremental.

Análise Geográfica

A América do Norte representou 45,9% da participação do mercado de GDDR7 para GPU de inferência de IA em 2025, tornando-a o maior contribuinte regional. A região se beneficia da concentração de operadores de nuvem em hiperescala, designers de chips de IA e compradores de hardware empresarial nos Estados Unidos. Ela também tem forte demanda derivada de operadores de plataforma que podem comercializar rapidamente novas infraestruturas de inferência. A AWS demonstrou isso em janeiro de 2026, com seu lançamento do EC2 G7e, que trouxe capacidade de inferência baseada em GDDR7 para uma ampla oferta de nuvem empresarial. A América do Norte também molda o roteiro de produtos porque muitas decisões em nível de sistema por arquitetos de GPU, empresas de nuvem e pilhas de software empresarial começam lá.

A Europa representa uma parte menor, mas estável, do mercado de GDDR7 para GPU de inferência de IA, apoiada pela adoção de IA empresarial, automação industrial e interesse do setor público em ambientes de computação mais controlados. A região é bem adequada para implantações de workstation e appliance onde privacidade, tratamento de dados e controle local são importantes. A demanda de defesa também está se tornando mais visível, especialmente em formatos de computação robusta e embarcada. O lançamento do VX33211 pela Kontron em julho de 2026 para inferência de IA em defesa e aeroespacial reflete essa mudança em direção a plataformas de edge prontas para missões. Esses fatores conferem à Europa um caminho de crescimento moderado em vez de um aumento repentino de volume.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 43% até 2031, e se destaca porque combina liderança em produção com demanda crescente dos usuários finais. Samsung Electronics Co., Ltd. e SK hynix Inc. conferem à região um peso significativo no lado da oferta, enquanto China, Japão, Coreia do Sul e Taiwan acrescentam importantes papéis de demanda e integração. A Reuters relatou que o produto Blackwell da NVIDIA Corporation voltado para a China usaria GDDR7 em vez de HBM, o que mostra como as condições de política e acesso regional estão remodelando o design de hardware na Ásia. A Micron Technology, Inc. também posicionou o GDDR7 para fluxos de trabalho de PC de IA e computação híbrida no Japão, o que aponta para uma demanda empresarial crescente além da infraestrutura de nuvem isoladamente. O Restante do Mundo permanece menor hoje, mas o investimento soberano em IA e a expansão da infraestrutura de nuvem poderiam elevar seu papel mais adiante no período de previsão.

Cenário Competitivo

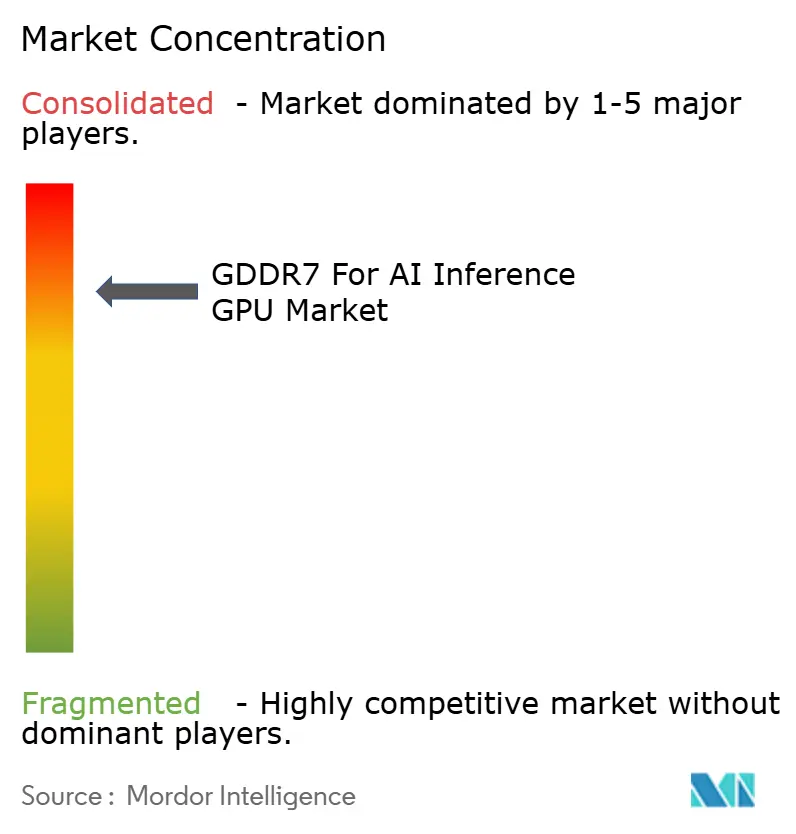

O mercado de GDDR7 para GPU de inferência de IA é moderadamente concentrado na camada de fornecimento de chips de memória e mais fragmentado na camada de integração de sistemas. Samsung Electronics Co., Ltd., SK hynix Inc. e Micron Technology, Inc. controlam o fornecimento de chips GDDR7, conferindo ao lado de memória da cadeia de valor um cenário competitivo restrito. Ao mesmo tempo, a concorrência em nível de sistema é mais ampla porque operadores de nuvem, fornecedores de workstations, fabricantes de placas e integradores de appliances moldam o posicionamento do produto. Essa estrutura em dois níveis significa que o poder de precificação, a alavancagem de qualificação e o planejamento de capacidade estão concentrados no nível de componentes, enquanto as estratégias de configuração e implantação são mais diversas a jusante. O mercado de GDDR7 para GPU de inferência de IA, portanto, apresenta alta dependência de poucos fornecedores de memória, mesmo que as soluções para o usuário final cheguem ao mercado por meio de muitos canais diferentes.

Vários movimentos estratégicos destacam como fornecedores e fornecedores de plataformas estão tentando fortalecer suas posições. A Samsung Electronics Co., Ltd. anunciou o primeiro DRAM GDDR7 de 24 Gb da indústria para computação de IA de próxima geração e enfatizou tanto maior densidade quanto menor consumo de energia, o que a ajuda a competir em escala e eficiência ao mesmo tempo. A AMD ampliou o campo de GPU profissional em julho de 2025 com a Radeon AI PRO R9700, oferecendo aos usuários empresariais um segundo caminho de plataforma principal para inferência e tarefas de fluxo de trabalho de modelos. A AWS então estendeu o alcance do GDDR7 ao empacotá-lo em instâncias de nuvem EC2 G7e, transformando uma escolha de componente em uma oferta de serviço escalável. A Dell acrescentou outro ângulo com o Pro Precision 7 R1, que mostra que a implantação local densa está se tornando uma faixa competitiva significativa.

O suporte tecnológico e os padrões também estão moldando a rivalidade no mercado de GDDR7 para GPU de inferência de IA. O padrão JESD239 da JEDEC oferece ao mercado uma base de interoperabilidade compartilhada, o que reduz o risco de um ecossistema fechado. A Rambus Inc. construiu uma posição sólida em torno de IP de controlador e enquadrou o GDDR7 como uma opção de longo prazo para o escalonamento de memória gráfica focada em IA. A Reuters também mostrou como as regras de exportação podem afetar a arquitetura de produtos, o que significa que a regulamentação agora tem uma influência direta nos resultados competitivos no design de aceleradores. Nos próximos anos, os vencedores no mercado de GDDR7 para GPU de inferência de IA provavelmente serão as empresas que conseguirem garantir fornecimento, qualificar múltiplas densidades e níveis de velocidade, e empacotar essas escolhas em sistemas de nuvem, workstation e edge com claras vantagens de custo.

Líderes da Indústria de GDDR7 para GPU de Inferência de IA

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2026: A Kontron lançou o VX33211, uma placa GPU VPX 3U alimentada pela GPU NVIDIA RTX PRO 2000 Blackwell, integrando 8 GB de GDDR7 com 384 GB/s de largura de banda para inferência de IA em defesa e aeroespacial, incluindo processamento de sensores EO/IR e análise de inteligência em tempo real. Projetada para os padrões robustos OpenVPX alinhados ao SOSA, o lançamento marcou a entrada significativa do GDDR7 em hardware de inferência de nível militar, um segmento anteriormente inacessível devido à menor densidade e largura de banda do GDDR6.

- Abril de 2026: A Micron Technology, Inc. adicionou oficialmente o GDDR7 de 24 Gb ao seu catálogo de produtos disponível publicamente, completando o ecossistema de fornecimento qualificado de três fornecedores para GDDR7 de 3 GB por chip, ao lado de Samsung Electronics Co., Ltd. e SK hynix Inc. Essa diversificação de fornecimento reduz materialmente o risco de fonte única para integradores de sistemas de GPU que constroem plataformas de inferência de IA de próxima geração.

- Janeiro de 2026: A Amazon Web Services lançou instâncias EC2 G7e alimentadas por GPUs NVIDIA RTX PRO 6000 Blackwell Server Edition, fornecendo até 768 GB de memória GPU GDDR7 por instância com 1,85 vezes a largura de banda de memória GPU das instâncias G-series da geração anterior, tornando a inferência de IA baseada em GDDR7 acessível a usuários de nuvem empresarial na escala de terabytes.

- Setembro de 2025: A NVIDIA Corporation solicitou à Samsung Electronics Co., Ltd. que dobrasse seu volume de produção de GDDR7 para suportar a GPU de IA Blackwell B40 para o mercado chinês. A Samsung Electronics Co., Ltd. concluiu a expansão das instalações em semanas, com a produção em massa iminente, pois a demanda anual pelo B40 foi estimada em 1 milhão de unidades, gerando 384 milhões de USD em receita de GDDR7 para a Samsung Electronics Co., Ltd. com base nas projeções do Morgan Stanley.

Escopo do Relatório Global do Mercado de GDDR7 para GPU de Inferência de IA

O Relatório do Mercado de GDDR7 para GPU de Inferência de IA é Segmentado por Densidade de Memória (16 Gb, 24 Gb e 32 Gb e Acima), Taxa de Dados de Memória (Até 32 Gbps e Acima de 32 Gbps), Aplicação (Inferência de IA em Data Center, Inferência de IA em Edge, IA em Workstation e Mais), Indústria do Usuário Final (Data Centers em Nuvem e Hiperescala, TI Empresarial, Workstations OEM, Governo e Defesa e Mais) e Geografia (América do Norte, Europa, Ásia-Pacífico e Restante do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| 16 Gb |

| 24 Gb |

| 32 Gb e Acima |

| Até 32 Gbps |

| Acima de 32 Gbps |

| Inferência de IA em Data Center |

| Inferência de IA em Edge |

| IA em Workstation |

| Aceleração de IA para Consumidores |

| Data Centers em Nuvem e Hiperescala |

| TI Empresarial |

| Workstations OEM |

| Governo e Defesa |

| Outras Indústrias de Usuário Final |

| América do Norte | |

| Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Densidade de Memória | 16 Gb | |

| 24 Gb | ||

| 32 Gb e Acima | ||

| Por Taxa de Dados de Memória | Até 32 Gbps | |

| Acima de 32 Gbps | ||

| Por Aplicação | Inferência de IA em Data Center | |

| Inferência de IA em Edge | ||

| IA em Workstation | ||

| Aceleração de IA para Consumidores | ||

| Por Indústria do Usuário Final | Data Centers em Nuvem e Hiperescala | |

| TI Empresarial | ||

| Workstations OEM | ||

| Governo e Defesa | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do espaço de GDDR7 para GPU de inferência de IA até 2031?

O tamanho do mercado de GDDR7 para GPU de inferência de IA tem previsão de atingir 5,03 bilhões de USD até 2031, aumentando de 0,89 bilhões de USD em 2026 a um CAGR de 41,4%.

O que está impulsionando o crescimento na adoção de GDDR7 para GPU de inferência de IA?

O crescimento está sendo impulsionado pela migração do treinamento centralizado de IA para a inferência distribuída, juntamente com a necessidade de maior largura de banda, menor latência e melhor controle de custos do sistema.

Qual área de aplicação lidera atualmente a demanda por GPUs de inferência de IA baseadas em GDDR7?

A inferência de IA em data center liderou com 48,2% de participação em 2025, apoiada pela implantação em nuvem e hiperescala de capacidade de GPU focada em inferência.

Qual área de aplicação está crescendo mais rapidamente?

A inferência de IA em edge é a aplicação de crescimento mais rápido, com um CAGR projetado de 43,8% até 2031, à medida que a implantação se expande para endpoints industriais, de defesa e empresariais.

Qual grupo de usuários finais está gastando mais nessas GPUs?

Os data centers em nuvem e hiperescala detiveram a maior participação com 57,6% em 2025, refletindo seu papel como os principais compradores institucionais de hardware de inferência.

Qual região tem expectativa de crescimento mais rápido?

A Ásia-Pacífico tem projeção de expansão a um CAGR de 43% até 2031 porque combina liderança na produção de GDDR7 com forte demanda regional por hardware de inferência.

Página atualizada pela última vez em: