Tamanho e Participação do Mercado de Sistemas Pneumáticos de Gestão de Resíduos do CCG

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

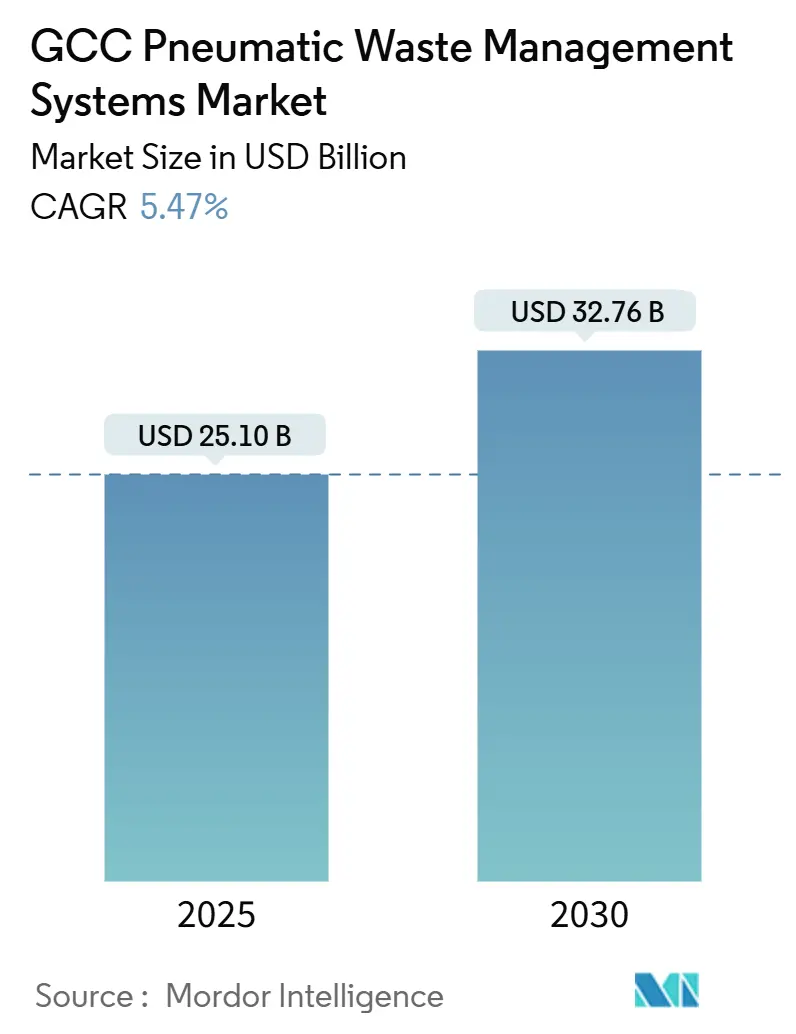

| Tamanho do Mercado (2025) | 25.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 32.76 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.47% CAGR |

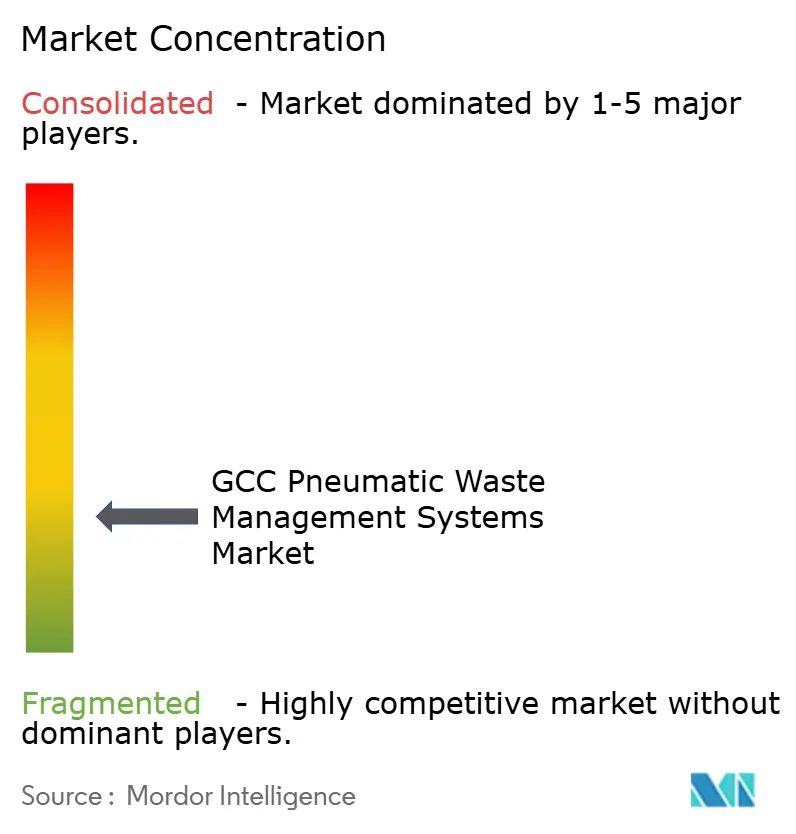

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas Pneumáticos de Gestão de Resíduos do CCG pela Mordor Intelligence

O tamanho do Mercado de Sistemas Pneumáticos de Gestão de Resíduos do CCG é estimado em USD 25,10 mil milhões em 2025, e espera-se que atinja USD 32,76 mil milhões até 2030, a uma CAGR de 5,47% durante o período de previsão (2025-2030). O aumento do investimento em megaprojetos e gigaprojetos, a expansão da capacidade de valorização energética de resíduos e mandatos de desvio mais rigorosos são os três catalisadores de crescimento mais influentes. A Arábia Saudita permanece o principal centro de procura, enquanto os Emirados Árabes Unidos (EAU) registam a expansão mais rápida a nível nacional. As torres residenciais representam atualmente mais de metade das entradas instaladas, mas os hospitais e os grandes centros de transporte estão a acelerar a adoção para cumprir os requisitos de controlo de infeções e controlo de odores. Os fabricantes de equipamento original (OEM) europeus continuam a dominar o fornecimento de tecnologia, embora os prestadores de serviços regionais estejam a avançar rapidamente para aumentar a densidade de manutenção e reduzir o tempo de inatividade.

Principais Conclusões do Relatório

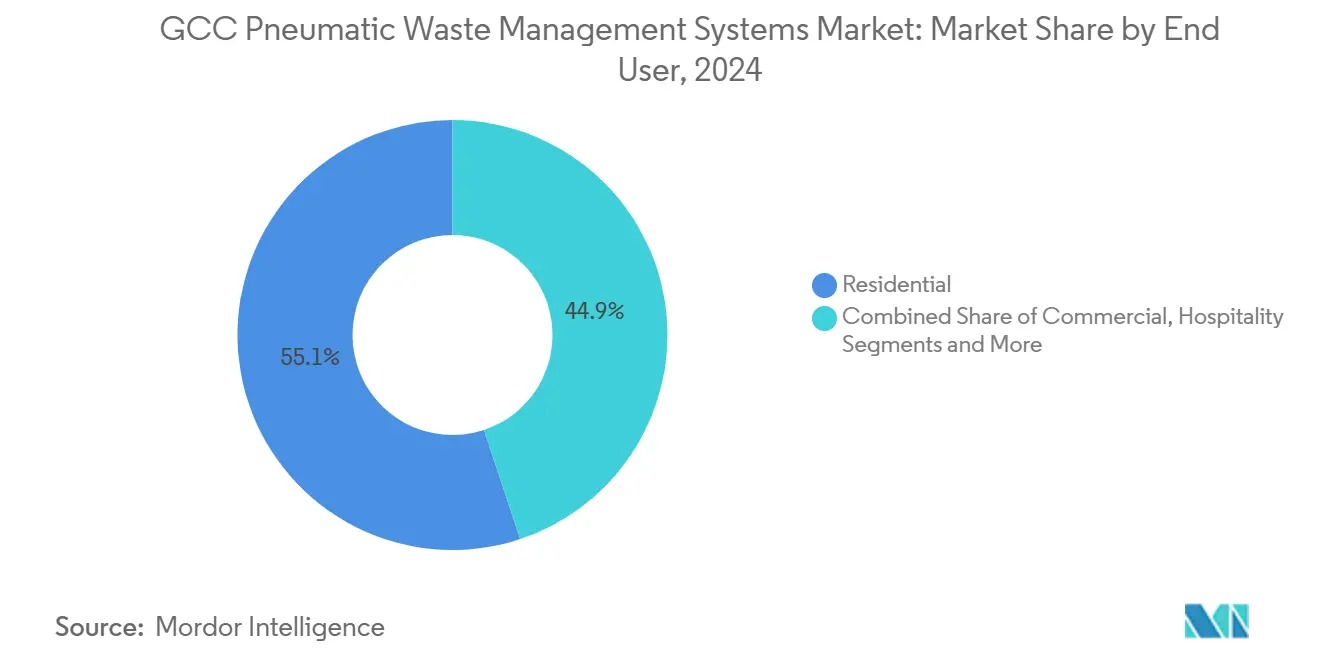

- Por utilizador final, os edifícios residenciais lideraram com uma quota de receitas de 55,1% em 2024; as unidades de saúde estão a avançar a uma CAGR de 6,01% até 2030.

- Por tipo de sistema, as redes estacionárias de recolha automatizada de resíduos representaram 65,1% do tamanho do mercado de sistemas pneumáticos de gestão de resíduos do CCG em 2024, enquanto as soluções de veículos de vácuo móveis crescem a uma CAGR de 6,21% até 2030.

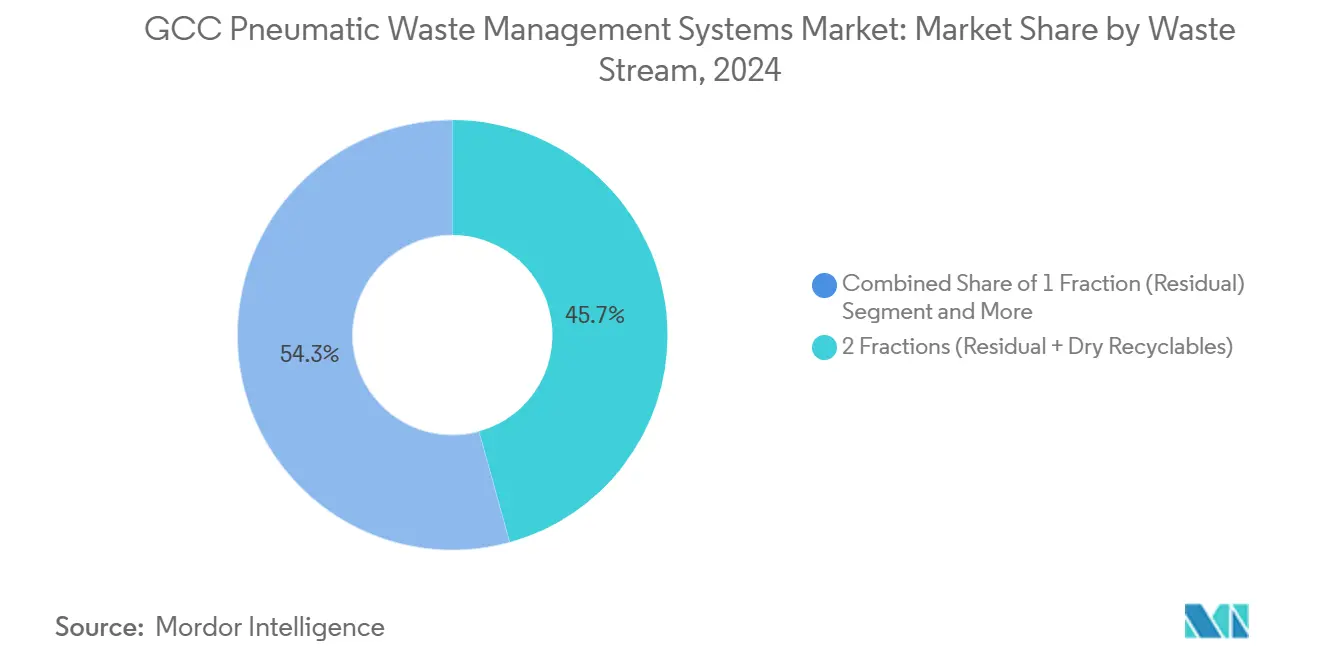

- Por fluxo de resíduos, as configurações de duas frações captaram uma quota de 45,7% em 2024, enquanto os sistemas de três a quatro frações estão projetados para crescer a uma CAGR de 6,67% até 2030.

- Por fase do projeto, as instalações greenfield comandaram uma quota de 72,3% do mercado de sistemas pneumáticos de gestão de resíduos do CCG em 2024; os projetos de retrofit registam a CAGR projetada mais elevada, de 6,91%, até 2030.

- Por país, a Arábia Saudita detinha 47,6% da quota do mercado de sistemas pneumáticos de gestão de resíduos do CCG em 2024, enquanto os EAU estão previstos para expandir a uma CAGR de 7,03% até 2030.

Tendências e Perspetivas do Mercado de Sistemas Pneumáticos de Gestão de Resíduos do CCG

Análise do Impacto dos Impulsionadores

| Impulsionador | ( ~ ) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Megaprojetos/Gigaprojetos que especificam redes pneumáticas | +1.8% | Arábia Saudita, EAU, Qatar | Médio prazo (2-4 anos) |

| Mandatos de sustentabilidade que impulsionam a recolha segregada na fonte | +1.5% | Em todo o CCG | Longo prazo (≥ 4 anos) |

| Requisitos de higiene e controlo de odores em instalações de grande afluência | +1.0% | EAU, Arábia Saudita, Qatar | Curto prazo (≤ 2 anos) |

| Redução de mão de obra e tráfego em distritos densamente povoados | +0.9% | EAU, Arábia Saudita | Médio prazo (2-4 anos) |

| Integração com plataformas IoT de cidades inteligentes e energia | +0.3% | Zonas piloto em todo o CCG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Megaprojetos/Gigaprojetos que Especificam Sistemas de Resíduos a Vácuo Subterrâneos

Megadesenvolvimentos como o corredor de 170 km² "The Line" da NEOM e a Fase II da Cidade de Masdar incorporam tubagens de vácuo abaixo do nível do solo, eliminando camiões de superfície e assegurando receitas de concessão de 25 a 30 anos para os operadores de sistemas. A dotação orçamental pública da Arábia Saudita para 2025 de USD 11,2 mil milhões para infraestruturas de transporte e cidades inteligentes impulsiona a integração em fase de projeto de corredores de utilidades partilhadas. Especificações semelhantes no distrito de Lusail, no Qatar, com 38 km² e que serve 200.000 residentes, validam a viabilidade económica à escala distrital. Uma vez que estes projetos adjudicam contratos durante o planeamento diretor, as propostas concorrentes de recolha manual nunca entram em consideração. O pipeline resultante sustenta a procura recorrente de hardware OEM e contratos de operações de longo prazo[1]Ministério das Finanças da Arábia Saudita, "Orçamento 2025," mof.gov.sa.

Mandatos de Sustentabilidade e Metas de Desvio

A Arábia Saudita impõe um desvio de 82% dos resíduos sólidos urbanos até 2035, uma política que exige segregação ao nível da entrada em vez de triagem a jusante. O enquadramento prevê uma contribuição de USD 32 mil milhões para o PIB e uma redução de 73 milhões de toneladas de CO₂, reposicionando os sistemas de vácuo como infraestrutura em vez de custo operacional. A Lei Federal 12 de 2018 dos EAU visa 75% de desvio, enquanto o roteiro de resíduos de Dubai, no valor de USD 20,26 mil milhões, procura 95% de participação do setor privado. A Bee'ah de Sharjah já atinge 76% de desvio em 3 milhões de toneladas anuais, combinando entradas pneumáticas com uma central de valorização energética de resíduos de 300.000 toneladas. O impulso regulatório converte, portanto, a tecnologia opcional numa necessidade de conformidade em toda a região.

Requisitos de Higiene, Controlo de Odores e Pragas

Hospitais, aeroportos e centros comerciais preferem sistemas pneumáticos selados para cumprir os protocolos de controlo de infeções que proíbem o manuseamento manual de resíduos. Os clusters de saúde de Dubai e Abu Dhabi citam a redução de incidentes com pragas e 90% menos queixas de odores após a instalação de retrofit. As cidades médicas de Riade ecoam estes resultados e registam melhores métricas de satisfação dos doentes. Os rápidos ganhos de afluência no Aeroporto Internacional Hamad impulsionam igualmente a adoção pneumática para manter a higiene do lado ar enquanto se reduzem os movimentos de veículos. À medida que os padrões de segurança sanitária se tornam mais rigorosos, as penalidades previstas e as pontuações de acreditação aceleram as decisões de aquisição.

Objetivos de Redução de Mão de Obra e Tráfego

Distritos mistos densamente povoados como Dubai Marina, Downtown Dubai e o distrito central de negócios de Riade enfrentam congestionamento crónico de camiões. Os promotores imobiliários reportam poupanças de mão de obra de 70 equivalentes a tempo inteiro por cada 10.000 apartamentos após a transição da recolha manual para redes de vácuo. As autoridades municipais obtêm benefícios colaterais na redução do ruído e menor manutenção de estradas. As poupanças compensam parte do elevado investimento inicial e melhoram o retorno sobre o investimento em modelos de concessão por tonelada. À medida que os centros urbanos se renovam, estes argumentos económicos tornam-se persuasivos tanto para as partes interessadas públicas como privadas.

Análise do Impacto dos Constrangimentos

| Constrangimento | ( ~ ) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado investimento inicial e complexidade de retrofit face à recolha convencional no passeio | -1.2% | Barém, Omã, Kuwait (municípios com orçamento limitado) | Curto prazo (≤ 2 anos) |

| Dependência de fornecedor, manutenção especializada e componentes importados que aumentam os custos do ciclo de vida e o risco de tempo de inatividade | -0.8% | Todos os mercados do CCG, aguda em cidades remotas ou secundárias | Médio prazo (2-4 anos) |

| Desafios de coordenação (licenciamento, corredores de utilidades, segurança contra incêndios/vida) que prolongam os prazos de projeto e construção | -0.5% | Projetos de retrofit em Dubai, Abu Dhabi, Riade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Investimento Inicial e Complexidade de Retrofit

A instalação de tubagens subterrâneas custa entre USD 1.200 e USD 1.800 por metro, 3,3 a 6,6 vezes mais do que a recolha no passeio quando analisada num horizonte de valor atual líquido de 20 anos. Os projetos em brownfield devem faseamento das obras em torno de edifícios ocupados, prolongando os prazos em até dois anos. As caixas de escada com classificação de resistência ao fogo e os interbloqueios de deteção de fumo acrescentam mais 15 a 20% aos custos estruturais nos regulamentos dos EAU. As baixas taxas de aterro de USD 10 a 15 por tonelada enfraquecem ainda mais a matemática do retorno sem impulsionadores regulatórios. Consequentemente, a penetração do retrofit permanece em apenas 27,7% do mercado de sistemas pneumáticos de gestão de resíduos do CCG[2]Gabinete do Presidente do Município de Manhattan, "Estudo de Viabilidade de Recolha Pneumática," manhattanbp.nyc.gov.

Dependência de Fornecedor e Manutenção Especializada

As válvulas de vácuo e os conjuntos de sensores são proprietários, com prazos de entrega de 12 a 16 semanas a partir de fábricas europeias. Os operadores em Omã e no Barém mantêm inventários de peças sobressalentes de seis meses para evitar paragens não planeadas, imobilizando capital de trabalho. As plataformas de manutenção preditiva fornecidas pela Caverion Corporation reduzem o tempo de inatividade, mas as paragens não planeadas ainda consomem até 4% das horas de operação e desencadeiam dispendiosas substituições de recolha manual. Os contratos de manutenção têm prémios de 25 a 30% face ao transporte convencional, deprimindo a economia do ciclo de vida e dissuadindo alguns concursos municipais.

Análise de Segmentos

Por Utilizador Final: Residencial Lidera, Saúde Acelera

Os complexos residenciais captaram 55,1% da quota do mercado de sistemas pneumáticos de gestão de resíduos do CCG em 2024, refletindo a adoção torre a torre em Dubai Marina, Downtown Dubai e Lusail City. O segmento beneficia de menos queixas de pragas e valores imobiliários mais elevados, mantendo as taxas de ocupação robustas. As unidades de saúde, no entanto, registam a CAGR mais rápida de 6,01% até 2030, à medida que os padrões de controlo de infeções se tornam mais rigorosos. A Hamad Medical Corporation desviou 821,8 toneladas de resíduos em 2024 com segregação à cabeceira da cama apoiada por condutas pneumáticas. Os hospitais apreciam as tubagens seladas que eliminam o manuseamento manual e reduzem as lesões por objetos cortantes, reforçando a proposta de valor da tecnologia.

No mercado mais amplo de sistemas pneumáticos de gestão de resíduos do CCG, aeroportos, centros comerciais e estabelecimentos de hotelaria instalam entradas para obter a certificação LEED ou Estidama. O Aeroporto Internacional de Dubai reduziu os movimentos de camiões em 50% enquanto elevava o desvio acima de 60% em 2023. Entretanto, campi universitários como a Universidade de Ciência e Tecnologia Rei Abdullah integram alimentações pneumáticas com digestores anaeróbios para orgânicos, ilustrando a escalabilidade modular. Coletivamente, estes nichos acrescentam resiliência aos fluxos de receitas e amortecem o risco de abrandamento residencial.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Sistema: Redes Estacionárias Dominam, Variantes Móveis Ganham Quota

Os sistemas estacionários de recolha automatizada de resíduos detinham 65,1% do tamanho do mercado de sistemas pneumáticos de gestão de resíduos do CCG em 2024, ancorados por instalações emblemáticas como a rede de tubagens de 65.000 metros da Pearl Qatar. Estes sistemas de vácuo total gerem volumes à escala distrital superiores a 100 toneladas diárias e ligam-se perfeitamente a centrais de valorização energética de resíduos. Os sistemas de veículos de vácuo móveis, no entanto, estão a crescer a uma CAGR de 6,21%, preferidos para zonas de retrofit onde a escavação é impraticável. A solução da MariMatic na Al-Masjid al-Haram em Meca demonstra flexibilidade durante as cargas de pico do Hajj de 110 toneladas por dia.

As linhas personalizadas em edifícios servem torres de grande altura e hospitais onde percursos horizontais mais curtos são suficientes. Embora este microssegmento permaneça fragmentado, permite aos promotores cumprir os limiares de desvio do código de construção sem a intensidade de capital das redes distritais. À medida que a procura de retrofit aumenta nos núcleos urbanos mais antigos, as configurações móveis e híbridas deverão assegurar quota incremental, mantendo o panorama competitivo dinâmico.

Por Fluxo de Resíduos: Sistemas de Múltiplas Frações Aceleram

Os sistemas de duas frações, cobrindo resíduos residuais e recicláveis secos, controlavam 45,7% das instalações de 2024, cumprindo os regulamentos de desvio de base com uma complexidade operacional gerível. No entanto, as configurações de três e quatro frações estão a avançar rapidamente a uma CAGR de 6,67% porque as centrais de valorização energética de resíduos exigem matéria-prima com humidade abaixo de 40% e poder calorífico acima de 8 MJ/kg. A central Warsan de Dubai, no valor de USD 1,09 mil milhões, exemplifica este requisito, processando 1,9 milhões de toneladas anualmente para 200 MW de energia.

Os sistemas de fração única persistem em torres mais antigas, mas a sua quota erode à medida que os projetos de retrofit adicionam entradas de reciclagem. Os fluxos especiais, como os objetos cortantes médicos, têm taxas premium de USD 200 a 400 por tonelada devido aos rigorosos protocolos do Centro do CCG para o Controlo de Infeções. À medida que os regulamentos de economia circular se fortalecem, os fornecedores de tecnologia darão prioridade a tremonhas flexíveis e válvulas codificadas por cores que permitem uma atualização fácil de dois para quatro frações sem grandes obras civis.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Fase do Projeto: Greenfield Domina, Retrofit Ganha Momentum

As instalações greenfield constituíram 72,3% das instalações em 2024, impulsionadas pelos 13 gigaprojetos da Visão Saudita 2030 e pelo legado da Expo City Dubai nos EAU. A incorporação de tubagens durante as obras de fundação reduz o custo instalado em 40 a 60% em comparação com a escavação posterior. Os projetos de retrofit, embora representem apenas 27,7% atualmente, mostram a CAGR mais elevada de 6,91% até 2030, à medida que Riade, Jeddah e a Cidade do Kuwait pilotam redes de vácuo em núcleos congestionados[3]Visão 2030, "Pipeline de Gigaprojetos," vision2030.gov.sa.

O mapeamento tridimensional de utilidades existentes e a escavação faseada beco a beco prolongam os prazos de retrofit para 24 meses, mas os resultados melhorados em termos de tráfego, odores e saúde pública tornam o argumento convincente para os distritos de alta densidade. Os modelos de financiamento municipal que combinam obrigações verdes com tarifas de utilizador estão a começar a reduzir o diferencial de retorno, sugerindo que a quota de retrofit subirá de forma constante nesta década.

Análise Geográfica

A Arábia Saudita reteve 47,6% do valor de mercado em 2024, sustentada pela meta do Centro Nacional de Gestão de Resíduos de 82% de desvio até 2035 e uma ambição de PIB de USD 32 mil milhões para o setor de resíduos. O Parque Rei Salman de 13,4 km² em Riade e a expansão do Aeroporto Internacional Rei Abdulaziz incorporam ambos tubagens pneumáticas, assegurando procura plurianual. O financiamento público de USD 17,3 mil milhões para serviços municipais no orçamento de 2025 acelera ainda mais a adoção à escala distrital.

Os EAU registam a CAGR mais rápida da região, de 7,03%, até 2030, impulsionada pela estratégia de USD 20,26 mil milhões de Dubai que atribui 95% da recolha e processamento a operadores privados. A Bee'ah atinge 76% de desvio em Sharjah, enquanto a instalação FARZ da Imdaad processa 1.200 toneladas diárias com 37% de desvio de aterro. O sucesso do Aeroporto Internacional de Dubai em reduzir as frotas rodoviárias a metade estabelece um referencial que outros centros de transporte emulam.

A Lusail City do Qatar e o Aeroporto Internacional Hamad demonstram as vantagens dos pioneiros, mantendo a quota nacional estável apesar de uma população menor. O Kuwait, Omã e o Barém permanecem incipientes mas ativos: a aplicação Omniya do Kuwait liga a reciclagem de plástico a recompensas digitais, Omã planeia uma central de valorização energética de resíduos de 100 MW que requer matéria-prima segregada a vácuo, e o Barém pilota sensores IoT em camiões que se alinham com a telemetria pneumática. Coletivamente, estes desenvolvimentos garantem que o mercado de sistemas pneumáticos de gestão de resíduos do CCG sustenta bolsas de crescimento de dois dígitos mesmo fora das suas duas maiores economias.

Panorama Competitivo

A concorrência é fragmentada, com cinco OEM europeus — Envac, MariMatic, Logiwaste, STREAM Environment e Ros Roca — a controlar o fornecimento de tecnologia. A Envac opera sozinha a rede Pearl Qatar de 135 toneladas por dia, o sistema do Aeroporto Internacional Hamad de 170 toneladas e uma instalação de 145 toneladas no Distrito Financeiro Rei Abdullah em Riade. A MariMatic diferencia-se com camiões de vácuo móveis, poupando até 40% em investimento para locais orientados para eventos como a Al-Masjid al-Haram.

Os integradores regionais Bee'ah, Tadweer, Averda, Dulsco e Imdaad concentram-se nas operações, manutenção e logística de matéria-prima para centrais de valorização energética de resíduos. O modelo verticalmente integrado da Bee'ah — desde a entrada até à central de valorização energética de resíduos de 30 MW — obtém um registo de desvio de 76% em Sharjah. A iniciativa "Waste to Zero" da Tadweer processará 1,5 milhões de toneladas anualmente em duas instalações nos EAU, exigindo alimentações pneumáticas de múltiplas frações.

Os movimentos estratégicos giram em torno da consolidação e do financiamento. A aquisição da Averda pela Brookfield Infrastructure por USD 1,1 mil milhões em 2024 sinaliza o apetite do capital privado por plataformas escaláveis. A Imdaad e a Dulsco asseguram contratos plurianuais com o Município de Dubai que ligam as redes pneumáticas a instalações de recuperação de materiais. Entretanto, os OEM prosseguem a montagem local e o armazenamento de peças sobressalentes para mitigar os riscos cambiais e de prazo de entrega, sugerindo uma erosão gradual da dependência de fornecedor ao longo do horizonte de previsão.

Líderes do Setor de Sistemas Pneumáticos de Gestão de Resíduos do CCG

-

Envac

-

MariMatic

-

Logiwaste

-

STREAM Environment

-

Ros Roca SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Barém implementou um sistema de monitorização de transporte de resíduos IoT com a stc Bahrain e a Smart City Expo para integrar dados de rotas com gémeos digitais de cidades inteligentes.

- Janeiro de 2025: A Averda ganhou uma concessão de recolha de resíduos em Abu Dhabi por cinco anos após a sua venda de USD 1,1 mil milhões à Brookfield, desbloqueando capital para atualizações tecnológicas.

- Dezembro de 2024: A Imdaad registou receitas de USD 272 milhões, um crescimento de 21% em termos homólogos, com 35% provenientes de serviços ambientais e a sua instalação FARZ a desviar 37% dos resíduos recebidos.

- Outubro de 2024: A Dulsco inaugurou uma instalação de recuperação de materiais de 1.200 toneladas por dia em Abu Dhabi, produzindo 150 toneladas de combustível derivado de resíduos diariamente.

Âmbito do Relatório do Mercado de Sistemas Pneumáticos de Gestão de Resíduos do CCG

| Residencial | Edifícios de Grande Altura / Apartamentos |

| Condomínios de Moradias | |

| Comercial | |

| Hotelaria | |

| Saúde | |

| Transporte e Infraestrutura Pública | |

| Outros (Parques Industriais, Universidades) |

| Pneumático Estacionário (Recolha Automatizada de Resíduos/AVAC) |

| Recolha Automatizada de Resíduos Móvel / Localizada |

| Outros (Linhas Personalizadas em Edifícios) |

| 1 Fração (Residual) |

| 2 Frações (Resíduos Residuais + Recicláveis Secos) |

| 3 a 4 Frações incluindo Orgânicos |

| Fluxos Especiais (Saúde/Roupa de Cama) |

| Greenfield / Nova Construção |

| Retrofit / Brownfield |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Kuwait |

| Omã |

| Barém |

| Por Utilizador Final | Residencial | Edifícios de Grande Altura / Apartamentos |

| Condomínios de Moradias | ||

| Comercial | ||

| Hotelaria | ||

| Saúde | ||

| Transporte e Infraestrutura Pública | ||

| Outros (Parques Industriais, Universidades) | ||

| Por Tipo de Sistema | Pneumático Estacionário (Recolha Automatizada de Resíduos/AVAC) | |

| Recolha Automatizada de Resíduos Móvel / Localizada | ||

| Outros (Linhas Personalizadas em Edifícios) | ||

| Por Fluxo de Resíduos / Número de Frações | 1 Fração (Residual) | |

| 2 Frações (Resíduos Residuais + Recicláveis Secos) | ||

| 3 a 4 Frações incluindo Orgânicos | ||

| Fluxos Especiais (Saúde/Roupa de Cama) | ||

| Por Fase do Projeto | Greenfield / Nova Construção | |

| Retrofit / Brownfield | ||

| Por País | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Qatar | ||

| Kuwait | ||

| Omã | ||

| Barém |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de sistemas pneumáticos de gestão de resíduos do CCG em 2025?

O mercado está avaliado em USD 25,10 milhões em 2025 e prevê-se que cresça para USD 32,76 milhões até 2030.

Qual país impulsiona a maior parte da procura de sistemas pneumáticos de gestão de resíduos no CCG?

A Arábia Saudita representa 47,6% das instalações, apoiada por um mandato de desvio de 82% e gigaprojetos de vários mil milhões de dólares.

Qual segmento cresce mais rapidamente no período 2025-2030?

As unidades de saúde registam a CAGR mais rápida de 6,01%, impulsionada por rigorosos padrões de controlo de infeções.

Por que razão os projetos de retrofit são mais dispendiosos do que os greenfield?

As instalações em brownfield requerem coordenação de utilidades, atualizações de código de incêndio e escavação faseada que podem aumentar os custos de capital em até 60%.

Quem são os principais fornecedores de tecnologia?

Envac, MariMatic, Logiwaste, STREAM Environment e Ros Roca dominam o fornecimento OEM, enquanto Bee'ah, Tadweer, Averda, Dulsco e Imdaad tratam das operações e manutenção.

Como é que os sistemas pneumáticos apoiam as centrais de valorização energética de resíduos?

A segregação de matéria-prima em entradas de múltiplas frações fornece matéria-prima com poder calorífico consistente e baixa humidade, aumentando a eficiência de geração das centrais de valorização energética de resíduos.

Página atualizada pela última vez em: