Tamanho e Participação do Mercado de ITSM do GCC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

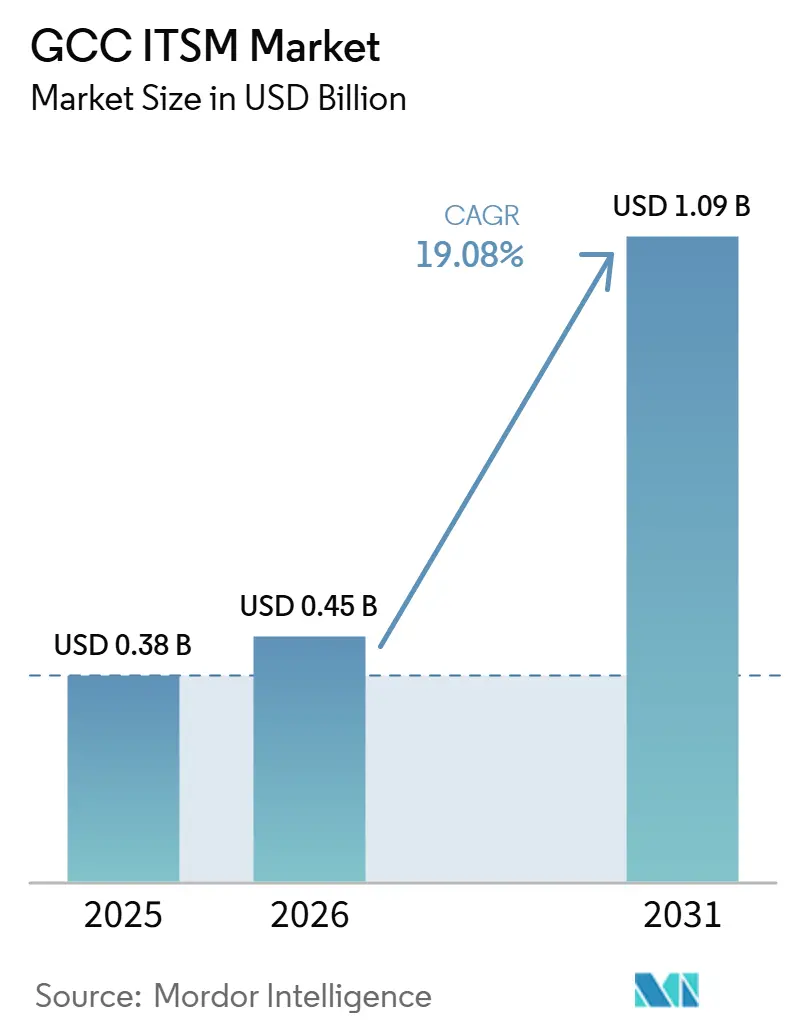

| Tamanho do mercado no ano base (2025) | 0.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de ITSM do GCC por Mordor Intelligence

O tamanho do Mercado de ITSM do GCC foi avaliado em 0,38 bilhões de USD em 2025 e estima-se que cresça de 0,45 bilhões de USD em 2026 para atingir 1,09 bilhões de USD até 2031, a um CAGR de 19,08% durante o período de previsão (2026-2031).

O mercado de ITSM do GCC está em expansão porque programas de governo digital, uma adoção mais ampla da nuvem e a automação de serviços baseada em inteligência artificial estão levando as organizações a formalizar as operações de serviço em ambientes de TI maiores e mais conectados. A demanda também está sendo moldada por uma corrida de localização, uma vez que fornecedores com infraestrutura no país, suporte mais robusto ao idioma árabe e posicionamento de conformidade mais claro estão mais bem posicionados para conquistar contas reguladas do setor público e empresarial. O mercado também está se expandindo além das grandes instituições, pois preços modulares e menor complexidade de implantação estão abrindo espaço para empresas menores que anteriormente estavam fora da base habitual de compradores. Ao mesmo tempo, o mercado de ITSM do GCC ainda enfrenta uma execução mais lenta em alguns projetos, pois as migrações de sistemas legados continuam sendo difíceis e o talento experiente em ITSM é limitado em toda a região. Mesmo com essas limitações, o argumento operacional para a gestão estruturada de serviços permanece sólido, pois agências públicas e empresas estão gerenciando mais serviços digitais, mais cargas de trabalho em nuvem e mais automação de fluxos de trabalho do que antes.

Principais Conclusões do Relatório

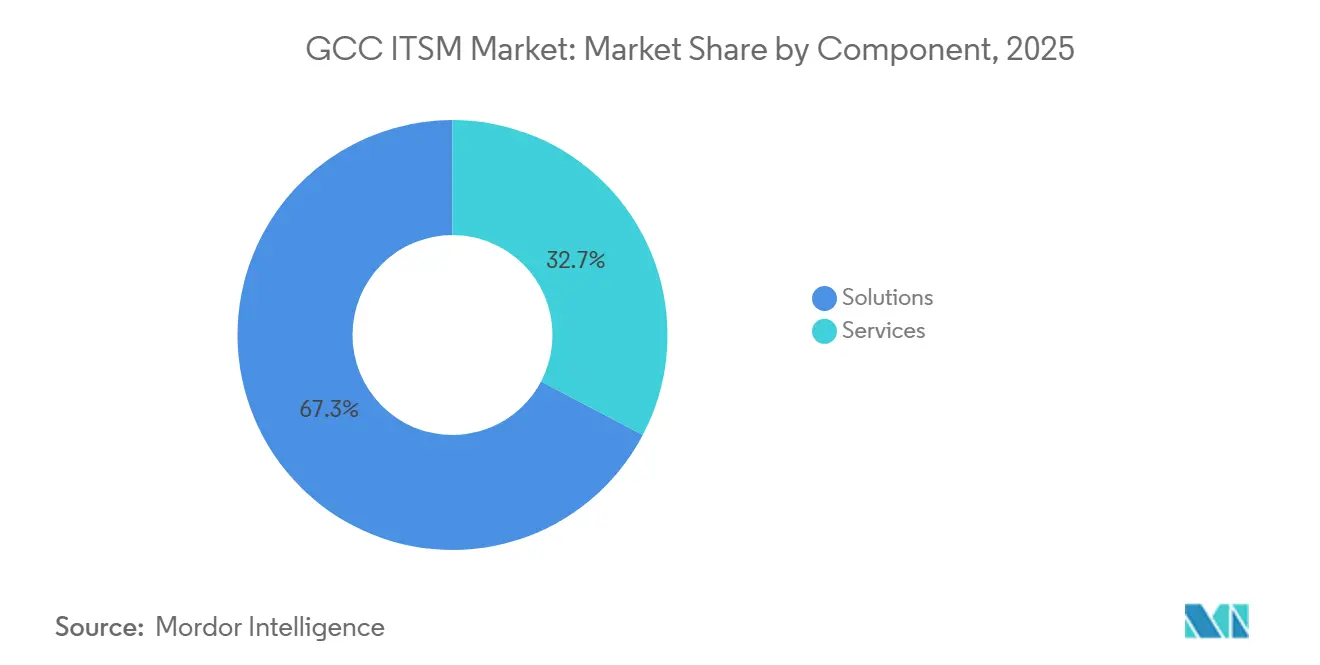

- Por componente, as soluções detinham 67,30% de participação em 2025, enquanto os serviços devem se expandir a um CAGR de 17,23% até 2031.

- Por implantação, a nuvem detinha 72,10% da participação do mercado de ITSM do GCC em 2025 e deve se expandir a um CAGR de 18,37% até 2031.

- Por aplicação, a central de serviços e a gestão de incidentes representavam 30,70% de participação em 2025, enquanto a gestão do conhecimento deve crescer a um CAGR de 17,78% até 2031.

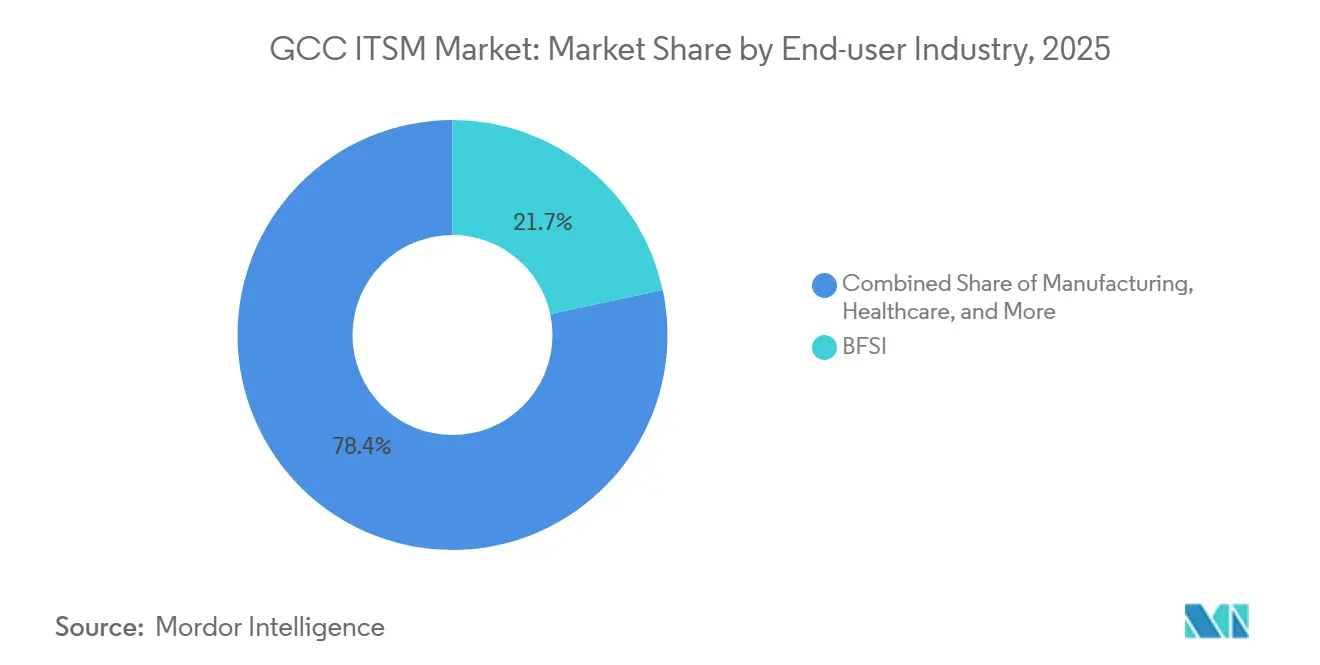

- Por setor do usuário final, o BFSI detinha 21,65% de participação em 2025, enquanto a saúde deve se expandir a um CAGR de 18,40% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 64,20% de participação em 2025, enquanto as PMEs devem crescer a um CAGR de 17,80% até 2031.

- Por país, a Arábia Saudita detinha 46,40% de participação do tamanho do mercado de ITSM do GCC em 2025, enquanto os Emirados Árabes Unidos devem se expandir a um CAGR de 17,60% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de ITSM do GCC

Análise de Impacto dos Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização do Governo e das Empresas com Prioridade para a Nuvem | +4.2% | Global, com ganhos centrais na Arábia Saudita, nos Emirados Árabes Unidos e no GCC em geral | Curto prazo (≤ 2 anos) |

| Automação de Serviços Habilitada por IA e Deflexão de Chamados | +3.8% | Global, com GCC e Ásia-Pacífico liderando a adoção no setor público | Curto prazo (≤ 2 anos) |

| Complexidade de TI Multi-Nuvem e Híbrida | +2.7% | América do Norte e UE liderando, com forte transbordamento para o GCC | Médio prazo (2-4 anos) |

| Expansão de Fluxos de Trabalho de Autoatendimento com Baixo Código | +2.1% | Global, com ganhos iniciais no segmento empresarial dos Emirados Árabes Unidos e da Arábia Saudita | Longo prazo (≥ 4 anos) |

| Visibilidade de FinOps e GreenOps dentro dos Fluxos de Trabalho de ITSM | +1.8% | Europa liderando, expandindo para o GCC sob mandatos de ESG e sustentabilidade | Longo prazo (≥ 4 anos) |

| Demanda por Suporte a Operações de Borda, 5G e Operações Inteligentes | +1.5% | Ásia-Pacífico como núcleo, com transbordamento para o GCC e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização do Governo e das Empresas com Prioridade para a Nuvem

A modernização liderada pela nuvem é um importante motor de crescimento para o mercado de ITSM do GCC, pois instituições públicas e grandes empresas estão padronizando a prestação de serviços em mais sistemas digitais. O arcabouço de política de governo digital da Arábia Saudita está impulsionando as agências em direção a uma governança mais estruturada, controles operacionais mais robustos e maior responsabilidade pelos serviços em entidades públicas. Os Emirados Árabes Unidos também agiram para fortalecer a supervisão dos serviços digitais em junho de 2026, quando estabeleceram uma Autoridade Federal de IA e Dados para governar a qualidade dos dados, os padrões de IA e a conformidade com a transformação digital mais ampla. Essas mudanças são relevantes porque, uma vez que serviços, dados e aprovações são consolidados, os processos de incidentes, solicitações e mudanças também precisam ser tratados por meio de estruturas consistentes de gestão de serviços. Isso torna a adoção de ITSM menos opcional em muitos ambientes voltados ao público e mais estreitamente vinculada à execução de políticas e à disciplina operacional.

Automação de Serviços Habilitada por IA e Deflexão de Chamados

A IA está transformando o mercado de ITSM do GCC de um sistema de registro em um sistema de ação, especialmente em ambientes com alto volume de serviços e solicitações de suporte repetidas. O governo dos Emirados Árabes Unidos lançou seu primeiro conjunto de agentes de IA em maio de 2026 para auditorias fiscais, compras, atendimento ao cliente e suporte técnico de TI, o que demonstra que a automação de serviços já está sendo incorporada aos fluxos de trabalho governamentais em operação[1]The National Staff, "Os Emirados Árabes Unidos Lançam o Primeiro Lote de Agentes de IA para Auxiliar em Auditorias Fiscais e Atendimento ao Cliente," The National, thenationalnews.com. A Freshworks também introduziu o AI Agent Studio no Freshservice em 2026, oferecendo às equipes de TI e operações uma forma sem código para criar agentes de serviço e automatizar caminhos de resolução. À medida que as ferramentas de IA se tornam parte das operações diárias de suporte, os compradores estão atribuindo mais peso à capacidade de fluxo de trabalho autônomo, à reutilização do conhecimento e à governança integrada do que em ciclos de substituição anteriores. Isso favorece os fornecedores que conseguem combinar velocidade de automação com controle de políticas em ambientes governamentais, bancários, de saúde e outros ambientes regulados.

Complexidade de TI Multi-Nuvem e Híbrida

O mercado de ITSM do GCC também está se beneficiando do fato de que a maioria das grandes organizações não está migrando para um ambiente de nuvem único e simples. Em vez disso, estão adicionando novos serviços digitais enquanto mantêm sistemas sensíveis, dados de conformidade ou cargas de trabalho mais antigas em ambientes separados que precisam ser gerenciados em conjunto. O plano da ServiceNow de lançar centros de dados na Arábia Saudita em 2026 demonstra o quanto os compradores valorizam agora a hospedagem local e o alinhamento mais próximo com as necessidades de infraestrutura soberana. O acordo da OpenText com a Core42 nos Emirados Árabes Unidos, em outubro de 2025, também aponta para um impulso mais amplo em torno da nuvem soberana, infraestrutura de IA e serviços digitais escaláveis no setor público. À medida que os ambientes se tornam mais mistos, as empresas precisam de uma governança de serviços neutra em relação à plataforma, capaz de conectar incidentes, ativos, aprovações e registros de mudanças em ambientes que não estão sob uma única pilha ou um único operador. Isso mantém o ITSM relevante como uma camada de controle, e não apenas como uma ferramenta de help desk.

Expansão de Fluxos de Trabalho de Autoatendimento com Baixo Código

O design de fluxos de trabalho com baixo código está ampliando a base endereçável do mercado de ITSM do GCC porque reduz a dependência de equipes especializadas escassas para cada mudança de serviço. O lançamento do AI Agent Studio pela Freshworks em 2026 apoia essa mudança ao permitir que os proprietários de serviços configurem fluxos de trabalho automatizados e agentes por meio de uma interface sem código. Isso é relevante no Golfo porque muitas organizações estão escalando serviços digitais mais rapidamente do que conseguem contratar arquitetos e desenvolvedores de fluxos de trabalho de ITSM experientes. Um estudo acadêmico de 2025 sobre entidades governamentais sauditas constatou que o treinamento da força de trabalho e o comprometimento da liderança eram os principais habilitadores da maturidade de ITSM, o que reforça o argumento a favor de ferramentas que reduzem o limiar de habilidades para um uso eficaz. Os modelos de baixo código também facilitam que RH, instalações, compras e outras funções de negócios adotem fluxos de trabalho de serviço sem aguardar longos ciclos de desenvolvimento das equipes centrais de TI.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrito na Migração de Sistemas Legados e Bloqueio por Personalização | -2.8% | Global, mais pronunciado no segmento de grandes empresas da Arábia Saudita e dos Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Escassez de Arquitetos de ITSM e Habilidades em ITOM | -2.2% | Global, com escassez aguda nos centros tecnológicos do GCC | Médio prazo (2-4 anos) |

| Restrições de Residência de Dados, Governança de IA e Conformidade | -1.5% | Núcleo do GCC, concentrado na Arábia Saudita, nos Emirados Árabes Unidos e no Qatar | Médio prazo (2-4 anos) |

| Proliferação de Ferramentas e Sobrecarga de Integração entre Soluções Pontuais | -1.2% | Global, com risco elevado em grandes ambientes empresariais do GCC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atrito na Migração de Sistemas Legados e Bloqueio por Personalização

A migração de sistemas legados continua sendo um freio real para o mercado de ITSM do GCC, pois ambientes de serviço mais antigos frequentemente contêm anos de trabalho personalizado local que não pode ser transferido de forma limpa para plataformas mais novas. O problema não é apenas a substituição de software, mas também a necessidade de preservar o histórico de serviços, a lógica de aprovação, as trilhas de auditoria e os registros de configuração durante a transição. A direção da política de governo digital da Arábia Saudita atribui peso claro à governança, à continuidade dos serviços e a padrões operacionais mais robustos para o setor público, o que eleva o custo de erros na migração. A mesma pressão é visível nos Emirados Árabes Unidos, onde a nova Autoridade Federal de IA e Dados adiciona mais uma camada de supervisão dos serviços digitais que as organizações devem acomodar ao modernizar seus sistemas. Isso significa que mesmo compradores dispostos podem enfrentar ciclos de projeto mais longos ao migrar de ferramentas de ticketing mais antigas e fluxos de trabalho altamente personalizados para plataformas de nuvem mais padronizadas.

Escassez de Arquitetos de ITSM e Habilidades em ITOM

A escassez de arquitetos de ITSM experientes e especialistas em operações de TI está desacelerando o ritmo com que o mercado de ITSM do GCC consegue converter demanda em implantações ativas. As organizações podem ser capazes de adquirir licenças rapidamente, mas ainda precisam de pessoal experiente para projetar modelos de serviço, governar automações e conectar dados de monitoramento a fluxos de trabalho operacionais. O trabalho acadêmico de 2025 focado na Arábia Saudita sobre maturidade de ITSM destacou o valor do treinamento e do apoio da liderança, o que demonstra que o desenvolvimento de capacidades ainda é central para uma implantação bem-sucedida. O plano do Gabinete dos Emirados Árabes Unidos de 2026 para treinar 80.000 funcionários em IA agêntica também reflete o tamanho da transição de habilidades que ocorre em toda a operação do setor público. Os recursos de IA podem reduzir o esforço manual ao longo do tempo, mas não eliminam a necessidade de pessoas capazes de definir regras de governança, caminhos de escalonamento, modelos de propriedade de serviços e controles entre plataformas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Lideram Enquanto os Serviços se Aprofundam em Torno das Necessidades de Otimização

As soluções detinham 67,30% de participação do mercado de ITSM do GCC em 2025, o que demonstra que os gastos com plataformas de software ainda estão à frente dos gastos com serviços no ciclo atual. Isso reflete um mercado em que muitas organizações primeiro asseguraram plataformas centrais e só depois avançaram para uma otimização mais ampla, integração e design de fluxos de trabalho em toda a empresa. O mercado de ITSM do GCC foi, portanto, moldado pela adoção liderada por licenças em sua fase inicial, especialmente onde compradores públicos e de grandes empresas agiram rapidamente na seleção de plataformas. Os serviços devem crescer a um CAGR de 17,23% de 2026 a 2031, à medida que essas implantações iniciais amadurecem e os compradores buscam mais valor em automação, análise e expansão de fluxos de trabalho interfuncionais.

Essa segunda fase apoia um papel mais amplo para parceiros de implementação, integração, gestão de mudanças e suporte contínuo. A BMC afirmou em fevereiro de 2025 que planejava expandir seu compromisso com a Arábia Saudita e aumentar seu número de parceiros regionais certificados de 300 para mais de 600 até 2030, o que aponta para a crescente necessidade de capacidade de entrega em torno de contas empresariais[2]BMC, "BMC Expande Compromisso com a Arábia Saudita com Nova Sede Regional e Centro de Inovação," Saudi News 247, saudinews247.com. Ao mesmo tempo, a IA incorporada está começando a reduzir parte do trabalho manual que antes impulsionava a demanda por serviços, especialmente para tarefas rotineiras de configuração e design de serviços. O lançamento do AI Agent Studio da Freshworks em 2026 reforça essa mudança ao oferecer às equipes uma forma mais rápida de automatizar fluxos de trabalho sem desenvolvimento personalizado intensivo.

Por Implantação: A Nuvem Define o Ritmo Enquanto o Híbrido Permanece Estruturalmente Relevante

A nuvem representou 72,10% do tamanho do mercado de ITSM do GCC em 2025 e também é o modelo de implantação de crescimento mais rápido, com um CAGR de 18,37% até 2031. Essa combinação de participação líder e crescimento líder demonstra que o mercado ainda está em uma fase de transição ativa, e não em uma fase consolidada. O mercado de ITSM do GCC está se beneficiando da preferência dos compradores por implantação mais rápida, menor carga de infraestrutura e acesso mais fácil a atualizações de IA e fluxos de trabalho em ambientes de nuvem. Ainda assim, os modelos local e híbrido permanecem relevantes em setores onde as regras de tratamento de dados, as práticas de controle interno ou as necessidades de continuidade dos serviços são mais rígidas.

É por isso que o híbrido está se configurando como um modelo operacional duradouro, e não apenas como uma etapa entre sistemas legados e a nuvem completa. A decisão da ServiceNow de lançar centros de dados na Arábia Saudita em 2026 aborda um lado dessa questão, melhorando a hospedagem local, o conforto com a residência de dados e a prestação de serviços regionais[3]ServiceNow, "ServiceNow, com Sede nos EUA, Lançará Centros de Dados na Arábia Saudita em 2026," Arab News, arabnews.com. O acordo da OpenText com a Core42 nos Emirados Árabes Unidos aponta na mesma direção, pois a nuvem soberana e a infraestrutura de IA estão se tornando centrais para os programas digitais do setor público. Como resultado, é provável que as empresas mantenham uma arquitetura mista, em que registros sensíveis permanecem sob controle rigoroso, enquanto a automação de serviços e a orquestração mais ampla de fluxos de trabalho continuam migrando para a nuvem.

Por Aplicação: As Centrais de Serviços Ancoram os Gastos Atuais Enquanto a Gestão do Conhecimento Ganha Terreno

A central de serviços e a gestão de incidentes detinham 30,70% de participação em 2025, mantendo-se como a maior camada de aplicação no mercado de ITSM do GCC. Essa posição faz sentido porque a recepção de incidentes, o roteamento de chamados e o suporte ao usuário são geralmente as primeiras áreas que as organizações padronizam quando iniciam a gestão formal de serviços de TI. Essas funções também produzem métricas de serviço visíveis, o que ajuda os responsáveis pelo orçamento a justificar o investimento. A gestão do conhecimento deve crescer a um CAGR de 17,78% até 2031, à medida que as organizações atribuem mais valor a respostas reutilizáveis, resolução mais rápida e resultados de serviço mais consistentes.

O papel do conhecimento também está mudando porque as ferramentas de IA têm melhor desempenho quando as equipes de serviço dispõem de informações estruturadas, atuais e acessíveis para trabalhar. O estudo governamental saudita de 2025 encontrou uma relação direta entre maior maturidade de ITSM e melhores resultados de serviço, incluindo maior disponibilidade dos serviços, o que reforça o argumento a favor de uma melhor captura do conhecimento e disciplina de processos. Isso é especialmente relevante em um ambiente operacional bilíngue, onde a documentação em árabe e o contexto de fluxo de trabalho local são importantes para a adoção. O setor de ITSM do GCC também está vendo a gestão de solicitações de serviço se expandir além do núcleo de TI para casos de uso de RH, compras e instalações, o que aumenta o valor da amplitude de aplicação mesmo quando a gestão de incidentes permanece como ponto de entrada.

Por Setor do Usuário Final: O BFSI Mantém Escala Enquanto a Saúde Registra o Crescimento Mais Rápido

O BFSI detinha 21,65% de participação em 2025, tornando-o o maior segmento de usuário final por receita no mercado de ITSM do GCC. Bancos e instituições financeiras tendem a adotar a gestão estruturada de serviços mais cedo porque a disponibilidade, a auditabilidade, o controle de riscos e a continuidade dos serviços estão estreitamente vinculados às operações diárias. A saúde, no entanto, deve crescer a um CAGR de 18,40% até 2031, tornando-a o grupo de usuários finais de crescimento mais rápido no período de previsão. Essa aceleração reflete a disseminação de prontuários eletrônicos de saúde, redes de telemedicina e sistemas de informação hospitalar que exigem suporte de serviço e controle de mudanças mais disciplinados do que os ambientes manuais mais antigos.

A diferença entre a liderança do BFSI e o crescimento da saúde demonstra como a maturidade setorial difere em toda a região. Setores altamente regulados adotaram o ITSM formal mais cedo, enquanto setores que expandiram a infraestrutura digital mais recentemente estão agora passando por uma fase de recuperação mais rápida. O tamanho do mercado de ITSM do GCC também está sendo sustentado pela demanda do governo e do setor público, à medida que as entidades públicas continuam a padronizar as operações de serviço voltadas ao cidadão e internas. Ao mesmo tempo, a manufatura e as telecomunicações estão ganhando importância à medida que sistemas de produção digital, infraestrutura de rede e operações conectadas criam mais ativos, mais incidentes e mais atividade de mudança para gerenciar por meio de uma estrutura de serviço unificada.

Por Tamanho de Empresa: Grandes Empresas Lideram a Receita Enquanto as PMEs Ampliam a Base de Compradores

As grandes empresas detinham 64,20% de participação do mercado de ITSM do GCC em 2025, o que reflete a intensidade de recursos das implantações de plataforma completa em ambientes de TI complexos. Esses compradores geralmente dispõem dos orçamentos, equipes internas e requisitos de governança necessários para suportar implantações amplas em infraestrutura, serviços de negócios e programas de automação de serviços. As PMEs devem crescer a um CAGR de 17,80% de 2026 a 2031, à medida que a entrega baseada em assinatura, o empacotamento modular e as menores barreiras de integração melhoram a acessibilidade. Isso está ampliando o alcance comercial do mercado de ITSM do GCC além dos campeões nacionais, grandes bancos e grandes organizações públicas.

O crescimento entre compradores menores não é apenas uma questão de preço. O lançamento de produto da Freshworks em 2026 apoia essa mudança porque as ferramentas de IA sem código reduzem o limiar operacional para empresas que não podem financiar grandes equipes especializadas. O plano dos Emirados Árabes Unidos de 2026 para treinar 80.000 funcionários em IA agêntica também sugere que as expectativas dos usuários por experiências de serviço mais rápidas e intuitivas continuarão crescendo em organizações de diferentes tamanhos. Na prática, o segmento mais disputado é o mercado intermediário, onde os fornecedores empresariais estão simplificando as ofertas de entrada enquanto plataformas de menor custo adicionam recursos mais robustos de fluxo de trabalho e governança.

Análise Geográfica

A Arábia Saudita detinha 46,40% da participação do mercado de ITSM do GCC em 2025, tornando-se o maior mercado nacional da região. A liderança do país reflete a escala de seus programas digitais públicos, sua grande base empresarial e um impulso político mais forte em torno de operações estruturadas de governo digital. O arcabouço de política de governo digital da Arábia Saudita formalizou as expectativas em torno da qualidade dos serviços, da governança e da disciplina operacional digital em entidades públicas. Um estudo acadêmico de 2025 associou maior maturidade de ITSM em entidades governamentais sauditas a maior disponibilidade dos serviços e melhores resultados para os cidadãos, o que reforça o argumento a favor do investimento contínuo em capacidade formal de gestão de serviços. O país também permanece central para a estratégia de localização dos fornecedores, uma vez que plataformas capazes de suportar hospedagem saudita, necessidades de conformidade e ambientes operacionais com prioridade para o árabe estão mais bem posicionadas para conquistar grandes contas públicas e reguladas.

Os Emirados Árabes Unidos devem crescer a um CAGR de 17,60% até 2031, tornando-se a geografia de crescimento mais rápido no mercado de ITSM do GCC. O plano federal de abril de 2026 para converter 50% das operações governamentais para IA agêntica em 2 anos demonstra o quanto os fluxos de trabalho de serviço estão sendo redesenhados[4]The National Staff, "Os Emirados Árabes Unidos Visam a IA Agêntica para Impulsionar Metade das Operações Governamentais," The National, thenationalnews.com. Essa mudança tornou-se mais concreta em maio de 2026, quando o governo lançou seus primeiros 4 agentes de IA para auditorias fiscais, compras, atendimento ao cliente e suporte técnico de TI. A criação da Autoridade Federal de IA e Dados em junho de 2026, juntamente com o treinamento aprovado de 80.000 funcionários em IA agêntica, aponta para uma ampla transição operacional que coloca a governança de fluxos de trabalho e o controle de serviços no centro da execução. A Estratégia Digital 2025-2027 de Abu Dhabi, no valor de 13 bilhões de AED (3,5 bilhões de USD), reforça essa direção ao visar a automação completa dos serviços governamentais ao longo do período da estratégia.

Qatar, Kuwait, Omã e Bahrein juntos respondem pela participação restante do mercado de ITSM do GCC, e cada um está progredindo a partir de uma base diferente. O Bahrein ficou entre os 40 primeiros globalmente na Pesquisa de E-Governo da ONU de 2024, o que sustenta sua posição como um mercado estável de governo digital no Golfo[5]Departamento de Assuntos Econômicos e Sociais das Nações Unidas, "Pesquisa de E-Governo da ONU 2024," Nações Unidas, un.org. O Kuwait está atraindo mais atenção do ecossistema de entrega, e a expansão da aliança da Deloitte com a ServiceNow para o Kuwait em 2026 demonstra que a capacidade de consultoria, implementação e serviços gerenciados está se ampliando em torno da demanda local. Omã e Qatar também estão avançando em programas de governo digital e modernização empresarial que exigirão uma governança de serviços mais robusta à medida que novos sistemas escalam. Os mercados menores do GCC também devem se beneficiar dos investimentos de localização já realizados para a Arábia Saudita e os Emirados Árabes Unidos, pois a infraestrutura regional, o suporte ao idioma árabe e a capacidade de parceiros podem ser estendidos com menor esforço incremental para o restante do bloco.

Cenário Competitivo

O mercado de ITSM do GCC permanece moderadamente fragmentado, com uma camada de liderança clara, mas sem um único fornecedor que feche o campo a desafiantes significativos. A concorrência é mais intensa entre plataformas globais capazes de combinar profundidade de fluxo de trabalho empresarial com entrega regional, posicionamento de conformidade e uma narrativa de localização mais crível. A ServiceNow continua a manter uma posição estratégica de liderança no mercado de ITSM do GCC porque investiu cedo em escala regional e maior amplitude de plataforma. Em fevereiro de 2025, o Arab News informou que a ServiceNow planejava lançar centros de dados na Arábia Saudita em 2026, o que fortaleceu sua posição em um mercado onde a hospedagem local e a confiança do setor regulado são importantes. Isso eleva a barreira de entrada para fornecedores que ainda dependem de entrega offshore ou de uma base operacional regional mais limitada.

A BMC também está fortalecendo sua presença regional. Em fevereiro de 2025, a BMC estabeleceu uma sede regional e um centro de inovação em Riade e afirmou que planejava aumentar seu investimento na Arábia Saudita de 60 milhões de USD para 150 milhões de USD até 2030, ao mesmo tempo em que expandia sua base de parceiros certificados. Esses movimentos demonstram que a concorrência no mercado de ITSM do GCC é agora moldada tanto pela profundidade do ecossistema local quanto pela funcionalidade do produto. Os fornecedores capazes de apoiar implementação, treinamento, necessidades linguísticas e discussões de conformidade no local estão mais bem posicionados para manter o poder de precificação.

Outra mudança competitiva está vindo da simplificação liderada por IA e da expansão do ecossistema de parceiros. O lançamento do AI Agent Studio da Freshworks em 2026 demonstra como os fornecedores do mercado intermediário e do mercado intermediário superior estão usando a automação sem código para reduzir o tempo de obtenção de valor e desafiar modelos de implantação mais pesados. Em setembro de 2025, a NextEra, apoiada pela LTIMindtree e pela Aramco Digital, fez parceria com a ServiceNow para acelerar a transformação digital no Oriente Médio, o que sinalizou uma ativação mais profunda de parceiros em torno das plataformas líderes. O cenário competitivo, portanto, permanece ativo em vez de consolidado, com ServiceNow, BMC, Freshworks, ManageEngine, Ivanti e Zendesk todos relevantes em diferentes segmentos de compradores, casos de uso e preferências de implantação.

Líderes do Setor de ITSM do GCC

-

ServiceNow, Inc.

-

BMC Software, Inc.

-

IBM Corporation

-

Atlassian Corporation

-

Ivanti, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: O governo federal dos Emirados Árabes Unidos estabeleceu uma nova Autoridade de Inteligência Artificial e Dados, consolidando três entidades regulatórias anteriormente separadas sob um mandato unificado para governar a qualidade dos dados federais, os padrões de IA e a conformidade com a transformação digital. A formação da autoridade afeta diretamente os marcos de aquisição de ITSM para entidades federais que buscam plataformas de gestão de serviços com IA em conformidade.

- Junho de 2026: A Deloitte expandiu sua aliança estratégica com a ServiceNow para o Kuwait, oferecendo serviços de consultoria, implementação e serviços gerenciados em fluxos de trabalho de TI, funcionários, clientes e setoriais. A expansão abrange os setores de governo, serviços financeiros, energia e infraestrutura nacional, em linha com a agenda nacional de modernização digital do Kuwait.

- Maio de 2026: A Freshworks apresentou o AI Agent Studio no Freshservice, permitindo que equipes de TI e operações criem agentes de serviço com IA sem necessidade de codificação, por meio de uma interface visual sem código. O produto também introduziu um Gateway MCP conectando o Freshservice a ecossistemas externos de ferramentas de IA.

- Outubro de 2025: A OpenText assinou um Memorando de Entendimento estratégico com a Core42, uma empresa do grupo G42 especializada em nuvem soberana e infraestrutura de IA, para acelerar iniciativas de IA, nuvem e automação no setor público dos Emirados Árabes Unidos. A colaboração visa soluções digitais soberanas e escaláveis para os serviços governamentais dos Emirados Árabes Unidos, alinhadas à estratégia nacional de liderança tecnológica do país.

Escopo do Relatório do Mercado de ITSM do GCC

A Gestão de Serviços de TI (ITSM) é o conjunto de práticas repetíveis, processos e tecnologias habilitadoras utilizadas pelas organizações para planejar, provisionar, operar, proteger e otimizar os serviços entregues por TI para clientes internos e externos. Abrange o ciclo de vida completo do serviço — estratégia, design, transição, operação e melhoria contínua — e inclui domínios centrais como gestão de incidentes, problemas, mudanças, configuração, solicitações, ativos e conhecimento, além de governança de catálogo de serviços e SLA.

O Relatório do Mercado de ITSM do Conselho de Cooperação do Golfo (GCC) é Segmentado por Componente (Soluções e Serviços), Implantação (Nuvem, Local e Híbrido), Aplicação (Central de Serviços e Gestão de Incidentes, Gestão de Ativos e Configuração, Gestão de Mudanças e Lançamentos, Gestão de Solicitações de Serviço, Gestão do Conhecimento e Outras Aplicações), Setor do Usuário Final (BFSI, Manufatura, Governo e Setor Público, TI e Telecomunicações, Varejo e Comércio Eletrônico, Saúde, Viagens e Hospitalidade e Outros Setores do Usuário Final), Tamanho de Empresa (Grandes Empresas e Pequenas e Médias Empresas (PME)) e País (Arábia Saudita, Emirados Árabes Unidos, Qatar, Kuwait, Omã e Bahrein). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Central de Serviços e Gestão de Incidentes |

| Gestão de Ativos e Configuração |

| Gestão de Mudanças e Lançamentos |

| Gestão de Solicitações de Serviço |

| Gestão do Conhecimento |

| Outras Aplicações |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Saúde |

| Viagens e Hospitalidade |

| Outros Setores do Usuário Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PME) |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Kuwait |

| Omã |

| Bahrein |

| Por Componente | Soluções |

| Serviços | |

| Por Implantação | Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Central de Serviços e Gestão de Incidentes |

| Gestão de Ativos e Configuração | |

| Gestão de Mudanças e Lançamentos | |

| Gestão de Solicitações de Serviço | |

| Gestão do Conhecimento | |

| Outras Aplicações | |

| Por Setor do Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| TI e Telecomunicações | |

| Varejo e Comércio Eletrônico | |

| Saúde | |

| Viagens e Hospitalidade | |

| Outros Setores do Usuário Final | |

| Por Tamanho de Empresa | Grandes Empresas |

| Pequenas e Médias Empresas (PME) | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omã | |

| Bahrein |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ITSM do GCC?

O mercado de ITSM do GCC é avaliado em 0,45 bilhões de USD em 2026 e deve atingir 1,09 bilhões de USD até 2031, a um CAGR de 19,08%.

Qual modelo de implantação está liderando a adoção de gestão de serviços de TI no GCC?

A nuvem é o modelo líder, com 72,10% de participação em 2025, e também é o tipo de implantação de crescimento mais rápido, com um CAGR de 18,37% até 2031.

Quais setores estão impulsionando a demanda em todo o Golfo?

O BFSI liderou por participação de receita com 21,65% em 2025, enquanto a saúde é o setor de crescimento mais rápido, com um CAGR de 18,40%, à medida que os sistemas de saúde digital se expandem.

Por que a Arábia Saudita é o maior mercado nacional da região?

A Arábia Saudita detinha 46,40% de participação em 2025 devido à sua escala, agenda de modernização digital pública e um impulso político mais forte em torno da governança formal de serviços digitais.

Por que os Emirados Árabes Unidos estão crescendo mais rapidamente do que outros países do GCC?

Os Emirados Árabes Unidos devem crescer a um CAGR de 17,60% até 2031 porque a adoção federal de IA, o treinamento da força de trabalho e uma governança digital mais rígida estão acelerando a modernização dos fluxos de trabalho.

O que está moldando a concorrência entre fornecedores em plataformas de ITSM do GCC?

A concorrência está sendo moldada pela localização, hospedagem no país, profundidade de parceiros e capacidade de fluxo de trabalho de IA, com ServiceNow, BMC, Freshworks, ManageEngine, Ivanti e Zendesk permanecendo relevantes em diferentes segmentos de compradores.

Página atualizada pela última vez em: