Tamanho e Participação do Mercado de Joias de Ouro do CCG

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 16.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.59% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Joias de Ouro do CCG por Mordor Intelligence

O mercado de joias de ouro do CCG foi avaliado em 16,81 bilhões de USD em 2025 e está estimado em 17,23 bilhões de USD em 2026, devendo atingir 20,55 bilhões de USD até 2031, crescendo a um CAGR de 3,59% durante 2026–2031. O mercado é impulsionado pela duradoura importância cultural das joias de ouro em casamentos, festivais religiosos e tradições de presentes, o que garante uma demanda estável em toda a região. O crescimento é ainda apoiado pela crescente preferência por joias personalizadas e leves, pela expansão do varejo de luxo e das compras impulsionadas pelo turismo, e pela adoção crescente de plataformas de varejo omnicanal que oferecem personalização digital e experiências de compra virtual. Além disso, o duplo papel do ouro como acessório de moda e reserva de valor de longo prazo continua a fortalecer a demanda dos consumidores, enquanto os investimentos contínuos em formatos de varejo premium, fornecimento responsável e tecnologias avançadas de fabricação de joias sustentam a expansão contínua do mercado em todo o CCG.

Principais Conclusões do Relatório

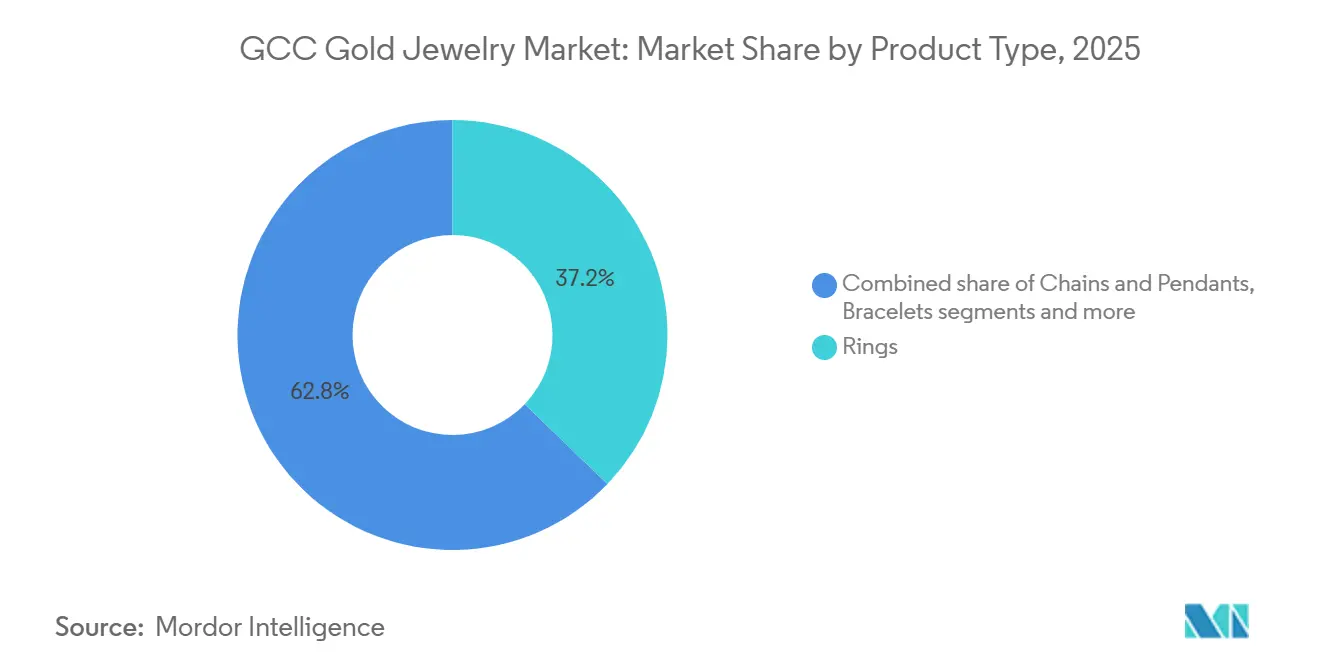

- Por tipo de produto, os anéis lideraram com 33,46% de participação na receita em 2025, enquanto correntes e pingentes devem se expandir a um CAGR de 4,81% até 2031.

- Por quilate ou pureza, 22 quilates deteve 54,53% de participação em 2025, enquanto 18 quilates registrou o maior CAGR projetado de 3,78% até 2031.

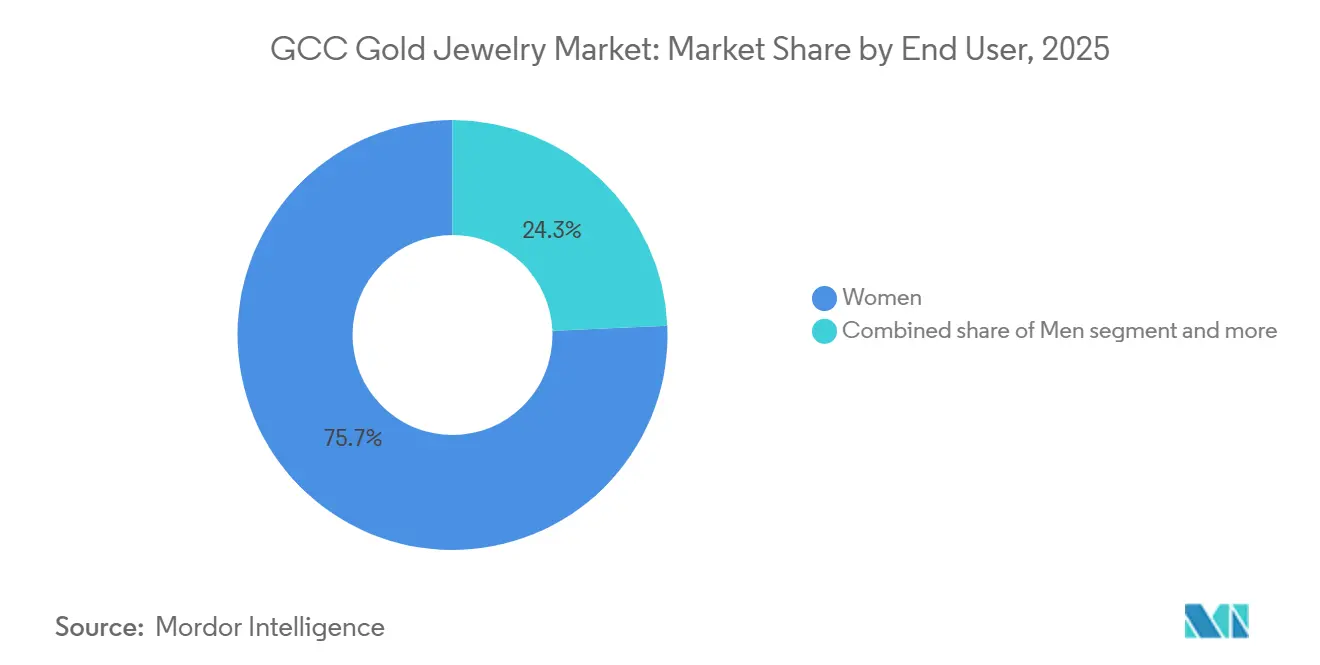

- Por usuário final, as mulheres representaram 75,69% de participação em 2025, enquanto os homens avançam no CAGR mais rápido de 4,93% até 2031.

- Por canal de distribuição, as lojas de varejo físicas capturaram 84,55% de participação em 2025, enquanto as lojas de varejo online devem crescer a um CAGR de 5,45% até 2031.

- Por geografia, a Arábia Saudita deteve 30,35% de participação na receita em 2025, enquanto os Emirados Árabes Unidos devem registrar o CAGR mais rápido de 5,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Joias de Ouro do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Importância cultural das joias de ouro em casamentos e celebrações tradicionais | +0.8% | Em todo o CCG, com concentração na Arábia Saudita, Omã e Kuwait | Longo prazo (≥ 4 anos) |

| Adoção crescente de joias de ouro personalizadas e customizadas | +0.5% | Emirados Árabes Unidos e Arábia Saudita como principais centros | Médio prazo (2–4 anos) |

| Papel das joias de ouro como ativo de dupla finalidade | +0.7% | Em todo o CCG, com extensão às comunidades de expatriados | Longo prazo (≥ 4 anos) |

| Gastos com varejo de luxo impulsionados pelo turismo em Dubai e na Arábia Saudita | +0.6% | Emirados Árabes Unidos e Arábia Saudita, com ganhos emergentes no Catar e no Bahrein | Médio prazo (2–4 anos) |

| Coleções localizadas para perfis de gosto árabe e de expatriados | +0.3% | Emirados Árabes Unidos, Arábia Saudita, Kuwait | Curto prazo (≤ 2 anos) |

| Popularidade do ouro de origem ética e produção responsável | +0.2% | Emirados Árabes Unidos e Arábia Saudita, com ganhos iniciais no Catar e no Bahrein | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Importância cultural das joias de ouro em casamentos e celebrações tradicionais

As joias de ouro permanecem profundamente enraizadas nas tradições de casamento e celebrações religiosas do CCG, criando uma fonte estrutural de demanda relativamente resiliente às flutuações do preço do ouro. Ao contrário das compras de moda discricionárias, conjuntos nupciais, joias de noivado e presentes cerimoniais são considerados componentes essenciais de casamentos, Eid, Ramadã e outras ocasiões familiares, garantindo atividade de compra consistente ao longo do ano. Os consumidores frequentemente ajustam o peso ou as preferências de design das joias em vez de adiar as compras, proporcionando ao mercado uma base de demanda estável. A importância dessa demanda cultural se reflete na crescente escala de eventos do setor, como a Exposição de Joalheria da Arábia Saudita (SAJEX) 2025, realizada em setembro de 2025, que reuniu mais de 100 expositores em 200 estandes e atraiu mais de 2.000 compradores internacionais do setor [1]Fonte: Exposição de Joalheria da Arábia Saudita (SAJEX), "O Principal Destino B2B de Joalheria", gjepc.org/sajex. Isso destaca o forte ecossistema de joias nupciais e tradicionais da região, ao mesmo tempo que cria novas oportunidades para fabricantes e varejistas apresentarem coleções culturalmente relevantes.

Adoção crescente de joias de ouro personalizadas e customizadas

A crescente adoção de joias de ouro personalizadas e customizadas está transformando o mercado do CCG de uma compra tradicional baseada em commodities em uma experiência de varejo orientada pelo design e com valor agregado. Em vez de competir apenas com base na pureza ou no peso do ouro, as marcas de joias estão se diferenciando cada vez mais por meio de artesanato sob medida, permitindo que os consumidores criem peças únicas que reflitam identidades individuais, herança familiar e ocasiões especiais. A demanda está crescendo por colares com nomes personalizados, pingentes gravados, iniciais, anéis de sinete, motivos do zodíaco e joias nupciais feitas sob encomenda, especialmente entre consumidores mais jovens que buscam designs exclusivos. Ao mesmo tempo, os varejistas estão integrando ferramentas de design de joias com inteligência artificial, visualização 3D, tecnologia CAD/CAM e plataformas de personalização digital, permitindo que os clientes visualizem, modifiquem e personalizem joias antes da produção.

Papel das joias de ouro como ativo de dupla finalidade

As joias de ouro desempenham um duplo papel no mercado do CCG, funcionando tanto como acessório de moda quanto como reserva de valor. Isso as torna uma categoria distinta dentro do mercado de bens de luxo. Os consumidores veem cada vez mais as compras de ouro como ativos que podem ser usados, presenteados, trocados ou revendidos enquanto mantêm valor intrínseco, sustentando a demanda tanto em categorias de joias cerimoniais quanto do dia a dia. Esse apelo de dupla finalidade levou os varejistas a integrar produtos orientados para investimento com ofertas tradicionais de joias, criando um portfólio mais amplo de metais preciosos. Por exemplo, em dezembro de 2025, a Joyalukkas fez parceria com a Emirates Gold para introduzir barras de ouro certificadas de 24 quilates em sua rede de varejo, permitindo que os clientes adquirissem ouro para investimento em lojas de joias ao lado de coleções convencionais. Essa convergência de adorno e investimento está incentivando os varejistas a redesenhar formatos de loja, programas de fidelidade e estratégias de engajamento do cliente para atender a ambas as motivações, em vez de tratá-las como segmentos de compra separados.

Gastos com varejo de luxo impulsionados pelo turismo em Dubai e na Arábia Saudita

A expansão do varejo de luxo impulsionado pelo turismo está fortalecendo a demanda por joias de ouro em todo o CCG, particularmente em Dubai e na Arábia Saudita, onde os visitantes internacionais contribuem significativamente para as vendas de joias premium. As joias de ouro são frequentemente adquiridas por turistas como souvenir de luxo, produto de investimento e compra de alto valor com eficiência fiscal, incentivando os varejistas a expandir lojas principais, serviços de vendas multilíngues e coleções exclusivas adaptadas a compradores internacionais. Aeroportos, shoppings de luxo e distritos de varejo de ouro consolidados tornaram-se canais de vendas fundamentais, permitindo que as marcas capturem a demanda de viajantes a lazer e a negócios. De acordo com o Departamento de Economia e Turismo de Dubai, Dubai recebeu 2,00 milhões de visitantes com pernoite em janeiro de 2026, um aumento de 3% em comparação com janeiro de 2025, refletindo crescimento sustentado no turismo internacional que continua a apoiar o fluxo de visitantes nos destinos de varejo de luxo, incluindo lojas de joias de ouro [2]Fonte: Departamento de Economia e Turismo de Dubai, "Relatório de Desempenho do Turismo de Janeiro de 2026", dubaidet.gov.ae.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de falsificação e custos de conformidade com a marcação de quilate | −0.4% | Em todo o CCG; maior risco nos canais de comércio eletrônico e souks informais | Curto prazo (≤ 2 anos) |

| Dependência de joias acabadas importadas e insumos | −0.3% | Emirados Árabes Unidos (78% do valor das importações), Kuwait, Catar | Médio prazo (2–4 anos) |

| Volatilidade do preço do ouro e compressão das margens de estoque | −0.6% | Em todo o CCG | Curto a médio prazo |

| Intensa transparência de preços e baixos custos de troca no ouro de massa | −0.3% | Emirados Árabes Unidos, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de falsificação e custos de conformidade com a marcação de quilate

A crescente prevalência de joias de ouro falsificadas e os crescentes custos de conformidade com a marcação de quilate representam desafios significativos para o mercado de joias de ouro do CCG, particularmente para varejistas de pequeno e médio porte. O cumprimento de requisitos mais rigorosos para testes de pureza, marcação de quilate, rastreabilidade e certificação de produtos exige investimento contínuo em sistemas de garantia de qualidade, fornecimento certificado, documentação e auditorias regulatórias, aumentando os custos operacionais em toda a cadeia de valor. Embora essas medidas fortaleçam a confiança do consumidor, elas também elevam as barreiras para varejistas com recursos financeiros e técnicos limitados. A persistência de produtos falsificados reforça ainda mais a necessidade de fiscalização regulatória. Por exemplo, em agosto de 2025, o Ministério do Comércio da Arábia Saudita encerrou as atividades de uma plataforma estrangeira de comércio eletrônico que vendia barras de ouro falsificadas revestidas de cobre a quase metade do valor de mercado vigente, citando violações da Lei de Comércio Eletrônico do Reino e seus regulamentos de execução [3]Fonte: Ministério do Comércio, "Bloqueia uma Loja Estrangeira Online Não Conforme por Vender Barras de Ouro Falsificadas", mc.gov.sa.

Dependência de joias acabadas importadas e insumos

O mercado de joias de ouro do CCG é altamente dependente de joias acabadas importadas, pedras preciosas, componentes especializados e insumos de fabricação, tornando o setor vulnerável a interrupções na cadeia de suprimentos internacional e atrasos de aquisição. Muitos varejistas dependem de fornecedores estrangeiros para joias cravejadas de diamantes, coleções de designer de luxo, achados de precisão, fechos e pedras preciosas coloridas que não são produzidas em escala suficiente na região. Essa dependência pode resultar em ciclos de reposição mais longos, disponibilidade limitada de estoque e atrasos no lançamento de novas coleções quando as condições globais de logística ou fornecimento são interrompidas. Além disso, flutuações nos cronogramas de envio, procedimentos de importação e requisitos de fornecimento transfronteiriço aumentam a complexidade operacional para fabricantes e varejistas de joias, limitando a flexibilidade da cadeia de suprimentos e retardando a introdução de novos produtos nos mercados do CCG.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Anéis Definem o Valor Nupcial, Correntes Capturam o Crescimento de Presentes

Os anéis representaram 33,46% do mercado de joias de ouro do CCG em 2025. O segmento domina porque os anéis são adquiridos em múltiplas ocasiões, e não para um único propósito, criando ciclos de reposição e recompra consistentemente elevados. Ao contrário de colares ou pulseiras, os consumidores frequentemente possuem múltiplos anéis para uso diário, eventos formais, ocasiões religiosas, noivados e casamentos, resultando em maiores volumes de vendas unitárias. A categoria também se beneficia de ampla flexibilidade de design, permitindo que os fabricantes ofereçam produtos em diferentes purezas de ouro, pesos, faixas de preço e preferências de moda sem alterar significativamente os processos de produção. Além disso, os anéis requerem comparativamente menos conteúdo de ouro do que peças de joias maiores, permitindo que os joalheiros introduzam uma variedade maior de coleções e renovem os estoques com mais frequência.

Correntes e pingentes são o tipo de produto de crescimento mais rápido, com projeção de expansão a um CAGR de 4,81% durante 2026–2031. O crescimento é impulsionado por sua versatilidade e flexibilidade de estilo, pois os consumidores preferem cada vez mais joias que podem ser usadas individualmente ou em camadas com outras peças para diferentes ocasiões. O segmento também se beneficia de frequente inovação de produtos por meio de pingentes intercambiáveis, motivos simbólicos, iniciais, amuletos religiosos e adições de pedras preciosas, permitindo que os consumidores personalizem joias sem substituir toda a corrente. Além disso, designs de correntes leves e coleções de pingentes removíveis permitem que as marcas introduzam novos designs rapidamente, ao mesmo tempo que incentivam compras repetidas de peças complementares.

Por Quilate/Pureza: 22 Quilates Comanda a Fidelidade Cultural, 18 Quilates Ganha Espaço Urbano

O segmento de pureza de 22 quilates deteve 54,53% do mercado de joias de ouro do CCG em 2025. Seu domínio é sustentado pelo equilíbrio entre alta pureza de ouro e resistência estrutural, permitindo que os fabricantes produzam tanto joias artesanais tradicionais quanto designs contemporâneos sem comprometer a durabilidade. O segmento serve como referência do setor para conjuntos nupciais, braceletes, colares, anéis e coleções cerimoniais, resultando em ampla disponibilidade de produtos em praticamente todos os varejistas de joias organizados do CCG. Seu uso padronizado em todo o ecossistema regional de joias permite fornecimento eficiente, fabricação, marcação de quilate, gestão de estoque e revenda, fortalecendo ainda mais a preferência do consumidor. Além disso, o ouro de 22 quilates oferece uma aparência amarela rica e distinta amplamente associada à qualidade premium e autenticidade, tornando-o a pureza preferida para coleções de inspiração patrimonial e joias de herança.

O segmento de 18 quilates deve crescer a um CAGR de 3,78% durante 2026–2031. O segmento está se expandindo à medida que os fabricantes de joias priorizam cada vez mais a inovação de design em detrimento das preferências tradicionais de pureza. Seu maior teor de liga proporciona maior dureza, permitindo configurações intrincadas, perfis mais finos, elos articulados e designs geométricos complexos que são difíceis de alcançar com ouro de 22 ou 24 quilates. Isso torna o ouro de 18 quilates a escolha preferida para joias com diamantes, coleções cravejadas de pedras preciosas, peças de luxo contemporâneas e produtos de designer de precisão. O segmento também suporta uma gama mais ampla de acabamentos, incluindo ouro branco, ouro rosé e combinações de metais mistos, permitindo que as marcas diversifiquem coleções e respondam às tendências de moda em evolução. Além disso, sua durabilidade o torna adequado para uso diário, incentivando as marcas a expandir coleções de estilo de vida premium e aumentando sua adoção em formatos de varejo modernos, sustentando sua posição como o segmento de pureza de crescimento mais rápido.

Por Usuário Final: Mulheres Sustentam a Estrutura do Mercado, Homens Apresentam Potencial Estrutural de Crescimento

As mulheres representaram 75,69% do mercado de joias de ouro do CCG em 2025. Esse domínio é impulsionado pela amplitude e frequência da posse de joias, pois as mulheres tipicamente compram e recebem múltiplas categorias de produtos ao longo de diferentes fases da vida. Ao contrário de outros grupos de usuários finais, as mulheres geram demanda tanto em coleções do dia a dia quanto em coleções específicas para ocasiões, criando reposição contínua de produtos e expansão do guarda-roupa. As marcas de joias, portanto, dedicam a maioria de seus portfólios de produtos, lançamentos sazonais, coleções exclusivas e inovações de design às preferências femininas, resultando em maior variedade de produtos e ciclos de renovação de coleções mais rápidos. Além disso, as joias femininas abrangem um amplo espectro de estilos, desde conjuntos artesanais tradicionais até peças minimalistas contemporâneas e coleções de designer de alto padrão, permitindo que os varejistas atendam a diversas preferências de moda dentro de um único segmento de consumidores.

Os homens são a categoria de usuário final de crescimento mais rápido, com projeção de expansão a um CAGR de 4,93% durante 2026–2031. Esse crescimento está sendo impulsionado pela rápida diversificação das coleções de joias masculinas além dos designs convencionais, com fabricantes introduzindo correntes minimalistas, anéis de sinete, pulseiras, pingentes e produtos de materiais mistos especificamente adaptados aos consumidores masculinos. Ao contrário das coleções tradicionais, as joias masculinas modernas enfatizam a versatilidade, permitindo que os produtos façam a transição entre o uso casual, profissional e formal. As marcas de luxo também estão expandindo linhas de produtos masculinos dedicadas, colaborando com designers e celebridades para introduzir coleções contemporâneas que atraem consumidores mais jovens que buscam um estilo pessoal distinto. Além disso, inovações em construção leve, acabamentos texturizados, tratamentos de ouro fosco e combinações com couro, cerâmica e pedras preciosas ampliaram o apelo das joias de ouro masculinas.

Por Canal de Distribuição: Varejo Físico Ancora a Confiança, Online Reescreve o Acesso

As lojas de varejo físicas representaram 84,55% do mercado de joias de ouro do CCG em 2025. Isso reflete normas de compra estabelecidas para itens de alto valor, onde a verificação física de pureza, artesanato e certificação de marcação de quilate está culturalmente enraizada em todos os seis países do CCG. A fiscalização de marcação de quilate do Laboratório Central de Dubai (DCL), incluindo a Certificação Bareeq concedida a varejistas que atendem aos padrões de qualidade, transparência de preços e práticas comerciais éticas, fortaleceu a confiança do consumidor em lojas de joias licenciadas e reforçou a preferência pelo varejo físico organizado. Os pontos de venda físicos também oferecem inspeção imediata de produtos, consultas personalizadas, customização, redimensionamento, gravação e serviços de pós-venda, como polimento, reparos, troca e programas de recompra, que continuam sendo diferenciais fundamentais para compras de joias de alto valor.

O varejo online deve crescer a um CAGR de 5,45% durante 2026–2031, apoiado pela expansão de plataformas de joias digitais que oferecem visualização de produtos em 360 graus, tecnologias de prova virtual, recomendações baseadas em inteligência artificial e autenticação digital certificada. O canal permite que os consumidores naveguem por uma variedade maior de designs, comparem níveis de pureza e preços entre marcas e acessem coleções exclusivas online indisponíveis em lojas físicas. Os joalheiros estão acelerando a adoção online por meio de capacidades omnicanal, como clique e retire, consultas virtuais, agendamento de visitas e entrega em domicílio de produtos certificados. Melhorias em pagamentos digitais seguros, políticas de devolução transparentes e experiências de compra online personalizadas devem sustentar o crescimento acima da média do canal ao longo do período de previsão.

Análise Geográfica

A Arábia Saudita deteve a maior participação do mercado de joias de ouro do CCG, com 30,35% em 2025, impulsionada por sua extensa rede de varejo de joias organizado, forte base de fabricação doméstica e preferência profundamente enraizada por joias de ouro em ocasiões nupciais, de presentes e cerimoniais. O país se beneficia da presença de grandes varejistas e fabricantes regionais de joias que oferecem um amplo portfólio de coleções tradicionais e contemporâneas em múltiplos níveis de pureza. A expansão contínua de shoppings premium, destinos de varejo de luxo e boutiques de joias de marcas renomadas melhorou ainda mais a acessibilidade aos produtos e fortaleceu o engajamento do consumidor. Os crescentes investimentos em design moderno de joias, integração de varejo digital e desenvolvimento de coleções localizadas continuam a reforçar a posição da Arábia Saudita como o maior mercado dentro do CCG.

Os Emirados Árabes Unidos devem ser o mercado de joias de ouro do CCG de crescimento mais rápido, expandindo-se a um CAGR de 5,09% durante 2026–2031, apoiado por sua posição como hub global de negociação de ouro e um dos principais destinos de varejo de joias de luxo do mundo. O bem estabelecido ecossistema de refino, atacado e reexportação do país garante um fornecimento contínuo de produtos de ouro certificados e permite que os varejistas introduzam novas coleções rapidamente. O país também se beneficia de distritos de varejo de ouro reconhecidos internacionalmente, infraestrutura de comércio eficiente em termos de impostos e um forte setor de turismo que gera compras substanciais de joias por visitantes internacionais. Além disso, as reservas de ouro mantidas pelo Banco Central dos Emirados Árabes Unidos aumentaram 25,9% durante os primeiros cinco meses de 2025, refletindo a ênfase estratégica contínua do país no ouro dentro de seu ecossistema financeiro e comercial, ao mesmo tempo que fortalece a confiança em todo o setor de metais preciosos.

Kuwait, Catar, Bahrein e Omã representam coletivamente um nível menor, mas estruturalmente estável, do mercado de joias de ouro do CCG, com demanda sustentada por ecossistemas de varejo maduros e forte preferência do consumidor por joias de ouro de alta pureza. Embora cada mercado difira em escala, todos os quatro países se beneficiam de souqs de joias bem estabelecidos, pontos de venda de marcas em expansão e disponibilidade crescente de coleções contemporâneas e customizadas. Os varejistas estão fortalecendo a presença no mercado por meio de estratégias omnicanal, lançamentos sazonais exclusivos e serviços premium ao cliente, como customização, gravação e manutenção de joias. A adoção crescente de produtos de ouro certificados, juntamente com a inovação contínua de produtos e a expansão gradual do varejo de joias organizado, deve sustentar o desenvolvimento estável do mercado nesses países do CCG ao longo do período de previsão.

Cenário Competitivo

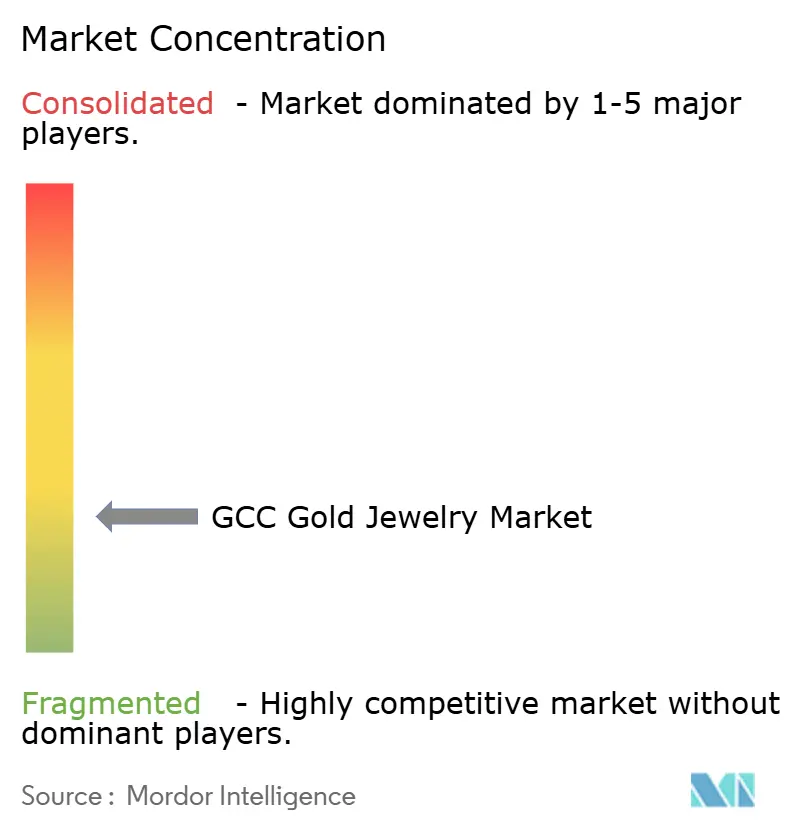

O mercado de joias de ouro do CCG é moderadamente fragmentado, com a concorrência moldada por uma combinação de grupos regionais de joias, marcas de luxo internacionais e varejistas familiares estabelecidos. Os principais participantes, incluindo Titan Company Limited, Malabar Gold & Diamonds, Joyalukkas Jewellery LLC, Mannai Corporation (Damas International) e L'azurde Company for Jewelry, competem por meio de extensas redes de showrooms, portfólios de produtos diversificados e lançamentos regulares de coleções que abrangem joias nupciais tradicionais, joias de moda contemporâneas e coleções de designer premium. As empresas estão se diferenciando cada vez mais por meio de designs exclusivos internos, serviços de customização, capacidades de varejo omnicanal e ofertas de pós-venda, como troca, recompra e programas de manutenção vitalícia, para fortalecer a retenção de clientes.

A concorrência está se deslocando cada vez mais para a inovação de produtos e a premiumização, com fabricantes introduzindo coleções leves, joias modulares, gravações personalizadas, designs cravejados de pedras preciosas e coleções de edição limitada para atender às preferências em evolução dos consumidores. As marcas também estão expandindo seus portfólios de joias de 18 quilates, coleções com certificação ética e designs minimalistas voltados para consumidores mais jovens que buscam joias para uso diário, e não apenas para ocasiões cerimoniais. Os investimentos em design CAD/CAM, impressão 3D, fabricação de precisão e experiências de varejo habilitadas por inteligência artificial estão permitindo que as empresas encurtem os ciclos de desenvolvimento de produtos, melhorem a flexibilidade de design e respondam mais rapidamente às tendências de moda em mudança.

Sustentabilidade, transparência e credibilidade da cadeia de suprimentos estão se tornando importantes diferenciais competitivos em todo o mercado do CCG. As empresas que demonstram fornecimento responsável de ouro alinhado à LBMA, práticas transparentes de marcação de quilate e cadeias de suprimentos rastreáveis estão fortalecendo a confiança do consumidor e aprimorando o posicionamento da marca nos mercados doméstico e internacional. Os varejistas também estão expandindo o comércio digital por meio de consultas virtuais, visualização de produtos em 360 graus, ferramentas de customização online e serviços de atendimento omnicanal, ao mesmo tempo que investem em lojas principais em destinos de varejo premium para oferecer experiências de compra integradas online e offline que sustentam a competitividade de longo prazo no mercado.

Líderes do Setor de Joias de Ouro do CCG

-

Malabar Gold and Diamonds

-

Titan Company Limited

-

Joyalukkas Jewellery LLC

-

Mannai Corporation (Damas International)

-

L'azurde Company for Jewelry

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Titan Company concluiu a aquisição de uma participação de 67% no negócio do CCG da Damas Jewellery por meio de sua subsidiária integral, Titan Holdings International, estabelecendo a Signature Jewellery Holding como a nova entidade holding a um valor empresarial de AED 1.038 milhões.

- Outubro de 2025: A Joyalukkas inaugurou um novo showroom em Fujairah. Para marcar a ocasião, a Joyalukkas anunciou uma oferta inaugural: clientes que adquirissem joias de diamante, polki, pedras preciosas ou pérolas no valor de AED 3.500 ou mais receberiam um vale-presente de AED 200, além de 0% de dedução na troca de ouro antigo.

- Setembro de 2025: A Malabar Gold & Diamonds abriu seu 65º showroom nos Emirados Árabes Unidos no UW Mall, em Dubai, localizado adjacente ao BurJuman Mall. O ponto de venda apresenta um novo conceito de design, um lounge de clientes de luxo e coleções exclusivas.

Escopo do Relatório do Mercado de Joias de Ouro do CCG

As joias de ouro referem-se a ornamentos pessoais como anéis, colares, brincos e outros, frequentemente servindo como símbolo de riqueza, prestígio e herança cultural. O mercado de joias de ouro do CCG é segmentado por tipo de produto, quilate/pureza, usuário final, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em anéis, colares, brincos, pulseiras, correntes e pingentes e outros tipos de produtos. Com base no quilate/pureza, o mercado é segmentado em 24 quilates, 22 quilates, 18 quilates e outros. Com base no usuário final, o mercado é segmentado em homens, mulheres e crianças. Com base no canal de distribuição, o mercado é segmentado em lojas de varejo físicas e lojas de varejo online. Com base na geografia, o mercado é segmentado em Arábia Saudita, Emirados Árabes Unidos, Kuwait, Catar, Bahrein e Omã. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (em milhões de USD).

| Anéis |

| Colares |

| Brincos |

| Pulseiras |

| Correntes e Pingentes |

| Outros Tipos de Produtos |

| 24 Quilates |

| 22 Quilates |

| 18 Quilates |

| Outros |

| Homens |

| Mulheres |

| Crianças |

| Lojas de Varejo Físicas |

| Lojas de Varejo Online |

| Arábia Saudita | Emirados Árabes Unidos |

| Kuwait | |

| Catar | |

| Bahrein | |

| Omã |

| Por Tipo de Produto | Anéis | |

| Colares | ||

| Brincos | ||

| Pulseiras | ||

| Correntes e Pingentes | ||

| Outros Tipos de Produtos | ||

| Por Quilate/Pureza | 24 Quilates | |

| 22 Quilates | ||

| 18 Quilates | ||

| Outros | ||

| Por Usuário Final | Homens | |

| Mulheres | ||

| Crianças | ||

| Por Canal de Distribuição | Lojas de Varejo Físicas | |

| Lojas de Varejo Online | ||

| Por Geografia | Arábia Saudita | Emirados Árabes Unidos |

| Kuwait | ||

| Catar | ||

| Bahrein | ||

| Omã | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de joias de ouro do CCG em 2026 e para onde ele está caminhando até 2031?

O mercado de joias de ouro do CCG está em 17,23 bilhões de USD em 2026 e tem previsão de atingir 20,55 bilhões de USD até 2031 a um CAGR de 3,59%.

Qual país lidera a demanda por joias de ouro no CCG?

A Arábia Saudita liderou com 30,35% de participação em 2025, sustentada pela forte demanda doméstica ligada a casamentos, presentes e posse de ouro pelas famílias.

Qual categoria de produto está crescendo mais rapidamente na região?

Correntes e pingentes são o tipo de produto de crescimento mais rápido, com um CAGR projetado de 4,81% até 2031, pois atendem tanto às necessidades de adorno quanto de retenção de valor.

Por que o varejo físico ainda domina as compras no Golfo?

As lojas físicas detiveram 84,55% de participação em 2025 porque os compradores ainda desejam verificação presencial de pureza, artesanato e certificação antes de realizar compras de alto valor.

Página atualizada pela última vez em: