Tamanho e Participação do Mercado de Software de Gestão de Energia com IA do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

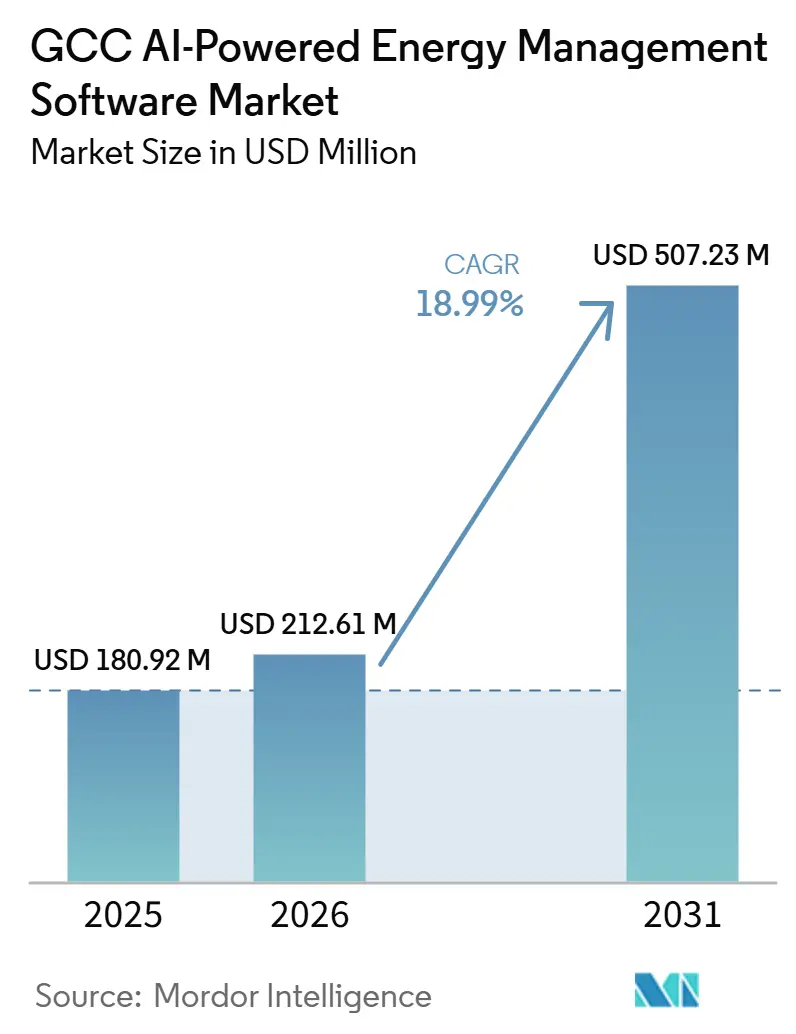

| Tamanho do mercado no ano base (2025) | 180.92 Milhões de dólares |

| Tamanho do Mercado (2026) | 212.61 Milhões de dólares |

| Tamanho do Mercado (2031) | 507.23 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Energia com IA do CCG por Mordor Intelligence

Espera-se que o tamanho do Mercado de Software de Gestão de Energia com IA do CCG aumente de 180,92 milhões de USD em 2025 para 212,61 milhões de USD em 2026 e atinja 507,23 milhões de USD até 2031, crescendo a um CAGR de 18,99% no período de 2026 a 2031. O Mercado de Software de Gestão de Energia com IA do CCG está em expansão à medida que concessionárias, grandes proprietários de imóveis e operadores industriais migram do monitoramento básico para sistemas capazes de prever cargas, otimizar o consumo e permitir decisões operacionais mais ágeis. A demanda também está crescendo porque as adições de capacidade renovável em todo o Golfo estão tornando a previsão solar, o equilíbrio da demanda e a coordenação de baterias mais importantes para as operações diárias da rede elétrica. As necessidades de conformidade estão ampliando a base de compradores para além das concessionárias e dos edifícios premium, pois os dados de energia agora suportam relatórios de emissões, metas internas de eficiência e transparência operacional para um número crescente de usuários corporativos. A estratégia dos fornecedores no Mercado de Software de Gestão de Energia com IA do CCG está centrada em hospedagem local, suporte de integração mais robusto e entrega de serviços mais aprofundada, pois muitos compradores precisam de auxílio para conectar as novas ferramentas de IA a ambientes de controle mais antigos. Isso abre espaço para o crescimento em análises em nuvem, modelos de implantação híbrida e serviços gerenciados, especialmente onde os operadores buscam economias mensuráveis sem interromper sistemas críticos de energia ou instalações.

Principais Conclusões do Relatório

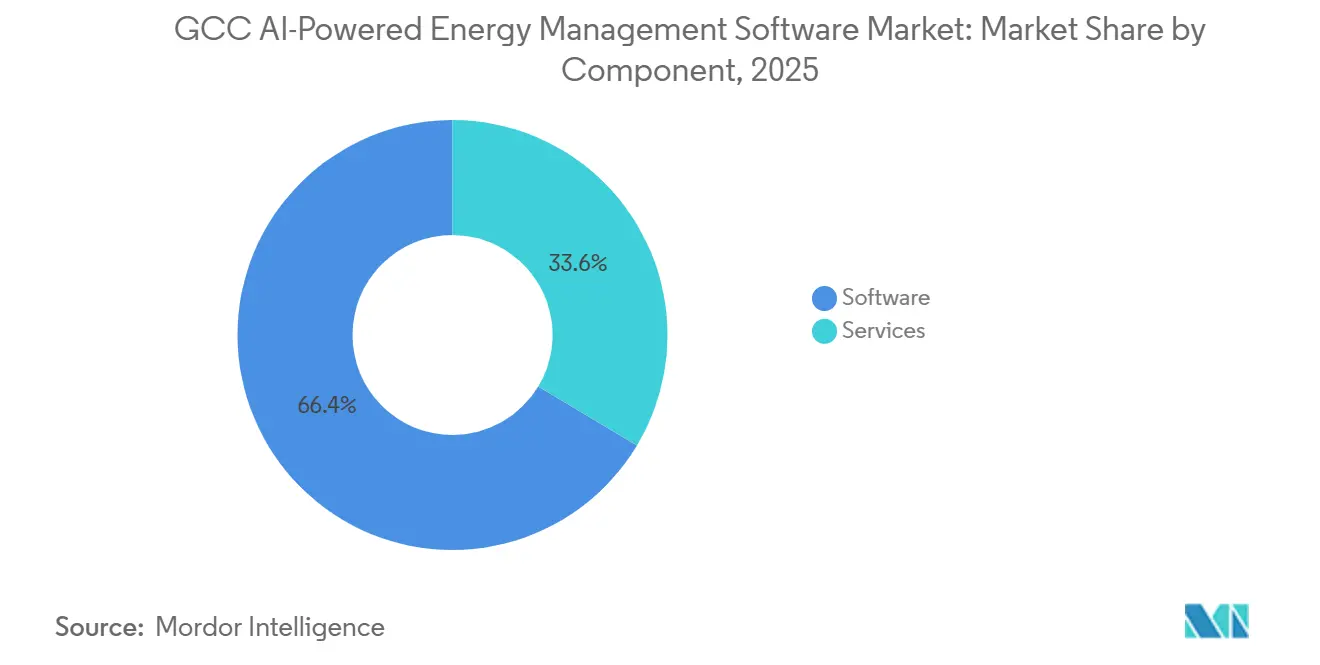

- Por componente, o software detinha 66,41% da participação do Mercado de Software de Gestão de Energia com IA do CCG em 2025, enquanto os serviços devem expandir a um CAGR de 22,04% até 2031.

- Por modo de implantação, as plataformas baseadas em nuvem responderam por 60,49% do tamanho do Mercado de Software de Gestão de Energia com Inteligência Artificial do CCG em 2025, enquanto as implantações híbridas devem avançar a um CAGR de 21,78% até 2031.

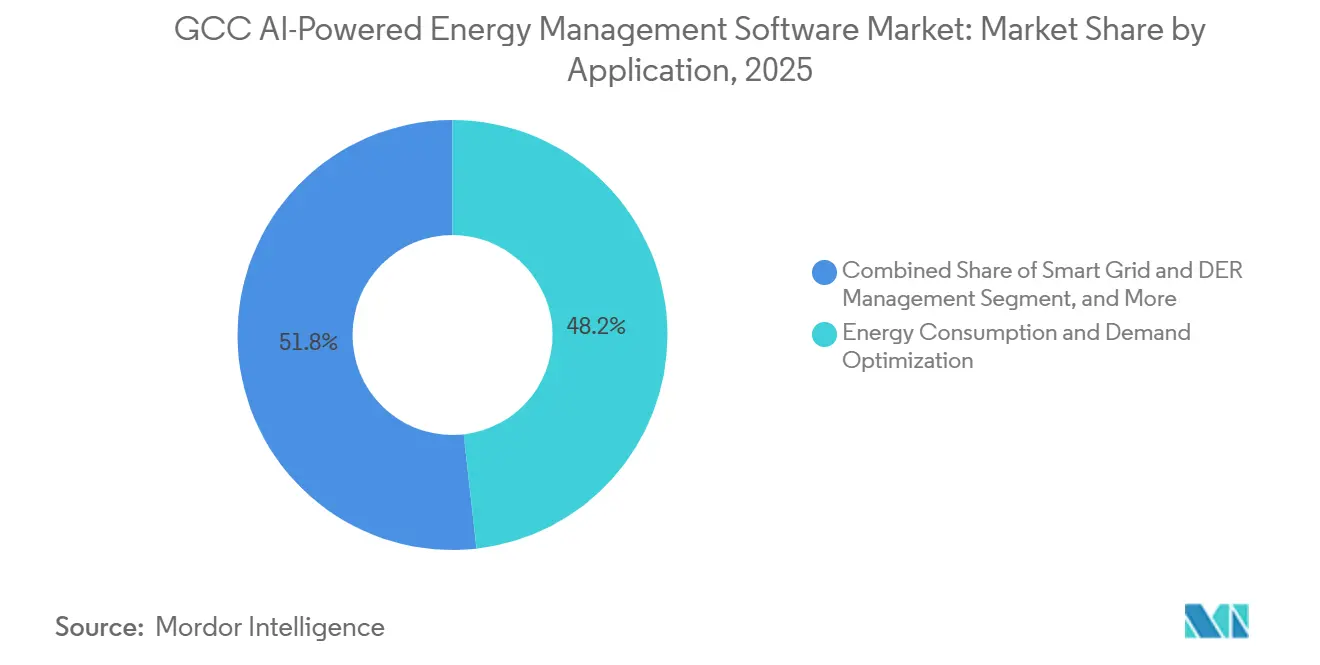

- Por aplicação, a otimização do consumo e da demanda de energia capturou 48,22% do Mercado de Software de Gestão de Energia com Inteligência Artificial do CCG em 2025, enquanto a previsão e integração de energia renovável deve crescer a um CAGR de 20,89% até 2031.

- Por usuário final, os edifícios comerciais detinham uma participação de 58,91% no Mercado de Software de Gestão de Energia com IA do CCG em 2025, enquanto as concessionárias devem registrar o CAGR mais rápido, de 21,32%, até 2031.

- Por geografia, a Arábia Saudita liderou o Mercado de Software de Gestão de Energia com IA do CCG com 37,24% em 2025, enquanto os Emirados Árabes Unidos devem expandir a um CAGR de 20,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia com IA do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Digitalização da Rede Elétrica do GCC e Adoção de Análises por Concessionárias | +4.5% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Omã | Curto prazo (≤ 2 anos) |

| Rápida Expansão de Edifícios Inteligentes e Operações de Instalações Conectadas | +3.8% | Emirados Árabes Unidos, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Integração de Energias Renováveis Exigindo Previsão e Equilíbrio de Carga | +3.2% | Arábia Saudita, Emirados Árabes Unidos, Omã | Médio prazo (2-4 anos) |

| Pressão por Relatórios de Carbono e Conformidade com Eficiência Energética | +2.5% | Emirados Árabes Unidos, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Modernização de TI Corporativa com Prioridade para Nuvem em Setores de Alta Intensidade Energética | +2.0% | Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2-4 anos) |

| Otimização de Subestações e Ativos Distribuídos em Clusters Industriais | +1.5% | Arábia Saudita, Kuwait, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Digitalização da Rede Elétrica do GCC e Adoção de Análises por Concessionrias

O Mercado de Software de Gestão de Energia com IA do CCG está se beneficiando de uma base de concessionárias que já possui uma grande camada instalada de medidores digitais, ativos de automação e ferramentas de monitoramento de rede. A Autoridade de Interconexão do CCG declarou, em abril de 2025, que apenas 35% das organizações do CCG tinham confiança na prontidão de sua infraestrutura de IA, o que demonstra que a implantação de hardware avançou à frente da maturidade analítica e deixou espaço para a adoção de software. A Agência Internacional de Energia informou que a detecção de falhas baseada em IA pode reduzir a duração das interrupções em 30% a 50% e liberar até 175 GW de capacidade de transmissão sem a construção de novas linhas, oferecendo às concessionárias um argumento operacional claro para investimentos em análises.[1]Agência Internacional de Energia, "Resumo Executivo - Energia e IA," Agência Internacional de Energia, iea.org Isso é relevante para o Mercado de Software de Gestão de Energia com IA do CCG porque as concessionárias da região estão indo além da medição em direção à previsão, ao suporte ao controle e ao gerenciamento da saúde dos ativos. A lacuna entre a infraestrutura digital instalada e o uso diário de IA também está ampliando o papel dos fornecedores de software capazes de conectar fluxos de dados, ajustar modelos e comprovar economias em ambientes de rede regulados. À medida que mais concessionárias migram projetos-piloto para uso operacional recorrente, as aquisições tendem a favorecer plataformas que se integram aos fluxos de trabalho das concessionárias, em vez de simplesmente fornecer painéis de controle.

Rápida Expansão de Edifícios Inteligentes e Operações de Instalações Conectadas

O Mercado de Software de Gestão de Energia com IA do CCG também está ganhando apoio do grande estoque de edifícios comerciais da região, onde o resfriamento continua sendo um custo de energia significativo para proprietários e operadores. A Johnson Controls lançou o Balanced Cooling nos Emirados Árabes Unidos em abril de 2026 para resolver o baixo desempenho de Delta-T em edifícios conectados a sistemas de resfriamento centralizados, demonstrando que os fornecedores estão desenvolvendo soluções baseadas em IA para as condições operacionais locais, em vez de comercializar software genérico para edifícios. A Johnson Controls também informou que o Dubai Silicon Oasis alcançou 30% de economia anual de energia por meio de soluções baseadas em IA, oferecendo aos operadores de edifícios um exemplo local concreto de valor operacional mensurável. No Mercado de Software de Gestão de Energia com IA do CCG, isso sustenta a demanda de hotéis, empreendimentos de uso misto, campi de escritórios e propriedades conectadas a sistemas de resfriamento de distrito que enfrentam pressão persistente para reduzir o desperdício sem afetar o conforto dos ocupantes. Os compradores neste segmento também estão atribuindo maior importância a plataformas que unificam a visibilidade dos equipamentos, automatizam as respostas de resfriamento e se alinham a planos mais amplos de modernização de edifícios. É por isso que a demanda por edifícios inteligentes não se limita às metas de sustentabilidade, pois agora está diretamente vinculada ao controle de custos operacionais, aos níveis de serviço aos inquilinos e à gestão de desempenho em nível de portfólio.

Integração de Energias Renováveis Exigindo Previsão e Equilíbrio de Carga

A expansão das energias renováveis está criando uma necessidade de software que os sistemas convencionais de gestão de energia são cada vez menos capazes de atender. O Centro de Política Global de Energia da Universidade de Columbia declarou que os governos do CCG precisam de 60 bilhões de USD em investimentos em energia renovável entre 2025 e 2030 para adicionar 102 GW de capacidade, ressaltando a necessidade de melhores ferramentas de previsão e coordenação para vincular a expansão da nova geração a essas necessidades. Um estudo revisado por pares na Energy Strategy Reviews constatou que a inteligência artificial e a economia digital tiveram uma influência positiva estatisticamente significativa nos resultados da transição energética nos países do CCG, corroborando o argumento a favor de sistemas de planejamento e operação baseados em IA à medida que as participações de energia renovável aumentam. O Mercado de Software de Gestão de Energia com IA do CCG está, portanto, avançando em direção ao equilíbrio da rede, à previsão da produção solar e à coordenação de energia distribuída, em vez de permanecer focado exclusivamente em painéis de eficiência. Essa mudança é importante porque as adições de renováveis aumentam a variabilidade, enquanto as concessionárias devem manter a confiabilidade do sistema e a qualidade da energia. À medida que o pipeline de renováveis cresce, os compradores tendem a priorizar plataformas que combinam previsão, visibilidade de ativos e lógica de resposta à demanda em um único ambiente operacional.

Pressão por Relatórios de Carbono e Conformidade com Eficiência Energética

O Mercado de Software de Gestão de Energia com IA do CCG está atraindo mais compradores à medida que os dados de energia se tornam parte dos processos formais de relatórios e conformidade. Os Emirados Árabes Unidos emitiram o Decreto-Lei Federal nº 11 de 2024 para reduzir os efeitos das mudanças climáticas, estabelecendo um quadro nacional para a redução de emissões e obrigações de relatrios para as entidades relevantes. Essa mudança é relevante porque muitas organizações que antes tratavam o software de energia como opcional agora precisam de registros de consumo auditáveis, maior granularidade de dados e insumos de emissões rastreáveis. O Mercado de Software de Gestão de Energia com IA do CCG está, portanto, se expandindo para além das concessionárias e dos imóveis de destaque, alcançando empresas de médio porte com mandatos de relatórios e eficiência interna. Uma vez que os fluxos de trabalho de relatórios estejam vinculados a contas de concessionárias, controles de edifícios e sistemas de produção, a demanda normalmente migra da medição básica para plataformas que automatizam análises e alertas. Esse processo também favorece os fornecedores capazes de integrar monitoramento, análises e relatórios prontos para conformidade em um único fluxo de trabalho, em vez de exigir que os compradores montem ferramentas separadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração de Tecnologia Operacional Legada em Sites de Concessionárias e Industriais | -3.2% | Arábia Saudita, Emirados Árabes Unidos, Kuwait | Longo prazo (≥ 4 anos) |

| Restrições de Soberania de Dados e Segurança de Infraestrutura Crítica | -2.5% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Escassez de Talentos Locais em Inteligência Artificial para Ajuste de Modelos Específicos de Energia | -1.8% | Todo o GCC | Médio prazo (2-4 anos) |

| Lacunas de Interoperabilidade em Sistemas de Edifícios e Redes de Múltiplos Fornecedores | -1.5% | Emirados Árabes Unidos, Catar, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração de Tecnologia Operacional Legada em Sites de Concessionárias e Industriais

A tecnologia operacional legada continua sendo uma grande barreira de velocidade para o Mercado de Software de Gestão de Energia com IA do CCG. A Autoridade de Interconexão do CCG afirmou que seu Consórcio Open Power AI estava trabalhando com concessionárias e membros globais para desenvolver e validar modelos de IA para uso em sistemas de energia, ressaltando que o setor ainda precisa de esforço dedicado para fazer a IA funcionar de forma confiável em ambientes operacionais do setor de energia. Muitas concessionárias e operadores industriais ainda dependem de sistemas de controle proprietários, camadas de comunicação mais antigas e equipamentos de campo que não foram projetados para troca contínua de análises. Isso retarda a implementação porque os fornecedores de software precisam dedicar mais tempo a interfaces, testes, comissionamento e aprovação antes que os modelos possam ser usados em operações ao vivo. Isso também favorece os grandes incumbentes com equipes de integração de campo e profundidade de serviço local, elevando assim o limiar de entrada para desafiantes orientados a software. Até que a integração se torne mais fácil e padronizada, os prazos dos projetos no Mercado de Software de Gestão de Energia com IA do CCG tendem a permanecer mais longos do que os compradores inicialmente esperam.

Restrições de Soberania de Dados e Segurança de Infraestrutura Crítica

Os requisitos de segurança e residência de dados também estão moldando o desenvolvimento do Mercado de Software de Gestão de Energia com IA do CCG. A IBM e a AWS expandiram sua colaboração em outubro de 2025 para hospedar o portfólio de Software como Serviço da IBM em regiões de nuvem locais nos Emirados Árabes Unidos e na Arábia Saudita, indicando que a hospedagem local havia se tornado uma condição prática para uma adoção corporativa mais ampla. Mesmo com esse avanço, os compradores que gerenciam dados de rede, concessionárias e infraestrutura crítica ainda exigem controle rigoroso sobre onde as informações são armazenadas e como são acessadas. Isso acrescenta tempo à qualificação dos fornecedores, pois os provedores de software devem comprovar conformidade local, processos de segurança e confiabilidade operacional antes que os contratos avancem. No Mercado de Software de Gestão de Energia com IA do CCG, o resultado é uma posição mais forte para os fornecedores capazes de combinar os benefícios da nuvem com infraestrutura regional e prontidão para auditoria. Fornecedores menores ainda podem entrar, mas frequentemente precisam de parcerias ou modelos de implantação híbrida para superar os obstáculos de aquisição em ambientes operacionais sensíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Sinaliza uma Cadeia de Valor em Transformação

O software respondeu por 66,41% da receita de 2025 no Mercado de Software de Gestão de Energia com IA do CCG, mantendo a base instalada ancorada em plataformas licenciadas e assinaturas de Software como Serviço. Essa liderança reflete o uso já existente na região de ferramentas de monitoramento, controle e análise em concessionárias, grandes portfólios imobiliários e operadores de infraestrutura crítica. A primeira decisão de compra ainda se concentra na capacidade da plataforma, pois os operadores precisam de um sistema utilizável antes de poderem buscar fluxos de trabalho de automação, otimização ou preditivos. Ainda assim, a estrutura do setor de Software de Gestão de Energia com IA do CCG mostra que a propriedade do software por si só não garante ganhos de desempenho ou profundidade de adoção. Os compradores estão cada vez mais selecionando fornecedores capazes de oferecer suporte a implementações de alta qualidade, integração de dados e refinamento contínuo de modelos, em vez de simplesmente entregar um aplicativo rico em funcionalidades.

Os serviços devem crescer a um CAGR de 22,04% entre 2026 e 2031, tornando-se o componente de crescimento mais rápido do Mercado de Software de Gestão de Energia com IA do CCG. A Agência Internacional de Energia observou que a IA em energia pode reduzir a duração das interrupções em 30% a 50% e liberar capacidade significativa de rede, mas esses ganhos dependem de implantação, configuração e disciplina operacional adequadas, e não apenas de licenças de software. Isso explica por que os compradores estão gastando mais em integração, análises gerenciadas, treinamento e ajuste de modelos após a venda inicial. Também explica por que os serviços estão se tornando uma camada de valor maior em uma região onde muitas organizações ainda têm capacidade interna limitada de operações de IA. Com o tempo, os fornecedores que combinam software robusto com serviços credíveis tendem a manter os relacionamentos com clientes mais duradouros no Mercado de Software de Gestão de Energia com IA do CCG.

Por Modo de Implantação: Arquiteturas Híbridas Conectam Demandas Operacionais e Analíticas

As implantações baseadas em nuvem capturaram 60,49% do Mercado de Software de Gestão de Energia com IA do CCG em 2025, indicando que as análises remotas escaláveis já se tornaram o modelo preferido para muitos usuários. Essa liderança reflete o apelo da visibilidade multissite, das atualizações mais fáceis e da menor carga de infraestrutura para empresas que gerenciam edifícios ou ativos de energia distribuídos. Também reflete o crescente conforto com a disponibilidade de nuvem local no Golfo, que eliminou parte da hesitação anterior em relação à residência de dados e à latência. Na prática, as implantações em nuvem funcionam melhor onde os compradores priorizam relatórios corporativos, benchmarking e supervisão centralizada em detrimento da execução de controle em tempo real. Isso mantém a nuvem forte em portfólios de edifícios comerciais, relatórios vinculados a ESG e análises de energia corporativas mais amplas.

As implantações híbridas devem registrar o CAGR mais rápido, de 21,78%, até 2031 no Mercado de Software de Gestão de Energia com IA do CCG. A IBM e a AWS anunciaram em outubro de 2025 que os produtos de Software como Serviço da IBM seriam hospedados nas regiões de nuvem da AWS nos Emirados Árabes Unidos e na Arábia Saudita, fortalecendo a base de infraestrutura local para modelos operacionais mistos. A demanda híbrida está crescendo porque muitos compradores de concessionárias e do setor industrial querem que a lógica de controle de rede ou crítica para a planta permaneça no local, enquanto as análises, a previsão de demanda e os relatórios migram para camadas de nuvem. Essa estrutura reduz o risco operacional sem sacrificar a escala e a flexibilidade que as análises em nuvem oferecem. O setor de Software de Gestão de Energia com IA do CCG, portanto, não está migrando em linha reta para a nuvem completa, pois os operadores críticos ainda precisam de arquiteturas que respeitem os limites de controle e as regras de segurança.

Por Aplicação: A Otimização da Demanda Lidera, a Previsão de Renováveis Acelera

A otimização do consumo e da demanda de energia respondeu por 48,22% da receita de 2025, tornando-se a maior área de aplicação no Mercado de Software de Gestão de Energia com IA do CCG. Essa liderança decorre das pesadas cargas de resfriamento da região, da densa base de propriedades comerciais e do forte incentivo para suavizar o uso durante os períodos de alta demanda. A Johnson Controls informou que o Dubai Silicon Oasis alcançou 30% de economia anual de energia com soluções baseadas em IA, o que corrobora o argumento da otimização da demanda como o caso de uso mais imediato e mensurável para muitos operadores de edifícios.[2]Johnson Controls, "Dubai Silicon Oasis Alcança 30% de Economia Anual de Energia com Soluções Baseadas em IA," Johnson Controls, johnsoncontrols.com O tamanho deste segmento também reflete como os compradores normalmente começam com o controle visível do consumo antes de avançar para aplicações mais sofisticadas baseadas em ativos e rede. Como resultado, os fornecedores frequentemente utilizam a otimização da demanda como ponto de entrada para uma adoção mais ampla de software em edifícios e instalações.

A previsão e integração de energia renovável devem expandir a um CAGR de 20,89% até 2031 no Mercado de Software de Gestão de Energia com IA do CCG. O Centro de Política Global de Energia da Universidade de Columbia vinculou o pipeline de renováveis do CCG a 102 GW de capacidade adicional entre 2025 e 2030, ressaltando a necessidade de ferramentas mais robustas de previsão solar e coordenação. O acordo de Fase 2 entre a DEWA e a Siemens Energy para o Controlador Inteligente de Planta com IA seguiu os resultados da Fase 1, que incluíram uma melhoria de eficiência de 2,2% e uma redução de 35.000 toneladas de CO₂ por bloco de energia anualmente, demonstrando que a inteligência operacional baseada em IA já está entregando resultados mensuráveis de energia em ativos de geração. O mercado está, portanto, se expandindo do controle de custos para sistemas capazes de gerenciar a intermitência, melhorar a qualidade do despacho e suportar combinações de geração mais complexas. Essa mudança confere à previsão, ao equilíbrio e à inteligência de ativos um papel muito maior nas decisões de compra futuras.

Por Usuário Final: Edifícios Comerciais Lideram, Concessionárias Ganham Impulso

Os edifícios comerciais responderam por 58,91% do Mercado de Software de Gestão de Energia com IA do CCG em 2025, tornando-se o maior grupo de usuários finais por uma margem expressiva. Isso reflete a concentração no Golfo de hotéis, shoppings, ativos de uso misto, escritórios e grandes campi onde a demanda contínua de resfriamento mantém o software de energia financeiramente relevante. O argumento de negócios para essas propriedades é geralmente claro e imediato, pois os proprietários podem acompanhar as economias provenientes da redução do consumo, da melhoria do desempenho dos equipamentos e de um melhor controle do conforto. A demanda comercial também sustenta o uso recorrente de painéis de controle, alertas, respostas automatizadas de edifícios e benchmarking de portfólio. No Mercado de Software de Gestão de Energia com IA do CCG, essa ampla base oferece aos fornecedores um mercado endereçável grande que não depende exclusivamente de projetos em escala de concessionária.

As concessionárias devem crescer a um CAGR de 21,32% até 2031, tornando-se o segmento de usuários finais de crescimento mais rápido no Mercado de Software de Gestão de Energia com IA do CCG. A Agência Internacional de Energia demonstrou que a IA pode reduzir a duração das interrupções e liberar capacidade de transmissão, o que é altamente relevante para as concessionárias que devem gerenciar confiabilidade, saúde dos ativos e qualidade da energia em escala. O crescimento das concessionárias está se acelerando porque a densidade de medidores inteligentes, os sistemas de automação e a visibilidade da rede atingiram um ponto em que os modelos de IA podem ser usados de forma mais sistemática. Isso cria espaço para que as funções de resposta à demanda, manutenção preditiva, gestão de interrupções e equilíbrio da rede migrem para as operações regulares. À medida que as concessionárias aumentam sua profundidade de software, o Mercado de Software de Gestão de Energia com Inteligência Artificial do CCG tende a registrar contratos maiores, ciclos de implementação mais longos e maior demanda por modelos de entrega híbridos e com forte componente de serviços.

Análise Geográfica

A Arábia Saudita detinha 37,24% do Mercado de Software de Gestão de Energia com IA do CCG em 2025, mantendo sua posição de liderança. A escala do país em concessionárias, refino, petroquímica, dessalinização e desenvolvimento comercial oferece aos fornecedores de software uma base operacional maior do que em qualquer outro mercado do CCG. A IBM e a Aramco anunciaram uma colaboração estratégica em maio de 2026 para avançar as capacidades de IA, IA agêntica, automação e ciência de materiais no setor industrial da Arábia Saudita, sinalizando forte apoio de alto nível para modelos operacionais baseados em IA em ambientes de uso intensivo de energia.[3]Sala de Imprensa da IBM, "IBM e Aramco Exploram Colaboração para Acelerar a IA e a Inovação em toda a Arábia Saudita," Sala de Imprensa da IBM, newsroom.ibm.com A liderança da Arábia Saudita também reflete a profundidade da atividade de modernização em ativos de concessionárias e industriais, onde o software de gestão de energia pode ser vinculado a prioridades de eficiência, resiliência e transformação digital mais ampla. Isso confere ao Mercado de Software de Gestão de Energia com Inteligência Artificial do CCG um país âncora forte, com grandes volumes de negócios e uma ampla combinação de casos de uso relacionados a concessionárias, indústria e propriedades.

Os Emirados Árabes Unidos devem crescer a um CAGR de 20,41% até 2031, tornando-se a geografia de crescimento mais rápido no Mercado de Software de Gestão de Energia com IA do CCG. O Departamento de Energia de Abu Dhabi fez parceria com a Presight e a AIQ em 2025 para desenvolver soluções de IA e transformação digital e estabelecer um centro global de excelência em IA para o setor de energia, demonstrando apoio ativo do setor público para escalar as capacidades de IA em energia. A Masdar e a Presight também assinaram um acordo para desenvolver ferramentas de gestão de ativos baseadas em IA para projetos de energia renovável, vinculando diretamente a demanda de software ao crescente portfólio de energia limpa dos Emirados Árabes Unidos. Os Emirados Árabes Unidos, portanto, se destacam tanto como mercado de implantação quanto como ambiente de teste para novos modelos operacionais em concessionárias, renováveis e infraestrutura comercial avançada.

O restante do CCG está construindo profundidade de forma mais gradual, mas ainda é relevante para as perspectivas de longo prazo do Mercado de Software de Gestão de Energia com IA do CCG. Omã, Kuwait, Catar e Bahrein estão expandindo as oportunidades regionais por meio de implantações de medidores, digitalização corporativa e requisitos mais rigorosos de dados de energia em concessionárias e grandes organizações. Sua demanda de curto prazo pode ser menor do que a da Arábia Saudita ou dos Emirados Árabes Unidos, mas eles acrescentam amplitude aos casos de uso de modernização de concessionárias e gestão de instalações. À medida que esses mercados fortalecem sua infraestrutura digital e suas necessidades de relatórios, devem sustentar a próxima camada de adoção regional além dos líderes atuais.

Cenário Competitivo

O Mercado de Software de Gestão de Energia com IA do CCG permanece moderadamente consolidado, com Schneider Electric, Siemens, Honeywell, ABB e IBM mantendo posições fortes por meio da compatibilidade com sistemas instalados, profunda integração de campo e acesso estabelecido a compradores de concessionárias e grandes empresas. Sua vantagem decorre menos de uma ampla marca de software e mais da capacidade de se conectar a sistemas de controle existentes, atender às necessidades de hospedagem local e suportar longos ciclos de implementação. Isso mantém a concorrência elevada em grandes contas, mas também dificulta a entrada no mercado para fornecedores que carecem de profundidade de entrega regional. A IBM fortaleceu sua posição em 2025 ao expandir a hospedagem local de Software como Serviço com a AWS nos Emirados Árabes Unidos e na Arábia Saudita, o que melhorou a prontidão de conformidade para clientes corporativos. Schneider Electric e Siemens continuam a se beneficiar de sua longa presença em sistemas de energia, automação e edifícios, o que lhes oferece uma rota natural para a demanda adjacente de software de energia com IA.

Os movimentos estratégicos no Mercado de Software de Gestão de Energia com IA do CCG indicam que os incumbentes buscam aprofundar as capacidades de software em vez de depender exclusivamente de relacionamentos com hardware. A colaboração da IBM com a Aramco em maio de 2026 visou avançar a IA, a IA agêntica e a automação nas operações industriais sauditas, fortalecendo sua visibilidade em um dos maiores ambientes industriais da região. A DEWA e a Siemens Energy avançaram para a Fase 2 do Controlador Inteligente de Planta com IA após a Fase 1 ter entregado ganhos de eficiência mensuráveis, fornecendo à Siemens uma referência concreta de desempenho para ativos de energia em escala de concessionária.[4]Autoridade de Eletricidade e Água de Dubai, "DEWA e Siemens Energy Impulsionam a Inovação Global com a Fase Dois do Inovador Controlador Inteligente de Planta com IA," Autoridade de Eletricidade e Água de Dubai, dewa.gov.ae A Johnson Controls também introduziu o Balanced Cooling nos Emirados Árabes Unidos em abril de 2026, demonstrando como os players focados em edifícios estão adaptando ofertas baseadas em IA às condições de resfriamento e campus do Golfo.

Os especialistas ainda têm espaço no Mercado de Software de Gestão de Energia com IA do CCG onde os compradores precisam de funcionalidade de IA mais aprofundada, casos de uso localizados ou ferramentas focadas em renováveis. A parceria entre o Departamento de Energia de Abu Dhabi, a Presight e a AIQ demonstra como os especialistas regionais podem se alinhar estreitamente às prioridades locais de energia digital e ganhar relevância ao lado dos incumbentes globais. O acordo da Masdar com a Presight também sugere que a inteligência de ativos renováveis pode se tornar um nicho significativo para fornecedores de software especializados. A próxima fase da concorrência provavelmente dependerá de quais fornecedores conseguem combinar implantação segura, integração mais fluida e resultados operacionais mensuráveis sem tornar a implementação excessivamente complexa.

Líderes do Setor de Software de Gestão de Energia com IA do CCG

-

Cisco Systems, Inc.

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A IBM e a Aramco anunciaram uma colaboração estratégica para avançar as capacidades de inteligência artificial, inteligência artificial agêntica, automação e ciência de materiais no setor industrial da Arábia Saudita, com base em um relacionamento estabelecido focado em excelência operacional e inovação em larga escala.

- Abril de 2026: A Johnson Controls lançou o Balanced Cooling nos Emirados Árabes Unidos, uma solução baseada em inteligência artificial desenvolvida especificamente para edifícios conectados a sistemas de resfriamento centralizados, abordando especificamente o baixo desempenho de Delta-T e melhorando a eficiência energética em campi comerciais de missão crítica.

- Outubro de 2025: A DEWA e a Siemens Energy assinaram um acordo de Fase 2 para o Controlador Inteligente de Planta com Inteligência Artificial no Complexo de Energia e Dessalinização de Jebel Ali, após os resultados da Fase 1, que incluíram melhoria de eficiência e redução anual de 35.000 toneladas de CO₂ por bloco de energia.

- Outubro de 2025: A IBM e a AWS expandiram sua colaboração para hospedar produtos de Software como Serviço da IBM nas regiões de nuvem da AWS nos Emirados Árabes Unidos e na Arábia Saudita, permitindo inteligência artificial e análise de dados em conformidade local para clientes de energia e do setor industrial em ambos os mercados.

Escopo do Relatório do Mercado de Software de Gestão de Energia com IA do CCG

O Mercado de Software de Gestão de Energia com IA do CCG compreende plataformas baseadas em IA na vanguarda da otimização do uso de energia, do aumento da eficiência e do avanço das metas de descarbonização. Essas soluções sofisticadas aproveitam análises em tempo real, automação e modelagem preditiva para atender às necessidades de consumo de energia dos setores industrial, comercial e de concessionárias. Programas de visão nacional, ambiciosas iniciativas de cidades inteligentes e investimentos robustos tanto em energia renovável quanto em infraestrutura digital sustentam o crescimento do mercado. Ao permitir que as organizações monitorem o desempenho e reduzam o desperdício de energia, essas plataformas desempenham um papel fundamental no aprimoramento das métricas de sustentabilidade. Impulsionado pelo forte apoio governamental e por projetos de energia monumentais, o CCG se destaca como um hub regional de referência para tecnologias de gestão de energia de ponta.

O Relatório do Mercado de Software de Gestão de Energia com IA do CCG é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo e da Demanda de Energia, Desempenho de Ativos e Manutenção Preditiva, Gestão de Rede Inteligente e de Recursos de Energia Distribuída (RED), Previsão e Integração de Energia Renovável, e Negociação de Energia, Precificação e Inteligência de Mercado), Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais) e Geografia (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Omã e Bahrein). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (RED) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (RED) | |

| Previsão e Integração de Energia Renovável | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Software de Gestão de Energia com IA do CCG?

O Mercado de Software de Gestão de Energia com IA do CCG foi avaliado em 180,92 milhões de USD em 2025, está em 212,61 milhões de USD em 2026 e tem previsão de atingir 507,23 milhões de USD até 2031 a um CAGR de 18,99%.

Qual aplicação lidera a geração de receita no Golfo?

A otimização do consumo de energia e da demanda liderou com 48,22% da receita de 2025, sustentada pela forte demanda de edifícios comerciais e pelo alto uso de energia relacionado ao resfriamento.

Qual grupo de usuários finais está crescendo mais rapidamente?

As concessionárias devem se expandir a um CAGR de 21,32% até 2031, à medida que a medição inteligente, a automação da rede elétrica e as análises focadas em confiabilidade avançam mais profundamente nas operações.

Por que os edifícios comerciais são a maior base de usuários?

Os edifícios comerciais detinham 58,91% da receita de usuários finais de 2025 porque hotéis, escritórios, shoppings e ativos de uso misto enfrentam pressão constante para reduzir o desperdício de energia relacionado ao resfriamento.

Qual país do Golfo oferece a oportunidade de curto prazo mais forte?

A Arábia Saudita liderou com 37,24% da receita de 2025, enquanto os Emirados Árabes Unidos devem crescer mais rapidamente a um CAGR de 20,41%, tornando ambos os países os principais centros de demanda ao longo do período de previsão.

O que está levando os compradores de software a adotar modelos de implantação híbrida?

As implantações híbridas devem crescer a um CAGR de 21,78% porque muitos operadores desejam manter a lógica de controle localmente enquanto migram análises, previsão e relatórios para camadas de nuvem seguras.

Página atualizada pela última vez em: