Tamanho e Participação do Mercado de GCC AI Copilot

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

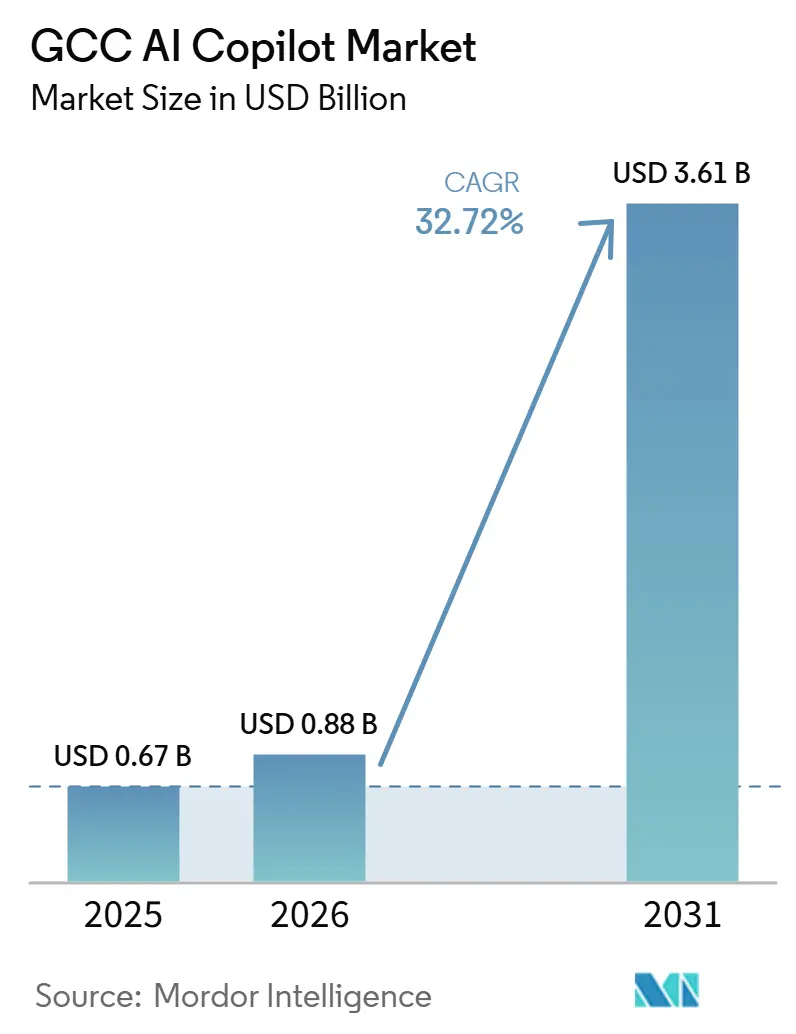

| Tamanho do mercado no ano base (2025) | 0.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GCC AI Copilot por Mordor Intelligence

O tamanho do mercado de GCC AI Copilot foi avaliado em 0,67 bilhões de USD em 2025 e estima-se que cresça de 0,88 bilhões de USD em 2026 para atingir 3,61 bilhões de USD até 2031, a um CAGR de 32,72% durante o período de previsão 2026-2031. O mercado de GCC AI Copilot está avançando à medida que as empresas deixam de tratar os copilots como ferramentas secundárias e passam a integrá-los nos fluxos de trabalho diários, tarefas documentais, operações de serviço e suporte interno à tomada de decisões. A região também se beneficia de uma construção constante de infraestrutura soberana, o que facilita o suporte ao acesso à nuvem, ao processamento local e a modelos de implantação regulamentados em escala. A melhoria das competências em língua árabe está a expandir o uso prático dos copilots nos serviços públicos, no setor bancário, nas telecomunicações e em ambientes de grandes empregadores, onde os sistemas exclusivamente em inglês limitam a adoção. O mercado de GCC AI Copilot também se beneficia do facto de os principais fornecedores de software estarem a incorporar capacidades de IA nos contratos existentes de produtividade, nuvem e aplicações empresariais, o que reduz o atrito para as primeiras implantações. Ao mesmo tempo, a conformidade, a residência de dados e a gestão de mudanças empresariais continuam a ser filtros centrais de compra, pelo que o sucesso comercial no mercado de GCC AI Copilot depende tanto da confiança e do design de implantação quanto da capacidade do modelo.

Principais Conclusões do Relatório

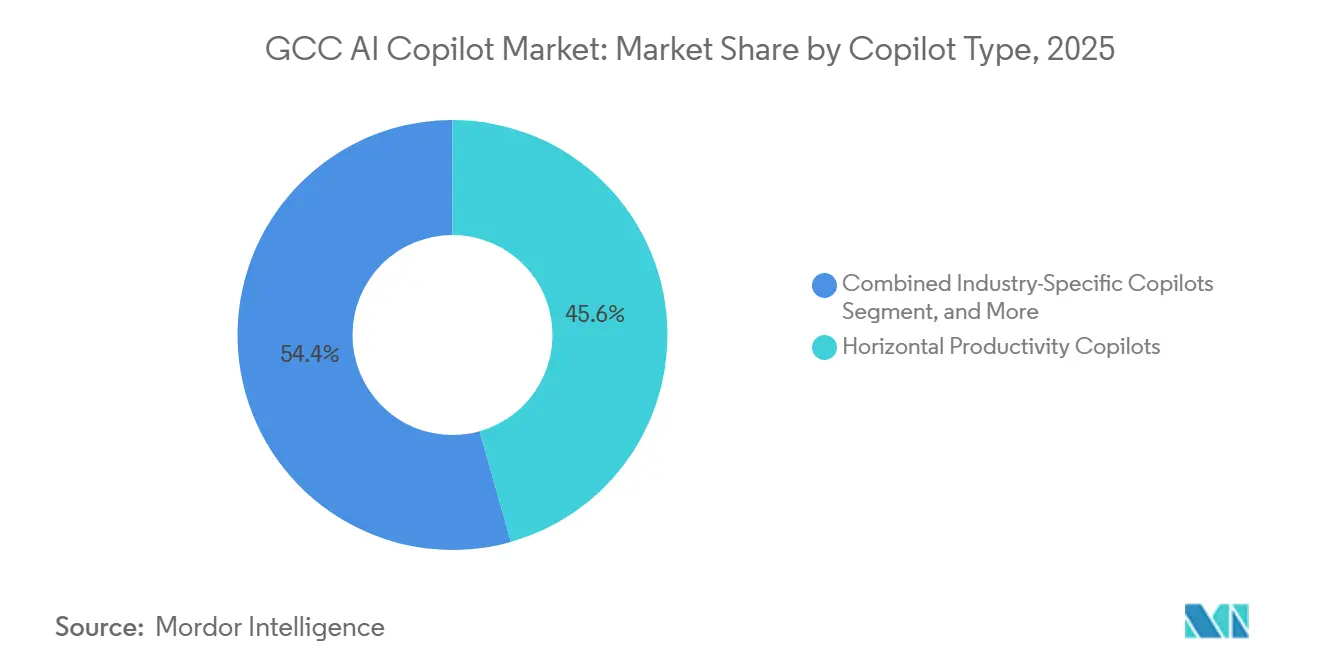

- Por tipo de copilot, os copilots de produtividade horizontal detinham 45,62% da participação do mercado de GCC AI Copilot em 2025, enquanto os copilots específicos do setor estão projetados para expandir a um CAGR de 35,14% até 2031.

- Por implantação, a entrega baseada em nuvem representou 77,28% da receita em 2025, enquanto a implantação híbrida deverá crescer a um CAGR de 34,82% até 2031.

- Por tamanho da organização, as grandes empresas detinham 71,43% de participação em 2025, enquanto as PMEs estão projetadas para expandir a um CAGR de 35,36% até 2031.

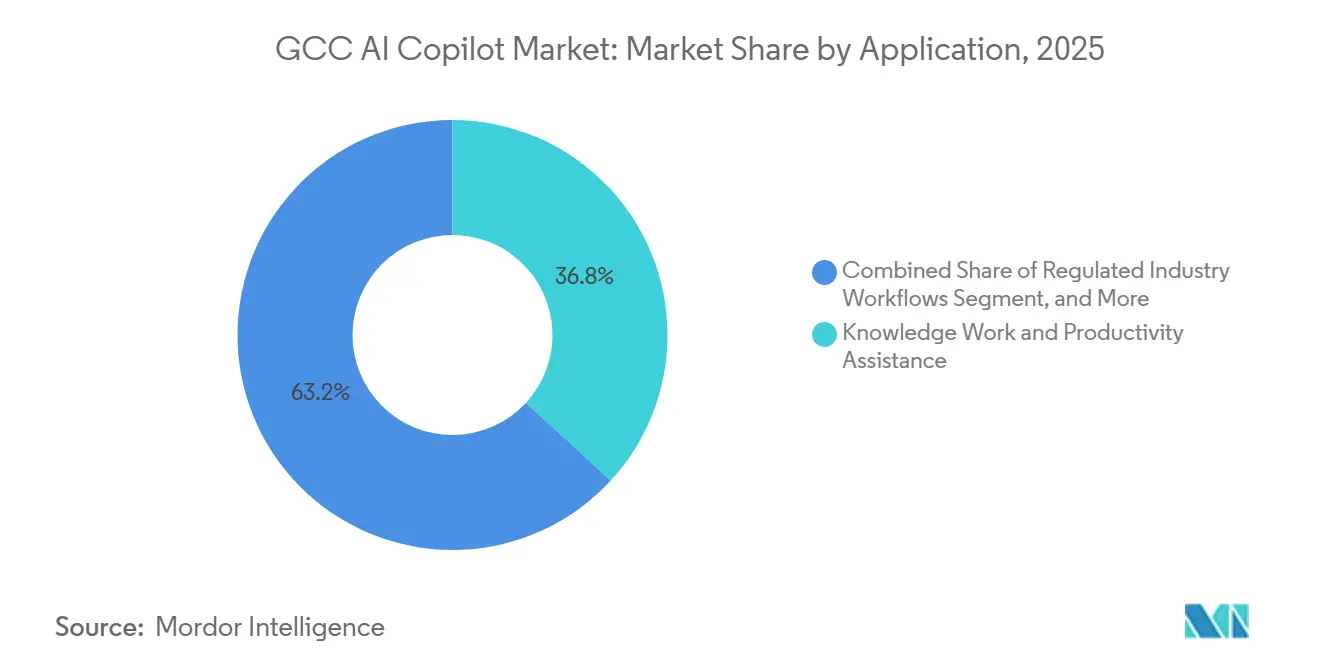

- Por aplicação, o trabalho do conhecimento e a assistência à produtividade representaram 36,84% de participação em 2025, enquanto os fluxos de trabalho de setores regulamentados estão projetados para crescer a um CAGR de 34,93% até 2031.

- Por setor do usuário final, o BFSI detinha 25,16% de participação em 2025, enquanto o governo e a administração estão projetados para expandir a um CAGR de 36,21% até 2031.

- Por geografia, a Arábia Saudita detinha 26,86% de participação em 2025, enquanto o Qatar está projetado para registar o crescimento mais rápido, a um CAGR de 34,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de GCC AI Copilot

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente Adoção Empresarial de Copilots em Fluxos de Trabalho do Conhecimento | +7.5% | EAU e Arábia Saudita como núcleo, com expansão para todo o GCC | Curto prazo (≤ 2 anos) |

| Transformação Digital Liderada pelo Governo e Estratégias Nacionais de IA | +6.8% | Arábia Saudita, EAU, Qatar | Médio prazo (2-4 anos) |

| Suporte à Língua Árabe e Melhorias de Localização | +5.2% | Todo o GCC, liderado pela Arábia Saudita e EAU | Médio prazo (2-4 anos) |

| Integração com os Ecossistemas Microsoft 365, Google Workspace e Salesforce | +4.6% | Todo o GCC | Curto prazo (≤ 2 anos) |

| Procura por IA Segura e Conforme em Setores Regulamentados | +4.1% | Arábia Saudita, EAU, Qatar | Médio prazo (2-4 anos) |

| Crescente Utilização de Copilots Específicos de Domínio no Suporte ao Cliente e Operações Internas | +3.5% | Todo o GCC, com ganhos iniciais no Kuwait e Omã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção Empresarial de Copilots em Fluxos de Trabalho do Conhecimento

O mercado de GCC AI Copilot está a avançar à medida que as empresas transitam de testes limitados para uma utilização mais ampla em redação, sumarização, pesquisa interna, orientação de fluxos de trabalho e suporte a colaboradores. O lançamento do Joule da SAP em julho de 2025 na Red Sea Global abrangeu fluxos de trabalho de capital humano para 10.500 colaboradores, demonstrando que os copilots podem passar do conceito para ambientes operacionais de grande escala na região sem permanecerem confinados a equipas de inovação.[1]SAP Staff, "Copilot de IA da SAP, Joule, Implementado na Red Sea Global," SAP MENA Press Room, news.sap.com A Microsoft também anunciou o processamento no país para o Microsoft 365 Copilot nos EAU, removendo uma das principais barreiras à adoção empresarial mais ampla em ambientes regulamentados e ligados ao governo. A decisão da OpenAI em julho de 2026 de tornar o GPT-5.6 o modelo preferido no Microsoft 365 Copilot aumentou as capacidades disponíveis para as organizações já integradas na pilha de produtividade da Microsoft, sem as obrigar a reiniciar a seleção de fornecedores ou a redesenhar aplicações. O mesmo padrão apoia o mercado de GCC AI Copilot porque os compradores podem ativar a IA dentro do software que os colaboradores já utilizam diariamente, reduzindo o atrito de formação e melhorando a profundidade de adoção inicial. À medida que a utilização se expande, os históricos de prompts, os modelos de fluxo de trabalho e as ligações a dados específicos da empresa também facilitam as compras subsequentes, o que apoia uma segunda vaga mais ampla de adoção entre departamentos.

Transformação Digital Liderada pelo Governo e Estratégias Nacionais de IA

O mercado de GCC AI Copilot também está a ser apoiado por agendas digitais respaldadas pelo Estado que favorecem a infraestrutura local, a prontidão empresarial e a implantação regulamentada de IA. A Qatar Investment Authority anunciou em dezembro de 2025 que a Brookfield e a Qai formaram uma parceria de investimento estratégico de 20 bilhões de USD para infraestrutura de IA, sinalizando que o capital soberano na região está a apoiar as camadas de computação e plataforma de que os copilots necessitam para escalar.[2]Qatar Investment Authority Staff, "Brookfield e Qai Formam Parceria de Investimento Estratégico de 20 Bilhões de USD para Infraestrutura de IA," Qatar Investment Authority, qia.qa O lançamento do processamento de copilot nos EAU pela Microsoft foi construído com alinhamento de conformidade local e demonstrou que os grandes fornecedores de nuvem tratam agora os padrões de implantação soberana como um requisito comercial central e não como um complemento regional opcional. A Oracle reforçou esta direção ao lançar a primeira implantação do OCI Supercluster nos EAU, dando às empresas acesso a computação soberana de IA relevante para grandes copilots internos e cargas de trabalho de inferência controlada. Estes movimentos são importantes porque as instituições públicas e os grandes empregadores regulamentados frequentemente se tornam compradores de referência para o resto da economia, e os seus padrões de aquisição moldam as escolhas de design dos fornecedores em todo o mercado de GCC AI Copilot. À medida que mais entidades soberanas e semi-soberanas estabelecem o processamento local, a auditabilidade e a integração empresarial como condições mínimas, os roteiros dos fornecedores no mercado de GCC AI Copilot deverão permanecer estreitamente ligados às prioridades digitais nacionais.

Suporte à Língua Árabe e Melhorias de Localização

O suporte ao árabe tornou-se um requisito prático para o mercado de GCC AI Copilot, uma vez que muitos fluxos de trabalho de alto volume envolvem comunicação com cidadãos, materiais de política interna, suporte ao cliente e documentação regulamentada que não pode depender de uma cobertura linguística deficiente. A família Jais 2 foi lançada nas variantes de 8B e 70B e foi pré-treinada em 624 mil milhões de tokens em árabe, o que demonstrou que o desenvolvimento de modelos em árabe de grande escala já não é uma ambição regional teórica.[3]Jais Research Team, "Jais 2: Uma Família de Grandes Modelos de Linguagem Abertos Centrados no Árabe," Jais, jais.pages.dev O trabalho da Cohere com o Command R7B em árabe também demonstrou um forte desempenho em benchmarks de seguimento de instruções, conhecimento cultural, geração aumentada por recuperação e fidelidade contextual, o que é relevante para aplicações empresariais que dependem de consistência em vez de novidade. Este progresso melhora o teto de qualidade para o ajuste setorial e facilita a criação de ferramentas por parte dos fornecedores que consigam lidar com prompts em árabe, documentos em árabe e ambientes de trabalho mistos árabe-inglês. Também eleva as expectativas dos compradores, porque uma vez que um forte desempenho em árabe se torna disponível, as organizações estão menos dispostas a aceitar copilots genéricos que funcionam bem em inglês mas falham em tarefas de serviço, conformidade ou política. No mercado de GCC AI Copilot, um melhor suporte ao árabe não só alarga a adoção como também altera o posicionamento competitivo, uma vez que a qualidade da localização começa a influenciar as vitórias contratuais, a solidez das renovações e a expansão de licenças a longo prazo.

Integração com os Ecossistemas Microsoft 365, Google Workspace e Salesforce

O mercado de GCC AI Copilot beneficia do facto de as funções de IA estarem cada vez mais a ser incorporadas em plataformas que as empresas já licenciam e operam. O processamento no país do Microsoft 365 Copilot da Microsoft nos EAU deu aos clientes Microsoft existentes um caminho para a adoção que se alinhava tanto com a familiaridade com os fluxos de trabalho quanto com as expectativas de conformidade local. A atualização do modelo da OpenAI no Microsoft 365 Copilot melhorou então as capacidades dessa base instalada, reforçando o apelo de permanecer em ambientes de produtividade estabelecidos em vez de adquirir sistemas de IA inteiramente separados. A Salesforce apoiou o mesmo padrão na Arábia Saudita através do seu investimento de 500 milhões de USD, da expansão da sede regional em Riade, dos compromissos com o Agentforce em árabe e dos planos de desenvolvimento de competências locais. A SAP acrescentou outra via empresarial através do Joule, dando aos grandes utilizadores de ERP e capital humano um caminho direto para a augmentação de IA dentro de sistemas em que já confiam para operações centrais. Por causa disso, o mercado de GCC AI Copilot está a ser moldado menos por compras experimentais pontuais e mais pela conversão constante de parques de software instalados em ambientes operacionais habilitados para IA.[4]Salesforce Staff, "A Salesforce Investe 500 Milhões de USD na Arábia Saudita," Salesforce News, salesforce.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Restrições de Soberania de Dados e Transferência Transfronteiriça de Dados | -3.4% | Arábia Saudita, EAU, Qatar, Omã | Médio prazo (2-4 anos) |

| Elevado Custo de Implantação Empresarial, Integração e Gestão de Mudanças | -2.8% | Todo o GCC, maior impacto no segmento de PMEs | Curto prazo (≤ 2 anos) |

| Escassez de Dados de Treino Empresarial em Árabe de Alta Qualidade | -2.1% | Todo o GCC | Longo prazo (≥ 4 anos) |

| Confiança nos Resultados de IA, Risco de Alucinação e Lacunas de Governação | -1.7% | Todo o GCC, concentrado em setores regulamentados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Soberania de Dados e Transferência Transfronteiriça de Dados

A residência de dados continua a ser um dos limites mais claros à velocidade com que o mercado de GCC AI Copilot pode escalar em ambientes regulamentados. O lançamento da Microsoft nos EAU para processamento no país foi importante precisamente porque abordou a preocupação dos compradores sobre onde os dados são processados e como o conteúdo empresarial se move além-fronteiras. O lançamento de computação soberana de IA da Oracle em Abu Dhabi destacou a mesma questão: os grandes compradores querem opções de infraestrutura que lhes permitam combinar modelos avançados com controlo local sobre cargas de trabalho sensíveis. Isto significa que o mercado de GCC AI Copilot não recompensa apenas a qualidade do modelo, uma vez que os fornecedores também precisam de demonstrar onde a inferência é executada, como os registos são armazenados e se os dados empresariais podem permanecer dentro das jurisdições aprovadas. O resultado é um mercado onde produtos globalmente conhecidos podem ainda enfrentar uma aquisição mais lenta se não conseguirem cumprir os requisitos locais de alojamento ou de arquitetura de conformidade. Essa pressão é mais forte no setor bancário, no governo, nas utilities e nas infraestruturas críticas, onde a confiança, a auditabilidade e a localização do processamento influenciam o calendário de compra tanto quanto os ganhos de produtividade.

Elevado Custo de Implantação Empresarial, Integração e Gestão de Mudanças

O mercado de GCC AI Copilot também enfrenta atrito decorrente do custo real de implementação, especialmente quando as organizações pretendem uma implantação mais profunda do que a simples ativação de licenças. O lançamento da SAP na Red Sea Global demonstrou que uma adoção significativa envolve frequentemente grandes ambientes de força de trabalho, alinhamento de fluxos de trabalho e integração de sistemas operacionais, em vez de uma simples ativação de software. A expansão da Salesforce na Arábia Saudita também refletiu que a expansão empresarial necessita de parcerias locais, capacidade de formação e ecossistemas de suporte ao cliente, o que acrescenta custo e tempo antes que os benefícios se tornem visíveis à escala. Para muitos compradores, especialmente as empresas de menor dimensão, o desafio não é apenas o custo da licença, mas também o redesenho de processos, a revisão de segurança, o mapeamento de funções, a governação de utilização e a gestão da adoção pelos colaboradores. É por isso que o mercado de GCC AI Copilot avança frequentemente primeiro em grandes organizações com orçamentos mais robustos e equipas de transformação dedicadas. Com o tempo, as implantações baseadas em modelos e as integrações pré-configuradas deverão reduzir esta barreira, mas no curto prazo, o custo de uma implantação adequada ainda abranda a expansão generalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Copilot: Produtividade Horizontal Lidera, Modelos Verticais Aceleram

Os copilots de produtividade horizontal representaram 45,62% da receita em 2025, colocando-os no centro do mercado de GCC AI Copilot durante a fase inicial de adoção comercial ampla. A sua liderança resultou de um padrão de compra simples: muitas organizações já utilizavam o Microsoft 365, o SAP ou o Salesforce, e podiam adicionar suporte de IA ao software que os colaboradores utilizavam diariamente. Isto ajudou a encurtar os ciclos de aprovação e facilitou a justificação dos casos de negócio iniciais em tarefas de redação, comunicação, sumarização e coordenação interna. O lançamento do processamento no país da Microsoft nos EAU reforçou ainda mais este segmento ao eliminar uma grande preocupação de conformidade para os clientes que pretendiam IA de produtividade sem alterar a sua pilha de software principal. A atualização do modelo preferido da OpenAI no Microsoft 365 Copilot também aumentou o valor prático das implantações existentes e permitiu uma maior utilização nas contas de clientes atuais.

Os copilots específicos do setor estão projetados para crescer a um CAGR de 35,14% até 2031, tornando-os o motor de crescimento de longo prazo mais forte no mercado de GCC AI Copilot. Esta mudança reflete as necessidades de bancos, organismos governamentais, operadores de saúde e empregadores intensivos em serviços que pretendem copilots treinados para vocabulário mais restrito, controlos mais robustos e resultados de tarefas mais fiáveis. A disponibilidade do Jais 2 e a investigação de modelos empresariais em árabe de alto desempenho melhoram essa transição porque o ajuste específico do setor se torna mais realista quando a base linguística é mais sólida. Os copilots de fluxo de trabalho funcional e os copilots técnicos também deverão crescer à medida que as empresas vão além da ajuda genérica à escrita e avançam para fluxos de trabalho de finanças, RH, engenharia, serviços e políticas. Nesse sentido, o setor de GCC AI Copilot deverá manter as ferramentas horizontais como a primeira camada de implantação, enquanto as ferramentas verticais capturam a próxima vaga de crescimento orçamental e diferenciação.

Por Implantação: Infraestrutura em Nuvem Lidera, Implantação Híbrida Ganha Tração em Conformidade

A implantação baseada em nuvem representou 77,28% da receita em 2025, tornando-a o modelo operacional dominante na participação do mercado de GCC AI Copilot no ano base. A nuvem manteve esta posição porque oferece ativação mais rápida, menor carga de infraestrutura inicial e acesso mais fácil a atualizações de modelos, bibliotecas de conectores e integração com suites de produtividade. Para muitas empresas, a nuvem continua a ser a forma mais rápida de passar da avaliação para a utilização ativa, especialmente quando os copilots estão ligados a e-mail, documentos, reuniões, bases de conhecimento e registos de fluxo de trabalho. O lançamento da Microsoft nos EAU do processamento no país do Microsoft 365 Copilot demonstrou que a adoção da nuvem na região está cada vez mais alinhada com os requisitos soberanos, em vez de se opor a eles. Isso é importante porque permite aos compradores manter a conveniência dos serviços geridos enquanto reduzem as preocupações com a movimentação transfronteiriça de dados e o controlo da infraestrutura.

A implantação híbrida está projetada para crescer a um CAGR de 34,82% até 2031, tornando-a o modelo de entrega de crescimento mais rápido à medida que a aquisição amadurece. Este crescimento reflete um caminho intermédio onde as organizações pretendem a escala e a velocidade de atualização das ferramentas em nuvem, mas ainda necessitam de tratamento local para conteúdo mais sensível, registos regulamentados ou etapas de inferência interna. A expansão da computação soberana de IA da Oracle em Abu Dhabi apoia essa direção ao dar às empresas mais opções para colocar cargas de trabalho de alto valor dentro da infraestrutura regional, continuando a utilizar ecossistemas de nuvem mais amplos. Os modelos no local deverão permanecer relevantes em defesa, segurança e determinadas configurações de infraestrutura crítica, embora a sua base de volume seja provavelmente menor do que em ambientes de nuvem e híbridos. Em termos práticos, o mercado de GCC AI Copilot está a evoluir para um modelo de infraestrutura em camadas onde a escolha de implantação se torna parte da decisão de produto em vez de uma reflexão posterior. Essa mudança também aumenta a importância dos fornecedores que conseguem suportar controlos de política, opções de alojamento local e integração de sistemas sem forçar os clientes a ambientes totalmente isolados. O setor de GCC AI Copilot favorece, portanto, os fornecedores que conseguem combinar flexibilidade com governação em vez de depender de uma única postura de implantação para cada comprador.

Por Tamanho da Organização: Grandes Empresas Dominam o Volume, PMEs Aceleram Mais Rapidamente

As grandes empresas representaram 71,43% do mercado de GCC AI Copilot em 2025, indicando que a receita estava altamente concentrada entre os maiores empregadores durante a fase inicial de adoção. Estas organizações tinham o orçamento, as estruturas de governação e a complexidade de aplicações para justificar grandes implantações em múltiplos departamentos em vez de testes de equipa única. Também tendiam a ter relações de software de longa data com a Microsoft, SAP, Salesforce, Oracle e outros grandes fornecedores, o que facilitou a inclusão da adoção do Copilot nos programas de transformação digital existentes. O lançamento do Joule da SAP na Red Sea Global, abrangendo 10.500 colaboradores, ofereceu um exemplo claro de como a adoção à escala empresarial pode gerar um valor contratual substancial e servir como caso de referência visível para o mercado de GCC AI Copilot mais amplo. As grandes empresas deverão, portanto, permanecer o principal conjunto de receitas, mesmo à medida que a adoção se expande.

As PMEs estão projetadas para expandir a um CAGR de 35,36% até 2031, indicando um forte impulso à medida que as barreiras de custo, linguagem e implantação continuam a diminuir. As empresas de menor dimensão geralmente necessitam de uma configuração mais rápida, preços mais claros e valor imediato para os fluxos de trabalho, o que torna as ferramentas de produtividade incorporadas e os copilots de serviço pré-configurados especialmente importantes para este segmento. À medida que a qualidade dos modelos em árabe melhora e as plataformas empresariais simplificam a configuração, mais PMEs deverão descobrir que os copilots podem apoiar a comunicação de vendas, o suporte ao cliente, a elaboração de documentos e as tarefas administrativas diárias sem grandes trabalhos de desenvolvimento personalizado. A Microsoft, a Salesforce e outros fornecedores de plataformas também estão a expandir os seus ecossistemas regionais de parceiros e formação, o que deverá reduzir gradualmente o atrito de integração para utilizadores de menor dimensão. A diferença entre grandes empresas e PMEs é, portanto, mais sobre a profundidade atual de implementação do que sobre a falta de relevância a longo prazo. À medida que os copilots se tornam mais padronizados, as PMEs deverão contribuir com uma maior parcela de novas adições líquidas de utilizadores no mercado de GCC AI Copilot.

Por Aplicação: Trabalho do Conhecimento Ancora a Receita, Fluxos de Trabalho Regulamentados Disparam

O trabalho do conhecimento e a assistência à produtividade representaram 36,84% da receita de aplicações em 2025 e constituíram a maior parcela do tamanho do mercado de GCC AI Copilot nas categorias de casos de uso. A liderança reflete o simples facto de que a redação, a sumarização, o suporte a reuniões, a pesquisa, a elaboração e a comunicação interna abrangem uma parcela muito grande dos colaboradores em ambiente de escritório. Estas tarefas também se adequam bem às suites de produtividade convencionais, o que permite às empresas introduzir copilots sem redesenhar todos os processos de negócio no primeiro dia. O Microsoft 365 Copilot, o SAP Joule e ferramentas relacionadas enquadram-se neste padrão porque residem em ambientes de software que já gerem documentos, comunicação, registos e fluxos de trabalho operacionais. Como resultado, o trabalho do conhecimento deverá permanecer a principal fonte de receita mesmo à medida que outras aplicações crescem mais rapidamente.

Os fluxos de trabalho de setores regulamentados estão projetados para crescer a um CAGR de 34,93% até 2031, tornando-os a área de aplicação mais dinâmica no mercado de GCC AI Copilot. Este segmento está a crescer porque as organizações no setor bancário, no governo, nas utilities e em áreas similares necessitam de automação controlada que possa funcionar dentro de etapas de aprovação, processos documentados e regras de dados locais. A aposta da Oracle na computação soberana e o movimento de processamento local da Microsoft apoiam ambos essa direção ao facilitar a combinação de assistência de IA com um controlo mais robusto sobre registos sensíveis e caminhos de inferência. As operações de serviço ao cliente e ao colaborador, o suporte à engenharia de software e a assistência a processos de negócio também deverão registar uma adoção saudável, mas os fluxos de trabalho regulamentados podem comandar um valor estratégico mais elevado uma vez que as necessidades de governação e auditoria estejam incorporadas no produto. Isto significa que o crescimento no mercado de GCC AI Copilot não provém apenas de uma utilização mais ampla, mas também é impulsionado por uma integração mais profunda nos fluxos de trabalho em ambientes onde o design de conformidade é relevante. Com o tempo, o sucesso nestas aplicações deverá reforçar a retenção dos fornecedores porque os custos de mudança aumentam quando os copilots se tornam parte de processos operacionais formais.

Por Setor do Usuário Final: BFSI Lidera, Governo e Administração Aceleram Mais Rapidamente

O BFSI representou 25,16% da receita do usuário final em 2025, tornando-o o maior segmento vertical no mercado de GCC AI Copilot. As instituições financeiras têm grandes forças de trabalho do conhecimento, alta intensidade documental e procura constante de produtividade interna, qualidade de serviço, controlo de fluxos de trabalho e automação consciente do risco. Também são mais propensas do que muitos setores a investir em sistemas que melhorem a precisão, a eficiência dos colaboradores e os tempos de resposta controlados nas operações com clientes e internas. O surgimento de ofertas de infraestrutura soberana da Microsoft e da Oracle é especialmente relevante aqui porque as cargas de trabalho relacionadas com o setor bancário frequentemente requerem controlos de localização e supervisão mais robustos do que a utilização geral de escritório. O BFSI combina, portanto, prontidão, orçamento e pressão regulatória para apoiar uma procura comercial constante em todo o mercado de GCC AI Copilot.

O governo e a administração estão projetados para expandir a um CAGR de 36,21% até 2031, tornando-os a categoria de usuário final de crescimento mais rápido. As organizações do setor público gerem frequentemente grandes volumes de formulários, políticas, correspondência, registos e interações de serviço, pelo que podem beneficiar rapidamente quando os copilots são concebidos para suporte a fluxos de trabalho estruturados. O mercado de GCC AI Copilot está bem posicionado aqui porque o investimento em infraestrutura soberana e o progresso nos modelos em árabe melhoram a adequação para tarefas voltadas para o cidadão e intensivas em políticas. As tecnologias de informação e telecomunicações, a saúde e ciências da vida, o retalho e o comércio eletrónico, a manufatura industrial, as instituições de educação e investigação, e a energia e utilities também deverão permanecer como conjuntos de procura ativos à medida que mais organizações procuram assistência de IA específica para fluxos de trabalho. No setor de GCC AI Copilot mais amplo, esta combinação vertical é importante porque impede que o crescimento dependa de um único setor. Também significa que os fornecedores que conseguem adaptar uma única plataforma central a múltiplas configurações de conformidade podem ter caminhos de expansão mais robustos do que os que estão ligados a um único caso de uso.

Análise Geográfica

A Arábia Saudita representou 26,86% da receita em 2025, tornando-a o maior contribuinte nacional para o mercado de GCC AI Copilot. A sua posição reflete uma forte procura digital empresarial, um interesse crescente em ferramentas com capacidade em árabe e a necessidade de opções de processamento local em grandes empregadores e instituições regulamentadas. A Salesforce reforçou a importância da Arábia Saudita através do seu investimento de 500 milhões de USD, da construção da sua sede regional em Riade, do seu compromisso com o Agentforce em árabe e da sua agenda de competências locais. A SAP também forneceu um marcador de adoção prático no Reino através da implantação do Joule na Red Sea Global, que demonstrou que os copilots empresariais podem integrar-se em grandes ambientes de força de trabalho com relevância operacional direta. À medida que a infraestrutura local e a prontidão dos compradores continuam a melhorar, a Arábia Saudita deverá permanecer uma âncora principal para o mercado de GCC AI Copilot.

Os EAU permaneceram o ambiente operacionalmente mais maduro no mercado de GCC AI Copilot porque combinaram a procura empresarial com opções de infraestrutura soberana precoces. O processamento no país do Microsoft 365 Copilot da Microsoft nos EAU criou uma vantagem comercial importante para os compradores que pretendiam IA de produtividade sem enviar conteúdo sensível para fora do país. A Oracle reforçou o mesmo ecossistema em Abu Dhabi através da sua implantação do OCI Supercluster, que expandiu a capacidade de computação soberana de IA para empresas que procuram infraestrutura controlada e de alto desempenho. Os EAU servem, portanto, como campo de prova onde os modelos de lançamento comercial, os padrões de conformidade e as parcerias de plataforma frequentemente tomam forma antes de se espalharem para o resto do mercado de GCC AI Copilot.

O Qatar está projetado para crescer a um CAGR de 34,72% até 2031, tornando-o a geografia de crescimento mais rápido no mercado de GCC AI Copilot. A parceria Brookfield-Qai de 20 bilhões de USD de dezembro de 2025 enviou um sinal significativo de infraestrutura soberana ao país e posicionou-o para construir uma capacidade de IA local mais robusta ao longo do período de previsão. O Kuwait, Omã e o Bahrein deverão continuar a acrescentar procura a um ritmo mais constante, apoiados pela expansão regional dos fornecedores e pela crescente familiaridade empresarial com os copilots. Nestes mercados de menor dimensão, a adoção deverá seguir modelos práticos comprovados primeiro na Arábia Saudita e nos EAU, o que deverá ajudar o mercado de GCC AI Copilot a expandir-se sem exigir que cada país construa um ecossistema local completo à mesma velocidade.

Panorama Competitivo

O mercado de GCC AI Copilot está moderadamente concentrado na camada de plataforma empresarial, onde um pequeno conjunto de grandes fornecedores de tecnologia controla grande parte da base instalada de produtividade, nuvem e aplicações. A Microsoft detém uma posição estrutural forte porque combina software de local de trabalho, infraestrutura de nuvem e capacidades de processamento local numa forma que satisfaz as necessidades das empresas e dos setores públicos na região. O papel de modelo preferido da OpenAI no Microsoft 365 Copilot reforça ainda mais essa posição ao atualizar as capacidades dentro de um ambiente empresarial já implantado, em vez de pedir aos clientes que adotem um parque de IA separado. A SAP e a Salesforce também ocupam um terreno competitivo importante porque ambas podem trazer copilots para sistemas empresariais que já gerem operações, registos de força de trabalho, envolvimento com clientes e processos específicos do setor. O resultado é um mercado onde a concorrência é moldada menos pela visibilidade de chatbots autónomos e mais por quais os fornecedores que conseguem agregar valor de IA a ambientes de software em que os clientes já confiam.

Os movimentos estratégicos em 2025 e 2026 tornaram esse padrão mais claro. O lançamento pela Microsoft do processamento no país do Microsoft 365 Copilot nos EAU transformou a prontidão de conformidade num diferenciador comercial em vez de um detalhe técnico. O compromisso de 500 milhões de USD da Salesforce na Arábia Saudita sinalizou que o suporte linguístico, a presença de sede regional e a construção de ecossistemas podem todos ser relevantes para ganhar futuras cargas de trabalho. A implantação do Joule da SAP na Red Sea Global demonstrou que os copilots podem ser diretamente ligados às operações empresariais à escala, ajudando os fornecedores a deslocar a conversa da experimentação para a utilização empresarial mensurável. O investimento da Oracle em computação soberana de IA acrescentou outra camada de concorrência ao reforçar o lado da infraestrutura da entrega de IA empresarial na região.

O mercado de GCC AI Copilot ainda deixa espaço para desafiantes especializados mesmo com estas plataformas maiores em vigor. A Glean reportou mais de 250 milhões de USD em ARR e mais de 150% de crescimento ano a ano em 2025, o que demonstra que a IA de trabalho agnóstica à plataforma ainda pode conquistar uma procura robusta quando resolve problemas de pesquisa, acesso ao conhecimento e produtividade em múltiplos sistemas. O desenvolvimento de modelos nativos em árabe também dá aos fornecedores regionalmente alinhados um caminho para se diferenciarem quando conseguem combinar a força da língua local com a disciplina de implantação empresarial. Em termos práticos, as vantagens competitivas mais duradouras no mercado de GCC AI Copilot deverão provir da adequação à conformidade, da qualidade em árabe, da integração profunda nos fluxos de trabalho e de parcerias de entrega robustas. Os fornecedores que satisfaçam todas as 4 condições deverão estar melhor posicionados do que os que competem exclusivamente no acesso a modelos gerais.

Líderes do Setor de GCC AI Copilot

-

Microsoft Corporation

-

Alphabet Inc

-

OpenAI, L.L.C

-

Salesforce, Inc

-

International Business Machines Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A OpenAI designou o GPT-5.6 como o modelo preferido no Microsoft 365 Copilot, elevando o teto de capacidade para as empresas do GCC que utilizam a pilha de produtividade da Microsoft e alargando o posicionamento competitivo do Copilot face às plataformas de IA generativa autónomas em ambientes empresariais regulamentados.

- Junho de 2026: A SAP apresentou a sua estratégia de Empresa Autónoma no SAP Sapphire 2026, lançando a plataforma unificada SAP Business AI e o Joule Studio, um construtor de fluxos de trabalho de IA agêntica, juntamente com parcerias de plataforma com Anthropic, Google Cloud, Microsoft, Cohere e Mistral AI. A estratégia visa diretamente as empresas do GCC que utilizam o SAP ERP nos setores vertical de BFSI, manufatura e governo.

- Dezembro de 2025: A Brookfield e a Qai, empresa de IA do Qatar e subsidiária da Qatar Investment Authority, formaram uma joint venture de 20 bilhões de USD para investir em infraestrutura de IA no Qatar e em mercados internacionais selecionados, estabelecendo a base de capital soberano para a expansão da adoção de IA empresarial e copilots no Qatar.

- Outubro de 2025: A Microsoft anunciou o processamento de dados no país para o Microsoft 365 Copilot nos EAU, alojado nos centros de dados de Dubai e Abu Dhabi e totalmente conforme com a Política de IA do Conselho de Cibersegurança dos EAU. A capacidade, disponibilizada no início de 2026, foi desenvolvida em colaboração com o Conselho de Cibersegurança e o Centro de Segurança Eletrónica de Dubai para remover a barreira de soberania de dados da adoção de copilots no setor público.

Âmbito do Relatório do Mercado de GCC AI Copilot

O mercado de GCC AI Copilot refere-se ao ecossistema de assistentes inteligentes impulsionados por inteligência artificial integrados em aplicações de software empresariais e de consumo para melhorar as capacidades humanas e automatizar tarefas complexas nos países do Conselho de Cooperação do Golfo (GCC). Estes copilots aproveitam modelos de fundação avançados, incluindo grandes modelos de linguagem (LLMs) e IA generativa, para fornecer sugestões contextuais em tempo real, gerar conteúdo, analisar dados e executar fluxos de trabalho de forma integrada nas ferramentas digitais existentes. O mercado abrange vários tipos de copilots, desde ferramentas de produtividade horizontal gerais até soluções funcionais, técnicas e específicas do setor especializadas. Implantados em ambientes baseados em nuvem, híbridos e no local, estes sistemas de IA atendem a organizações de todos os tamanhos na região do GCC. São utilizados em diversas aplicações, incluindo assistência ao trabalho do conhecimento, desenvolvimento de software, serviço ao cliente e capacitação de vendas, em setores como TI, BFSI, saúde e governo. Impulsionados por programas de visão nacional agressivos (como a Visão Saudita 2030 e o Centenário dos EAU 2071), desenvolvimentos rápidos de cidades inteligentes e um forte impulso estratégico para diversificar as economias para além da dependência do petróleo, os copilots de IA ajudam as organizações do GCC a impulsionar a eficiência operacional, a fomentar a inovação e a acelerar a sua transição para economias altamente digitalizadas e baseadas no conhecimento.

O Relatório do Mercado de GCC AI Copilot é Segmentado por Tipo de Copilot (Copilots de Produtividade Horizontal, Copilots de Fluxo de Trabalho Funcional, Copilots Técnicos e de Engenharia e Copilots Específicos do Setor), Implantação (Baseado em Nuvem, Híbrido e No Local), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Trabalho do Conhecimento e Assistência à Produtividade, Engenharia de Software e Operações Técnicas, Operações de Serviço ao Cliente e ao Colaborador, Capacitação de Vendas, Marketing e Receita, Processos de Negócio e Operações Empresariais e Fluxos de Trabalho de Setores Regulamentados), Setor do Usuário Final (TI e Telecomunicações, BFSI, Saúde e Ciências da Vida, Retalho e Comércio Eletrónico, Manufatura Industrial, Instituições de Educação e Investigação, Media e Entretenimento, Governo e Administração, Energia e Utilities e Outros Setores do Usuário Final) e Geografia (Arábia Saudita, Emirados Árabes Unidos, Qatar, Kuwait, Omã e Bahrein). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Copilots de Produtividade Horizontal |

| Copilots de Fluxo de Trabalho Funcional |

| Copilots Técnicos e de Engenharia |

| Copilots Específicos do Setor |

| Baseado em Nuvem |

| Híbrido |

| No Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Trabalho do Conhecimento e Assistência à Produtividade |

| Engenharia de Software e Operações Técnicas |

| Operações de Serviço ao Cliente e ao Colaborador |

| Capacitação de Vendas, Marketing e Receita |

| Processos de Negócio e Operações Empresariais |

| Fluxos de Trabalho de Setores Regulamentados |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Retalho e Comércio Eletrónico |

| Manufatura Industrial |

| Instituições de Educação e Investigação |

| Media e Entretenimento |

| Governo e Administração |

| Energia e Utilities |

| Outros Setores do Usuário Final |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Kuwait |

| Omã |

| Bahrein |

| Por Tipo de Copilot | Copilots de Produtividade Horizontal |

| Copilots de Fluxo de Trabalho Funcional | |

| Copilots Técnicos e de Engenharia | |

| Copilots Específicos do Setor | |

| Por Implantação | Baseado em Nuvem |

| Híbrido | |

| No Local | |

| Por Tamanho da Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Aplicação | Trabalho do Conhecimento e Assistência à Produtividade |

| Engenharia de Software e Operações Técnicas | |

| Operações de Serviço ao Cliente e ao Colaborador | |

| Capacitação de Vendas, Marketing e Receita | |

| Processos de Negócio e Operações Empresariais | |

| Fluxos de Trabalho de Setores Regulamentados | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| BFSI | |

| Saúde e Ciências da Vida | |

| Retalho e Comércio Eletrónico | |

| Manufatura Industrial | |

| Instituições de Educação e Investigação | |

| Media e Entretenimento | |

| Governo e Administração | |

| Energia e Utilities | |

| Outros Setores do Usuário Final | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omã | |

| Bahrein |

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto do espaço de GCC AI Copilot?

O tamanho do mercado de GCC AI Copilot situou-se em 0,67 bilhões de USD em 2025, estima-se em 0,88 bilhões de USD em 2026 e prevê-se que atinja 3,61 bilhões de USD até 2031 a um CAGR de 32,72%.

Qual o tipo de copilot que lidera a receita no GCC?

Os copilots de produtividade horizontal lideraram com 45,62% de participação na receita em 2025 porque as empresas implantaram primeiro a IA dentro de ambientes de software de produtividade e empresarial familiares.

Qual o modelo de implantação que está a expandir mais rapidamente na região do GCC?

A implantação híbrida está projetada para crescer a um CAGR de 34,82% até 2031, à medida que as empresas procuram um equilíbrio entre a escala da nuvem e o controlo local sobre cargas de trabalho sensíveis.

Por que razão o BFSI é a principal categoria de usuário final para estas ferramentas?

O BFSI liderou com 25,16% de participação em 2025 porque as instituições financeiras necessitam de ganhos de produtividade, controlo de fluxos de trabalho e suporte mais robusto para registos regulamentados e operações com clientes.

Qual o país que está a crescer mais rapidamente para os copilots de IA no GCC?

O Qatar está projetado para expandir a um CAGR de 34,72% até 2031, apoiado por um grande investimento soberano em infraestrutura de IA através da parceria Brookfield e Qai.

Quais são as maiores barreiras a uma adoção empresarial mais ampla?

A soberania de dados, os limites de transferência transfronteiriça, o custo de integração e a gestão de mudanças continuam a ser as principais barreiras, especialmente para compradores regulamentados e organizações de menor dimensão.

Página atualizada pela última vez em: