Tamanho e Participação do Mercado de Gate all Around FET

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

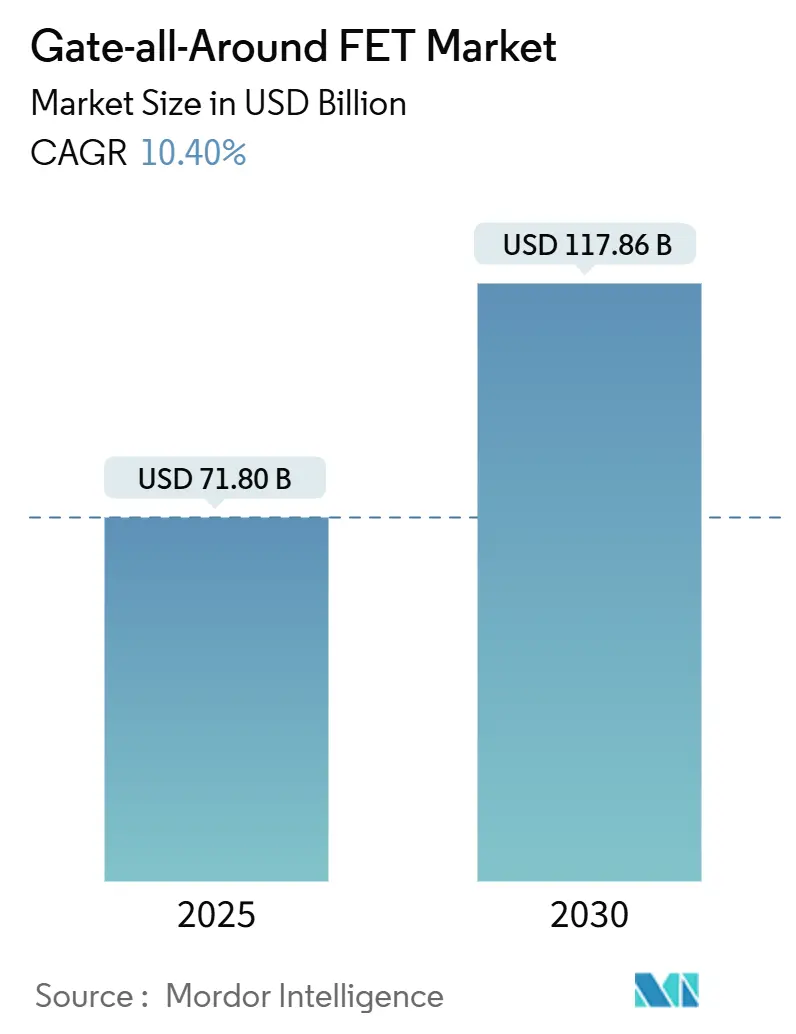

| Tamanho do Mercado (2025) | 71.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 117.86 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gate all Around FET por Mordor Intelligence

O tamanho do mercado de Gate all Around FET (GAAFET) está em USD 71,8 bilhões em 2025 e está projetado para avançar para USD 117,86 bilhões até 2030, refletindo um CAGR de 10,40%. Essa tendência de alta é impulsionada pela mudança da indústria de semicondutores em relação aos designs FinFET que enfrentam dificuldades abaixo do nó de 3 nm, pela necessidade imediata de reduzir o consumo de energia para cargas de trabalho de inteligência artificial e 5G, e pela capacidade comprovada das arquiteturas Gate all Around de garantir um controle eletrostático mais rigoroso em dimensões atômicas. Incentivos governamentais robustos para fabricação avançada, maior adoção de redes de distribuição de energia pelo lado traseiro e crescente atividade de design de alta densidade em empresas fabless sustentam ainda mais o impulso do mercado. A intensidade competitiva centra-se nos ganhos de rendimento, nas curvas de custo e na rápida habilitação de design, e os pioneiros estão capturando as primeiras conquistas de design que se traduzem em compromissos de volume de longo prazo.

Principais Conclusões do Relatório

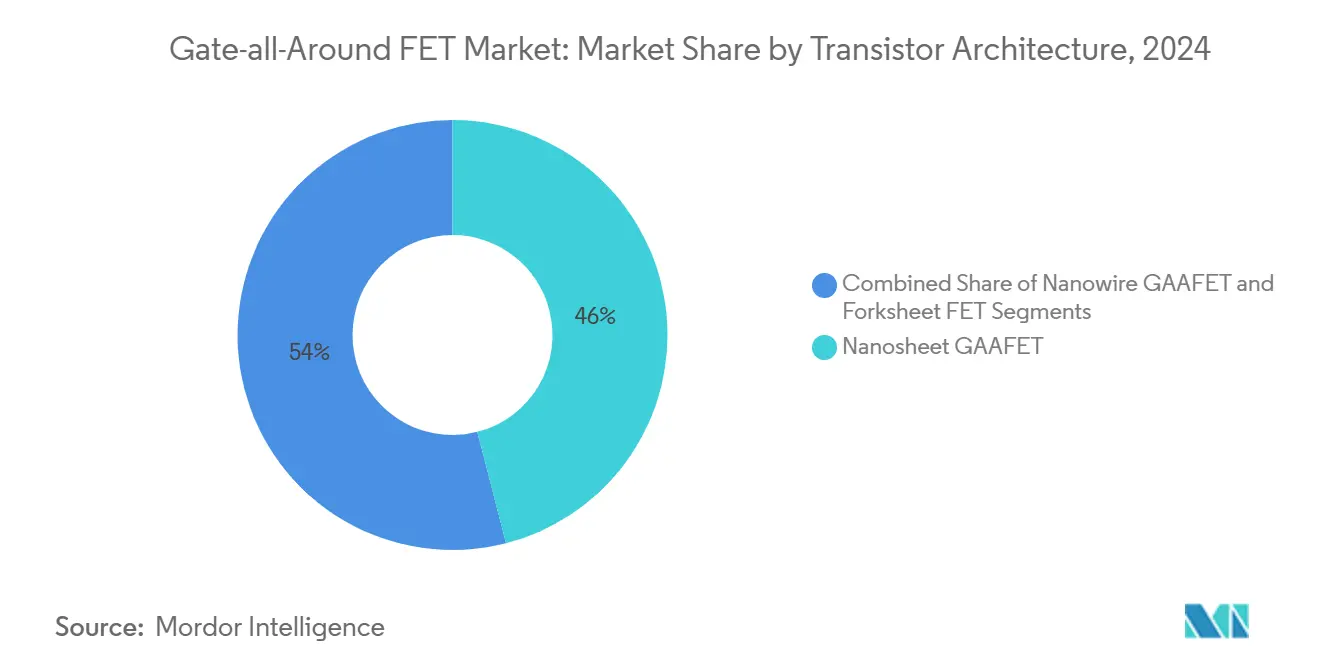

- Por arquitetura de transistor, os designs de nanofolha lideraram com 46% de participação de receita em 2024 no mercado de Gate all Around FET; os dispositivos de garfo estão previstos para expandir a um CAGR de 11,34% até 2030.

- Por tamanho de wafer, os substratos de 300 mm representaram 63,62% da participação do mercado de Gate all Around FET em 2024, enquanto registravam o maior CAGR projetado de 11,78% ao longo do período de previsão.

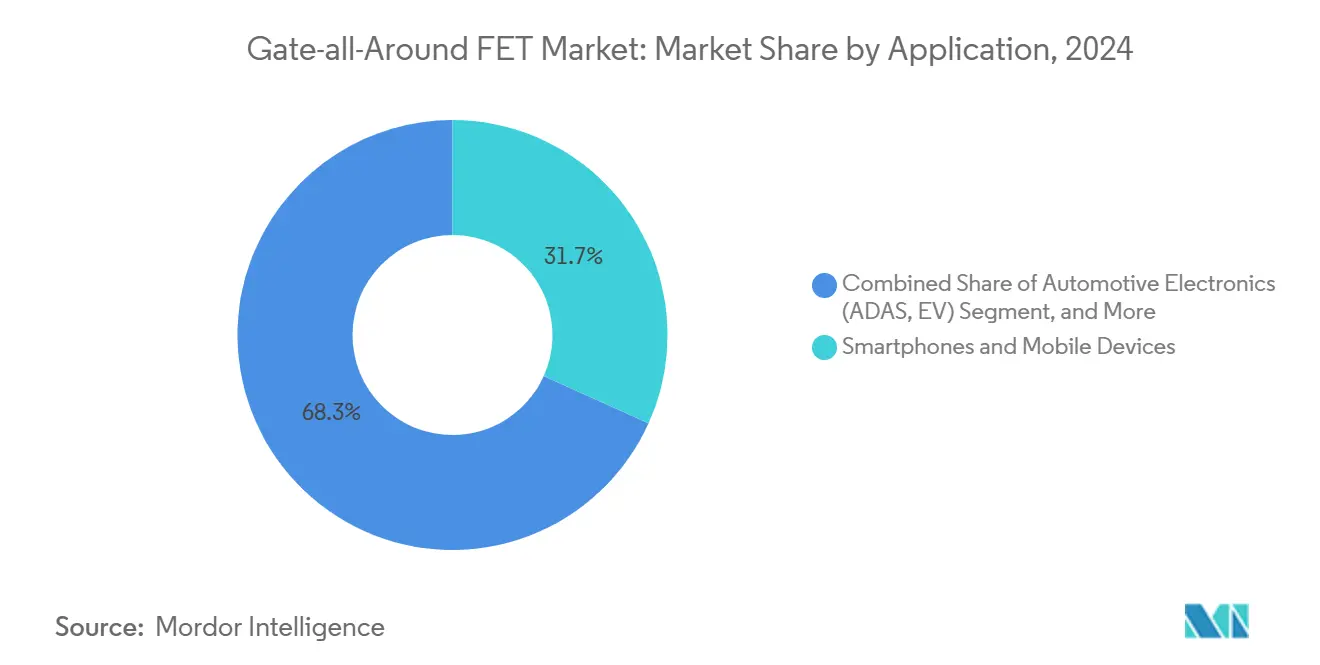

- Por aplicação, smartphones e dispositivos móveis detinham 31,73% do tamanho do mercado de Gate all Around FET em 2024, enquanto a eletrônica automotiva avança a um CAGR de 10,99% até 2030.

- Por usuário final, as fundições controlavam 54,83% da receita em 2024 do mercado de Gate all Around FET; os designers de CI fabless apresentam a trajetória de crescimento mais rápida com um CAGR de 11,55%.

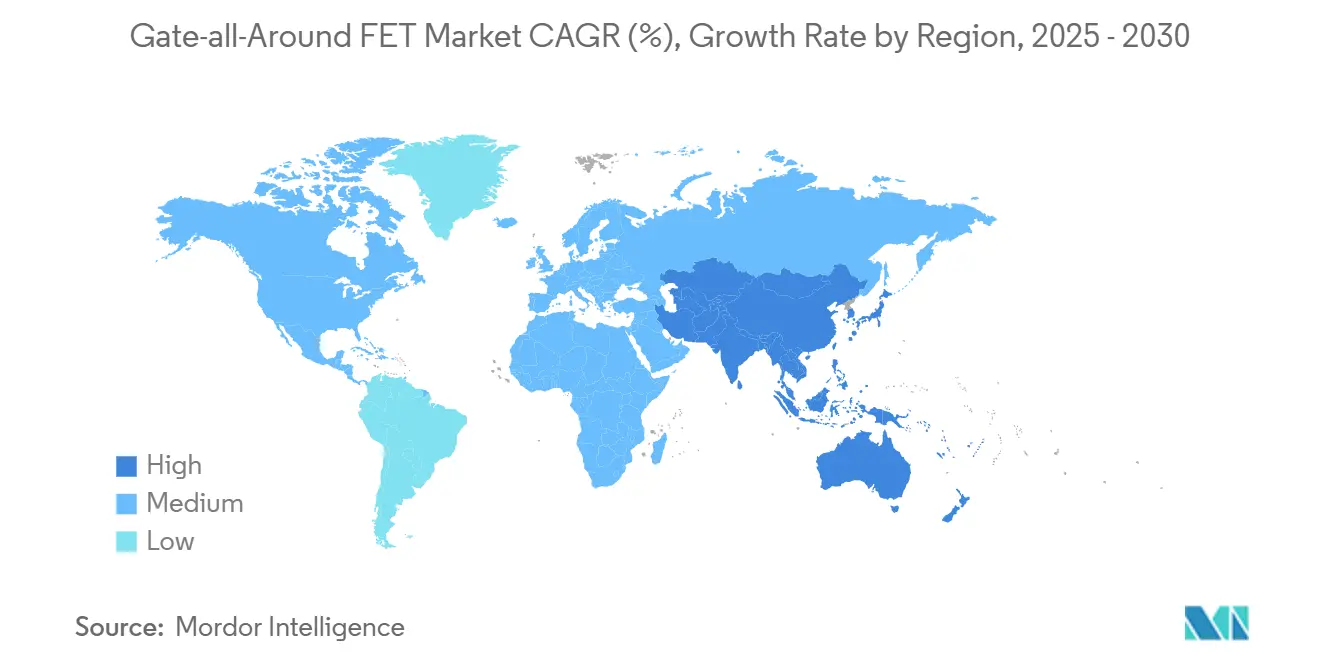

- Por geografia, a Ásia-Pacífico controlava 56,73% da receita em 2024 do mercado de Gate all Around FET; a Ásia-Pacífico apresenta a trajetória de crescimento mais rápida com um CAGR de 11,66%.

Tendências e Perspectivas do Mercado Global de Gate all Around FET

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de escalonamento do FinFET abaixo de 3 nm | +2.8% | Global com concentração de fundições na APAC | Médio prazo (2 a 4 anos) |

| Demanda crescente de IA e 5G por chips de alto desempenho e baixo consumo de energia | +2.1% | Global liderado pela América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Roteiros de fundições comprometidos com a produção de GAAFET | +1.9% | Núcleo da APAC com transbordamento para a América do Norte | Médio prazo (2 a 4 anos) |

| Benefícios de compatibilidade com redes de distribuição de energia pelo lado traseiro | +1.4% | Adoção inicial global em nós avançados | Longo prazo (≥ 4 anos) |

| Integração de materiais de canal de alta mobilidade | +1.2% | Centros de pesquisa da APAC e da Europa | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para nós avançados | +1.0% | América do Norte, Europa, APAC seletiva | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Os limites de escalonamento do FinFET abaixo de 3 nm impulsionam a transição arquitetural

Os FinFETs enfrentam limites eletrostáticos fundamentais em larguras de canal abaixo de 5 nm, o que leva a vazamentos e variabilidade inaceitáveis. As estruturas Gate all Around restauram o controle ao envolver completamente o canal com a porta e, portanto, sustentam a Lei de Moore além do limiar de 3 nm.[1]L. Kim, "Otimização do Processo de Fabricação de GAAFET", Journal of Applied Physics, aip.org As principais fundições investiram mais de USD 50 bilhões no desenvolvimento de processos Gate all Around para capturar essa transição inevitável. A P&D coletiva acelera os ciclos de aprendizado que reduzem a lacuna de desempenho entre as linhas piloto e a fabricação em alto volume e estabelece regras de design confiáveis para a adoção pelo ecossistema. O ganho imediato nas relações de desempenho por watt ressoa fortemente com os designers de chips para dispositivos móveis e centros de dados que competem em métricas de desempenho por watt. Esses fatores elevam as arquiteturas Gate all Around de uma curiosidade de pesquisa a um imperativo comercial em nós avançados.

A crescente demanda de IA e 5G amplifica os requisitos de desempenho

Os motores de inferência de inteligência artificial e os rádios 5G exigem transistores que comutem mais rapidamente em tensões reduzidas. A cobertura vertical da porta reduz o rebaixamento de barreira induzido pelo dreno e melhora a inclinação de subtensão, permitindo a operação abaixo de 0,7 V sem sacrificar a velocidade. Os dispositivos de IA de borda capitalizam essa margem para fornecer cargas de trabalho sustentadas dentro de invólucros térmicos compactos, enquanto as estações de base macro 5G implantam amplificadores de potência habilitados por Gate all Around com menor capacitância parasita para maior linearidade. Os fornecedores de GPU validam o aumento de desempenho ao projetar núcleos de próxima geração exclusivamente em nós Gate all Around. Esses soquetes de alto volume aceleram os inícios de wafer, reduzem o custo por transistor e reforçam a transição da tecnologia para a produção convencional.

Os roteiros de produção das fundições aceleram a implantação comercial

A TSMC destinou USD 40 bilhões para capacidade de 2 nm que depende de dispositivos Gate all Around de nanofolha com início de produção de risco em 2025. A Samsung espelha esse compromisso com uma linha de nanofolha comparável voltada para SoCs lógicos e móveis, enquanto a Intel incorpora o Gate all Around em uma estratégia IDM reformulada em um esforço para recuperar a paridade de processo. Esses roteiros sincronizados tranquilizam as empresas fabless sobre a disponibilidade de volume e incentivam o engajamento antecipado no design. A fabricação em alto volume distribui os investimentos fixos por uma produção maior, o que consequentemente impulsiona a curva de aprendizado de custo mais rapidamente do que em pilotos qualitativos. À medida que a sobrecarga fixa é absorvida, os pontos de preço acessíveis estendem a adoção do Gate all Around para linhas de produtos de nível médio além dos telefones principais.

A integração da distribuição de energia pelo lado traseiro melhora o desempenho do sistema

Os dispositivos Gate all Around se combinam naturalmente com redes de distribuição de energia pelo lado traseiro que roteiam a energia abaixo da circuitaria ativa, liberando camadas de interconexão para o roteamento de sinais e reduzindo a queda de IR. Os dados experimentais indicam uma melhoria de 30% na eficiência de distribuição de energia em conjunto com uma redução de 8% na área do chip. Esses ganhos em nível de sistema ressoam mais em CPUs e GPUs com alto número de núcleos, onde a integridade da energia influencia diretamente as frequências de clock atingíveis. A validação inicial de silício pelas principais fundições confirma a co-otimização do processo, fortalecendo o caso comercial para a implantação de energia pelo lado traseiro junto com a lógica Gate all Around em 2 nm e abaixo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rendimentos de produção em massa imaturos | -1.8% | Global com maior impacto em novos entrantes | Curto prazo (≤ 2 anos) |

| Altos requisitos de remodelação e despesas de capital | -1.2% | Global com concentração em centros de fundição | Médio prazo (2 a 4 anos) |

| Ecossistema de EDA e IP nascente para GAAFET | -0.9% | Centros de design globais | Curto prazo (≤ 2 anos) |

| Autoaquecimento em nanofolhas empilhadas | -0.7% | Aplicações de alto desempenho globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Os desafios de rendimento de fabricação restringem a adoção inicial

O rendimento inicial do Gate all Around varia entre 40% e 60% em comparação com 85% ou mais para linhas FinFET maduras, aumentando o custo do wafer e restringindo a viabilidade comercial a chips premium. O aprendizado de rendimento exige controle estatístico de processo em múltiplas etapas de epitaxia e gravação com precisão atômica. A variabilidade na largura ou no espaçamento da nanofolha desencadeia falhas no dispositivo, forçando uma triagem agressiva e prêmios de preço que dissuadem os segmentos sensíveis ao custo. As primeiras execuções de 3 nm em uma fundição coreana líder relataram rendimentos abaixo de 50% e levaram a um engajamento seletivo de clientes com preços médios de venda mais altos. Nos próximos dois anos, espera-se que os refinamentos iterativos de processo e as atualizações de equipamentos elevem os rendimentos a limiares econômicos compatíveis com a eletrônica de consumo de alto volume.

Os requisitos de despesas de capital limitam a participação da indústria

A fabricação de Gate all Around depende de litografia ultravioleta extrema, deposição de camada atômica, epitaxia seletiva e ferramentas de gravação por plasma de alta densidade que, juntas, exigem cerca de USD 20 bilhões para equipar uma fábrica moderna de 300 mm. A intensidade de capital favorece as megafábricas incumbentes e desencoraja os IDMs menores, remodelando efetivamente a dinâmica competitiva em direção a uma base de fornecedores concentrada. Os prazos de entrega de equipamentos se estendem por mais de um ano, prolongando os cronogramas de aumento e ampliando o risco de execução. Como estratégia de mitigação, alguns governos subsidiam investimentos em nós avançados por meio de programas de subsídio que compensam os custos iniciais e garantem linhas de abastecimento domésticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Transistor: A liderança da nanofolha enfrenta o desafio do garfo

Os dispositivos de nanofolha capturaram 46% da receita em 2024, sublinhando sua vantagem de pioneirismo e alinhamento com os fluxos de processo FinFET existentes. O tamanho do mercado de Gate all Around FET para nanofolhas está projetado para atingir USD 54,2 bilhões até 2030, crescendo a um CAGR de 10,1% à medida que as principais fundições padronizam essa topologia em ofertas de 3 nm e 2 nm. A validação comercial por smartphones principais e aceleradores de centros de dados acelera a reutilização de IP e encurta os ciclos de tape-out de design. Os derivados de nanofio buscam controle eletrostático extremo, mas permanecem em volumes piloto limitados porque a formação de canal tridimensional multiplica as etapas do processo.

Os transistores de garfo registram um CAGR de 11,34% até 2030, o mais rápido dentro das categorias de arquitetura, canalizando o interesse de designers de chips que buscam ganhos de densidade além das nanofolhas. Os canais paralelos e as difusões compartilhadas do garfo reduzem a altura da célula, o que se converte diretamente em mais núcleos por die em casos de uso de alto desempenho. A maturidade do processo está aproximadamente dois anos atrás das nanofolhas, mas a atividade do ecossistema aumenta à medida que os PDKs em estágio inicial se tornam disponíveis. A promessa de escalonamento da tecnologia a posiciona para superar as nanofolhas no final da década, desde que os marcos de rendimento e desempenho térmico sejam alcançados dentro do prazo.

Por Tamanho de Wafer: A dominância de 300 mm reflete a economia de fabricação

O segmento de 300 mm representou 63,62% da receita em 2024 e está previsto para crescer a 11,78% ao ano, superando os diâmetros menores devido ao menor custo por die e ao controle de uniformidade mais rigoroso. A participação do mercado de Gate all Around FET para substratos de 300 mm aumenta ainda mais à medida que todas as novas megafábricas são especificadas para esse diâmetro. As altas taxas de utilização de equipamentos e os maiores rendimentos de die criam uma estrutura de custo resiliente que atrai tanto os modelos de negócios de fundição quanto os fabless. As melhorias contínuas na densidade de defeitos do substrato e no rendimento dos equipamentos reforçam a vantagem econômica de permanecer em 300 mm por pelo menos os próximos dois nós de processo.

Os wafers sub-300 mm persistem principalmente em P&D e lógica especializada de baixo volume, onde os conjuntos de ferramentas legados prevalecem. A economia de conversão não justifica a modernização de linhas de 200 mm mais antigas com capacidade de EUV, portanto, esses nós se limitam a dispositivos de potência, sensores e analógico especializado que não requerem portas em escala atômica. Abaixo de 150 mm, instalações acadêmicas e piloto dependem da plataforma menor para flexibilidade e mudanças rápidas em execuções experimentais de wafer. Embora as receitas de nicho incrementais permaneçam, a migração para 300 mm na produção de lógica em volume está efetivamente completa.

Por Aplicação: A dominância móvel cede ao crescimento automotivo

Smartphones e dispositivos móveis comandaram 31,73% da receita em 2024, sustentando as primeiras implantações comerciais de lógica Gate all Around em processadores de aplicação de 3 nm. Os OEMs de handsets de primeiro nível priorizam a eficiência energética e a duração da bateria, parâmetros que se beneficiam diretamente da menor inclinação de subtensão da nova arquitetura. À medida que a penetração móvel amadurece, os ganhos de participação desaceleram, mas a escala de unidades permanece atraente para o preenchimento de capacidade.

A eletrônica automotiva registra um CAGR vigoroso de 10,99% até 2030, impulsionado por sistemas avançados de assistência ao motorista, controladores zonais e inversores de trem de força que requerem computação densa com perfis térmicos rigorosos. Os mandatos de segurança funcional aumentam a necessidade de comportamento elétrico previsível em faixas de temperatura estendidas, atributos habilitados pelo controle superior de porta dos transistores Gate all Around. Os longos ciclos de qualificação significam que as rampas de receita ficam atrás das introduções móveis, mas uma vez validada, a demanda automotiva sustenta a certeza de volume por vários anos que estabiliza a utilização da fábrica.

Por Indústria do Usuário Final: As fundições lideram enquanto os designers fabless aceleram

As fundições geraram 54,83% das vendas de 2024, refletindo seu papel fundamental na fabricação e na habilitação tecnológica. Espera-se que o mercado de Gate all Around FET veja a receita das fundições avançar de forma constante à medida que mais casas de design migram nós avançados para parceiros de fabricação externos. As políticas de alocação de capacidade favorecem compromissos estratégicos e parcerias de aprendizado de rendimento que reduzem o custo por die ao longo do tempo.

Os designers de CI fabless, crescendo a 11,55% ao ano, aproveitam o modelo de fundição para obter acesso antecipado a nós de 2 nm e de garfo sem desembolsos de capital. A iteração rápida em aceleradores de IA, ASICs de rede e silício de computação personalizado posiciona essas empresas para monetizar rapidamente o benefício de desempenho por watt. Os fabricantes de dispositivos integrados avaliam o equilíbrio entre investir em capacidade Gate all Around cativa e recorrer a fundições externas, uma decisão que depende de previsões de volume, acesso a financiamento e considerações de controle estratégico.

Análise Geográfica

A Ásia-Pacífico detinha 56,73% de participação em 2024 e está projetada para expandir a um CAGR de 11,66% até 2030, impulsionada pela presença dominante de fundições em Taiwan, pelos avanços de processo da Coreia do Sul e pelo substancial financiamento estatal chinês. Os governos regionais subsidiam compras de equipamentos avançados, conexões rápidas de serviços públicos e desenvolvimento de mão de obra para ancorar a fabricação no país. O agrupamento local de serviços de design, embalagem e teste forma ecossistemas de ponta a ponta que encurtam os tempos de ciclo e reduzem a sobrecarga logística. A alta densidade de OEMs de smartphones e designers de HPC garante filas de demanda estáveis que preenchem as linhas de 2 nm e 3 nm assim que a capacidade é aberta.

A América do Norte comanda uma receita considerável ancorada em um vibrante centro fabless e em renovados incentivos federais sob a Lei CHIPS e Ciência, que destina USD 52 bilhões para a fabricação doméstica.[2]Departamento de Comércio dos EUA, "Atualização de Implementação da Lei CHIPS", commerce.gov Os investimentos multibilionários da Intel no Arizona e em Ohio visam volumes Gate all Around de 2 nm, com o objetivo de combinar o uso interno com serviços de fundição para clientes externos. A proximidade entre os centros de design na Califórnia, no Texas e em Massachusetts e as fábricas piloto aperta os ciclos de feedback que aceleram a otimização de dispositivos.

A Europa busca a soberania tecnológica financiando linhas piloto e o desenvolvimento do ecossistema por meio da Lei Europeia de Chips.[3]Comissão Europeia, "Implementação da Lei Europeia de Chips", europa.eu A cadeia de suprimentos automotiva da Alemanha pressiona por acesso local de longo prazo a chips Gate all Around que atendam aos protocolos de segurança funcional. A ASML dos Países Baixos permanece central para a habilitação de litografia, enquanto novas iniciativas na França e na Itália fomentam o IP de design e as capacidades de embalagem. Embora a região fique atrás da APAC em capacidade, seu foco especializado em automotivo e industrial oferece uma combinação de demanda estável com margens mais altas. O Oriente Médio e a África atualmente servem como um pool de demanda emergente para eletrônica de consumo e centros de dados, mas carecem de fabricação significativa. Investimentos em transferência de conhecimento e programas de treinamento estão em andamento para criar centros de design iniciais que possam eventualmente ancorar a fabricação em pequena escala.

Cenário Competitivo

A competição no mercado de Gate all Around FET centra-se em um pequeno grupo de players que controlam os nós de processo de ponta e têm o balanço patrimonial para implantar despesas de capital de vários bilhões de dólares. TSMC, Samsung e Intel possuem a maioria dos roteiros ativos de 2 nm, criando uma corrida trilateral para garantir os primeiros compromissos de tape-out de clientes. Cada empresa investe agressivamente em programas de aumento de rendimento, inovação de materiais e parcerias de equipamentos para encurtar o tempo até a paridade de custo com os nós FinFET maduros. Fornecedores de equipamentos como ASML, Applied Materials e Lam Research participam de projetos de desenvolvimento conjunto que alinham os roteiros de ferramentas com os cronogramas de produção das fundições. Os bloqueios estratégicos entre fornecedores e clientes protegem o conhecimento do processo e mitigam o risco da cadeia de suprimentos.

A profundidade da propriedade intelectual e os fluxos de ferramentas de EDA alinhados formam frentes competitivas secundárias. A Cadence e a Synopsys lançam bibliotecas otimizadas para Gate all Around e kits de regras de design que reduzem meses dos ciclos de layout, aumentando a fidelidade com os designers adotantes iniciais. Os depósitos de patentes sobre epitaxia seletiva, roteamento de energia pelo lado traseiro e materiais de espaçador de baixo k aumentam, levando a arranjos mais amplos de licenciamento cruzado que mantêm a exposição a litígios gerenciável.[4]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Resultados de Pesquisa no Banco de Dados de Patentes", uspto.gov As barreiras à entrada aumentam à medida que cada incumbente garante o bloqueio do ecossistema em equipamentos de capital, receitas de processo e disponibilidade de IP. No entanto, oportunidades de nicho persistem para fundições especializadas e fábricas de pesquisa que atendem a programas automotivos, aeroespaciais ou de defesa que valorizam recursos de confiabilidade personalizados em detrimento do custo puro.

Olhando para o futuro, a competição pode se voltar para topologias de nanofolha de garfo e nanofolha empilhada complementar à medida que os tetos de densidade e desempenho se aproximam para as nanofolhas padrão. Os primeiros consórcios de P&D visam definir esquemas de padronização e alinhar as químicas de precursores que se encaixam nas linhas de 300 mm existentes. Se os rendimentos seguirem a curva de aprendizado da nanofolha, as janelas de tempo até o lucro poderão se comprimir, aumentando a pressão sobre os players atrasados para licenciar, fazer parceria ou sair completamente da lógica avançada. Os fornecedores que conseguirem dominar tanto o escalonamento de dispositivos de front-end quanto a integração de distribuição de energia de back-end estão posicionados para garantir retornos acima do mercado ao longo do horizonte de previsão.

Líderes da Indústria de Gate all Around FET

Taiwan Semiconductor Manufacturing Company Limited

Samsung Electronics Co., Ltd.

Intel Corporation

GlobalFoundries Inc.

Semiconductor Manufacturing International Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A TSMC expandiu a capacidade de Gate all Around de 2 nm em Taiwan com um investimento de USD 12 bilhões para apoiar a fabricação em alto volume planejada para 2026.

- Fevereiro de 2025: A Samsung ganhou USD 8,5 bilhões em incentivos coreanos destinados ao escalonamento de Gate all Around e programas de otimização de rendimento.

- Janeiro de 2025: A Intel adquiriu tecnologia avançada de embalagem de uma empresa europeia de equipamentos por USD 2,3 bilhões para acelerar a integração de Gate all Around em processadores de HPC.

- Dezembro de 2024: A Applied Materials apresentou sistemas de deposição seletiva adaptados para a formação de canal de nanofolha, abordando um limitador chave de rendimento.

Escopo do Relatório Global do Mercado de Gate all Around FET

| GAAFET de Nanofolha |

| GAAFET de Nanofio |

| FET de Garfo |

| 300 mm |

| 200 mm |

| Abaixo de 150 mm |

| Smartphones e Dispositivos Móveis |

| Computação de Alto Desempenho e Centros de Dados |

| Eletrônica Automotiva (ADAS, EV) |

| Dispositivos de Internet das Coisas e de Borda |

| RF e Analógico |

| Outras Aplicações |

| Fundições |

| Fabricantes de Dispositivos Integrados (IDMs) |

| Designers de CI Fabless |

| Pesquisa e Academia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Taiwan | |

| Coreia do Sul | |

| Japão | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Oriente Médio |

| África |

| Por Arquitetura de Transistor | GAAFET de Nanofolha | |

| GAAFET de Nanofio | ||

| FET de Garfo | ||

| Por Tamanho de Wafer | 300 mm | |

| 200 mm | ||

| Abaixo de 150 mm | ||

| Por Aplicação | Smartphones e Dispositivos Móveis | |

| Computação de Alto Desempenho e Centros de Dados | ||

| Eletrônica Automotiva (ADAS, EV) | ||

| Dispositivos de Internet das Coisas e de Borda | ||

| RF e Analógico | ||

| Outras Aplicações | ||

| Por Indústria do Usuário Final | Fundições | |

| Fabricantes de Dispositivos Integrados (IDMs) | ||

| Designers de CI Fabless | ||

| Pesquisa e Academia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Coreia do Sul | ||

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | |

| África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para dispositivos Gate all Around FET (GAAFET) até 2030?

O segmento está previsto para atingir USD 117,86 bilhões até 2030 com um CAGR de 10,40%.

Qual região lidera em capacidade avançada de fabricação Gate all Around?

A Ásia-Pacífico detém 56,73% da receita em 2024 devido às fortes presenças de fundições taiwanesas e coreanas.

Por que os transistores de nanofolha são dominantes hoje?

Eles se alinham com os fluxos de processo FinFET existentes, permitindo rampas de rendimento mais rápidas e eficiências de custo que garantiram 46% das vendas de 2024.

Com que rapidez a tecnologia de garfo crescerá?

Espera-se que os dispositivos de garfo se expandam a um CAGR de 11,34% até 2030, impulsionados pela maior densidade de transistores.

O que impulsiona a adoção de Gate all Around na eletrônica automotiva?

Os sistemas ADAS e de acionamento elétrico requerem chips de computação de alto desempenho e eficientes em energia, impulsionando um CAGR de 10,99% na adoção automotiva.

Página atualizada pela última vez em: