Tamanho e Participação do Mercado de Frutose

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

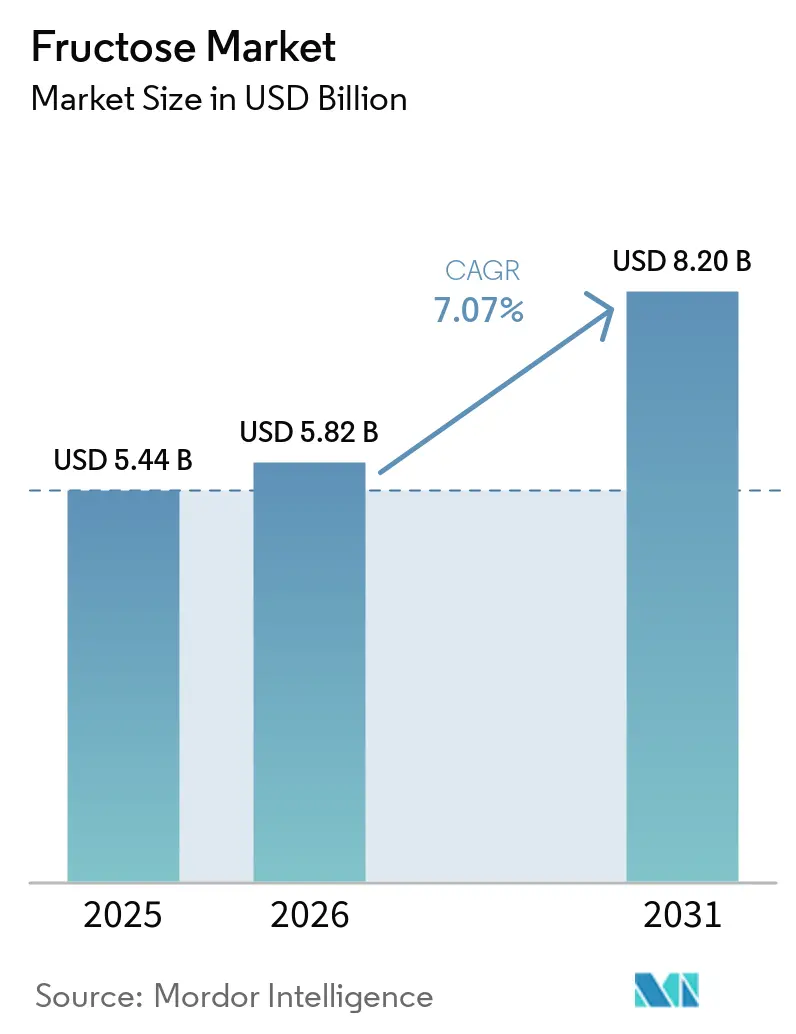

| Tamanho do Mercado (2026) | 5.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frutose por Mordor Intelligence

Espera-se que o tamanho do mercado global de frutose cresça de USD 5,44 bilhões em 2025 para USD 5,82 bilhões em 2026 e está previsto para atingir USD 8,20 bilhões até 2031 a um CAGR de 7,07% no período de 2026-2031. O mercado global de frutose está passando por uma transformação significativa impulsionada por vantagens de custo, preferências dos consumidores em evolução e mudanças estratégicas por parte dos fabricantes de ingredientes. Os produtores de alimentos estão adotando cada vez mais a frutose devido à sua maior eficiência de dulçor, enquanto a crescente penetração de alimentos processados em mercados emergentes continua a impulsionar a demanda. A frutose derivada do milho, particularmente o Xarope de Milho com Alto Teor de Frutose (HFCS), permanece como um pilar das cadeias de suprimentos, apoiada por infraestrutura estabelecida e redes comerciais. No entanto, as empresas líderes estão reestruturando seus portfólios, desinvestindo unidades baseadas em commodities e priorizando ingredientes especiais com maior potencial de valor. A frutose cristalina está emergindo como um produto premium, apoiada por avanços nas tecnologias de produção. Apesar dessas oportunidades, o mercado enfrenta desafios decorrentes de medidas regulatórias, como impostos sobre o açúcar, e preocupações com a saúde que associam o alto consumo de frutose a distúrbios metabólicos. No entanto, os riscos de substituição são mitigados por barreiras a alternativas como a D-alulose. No geral, o mercado de frutose reflete uma interação dinâmica de eficiência de custos, expansão de aplicações e pressões regulatórias, posicionando-o como um ingrediente resiliente, porém contestado, dentro da indústria alimentícia global.

Principais Conclusões do Relatório

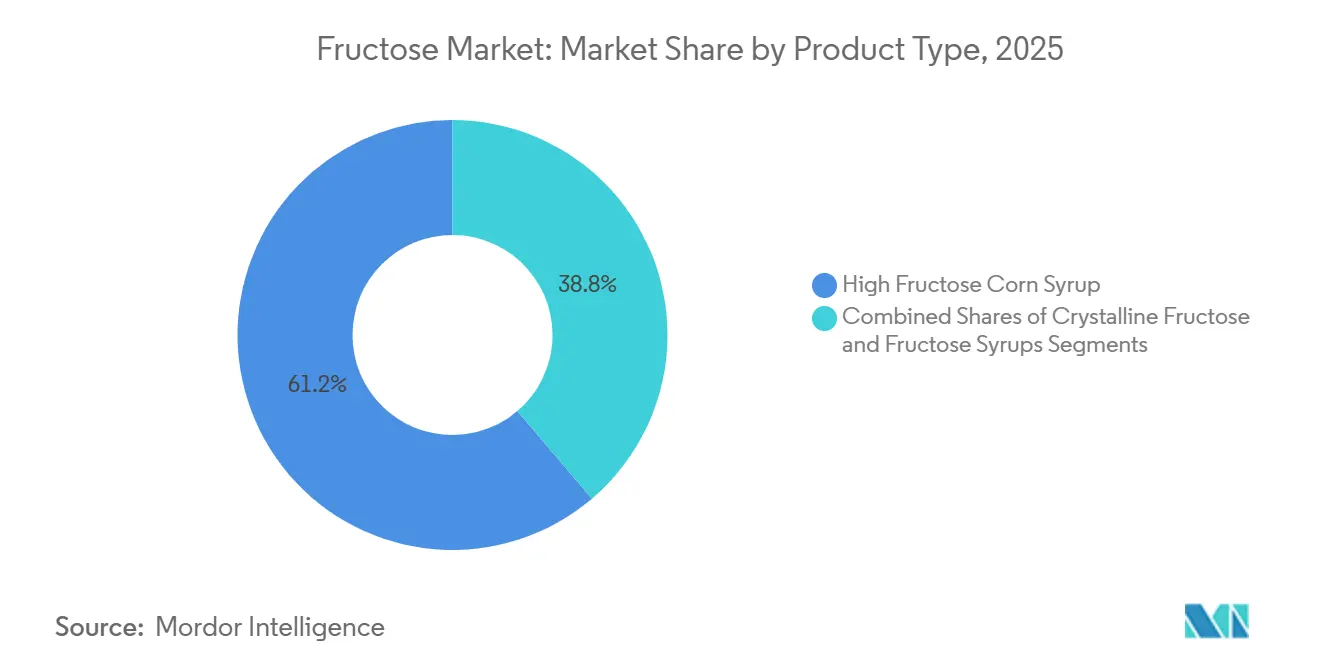

- Por tipo de produto, o xarope de milho com alto teor de frutose controlou 61,23% da participação do mercado de frutose em 2025, enquanto a frutose cristalina está projetada para expandir a um CAGR de 6,56% até 2031.

- Por fonte, o amido de milho contribuiu com 68,45% da participação em 2025; os derivados de cana-de-açúcar e beterraba sacarina devem crescer a um CAGR de 7,11% durante 2026-2031.

- Por aplicação, as bebidas representaram 72,14% da participação em 2025; laticínios e sobremesas congeladas estão previstos para registrar um CAGR de 7,67% até 2031.

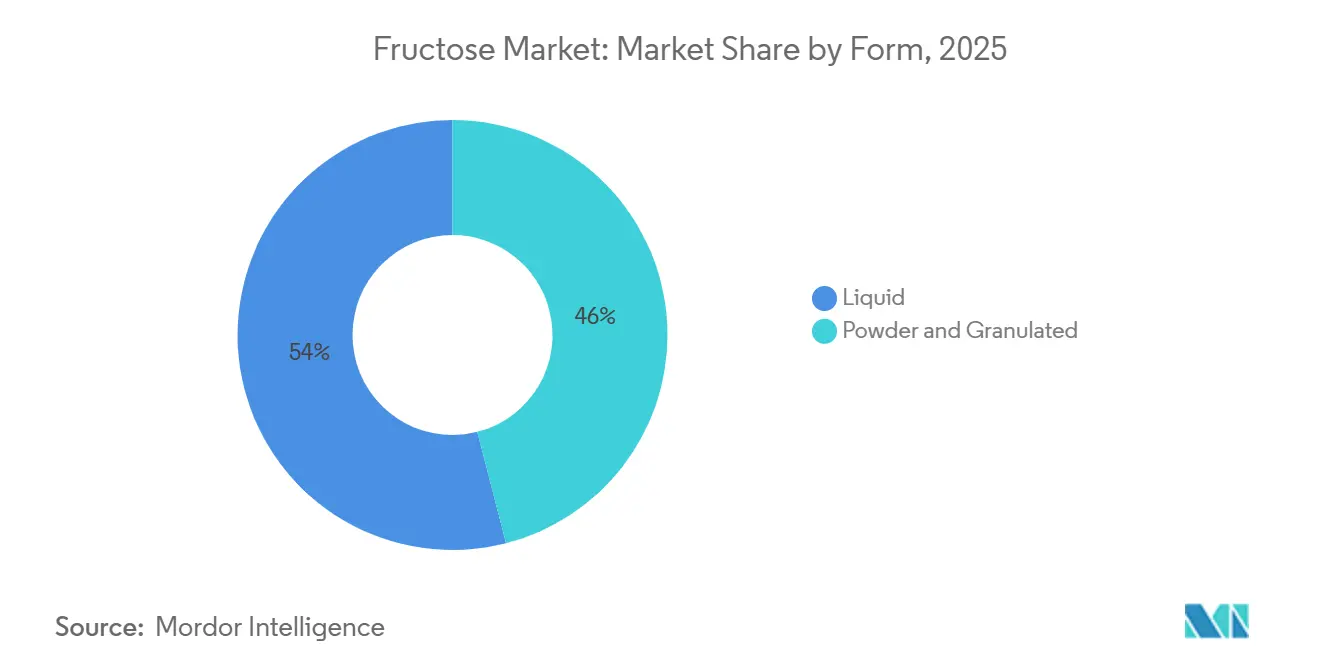

- Por forma, a frutose líquida deteve 54,00% da participação em 2025, enquanto os formatos em pó/granulado devem registrar um CAGR de 6,78% ao longo do período de previsão.

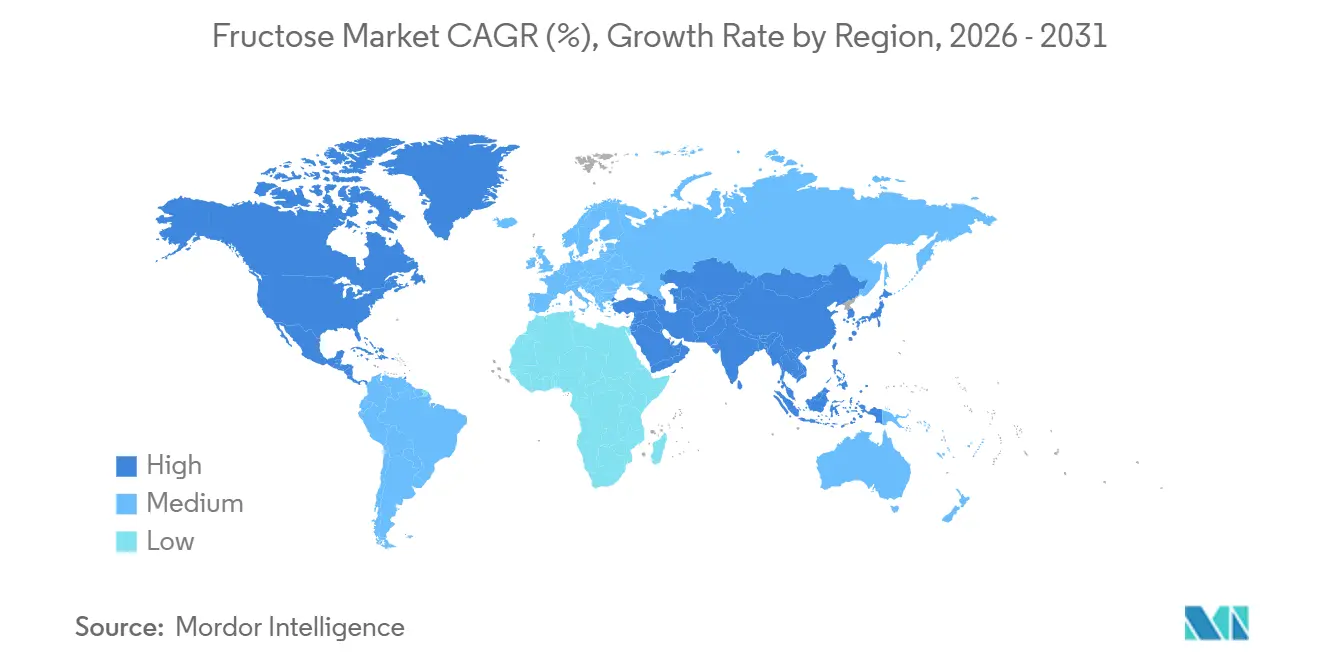

- Por geografia, a América do Norte liderou com 41,56% de participação em 2025; a Ásia-Pacífico está avançando a um CAGR de 6,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Frutose

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por adoçantes de baixas calorias | +2.8% | Global, mais forte na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Economia favorável do milho para o HFCS | +1.9% | América do Norte, extensão ao México e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Proliferação de bebidas funcionais | +2.0% | América do Norte, núcleo da Ásia-Pacífico, extensão ao Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Boom de alimentos processados em mercados emergentes | +2.3% | Núcleo da Ásia-Pacífico, América Latina | Médio prazo (2–4 anos) |

| Expansão da biorrefinaria de inulina para frutose | +0.7% | Europa, América Latina, Rússia | Médio prazo (2–4 anos) |

| Avanço no custo da cristalização contínua | +0.6% | Global, concentrado na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por adoçantes de baixas calorias: ventos favoráveis de reformulação beneficiam a frutose seletivamente

O mercado global de frutose está sendo impulsionado pela crescente demanda por adoçantes de baixas calorias, à medida que os consumidores preocupados com a saúde priorizam a redução do consumo de açúcar. Essa mudança está compelindo as marcas a reformular seus produtos para atender às preferências em evolução. Em janeiro de 2026, a ADM demonstrou seu compromisso com essa tendência ao investir USD 26 milhões em uma instalação de reformulação em Erlanger. De acordo com uma pesquisa da ADM de 2024, 83% dos consumidores globais estão ativamente evitando ou reduzindo o consumo de açúcar. Esse comportamento do consumidor está pressionando as empresas a oferecer dulçor com menos calorias, posicionando a frutose como um ingrediente crítico. A frutose cristalina, com sua maior intensidade de dulçor em comparação à sacarose, permite que os fabricantes reduzam o teor de açúcar enquanto mantêm o sabor, tornando-a particularmente atraente para produtos alimentícios premium. Concomitantemente, a frutose líquida está ganhando espaço em aplicações farmacêuticas e nutracêuticas devido ao seu menor índice glicêmico, que apoia formulações com carboidratos controlados. Além disso, a implementação de limites de açúcar em programas de nutrição infantil, que restringirão os cereais matinais a 6 gramas de açúcar adicionado por onça seca até o ano letivo de 2025-2026, está criando demanda adicional por adoçantes alternativos, de acordo com dados do Registro Federal [1]Fonte: Registro Federal, "Programas de Nutrição Infantil: Padrões de Refeições Consistentes com as Diretrizes Dietéticas para Americanos 2020-2025", www.federalregister.gov. Essa dinâmica de mercado criou uma divergência na demanda: o HFCS de commodity está enfrentando maior escrutínio e declínio de popularidade, enquanto os formatos especiais de frutose, como a frutose cristalina e os xaropes personalizados, estão emergindo como componentes essenciais no desenvolvimento de produtos mais saudáveis e reformulados. O foco vai além da redução de açúcar para aproveitar a versatilidade funcional da frutose, alinhando-se às expectativas mutáveis dos consumidores, aos requisitos regulatórios e à mudança mais ampla do setor em direção à inovação de produtos com foco na saúde.

Economia favorável do milho para o HFCS: a profundidade da cadeia de suprimentos ancora a posição de custo

O mercado global de frutose é impulsionado pelas vantagens de custo do HFCS derivado do milho, que o posiciona como um adoçante mais econômico em comparação ao açúcar de cana refinado. Essa eficiência de custo é ainda mais apoiada por uma cadeia de suprimentos bem integrada, onde a produção de HFCS está intimamente ligada à utilização doméstica do milho e se beneficia de subsídios que estabilizam os custos de insumos. Além disso, o HFCS oferece vantagens logísticas devido à sua forma líquida, permitindo a entrega direta às linhas de produção e reduzindo as complexidades operacionais para os fabricantes de alimentos e bebidas. A resiliência dessa cadeia de suprimentos é evidente em mercados como o México, onde o HFCS atua como um substituto confiável durante as escassez de produção de açúcar, e nos Estados Unidos, onde a infraestrutura estabelecida reforça seu papel como principal produtor e exportador. De acordo com as Perspectivas Agrícolas OCDE-FAO 2025–2034, o consumo global de HFCS permanecerá concentrado em alguns mercados de alto volume, com os Estados Unidos mantendo sua posição dominante como produtor e exportador[3]Fonte: Organização para a Cooperação e Desenvolvimento Econômico, "Perspectivas Agrícolas OCDE-FAO 2025-2034", oecd.org. Essas vantagens estruturais garantem que o HFCS permaneça competitivo, impulsionando a demanda em aplicações de alto volume, apesar das mudanças nas preferências dos consumidores.

Proliferação de bebidas funcionais: bebidas esportivas e energéticas criam uma camada de demanda de grau técnico

O mercado de bebidas funcionais está impulsionando uma mudança na demanda por frutose ao introduzir uma aplicação de grau técnico que vai além dos propósitos tradicionais de adoçamento. Os fabricantes de bebidas esportivas e energéticas estão adotando cada vez mais formulações de glicose-frutose precisamente equilibradas para melhorar a absorção e liberação de energia durante a atividade física. Essa abordagem destaca a crescente importância da frutose cristalina e dos xaropes especiais em detrimento dos adoçantes padrão. A capacidade da frutose de melhorar tanto o sabor quanto a entrega de energia lhe confere uma vantagem competitiva no mercado de nutrição esportiva, distinguindo-a da glicose pura. Além disso, as bebidas eletrolíticas demonstram a versatilidade da frutose ao integrá-la em formulações complexas que atendem tanto aos requisitos funcionais quanto sensoriais. À medida que as bebidas funcionais continuam a superar as bebidas carbonatadas tradicionais, elas estão expandindo o escopo de aplicação da frutose e impulsionando uma demanda de maior valor, melhorando assim a qualidade geral da receita do mercado. O crescimento das bebidas voltadas para o desempenho posiciona a frutose como um facilitador-chave da inovação na nutrição moderna, reforçando sua relevância em um mercado definido por saúde, resistência e formulações de produtos premium.

Boom de alimentos processados em mercados emergentes: Ásia-Pacífico e América Latina impulsionam volume por vários anos

A urbanização e uma classe média em crescimento na Ásia-Pacífico e na América Latina estão impulsionando um aumento na demanda por alimentos processados e embalados. Essa tendência está aumentando diretamente a demanda por frutose, um ingrediente adoçante fundamental. Na China, a economia favorável do milho está apoiando a adoção do Xarope de Milho com Alto Teor de Frutose (HFCS). A produção chinesa de açúcar à base de amido, incluindo xarope de frutose, atingiu 17 milhões de toneladas métricas em 2024, indicando uma demanda significativa por ingredientes adoçantes, de acordo com o Departamento de Agricultura dos Estados Unidos[2]Fonte: Departamento de Agricultura dos Estados Unidos, "Resumo Anual do Açúcar", www.fas.usda.gov. Ao mesmo tempo, a expansão da capacidade de processamento de milho da Índia reflete um investimento significativo a montante para atender à crescente demanda por adoçantes. Na América Latina, a menor disponibilidade de açúcar devido às alocações de colheitas para usos não alimentares aumentou a competitividade do HFCS no setor de fabricação de alimentos da região. Esses desenvolvimentos destacam as transições dietéticas nos mercados emergentes e a dinâmica em evolução das cadeias de suprimentos, criando uma trajetória de crescimento sustentada para a frutose. Essa tendência não apenas fortalece a integração da frutose na paisagem em transformação dos alimentos processados, mas também impulsiona os produtores globais a expandir sua presença nessas regiões em rápida transformação. Esse impulso ressalta o duplo papel da frutose como ingrediente econômico e componente estrategicamente importante na modernização dos sistemas alimentares nas economias em desenvolvimento.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impostos sobre o açúcar e pressões de rotulagem | -1.5% | América do Norte, Europa Ocidental; ganhos iniciais em partes específicas dos Estados Unidos e do Reino Unido | Curto prazo (≤ 2 anos) |

| Percepção de risco à saúde (distúrbios metabólicos) | -1.8% | Global, mais forte na América do Norte e no Noroeste da Europa | Médio prazo (2–4 anos) |

| Limites regulatórios de proporção de mistura de HFCS | -0.9% | União Europeia; influência de conformidade estendendo-se a processadores orientados para exportação | Longo prazo (≥ 4 anos) |

| Ascensão de alternativas de açúcares raros (por exemplo, alulose) | -1.1% | América do Norte (aprovada pela Administração de Alimentos e Medicamentos); União Europeia bloqueada no curto prazo | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Impostos sobre o açúcar e pressões de rotulagem: regulamentação fragmentada cria impacto assimétrico no mercado

Os mercados globais de frutose estão enfrentando desafios significativos devido ao aumento dos impostos sobre o açúcar e mandatos de rotulagem mais rigorosos, com impactos variando entre produtos e regiões. Nos Estados Unidos, novas propostas de imposto especial de consumo visam especificamente as bebidas açucaradas, enquanto as regulamentações europeias estão intensificando os requisitos de rotulagem para formulações de sucos. A legislação proposta em Indiana para proibir o xarope de milho com alto teor de frutose (HFCS) em alimentos e bebidas até julho de 2025 indica uma tendência crescente de regulamentações restritivas em nível estadual. As Filipinas aumentaram as taxas de liberação de importação de HFCS de PHP 1,50 para PHP 30 por saco de 50 quilogramas, demonstrando como as mudanças regulatórias podem impactar o acesso ao mercado. Essas mudanças regulatórias são particularmente onerosas para os fabricantes de bebidas que dependem fortemente do Xarope de Milho com Alto Teor de Frutose (HFCS). As regras atualizadas não apenas aumentam os custos de reformulação, mas também complicam as operações para empresas que gerenciam diversas regulamentações regionais. Embora as empresas focadas em mercados domésticos possam enfrentar menos efeitos imediatos, as empresas orientadas para exportação encontram maiores riscos. Esse ambiente regulatório fragmentado está perturbando os setores dependentes de HFCS e remodelando a dinâmica econômica do mercado global de frutose. À medida que essas políticas continuam a evoluir, estão impulsionando tendências de reformulação e encorajando os produtores a adotar estratégias de adoçantes mais diversificadas.

Percepção de risco à saúde: evidências metabólicas criam ventos contrários duradouros à demanda

Estudos têm consistentemente associado o consumo excessivo de frutose a vários problemas de saúde, incluindo acúmulo de gordura hepática, resistência à insulina e características da síndrome metabólica. Preocupações também estão surgindo sobre suas possíveis conexões com câncer e demência. Pesquisas indicam que mesmo o consumo moderado de bebidas ricas em xarope de milho com alto teor de frutose (HFCS) pode levar a mudanças metabólicas rápidas. Isso intensificou o escrutínio sobre o papel da frutose nas dietas modernas. Além disso, a adoção crescente de medicamentos para perda de peso baseados em GLP-1 introduz outra camada de complexidade. À medida que esses medicamentos impactam a regulação do apetite, eles poderiam impulsionar um declínio mais amplo no consumo de produtos contendo frutose. Coletivamente, essas descobertas científicas e tendências terapêuticas estão remodelando o comportamento do consumidor e alterando a previsão de demanda de longo prazo para a frutose. Esse alinhamento de pesquisa clínica e tendências farmacêuticas destaca a crescente influência da ciência da saúde na trajetória futura do setor de frutose.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Frutose Cristalina Remodelando o Segmento Premium

Em 2025, o Xarope de Milho com Alto Teor de Frutose (HFCS) comandou uma participação dominante de 61,23% do mercado global de frutose. Essa posição dominante está enraizada na infraestrutura de moagem úmida há muito estabelecida dos Estados Unidos e na ampla adoção do HFCS-55 em bebidas carbonatadas convencionais, impulsionada por sua eficiência de custo e cadeia de suprimentos robusta. Os principais produtores, capitalizando economias de escala, estão consolidando o segmento, garantindo a proeminência contínua do HFCS em aplicações de alto volume, mesmo em meio ao crescente escrutínio regulatório e de saúde. Essa posição profundamente enraizada cimenta o status do HFCS como a pedra angular do mercado de frutose, permitindo-lhe manter sua participação líder apesar das mudanças nas preferências dos consumidores.

Em contraste, a frutose cristalina está em rápida ascensão, projetada para crescer a um CAGR de 6,56% até 2031, conquistando um nicho no segmento premium do mercado. Sua rápida adoção em excipientes farmacêuticos, nutrição esportiva com carboidratos controlados e confeitaria de alto padrão destaca uma preferência por seu dulçor preciso e solubilidade, muitas vezes superando as preocupações com custos. Inovações como sistemas de separação de alta pureza não estão apenas reduzindo os obstáculos de produção, mas também melhorando as margens de lucro. Enquanto isso, xaropes e sólidos especiais estão encontrando seu lugar como intermediários em usos de panificação e laticínios. Esse impulso posiciona a frutose cristalina na vanguarda da inovação de mercado, atraindo investimentos significativos e deslocando a dinâmica de valor do mercado em direção a aplicações mais lucrativas e especializadas.

Por Fonte: Dominância do Amido de Milho Testada por Alternativas de Inulina e Cana-de-Açúcar

Em 2025, o amido de milho dominou a produção global de frutose, representando 68,45% da produção total. Essa dominância está ancorada nos Estados Unidos e na China, onde uma infraestrutura de moagem úmida bem estabelecida fortaleceu as cadeias de suprimentos e garantiu a eficiência de custos. Embora a liderança do amido de milho no mercado pareça estruturalmente sólida, ela está enfrentando desafios crescentes. As empresas alimentícias estão diversificando suas matérias-primas, impulsionadas por tendências de reformulação e uma pressão dos consumidores por rotulagem alternativa. Assim, mesmo que o amido de milho permaneça como a espinha dorsal do fornecimento de frutose, as dinâmicas de mercado em mudança estão colocando à prova sua posição exclusiva.

Por outro lado, a cana-de-açúcar e a beterraba sacarina estão emergindo como as fontes de crescimento mais rápido, com um CAGR de 7,11% até 2031. Os produtores na América Latina estão capitalizando na inversão de sacarose derivada da cana, comercializando a frutose como uma alternativa de rótulo natural. Esse movimento é particularmente atraente para marcas ansiosas por se distanciar de insumos derivados do milho. Simultaneamente, a inulina e a raiz de chicória estão conquistando um nicho, impulsionadas por ganhos de eficiência enzimática que aumentam a viabilidade comercial das biorefinarias. Esses avanços estão produzindo xaropes com alto teor de frutose, qualificando-os como adoçantes naturais. Embora frutas e mel desempenhem um papel menor, eles comandam um prêmio em mercados centrados na saúde, onde a proveniência da fonte é primordial. Em conjunto, essas tendências ressaltam uma mudança significativa: as fontes alternativas não estão apenas crescendo, mas estão se tornando fundamentais para impulsionar a inovação dentro do mercado global de frutose.

Por Aplicação: Bebidas Dominantes, mas Laticínios e Sobremesas Congeladas Sinalizam Mudança de Mix

Em 2025, as bebidas dominaram o mercado global de frutose, representando 72,14% da demanda. Essa posição dominante ressalta a incorporação profundamente enraizada do Xarope de Milho com Alto Teor de Frutose (HFCS) em uma variedade de bebidas, desde refrigerantes carbonatados e sucos até bebidas funcionais como bebidas esportivas e energéticas. Apesar de as bebidas serem a pedra angular do consumo de frutose, sinais de desaceleração estão emergindo, especialmente em mercados maduros onde o consumo per capita de HFCS está em declínio. No entanto, com uma diversidade de categorias de bebidas e uma dependência fundamental da frutose tanto para o dulçor quanto para a estabilidade da formulação, esse segmento permanece fundamental para a demanda geral do mercado.

Por outro lado, os laticínios e as sobremesas congeladas estão testemunhando o crescimento mais rápido, projetados para expandir a uma Taxa de Crescimento Anual Composta (CAGR) de 7,67% de 2026 a 2031. A frutose oferece vantagens técnicas distintas: reduz o ponto de congelamento em misturas de sorvete, melhora a retenção de umidade e proporciona um sabor mais doce em quantidades reduzidas. Esses benefícios posicionam a frutose como uma escolha preferida em relação à sacarose em produtos congelados. Essa vantagem está impulsionando sua adoção em linhas de sobremesas premium e ofertas inovadoras de laticínios. Enquanto isso, embora os setores de panificação e confeitaria mantenham contribuições estáveis, as aplicações farmacêuticas comandam prêmios de preço unitário mais elevados. Em conjunto, essas tendências indicam uma mudança de mercado, com o crescimento gravitando em direção a setores onde as vantagens funcionais da frutose oferecem valor agregado além de meras economias de custo.

Por Forma: Forma Líquida Ubíqua, Premiumização do Pó em Aceleração

Em 2025, a frutose líquida dominou o mercado global, capturando 54% da participação de mercado. Essa posição dominante deve-se em grande parte à facilidade operacional que proporciona aos principais processadores de bebidas e alimentos. A entrega direta por meio de caminhões-tanque não apenas simplifica a logística, mas também ressalta a vantagem do Xarope de Milho com Alto Teor de Frutose sobre a sacarose granular. Esse uso generalizado solidifica a posição da frutose líquida como o principal adoçante industrial, especialmente em bebidas convencionais, mesmo quando o mercado começa a se orientar para formatos mais premium.

Por outro lado, a frutose em pó e granulada está emergindo como os segmentos de crescimento mais rápido do mercado, com um CAGR projetado de 6,78% até 2031. Esse aumento é impulsionado pelas necessidades dos setores farmacêutico e nutracêutico, que priorizam dosagens precisas, mistura a seco e armazenamento em temperatura ambiente. Além disso, os canais de alimentos saudáveis no varejo estão testemunhando a frutose cristalina atingindo preços premium em lojas especializadas. Apoiada por estudos revisados por pares que destacam seus benefícios na nutrição esportiva e eletrolítica, a demanda por frutose em pó está em ascensão. Isso a posiciona como uma escolha premium, alinhando-se à mudança do setor em direção a aplicações especializadas de maior margem. Tais tendências indicam um reequilíbrio do mercado, com as formas em pó impulsionando a premiumização e aumentando o valor geral do setor de frutose.

Análise Geográfica

Em 2025, a América do Norte dominou o mercado global de frutose, capturando uma participação de 41,56% da demanda mundial. Os Estados Unidos solidificam essa liderança com seu robusto cluster de moagem úmida no Cinturão do Milho, onde o Xarope de Milho com Alto Teor de Frutose (HFCS) está perfeitamente integrado à cadeia de suprimentos do milho, fortalecendo sua defesa contra as flutuações nos preços dos insumos. O México desempenha um papel fundamental como um centro secundário de demanda, aproveitando as vantagens de custo do HFCS, especialmente durante as escassez de colheita de açúcar. O Canadá, juntamente com outros territórios norte-americanos, garante uma demanda consistente nos setores de panificação, confeitaria e laticínios.

Em contraste, a região Ásia-Pacífico está em rápida ascensão, com previsão de crescimento a um CAGR de 6,88% até 2031. Esse aumento é impulsionado por um setor de processamento de alimentos em expansão e rápidas mudanças dietéticas urbanas, com a China pronta para liderar o crescimento do consumo global de HFCS. A Índia emerge como um mercado vibrante, fortalecida por expansões agressivas no processamento de milho que fortalecem suas cadeias de suprimentos de adoçantes. Enquanto o Japão e a Coreia do Sul, como mercados maduros, apresentam consumo per capita estável de HFCS, eles também testemunham uma demanda sustentada por frutose especial, impulsionada por bebidas funcionais e laticínios premium. À medida que os alimentos embalados se tornam mais arraigados, a Austrália e a região mais ampla da Ásia-Pacífico fortalecem essa narrativa de crescimento, estabelecendo a área como um ator fundamental no futuro da demanda por frutose.

Além desses principais atores, a Europa, a América do Sul e o Oriente Médio e África tecem suas próprias histórias distintas no cenário da frutose. A Europa lida com restrições regulatórias que prejudicam a competitividade do HFCS em relação ao açúcar, resultando em consumo moderado. Na América do Sul, o Brasil e a Argentina capitalizam na oferta limitada de açúcar, aumentando o apelo da frutose na produção de alimentos. O Oriente Médio e a África, predominantemente dependentes de importações, destacam a Arábia Saudita, os Emirados Árabes Unidos (EAU) e a África do Sul como centros centrais de demanda, fortalecidos por empreendimentos de processamento local nascentes alinhados com iniciativas de diversificação alimentar. Coletivamente, essas regiões ressaltam a dança intrincada de fatores regulatórios, agrícolas e de cadeia de suprimentos que moldam o mercado global de frutose, com a América do Norte estabelecendo o cenário, a Ásia-Pacífico liderando a carga e outras regiões conquistando nichos especializados.

Cenário Competitivo

No mercado global de frutose, emergiu um cenário competitivo moderadamente concentrado. Os principais players, nomeadamente Archer Daniels Midland (ADM), Cargill, Ingredion, Roquette Frères e Primient, entre outros, comandam a maioria dos volumes de xarope de milho com alto teor de frutose (HFCS). Uma tendência notável é a bifurcação de estratégias: as principais empresas integradas de ingredientes estão recuando do HFCS de commodity, redirecionando seus investimentos para adoçantes especiais, alternativas de rótulo limpo e tecnologias de bioconversão. Por exemplo, o desinvestimento da Tate and Lyle na Primient, seguido pelo lançamento de estévia bioconvertida, ressalta uma mudança do HFCS centrado em volume para soluções de redução de açúcar focadas em margem. Enquanto isso, os investimentos da ADM em inovação destacam seu duplo foco: manter uma escala robusta de moagem úmida enquanto avança para plataformas de ingredientes de próxima geração.

Oportunidades emergentes residem em setores de nicho, porém lucrativos. Na Europa, as biorefinarias de frutose à base de inulina estão capitalizando na disponibilidade de raiz de chicória e em uma inclinação regulatória em direção a insumos naturais e não geneticamente modificados (não-OGM), fortalecendo seu apelo de rótulo limpo. Outro domínio promissor é o setor farmacêutico e nutracêutico, onde a demanda por frutose cristalina de alta pureza está superando a capacidade das instalações validadas de Boas Práticas de Fabricação (BPF). Essa lacuna apresenta uma oportunidade lucrativa para players que possam aprimorar sua infraestrutura de purificação. Enquanto isso, produtores asiáticos de médio porte como Daesang, Xiwang Sugar e Baolingbao Biology estão aumentando as capacidades domésticas, atendendo aos setores regionais de bebidas e alimentos, e desafiando cada vez mais os preços do HFCS dos Estados Unidos nas arenas de exportação.

No período previsto, o cenário competitivo passará de batalhas sobre volumes de HFCS para um foco em garantir o segmento de frutose de alta pureza, que comanda preços premium em produtos farmacêuticos, nutrição esportiva e laticínios de alto padrão. As atividades de patentes em torno das tecnologias de separação cromatográfica indicam que os players estabelecidos estão fortalecendo suas posições em frutose cristalina. Ao mesmo tempo, há um influxo notável de capital de inovação em plataformas de adoçantes diferenciados. A conclusão estratégica é evidente: os futuros líderes na arena da frutose serão aqueles hábeis em fazer a transição de uma abordagem centrada em commodities para uma centrada em inovações especiais, colhendo assim recompensas em segmentos onde atributos como pureza, funcionalidade e status de rótulo limpo têm precedência sobre a mera eficiência de custo.

Líderes do Setor de Frutose

Archer Daniels Midland Company

Cargill Inc.

Tate and Lyle Plc

Ingredion Incorporated

Roquette Freres S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Avantium N.V., com sede em Delfzijl, nos Países Baixos, alcançou um marco significativo em sua Planta Emblemática de FDCA (Ácido Furanodicarboxílico). A empresa carregou com sucesso seus primeiros volumes de Xarope de Alta Frutose (HFS) nos tanques de armazenamento da planta. Este HFS, proveniente da Tereos, parceira de matéria-prima da Avantium, chega enquanto a empresa se prepara para a iminente entrada em operação da planta.

- Junho de 2024: O Fooditive Group, um pioneiro produtor holandês de ingredientes à base de plantas, está posicionado para transformar o setor de alimentos e bebidas dos Estados Unidos com seu adoçante inovador, Ceto-Frutose (5-ceto-D-frutose). Atualmente passando pela avaliação de Geralmente Reconhecido como Seguro da Administração de Alimentos e Medicamentos, esta alternativa ao açúcar de última geração promete estabelecer um novo padrão em substitutos do açúcar, oferecendo sabor, funcionalidade e sustentabilidade incomparáveis.

- Junho de 2024: Para atender à crescente demanda por frutose, a Galam, uma fornecedora líder de frutose, firmou uma parceria estratégica com a Tat Nissata, um proeminente fabricante de amido com sede na Turquia. Como parte dessa colaboração, a Tat Nissata iniciou a construção de uma nova planta de produção de frutose.

Escopo do Relatório do Mercado Global de Frutose

A frutose é um açúcar simples de ocorrência natural, classificado como monossacarídeo, encontrado em frutas, mel e alguns vegetais. É um dos três açúcares dietéticos primários ao lado da glicose e da galactose, e é conhecido por seu alto dulçor relativo e absorção rápida.

O mercado global de frutose é segmentado por tipo de produto, fonte, aplicação, forma e geografia. Por tipo de produto, o mercado é segmentado em Xarope de Milho com Alto Teor de Frutose, Frutose Cristalina e Xaropes/Sólidos de Frutose. Por fonte, o mercado é segmentado em Amido de Milho, Cana-de-Açúcar e Beterraba Sacarina, Inulina e Raiz de Chicória, e Outros. Por aplicação, o mercado é segmentado em Bebidas, Panificação e Confeitaria, Laticínios e Sobremesas Congeladas, Produtos Farmacêuticos e Nutracêuticos, Cuidados Pessoais e Cosméticos, e Nutrição Animal. Por forma, o mercado é segmentado em Líquido, Pó e Granulado. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O tamanho do mercado é fornecido em termos de valor (USD).

| Xarope de Milho com Alto Teor de Frutose |

| Frutose Cristalina |

| Xaropes/Sólidos de Frutose |

| Amido de Milho |

| Cana-de-Açúcar e Beterraba Sacarina |

| Inulina/Raiz de Chicória |

| Outros |

| Bebidas | Refrigerantes Carbonatados |

| Sucos e Néctares | |

| Bebidas Esportivas e Energéticas | |

| Outros | |

| Panificação e Confeitaria | |

| Laticínios e Sobremesas Congeladas | |

| Produtos Farmacêuticos e Nutracêuticos | |

| Cuidados Pessoais e Cosméticos | |

| Ração Animal |

| Líquido |

| Pó/Granulado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Xarope de Milho com Alto Teor de Frutose | |

| Frutose Cristalina | ||

| Xaropes/Sólidos de Frutose | ||

| Por Fonte | Amido de Milho | |

| Cana-de-Açúcar e Beterraba Sacarina | ||

| Inulina/Raiz de Chicória | ||

| Outros | ||

| Por Aplicação | Bebidas | Refrigerantes Carbonatados |

| Sucos e Néctares | ||

| Bebidas Esportivas e Energéticas | ||

| Outros | ||

| Panificação e Confeitaria | ||

| Laticínios e Sobremesas Congeladas | ||

| Produtos Farmacêuticos e Nutracêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Ração Animal | ||

| Por Forma | Líquido | |

| Pó/Granulado | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de frutose?

O tamanho do mercado global de frutose foi de USD 5,82 bilhões em 2026.

Qual CAGR está previsto para o mercado de frutose até 2031?

As projeções do setor indicam um CAGR de 7,07% entre 2026 e 2031.

Qual tipo de produto detém a maior participação do mercado de frutose?

O xarope de milho com alto teor de frutose liderou com 61,23% da participação de mercado em 2025.

Qual região deve crescer mais rapidamente no mercado de frutose?

A Ásia-Pacífico está prevista para expandir a um CAGR de 6,88% até 2031.

Página atualizada pela última vez em: