Tamanho e Participação do Mercado de Serviços de Corretagem de Frete

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 88.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 116.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.90% CAGR |

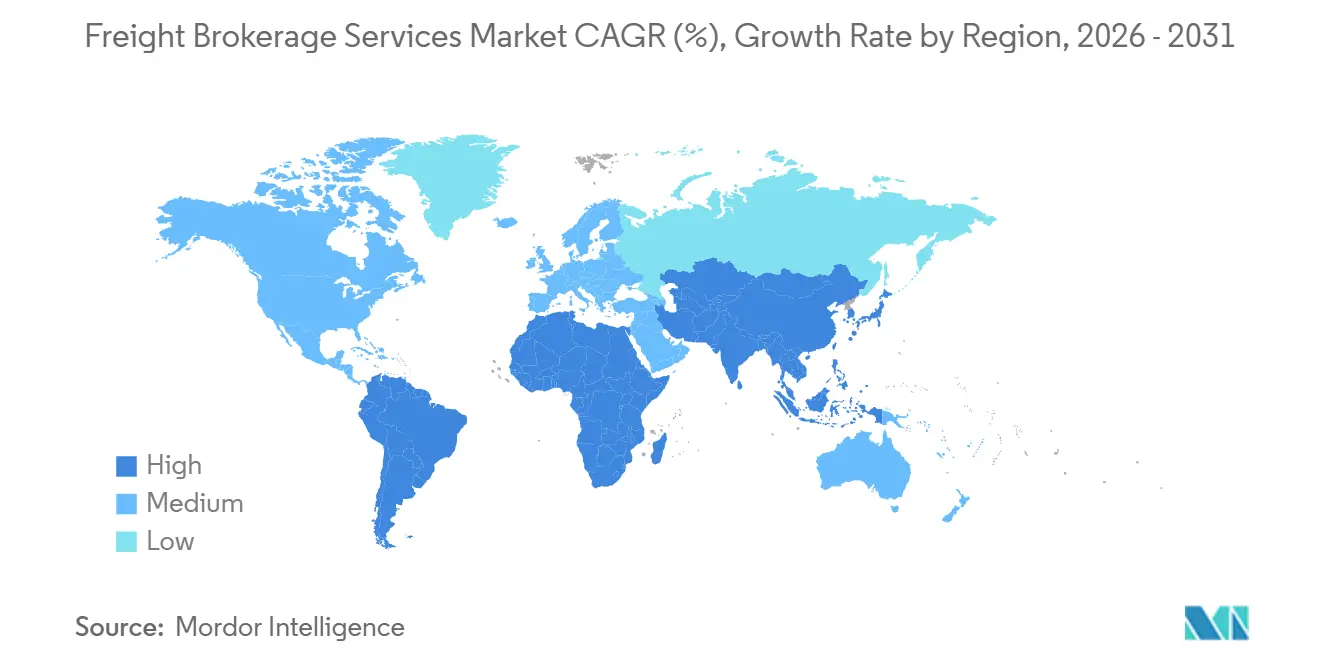

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

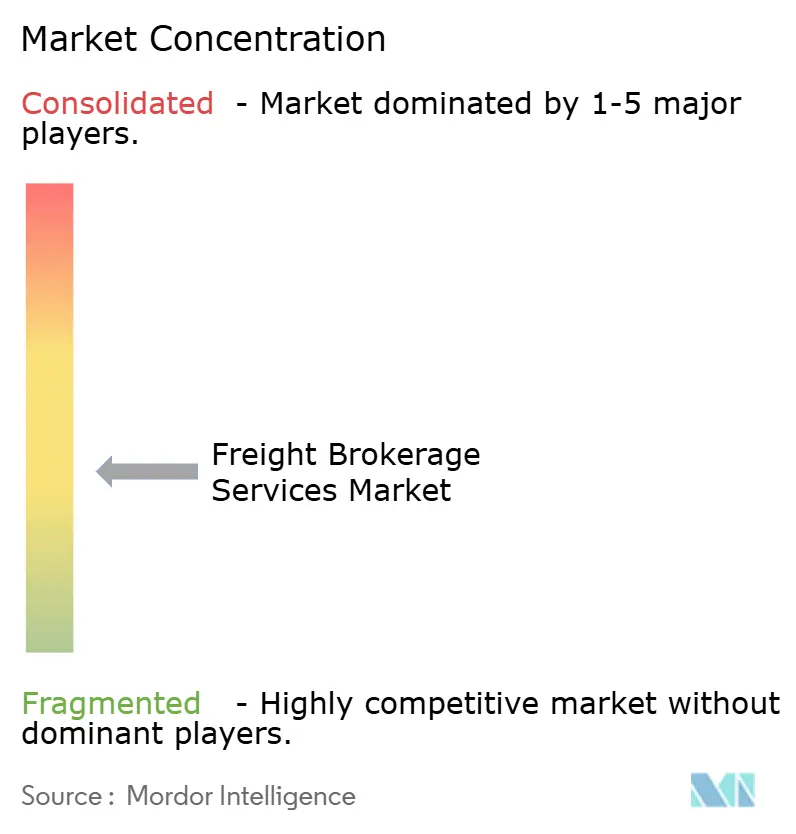

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Corretagem de Frete por Mordor Intelligence

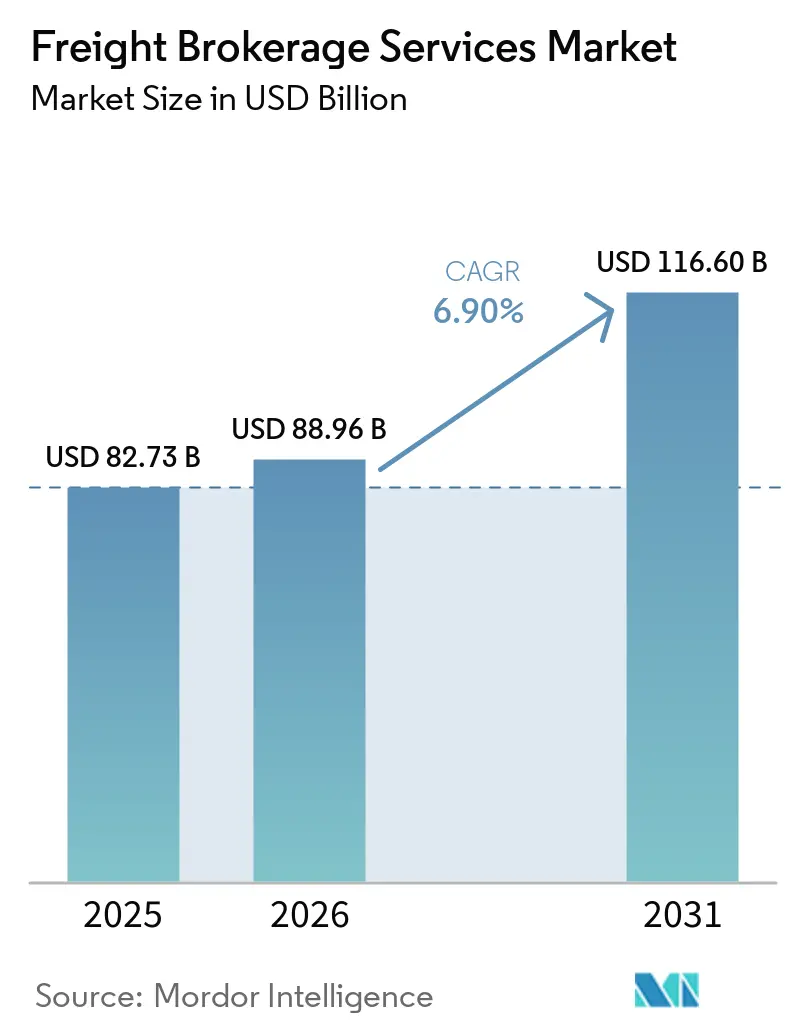

O Tamanho do Mercado de Serviços de Corretagem de Frete deve aumentar de USD 82,73 bilhões em 2025 para USD 88,96 bilhões em 2026 e atingir USD 116,60 bilhões até 2031, crescendo a um CAGR de 6,90% no período de 2026-2031.

O nearshoring está reduzindo as extensões médias dos percursos, o varejo omnicanal está fragmentando os lotes de remessa, e as megafusões entre corretores e operadores logísticos globais estão redefinindo os limites competitivos. Os corretores agora equilibram contratos empresariais orientados por relacionamentos com portais de autoatendimento algorítmicos que capturam embarcadores de cauda longa em escala. A Ásia-Pacífico lidera a demanda atual graças à harmonização regulatória nos corredores da ASEAN, enquanto a América do Norte é o campo de testes para plataformas bilíngues transfronteiriças que gerenciam o comércio entre os EUA e o México. A consolidação, ilustrada pela fusão DSV-DB Schenker, permite que grandes players amortizem custos de tecnologia e garantam preços preferenciais junto às transportadoras, mas novos entrantes digitais financiados por capital de risco mantêm pressão sobre as margens ao automatizar cotações, reservas e contratação de seguro de carga. Os principais riscos incluem a volatilidade das tarifas de contêineres, a redução de estoques até 2026 e os mandatos de cibersegurança que exigem atualizações de autenticação multifator.

Principais Conclusões do Relatório

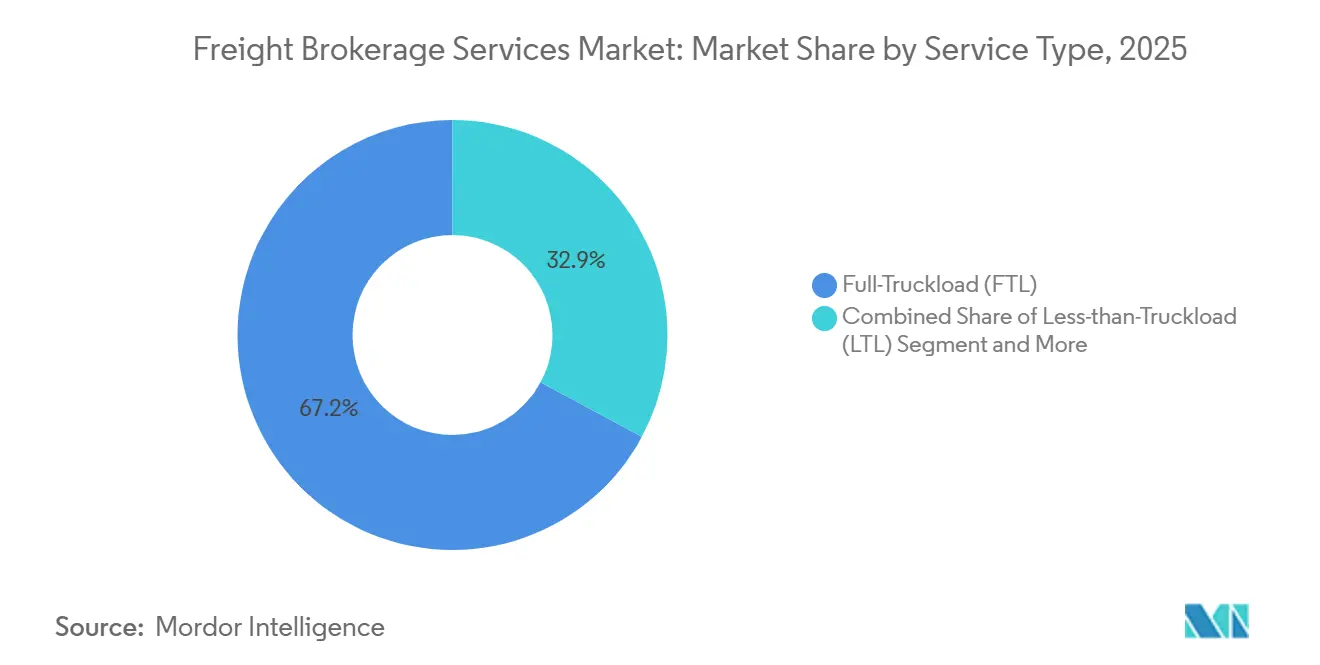

- Por serviço, a Carga Completa detinha 67,15% da participação do mercado de serviços de corretagem de frete em 2025, enquanto as remessas de Carga Fracionada devem expandir a um CAGR de 10,05% até 2031.

- Por tipo de equipamento/reboque, o Furgão Seco comandava 46,04% do tamanho do mercado de serviços de corretagem de frete em 2025, enquanto o Furgão Refrigerado avança a um CAGR de 11,15% até 2031.

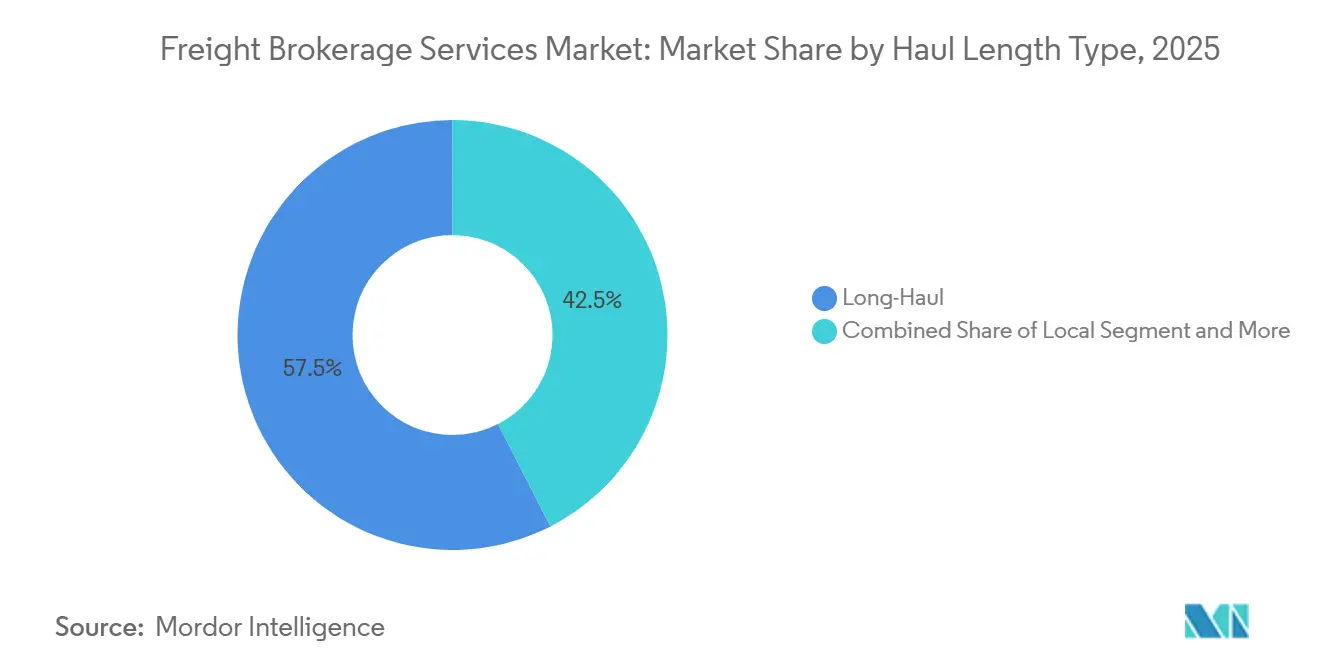

- Por extensão do percurso, os percursos de Longa Distância capturaram 57,53% do mercado de serviços de corretagem de frete em 2025, enquanto o percurso Local deve crescer a um CAGR de 10,91% durante 2026-2031.

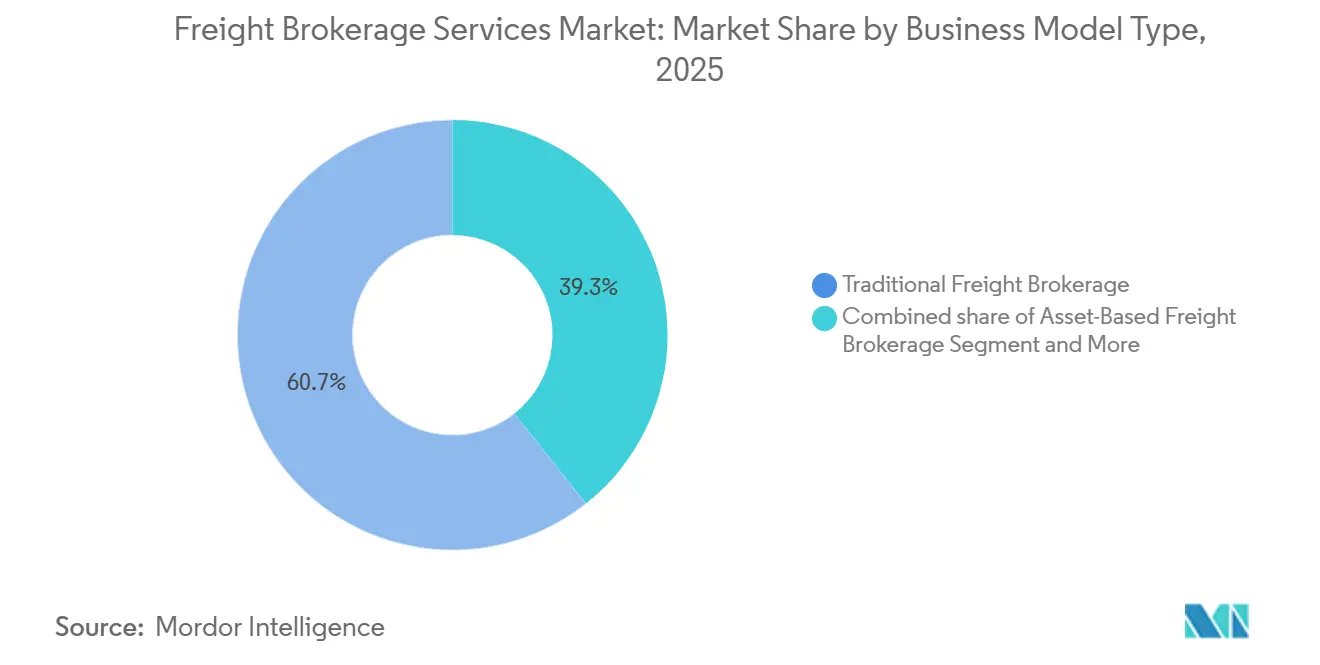

- Por modelo de negócio, a corretagem tradicional representou 60,66% da participação de mercado em 2025, mas os modelos de corretagem digital estão acelerando a um CAGR de 20,46%.

- Por setor do usuário final, o Varejo/FMCG liderou com 30,78% de participação de mercado em 2025, enquanto o atendimento de pedidos de comércio eletrônico cresce a um CAGR de 15,68% até 2031.

- Por porte do cliente, as grandes empresas retiveram 56,13% de participação em 2025, mesmo com as pequenas empresas registrando o CAGR mais rápido de 12,18% até 2031.

- Por região, a Ásia-Pacífico representou 44,13% do mercado de serviços de corretagem de frete em 2025 e deve registrar um CAGR de 9,03% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Corretagem de Frete

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O nearshoring e o reshoring deslocam volumes para corredores transfronteiriços de curta distância | +1.5% | América do Norte (EUA-México), Europa-Europa Oriental | Médio prazo (2-4 anos) |

| O boom do varejo omnicanal intensifica a demanda por corretagem de trecho intermediário | +1.3% | Global, concentrado nos centros urbanos da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Os portais de autoatendimento para PMEs ampliam a penetração de clientes de cauda longa | +1.1% | Global, liderado pela América do Norte e pela Ásia-Pacífico | Médio prazo (2-4 anos) |

| As megafusões entre corretores e operadores logísticos globais desbloqueiam redes de capacidade integradas | +1.0% | Global, mais forte na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| As APIs de seguro de carga em tempo real criam novas receitas acessórias de alta margem | +0.8% | América do Norte, Europa e expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Os derivativos de frete vinculados ao carbono atraem embarcadores focados em ESG para plataformas de corretagem | +0.7% | Europa, América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Nearshoring e o Reshoring Deslocam Volumes para Corredores Transfronteiriços de Curta Distância

As tendências de nearshoring e reshoring estão reduzindo a dependência de rotas intercontinentais de longa distância e aumentando a importância dos corredores transfronteiriços de curta distância. A transferência da manufatura para regiões como o México e a Europa Oriental está encurtando as distâncias de remessa, ao mesmo tempo em que aumenta a frequência das remessas e os volumes de cruzamento de fronteiras. Isso cria desafios em desembaraço aduaneiro, documentação e conformidade, elevando o papel dos corretores. Corretores com habilidades bilíngues, expertise em conformidade e soluções aduaneiras integradas, como plataformas prontas para o CARM, estão melhor posicionados para capturar margens mais elevadas. Redes de transportadoras com dupla qualificação e foco na resiliência em detrimento da minimização de custos reforçam ainda mais a vantagem competitiva dos corretores, impulsionando a demanda sustentada nos corredores de comércio regional [1]"Nearshoring na América do Norte: Deslocamento da Cadeia de Suprimentos para o México." 2024, Administração de Comércio Internacional dos EUA, trade.gov/nearshoring-north-america.

O Boom do Varejo Omnicanal Intensifica a Demanda por Corretagem de Trecho Intermediário

O crescimento do varejo omnicanal está remodelando as redes logísticas ao enfatizar velocidade, flexibilidade e capacidade de resposta ao estoque. Os compromissos dos varejistas com entregas no mesmo dia ou no dia seguinte exigem reabastecimento frequente de lojas e centros de atendimento dentro de prazos apertados, aumentando a importância da logística de trecho intermediário. Os corretores de frete desempenham um papel fundamental na otimização de rotas e na consolidação de cargas, auxiliados por algoritmos avançados de roteamento que reduzem quilômetros rodados sem carga e os custos de transporte. Plataformas digitais e ferramentas de visibilidade em tempo real são essenciais para gerenciar remessas de alta frequência, enquanto o balanceamento dinâmico de demanda e capacidade melhora a capacidade de resposta durante picos de demanda. À medida que a descentralização do estoque continua, espera-se que os serviços de corretagem que viabilizam operações eficientes de trecho intermediário registrem crescimento sustentado e importância estratégica [2]"Atualização do Arcabouço de Análise de Frete (FAF5): Fluxos e Previsões de Frete." 2024, Departamento de Transportes dos EUA, ops.fhwa.dot.gov/freight/freight_analysis/faf/.

Os Portais de Autoatendimento para PMEs Ampliam a Penetração de Clientes de Cauda Longa

A digitalização da corretagem de frete está ampliando o acesso para pequenas e médias empresas (PMEs), aumentando significativamente o mercado endereçável. Plataformas de autoatendimento baseadas em APIs permitem cotação, reserva e despacho instantâneos, reduzindo os tempos de processamento manual e permitindo que os corretores atendam de forma lucrativa clientes de baixo volume. Ao integrar serviços como seguro de carga, rastreamento em tempo real e verificações de crédito automatizadas em uma única interface, os corretores melhoram a experiência do cliente e a receita por transação. Essas plataformas melhoram a retenção ao incorporar a logística nas operações diárias das PMEs e geram dados para aprimorar algoritmos de precificação e previsão de demanda. À medida que as PMEs adotam soluções digitais globalmente, os corretores com plataformas escaláveis estão bem posicionados para capturar a demanda e impulsionar o crescimento de forma eficiente.

As Megafusões entre Corretores e Operadores Logísticos Globais Desbloqueiam Redes de Capacidade Integradas

A consolidação no setor de corretagem de frete e logística está impulsionando a criação de prestadores de serviços integrados de ponta a ponta. As fusões entre corretores e operadores logísticos terceirizados globais estão formando ecossistemas logísticos que abrangem o transporte aéreo, marítimo e terrestre, permitindo o gerenciamento de remessas multimodais por meio de uma única plataforma. Essa integração melhora a conveniência, a visibilidade e a eficiência operacional, ao mesmo tempo em que oferece vantagens de custo por meio de extensas redes de transportadoras e volumes de frete contratados. Os corretores de médio porte enfrentam riscos de desintermediação, a menos que se diferenciem por meio de especialização ou parcerias estratégicas. Essas fusões também aceleram a transformação digital, com o setor esperado para consolidar-se ainda mais, deixando os players dominantes no controle dos fluxos globais de frete, enquanto os corretores menores se adaptam por meio de colaboração ou expertise em nichos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A volatilidade das tarifas de contêineres comprime as janelas de margem no mercado spot | -1.1% | Global, mais aguda nas rotas transpacíficas e transatlânticas | Curto prazo (≤ 2 anos) |

| A redução de estoques pós-pandemia amortece os volumes de remessa em 2024-2026 | -0.9% | Global, concentrado na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| O acúmulo algorítmico de capacidade por gigantes digitais marginaliza os corretores de médio porte | -0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Mandatos mais rígidos de identidade digital e cibersegurança (eIDAS 2.0, NIST 800-63) elevam os gastos com conformidade | -0.6% | Europa (eIDAS 2.0), América do Norte (NIST 800-63) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade das Tarifas de Contêineres Comprime as Janelas de Margem no Mercado Spot

A extrema volatilidade nas tarifas de frete de contêineres está causando significativa incerteza de margem para os corretores de frete, particularmente nos mercados spot de ciclo curto. Flutuações de até USD 5.000 nas tarifas de contêineres de 40 pés em questão de semanas forçam os corretores a recotizar remessas com frequência, perturbando a consistência de preços e aumentando a carga operacional. Nas rotas de drayage de porto a centro de distribuição, onde as margens já são estreitas, tais variações podem reduzir as margens brutas em mais de 100 pontos-base. Os corretores também enfrentam maior risco de contraparte quando as tarifas contratadas divergem dos preços de mercado, com opções limitadas de hedge ou previsão precisa. Como resultado, os corretores estão adotando ferramentas de precificação dinâmica e ciclos de contrato mais curtos, embora essas medidas possam não compensar totalmente o impacto da volatilidade sustentada.[3]"Relatório Anual do Sistema de Entrega de Frete." 2024, Comissão Marítima Federal, fmc.gov/reports/.

A Redução de Estoques Pós-Pandemia Amortece os Volumes de Remessa em 2024-2026

O ciclo contínuo de correção de estoques nos principais setores varejistas está reduzindo a demanda por frete, criando desafios de curto prazo para o mercado de serviços de corretagem de frete. Grandes varejistas, particularmente nos segmentos de vestuário e eletrônicos, estão cortando o excesso de estoque em até 12 semanas, levando à diminuição da atividade de reabastecimento e a um declínio de 18% nas licitações de carga fracionada nas categorias afetadas. Isso resulta em menor volume de transações e redução das oportunidades de receita para os corretores, especialmente aqueles dependentes de fluxos de frete impulsionados pelo varejo. Além disso, a redução da demanda comprime os spreads de corretagem à medida que as transportadoras competem por menos cargas. Embora essa fase cíclica de redução de estoques deva se normalizar, ela introduz incerteza de curto prazo e desacelera o crescimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Fragmentação das Remessas Acelera o Crescimento da Carga Fracionada

As remessas de Carga Fracionada estão expandindo a um CAGR de 10,05%, impulsionando o mercado de serviços de corretagem de frete à medida que os varejistas migram para o reabastecimento por SKU e os programas de carga compartilhada elevam a utilização do volume do reboque para 92%. Algoritmos de múltiplas paradas ampliam a margem bruta do corretor para 16% nas rotas consolidadas, enquanto a Carga Completa continua a ancorar 67,15% da participação de mercado, mas vê sua participação no mercado de serviços de corretagem de frete declinar dois pontos percentuais à medida que os embarcadores diversificam os modais e demandam opções de capacidade flexíveis.

Os corretores protegem os contratos legados de Carga Completa integrando regras dinâmicas de mudança de modal nos Sistemas de Gerenciamento de Transporte que permitem que clientes empresariais alternem pedidos entre Carga Completa e Carga Fracionada sem relicitação, aprofundando a fidelização de contas e suavizando a receita. Os ventos estruturais favoráveis à Carga Fracionada — evitação de sobretaxas de encomendas, velocidade omnicanal e compressão de rotas impulsionada pelo nearshoring — garantem que ela capture uma parcela desproporcional da demanda incremental[4]"Fatos e Números do Frete 2024.", 2024, Agência de Estatísticas de Transporte dos EUA, bts.gov/product/freight-facts-and-figures.

Por Tipo de Equipamento/Reboque: A Expansão da Cadeia de Frio Favorece as Frotas Refrigeradas

Os Furgões Secos detinham 46,04% do mercado de serviços de corretagem de frete em 2025, mas o Furgão Refrigerado está crescendo a um CAGR de 11,15% à medida que os mandatos de boas práticas de distribuição farmacêutica e o comércio eletrônico de alimentos frescos exigem telemetria de temperatura em nível de rota. Os corretores incorporam sensores IoT que registram intervalos de temperatura de cinco minutos e arquivam comprovantes digitais de conformidade, reduzindo sinistros e garantindo o status de embarcador preferencial junto a produtores de vacinas.

Aproveitando os rendimentos premium, os prestadores estão realocando aproximadamente 7% do inventário de furgões secos para retrofits de isolamento ou resfriamento híbrido, equilibrando o risco de ativos enquanto buscam rotas de cadeia de frio de maior margem. O mercado de serviços de corretagem de frete para cargas Refrigeradas deve crescer, e a especialização em equipamentos fortalece as vantagens competitivas porque os embarcadores valorizam parceiros que dominam a integridade dos lacres, a documentação regulatória e o roteamento de contingência.

Por Extensão do Percurso: A Logística Urbana Impulsiona o Crescimento Local

As rotas de Longa Distância acima de 500 milhas ainda geram 57,53% da receita de 2025, mas os percursos Locais abaixo de 100 milhas estão crescendo a um CAGR de 10,91% à medida que a entrega no mesmo dia e os centros de microatendimento encurtam os raios de distribuição. Os corretores implantam scorecards por zona urbana que classificam as transportadoras em conformidade com a calçada e classe de emissões, e então aplicam prêmios de congestionamento que elevam a margem bruta em 200 pontos-base.

Os percursos Regionais entre 100 e 500 milhas absorvem o transbordamento do nearshoring, conectando clusters de maquiladoras a centros de distribuição nos EUA, enquanto as margens de Longa Distância se comprimem quando os retornos de carga desaparecem. Os corretores bem-sucedidos pré-posicionam reboques de depósito próximos a terminais de cross-docking na fronteira, reduzem o tempo de espera dos motoristas e combinam o varejo de saída com as devoluções de entrada, sustentando o rendimento por milha à medida que o mercado de serviços de corretagem de frete vinculado a percursos Locais deve crescer significativamente.

Por Modelo de Negócio: As Plataformas Capturam o Crescimento de Cauda Longa

Os corretores tradicionais controlavam 60,66% do volume de negócios de 2025, mas as plataformas digitais estão escalando a um CAGR de 20,46% ao automatizar precificação, reservas e burocracia para pequenas empresas que valorizam a velocidade em detrimento de representantes dedicados. Os portais de autoatendimento reduzem os custos de transação em mais de 70%, tornando os embarcadores de baixo volume lucrativos e expandindo o alcance geral do mercado.

Os incumbentes respondem com híbridos "phygital", cotando para licitações rotineiras com suporte de especialistas para fretes de exceção, preservando o serviço empresarial de alto contato enquanto capturam volume de baixo contato. A profundidade de API, a latência de dados e a agilidade do mecanismo de tarifas tornaram-se fatores decisivos nas decisões de adjudicação, e o mercado de serviços de corretagem de frete reservado por meio de portais está a caminho de triplicar até 2031.

Por Setor do Usuário Final: O Atendimento de Pedidos do Comércio Eletrônico Supera o Varejo Centrado em Lojas

O varejo, FMCG e a distribuição atacadista entregaram 30,78% da receita de 2025, mas o comércio eletrônico e o atendimento por operadores logísticos estão expandindo a um CAGR de 15,68% à medida que as marcas diretas ao consumidor escalam modelos de assinatura que exigem reabastecimento frequente. Os corretores integram APIs de lojas virtuais para que, uma vez atingidos os limites de peso do carrinho, as remessas preencham automaticamente as licitações, reduzindo o tempo de ciclo e aumentando os giros de ativos.

Os segmentos industriais — manufatura, automotivo e construção — proporcionam crescimento estável, porém mais lento, vinculado aos ciclos de gastos de capital, enquanto a saúde e as ciências da vida exigem preços premium por conformidade rigorosa. O tamanho do mercado de serviços de corretagem de frete gerado por movimentações de comércio eletrônico deve liderar o ranking, e os contratos de longa duração de refrigeração com fabricantes de dispositivos médicos estabilizam o fluxo de caixa dos corretores por meio de renovações automáticas vinculadas a marcos regulatórios.

Por Porte do Cliente: O Impulso das Pequenas Empresas Valida a Economia das Plataformas

As grandes empresas com gastos de frete acima de USD 100 milhões retiveram 56,13% da receita de 2025, mas as PMEs com gastos de frete abaixo de USD 10 milhões estão crescendo a um CAGR de 12,18%, representando 37% da expansão de licitações de 2026 à medida que portais transparentes reduzem o atrito de engajamento. A pontuação de crédito baseada em IA aprova 92% dos novos solicitantes em 60 segundos, reduzindo os custos de integração e capturando a fidelidade antes que os concorrentes reajam.

Os embarcadores de médio porte oscilam entre o alto contato e o autoatendimento, criando oportunidades de venda cruzada para os corretores por meio de pacotes escalonados. Até 2031, o mercado de serviços de corretagem de frete atribuível às PMEs deve crescer significativamente, e os operadores de modelo duplo capazes de equilibrar a profundidade empresarial com a amplitude de cauda longa terão valor vitalício superior.

Análise Geográfica

A Ásia-Pacífico sustenta 44,13% da participação de receita, com o tamanho do mercado de serviços de corretagem de frete na região e previsões de crescimento a um CAGR de 9,03% até 2031. A harmonização aduaneira da ASEAN reduz o desembaraço na fronteira para 30 minutos, incentivando pequenos embarcadores tailandeses e vietnamitas a adotar aplicativos de corretagem digital. A automação da nota fiscal eletrônica do GST indiano injeta transparência, atraindo varejistas estrangeiros que exigem parceiros de trecho intermediário em conformidade.

A América do Norte se reorienta em torno do nearshoring; as rotas terrestres EUA-México registram um salto de 18% ao ano nas cargas fracionadas transfronteiriças. Os corretores que empregam centrais de atendimento bilíngues e transportadoras certificadas pelo programa FAST reduzem o tempo de espera na fronteira em 42%, conquistando prêmios de Mudança de Modal de montadoras automotivas. A implantação do CARM no Canadá obriga os corretores a incorporar calculadoras de tarifas, elevando a receita de serviços de conformidade em USD 120 milhões somente em 2026.

A Europa enfrenta a Fase 4 do Sistema de Comércio de Emissões. Os corretores que combinam ferroviário intermodal com trechos rodoviários reduzem a intensidade de carbono em 42% em comparação com o transporte exclusivamente rodoviário, conquistando posicionamento premium nos quadros de licitação de varejistas. O investimento em autenticação impulsionado pelo eIDAS dispara, mas os pioneiros desfrutam de valorização de marca junto a embarcadores farmacêuticos que exigem registros auditáveis de cadeia de custódia.

A América do Sul e o Oriente Médio e África, embora representem menos de 10% do volume de negócios global, apresentam potencial de crescimento em mercados emergentes. A pavimentação da rodovia BR-163 no Brasil desbloqueia corredores de exportação de soja, enquanto os projetos de ligação ferroviária do Conselho de Cooperação do Golfo prometem oportunidades de corretagem multimodal vinculadas à diversificação do petróleo para produtos químicos.

Cenário Competitivo

A consolidação eleva a participação de receita combinada dos cinco maiores players para aproximadamente 40%. O mercado de serviços de corretagem de frete permanece moderadamente concentrado porque milhares de agentes regionais ainda atendem geografias de nicho e cargas especializadas. No entanto, as economias de escala estão inclinando o poder: a linha de receita de USD 46 bilhões da DSV-DB Schenker financia o desenvolvimento de algoritmos e descontos de transportadoras inacessíveis aos independentes.

Os incumbentes implantam marketplaces de API: o widget de seguro de carga da RXO, o seletor de compensação de carbono da Kuehne+Nagel e o painel de previsão de capacidade da J.B. Hunt. Os desafiantes digitais contra-atacam com cargas de entrada de margem zero e monetização por meio de factoring fintech incorporado, cartões de combustível e seguros.

Os ventos regulatórios contrários favorecem os players capitalizados. A proposta da FMCSA de elevar a caução para USD 150.000 pode expulsar 12% dos pequenos corretores dos Estados Unidos. Os custos de certificação cibernética da UE ultrapassam USD 2 milhões para operadores pan-europeus; apenas os corretores diversificados conseguem diluir esse gasto entre as linhas de negócio. Os players de médio porte respondem agrupando-se em consórcios de compras que compartilham conformidade, verificação de transportadoras e licenciamento de Sistemas de Gerenciamento de Transporte.

Líderes do Setor de Serviços de Corretagem de Frete

C.H. Robinson Worldwide Inc

Total Quality Logistics LLC

RXO Inc.

Landstar System Inc.

J.B. Hunt Transport Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Kuehne+Nagel incorporou APIs de seguro de carga em tempo real, elevando a taxa de adesão para 34%.

- Fevereiro de 2025: A ArcBest aproveitou a precificação automatizada para aumentar a margem sem ativos em 150 pontos-base em relação ao ano anterior.

- Dezembro de 2024: A RXO finalizou a integração da Coyote, consolidando USD 50 milhões em sinergias tecnológicas.

- Setembro de 2024: A DSV concluiu a aquisição da DB Schenker por USD 17 bilhões, formando uma potência multimodal.

Escopo do Relatório Global do Mercado de Serviços de Corretagem de Frete

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Outros |

| Furgão Seco |

| Furgão Refrigerado |

| Plataforma / Plataforma Rebaixada |

| Tanque (Líquido a Granel e Químico) |

| Outros |

| Longa Distância (Mais de 500 milhas) |

| Regional (100-500 milhas) |

| Local (Menos de 100 milhas) |

| Corretagem de Frete Tradicional |

| Corretagem de Frete Baseada em Ativos |

| Corretagem de Frete por Modelo de Agente |

| Corretagem de Frete Digital |

| Manufatura e Automotivo |

| Construção e Projetos de Infraestrutura |

| Petróleo, Gás, Mineração e Produtos Químicos |

| Agricultura e Alimentos/Bebidas |

| Varejo, FMCG e Distribuição Atacadista |

| Saúde e Produtos Farmacêuticos |

| Comércio Eletrônico e Atendimento por Operadores Logísticos |

| Outros Setores do Usuário Final |

| Grandes Empresas Embarcadoras (Mais de USD 100 M) |

| Embarcadores de Médio Porte (USD 10-100 M) |

| Pequenas Empresas (Menos de USD 10 M) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Serviço | Carga Completa (FTL) | |

| Carga Fracionada (LTL) | ||

| Outros | ||

| Por Tipo de Equipamento/Reboque | Furgão Seco | |

| Furgão Refrigerado | ||

| Plataforma / Plataforma Rebaixada | ||

| Tanque (Líquido a Granel e Químico) | ||

| Outros | ||

| Por Extensão do Percurso | Longa Distância (Mais de 500 milhas) | |

| Regional (100-500 milhas) | ||

| Local (Menos de 100 milhas) | ||

| Por Modelo de Negócio | Corretagem de Frete Tradicional | |

| Corretagem de Frete Baseada em Ativos | ||

| Corretagem de Frete por Modelo de Agente | ||

| Corretagem de Frete Digital | ||

| Por Setor do Usuário Final | Manufatura e Automotivo | |

| Construção e Projetos de Infraestrutura | ||

| Petróleo, Gás, Mineração e Produtos Químicos | ||

| Agricultura e Alimentos/Bebidas | ||

| Varejo, FMCG e Distribuição Atacadista | ||

| Saúde e Produtos Farmacêuticos | ||

| Comércio Eletrônico e Atendimento por Operadores Logísticos | ||

| Outros Setores do Usuário Final | ||

| Por Porte do Cliente | Grandes Empresas Embarcadoras (Mais de USD 100 M) | |

| Embarcadores de Médio Porte (USD 10-100 M) | ||

| Pequenas Empresas (Menos de USD 10 M) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de serviços de corretagem de frete até 2031?

O mercado de serviços de corretagem de frete deve atingir USD 116,60 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está crescendo a um CAGR de 9,03%, impulsionada pela harmonização do comércio regional e pela adoção de plataformas digitais.

Qual segmento de serviço apresenta o crescimento mais forte?

Os serviços de Carga Fracionada estão avançando a um CAGR de 10,05% devido à fragmentação das remessas no varejo omnicanal.

Como as megafusões estão afetando a concorrência?

Fusões como a DSV-DB Schenker criam redes multimodais integradas que desafiam os corretores de médio porte em escala e tecnologia.

Por que os furgões refrigerados estão ganhando participação?

Os investimentos em cadeia de frio para produtos farmacêuticos e comércio eletrônico de alimentos frescos estão impulsionando um CAGR de 11,15% para equipamentos Refrigerados.

Quais tendências de conformidade estão moldando o investimento em tecnologia dos corretores?

Padrões de cibersegurança como eIDAS 2.0 e NIST 800-63 exigem logins biométricos e monitoramento contínuo, elevando os gastos com tecnologia, mas oferecendo um diferencial baseado em segurança.

Página atualizada pela última vez em: