Tamanho e Participação do Mercado de OTT Freemium

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de OTT Freemium por Mordor Intelligence

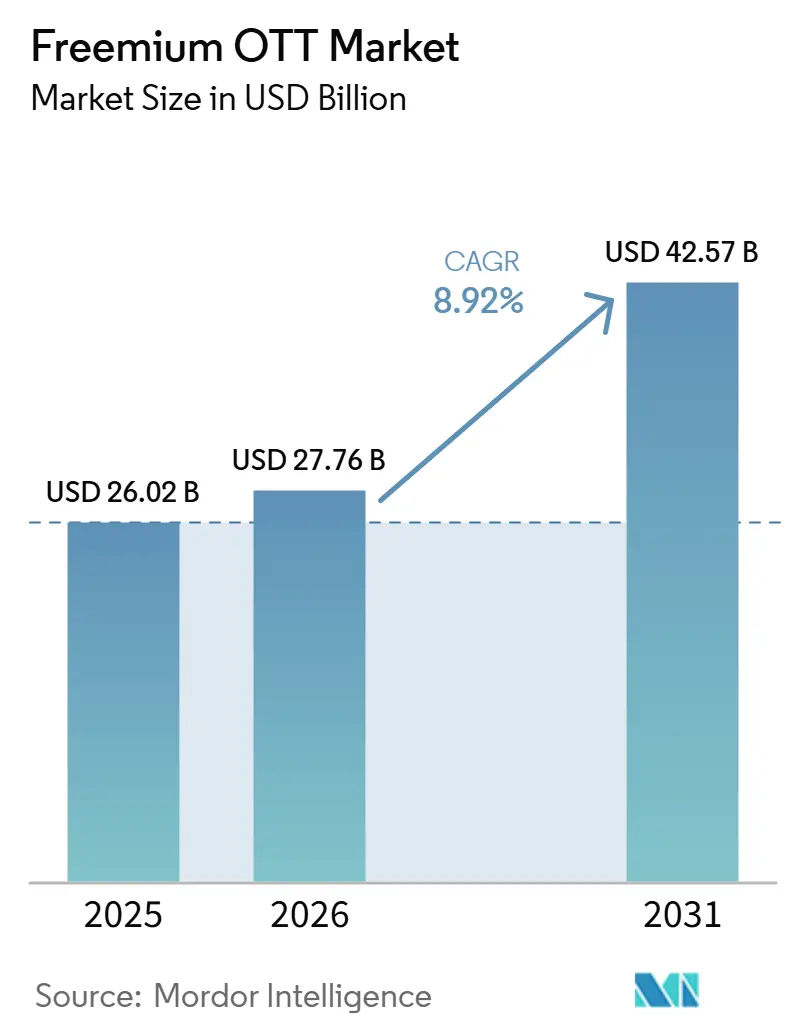

O tamanho do mercado de OTT Freemium deve aumentar de 26,02 bilhões de USD em 2025 para 27,76 bilhões de USD em 2026 e atingir 42,57 bilhões de USD até 2031, crescendo a um CAGR de 8,92% no período de 2026 a 2031. O mercado de OTT Freemium está em expansão porque as plataformas não tratam mais o acesso gratuito como uma oferta secundária; elas o utilizam como uma rota central para construir escala de audiência e apoiar upgrades premium posteriores. Os anunciantes também estão deslocando mais orçamento para o inventário de TV conectada, o que confere ao streaming com suporte publicitário um suporte de precificação mais sólido do que tinha quando o vídeo móvel carregava mais da demanda. Os pacotes de telecomunicações e as parcerias com fabricantes de dispositivos estão reduzindo os custos de aquisição de clientes e facilitando que os usuários experimentem vários serviços sem assumir múltiplas assinaturas diretas pelo preço integral. As plataformas regionais estão usando programação em idioma local, eventos ao vivo e distribuição com foco em dispositivos móveis para defender sua participação contra marcas globais maiores, mantendo a competição ativa em mercados maduros e emergentes. Ao mesmo tempo, custos de conteúdo mais elevados, regras de privacidade mais rígidas e taxas de conversão premium mais fracas estão impulsionando o mercado de OTT Freemium em direção a uma estrutura mais consolidada, onde a escala importa mais do que importava há alguns anos.

Principais Conclusões do Relatório

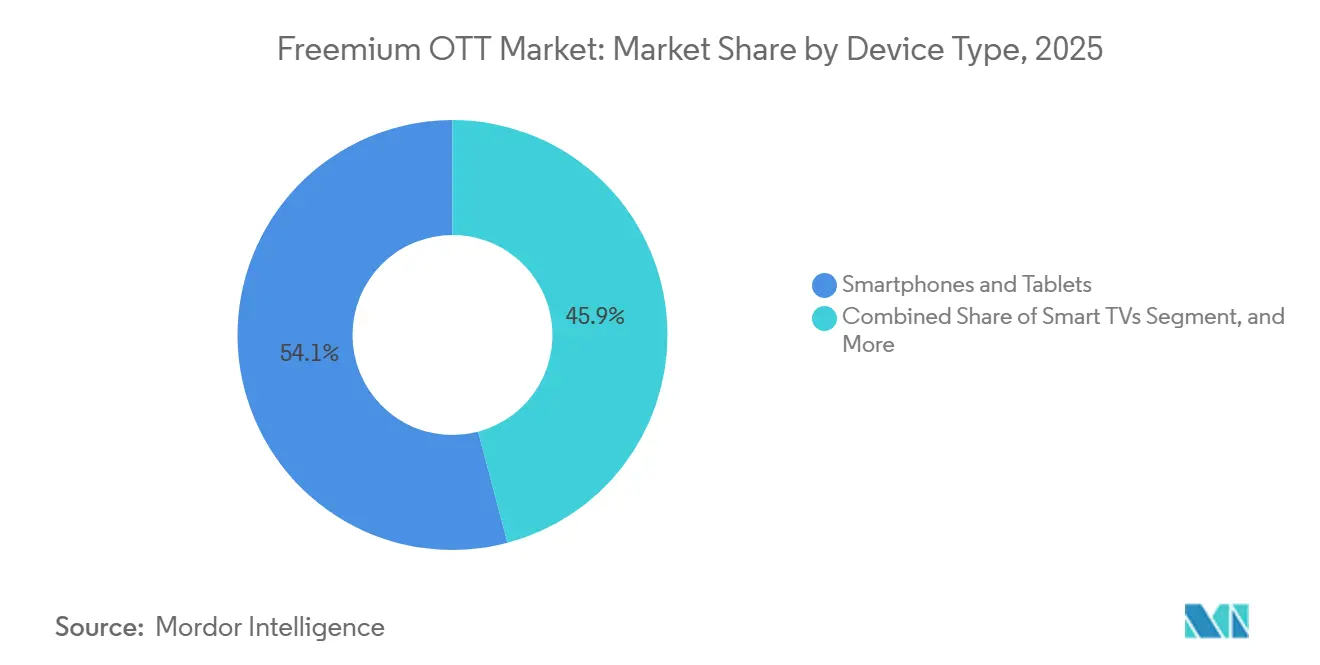

- Por tipo de dispositivo, smartphones e tablets responderam por 54,12% da participação do mercado de OTT Freemium em 2025, enquanto as Smart TVs devem se expandir a um CAGR de 9,48% até 2031.

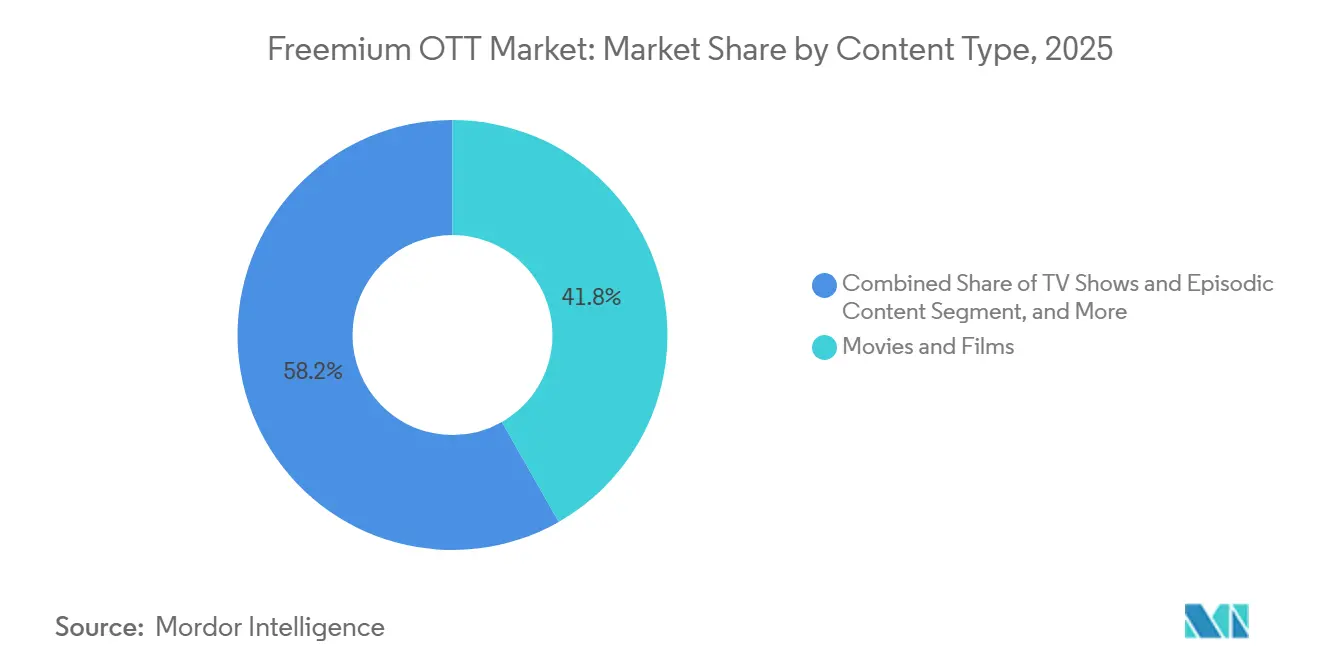

- Por tipo de conteúdo, filmes e longas-metragens responderam por 41,77% do mercado em 2025, enquanto programas de TV e conteúdo episódico devem se expandir a um CAGR de 10,21% até 2031.

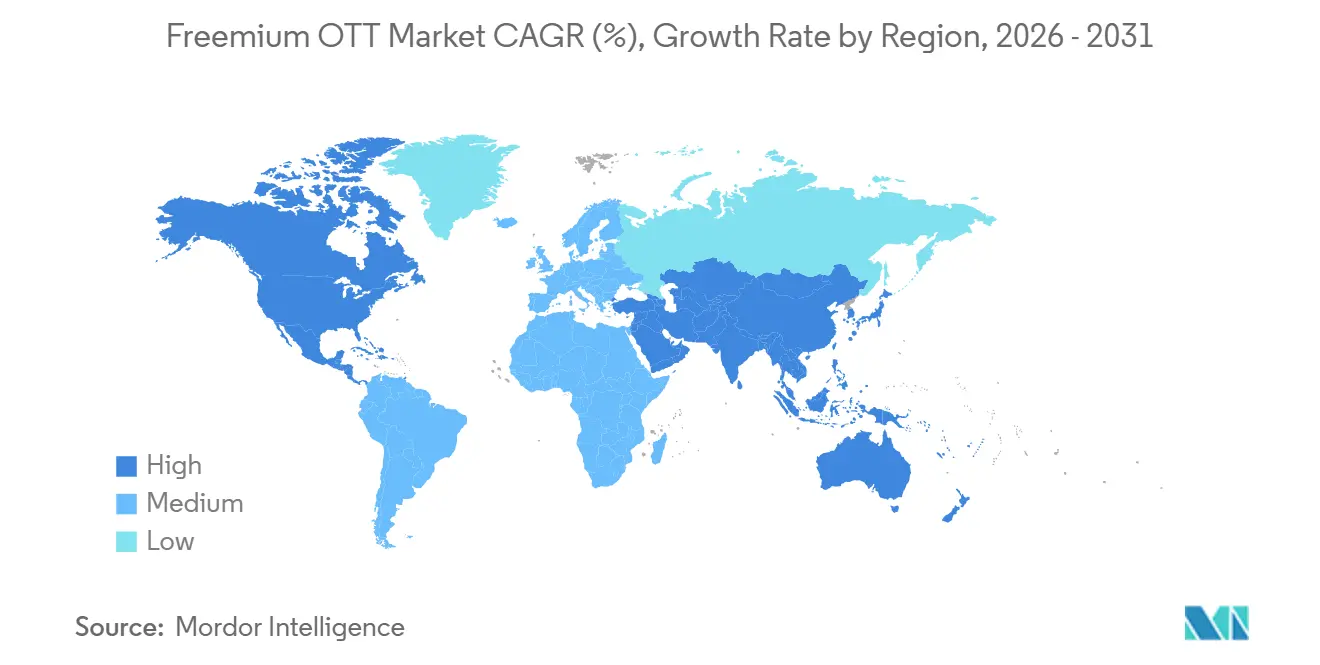

- Por geografia, a América do Norte deteve 38,38% da participação do mercado de OTT over-the-top (OTT) Freemium em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR projetado de 10,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de OTT Freemium

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Aceitação da Visualização com Suporte Publicitário para Acesso Gratuito | +2.5% | Global | Curto prazo (≤ 2 anos) |

| Conversão Mais Rápida para Nível com Anúncios por Meio de Caminhos de Upgrade com Baixo Atrito | +2.0% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| A Expansão do Inventário de TV Conectada Melhora a Profundidade de Monetização | +1.8% | América do Norte, Europa e núcleo da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Pacotes de Telecomunicações e Dispositivos Reduzem o Custo de Aquisição de Clientes | +1.5% | Núcleo da Ásia-Pacífico, América do Sul e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| A Expansão da Banda Larga com Foco em Dispositivos Móveis Amplia o Alcance do Nível Gratuito | +1.2% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Conteúdo de Nicho e Bibliotecas de Criadores Monetizam a Demanda de Cauda Longa | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Aceitação da Visualização com Suporte Publicitário para Acesso Gratuito

A visualização com suporte publicitário tornou-se uma parte normal do comportamento de streaming, e essa mudança está conferindo ao mercado de OTT Freemium uma base de usuários mais ampla e estável do que os modelos de assinatura pura conseguem alcançar por conta própria. Quando os espectadores aceitam publicidade em troca de acesso gratuito, as plataformas podem escalar o alcance mais rapidamente, continuar reengajando usuários que cancelaram e criar mais inventário sem pedir que os domicílios assumam outro compromisso pago. O efeito é mais forte em categorias de conteúdo como notícias e esportes, onde os espectadores são mais tolerantes a cargas de anúncios mais densas e têm menos probabilidade de abandonar uma sessão devido à frequência de interrupções. Isso permite que os serviços correspondam mais de perto a pressão dos anúncios ao tipo de conteúdo, ajudando a proteger o tempo de visualização enquanto ainda aumenta a profundidade de monetização em todo o mercado de OTT Freemium. A Amagi reportou um aumento de 55% ano a ano nas horas de visualização de FAST no segundo trimestre de 2026, o que demonstrou que o streaming gratuito já havia se tornado um comportamento de visualização rotineiro, em vez de uma opção alternativa de nicho.[1]Amagi, "Amagi Divulga Relatório AIRTIME de Junho de 2026: Horas de Visualização de FAST Crescem 55% em Relação ao Ano Anterior com Escalada do Atrito de Metadados," Sala de Imprensa da Amagi, www.amagi.com

Conversão Mais Rápida para Nível com Anúncios por Meio de Caminhos de Upgrade com Baixo Atrito

Os caminhos de upgrade com baixo atrito estão melhorando a economia do mercado de OTT Freemium porque as plataformas não precisam mais conquistar cada usuário por meio de uma proposta direta de assinatura pelo preço integral no primeiro ponto de contato. Os níveis gratuitos permitem que os serviços observem o que as pessoas assistem, com que frequência retornam, quando abandonam as sessões e quais títulos criam a intenção mais forte de continuar. Esses dados apoiam um melhor momento para as solicitações de upgrade premium, especialmente em torno de intervalos de temporada, bloqueios de acesso ou eventos ao vivo que criam uma razão mais clara para pagar. A Paramount Skydance reportou que sua convergência tecnológica de meados de 2026 entre o Pluto TV e o Paramount+ apoiaria recomendações entre serviços, demonstrando como o design da plataforma está sendo usado para transformar a descoberta gratuita em conversão paga. O mercado de OTT over-the-top (OTT) Freemium se beneficia sempre que esse funil melhora, porque cada usuário gratuito pode apoiar a receita atual de anúncios e o potencial de upgrade futuro sem exigir o mesmo nível de gastos com aquisição de novos clientes.

A Expansão do Inventário de TV Conectada Melhora a Profundidade de Monetização

A TV conectada está aprofundando a monetização no mercado de OTT Freemium porque a visualização em tela grande normalmente oferece um valor de anúncio mais forte do que a visualização em tela menor e frequentemente atrai orçamentos de marcas que preferem ambientes semelhantes à televisão. Os fabricantes de dispositivos também estão abrindo novas superfícies de anúncios antes do início de qualquer sessão de aplicativo, o que significa que a monetização agora começa no nível do sistema operacional, e não apenas dentro de uma biblioteca de conteúdo. A LG e a Teads expandiram sua parceria exclusiva de publicidade na tela inicial de Smart TVs para mais de duas dúzias de países em abril de 2026, ressaltando como os posicionamentos no nível do dispositivo estão se tornando uma parte central da estratégia de streaming com suporte publicitário. A Premion reportou que 50% da publicidade em TV conectada e OTT deveria ser comprada de forma programática em 2026, o que melhora a liquidez tanto para grandes plataformas quanto para operadores menores com inventário especializado. À medida que mais inventário se torna negociável, mensurável e mais fácil de comprar, o mercado de OTT Freemium pode aumentar o rendimento mesmo quando o crescimento de assinaturas premium é menos previsível.

Pacotes de Telecomunicações e Dispositivos Reduzem o Custo de Aquisição de Clientes

Os pacotes de telecomunicações e dispositivos estão ampliando o acesso ao mercado de OTT Freemium ao reduzir o número de decisões de compra separadas que um usuário ou domicílio precisa tomar. A Reliance Jio lançou um Passe OTT de INR 200 (USD 2,08) em maio de 2026 que agrupou 15 plataformas OTT, 30 GB de dados e 5G ilimitado por 28 dias, tornando o acesso a múltiplas plataformas muito mais fácil para usuários sensíveis ao preço na Índia. A marca O2 da Telefónica introduziu quatro planos domiciliares na Espanha em julho de 2026 que agruparam banda larga de fibra, dados móveis, Movistar Plus+, Netflix e Disney+ a partir de EUR 45 (USD 51,80) por mês. Essas estruturas reduzem os custos de aquisição para os serviços de streaming, diminuem o atrito de faturamento para os consumidores e aumentam o esforço necessário para cancelar um único serviço dentro de um pacote maior. No mercado de OTT Freemium, os pacotes são importantes porque tornam os níveis gratuitos mais fáceis de experimentar, mantêm os relacionamentos com o público ativos por mais tempo e aumentam a probabilidade de que um upgrade premium permaneça dentro do mesmo ambiente de faturamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Fadiga de Assinaturas Limita a Conversão Premium | -0.8% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| O Aumento dos Custos de Licenciamento e Produção de Conteúdo Original Comprime as Margens | -0.6% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| A Fragmentação da Mensuração de TV Conectada Enfraquece a Confiança dos Anunciantes | -0.4% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Regras de Privacidade e Limites de Carga de Anúncios Restringem o Rendimento de Segmentação | -0.3% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Fadiga de Assinaturas Limita a Conversão Premium

A fadiga de assinaturas está limitando quantos usuários gratuitos no mercado de OTT Freemium podem ser convertidos em assinantes pagos estáveis ao longo do tempo. O domicílio médio nos Estados Unidos assinou 4,2 serviços de streaming em 2026, e o crescimento de assinantes de SVOD premium nos Estados Unidos desacelerou para 7% em 2025, sugerindo uma base de demanda paga mais seletiva do que as plataformas desfrutavam durante o período de expansão anterior.[2]Antenna, "Relatório do Estado das Assinaturas do 1º Trimestre de 2026," O Estado do Streaming, thestateofstreaming.com Quando os espectadores entram e saem para um único título, um único evento esportivo ou uma curta janela sazonal, as plataformas podem manter alguns deles no nível gratuito, mas perdem parte da profundidade de receita que um relacionamento pago mais longo teria proporcionado. Isso deixa o mercado de OTT Freemium mais dependente do rendimento de anúncios por usuário, especialmente quando os mesmos espectadores não estão dispostos a manter múltiplas assinaturas pagas simultaneamente. O resultado não é um alcance de audiência mais fraco, mas um caminho mais difícil para a monetização premium em escala e uma margem mais apertada para os operadores que dependem de upgrades pagos para equilibrar os gastos com conteúdo.

O Aumento dos Custos de Licenciamento e Produção de Conteúdo Original Comprime as Margens

O aumento dos custos de licenciamento e produção original está apertando as margens em todo o mercado de OTT Freemium e está aumentando a vantagem detida pelas plataformas com maior escala ou controle mais amplo de biblioteca. Os gastos da Amazon com conteúdo de vídeo e música atingiram 22,4 bilhões de USD em 2025, um aumento de 10% em relação ao ano anterior, o que demonstrou o quão caro o fornecimento de conteúdo premium havia se tornado no streaming. Os níveis gratuitos estão mais expostos a essa pressão porque a receita de publicidade por hora de visualização geralmente é menor do que a receita de assinatura por hora de visualização, portanto, o mesmo aumento no custo de conteúdo tem um efeito mais pesado sobre a economia. As grandes plataformas com marcas fortes, bibliotecas extensas ou ecossistemas gerados por usuários podem distribuir esse ônus de forma mais eficaz do que os serviços de médio porte que dependem de licenciamento externo para retenção de audiência. No mercado de OTT Freemium, essa lacuna de custos favorece os players de escala, incentiva parcerias e pressiona os operadores menores a restringir seu foco a esportes, programação em idioma local ou outros nichos mais defensáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Telas Móveis Lideram Enquanto as Smart TVs Ganham Terreno

Smartphones e tablets responderam por 54,12% da participação do mercado de OTT Freemium em 2025, mantendo as telas móveis como o principal ponto de acesso em grande parte da demanda global. Essa posição reflete mercados onde o streaming alcançou os consumidores primeiro por meio de dados móveis, e não de banda larga fixa, e onde os usuários sensíveis ao preço ainda preferem o acesso portátil em vez de configurações de tela doméstica. A visualização em dispositivos móveis também se adapta a sessões curtas, uso durante o deslocamento e comportamento de segunda tela em casa, o que proporciona aos níveis gratuitos um fluxo constante de engajamento diário, mesmo quando o tempo de visualização por sessão não é tão longo quanto a visualização na televisão. Laptops e desktops ainda suportam o consumo de conteúdo de formato longo e algum uso estudantil e profissional, mas seu papel relativo está diminuindo à medida que o acesso por Smart TV se torna mais simples e difundido no lar. Outros tipos de dispositivos, incluindo bastões de streaming e consoles de jogos, permanecem relevantes onde o hardware legado de TV paga coexiste com hábitos de visualização mais recentes baseados em aplicativos e onde os domicílios continuam a experimentar várias formas de entretenimento conectado.

As Smart TVs devem se expandir a um CAGR de 9,48% até 2031, e essa parte do mercado de OTT Freemium está crescendo à medida que as telas de televisão suportam uma monetização de anúncios mais forte e uma descoberta de FAST mais fácil dentro dos sistemas operacionais dos dispositivos. A LG e a Teads ampliaram o alcance da publicidade na tela inicial de Smart TVs em abril de 2026, reforçando o valor do inventário pré-aplicativo para serviços que dependem de visualização financiada por anúncios. A iQIYI também usou sua Conferência Mundial de 2026 para destacar ferramentas de recomendação e criação baseadas em inteligência artificial, demonstrando como o setor de OTT Freemium está personalizando a entrega de conteúdo e o posicionamento de anúncios com base no contexto do dispositivo. A Fox Corporation reportou que manteria o Tubi e o The Roku Channel como serviços separados após o acordo com a Roku, o que sugeriu que o comportamento do usuário específico do dispositivo ainda importa o suficiente para moldar o design do produto em todo o mercado de OTT Freemium.

Por Tipo de Conteúdo: Bibliotecas de Filmes Apoiam a Escala Enquanto os Títulos Episódicos Aumentam o Engajamento

Filmes e longas-metragens responderam por 41,77% do mercado de OTT Freemium em 2025, mantendo as bibliotecas de filmes no centro da construção de escala do nível gratuito. Os catálogos de filmes licenciados geralmente são menos custosos de abastecer em volume do que grandes slates episódicos originais, portanto, permanecem uma base prática para canais FAST e serviços AVOD que precisam de amplitude antes de poderem justificar um investimento mais profundo. Isso ajuda a explicar por que vários serviços importantes primeiro construíram alcance de audiência por meio da profundidade do catálogo e só depois se expandiram de forma mais seletiva para originais, especiais e outros formatos de maior custo. Programas de TV e conteúdo episódico devem crescer a um CAGR de 10,21% até 2031 porque os arcos de história recorrentes criam visitas de retorno mais frequentes, hábitos de sessão mais estáveis e mais oportunidades de exibir anúncios ou solicitações de upgrade. Os documentários permanecem menores em volume, mas atraem públicos focados, suportam um ambiente de visualização mais controlado e se alinham bem com anunciantes que preferem ambientes de marca mais claros.

A categoria de outros tipos de conteúdo inclui esportes ao vivo, notícias, conteúdo gerado por usuários e micro-dramas de formato curto, e cada um desses formatos desempenha um papel diferente na retenção ou monetização dentro do mercado de OTT over-the-top (OTT) Freemium. A Paramount Skydance reportou que sua convergência entre o Pluto TV e o Paramount+ apoiaria recomendações entre serviços, dando aos títulos episódicos e documentários um papel mais claro no movimento do gratuito para o pago. A iQIYI reportou em 2026 que planejava lançar mais de 100 micro-dramas de formato curto internacionalmente, ressaltando como o setor de OTT Freemium trata a programação em micro-formato como uma alavanca de conteúdo escalável em mercados com foco em dispositivos móveis. Os esportes ao vivo continuam caros de garantir, mas permanecem uma das ferramentas mais fortes para visualização repetida, maior densidade de impressões de anúncios e pressão de upgrade quando os direitos estão disponíveis.

Análise Geográfica

A América do Norte deteve 38,38% da participação do mercado de OTT Freemium em 2025, tornando-se o maior contribuinte de receita. Os Estados Unidos permanecem centrais porque o uso de TV conectada é maduro, o streaming com suporte publicitário está profundamente estabelecido e os anunciantes pagam taxas mais fortes pelo inventário de streaming lá do que na maioria dos outros mercados. A Fox anunciou uma aquisição de 22 bilhões de USD da Roku em junho de 2026, e o negócio combinado deve controlar mais de 50% do inventário de FAST dos Estados Unidos, potencialmente remodelando o poder de compra de mídia, a alavancagem da plataforma e a economia de distribuição na região. O Canadá e o México são menores, mas ambos se beneficiam da mesma lógica de pacotes e dos padrões de adoção de TV conectada que suportam a visualização financiada por anúncios e tornam os níveis gratuitos mais fáceis de escalar. A América do Sul está se tornando um corredor mais forte para o mercado de OTT Freemium à medida que o uso de banda larga móvel e os modelos de faturamento de múltiplos serviços tornam o acesso mais fácil para as massas de audiência que permanecem sensíveis aos gastos diretos com assinaturas.

A Ásia-Pacífico deve registrar o crescimento regional mais rápido no mercado de OTT Freemium, com um CAGR de 10,64% até 2031. A Índia se destaca porque a JioStar tinha 500 milhões de usuários ativos mensais em 2026, e a Reliance Jio adicionou um passe de baixo custo que agrupou 15 serviços OTT em um único plano, fortalecendo tanto o alcance quanto a acessibilidade dentro de uma base muito grande com foco em dispositivos móveis. No Sudeste Asiático, a CelcomDigi lançou pacotes a partir de MYR 19,90 (USD 4,50) por mês em junho de 2026, demonstrando como os operadores regionais estão comprimindo os custos de acesso OTT por meio de um único relacionamento de faturamento. A China também permanece importante porque as plataformas domésticas operam modelos freemium dentro das regras locais de licenciamento e conformidade de conteúdo que moldam o que pode ser distribuído em escala e como a concorrência internacional entra no mercado. Em toda a região da Ásia-Pacífico, o mercado de OTT Freemium está se beneficiando da combinação de alcance móvel, demanda sensível ao preço, grandes audiências em idioma local e cooperação entre plataformas e telecomunicações.

A Europa combina plataformas fortes de emissoras locais com pressão crescente de serviços globais que investem mais em originais em idioma local para o mercado de OTT Freemium. O GDPR limita a precisão da publicidade comportamental na Europa e no Reino Unido, reduzindo a flexibilidade de segmentação e aumentando os requisitos de conformidade para operadores sem uma infraestrutura de dados mais robusta. No Oriente Médio, o Shahid confere ao MBC Group uma presença significativa com suporte publicitário junto às audiências de língua árabe, enquanto a África está em um estágio mais inicial de adoção, mas permanece importante para a futura expansão com foco em dispositivos móveis. A GSMA reportou em 2026 que a lacuna de cobertura de rede móvel da África havia se reduzido para 9%, o que apoia a perspectiva de alcance de longo prazo para o mercado de OTT over-the-top (OTT) Freemium, mesmo que as lacunas de acessibilidade e uso ainda limitem a monetização plena hoje.[3]GSMA, "A Economia Móvel 2026," GSMA, gsma.com

Cenário Competitivo

O mercado de OTT Freemium tem uma estrutura competitiva dividida, com um nível superior moderadamente concentrado de plataformas globais e uma camada regional mais ampla de emissoras, serviços apoiados por telecomunicações e operadores de nicho. A escala importa porque as maiores empresas podem distribuir os gastos com conteúdo, a infraestrutura de vendas de anúncios, o desenvolvimento de produtos, as ferramentas de mensuração e as parcerias de distribuição por uma base de audiência muito mais ampla. O acordo da Fox com a Roku foi o exemplo mais claro de 2026, porque reuniu o Tubi, o The Roku Channel e o sistema operacional da Roku em uma única estrutura que vinculou de forma mais estreita o inventário, a distribuição e os dados.[4]Fox Corporation, "Fox Corporation Adquire a Roku, Inc.," Fox Corporation, www.foxcorporation.com Esse tipo de alinhamento vertical é difícil para serviços menores replicarem, mesmo quando detêm posições fortes de conteúdo local ou reconhecimento de marca estabelecido em um país. Ao mesmo tempo, o mercado de OTT Freemium não está totalmente fechado, pois os players regionais ainda competem por atenção com profundidade linguística, familiaridade com emissoras, direitos esportivos locais e relacionamentos de audiência mais personalizados.

As parcerias entre plataformas também estão mudando a competição no mercado de OTT Freemium, especialmente quando nenhum serviço único pode atender a todas as necessidades de audiência por conta própria. A Viu e a iQIYI International anunciaram um pacote para a Indonésia, Tailândia, Filipinas e Malásia em junho de 2026, que combinou conteúdo local do Sudeste Asiático com a profundidade de dramas chineses em uma única oferta. A JioStar também introduziu o JAMS em 2026, um pipeline de produção nativo de inteligência artificial destinado a apoiar a criação de conteúdo premium em idiomas indianos com maior velocidade e escala. Esses movimentos mostram que o mercado de OTT Freemium está competindo em operações de conteúdo, localização e eficiência de fluxo de trabalho, não apenas no tamanho do catálogo principal. O mesmo padrão aparece quando os serviços usam relacionamentos com telecomunicações e parcerias de hardware para construir alcance de forma mais eficiente do que o marketing digital direto pode oferecer por conta própria.

A mensuração e a qualidade dos dados estão se tornando linhas de separação mais rígidas dentro do mercado de OTT Freemium. A Rakuten TV ingressou no painel BARB no Reino Unido em 2026, e seu alcance semanal inicial de 2 milhões de espectadores mostrou por que a mensuração por terceiros continua importante para conquistar orçamentos de anúncios premium em mercados regulamentados. A Amagi reportou em seu Relatório AIRTIME de junho de 2026 que a qualidade dos metadados era um fator determinante no desempenho de receita em 6.500 entregas de canais FAST, indicando que a disciplina operacional agora molda a monetização tanto quanto a aquisição de conteúdo. Isso deixa o mercado de OTT over-the-top (OTT) Freemium aberto a empresas que conseguem combinar boa programação local com mensuração confiável, metadados mais limpos e confiança mais estável dos anunciantes.

Líderes do Setor de OTT Freemium

-

Netflix, Inc.

-

Google LLC

-

Amazon.com, Inc.

-

The Walt Disney Company

-

Comcast Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A marca O2 da Telefónica na Espanha introduziu quatro novos planos domiciliares agrupando banda larga de fibra, dados móveis, Movistar Plus+, Netflix e Disney+, a partir de EUR 45 (USD 51,80) por mês. O lançamento marcou a integração mais abrangente de pacotes de streaming da O2 até o momento e deve reduzir os custos de aquisição de clientes por plataforma para o Disney+ e a Netflix no mercado espanhol, ao mesmo tempo em que eleva a receita média por usuário de conectividade domiciliar da Telefónica.

- Julho de 2026: A iQIYI International reportou que seu conteúdo de tendência global para o primeiro semestre de 2026 gerou um aumento de 130% ano a ano no total de visualizações em sua plataforma internacional, impulsionado por dramas chineses e micro-dramas entregues em 13 idiomas por meio de dublagem dedicada e da iniciativa de engajamento de fãs iQIYI Starship Project. Sete dramas chineses com dublagem em tailandês entraram no top 10 local da Tailândia, refletindo o sucesso da plataforma em converter a afinidade cultural pelo IP chinês em audiências AVOD endereçáveis no Sudeste Asiático.

- Julho de 2026: O ZEE5 ultrapassou 200 milhões de usuários registrados e garantiu os direitos do torneio ICC e do críquete da IPL como parte de uma agressiva mudança liderada por esportes, com a Zee Entertainment Enterprises reportando que a receita do ZEE5 nos primeiros nove meses do exercício fiscal de 2026 aumentou 45% em relação ao ano anterior. A aquisição dos direitos de críquete posicionou o ZEE5 para recuperar a participação de audiência perdida para o JioHotstar, usando eventos esportivos ao vivo como o tipo de conteúdo de maior frequência para impulsionar tanto as impressões de anúncios quanto os upgrades para o nível premium.

- Junho de 2026: A Fox Corporation anunciou uma aquisição em dinheiro e ações de 22 bilhões de USD da Roku, combinando o Tubi, sua lucrativa plataforma AVOD, com o The Roku Channel e o sistema operacional de TV conectada da Roku. O CEO Lachlan Murdoch confirmou que as 2 plataformas seriam mantidas como serviços separados devido à sobreposição de 1/3 de audiência, o que efetivamente triplica o alcance combinado, e que a aquisição posiciona a Fox-Roku para controlar mais de 50% do inventário de TV de streaming gratuito com suporte publicitário dos Estados Unidos.

Escopo do Relatório do Mercado de OTT Freemium Global

O mercado de OTT Freemium compreende serviços de streaming de vídeo over-the-top (OTT) que oferecem aos usuários acesso gratuito a uma biblioteca de conteúdo de vídeo digital, com níveis de assinatura premium ou recursos pagos que desbloqueiam conteúdo adicional, experiências de visualização aprimoradas ou acesso sem anúncios. Essas plataformas entregam conteúdo pela internet em múltiplos dispositivos conectados, permitindo que os usuários façam streaming de filmes, séries de televisão, documentários e outras programações de vídeo sem depender de serviços tradicionais de televisão por radiodifusão, cabo ou satélite.

O Relatório do Mercado de OTT Freemium é Segmentado por Tipo de Dispositivo (Smartphones e Tablets, Smart TVs, Laptops e Desktops e Outros Tipos de Dispositivos), Tipo de Conteúdo (Filmes e Longas-Metragens, Programas de TV e Conteúdo Episódico, Documentários e Outros Tipos de Conteúdo) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Smartphones e Tablets |

| Smart TVs |

| Laptops e Desktops |

| Outros Tipos de Dispositivos |

| Filmes e Longas-Metragens |

| Programas de TV e Conteúdo Episódico |

| Documentários |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Dispositivo | Smartphones e Tablets | |

| Smart TVs | ||

| Laptops e Desktops | ||

| Outros Tipos de Dispositivos | ||

| Por Tipo de Conteúdo | Filmes e Longas-Metragens | |

| Programas de TV e Conteúdo Episódico | ||

| Documentários | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de OTT Freemium até 2031?

O tamanho do mercado de OTT Freemium foi de 26,02 bilhões de USD em 2025, é estimado em 27,76 bilhões de USD em 2026 e deve atingir 42,57 bilhões de USD até 2031 a um CAGR de 8,92%.

Qual categoria de dispositivo lidera a geração de receita em OTT Freemium?

Smartphones e tablets lideraram com 54,12% de participação em 2025, refletindo a força da visualização com foco em dispositivos móveis e o papel do acesso portátil no comportamento diário de streaming.

Qual formato de conteúdo está crescendo mais rapidamente nas plataformas de streaming com suporte publicitário?

Programas de TV e conteúdo episódico devem crescer a um CAGR de 10,21% até 2031 porque a visualização serializada cria um tráfego de retorno mais forte e uma exposição a anúncios mais frequente.

Qual região está liderando e qual está se expandindo mais rapidamente?

A América do Norte deteve a maior participação de 38,38% em 2025, enquanto a Ásia-Pacífico deve crescer mais rapidamente a um CAGR de 10,64% até 2031.

Por que os pacotes de telecomunicações são importantes para a competição no streaming?

Os pacotes reduzem os custos de aquisição, simplificam o faturamento e mantêm os usuários dentro de um pacote de serviços maior, o que ajuda tanto na experimentação do nível gratuito quanto na retenção premium.

O que está moldando a competição entre os principais operadores de plataformas em 2026?

A integração vertical, os pacotes regionais, os fluxos de trabalho de conteúdo liderados por inteligência artificial e uma mensuração de audiência mais robusta estão moldando as posições competitivas, com Fox-Roku, Viu-iQIYI, JioStar, Rakuten TV e Amagi se destacando no ciclo atual.

Página atualizada pela última vez em: