Tamanho e Participação do Mercado Europeu de Equipamentos de Carregamento para Veículos Elétricos (VE)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

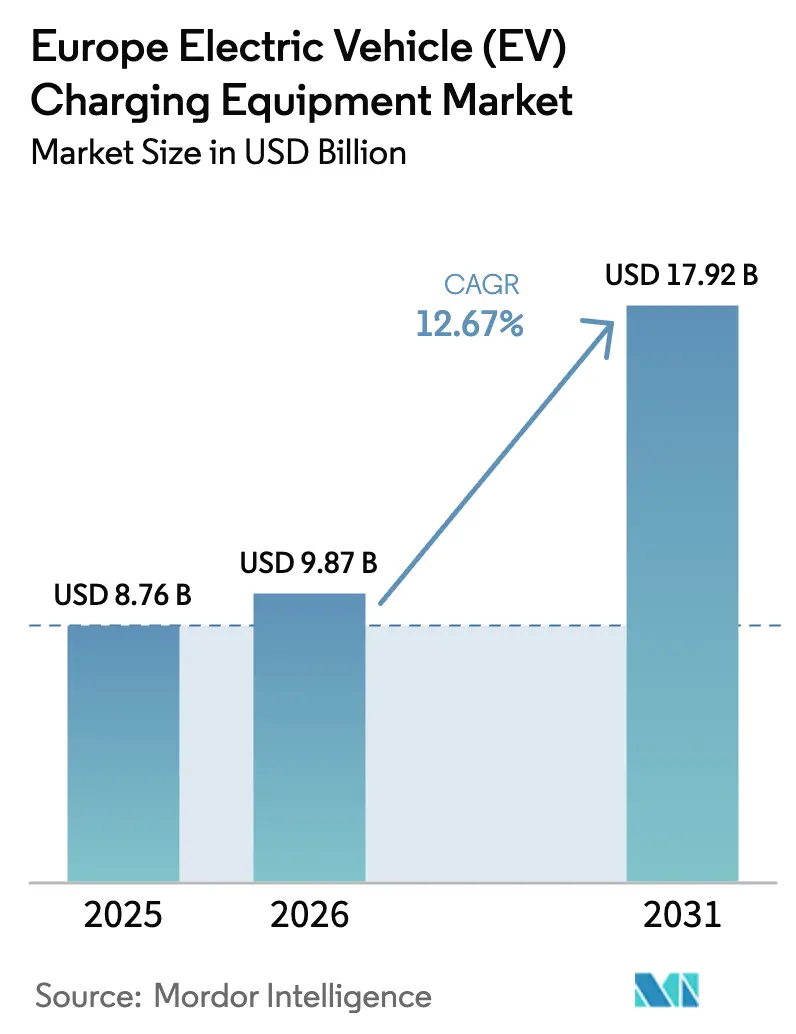

| Tamanho do mercado no ano base (2025) | 8.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Equipamentos de Carregamento para Veículos Elétricos (VE) por Mordor Intelligence

O tamanho do Mercado Europeu de Equipamentos de Carregamento para Veículos Elétricos em 2026 é estimado em USD 9,87 bilhões, crescendo a partir do valor de 2025 de USD 8,76 bilhões, com projeções para 2031 mostrando USD 17,92 bilhões, crescendo a um CAGR de 12,67% no período 2026-2031.

A demanda decorre de regulamentações vinculantes da União Europeia que exigem carregadores rápidos a cada 60 quilômetros nos corredores da Rede Transeuropeia de Transportes, da rápida transição para hardware ultra-rápido e de classe megawatt, e de programas nacionais de subsídios que reduzem os custos iniciais para instalações residenciais e públicas. Os fornecedores de equipamentos se beneficiam de licitações governamentais plurianuais que estabilizam as carteiras de pedidos, enquanto as regras de interoperabilidade reduzem o risco de ativos obsoletos e incentivam as viagens transfronteiriças. Uma base instalada crescente de caminhões elétricos a bateria eleva o interesse em sistemas de 1 megawatt, e os carregadores com capacidade de veículo para rede melhoram a viabilidade econômica dos projetos ao desbloquear receitas de balanceamento da rede. Ao mesmo tempo, o congestionamento da rede de distribuição e os preços voláteis de eletricidade no atacado comprimem as margens e prolongam os períodos de retorno do investimento para os operadores de pontos de carregamento.

Principais Conclusões do Relatório

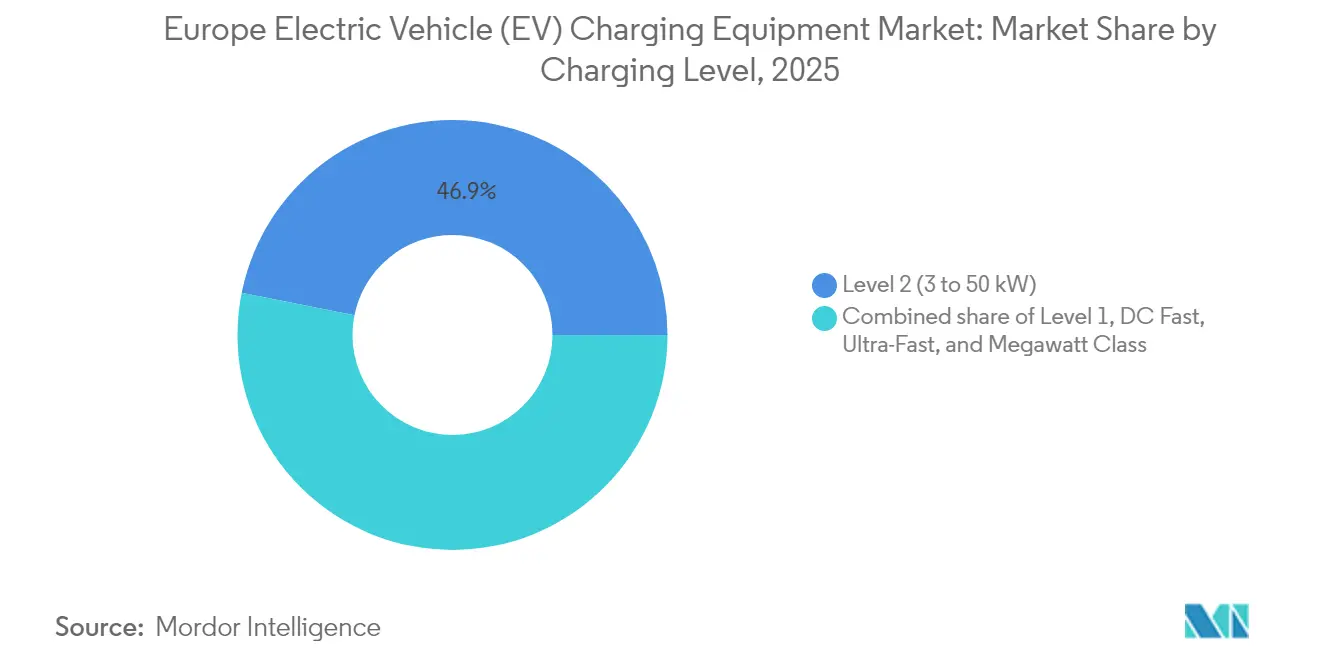

- Por nível de carregamento, os equipamentos de Nível 2 detinham 46,85% da participação do mercado europeu de equipamentos de carregamento para veículos elétricos em 2025, enquanto os sistemas de classe megawatt têm previsão de expansão a um CAGR de 23,88% até 2031.

- Por local de instalação, os locais residenciais responderam por 39,55% da receita em 2025; os locais municipais públicos têm projeção de registrar o crescimento mais rápido, com um CAGR de 23,15% até 2031.

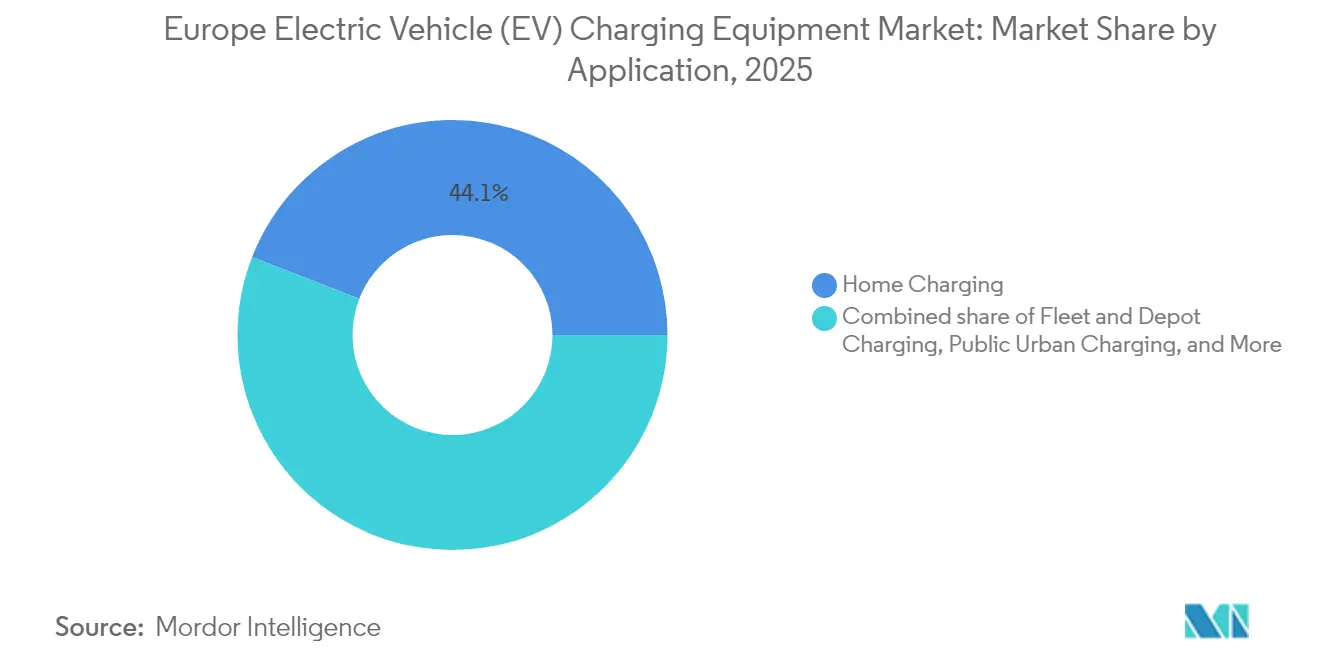

- Por aplicação, o carregamento residencial capturou uma participação de 44,10% do tamanho do mercado europeu de equipamentos de carregamento para veículos elétricos em 2025, enquanto o carregamento de frotas e depósitos deve crescer a um CAGR de 29,09% ao longo do período de previsão.

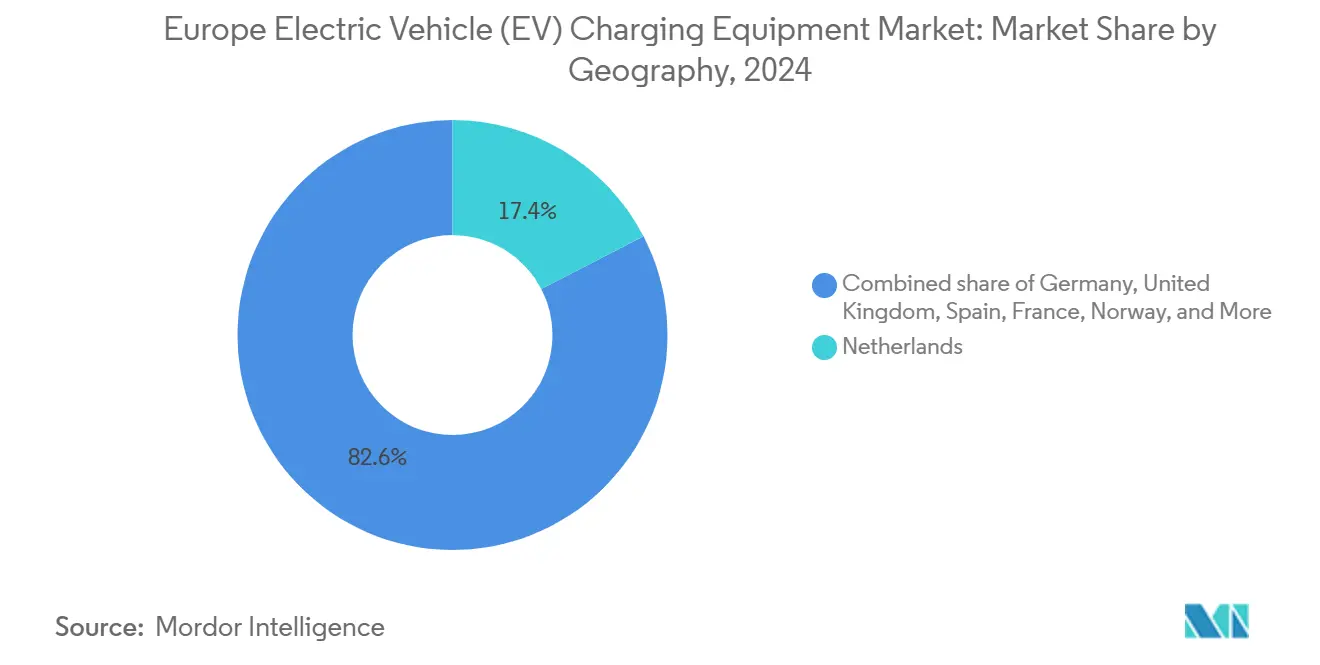

- Por geografia, os Países Baixos contribuíram com 17,10% da receita de 2025; espera-se que a Espanha cresça a um CAGR de 22,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Equipamentos de Carregamento para Veículos Elétricos (VE)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de VEs e investimentos relacionados | 3.20% | Pan-Europeu, mais forte na Alemanha, França e países nórdicos | Médio prazo (2-4 anos) |

| Expansão de redes públicas apoiada pelo governo | 2.80% | Em toda a UE, concentrada nos estados do corredor TEN-T | Curto prazo (≤ 2 anos) |

| Mandato de carregadores rápidos da AFIR da UE | 2.50% | Membros do corredor TEN-T | Curto prazo (≤ 2 anos) |

| Fluxos de receita de balanceamento da rede | 2.10% | Alemanha, Países Baixos, Dinamarca, Reino Unido | Médio prazo (2-4 anos) |

| Pacotes de energia solar com carregador no varejo de energia | 1.60% | Alemanha, Reino Unido, Países Baixos, Espanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de VEs e Investimentos Relacionados

Os registros de veículos elétricos a bateria atingiram 3,2 milhões de unidades em 2024, e a Associação Europeia de Fabricantes de Automóveis projeta uma frota de mais de 50 milhões de VEs nas estradas até 2030.[1]ACEA, "Dados de Registro de Novos Carros de Passeio 2025," acea.auto As montadoras agora incorporam investimentos em carregamento de alta potência em suas estratégias de produto; o consórcio IONITY sozinho garantiu EUR 700 milhões em 2024 para expandir sua rede para 7.000 carregadores com capacidade de 350 kW. Volumes maiores de veículos aumentam a utilização dos carregadores, o que melhora a certeza de receita para os fornecedores de equipamentos. Os compradores de frotas baseiam as aquisições na cobertura de corredores, e não em subsídios ao consumidor, estabilizando a demanda de hardware a longo prazo.

Expansão de Redes de Carregamento Público Apoiada pelo Governo

Os estados-membros alocaram mais de EUR 10 bilhões para implantações de carregamento público entre 2024 e 2030, liderados pelo programa Deutschlandnetz da Alemanha, no valor de EUR 5,5 bilhões, e pelo reinvestimento de EUR 1,9 bilhão da França em corredores rodoviários.[2]Comissão Europeia, "Regulamento sobre a Infraestrutura de Combustíveis Alternativos," transport.ec.europa.eu Os marcos de licitação especificam potências mínimas de saída e recursos de interoperabilidade, de modo que os fornecedores de hardware enfatizam a medição certificada e a capacidade de atualização remota. A licitação competitiva comprime as margens, mas os contratos plurianuais compensam a pressão sobre os preços por meio de escala de volume.

Mandato de Carregadores Rápidos da AFIR da UE

O Regulamento sobre a Infraestrutura de Combustíveis Alternativos, em vigor desde abril de 2024, obriga cada estado-membro a garantir um carregador de 150 kW a cada 60 quilômetros para carros e uma unidade de 350 kW para caminhões nas rotas TEN-T até 2025. O cumprimento estimula a demanda de classe megawatt e impõe pagamento sem contato juntamente com prontidão para carregamento inteligente. Os fornecedores respondem com módulos de potência modulares e atualizações de software via rede que garantem a longevidade das instalações.

Fluxos de Receita de Balanceamento da Rede Desbloqueando o Retorno sobre o Investimento dos Carregadores

O carregamento bidirecional e as tarifas dinâmicas de eletricidade permitem que os proprietários de estações obtenham renda com a regulação de frequência e a resposta à demanda. A Alemanha agora exige que as concessionárias ofereçam tarifas dinâmicas, permitindo que residências ou depósitos comprem energia a preços baixos nos horários de menor demanda e a revendam em momentos de escassez.[3]Eurelectric, "Teste de Estresse do Sistema de Energia 2025," eurelectric.org Os modelos de carregadores que cumprem a norma ISO 15118-20 e suportam funções de veículo para rede podem reduzir os períodos de retorno do investimento em dois anos nos segmentos de mercado mais avançados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de instalação e conexão à rede | -1.80% | Pan-Europeu, agudo em áreas rurais | Curto prazo (≤ 2 anos) |

| Congestionamento da rede de distribuição | -2.30% | Reino Unido, Alemanha, Países Baixos, Bélgica | Médio prazo (2-4 anos) |

| Padrões fragmentados de pagamento e roaming | -1.20% | Corredores transfronteiriços, Europa Oriental | Curto prazo (≤ 2 anos) |

| Aumento dos preços de eletricidade | -1.50% | Alemanha, Reino Unido, Itália, Espanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Instalação e Conexão à Rede

A implantação de um carregador rápido de 150 kW pode custar até EUR 300.000, com as taxas de rede representando até metade do total.[4]Eurelectric, "Relatório Conectando os Pontos," eurelectric.org Os locais rurais frequentemente necessitam de cabeamento em escala quilométrica e novos transformadores, o que eleva os níveis de utilização para o ponto de equilíbrio. Para reduzir as barreiras, os fornecedores promovem armários modulares que alimentam vários dispensadores de 50 kW, trocando velocidade de pico por menores encargos de conexão.

Congestionamento da Rede de Distribuição e Atrasos nos Transformadores

Mais de 90% dos ativos de média tensão da Europa têm mais de 10 anos, e os prazos de entrega de transformadores ultrapassaram dois anos em 2024. Os operadores de distribuição às vezes impõem moratórias em novas conexões, retardando a implantação de carregadores mesmo quando o capital está disponível. Os sistemas com buffer de bateria atenuam os picos de demanda, mas acrescentam até EUR 100.000 por local em custos de armazenamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Carregamento: Rápida Adoção de Sistemas de Classe Megawatt

As unidades megawatt acima de 350 kW estão preparadas para um CAGR de 23,88%, impulsionadas pelos mandatos de eletrificação de caminhões que exigem paridade de reabastecimento abaixo de 30 minutos em relação ao diesel. A Milence instalou o primeiro sistema comercial de 1 MW em Antuérpia-Bruges em 2024, demonstrando viabilidade técnica. Os equipamentos de Nível 2 mantiveram uma participação de 46,85% em 2025, graças à vasta base residencial e de locais de trabalho em todo o mercado europeu de equipamentos de carregamento para veículos elétricos. Os fornecedores especializados em hardware de CC de médio alcance sentem pressão à medida que os operadores de frotas e concessionárias de rodovias avançam diretamente para a tecnologia ultra-rápida. O tamanho do mercado europeu de equipamentos de carregamento para veículos elétricos para o Nível 2 permanece significativo, mas as taxas de crescimento favorecem os segmentos de maior potência.

Os especialistas em CA doméstico ajustam sua estratégia de acordo. A Alfen saiu da fabricação de CC de médio alcance no início de 2025 para se concentrar em linhas de CA de alto volume, enquanto a Siemens ampliou sua plataforma de 300 kW por meio de uma parceria com a E.ON. Os operadores preferem fornecedores capazes de agrupar hardware, software e manutenção, o que favorece empresas com ofertas verticalmente integradas. A aceleração esperada nas implantações de megawatt deve elevar a participação de mercado europeu de equipamentos de carregamento para veículos elétricos dos sistemas de alta potência do patamar atual de um único dígito para a faixa dos vinte por cento até o final da década.

Por Local de Instalação: Redes Municipais Impulsionam a Expansão do Acesso Público

Os carregadores municipais públicos têm previsão de registrar um CAGR de 23,15% de 2026 a 2031, o ritmo mais rápido entre os locais de instalação, à medida que as cidades implantam unidades em vias públicas e calçadas para atender às regras de acessibilidade da AFIR e oferecer aos moradores de apartamentos acesso confiável à energia. Os locais residenciais mantiveram 39,55% da participação do mercado europeu de equipamentos de carregamento para veículos elétricos em 2025, apoiados pelo carregamento noturno que aproveita as horas de tarifa reduzida e mantém os custos domésticos até 40% abaixo das tarifas das estações públicas. O desconto de EUR 600–1.800 por carregador residencial da Itália em abril de 2025 deve impulsionar as vendas de Nível 2 no restante do ano, compensando parcialmente o crescimento mais lento na Alemanha após a eliminação dos subsídios federais de compra ter reduzido os registros de BEV em 2024. As licitações municipais agora especificam medição certificada pelo Eichrecht e gerenciamento dinâmico de carga; o acordo de janeiro de 2025 entre a Alfen e a E.ON Drive Infrastructure para mais de 300 postos de tomada dupla em Berlim, Dortmund, Essen e Bochum ilustra a escala crescente dos pedidos públicos.

As cidades preferem contratos turnkey que agrupam hardware, instalação e serviço plurianual, um modelo observado no Reino Unido, onde os conselhos de Devon e Torbay lançaram um programa de vias públicas de GBP 780 milhões em dezembro de 2024 para superar os longos prazos de entrega de transformadores usando armários de menor potência e buffer de bateria. Os centros de transporte, como aeroportos e portos, ainda oferecem a melhor utilização, acima de 20 sessões por carregador por dia, mas sua taxa de crescimento fica atrás das redes municipais públicas à medida que as preocupações com equidade ganham destaque. Os locais comerciais e de varejo capturam a demanda de locais de trabalho e destinos em shopping centers e hotéis, mas enfrentam margens mais estreitas à medida que os proprietários negociam acordos de compartilhamento de receita que pressionam os preços dos equipamentos. A confiança municipal em soluções automatizadas está crescendo; o Porto de Roterdã encomendou robôs de carregamento autônomos em 2024 para reduzir despesas com mão de obra e viabilizar o serviço 24 horas. Ao longo do horizonte de previsão, as implantações municipais públicas ancorarão a expansão do tamanho do mercado europeu de equipamentos de carregamento para veículos elétricos, enquanto os segmentos residencial e comercial transitam de construções em novos locais para atualizações tecnológicas e densificação de redes.

Por Aplicação: Carregamento de Frotas e Depósitos Supera Todos os Segmentos

As instalações de frotas e depósitos crescerão a um CAGR de 29,09%, impulsionadas por vantagens de custo total que superam 30% em relação às operações a diesel em vários estados-membros. As zonas de emissão zero urbanas proíbem vans de combustão interna após 2030, e as autoridades de transporte público em Hamburgo e Bruxelas já realizaram pedidos de carregadores de várias centenas de unidades. O carregamento residencial manteve uma participação de 44,10% em 2025, mas o impulso se inclina para depósitos de frotas centralizados que requerem software de carregamento inteligente para equilibrar os cronogramas de rotas com as tarifas de eletricidade.

O carregamento no local de trabalho depende das preferências corporativas de retorno ao escritório e permanece menos previsível. Os locais urbanos públicos intervêm para atender aos residentes sem estacionamento dedicado, mas enfrentam restrições de conexão em distritos densos. No geral, a mudança de instalações privadas para instalações de frotas intensifica as especificações de hardware para durabilidade e integração de backend, remodelando os portfólios de fornecedores em todo o mercado europeu de equipamentos de carregamento para veículos elétricos.

Análise Geográfica

Os Países Baixos geraram 17,10% da receita de 2025, a segunda maior contribuição nacional após a Alemanha, graças aos VEs capturando mais de 30% das vendas de novos carros e a um marco regulatório que impõe roaming aberto e preços transparentes, condições que aceleram as implantações de carregadores e mantêm as taxas de utilização elevadas. A Espanha é a geografia de crescimento mais rápido, com um CAGR de 22,24% projetado para 2026-2031, à medida que um programa de investimento de EUR 1,9 bilhão anunciado em setembro de 2024 se compromete com 10 carregadores a cada 25 quilômetros nas principais rodovias e expande a cobertura rural para corrigir a subimplantação histórica. A Alemanha manteve a maior fatia da participação do mercado europeu de equipamentos de carregamento para veículos elétricos, com 26,55% em 2025; seu plano Deutschlandnetz de EUR 5,5 bilhões e as regras de medição Eichrecht criam uma barreira de medição certificada que favorece os fornecedores já aprovados pelas autoridades de calibração. A França igualou o nível de financiamento público da Espanha com outra injeção de EUR 1,9 bilhão e, em maio de 2024, sua autoridade de concorrência pressionou por regras mais rígidas de transparência de preços, uma postura que deve acelerar a adoção de padrões abertos.

A Itália reabriu seu programa de desconto residencial em abril de 2025, oferecendo EUR 600–1.800 por unidade de Nível 2, o que deve impulsionar as vendas no segundo semestre do ano e reduzir a lacuna de infraestrutura norte-sul que há muito limita o tamanho do mercado europeu de equipamentos de carregamento para veículos elétricos no Sul da Europa. O Reino Unido enfrenta tempos de espera por transformadores de 18 a 24 meses, tornando os armários modulares de 50 kW e os sistemas com buffer de bateria alternativas atraentes que reduzem a amperagem de conexão à rede em até 60%. A parceria Siemens–E.ON, revelada em setembro de 2024, tem como alvo pelo menos 1.000 pontos de alta potência por ano na Alemanha, Itália, Suécia e Reino Unido, sinalizando a contínua consolidação transfronteiriça entre fornecedores verticalmente integrados capazes de agrupar hardware, software e contratos de serviço de longo prazo.

Os países nórdicos continuarão a superar os pares continentais a um CAGR de 21,83%, apoiados pelo plano de corredor de NOK 3 bilhões (USD 255 milhões) da Noruega, eletricidade no varejo abaixo de EUR 0,10 por kWh e pré-condicionamento de bateria em clima frio que preserva a velocidade de carregamento. A Circle K da Suécia expandiu sua rede de CC em 2024, a PowerGo da Dinamarca abriu novos hubs, e a Kempower da Finlândia estabeleceu um escritório em Düsseldorf para atender à região DACH, ilustrando como os campeões regionais exportam conhecimento para mercados maiores. A Rússia e o Restante da Europa ficam para trás porque a adoção de VEs permanece em um único dígito, o acesso ao Fundo de Recuperação e Resiliência da UE é limitado e, no caso da Rússia, as restrições geopolíticas dificultam o investimento estrangeiro e o fornecimento de peças. No geral, persistem espaços em branco ao longo das rotas TEN-T da Europa Oriental, onde a densidade de carregadores ainda está abaixo da metade dos limites da AFIR, e os fornecedores que dominam o licenciamento local podem capturar crescimento desproporcional à medida que o prazo de 2025 da regulamentação se aproxima.

Cenário Competitivo

Os 10 principais fornecedores detinham aproximadamente 45% da receita do mercado europeu de equipamentos de carregamento para veículos elétricos em 2024, apontando para uma fragmentação moderada. Gigantes tradicionais de equipamentos de energia, como ABB, Siemens e Schneider Electric, capitalizam décadas de expertise em redes e tecnologia de medição certificada. Fabricantes especializados como Kempower e Wallbox se diferenciam por meio de arquitetura modular e software. As montadoras de veículos adicionam pressão competitiva ao financiar redes proprietárias; a Tesla abriu mais de 1.000 estações Supercharger para veículos não Tesla em 2024, em conformidade com as regras de interoperabilidade.

A atividade de patentes permanece intensa. Um estudo do Instituto Europeu de Patentes e da Agência Internacional de Energia mostra que a região controla 22% das patentes globais de inovação em redes, embora a China tenha ultrapassado a UE como o maior depositante em 2022. A joint venture da Schneider Electric com a StarCharge combina um histórico global de entrega de 2 milhões de carregadores com força de distribuição local. As ofertas de financiamento como serviço da DLL ou de outras empresas de leasing reduzem os obstáculos de capital para os compradores de frotas, expandindo a demanda endereçável. As certificações de interoperabilidade, como OCPP 2.0.1 e ISO 15118, tornam-se pré-requisitos de aquisição, de modo que os fornecedores sem suporte avançado de cibersegurança e carregamento plug-and-charge correm o risco de exclusão de novas licitações.

Líderes do Setor Europeu de Equipamentos de Carregamento para Veículos Elétricos (VE)

ABB Ltd

Siemens AG

Tesla Inc.

Schneider Electric SE

ChargePoint Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Alfen lançou os carregadores Eve Single Plus e Eve Double Plus que suportam carregamento bidirecional ISO 15118-20 e recursos plug-and-charge, com lançamento comercial previsto para o quarto trimestre de 2025.

- Abril de 2025: Atlante, Electra, Fastned e IONITY criaram a Spark Alliance, combinando 11.000 carregadores de alta potência em 25 países em um aplicativo compartilhado com roaming completo planejado para o final de 2025.

- Abril de 2025: A Itália reabriu seu programa de desconto residencial, oferecendo EUR 600-1.800 para carregadores residenciais, com expectativa de acelerar a demanda de Nível 2 no segundo semestre de 2025.

- Janeiro de 2025: A Alfen assinou um acordo de estrutura de quatro anos com a E.ON Drive Infrastructure para fornecer carregadores de CA certificados para projetos públicos em Berlim, Dortmund, Essen e Bochum.

Escopo do Relatório do Mercado Europeu de Equipamentos de Carregamento para Veículos Elétricos (VE)

Os equipamentos de carregamento para veículos elétricos (VE) referem-se aos equipamentos e à infraestrutura utilizados para carregar veículos elétricos em casa ou em espaços comerciais e públicos. Os equipamentos de carregamento para VE desempenham um papel crucial na adoção generalizada de veículos elétricos na Europa. A disponibilidade de uma infraestrutura robusta de carregamento para VE é essencial para superar a ansiedade de autonomia, uma preocupação primária para potenciais compradores de VE. Contribui para a redução das emissões de carbono e a melhoria da qualidade do ar.

O mercado europeu de equipamentos de carregamento para veículos elétricos (VE) é segmentado em Por Nível de Carregamento (Nível 1 (Até 3 kW), Nível 2 (3 a 50 kW), Carregamento Rápido em CC (50 a 150 kW), Ultra-Rápido (150 a 350 kW) e Classe Megawatt (Acima de 350 kW)), Por Local de Instalação (Residencial, Comercial e Varejo, Municipal Público e Centros de Transporte (Aeroportos, Portos)), Por Aplicação (Carregamento Residencial, Carregamento no Local de Trabalho, Carregamento Urbano Público, Carregamento Rápido em Corredor Rodoviário/Em Rota, Carregamento de Frotas e Depósitos), Por Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Países Baixos, Noruega, Rússia e Restante da Europa). O relatório também abrange o tamanho do mercado e as previsões para o mercado europeu de equipamentos de carregamento para veículos elétricos (VE) nos principais países. O relatório oferece o tamanho do mercado e as previsões para o mercado em unidades para todos os segmentos acima.

| Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) |

| Carregamento Rápido em CC (50 a 150 kW) |

| Ultra-Rápido (150 a 350 kW) |

| Classe Megawatt (Acima de 350 kW) |

| Residencial |

| Comercial e Varejo |

| Municipal Público |

| Centros de Transporte (Aeroportos, Portos) |

| Carregamento Residencial |

| Carregamento no Local de Trabalho |

| Carregamento Urbano Público |

| Carregamento Rápido em Corredor Rodoviário/Em Rota |

| Carregamento de Frotas e Depósitos |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Noruega |

| Rússia |

| Restante da Europa |

| Por Nível de Carregamento | Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) | |

| Carregamento Rápido em CC (50 a 150 kW) | |

| Ultra-Rápido (150 a 350 kW) | |

| Classe Megawatt (Acima de 350 kW) | |

| Por Local de Instalação | Residencial |

| Comercial e Varejo | |

| Municipal Público | |

| Centros de Transporte (Aeroportos, Portos) | |

| Por Aplicação | Carregamento Residencial |

| Carregamento no Local de Trabalho | |

| Carregamento Urbano Público | |

| Carregamento Rápido em Corredor Rodoviário/Em Rota | |

| Carregamento de Frotas e Depósitos | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Noruega | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de equipamentos de carregamento para veículos elétricos até 2031?

Espera-se que o mercado atinja USD 17,92 bilhões até 2031 a um CAGR de 12,67%.

Qual nível de carregamento está crescendo mais rapidamente na Europa?

Os sistemas de classe megawatt acima de 350 kW têm previsão de crescer a um CAGR de 23,88% até 2031.

Como os serviços de balanceamento da rede melhoram a viabilidade econômica dos carregadores?

Os carregadores bidirecionais podem vender energia armazenada de volta à rede, reduzindo os períodos de retorno do investimento em até dois anos.

Qual sub-região europeia lidera o crescimento futuro?

A Espanha tem previsão de registrar o crescimento regional mais rápido, com um CAGR de 22,24% até 2031.

Por que os centros de transporte são importantes para a implantação de carregadores?

Aeroportos e portos registram taxas de utilização acima de 20 sessões por dia, sustentando um CAGR de 20,74% para esta categoria de local.

Página atualizada pela última vez em: