Tamanho e Participação do Mercado de Consumo de Água em Data Centers da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

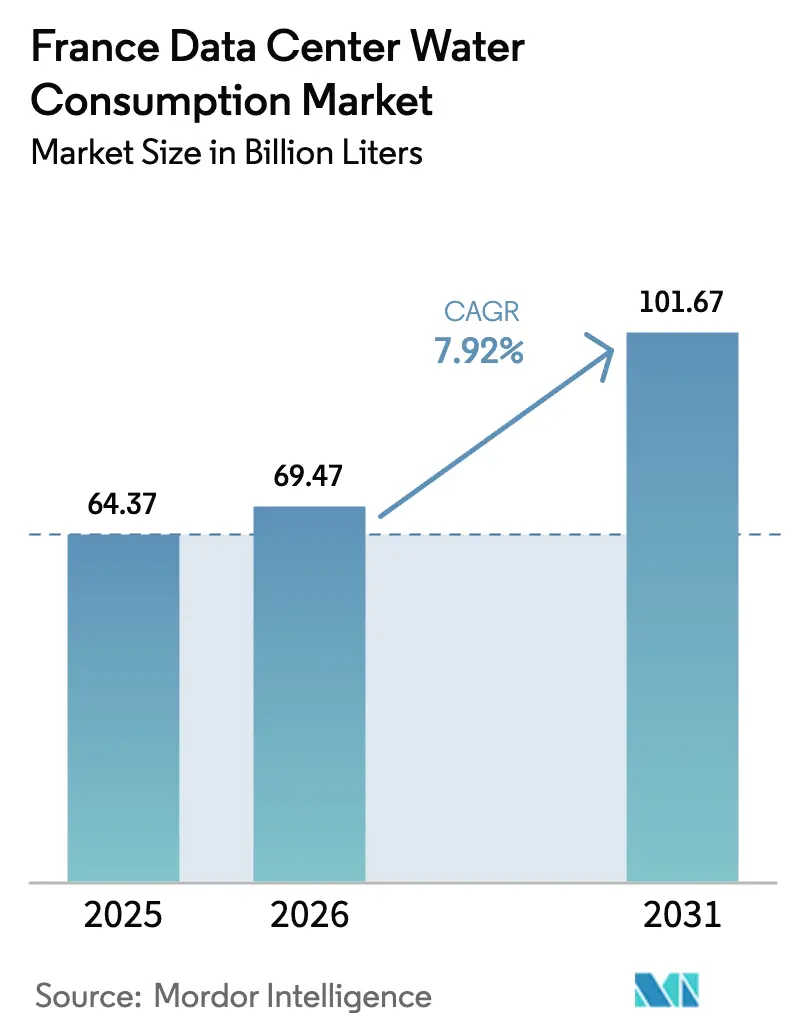

| Tamanho do mercado no ano base (2025) | 64.37 Bilhões de litros |

| Volume do Mercado (2026) | 69.47 Bilhões de litros |

| Volume do Mercado (2031) | 101.67 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 7.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers da França por Mordor Intelligence

O tamanho do Mercado de Consumo de Água em Data Centers da França em 2026 é estimado em 69,47 bilhões de litros, crescendo a partir do valor de 64,37 bilhões de litros em 2025, com projeções para 2031 indicando 101,67 bilhões de litros, crescendo a um CAGR de 7,92% no período de 2026 a 2031. A trajetória de crescimento está ancorada na expansão de instalações hyperscale nos arredores de Paris, na recuperação obrigatória de calor residual para instalações acima de 1 megawatt e nos compromissos dos provedores de nuvem de operar campi com balanço hídrico positivo antes de 2030. O aprofundamento das regras de divulgação de sustentabilidade transformou a eficiência hídrica de um compromisso voluntário em um requisito de conformidade, influenciando agora a alocação de capital em direção a sistemas de imersão líquida e de resfriamento direto no chip. A rápida densificação de racks de inteligência artificial e computação de alto desempenho (HPC), muitos dos quais excedem 50 quilowatts, acelera ainda mais a transição das torres evaporativas para soluções de circuito fechado capazes de capturar calor para redes de aquecimento urbano. Subsídios governamentais para retrofit que cobrem até 40% dos gastos de capital qualificados encurtam os períodos de retorno, enquanto o monitoramento habilitado por inteligência artificial ajuda os operadores a atingir metas de consumo cada vez mais rigorosas. Em conjunto, esses fatores posicionam o mercado de consumo de água em data centers da França como um indicador de referência para infraestrutura digital sustentável em toda a Europa.

Principais Conclusões do Relatório

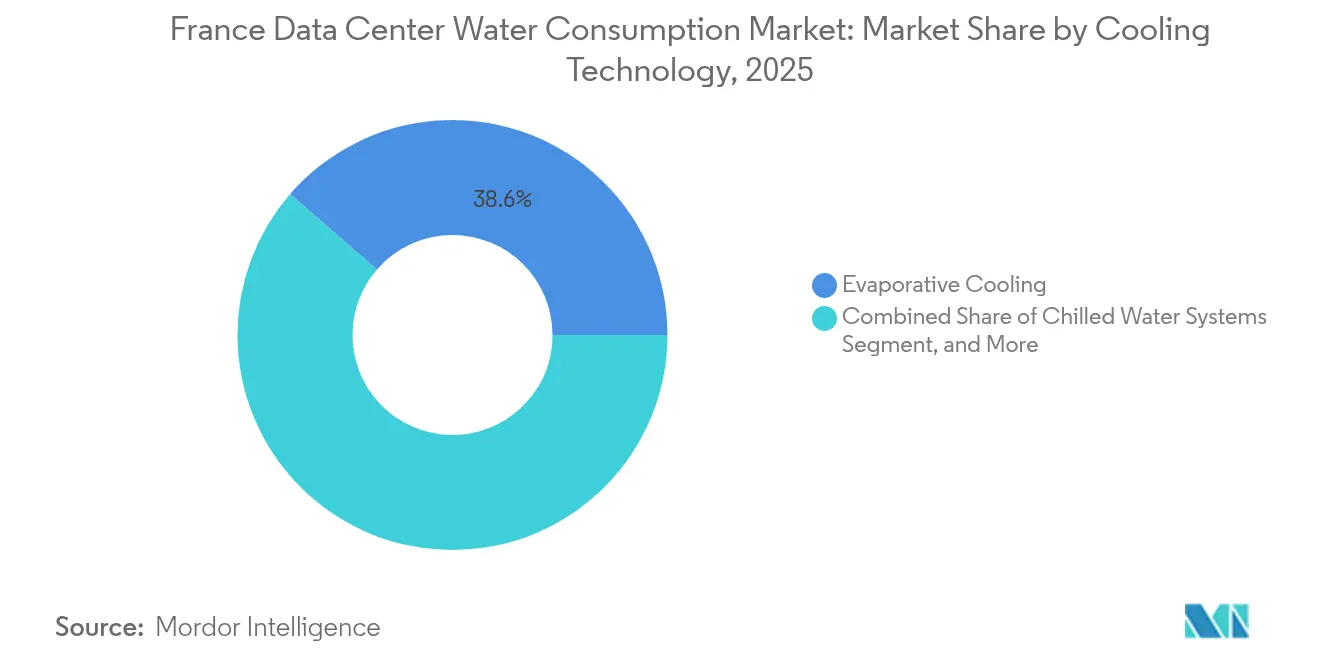

- Por tecnologia de resfriamento, os sistemas evaporativos lideraram com 38,62% da participação do mercado de consumo de água em data centers da França em 2025, enquanto o resfriamento por imersão líquida registra o CAGR mais rápido, de 8,84%, até 2031.

- Por tipo de data center, os data centers hyperscale responderam por 46,95% da participação do mercado de consumo de água em data centers da França em 2025, enquanto os data centers de borda e micro data centers devem se expandir a um CAGR de 8,61% no período de 2026 a 2031.

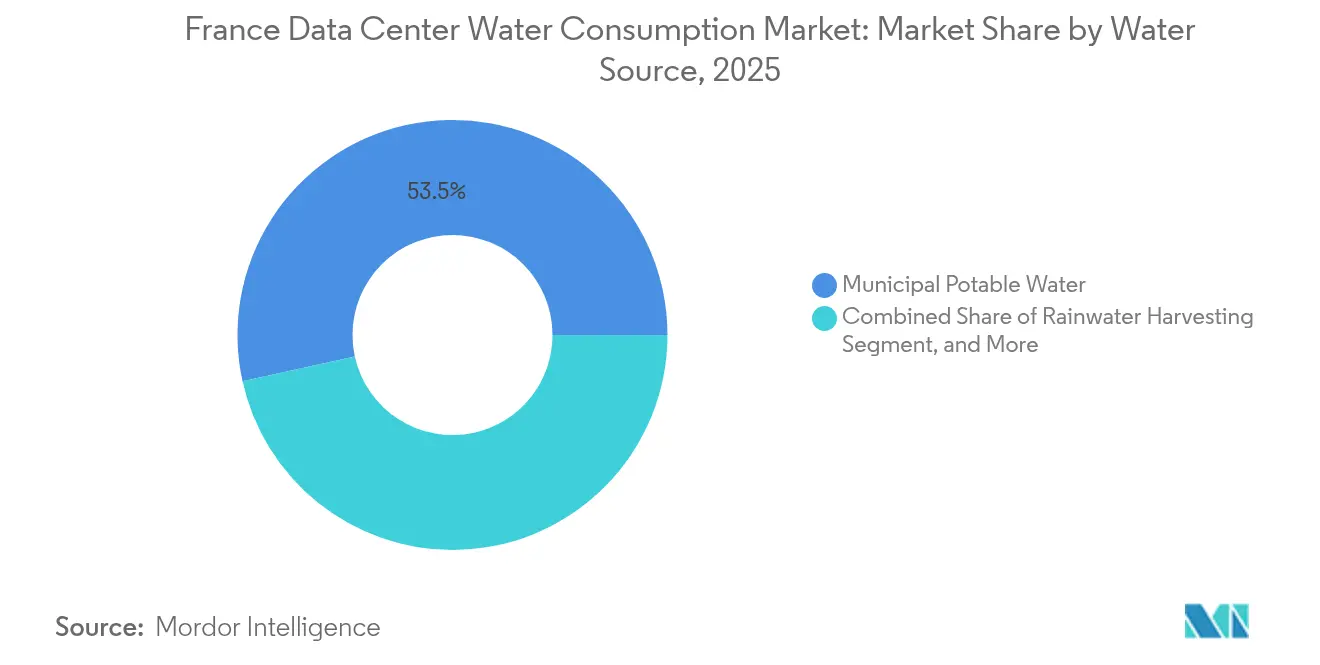

- Por fonte de água, o abastecimento municipal de água potável representou 53,45% da participação do mercado de consumo de água em data centers da França em 2025; a captação de água da chuva tem previsão de registrar um CAGR de 8,48% até 2031.

- Por vertical de usuário final, TI e telecomunicações dominaram com 42,25% da participação do mercado de consumo de água em data centers da França em 2025, enquanto a área de saúde tem projeção de crescimento a um CAGR de 9,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Consumo de Água em Data Centers da França

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Expansão de Instalações Hyperscale na Île-de-France | +1.8% | Île-de-France, com transbordamento para as regiões metropolitanas de Marselha e Lyon | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para Retrofits de Resfriamento com Eficiência Energética | +1.2% | Nacional, com maior adesão em Paris, Lyon e Marselha | Curto prazo (≤ 2 anos) |

| Ascensão da Adoção do Resfriamento por Imersão Líquida | +1.5% | Global, com implantações iniciais em centros hyperscale e de HPC | Médio prazo (2 a 4 anos) |

| Compromissos Corporativos de Neutralidade Hídrica por Provedores de Nuvem | +1.0% | Global, concentrado em regiões com presença hyperscale | Longo prazo (≥ 4 anos) |

| Implantação de IA para Otimização do Uso de Água em Tempo Real | +0.9% | Global, com adoção mais rápida em instalações certificadas Tier 3 e Tier 4 | Curto prazo (≤ 2 anos) |

| Surgimento de Data Centers Costeiros Resfriados por Água do Mar | +0.6% | Regiões costeiras (Bretanha, Provença-Alpes-Costa Azul) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão de Instalações Hyperscale na Île-de-France

A Île-de-France continua a absorver a maior parte dos investimentos hyperscale, adicionando centenas de megawatts de carga de TI a cada ano, à medida que os operadores buscam sua robusta infraestrutura de fibra óptica e densidade de clientes. As novas regras de recuperação de calor residual, aplicadas a instalações que excedem 1 megawatt, exigem uma captura mínima de 60% de calor até 2027, impulsionando mudanças abrangentes em direção a configurações de imersão líquida e de resfriamento direto no chip que exportam água a 60 °C para redes de aquecimento urbano.[1]Ministère de la Transition Écologique, "Iniciativa TI Verde: Requisitos de Recuperação de Calor Residual para Data Centers," ecologie.gouv.fr O compromisso da Microsoft em 2024 de eliminar o uso de água potável em novos campi Azure exemplifica a tendência e encurtou os períodos de retorno do resfriamento líquido de sete anos para menos de cinco. O consequente aumento nos pedidos de infraestrutura líquida posiciona a Île-de-France como o campo de provas da Europa para arquitetura hyperscale com neutralidade hídrica.

Incentivos Governamentais para Retrofits de Resfriamento com Eficiência Energética

A Agência Nacional para a Transição Ecológica da França reembolsa até 40% do capital gasto em retrofits que reduzam o consumo de água por megawatt em pelo menos 30%. Os projetos qualificados substituem resfriadores a ar por tecnologias adiabáticas, de resfriamento direto no chip ou de imersão, e frequentemente incorporam os sensores de química 3D TRASAR da Ecolab para otimizar os ciclos das torres.[2]Ecolab, "Tecnologia 3D TRASAR para Otimização de Torres de Resfriamento," ecolab.com Os operadores nas bacias mediterrâneas com estresse hídrico agem com mais rapidez, pois as restrições sazonais ameaçam o tempo de atividade caso as metas de eficiência não sejam cumpridas. Esses subsídios alteram o cálculo financeiro para instalações de colocation mais antigas, incentivando-as a acelerar a substituição das torres evaporativas.

Ascensão da Adoção do Resfriamento por Imersão Líquida

A tecnologia de imersão submerge servidores em fluido dielétrico, eliminando a necessidade de resfriadores e torres evaporativas, ao mesmo tempo em que fornece calor em temperaturas compatíveis com redes de aquecimento urbano. Os racks SmartPod da Submer Technologies instalados em uma instalação de HPC em Lyon atingiram um nível de eficiência de uso de energia de 1,02 e recuperaram 100% do calor residual para redes municipais.[3]Submer Technologies, "Sistemas de Resfriamento por Imersão SmartPod para Data Centers," submer.com O acordo da LiquidStack com a OVHcloud está previsto para reduzir a captação de água em 40% no campus de Roubaix, validando retrofits com baixo investimento de capital em detrimento de novas construções. Para densidades de rack acima de 50 quilowatts, a imersão agora oferece o único caminho para atingir tanto a conformidade térmica quanto as metas de balanço hídrico positivo, posicionando-a como a solução de crescimento mais rápido no mercado de consumo de água em data centers da França.

Compromissos Corporativos de Neutralidade Hídrica por Provedores de Nuvem

A Amazon Web Services, a Microsoft Azure e o Google Cloud têm como objetivo repor mais água doce do que consomem até 2030, alinhando os roteiros de infraestrutura com as expectativas das comunidades e o escrutínio dos investidores. Esses compromissos se traduzem em mandatos de aquisição que favorecem equipamentos de circuito fechado, reutilização de águas cinzas e captação de água da chuva. Somente o Google investiu mais de USD 1 bilhão em restauração de áreas úmidas e melhorias municipais vinculadas às suas instalações francesas até 2024, criando boa vontade local ao mesmo tempo em que diversifica as fontes de água. Os provedores de colocation que ficam para trás em termos de gestão responsável correm o risco de perder inquilinos âncora à medida que os hyperscalers intensificam os critérios de auditoria.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados Custos de Capital de Sistemas de Resfriamento de Circuito Fechado | -0.9% | Global, com maior impacto em mercados com infraestrutura legada | Médio prazo (2 a 4 anos) |

| Regulamentações Regionais Rigorosas sobre Captação de Água | -0.7% | França (Provença-Alpes-Costa Azul, Occitânia), com transbordamento para outras regiões com estresse hídrico | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Infraestrutura de Água Recuperada | -0.5% | Nacional, com lacunas agudas em áreas suburbanas e rurais | Longo prazo (≥ 4 anos) |

| Crescente Escrutínio Público sobre o Uso Industrial de Água | -0.6% | Global, com maior sensibilidade em regiões propensas à seca | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Capital de Sistemas de Resfriamento de Circuito Fechado

Circuitos líquidos completos, trocadores de calor e bombas redundantes elevam os gastos iniciais para mais de USD 50 milhões por um único bloco hyperscale, aproximadamente 30% acima das linhas de base de resfriamento a ar. Proprietários de empresas menores, frequentemente em ciclos de renovação de cinco anos, hesitam em aprovar tais desembolsos apesar da redução nas despesas operacionais. Embora os subsídios governamentais compensem até 40% do capex, as instalações que já operam com torres evaporativas eficientes não atendem ao limite mínimo de economia de 30%. Essa lacuna prolonga a dependência de projetos intensivos em água entre os ativos legados e dificulta as taxas gerais de adoção no mercado de consumo de água em data centers da França.

Regulamentações Regionais Rigorosas sobre Captação de Água

As agências de recursos hídricos na Provença-Alpes-Costa Azul e na Occitânia agora impõem limites de cotas sazonais, com sobretaxas que chegam a EUR 5 por metro cúbico (USD 5,65 por metro cúbico) quando emergências de seca são declaradas. Os operadores devem reservar armazenamento adicional em tanques, negociar abastecimentos de contingência ou reduzir a expansão, o que acrescenta risco de cronograma e potenciais estouros de custos. O esperado endurecimento da Diretiva-Quadro da Água da UE até 2027 aumenta a urgência de migrar para sistemas de captação de água da chuva e configurações de circuito fechado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Resfriamento: O Resfriamento por Imersão Líquida Reduz a Diferença

As torres evaporativas geraram a maior participação no uso de água em 2025, mas o CAGR previsto de 8,84% do resfriamento por imersão o posiciona para superar todas as tecnologias concorrentes. O tamanho do mercado de consumo de água em data centers da França para sistemas de imersão deve atingir USD 20,07 bilhões até 2031, sublinhando a confiança dos investidores em uma solução que reduz as necessidades de água em até 95%. A imersão também produz temperaturas de saída de 60 °C, perfeitamente adequadas para os esquemas obrigatórios de recuperação de calor residual, o que lhe confere vantagens regulatórias não disponíveis para soluções de água gelada ou híbridas.

Na prática, as placas de resfriamento direto no chip oferecem um meio-termo para instalações existentes limitadas por formatos de rack legados, capturando até 40% do calor residual enquanto preservam a facilidade de manutenção. Os retrofits adiabáticos agora se qualificam para subsídios estatais, impulsionando a penetração em instalações de colocation de médio porte. As arquiteturas híbridas, que alternam entre resfriamento gratuito e resfriadores mecânicos com base nas condições ambientes, permanecem viáveis para campi empresariais em zonas temperadas, mas enfrentam obsolescência quando as parcerias de aquecimento urbano exigem saída de calor de maior qualidade. Em conjunto, a dinâmica competitiva indica uma erosão gradual da dominância evaporativa, um tema refletido nos pipelines de aquisição em todo o mercado de consumo de água em data centers da França.

Por Tipo de Data Center: A Capacidade de Borda Ganha Impulso

Os campi hyperscale ainda representam a maior parte das captações absolutas, mas as instalações de borda e micro lideram o crescimento relativo, com um CAGR de 8,61% até 2031. Suas pegadas pequenas e modulares geralmente favorecem circuitos líquidos selados ou até mesmo sistemas de ar sem ventiladores, resultando em uma intensidade hídrica por megawatt próxima de zero. A participação do mercado de consumo de água em data centers da França para implantações de borda tem previsão de aumentar de 11,35% em 2025 para 15,4% em 2031, à medida que o 5G, a mobilidade autônoma e a análise em tempo real exigem latências abaixo de 10 milissegundos.

Os provedores de colocation equilibram os requisitos de sustentabilidade entre inquilinos, impulsionando a adoção de painéis de controle de água medidos e precificação baseada em uso. Os data centers empresariais enfrentam um ponto de inflexão: realizar retrofit ou terceirizar. Racks prontos para líquido, detecção de vazamentos e plataformas de manutenção preditiva tornam-se decisivos para reter cargas de trabalho de missão crítica. Os centros de HPC, por sua vez, atuam como pioneiros tecnológicos, validando projetos de imersão que posteriormente se difundem para os construtores hyperscale, reforçando o ciclo virtuoso no mercado de consumo de água em data centers da França.

Por Fonte de Água: A Diversificação Ganha Prioridade

O abastecimento por concessionárias de água potável ainda domina o fornecimento, mas o CAGR de 8,48% da captação de água da chuva evidencia uma clara mudança estratégica. Os operadores na Bretanha e na Normandia captam o escoamento dos telhados para cobrir até 40% da água de reposição do resfriamento, auxiliados por precipitação anual acima de 600 milímetros. O tamanho do mercado de consumo de água em data centers da França para sistemas de captação de água da chuva tem projeção de atingir USD 7,82 bilhões até 2031, refletindo os gastos de capital em tanques de armazenamento, filtragem e software de controle.

A reutilização de águas cinzas está ganhando impulso à medida que as estações municipais aprimoram seu tratamento terciário, enquanto as opções de água do mar e salobra estão encontrando adoção em nichos ao longo das costas atlântica e mediterrânea. Os incentivos regulatórios aceleram a adoção de circuito fechado, com os hyperscalers obrigados a divulgar métricas de litros por quilowatt-hora como parte da regulamentação da UE. A consequente mudança diversifica o risco e fortalece a prontidão para conformidade em todo o mercado de consumo de água em data centers da França.

Por Vertical de Usuário Final: A Área de Saúde Acelera as Implantações de Borda

As entidades de TI e telecomunicações mantêm a posição de destaque devido ao crescimento incessante de conteúdo e nuvem, mas o CAGR de 9,05% da área de saúde anuncia um novo conjunto de requisitos de localização e resfriamento. A imagem em tempo real, a telecirurgia e os registros eletrônicos de saúde operam com maior eficácia dentro das fronteiras nacionais, levando os sistemas hospitalares a instalar micro data centers com circuitos líquidos selados que evitam o consumo de água potável.

As empresas de serviços bancários, financeiros e de seguros modernizam suas plataformas de negociação e conformidade, impulsionando a adoção de implantações de nuvem híbrida. As agências governamentais equipam nuvens soberanas sob as diretrizes de TI Verde, frequentemente incorporando a recuperação de calor residual nos critérios de aquisição. Mídia, energia, comércio eletrônico e academia seguem com perfis hídricos específicos para cada carga de trabalho, sustentando coletivamente padrões de demanda diversificados que ancoram a resiliência de longo prazo do mercado de consumo de água em data centers da França.

Análise Geográfica

A Île-de-France suporta mais de 700 megawatts de carga de TI e abriga mais de 200 instalações, conferindo-lhe primazia tanto em volume de consumo quanto em ciclos de inovação. Os retrofits de imersão líquida e de resfriamento direto no chip avançam localmente à medida que os operadores se apressam para cumprir a regra de recuperação de calor de 2027, tornando Paris uma vitrine para hubs de dados de economia circular. As concessionárias municipais participam ativamente na absorção do calor residual, aliviando a pressão sobre a rede elétrica e reduzindo as contas de aquecimento das comunidades.

Na Provença-Alpes-Costa Azul e na Occitânia, os episódios de seca em 2022-2023 desencadearam limites de captação, impulsionando os primeiros lançamentos de captação de água da chuva e resfriadores otimizados por IA. As sobretaxas superiores a USD 5,65 por metro cúbico deslocaram os modelos de viabilidade em direção a circuitos fechados, e vários hyperscalers adiaram expansões até que a infraestrutura de água não potável fosse assegurada. Os corredores costeiros apresentam oportunidades para resfriamento baseado em água do mar; no entanto, as avaliações de impacto na ecologia marinha prolongam os prazos de aprovação, levando os desenvolvedores a explorar conceitos de barcaças flutuantes ou modulares.

Em nível nacional, o Regulamento Delegado da UE 2024/1364 exige divulgação uniforme, tornando a gestão hídrica um diferencial competitivo. Os operadores que apresentam efetividade no uso de água abaixo de 0,2 litros por quilowatt-hora conquistam o status de fornecedor preferencial junto aos inquilinos hyperscale e obtêm acesso a financiamento favorável. Assim, cada região acelera em direção a sistemas líquidos e fornecimento diversificado, tecendo uma narrativa coerente de escalada de capacidade rápida, porém sustentável, em todo o mercado de consumo de água em data centers da França.

Cenário Competitivo

A base de fornecedores da França combina grandes empresas centenárias do setor de água com inovadores ágeis em resfriamento, criando um cenário moderadamente fragmentado. A Veolia Environnement e a Suez combinam engenharia de plantas, química de tratamento e gêmeos digitais, como o Hubgrade e o Aquadvanced, para oferecer programas completos que reduzem as captações em até 70%. Os inovadores especializados — LiquidStack, Submer Technologies, Iceotope Technologies e Green Revolution Cooling — competem em termodinâmica e velocidade de retorno, frequentemente garantindo instalações de referência com hyperscalers que visam circuitos de consumo zero de água.

A Ecolab agrega expertise em química, fornecendo implantações de 3D TRASAR que reduzem a purga em 20 a 30%, cortando indiretamente os gastos com água e produtos químicos. A Schneider Electric, a Alfa Laval e a Pentair fornecem os sistemas de controle e trocadores de calor que se integram às configurações líquidas, enquanto a Nautilus Data Technologies demonstra a viabilidade da água do mar com suas plataformas flutuantes. As alianças estratégicas, como a da Microsoft com a Iceotope Technologies, sinalizam uma mudança de paradigma em direção a arquiteturas líquidas que combinam neutralidade hídrica com exportações de calor interativas com a rede elétrica. Em geral, as empresas que agrupam tratamento, monitoramento e relatórios de conformidade em uma única plataforma ganham vantagem à medida que as obrigações de divulgação se intensificam no mercado de consumo de água em data centers da França.

Líderes do Setor de Consumo de Água em Data Centers da França

Ecolab Inc.

Veolia Environnement SA

Suez SA

Xylem Inc.

SPX Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Schneider Electric e a Veolia lançaram um serviço conjunto de gêmeo digital que conecta a análise do EcoStruxure ao monitoramento do Hubgrade, proporcionando um ganho adicional de 20% em eficiência hídrica em cinco instalações de colocation parisienses no primeiro trimestre operacional.

- Agosto de 2025: A OVHcloud finalizou o retrofit de resfriamento por imersão da LiquidStack em seu campus de Roubaix, alcançando uma redução verificada de 45% no uso de água potável enquanto exportava 12 MW de calor recuperado para a rede de aquecimento urbano municipal.

- Maio de 2025: O Google concluiu uma restauração de áreas úmidas no valor de EUR 120 milhões (USD 128 milhões) perto de Saint-Quentin para repor 2,5 milhões de m³ de águas subterrâneas anualmente, compensando integralmente o consumo planejado de seu futuro campus hyperscale francês.

- Março de 2025: A Suez apresentou seu módulo Aquadvanced para Data Centers e implantou a plataforma em uma instalação da Orange em Marselha, permitindo a otimização do fluxo em tempo real, com projeção de redução de 25% na captação de água potável do circuito de resfriamento no primeiro ano.

Escopo do Relatório do Mercado de Consumo de Água em Data Centers da França

O Relatório do Mercado de Consumo de Água em Data Centers da França é Segmentado por Tecnologia de Resfriamento (Resfriamento por Imersão Líquida, Resfriamento Líquido Direto no Chip, Resfriamento Evaporativo, Sistemas de Água Gelada, Sistemas de Resfriamento Adiabático, Soluções de Resfriamento Híbrido), Tipo de Data Center (Data Centers Hyperscale, Data Centers de Colocation, Data Centers Empresariais/Corporativos, Data Centers de Borda/Micro, Centros de Computação de Alto Desempenho), Fonte de Água (Água Potável Municipal, Águas Cinzas/Água Recuperada, Água do Mar/Água Salobra, Captação de Água da Chuva, Sistemas de Água de Circuito Fechado), Vertical de Usuário Final (TI e Telecomunicações, Serviços Bancários, Financeiros e de Seguros, Governo e Setor Público, Saúde, Energia e Serviços Públicos, Mídia e Entretenimento, Comércio Eletrônico e Varejo, Pesquisa e Academia) e Geografia (França). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Resfriamento por Imersão Líquida |

| Resfriamento Líquido Direto no Chip |

| Resfriamento Evaporativo (Torres de Resfriamento) |

| Sistemas de Água Gelada |

| Sistemas de Resfriamento Adiabático |

| Soluções de Resfriamento Híbrido |

| Data Centers Hyperscale |

| Data Centers de Colocation |

| Data Centers Empresariais/Corporativos |

| Data Centers de Borda/Micro |

| Centros de Computação de Alto Desempenho |

| Água Potável Municipal |

| Águas Cinzas/Água Recuperada |

| Água do Mar/Água Salobra |

| Captação de Água da Chuva |

| Sistemas de Água de Circuito Fechado |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros |

| Governo e Setor Público |

| Saúde |

| Energia e Serviços Públicos |

| Mídia e Entretenimento |

| Comércio Eletrônico e Varejo |

| Pesquisa e Academia |

| Por Tecnologia de Resfriamento | Resfriamento por Imersão Líquida |

| Resfriamento Líquido Direto no Chip | |

| Resfriamento Evaporativo (Torres de Resfriamento) | |

| Sistemas de Água Gelada | |

| Sistemas de Resfriamento Adiabático | |

| Soluções de Resfriamento Híbrido | |

| Por Tipo de Data Center | Data Centers Hyperscale |

| Data Centers de Colocation | |

| Data Centers Empresariais/Corporativos | |

| Data Centers de Borda/Micro | |

| Centros de Computação de Alto Desempenho | |

| Por Fonte de Água | Água Potável Municipal |

| Águas Cinzas/Água Recuperada | |

| Água do Mar/Água Salobra | |

| Captação de Água da Chuva | |

| Sistemas de Água de Circuito Fechado | |

| Por Vertical de Usuário Final | TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros | |

| Governo e Setor Público | |

| Saúde | |

| Energia e Serviços Públicos | |

| Mídia e Entretenimento | |

| Comércio Eletrônico e Varejo | |

| Pesquisa e Academia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de consumo de água em data centers da França em 2026?

O tamanho do mercado de consumo de água em data centers da França é avaliado em USD 69,47 bilhões em 2026.

Qual CAGR é previsto para os gastos com uso de água em data centers da França entre 2026 e 2031?

Os gastos têm projeção de crescimento a um CAGR de 7,92% no período de 2026 a 2031.

Qual tecnologia de resfriamento está crescendo mais rapidamente na França?

O resfriamento por imersão líquida lidera o crescimento com um CAGR de 8,84%, graças ao uso de água próximo de zero e às capacidades de recuperação de calor residual.

Por que a captação de água da chuva está ganhando força entre os data centers franceses?

Os operadores adotam sistemas de captação de água da chuva para mitigar os limites de água potável, cumprir as regras de divulgação da UE e reduzir os custos com concessionárias, especialmente em regiões de alta precipitação.

Como os incentivos governamentais apoiam os projetos de retrofit?

A França reembolsa até 40% dos custos de capital qualificados quando os retrofits reduzem o consumo de água por megawatt em pelo menos 30%, encurtando os prazos de retorno.

Quais regiões fora de Paris são importantes para futuros data centers com eficiência hídrica?

Provença-Alpes-Costa Azul, Occitânia, Bretanha e Normandia são pontos focais devido à exposição à seca, oportunidades de resfriamento costeiro ou alta precipitação.

Página atualizada pela última vez em: