Tamanho e Participação do Mercado de Plataforma de Dados do Cliente na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.40% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Plataforma de Dados do Cliente na França por Mordor Intelligence

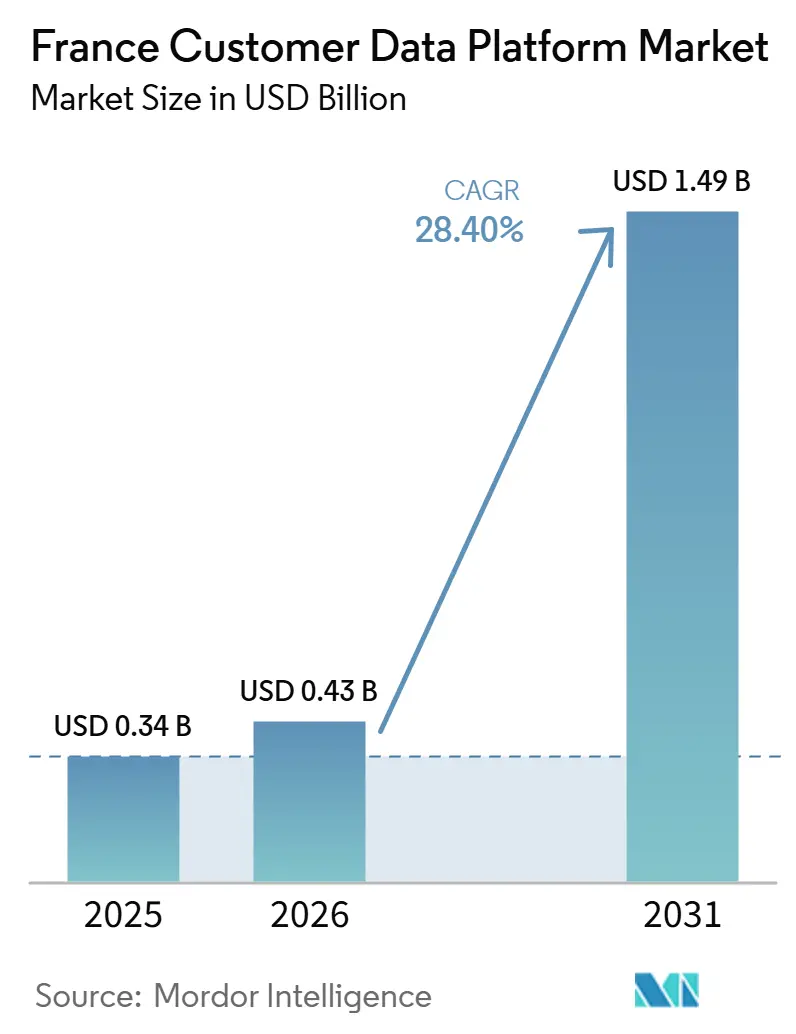

O tamanho do mercado de plataforma de dados do cliente na França deverá aumentar de 0,34 bilhões USD em 2025 para 0,43 bilhões USD em 2026 e atingir 1,49 bilhões USD até 2031, crescendo a um CAGR de 28,40% no período 2026-2031. Esse ritmo mantém o mercado de plataforma de dados do cliente na França entre as categorias de software empresarial de crescimento mais rápido na Europa Ocidental, à medida que a aplicação do consentimento e a remoção dos cookies de terceiros mantêm elevado o investimento em dados primários. O mercado de plataforma de dados do cliente na França também está sendo moldado pela combinação francesa de grupos de luxo, varejistas nacionais, bancos, seguradoras e organizações de saúde, pois todos eles precisam de maior controle sobre identidade, consentimento e ativação. A soberania de dados está passando de uma preferência técnica para uma condição de aquisição, o que está levando os fornecedores a suportar designs de nuvem híbrida e soberana para cargas de trabalho regulamentadas. O crescimento também está se expandindo além da unificação básica de dados, pois os compradores estão adicionando análises, segmentação habilitada por inteligência artificial e serviços gerenciados após os registros centrais de clientes estarem estabelecidos. A concorrência permanece mais intensa no segmento empresarial, mas o mercado de plataforma de dados do cliente na França ainda enfrenta riscos de conformidade, fricção de integração e ciclos de revisão jurídica que podem retardar as implantações mesmo quando a demanda permanece forte.

Principais Conclusões do Relatório

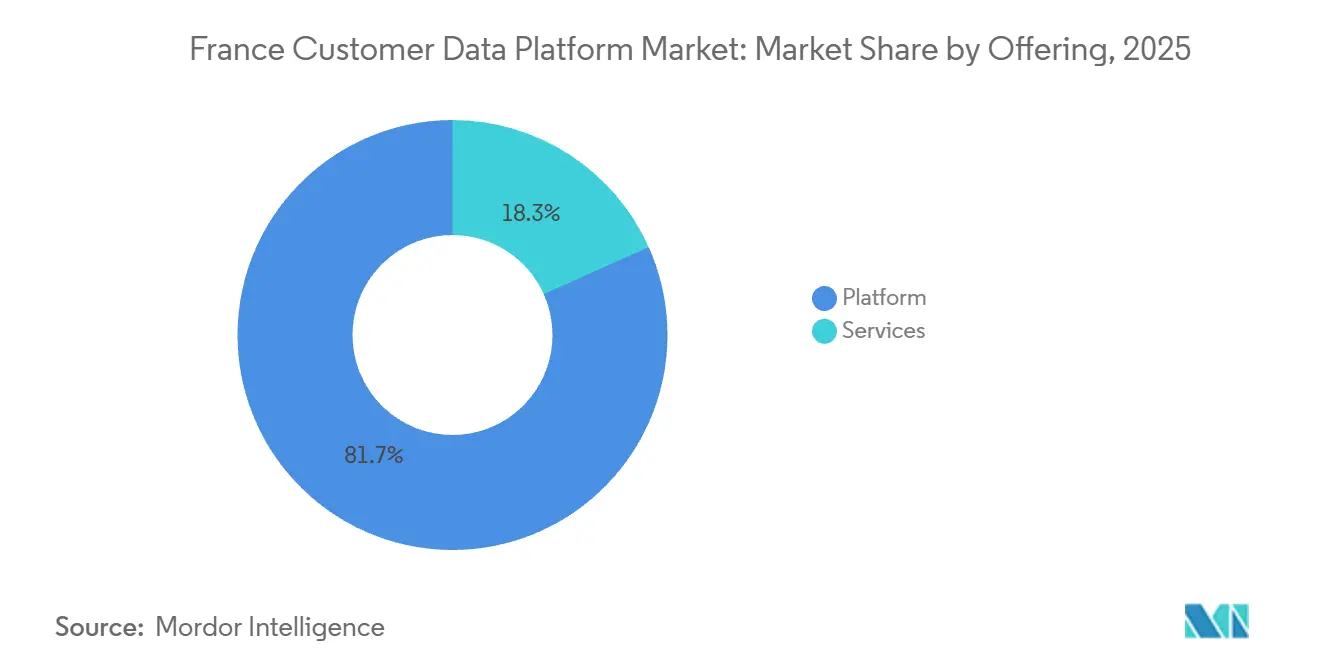

- Por oferta, a plataforma detinha 81,70% do mercado de plataforma de dados do cliente na França em 2025, enquanto os serviços devem crescer a um CAGR de 30,84% até 2031.

- Por modo de implantação, a nuvem representou 67,26% de participação em 2025, enquanto o híbrido deve expandir a um CAGR de 31,42% até 2031.

- Por tamanho de organização, as grandes empresas detinham 69,68% da participação do mercado de plataforma de dados do cliente na França em 2025, enquanto as PMEs devem registrar o CAGR mais rápido de 30,18% até 2031.

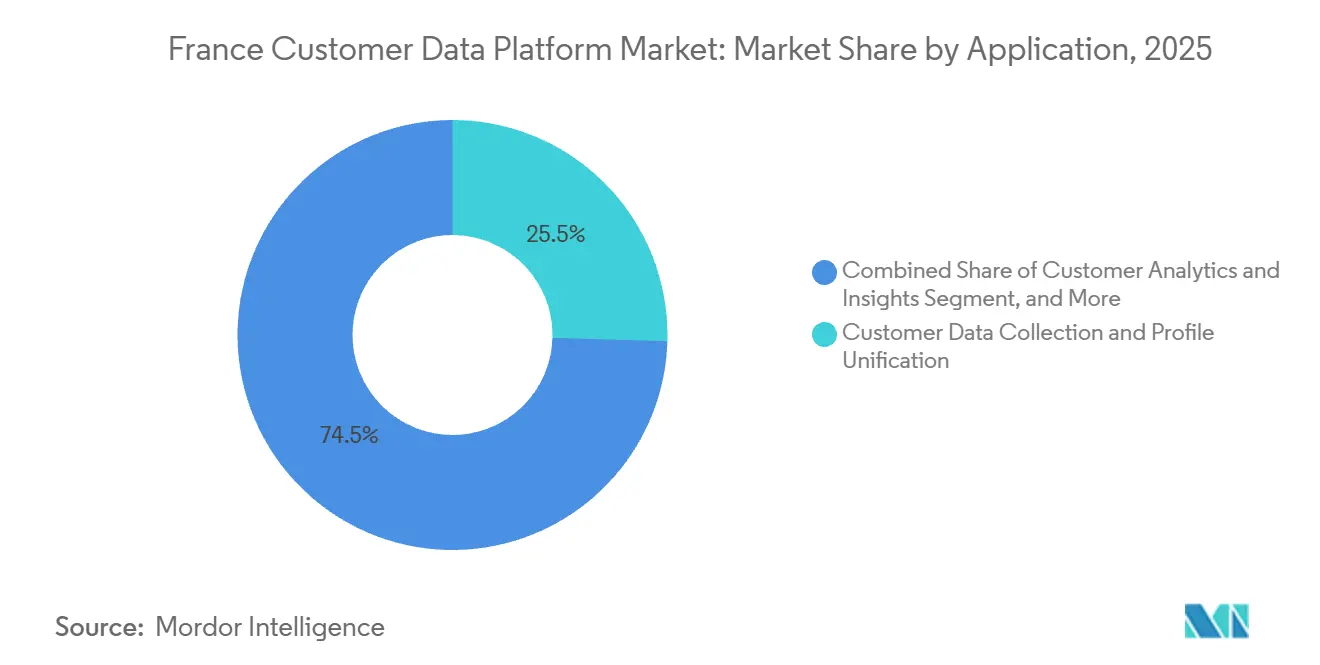

- Por aplicação, a coleta de dados do cliente e a unificação de perfil representaram 25,46% de participação em 2025, enquanto a análise e os insights de clientes devem expandir a um CAGR de 32,86% até 2031.

- Por setor do usuário final, o BFSI detinha 24,60% de participação em 2025, enquanto a saúde e ciências da vida deve crescer a um CAGR de 33,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Plataforma de Dados do Cliente na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Ativação de Dados Primários sob o Marketing Orientado por Consentimento | +5.2% | Nacional, com ganhos iniciais concentrados nos corredores empresariais de Île-de-France, Lyon e Bordeaux | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Unificação de Perfil do Cliente em Tempo Real | +4.7% | Global, concentrado nos setores de varejo, BFSI e luxo da França | Curto prazo (≤ 2 anos) |

| Mudança para Implantação de Plataforma de Dados do Cliente Nativa em Nuvem | +4.1% | Nacional, com transbordamento para hubs de nuvem soberana da UE | Médio prazo (2-4 anos) |

| Necessidade de Personalização Multicanal no Varejo e no Comércio de Luxo | +3.6% | Nacional, concentrado em Paris e nos principais corredores de varejo e luxo | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Resolução de Identidade para Jornadas Omnicanal | +3.0% | Global, com adoção inicial relevante nos setores de mídia, telecomunicações e varejo da França | Médio prazo (2-4 anos) |

| Uso Crescente de Plataformas de Dados do Cliente para Segmentação Habilitada por Inteligência Artificial | +2.8% | Global, com aceleração específica na França a partir de ferramentas de conformidade com a Lei de IA da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Ativação de Dados Primários sob o Marketing Orientado por Consentimento

A França está transformando a aplicação do consentimento em um gatilho direto de compra para plataformas de dados do cliente, pois as organizações precisam de sistemas que possam documentar permissões, armazenar dados primários limpos e controlar a ativação downstream. A abordagem rigorosa da CNIL em relação ao consentimento válido significa que uma plataforma de dados do cliente não é apenas uma ferramenta de marketing na França, mas também faz parte da pilha de conformidade que suporta a coleta e o reuso legítimos de dados. Em dezembro de 2025, a CNIL impôs uma multa de EUR 3,5 milhões (USD 3,815 milhões) a um operador de programa de fidelidade por transmitir dados pessoais de mais de 10,5 milhões de membros a uma rede social para segmentação publicitária sem consentimento válido, e o caso foi coordenado com 16 outras autoridades supervisoras europeias. Essa decisão elevou o custo de uma governança de consentimento fraca, de modo que as empresas francesas estão avançando mais rapidamente em arquiteturas que possam conectar a captura de consentimento, a criação de perfis e os controles de ativação em um único modelo operacional. Na prática, o mercado de plataforma de dados do cliente na França está se beneficiando porque as compras orientadas pela conformidade tendem a envolver grupos de partes interessadas mais amplos, incluindo equipes de marketing, jurídico, privacidade e TI, o que frequentemente expande o escopo dos contratos. É por isso que a ativação de dados primários na França está gerando demanda duradoura, uma vez que a plataforma precisa atender às necessidades de governança antes de atender às necessidades de personalização.

Demanda Crescente por Unificação de Perfil do Cliente em Tempo Real

As grandes organizações na França ainda gerenciam informações de clientes em sistemas de CRM, data warehouses, ferramentas de consentimento, plataformas de serviço e repositórios específicos de canais, o que as deixa com versões inconsistentes de identidade e tomada de decisão fragmentada. Essa fragmentação está levando os compradores à unificação em tempo real, pois as atualizações em lote muitas vezes são lentas demais para personalização ao vivo, fluxos de trabalho de serviço e relatórios de conformidade. A AXA França tratou uma plataforma de dados do cliente como parte do programa central de transformação de Dados e IA Nadia, o que mostra que a unificação de perfis está sendo posicionada como infraestrutura empresarial e não como uma ferramenta de campanha restrita. A Twilio reportou um aumento de 57% ano a ano no uso de características preditivas em sua plataforma em 2025, o que corrobora o padrão de que os compradores que começam com a unificação frequentemente avançam rapidamente para análises e ativação baseada em inteligência artificial.[1]Twilio, "Relatório de Plataforma de Dados do Cliente 2025," Twilio, twilio.com Essa progressão é importante para o mercado de plataforma de dados do cliente na França porque o valor comercial de um perfil unificado aumenta quando ele se torna o insumo para decisões de vendas, serviço e marketing ao mesmo tempo. Isso também explica por que os fornecedores com conectores mais robustos, tratamento de eventos mais rápido e suporte de implementação mais profundo estão ganhando atenção à medida que as implantações francesas avançam da integração básica para a orquestração em tempo real.

Mudança para Implantação de Plataforma de Dados do Cliente Nativa em Nuvem

A implantação nativa em nuvem continua sendo central para as novas aquisições de plataformas de dados do cliente, mas a França não está avançando para um modelo de nuvem pública simples para todas as cargas de trabalho, pois os dados sensíveis ainda precisam de controle jurisdicional mais rigoroso. O sinal mais forte vem do crescimento híbrido, que está superando o segmento central de nuvem à medida que os compradores combinam ferramentas nativas em nuvem com regras de hospedagem local para dados regulamentados e de alto risco. A SAP lançou sua nuvem soberana na França em março de 2026 por meio de uma parceria com a Bleu, o que ofereceu às organizações um caminho para executar cargas de trabalho críticas sob uma estrutura de soberania específica da França vinculada às expectativas do SecNumCloud. A SAP então expandiu essa posição com um investimento de até EUR 300 milhões (USD 333 milhões) na França, enquanto a Salesforce anunciou um investimento de USD 2 bilhões até 2030 que incluiu controle de chaves de criptografia por meio da Thales e da Eviden e integração local de modelos de linguagem de grande escala por meio da Mistral AI. Esses movimentos mostram que os principais fornecedores agora veem os caminhos de extensão soberana como necessários para conquistar contas francesas regulamentadas, e não como embalagem opcional de produto. Como resultado, o mercado de plataforma de dados do cliente na França está se deslocando para designs soberanos híbridos que podem preservar o controle local sem abrir mão da velocidade e da escalabilidade baseadas em nuvem.

Necessidade de Personalização Multicanal no Varejo e no Comércio de Luxo

A grande base de luxo e varejo da França cria um padrão de demanda distinto para plataformas de dados do cliente, pois essas empresas precisam de reconhecimento consistente do cliente em lojas, comércio eletrônico, programas de fidelidade, interações de serviço e ambientes de marca premium. O requisito não é apenas personalizar mensagens, mas também fazê-lo sem enfraquecer o controle sobre dados proprietários do consumidor e a governança em nível de marca. O Google Cloud descreveu como a LVMH construiu uma plataforma centralizada de inteligência artificial e dados em suas maisons, como Louis Vuitton, Sephora e Dom Pérignon, mantendo firewalls de dados em nível de marca intactos. Esse modelo é importante porque reflete o tipo de arquitetura que muitas empresas francesas desejam, onde a inteligência em nível de grupo é possível, mas as unidades de negócios locais ainda mantêm separação e controle. Nesse ambiente, uma plataforma de dados do cliente deve suportar aquisição, serviço, retenção e mensuração dentro de uma única camada governada, ressaltando o valor da resolução de identidade com consciência de consentimento e do gerenciamento de perfis. O mercado de plataforma de dados do cliente na França está, portanto, sendo sustentado por uma demanda de personalização estreitamente ligada às expectativas de governança, e não apenas à velocidade das campanhas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Carga de Conformidade com a Privacidade de Dados sob o RGPD e as Expectativas da CNIL | -3.8% | Nacional, com influência regulatória mais pronunciada nos setores de BFSI, saúde e mídia | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com CRM Legado, Data Warehouse e Ferramentas de Consentimento | -3.2% | Nacional, concentrado em organizações de médio porte e do setor público | Médio prazo (2-4 anos) |

| Alto Custo Total de Propriedade para Compradores do Mercado Intermediário | -2.4% | Nacional, afetando grandes empresas | Médio prazo (2-4 anos) |

| Escassez de Competências Internas em Plataforma de Dados do Cliente nas Médias Empresas Francesas | -1.8% | Nacional, com lacunas de competências mais agudas fora do ecossistema tecnológico de Île-de-France | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Carga de Conformidade com a Privacidade de Dados sob o RGPD e as Expectativas da CNIL

A carga de conformidade na França está retardando algumas implantações, pois os compradores precisam testar as escolhas de arquitetura em relação às expectativas da CNIL, às obrigações do RGPD, aos riscos de processamento transfronteiriço e aos ciclos de revisão jurídica interna. A CMS Law registrou 83 sanções na França em 2025 com um valor combinado de EUR 486,8 milhões (USD 530,6 milhões), o que manteve a pressão de fiscalização visível em todo o mercado.[2]CMS Law, "Leis de Proteção de Dados e Aplicação do RGPD na França," CMS Law, cms.law Para as grandes empresas, isso cria ciclos de aquisição mais longos, avaliações de impacto sobre a proteção de dados mais frequentes e revisão contratual mais rigorosa sobre como os processadores lidam com identidade, segmentação e ativação. A carga não está eliminando a demanda, mas está aumentando a quantidade de trabalho necessária para transformar a demanda em contratos assinados e implantados. É por isso que a conformidade com a privacidade atua como uma restrição no mercado de plataforma de dados do cliente na França, mesmo enquanto também sustenta o investimento de longo prazo em sistemas de dados primários governados.

Complexidade de Integração com CRM Legado, Data Warehouse e Ferramentas de Consentimento

A integração continua sendo um dos problemas de execução mais difíceis na França, pois muitas grandes organizações ainda operam sistemas legados de ERP, CRM e data warehouse que não foram construídos para o movimento moderno de dados com prioridade em API. Uma plataforma de dados do cliente pode parecer simples em uma demonstração de produto, mas a implantação real frequentemente requer alinhamento do modelo de dados, trabalho de conector, mapeamento de governança e redesenho de processos em vários sistemas de negócios. As arquiteturas compostas ajudam ao deixar os dados no data warehouse do cliente em vez de replicá-los em um ambiente de fornecedor separado, o que pode reduzir a sobrecarga de movimentação e simplificar os limites de controle. O lançamento do Aplicativo Nativo Snowflake da Imagino em outubro de 2025 mostrou como os fornecedores locais estão respondendo a esse problema com modelos de cópia zero que se encaixam mais adequadamente em ambientes de data warehouse governados. Mesmo assim, esse caminho ajuda principalmente as organizações que já possuem bases de dados em nuvem modernas, enquanto os compradores em pilhas mais antigas ainda enfrentam trabalhos mais pesados de migração e integração. O mercado de plataforma de dados do cliente na França, portanto, continua avançando em velocidades diferentes, com patrimônios de dados modernos integrando-se mais rapidamente e ambientes legados carregando custos de migração mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Dominância da Plataforma com Expansão Mais Rápida dos Serviços

O segmento de plataforma detinha 81,70% da participação do mercado de plataforma de dados do cliente na França em 2025, o que refletiu o alto custo inicial e a natureza liderada por empresas das primeiras implantações de plataformas de dados do cliente. A maioria dos grandes compradores começou com o sistema central que poderia coletar dados, unificar identidade e gerenciar a lógica de ativação antes de expandir para camadas de suporte mais profundas. Esse padrão mostra que o mercado de plataforma de dados do cliente na França ainda era liderado por compras de software fundamentais em 2025, especialmente onde grandes organizações estavam padronizando registros de clientes em várias marcas, canais e unidades de negócios. Isso também sugere que muitos contratos foram escritos em torno de horizontes de implementação longos, pois as decisões de plataforma frequentemente definem as regras para fluxos de trabalho posteriores de análise, serviço e conformidade. Em termos práticos, o segmento de plataforma se beneficiou por ser a primeira linha de orçamento aprovada quando as empresas francesas decidiram reorganizar as operações de dados do cliente.

Os serviços devem crescer a um CAGR de 30,84% até 2031, o que os torna a parte de expansão mais rápida desta divisão de oferta. Esse crescimento mais rápido reflete a quantidade de trabalho necessária após a compra, incluindo planejamento de implementação, mapeamento de dados, configuração de governança, treinamento e otimização de longo prazo. As obrigações do Artigo 28 do RGPD também estão aumentando as necessidades de serviço, pois fornecedores e clientes precisam formalizar as obrigações do processador, manter trilhas de auditoria e suportar respostas estruturadas a solicitações de dados em casos de uso em evolução. No mercado de plataforma de dados do cliente na França, isso significa que os serviços profissionais e o suporte gerenciado estão se tornando cada vez mais difíceis de separar do próprio produto, especialmente em contas regulamentadas. O mercado de plataforma de dados do cliente na França está, portanto, avançando para um modelo em que a força de entrega e a capacidade de execução local importam quase tanto quanto os recursos centrais da plataforma. Com o tempo, isso deve reduzir a diferença de receita entre software e serviços mais rapidamente do que em mercados onde os requisitos legais e de integração são menos exigentes.

Por Modo de Implantação: Liderança da Nuvem com Aceleração Híbrida

A implantação em nuvem comandou 67,26% do mercado de plataforma de dados do cliente na França em 2025, mostrando que muitos compradores já haviam aceitado a infraestrutura em nuvem como base padrão para as operações de dados do cliente. Essa participação refletiu anos de movimento empresarial em direção a ambientes hospedados escaláveis, ecossistemas de API mais amplos e ciclos de lançamento mais rápidos do que os modelos locais mais antigos podiam oferecer. Mesmo assim, o mercado de plataforma de dados do cliente na França não está avançando para uma estrutura de nuvem totalmente uniforme, pois as cargas de trabalho regulamentadas ainda exigem mais controle sobre residência, acesso e alinhamento de certificação. A implantação híbrida deve crescer a um CAGR de 31,42% até 2031, que é a taxa mais rápida entre os modos de implantação e aponta para uma transição arquitetural em vez de uma padronização madura. Na prática, o mercado está usando a nuvem para flexibilidade enquanto reserva caminhos locais ou soberanos para camadas de processamento mais sensíveis.

O lançamento da nuvem soberana da SAP em março de 2026 com a Bleu, seu caminho de implantação em abril de 2026 na S3NS e seu investimento de até EUR 300 milhões (USD 333 milhões) na França em junho de 2026 tornaram a implantação soberana híbrida mais comercialmente credível para grandes organizações. A Salesforce seguiu um caminho paralelo em junho de 2026 com um investimento de USD 2 bilhões até 2030 que incluiu controle local de criptografia e integração local de modelos de linguagem de grande escala, ambos abordando diretamente as preocupações de soberania francesas.[3]Salesforce, "Salesforce Aprofunda Compromisso com a França com Investimento de USD 2 Bilhões para Acelerar a Transformação de IA," Salesforce, salesforce.com Esses movimentos são importantes porque os compradores da administração pública, saúde, defesa e infraestrutura crítica frequentemente precisam de prova de que o controle local foi incorporado ao modelo de implantação. Os fornecedores que insistem na transferência total de dados para fora da jurisdição francesa enfrentarão, portanto, mais resistência à medida que as aquisições se tornam mais orientadas pela conformidade. À medida que os sistemas locais envelhecem e os fornecedores descontinuam arquiteturas mais antigas, a demanda por migração deve continuar a sustentar tanto a expansão da nuvem quanto a aceleração híbrida em todo o mercado de plataforma de dados do cliente na França.

Por Tamanho de Organização: Grandes Empresas Mantêm o Valor enquanto as PMEs Aceleram

As grandes empresas representaram 69,68% do mercado de plataforma de dados do cliente na França em 2025, o que manteve a maior parte da receita concentrada no grupo de clientes de maior gasto. Essas contas geralmente compram licenças de plataforma plurianuais, serviços de integração, suporte de governança e otimização pós-implantação em conjunto, de modo que seus valores de contrato permanecem bem acima dos orçamentos de clientes menores. As grandes empresas de BFSI, varejo e luxo também definiram o tom para a adoção ao tornar a arquitetura de plataforma de dados do cliente parte de programas mais amplos de dados e inteligência artificial, em vez de uma compra de marketing independente. Quando organizações como BNP Paribas, Carrefour, LVMH e L'Oréal avançam em programas de dados do cliente, os compradores adjacentes frequentemente tratam a categoria como mais madura e menos experimental. Como resultado, o mercado de plataforma de dados do cliente na França ainda depende das grandes empresas para escala de receita, valor de referência e prova antecipada de casos de uso que outros compradores seguem posteriormente.

As PMEs devem crescer a um CAGR de 30,18% até 2031, o que as torna o grupo de tamanho de crescimento mais rápido, mesmo que partam de uma base menor. Sua expansão está sendo sustentada por preços iniciais mais baixos, modelos compostos, caminhos de implementação mais leves e entrega em língua francesa que reduz a fricção de adoção. O aumento de Série A da Imagino em junho de 2024 de EUR 25 milhões (USD 27,25 milhões) e o crescimento de receita reportado de 70% em 2024 mostraram que há espaço comercial ativo para fornecedores que visam essa oportunidade de mercado intermediário. O posicionamento nativo no Snowflake com cópia zero da empresa também aponta para o tipo de comprador de PME que agora está entrando na categoria, que é aquele que deseja implantação mais rápida sem abrir mão do controle de dados. Mesmo nessa parte do mercado, os compradores ainda esperam credenciais de segurança sólidas e termos de processamento nativos do RGPD, o que limita o espaço para fornecedores subdesenvolvidos. O setor de plataforma de dados do cliente na França está, portanto, se ampliando por meio da participação das PMEs, enquanto a maior parte da receita absoluta permanece ancorada em empresas maiores.

Por Aplicação: Unificação Fundamental Hoje e Crescimento da Análise à Frente

A coleta de dados do cliente e a unificação de perfil lideraram com 25,46% do valor de 2025, o que mostra que muitos compradores ainda estavam focados em construir a camada base antes de tentar escalar a ativação avançada. A primeira tarefa para muitas organizações francesas ainda é criar um registro governado que possa ser usado em canais, marcas e equipes internas sem criar visões de identidade conflitantes. A segmentação de público e a personalização, juntamente com a orquestração de campanhas e jornadas, já representam uma parcela significativa da demanda, o que indica que os casos de uso de ativação estão presentes, mas permanecem a jusante da etapa de unificação. Essa sequência dá ao mercado de plataforma de dados do cliente na França uma curva de maturidade clara, pois a adoção frequentemente começa com a montagem de dados e só depois muda para a tomada de decisão automatizada e inteligência mais profunda. O relatório da Twilio de 2025 observou um aumento de 57% ano a ano no uso de características preditivas, o que corrobora a visão de que a demanda por análises tende a acelerar uma vez que a camada de perfil base esteja estável.

A análise e os insights de clientes devem crescer a um CAGR de 32,86% até 2031, tornando-se a aplicação de crescimento mais rápido no mercado de plataforma de dados do cliente na França. Essa mudança sugere que os compradores estão passando de perguntar quem é o cliente para perguntar qual ação deve ser tomada a seguir, em casos de uso de serviço, retenção e aquisição. O gerenciamento de consentimento e preferências também está se tornando uma área de aplicação mais visível, pois as empresas francesas precisam de um registro mais sólido de como as permissões foram capturadas, armazenadas e aplicadas a cada forma de ativação. Na área da saúde, a ação da CNIL em maio de 2026 contra a IQVIA Operations France mostrou que as regras de governança para plataformas de dados sensíveis podem afetar diretamente como os modelos de engajamento, perfilamento e acesso a dados são construídos. A manufatura industrial e a administração pública também estão começando a tratar os dados primários como um ativo estratégico gerenciado, em vez de um subproduto de sistemas operacionais separados. O setor de plataforma de dados do cliente na França está, portanto, avançando da criação básica de perfis para análises, ativação governada e casos de uso mais especializados moldados por regras setoriais.

Por Setor do Usuário Final: BFSI Lidera enquanto a Saúde Expande Mais Rapidamente

O BFSI contribuiu com 24,60% do mercado de plataforma de dados do cliente na França em 2025, tornando-se o maior setor do usuário final por valor. Essa liderança reflete a necessidade antecipada do setor por arquiteturas de dados do cliente unificadas que possam suportar marketing, serviço, conformidade e documentação de interação com o cliente em paralelo. As instituições financeiras geralmente trazem valores de contrato mais elevados e maior duração de conta, mas também exigem mais revisão em torno de governança, certificação e gestão de mudanças. O BNP Paribas Personal Finance destacou publicamente o uso de inteligência artificial no engajamento com clientes, o que se encaixa no padrão mais amplo de players financeiros regulamentados que avançam da consolidação controlada de dados para fluxos de trabalho mais avançados de personalização e inteligência. Por essa razão, o BFSI permanece uma âncora de receita fundamental para o mercado de plataforma de dados do cliente na França, mesmo à medida que outros setores aumentam seu ritmo de adoção.

A saúde e ciências da vida deve crescer a um CAGR de 33,42% até 2031, tornando-se o segmento vertical de crescimento mais rápido no mercado de plataforma de dados do cliente na França. O segmento está partindo de uma base menor, mas a adoção está aumentando à medida que as organizações de saúde e ciências da vida buscam formas estruturadas de gerenciar dados sensíveis de engajamento sob supervisão mais rigorosa. A multa de EUR 5 milhões (USD 5,55 milhões) da CNIL em maio de 2026 contra a IQVIA Operations France elevou a visibilidade dos requisitos de design legítimo para atividades de data warehouse de dados de saúde e reforçou a necessidade de modelos de controle mais robustos. Varejo e comércio eletrônico, TI e telecomunicações, mídia e entretenimento, manufatura industrial e governo e administração pública representam o restante da demanda, com vários desses setores construindo em torno de dados primários e necessidades de engajamento multicanal. Mídia e varejo permanecem especialmente relevantes onde a monetização de audiência e o reconhecimento omnicanal importam, enquanto o setor público e a manufatura estão emergindo de um ponto de partida muito menor. O mercado de plataforma de dados do cliente na França continuará atraindo impulso vertical de setores onde as necessidades de inteligência do cliente e as obrigações de conformidade estão crescendo juntas.

Análise Geográfica

A França é tratada como uma única unidade geográfica neste mercado, e o mercado de plataforma de dados do cliente na França atingiu USD 0,43 bilhões em 2026 após alcançar USD 0,34 bilhões em 2025. A atividade comercial está concentrada em Île-de-France porque a região abriga muitas sedes do CAC 40 e as operações francesas dos principais fornecedores globais de software. Essa concentração dá a Paris um papel central em aquisições, ecossistemas de parceiros, planejamento de implementação e implantações de referência iniciais. Ao mesmo tempo, o ambiente nacional é o que realmente define o comportamento de compra, pois todos os participantes operam sob um dos frameworks de governança de dados mais exigentes da Europa.

Isso significa que a geografia no mercado de plataforma de dados do cliente na França é menos sobre participações de demanda por província e mais sobre o contexto legal e de infraestrutura associado a cada implantação. Os compradores franceses estão dando mais peso à governança de consentimento, opções de hospedagem local, auditabilidade e clareza contratual ao avaliar fornecedores. As ações de nuvem soberana da SAP em 2026 e o investimento da Salesforce na França mostraram que o alinhamento de infraestrutura local se tornou um requisito estratégico em vez de um diferenciador secundário. Como resultado, o mercado de plataforma de dados do cliente na França está recompensando os fornecedores que conseguem alinhar a velocidade da nuvem com o controle de jurisdição francesa sobre cargas de trabalho sensíveis.

Além da conformidade, os setores de luxo, varejo, mídia e financeiro da França estão dando ao mercado uma estrutura de casos de uso distinta. A descrição do Google Cloud sobre a plataforma centralizada de inteligência artificial e dados da LVMH mostrou como as empresas francesas desejam inteligência em nível de grupo enquanto ainda preservam a separação e o controle em nível de marca. O BNP Paribas Personal Finance também mostrou que o engajamento com clientes liderado por inteligência artificial está avançando mais profundamente em ambientes de serviços financeiros regulamentados onde o controle de dados já é rigoroso. Esses exemplos setoriais ajudam a explicar por que o mercado de plataforma de dados do cliente na França está crescendo a 28,40%, pois a demanda está sendo impulsionada tanto pelo trabalho de conformidade quanto pelos planos de ativação avançada. O mercado permanece nacional em escopo de relatório, mas a lógica de crescimento está concentrada no mix setorial, nos requisitos de soberania e nos tipos de empresas que dominam os gastos com dados do cliente na França.

Cenário Competitivo

O mercado de plataforma de dados do cliente na França é moderadamente concentrado no segmento empresarial, onde o Adobe Real-Time CDP e o Salesforce Data Cloud estão competindo por muitas contas grandes e complexas. Essa concentração torna-se muito mais fraca abaixo do nível superior, onde Twilio Segment, Tealium, Oracle Unity, Treasure Data, BlueConic e especialistas nativos franceses competem em casos de uso mais restritos e orçamentos de mercado intermediário. O resultado é uma estrutura de dois níveis, com condições de duopólio prático no topo e fragmentação ativa em todo o campo mais amplo. A Salesforce fortaleceu sua posição em junho de 2026 com um compromisso de USD 2 bilhões com a França até 2030, incluindo controle local de criptografia por meio da Thales e da Eviden e integração local de modelos de linguagem de grande escala com a Mistral AI. Esse movimento foi importante porque abordou uma das questões de compra mais importantes no mercado de plataforma de dados do cliente na França, que é a necessidade de combinar a capacidade do produto com as expectativas de soberania e conformidade.

A SAP avançou em linha semelhante por meio de seu lançamento de nuvem soberana com a Bleu, seu caminho de implantação na S3NS e seu plano de investimento mais amplo na França, todos os quais melhoraram seu caso para implantações em setores regulamentados. A Imagino assumiu uma posição mais direcionada com seu Aplicativo Nativo Snowflake e modelo de implantação com cópia zero, que fala diretamente aos compradores que desejam controle governado de data warehouse e implementação mais rápida. A Databricks adicionou mais pressão em 2026 ao lançar o CustomerLake, mostrando que os fornecedores de plataforma de dados estão avançando diretamente para o território de plataforma de dados do cliente com resolução de identidade incorporada e capacidades de inteligência artificial.[4]Databricks, "Apresentando o CustomerLake: A Plataforma de Dados do Cliente Agêntica Incorporada na Databricks," Blog da Databricks, databricks.com Esses movimentos mostram que a concorrência está cada vez mais centrada em arquitetura, soberania e inteligência incorporada, em vez de apenas no armazenamento de perfis.

A próxima mudança é a transição de plataformas orientadas a lotes para sistemas que suportam contexto em tempo real e orquestração orientada por agentes. O relatório da Twilio de 2025 apontou para essa direção por meio de um aumento acentuado no uso de características preditivas, o que sugere que os perfis unificados agora devem suportar a tomada de decisão ao vivo e não apenas a segmentação histórica. O lançamento da API de Contexto da Tealium em junho de 2026, seu lançamento de IA na Borda e Decisão por IA em maio de 2026 e seu anúncio do Ecossistema de Parceiros de IA em abril de 2026 refletiram esse impulso em direção a um contexto de cliente mais rápido e pronto para inteligência artificial. O lançamento de Jogadas de Crescimento e Tela de IA da BlueConic em abril de 2026, seguido pela aquisição da Blueshift em junho de 2026, mostrou um esforço semelhante para combinar o controle de dados primários com ações automatizadas mais rápidas. Para os compradores franceses, no entanto, os novos recursos de inteligência artificial ainda precisam se encaixar dentro de limites rígidos de governança, de modo que os fornecedores que conseguem combinar confiança local, profundidade de integração e ativação em tempo real devem permanecer na posição mais forte em todo o mercado de plataforma de dados do cliente na França.

Líderes do Setor de Plataforma de Dados do Cliente na França

-

Salesforce, Inc.

-

Adobe Inc.

-

Twilio Inc.

-

Tealium, Inc.

-

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Salesforce anunciou um investimento de USD 2 bilhões na França até 2030 na cúpula Choose France, incluindo a abertura de um novo Hub de Inovação em IA em Paris. O investimento inclui infraestrutura de soberania de dados que permite criptografia por meio da Thales e da Eviden e integração local de modelos de linguagem de grande escala com a Mistral AI, atendendo diretamente aos requisitos da CNIL e da ANSSI.

- Junho de 2026: A SAP anunciou um investimento de longo prazo de até EUR 300 milhões (USD 333 milhões) na França para expandir as capacidades de nuvem soberana e IA de Negócios na cúpula Choose France. A SAP está visando uma nova região de nuvem soberana qualificada pelo SecNumCloud com 3 sites de data center em Paris, com abertura prevista para o primeiro trimestre de 2027.

- Junho de 2026: A BlueConic adquiriu a Blueshift, uma plataforma de marketing multicanal habilitada por inteligência artificial, combinando as capacidades de plataforma de dados do cliente de dados primários da BlueConic com o motor de decisão por inteligência artificial e o sistema de aprendizado em ciclo fechado da Blueshift. A aquisição posiciona a BlueConic como um fornecedor de plataforma de dados do cliente agêntica de pilha completa, competindo diretamente com o Agentforce Marketing Cloud da Salesforce e o CX Enterprise da Adobe.

- Abril de 2026: A BlueConic lançou Jogadas de Crescimento e Tela de IA, fornecendo às equipes de marketing um sistema agêntico que atua sobre os dados do cliente em todos os canais simultaneamente, fechando o ciclo do sinal do cliente à receita sem montagem manual.

Escopo do Relatório do Mercado de Plataforma de Dados do Cliente na França

O mercado de Plataforma de Dados do Cliente na França compreende plataformas de software e serviços associados que coletam, unificam, gerenciam e ativam dados do cliente de múltiplas fontes online e offline para criar perfis de clientes persistentes e unificados. Essas plataformas permitem que as organizações ofereçam experiências ao cliente personalizadas, em conformidade com a privacidade e omnicanal por meio de capacidades como resolução de identidade, segmentação de público, ativação de dados em tempo real, orquestração da jornada do cliente, análises e gerenciamento de consentimento.

O Relatório do Mercado de Plataforma de Dados do Cliente na França é Segmentado por Oferta (Plataforma e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e PMEs), Aplicação (Coleta de Dados do Cliente e Unificação de Perfil, Segmentação de Público e Personalização, Orquestração de Campanhas de Marketing e Jornada do Cliente, Análise e Insights de Clientes, Gerenciamento de Consentimento e Preferências e Outras Aplicações), Setor do Usuário Final (Varejo e Comércio Eletrônico, BFSI, Saúde e Ciências da Vida, TI e Telecomunicações, Mídia e Entretenimento, Manufatura Industrial, Governo e Administração Pública e Outros Setores do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataforma |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| PMEs |

| Coleta de Dados do Cliente e Unificação de Perfil |

| Segmentação de Público e Personalização |

| Orquestração de Campanhas de Marketing e Jornada do Cliente |

| Análise e Insights de Clientes |

| Gerenciamento de Consentimento e Preferências |

| Outras Aplicações |

| Varejo e Comércio Eletrônico |

| BFSI |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Mídia e Entretenimento |

| Manufatura Industrial |

| Governo e Administração Pública |

| Outros Setores do Usuário Final |

| Por Oferta | Plataforma |

| Serviços | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Híbrido | |

| Por Tamanho de Organização | Grandes Empresas |

| PMEs | |

| Por Aplicação | Coleta de Dados do Cliente e Unificação de Perfil |

| Segmentação de Público e Personalização | |

| Orquestração de Campanhas de Marketing e Jornada do Cliente | |

| Análise e Insights de Clientes | |

| Gerenciamento de Consentimento e Preferências | |

| Outras Aplicações | |

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico |

| BFSI | |

| Saúde e Ciências da Vida | |

| TI e Telecomunicações | |

| Mídia e Entretenimento | |

| Manufatura Industrial | |

| Governo e Administração Pública | |

| Outros Setores do Usuário Final |

Principais Questões Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de plataforma de dados do cliente na França?

O mercado de plataforma de dados do cliente na França foi avaliado em USD 0,34 bilhões em 2025, está em USD 0,43 bilhões em 2026 e deve atingir USD 1,49 bilhões até 2031 a um CAGR de 28,40%.

O que está impulsionando a adoção de plataformas de dados do cliente na França?

Os principais impulsionadores são as maiores necessidades de ativação de dados primários, a aplicação mais rigorosa do consentimento, a demanda por unificação de perfis em tempo real e o crescente interesse em modelos de implantação soberana e híbrida.

Qual modelo de implantação está se expandindo mais rapidamente na França?

A implantação híbrida deve crescer mais rapidamente, a um CAGR de 31,42% até 2031, à medida que os compradores equilibram a agilidade da nuvem com o controle de dados sob jurisdição francesa.

Qual grupo de tamanho de empresa está gerando mais receita e qual está crescendo mais rapidamente?

As grandes empresas representaram 69,68% do valor de 2025, enquanto as PMEs devem registrar o crescimento mais rápido, a um CAGR de 30,18% até 2031.

Por que a saúde está se tornando uma área de crescimento importante para as plataformas de dados do cliente na França?

A saúde e ciências da vida deve crescer a um CAGR de 33,42%, sustentada pela crescente demanda por arquiteturas de dados de pacientes e engajamento em conformidade sob escrutínio regulatório mais rigoroso.

Como os fornecedores estão competindo no espaço de plataforma de dados do cliente francês?

A concorrência está cada vez mais baseada em recursos de soberania, força de implementação local, arquitetura nativa de data warehouse ou com cópia zero e ativação em tempo real pronta para inteligência artificial, em vez de apenas no armazenamento de perfis.

Página atualizada pela última vez em: