Tamanho e Participação do Mercado de FR 4 PCB

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 45.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de FR 4 PCB por Mordor Intelligence

O tamanho do mercado de Placas de Circuito Impresso FR 4 atingiu USD 45,02 bilhões em 2026 e está projetado para avançar para USD 56,14 bilhões até 2031, refletindo um CAGR de 4,51%. O impulso vem da miniaturização estrutural dos eletrônicos de consumo, das demandas de ciclagem térmica dos sistemas de tração de veículos elétricos e da transição para placas de servidores de IA com alto número de camadas. A Ásia-Pacífico domina a receita atual, mas os incentivos na Índia e no Vietnã estão redesenhando progressivamente as rotas regionais de fornecimento. As tecnologias HDI e rígido-flex apresentam preços médios de venda mais elevados, enquanto os laminados de baixa perda e alto Tg ganham espaço em rádios 5G e inversores automotivos. As vulnerabilidades da cadeia de suprimentos em torno de fios de vidro de alto Tg, aliadas às regulamentações de sustentabilidade que limitam os retardantes de chama bromados, mantêm o poder de precificação com os inovadores de materiais.

Principais Conclusões do Relatório

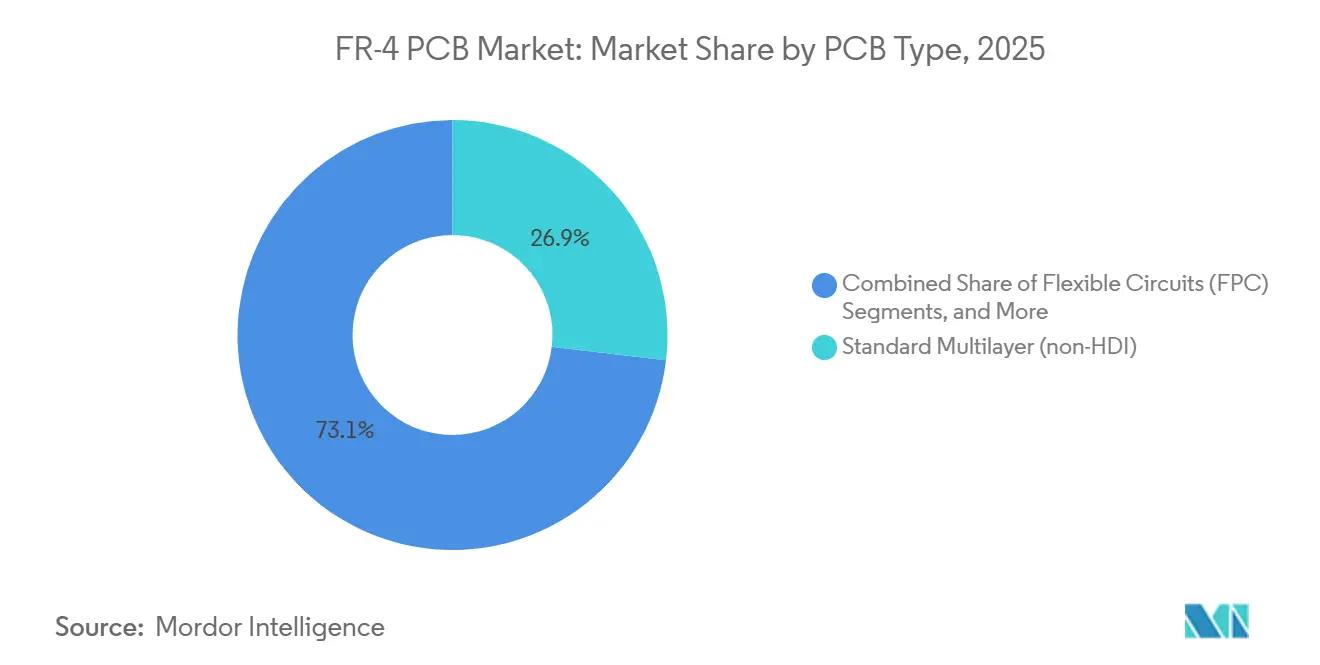

- Por tipo de PCB, as placas rígidas multicamada padrão não-HDI detinham 26,87% da participação no mercado de Placas de Circuito Impresso FR 4 em 2025, enquanto os circuitos flexíveis têm previsão de registrar um CAGR de 5,99% até 2031.

- Por grau de material, o FR 4 padrão comandava 48,71% do tamanho do mercado de placas de circuito impresso FR 4 em 2025, enquanto os laminados de Tg médio e alto Tg estão se expandindo a um CAGR de 5,22% até 2031.

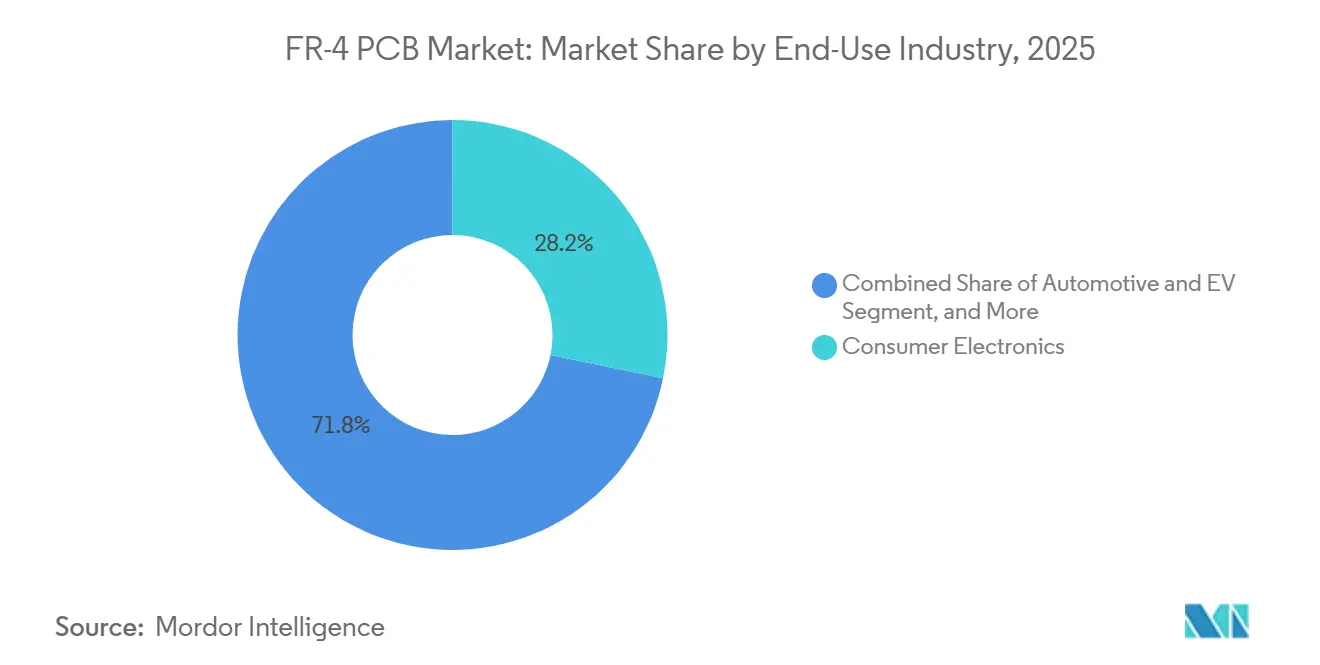

- Por indústria de uso final, os eletrônicos de consumo lideraram com 28,22% de participação na receita em 2025, mas as aplicações automotivas e de VE devem registrar um CAGR de 5,79% até 2031.

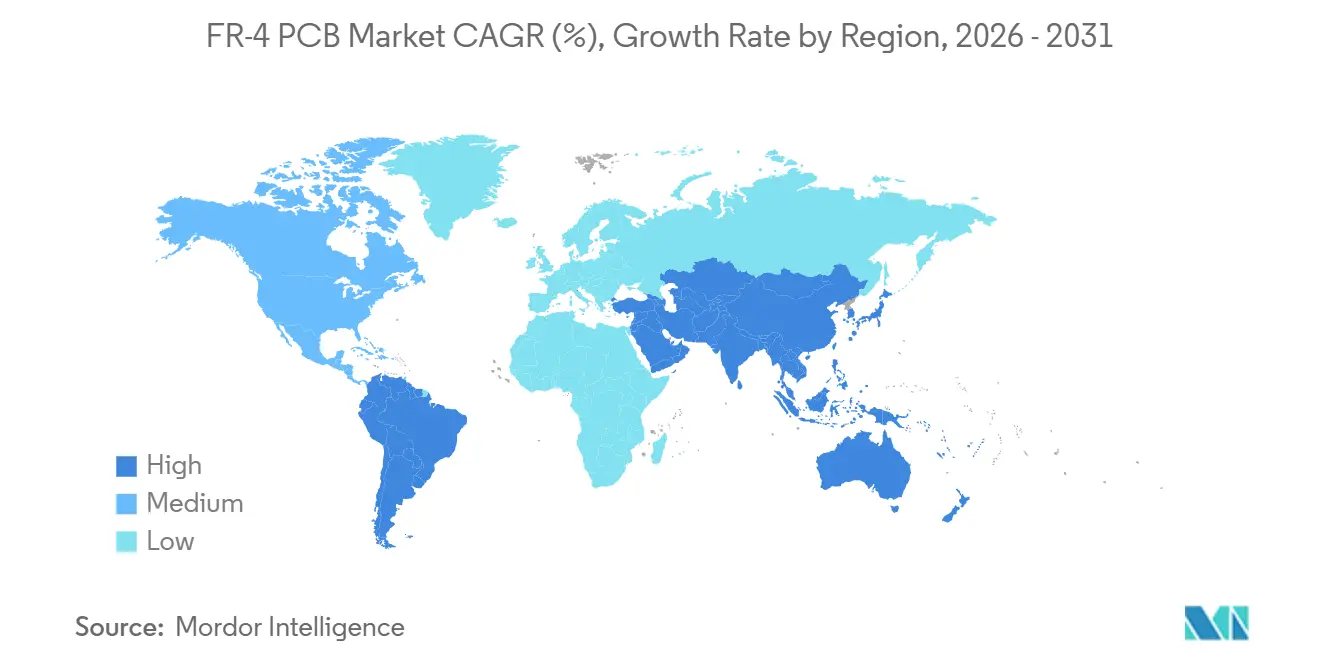

- Por geografia, a Ásia-Pacífico respondeu por 82,54% do tamanho do mercado de placas de circuito impresso FR 4 em 2025 e está progredindo a um CAGR de 6,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de FR 4 PCB

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendência crescente de miniaturização em eletrônicos de consumo | +0.80% | Global, com concentração na China, Coreia do Sul e Taiwan | Médio prazo (2-4 anos) |

| Adoção acelerada de carregadores embarcados e sistemas de tração para VE | +1.10% | Núcleo da APAC (China, Japão, Coreia do Sul), expansão para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Implantação rápida de estações-base 5G que exigem variantes FR 4 de baixa perda | +0.70% | Global, liderado pela China, Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Redução das larguras de trilha das placas-mãe de servidores em centros de dados de hiperescala | +0.90% | América do Norte, Europa, APAC (Singapura, Hong Kong) | Médio prazo (2-4 anos) |

| Incentivos governamentais para fabricação doméstica de PCB na Índia e no Vietnã | +0.60% | Índia, Vietnã, com efeitos indiretos no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Novas placas de acelerador de IA impulsionando a contagem de multicamadas por dispositivo | +0.90% | América do Norte, Taiwan, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tendência Crescente de Miniaturização em Eletrônicos de Consumo

A demanda por smartphones e dispositivos vestíveis mais finos impulsionou um salto de 34% na densidade de componentes desde 2022. Os dispositivos de ponta agora utilizam placas HDI de qualquer camada com microvias de apenas 0,075 milímetros de largura, mantidas dentro de uma altura de empilhamento de 1,2 milímetros.[1]Apple Inc., "Especificações Técnicas do iPhone 16," APPLE.COM As construções rígido-flex permitem que monitores de glicose se curvem em raios de 3 milímetros, mantendo a confiabilidade da Classe 3 IPC. A contagem de camadas em aparelhos de ponta aumentou de 8 em 2020 para 12 em 2025, elevando o consumo médio de laminado por telefone em 22%, mesmo com os volumes de remessa estabilizados. À medida que o mercado de placas de circuito impresso FR 4 integra esses projetos HDI, as formulações de Tg médio com controle mais rigoroso do coeficiente de expansão térmica protegem as juntas de solda ao longo de ciclos de uso de cinco anos. O resultado é um potencial de crescimento constante para os produtores que conseguem imprimir linhas abaixo de 50 mícrons sem perda de rendimento.

Adoção Acelerada de Carregadores Embarcados e Sistemas de Tração para Veículos Elétricos

A eletrônica de potência de veículos elétricos expõe regularmente as placas a transientes de 800 volts e pontos quentes localizados próximos a 175°C. A BYD especificou laminados de alto Tg com temperaturas de decomposição acima de 340°C para suportar 3.000 ciclos de carregamento rápido em seu sistema de Bateria Blade.[2]BYD Company, "Apresentação para Investidores 2025," BYD.COM O HybridPACK Drive G2 da Infineon combina MOSFETs SiC de 1,2 quilovolts com substratos FR 4 de 10 camadas revestidos com folha de cobre de 105 mícrons, dobrando a espessura convencional para dissipar 15 quilowatts. Os diagnósticos Euro 7, em vigor em julho de 2025, exigem sensoriamento de tensão dentro de 10 milivolts, restringindo as regras de espaçamento de trilhas para 0,05 milímetros. Essas condições elevam as construções de alto Tg e cobre pesado, garantindo um prêmio de crescimento sobre o mercado mais amplo de Placas de Circuito Impresso FR 4.

Redução das Larguras de Trilha das Placas-Mãe de Servidores em Centros de Dados de Hiperescala

O PCIe Gen5 a 32 gigatransferências por segundo e o tráfego de aceleradores de IA forçam as trilhas das placas-mãe abaixo de 0,075 milímetros para reduzir a diafonia. A plataforma Eagle Stream da Intel exige laminações sequenciais de 16 camadas que mantêm o desvio de impedância abaixo de 5 picossegundos.[3]Intel Corporation, "Especificações da Plataforma Eagle Stream," INTEL.COM Os clusters de treinamento de próxima geração da Meta adotarão placas de 20 camadas com 1.024 pares diferenciais cada, consumindo 40% mais laminado por servidor do que as revisões anteriores. Os padrões do Open Compute Project adicionam IPC 6012 Classe 3A e acabamentos sem chumbo, elevando o custo de fabricação, mas reduzindo as falhas em campo em 60%. Esses requisitos aceleram o volume para os fabricantes que conseguem entregar larguras de linha abaixo de 75 mícrons em escala.

Novas Placas de Acelerador de IA Impulsionando a Contagem de Multicamadas por Dispositivo

Os clusters de treinamento para modelos de linguagem de grande escala agora implantam placas-base com 24 a 28 camadas de cobre dispersando 1.200 watts em dies de GPU de 800 milímetros quadrados. A placa-base GB200 NVL72 da NVIDIA utiliza planos de cobre de 6 onças para suportar picos de 15.000 amperes sem exceder uma elevação de 85°C.[4]NVIDIA Corporation, "Palestra Principal do GTC 2025," NVIDIA.COM O TPU v6 do Google usa construção sequencial em núcleos de alto Tg para rotear 2.048 pares diferenciais, mantendo a perda de inserção abaixo de 1,5 decibéis a 56 gigahertz. À medida que o mercado de Placas de Circuito Impresso FR 4 se alinha com os roteiros de hardware de IA, a demanda por placas com contagem de camadas ultraprofunda eleva o preço médio de venda em quatro vezes em relação a um produto padrão de 8 camadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Insegurança no fornecimento de fios de vidro de alto Tg | -0.70% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Pressão crescente de sustentabilidade versus químicas de epóxi ricas em halogênios | -0.50% | Europa, América do Norte, expansão para APAC | Médio prazo (2-4 anos) |

| Intensificação da concorrência de preços de PCBs de poliimida e núcleo metálico | -0.40% | Segmentos automotivo e industrial globalmente | Longo prazo (≥ 4 anos) |

| Desacoplamento tecnológico EUA-China complicando o fornecimento global | -0.60% | América do Norte, Europa, efeitos indiretos na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Insegurança no Fornecimento de Fios de Vidro de Alto Tg

Apenas três produtores qualificados fornecem fios de fibra de vidro E resistentes a álcalis, capazes de manter 0,02% de estabilidade dimensional ao longo de 10.000 ciclos. Um incêndio na planta de Tongxiang da Jushi removeu 12% da capacidade global por nove semanas no início de 2025, dobrando os prazos de entrega de epóxi modificado para 16 semanas. Os fabricantes de equipamentos originais transportaram fios por via aérea do site da Owens Corning na Carolina do Sul a um custo quatro vezes superior ao normal. Os fornecedores automotivos de Nível 1 agora mantêm estoque de reserva de 12 semanas e pagam um prêmio de 6% por laminados de alto Tg com dupla fonte de fornecimento, moderando a elasticidade de volume de curto prazo no mercado de FR 4 PCB.

Desacoplamento Tecnológico EUA-China Complicando o Fornecimento Global

Washington adicionou 140 entidades eletrônicas chinesas à Lista de Entidades em outubro de 2024, obrigando os fabricantes de equipamentos originais norte-americanos a obter laminados de fontes duplas fora da República Popular, mesmo com uma penalidade de 22% na lista de materiais. A Taiwan Semiconductor Manufacturing Company pré-qualificou sete fornecedores alternativos para sua planta no Arizona, beneficiando fabricantes de segundo nível na Malásia, Tailândia e México. A divisão geopolítica aumenta a complexidade logística e as necessidades de capital de giro, subtraindo 0,6 pontos percentuais da previsão de CAGR global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCB: HDI e Rígido-Flex Capturam Nichos Premium

O tamanho do mercado de FR 4 PCB para o produto multicamada padrão não-HDI foi de USD 12,11 bilhões em 2025, representando 26,87% da receita global. Dispositivos de consumo sensíveis ao preço e controles industriais continuam a tolerar linhas de 0,15 milímetros e vias passantes de 0,3 milímetros. No entanto, os circuitos flexíveis estão se expandindo a um CAGR de 5,99%, um aumento de 148 pontos-base em relação ao mercado mais amplo de placas de circuito impresso FR 4, à medida que telefones dobráveis e dispositivos vestíveis médicos exigem raios de curvatura de 3 milímetros sem delaminação. As placas HDI excedem 200 condutores por polegada quadrada, encontrando tração particular em módulos de acelerador de IA e rádios de ondas milimétricas. Os projetos rígido-flex, embora de menor volume, permanecem indispensáveis para contratos aeroespaciais e de defesa que especificam resistência IPC-6013 Classe 3 contra choques de 2.000 G. As placas de um e dois lados continuam a existir em nichos de iluminação e fontes de alimentação de commodities, à medida que até mesmo eletrodomésticos de baixo custo migram para layouts de 4 camadas para satisfazer regras mais rígidas de emissão irradiada da FCC. O FR 4 de cobre pesado suporta inversores solares e acionamentos de motores onde a densidade de corrente de trilha atinge 10 amperes por milímetro quadrado, comandando um prêmio de preço três vezes superior aos laminados de base.

A elasticidade da demanda difere acentuadamente entre os tipos. Os pedidos de HDI e rígido-flex têm ciclos de cinco a sete dias em Taiwan e na Coreia do Sul, reforçando a vantagem competitiva dos fabricantes que investiram cedo em imageamento direto a laser e inspeção óptica automatizada. A Samsung Electro-Mechanics registrou um salto de 34% ano a ano nas remessas de rígido-flex em 2025, à medida que os displays head-up automotivos integraram caudas flexíveis em clusters de instrumentos compactos. Enquanto isso, as lojas de prototipagem rápida chinesas cotam ciclos de protótipo de dois dias para placas de oito camadas de commodities, impulsionando uma erosão de preços anual de 8 a 12%. À medida que a complexidade aumenta, a participação no mercado de placas de circuito impresso FR 4 de produtos com alto número de camadas continuará a crescer às custas dos formatos legados de dupla face.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Grau de Material: Tg Médio e Alto Tg Ganham com a Demanda Automotiva

O FR 4 padrão detinha 48,71% do volume de remessas de 2025, sustentando os eletrônicos de consumo que raramente excedem 85°C de temperatura ambiente. No entanto, os laminados de Tg médio e alto Tg estão crescendo a um CAGR de 5,22%, superando o mercado de placas de circuito impresso FR 4 em 71 pontos-base, à medida que veículos elétricos, carregadores embarcados e acionamentos industriais ciclam entre -40°C e 150°C. As formulações de alto Tg combinam endurecedores fenólicos com epóxi curado com diciciandiamida para elevar a temperatura de decomposição a 340°C, permitindo refluxo sem chumbo a 260°C sem expansão no eixo Z. As revisões da Diretiva RoHS da União Europeia, em vigor em janeiro de 2025, limitam os retardantes de chama bromados a 0,1% em peso, estimulando a demanda por FR 4 sem halogênio, apesar de seu prêmio de preço de 15 a 20% e 20% maior absorção de umidade.

As regras de aquisição automotiva agora classificam o Tg médio como o grau padrão para qualquer placa dentro de 30 centímetros de um módulo de sistema de tração, um padrão formalizado pela Bosch em março de 2025. Os projetistas aeroespaciais e médicos ainda hesitam em abandonar as variantes bromadas porque os laminados sem halogênio exibem menor resistência à flexão. Os fornecedores de materiais respondem com químicas híbridas: o Astra MT77 da Isola atingiu UL 94 V-0 a 0,8 milímetros de espessura adicionando cargas de trihidrato de alumínio, embora sua constante dielétrica mais alta desacelere a propagação do sinal e o exclua das interfaces PCIe Gen5 e DDR5. Ao longo do período de previsão, as remessas de alto Tg capturarão um tamanho incremental do mercado de FR 4 PCB equivalente a USD 3 bilhões, principalmente em conjuntos de inversores automotivos e carregadores embarcados.

Por Indústria de Uso Final: Automotivo e VE Superam os Eletrônicos de Consumo

Os eletrônicos de consumo entregaram 28,00% da receita de 2025, mas o crescimento desacelera à medida que os volumes de smartphones se estabilizam. A eletrônica automotiva e de veículos elétricos, em contraste, está em uma trajetória de CAGR de 5,79%, 128 pontos-base à frente do mercado geral de placas de circuito impresso FR 4. Os MOSFETs de carboneto de silício produzem 30% mais calor por centímetro quadrado, exigindo laminados de cobre pesado e alto Tg. A placa de gerenciamento de bateria 4680 da Tesla integra painéis rígido-flex de 12 camadas que se dobram em torno de células cilíndricas, reduzindo 25% do volume do pacote. A demanda de computação e centros de dados permanece sólida à medida que os operadores de hiperescala migram para placas-mãe de 24 camadas com suporte a PCIe Gen5, enquanto as implantações de estações-base 5G exigem FR 4 de baixa perda com tangente delta abaixo de 0,008 a 24 gigahertz.

A automação industrial também amplia sua participação. Os acionamentos de banda larga ampla comutam a 100 quilohertz versus 20 quilohertz para silício, aumentando o risco de descarga parcial e exigindo núcleos de Tg médio com controle aprimorado de sangramento de resina. As placas de saúde, embora menores em volume, comandam margens brutas de 40% devido aos requisitos de controle de projeto da FDA e à qualificação IPC-6012 Classe 3. Os programas aeroespaciais e de defesa permanecem de nicho, mas lucrativos, exigindo FR 4 reforçado com Kevlar para sobreviver a temperaturas de -55°C a 125°C e choques de 2.000 G. Em todos os setores, os nichos de alta confiabilidade preservam a margem, mesmo com os eletrônicos de consumo de commodities enfrentando pressão persistente de preços.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico ancorou 82,54% da receita de 2025 e está em uma trajetória de CAGR de 6,25% até 2031. A China forneceu 58% da capacidade global, mas os desembolsos do Incentivo Vinculado à Produção da Índia de INR 550 bilhões (USD 6,6 bilhões) e os USD 3,2 bilhões de investimento do Vietnã em 2025 sinalizam uma migração para o sul do volume competitivo em custo. Taiwan preserva a liderança tecnológica com 22% da capacidade HDI, atendendo Apple, NVIDIA e AMD em ciclos de protótipo de 48 horas. O Japão se concentra em trabalhos automotivos e industriais onde as taxas de zero defeito justificam prêmios de preço de 30%.

América do Norte e Europa combinaram 17,46% da receita em 2025, mas se beneficiam da relocalização. A TTM Technologies dobrou sua área de conformidade ITAR em Syracuse, Nova York, em novembro de 2025, para atender aos principais contratantes de defesa. A AT&S adicionou linhas HDI de 24 camadas em Leoben, Áustria, para buscar contratos de veículos elétricos de 800 volts. O corredor de Guadalajara, no México, aumentou a produção de PCB em 18% em 2025, à medida que os fabricantes de equipamentos originais automotivos relocalizaram as aquisições da Ásia. A América do Sul permanece importadora líquida, apesar dos incentivos da Lei de Informática do Brasil.

O risco geopolítico remodela o fornecimento. A divisão tecnológica EUA-China força a dupla fonte de fornecimento fora da República Popular, elevando a participação da Malásia, Tailândia e México até 2026. Os compradores europeus favorecem a fabricação na região para cumprir as regras de ajuste de fronteira de carbono em vigor em 2026. Enquanto isso, os prazos de entrega para protótipos na Índia caíram de 21 dias em 2023 para 12 dias no final de 2025, reduzindo a lacuna de serviço com os pares taiwaneses. Ao longo do horizonte de previsão, a participação da Ásia-Pacífico no mercado de Placas de Circuito Impresso FR 4 diminuirá modestamente à medida que a diversificação regional continua.

Cenário Competitivo

Os cinco principais fabricantes AT&S, TTM Technologies, Unimicron, Tripod Technology e Kingboard controlaram 38% da receita de 2025, deixando uma longa cauda de mais de 200 especialistas regionais. As placas multicamada de commodities enfrentam erosão de preços anual de 8 a 12% devido à automação agressiva chinesa e taiwanesa, enquanto as placas aeroespaciais, de defesa e automotivas retêm margens de 25 a 35% porque as auditorias IPC Classe 3 e IATF 16949 dissuadem novos entrantes. A compra de uma participação de 30% na Elite Material pela Unimicron em março de 2025 garante fluxos de resina de alto Tg, exemplificando os movimentos de integração vertical.

As placas com contagem de camadas ultraprofunda para clusters de IA, com preços de USD 800 a 1.200 por metro quadrado, oferecem o espaço em branco mais rico. A AT&S registrou 14 patentes cobrindo estruturação direta a laser que elimina etapas de fotolitografia, e a Ibiden apresentou misturas de epóxi que reduzem a incompatibilidade de CTE para 8 partes por milhão por grau Celsius. Especialistas em prototipagem rápida como NCAB Group e Advanced Circuits capturam 12% do nicho de protótipos norte-americanos ao entregar ciclos de 24 horas e verificação automatizada de regras de projeto. Ainda assim, apenas 40% das plantas da Ásia-Pacífico possuem certificação IATF 16949, protegendo os titulares que já atendem aos sistemas de tração de VE.

A diversificação geográfica é a estratégia dominante. A Jabil transferiu 20% da capacidade de rígido-flex de Wuxi para Penang em setembro de 2025 para atender aos mandatos de diversificação dos clientes. A Kingboard adquiriu uma participação de 60% na fabricante vietnamita Elec and Eltek em outubro de 2025, adicionando 150.000 metros quadrados de capacidade em Bac Ninh. Esses movimentos confirmam que a proximidade e o alinhamento político agora superam as economias marginais de mão de obra nas decisões de fornecimento.

Líderes da Indústria de FR 4 PCB

Unimicron Technology Corp.

Zhen Ding Technology Holding Ltd.

ATandS AG

Tripod Technology Corp.

TTM Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Unimicron comprometeu TWD 18 bilhões (USD 565 milhões) para expandir a capacidade HDI em Taoyuan, visando placas de acelerador de IA e sistemas de tração automotivos com primeira produção no terceiro trimestre de 2027.

- Dezembro de 2025: A AT&S concluiu uma expansão de sala limpa de EUR 500 milhões (USD 565 milhões) em Leoben, Áustria, adicionando linhas HDI de 18 e 24 camadas para clientes europeus de VE.

- Novembro de 2025: A TTM Technologies inaugurou uma adição de 180.000 pés quadrados em Syracuse, Nova York, dobrando a capacidade de conformidade ITAR para placas aeroespaciais e de defesa.

- Outubro de 2025: A Kingboard adquiriu uma participação de 60% na Elec and Eltek, com sede no Vietnã, por USD 85 milhões, adicionando 150.000 metros quadrados de capacidade anual em Bac Ninh.

Escopo do Relatório do Mercado Global de FR 4 PCB

O Relatório do Mercado Global de Placas de Circuito Impresso FR 4 é Segmentado por Tipo (Multicamada Padrão, 1-2 Faces, HDI, Rígido-Flex, Outros Tipos), Grau de Material (FR 4 Padrão, FR 4 de Tg Médio, FR 4 de Alto Tg, FR 4 Sem Halogênio), Indústria de Uso Final (Eletrônicos de Consumo, Computação e Centros de Dados, Telecomunicações, Automotivo e VE, Industrial e Energia, Saúde/Médico, Aeroespacial e Defesa, Outras Indústrias de Uso Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Multicamada Padrão (não-HDI) Rígido |

| 1-2 Faces |

| Interconexão de Alta Densidade (HDI) |

| Rígido-Flex |

| Outros Tipos de PCB |

| FR 4 Padrão (Tg 130°C-140°C) |

| FR 4 de Tg Médio (Tg 150°C-160°C) |

| FR 4 de Alto Tg (Tg 170°C+) |

| FR 4 Sem Halogênio |

| Eletrônicos de Consumo |

| Computação e Centros de Dados |

| Telecomunicações |

| Automotivo e VE |

| Industrial e Energia |

| Saúde / Médico |

| Aeroespacial e Defesa |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo de PCB | Multicamada Padrão (não-HDI) Rígido | |

| 1-2 Faces | ||

| Interconexão de Alta Densidade (HDI) | ||

| Rígido-Flex | ||

| Outros Tipos de PCB | ||

| Por Grau de Material | FR 4 Padrão (Tg 130°C-140°C) | |

| FR 4 de Tg Médio (Tg 150°C-160°C) | ||

| FR 4 de Alto Tg (Tg 170°C+) | ||

| FR 4 Sem Halogênio | ||

| Por Indústria de Uso Final | Eletrônicos de Consumo | |

| Computação e Centros de Dados | ||

| Telecomunicações | ||

| Automotivo e VE | ||

| Industrial e Energia | ||

| Saúde / Médico | ||

| Aeroespacial e Defesa | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Placas de Circuito Impresso FR 4 em 2026?

O tamanho do Mercado de Placas de Circuito Impresso FR 4 atingiu USD 45,02 bilhões em 2026.

Qual é a taxa de crescimento esperada para a demanda de FR 4 PCB até 2031?

O mercado tem previsão de registrar um CAGR de 4,51%, elevando o valor para USD 56,14 bilhões até 2031.

Qual região lidera a produção global do Mercado de Placas de Circuito Impresso FR 4?

A Ásia-Pacífico entregou 82,54% da receita de 2025 e continua a se expandir mais rapidamente a um CAGR de 6,25%.

Qual setor de uso final crescerá mais rapidamente?

A eletrônica automotiva e de veículos elétricos deve crescer a um CAGR de 5,79% até 2031.

Por que os laminados de alto Tg estão ganhando participação?

Os laminados de alto Tg suportam ciclos automotivos de 150°C e refluxo sem chumbo a 260°C, apoiando os sistemas de tração de VE e servidores de IA.

Qual risco da cadeia de suprimentos afeta mais os fabricantes do Mercado de Placas de Circuito Impresso?

O número limitado de fornecedores de fios de vidro de alto Tg cria gargalos, como demonstrado quando um incêndio em fevereiro de 2025 dobrou os prazos de entrega para 16 semanas.

Página atualizada pela última vez em: