Tamanho e Participação do Mercado de Solas para Calçados Esportivos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

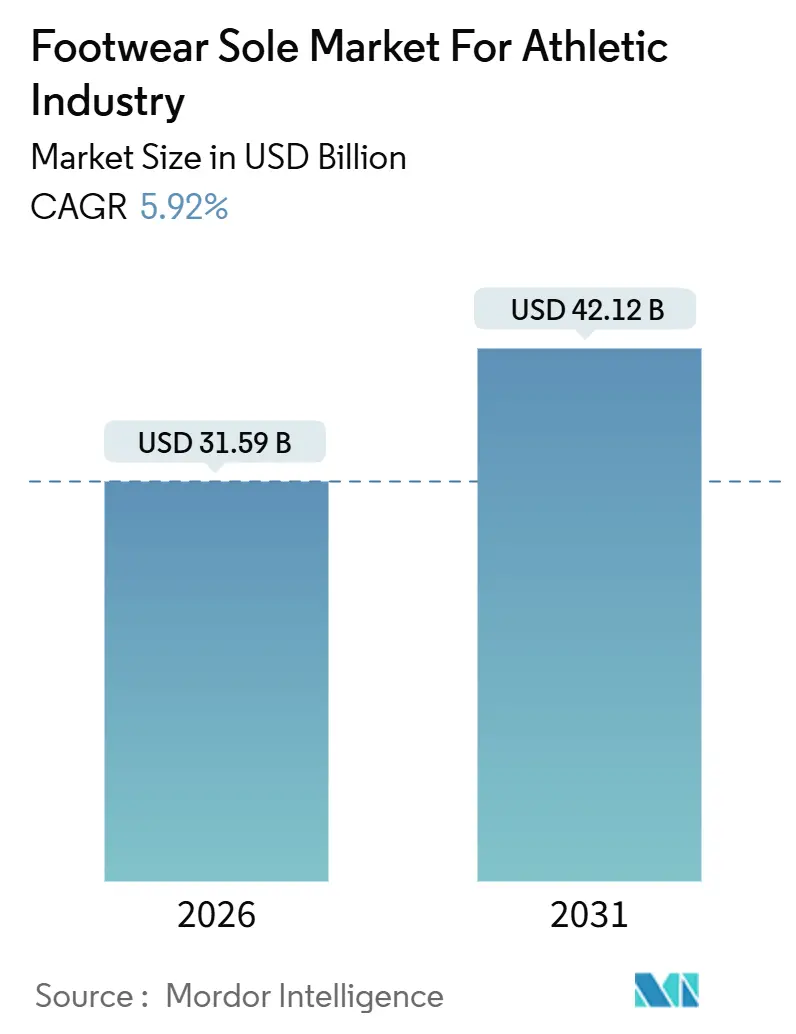

| Tamanho do Mercado (2026) | 31.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Solas para Calçados Esportivos por Mordor Intelligence

O Mercado de Solas para Calçados Esportivos deve crescer de 31,59 bilhões de USD em 2026 para 42,12 bilhões de USD até 2031, a um CAGR de 5,92% durante o período de previsão (2026-2031). Os ganhos contínuos decorrem de inovações em compostos orientados para desempenho, mandatos de sustentabilidade mais rigorosos e o avanço dos canais diretos ao consumidor, que encurtam os ciclos do design à prateleira. As marcas agora exigem entressolas mais leves com maior capacidade de retorno, composições recicláveis ou compostáveis, e tamanhos de lote que se adaptam às entregas semanais do comércio eletrônico. Microfábricas regionais equipadas com linhas automatizadas de injeção e espumação supercrítica estão substituindo plantas de alto volume e receita única, permitindo uma redução nos dias de estoque. Do lado da demanda, o consumo acelerado de athleisure, a participação de jovens em esportes e os grandes torneios globais intensificam a frequência de substituição, enquanto regulamentações como o Regulamento de Ecodesign para Produtos Sustentáveis da UE (2024/1781) impulsionam polímeros de base biológica e reciclados para as especificações convencionais.

Principais Conclusões do Relatório

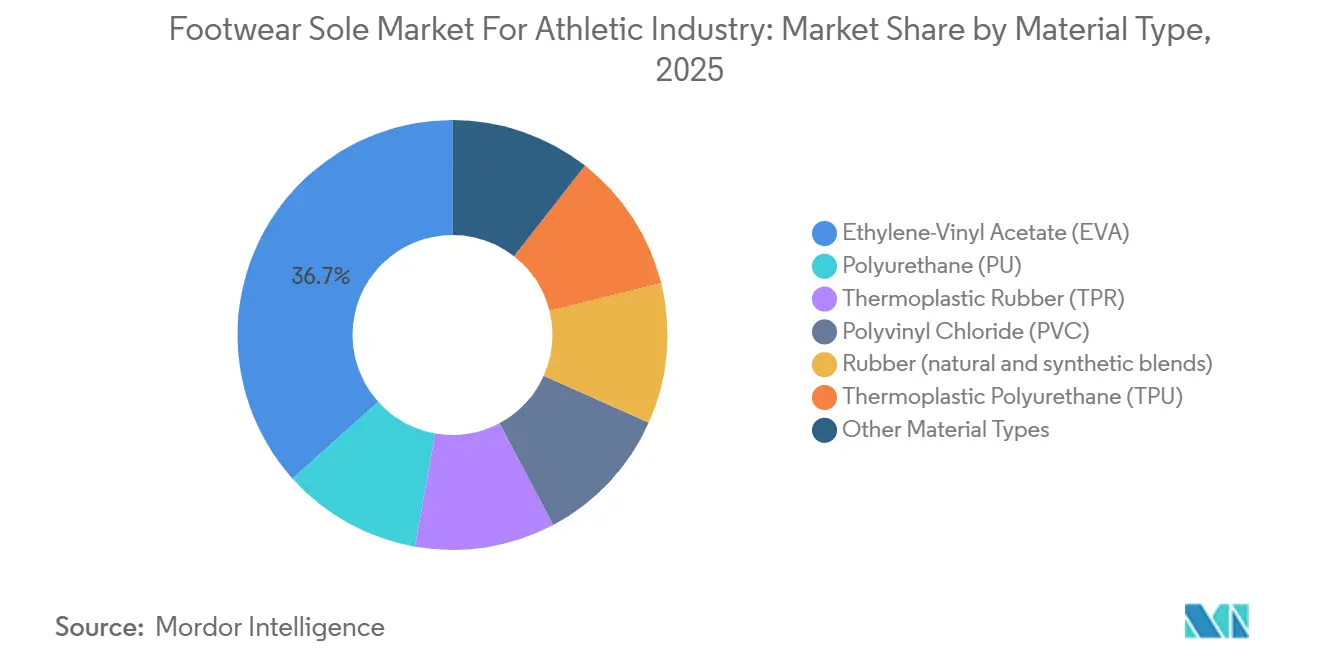

- Por tipo de material, o acetato de etileno-vinila liderou com 36,66% da participação de mercado do Mercado de Solado de Calçado para a Indústria Esportiva em 2025; o poliuretano tem previsão de registrar o CAGR mais rápido de 7,57% até 2031.

- Por processo de fabricação, a moldagem por injeção representou 46,58% do tamanho do mercado do Mercado de Solado de Calçado para a Indústria Esportiva em 2025 e avança a um CAGR de 6,76% até 2031.

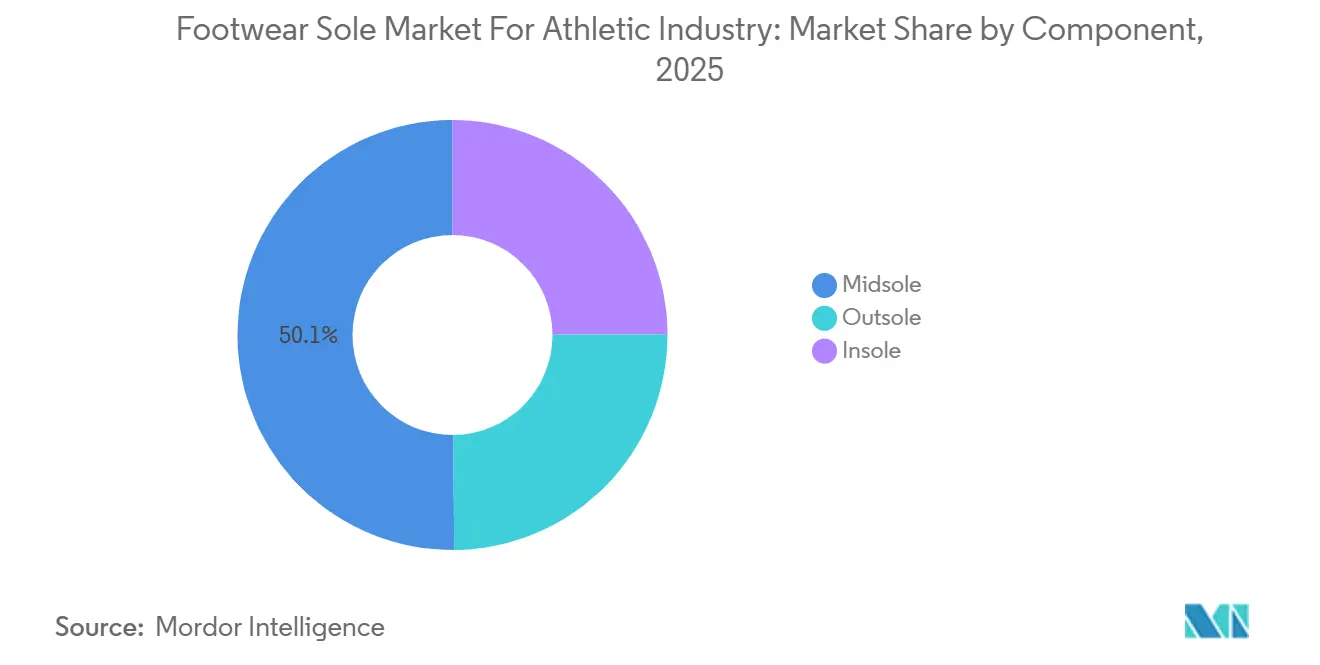

- Por componente, as entressolas capturaram 50,13% da receita em 2025 e têm projeção de expansão a um CAGR de 6,78% até 2031.

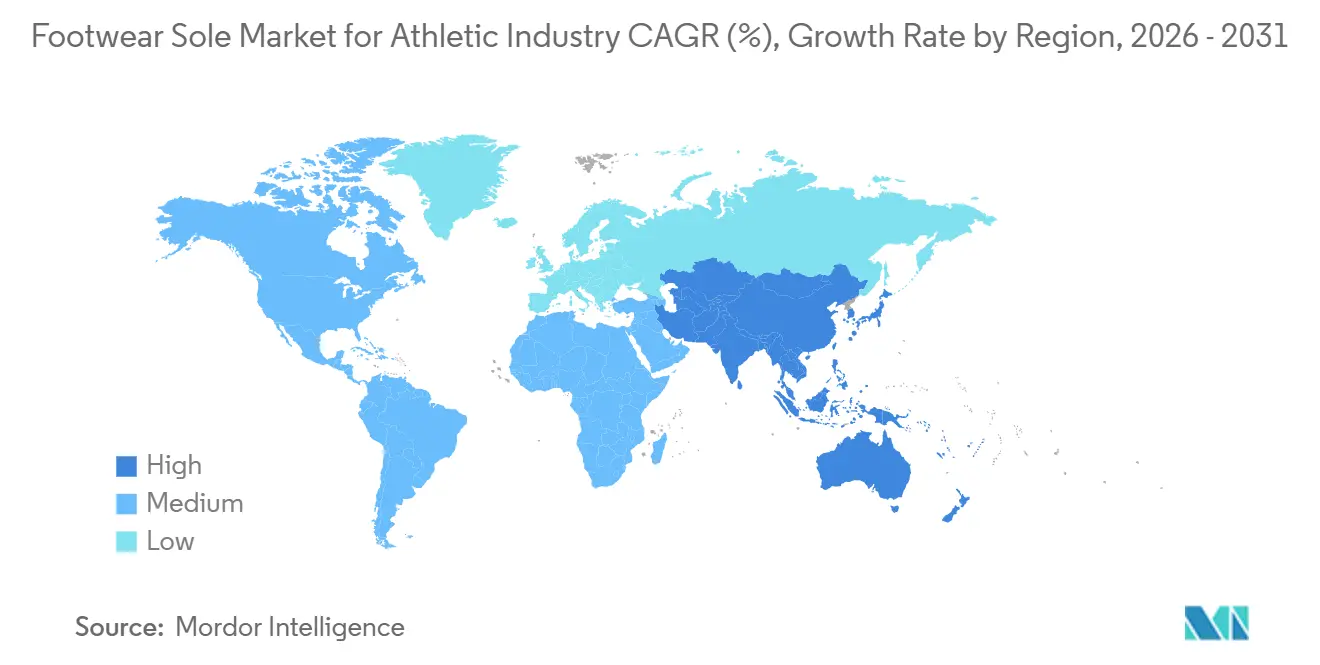

- A Ásia-Pacífico deteve 49,01% da receita de 2025 e tem projeção de registrar o CAGR mais rápido de 6,99% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Solas para Calçados Esportivos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da participação em esportes e próximos torneios globais | +1.2% | Global, com pico de intensidade na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Mudança liderada pelo athleisure para calçados casuais com estilo de desempenho | +1.5% | América do Norte e UE, expandindo-se para centros urbanos da APAC | Médio prazo (2-4 anos) |

| Modelos de varejo com foco digital acelerando os ciclos de produto | +1.0% | Global, liderado pela América do Norte e China | Curto prazo (≤ 2 anos) |

| Impressão 3D automatizada e espumação supercrítica permitindo produção localizada e personalizada de solados | +0.9% | Núcleo da APAC (China, Vietnã), expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de polímeros de base biológica e reciclados para atender às métricas de ESG | +1.1% | Pressão regulatória da UE, liderada por marcas na América do Norte, fornecimento na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Participação em Esportes e Próximos Torneios Globais

As Olimpíadas de Paris de 2024 e a Copa do Mundo FIFA de 2026 impulsionaram campanhas de marcas que vinculam credibilidade a métricas de desempenho mensuráveis. Os dados de venda no varejo mostram que tênis de corrida e treinamento com entressolas que oferecem maior retorno de energia giram duas vezes mais rápido do que tênis lifestyle, levando os fabricantes de solados a priorizar espumas de alto retorno. A matrícula de jovens em esportes organizados voltou aos níveis pré-pandemia na América do Norte e na Europa, reduzindo os intervalos de reposição para cerca de seis meses. Esses padrões elevam os pedidos de OEM para entressolas e solas externas bem antes dos lançamentos formais de temporada, estabilizando a utilização das fábricas durante trimestres historicamente lentos. Simultaneamente, os varejistas de artigos esportivos reservam espaço extra nas prateleiras para calçados certificados por padrões específicos de esporte, como a resistência ao deslizamento ASTM F2913, incorporando a conformidade técnica na escolha do consumidor.

Mudança Liderada pelo Athleisure para Calçados Casuais com Estilo de Desempenho

O athleisure capturou aproximadamente um terço das vendas unitárias de calçados esportivos em 2025, redefinindo as expectativas básicas de amortecimento e flexibilidade no uso cotidiano. As silhuetas casuais agora especificam EVA de dupla densidade ou treliças finas de TPU que oferecem desempenho equivalente aos modelos de corrida principais, mas dentro dos limites de altura de pilha de 20 mm preferidos para o estilo urbano. O perfil híbrido comanda preços médios de venda de solados mais elevados, uma margem que compensa os prêmios de matéria-prima associados a graus reciclados ou de conteúdo biológico. Os fornecedores responderam com ferramental modular que aceita tanto pellets de EVA opacos quanto TPU transparente sem longos períodos de inatividade, permitindo que as marcas alternem efeitos visuais dentro da mesma janela de produção.

Modelos de Varejo com Foco Digital Acelerando os Ciclos de Produto

Em 2024, os canais digitais da Nike contribuíram significativamente para sua receita, enquanto a Adidas registrou uma participação menor, e a On liderou com o maior percentual. Essa tendência ressalta a crescente dependência de aplicativos móveis para descobrir e adquirir entressolas de próxima geração. À medida que as janelas de venda se encurtam, as quantidades mínimas de pedido despencaram, favorecendo plantas ágeis na troca rápida de moldes ou arquivos CAD, muitas vezes em questão de horas. Ao aproveitar a análise preditiva, as empresas estão alinhando os dados de venda em tempo real com o agendamento upstream, reduzindo efetivamente o excesso de estoque de solados. As fábricas, agora reforçadas com robôs colaborativos e células de cores automatizadas, não apenas atendem a essas demandas elevadas, mas também garantem uma precisão de tolerância dimensional inferior a 1 mm.

Impressão 3D Automatizada e Espumação Supercrítica Permitindo Produção Localizada e Personalizada de Solados

A Síntese de Luz Digital da Carbon, juntamente com suas novas linhas de espumação por fluido supercrítico, permite ajustes em tempo real na geometria da treliça ou no tamanho das células. Essa inovação adapta os perfis de amortecimento às preferências individuais do consumidor. A Adidas, aproveitando essa tecnologia, imprime entressolas 4DFWD na Alemanha e nos EUA, garantindo a entrega em até 72 horas após o pedido. Essa abordagem não apenas contorna o transporte marítimo em contêineres, mas também reduz as emissões de carbono dos produtos acabados. No norte do Vietnã, a planta da OrthoLite, que iniciou as operações em novembro de 2025, utiliza energia solar[1]OrthoLite, "Instalação de Espumação Supercrítica no Norte do Vietnã é Inaugurada," ORTHOLITE.COM . Seus extrusores de espumação supercrítica reduzem o consumo de EVA e melhoram o retorno. Essas estratégias de produção localizadas não apenas atendem às demandas dos consumidores, mas também protegem as marcas de interrupções no frete e riscos relacionados a tarifas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Circulação de produtos falsificados diluindo o valor da marca | -0.8% | Global, concentrado na China e no Sudeste Asiático | Médio prazo (2-4 anos) |

| Regulamentações globais crescentes sobre COV/microplásticos em PU e EVA | -0.6% | Regulatório na UE e América do Norte, conformidade na APAC | Longo prazo (≥ 4 anos) |

| Preços voláteis de matérias-primas MDI/TDI após revisões tarifárias | -0.7% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Circulação de Produtos Falsificados Diluindo o Valor da Marca

Solados réplica produzidos em Putian frequentemente imitam bolsões de ar visíveis e geometria de sola, mas substituem EVA de qualidade inferior, causando compressão prematura e perda de retorno. Medidas de autenticação — etiquetas NFC e IDs em blockchain incorporados nas palmilhas — elevam o custo unitário e exigem educação do consumidor para desbloquear total eficácia. As marcas continuam a pressionar as autoridades aduaneiras por protocolos acelerados de destruição, mas os mercados online permanecem um canal ágil para listagens de produtos falsificados.

Regulamentações Globais Crescentes sobre COV/Microplásticos em PU e EVA

A partir de 2026, a regra 40 CFR Parte 63 Subparte OOOOOO da EPA proibiu o uso de cloreto de metileno na produção de espuma de poliuretano[2]Agência de Proteção Ambiental dos EUA, "40 CFR Parte 63 Subparte OOOOOO," EPA.GOV. Essa medida obrigou as fábricas a adaptar seus sistemas para métodos soprados com água ou CO₂, que inicialmente oferecem menor retorno. Enquanto isso, o plano de ação da UE sobre microplásticos proibiu a adição intencional de micropartículas. Como resultado, os corantes estão migrando dos pós tradicionais para pellets de masterbatch. Esses investimentos em conformidade estão pressionando os fornecedores menores e acelerando a consolidação do setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Poliuretano Crescendo Mais Rápido do que o EVA Consolidado

O acetato de etileno-vinila liderou com 36,66% da participação de mercado do Mercado de Solado de Calçado para a Indústria Esportiva em 2025, e o poliuretano tem previsão de registrar o CAGR mais rápido de 7,57% até 2031. Esse crescimento é amplamente atribuído a avanços como a espumação supercrítica, que aumenta o retorno enquanto reduz a massa. Notavelmente, os graus de poliuretano termoplástico com conteúdo de base biológica conquistaram um lugar de destaque nas listas de fornecedores da UE, impulsionando sua rápida adoção em linhas de corrida premium. Embora a borracha continue a desempenhar um papel dominante, seu crescimento é moderado por um CAGR modesto, reflexo dos desafios nos compostos de alto retorno de energia. Por outro lado, biocompósitos especiais como KUORI e Balena BioCir flex, atualmente com pequena participação de mercado, estão atraindo interesse significativo de capital de risco, especialmente por sua promessa de soluções de ciclo fechado.

À medida que a demanda por poliuretano aumenta, os investimentos em seus processos upstream também crescem. A Zotefoams, por exemplo, comprometeu-se com uma instalação no Vietnã, com foco na ampliação de blocos de espuma infundidos com nitrogênio. Da mesma forma, a OrthoLite reservou um valor substancial para aumentar a capacidade Cirql. Os fornecedores destacam as vantagens do PU, observando sua menor deformação por compressão, que garante a integridade da entressola por mais de 500 km de corrida — um alinhamento com as demandas de durabilidade dos consumidores. No entanto, o EVA continua a dominar nos segmentos sensíveis ao preço, como calçados de treinamento e infantis. Isso é sustentado por custos de resina aproximadamente inferiores aos do PU e pela ampla familiaridade nas fábricas contratadas globalmente.

Por Processo de Fabricação: Moldagem por Injeção Mantém a Vantagem na Automação

A moldagem por injeção capturou 46,58% do tamanho do mercado do Mercado de Solado de Calçado para a Indústria Esportiva em 2025. Esse sucesso é atribuído às suas rápidas trocas de ferramental e pressões de cavidade, garantindo repetibilidade. O segmento cresce a 6,76% com base em prensas servo-elétricas que encurtam o tempo de resfriamento e reduzem o consumo de energia. Embora a moldagem por compressão seja vital para solas externas de borracha com ressaltos, seu crescimento é moderado devido a desafios como altos custos de ferramental e longos tempos de ciclo, que limitam sua capacidade de resposta. A moldagem por sopro, crucial para a produção de câmaras de ar, detém uma participação de mercado modesta. No entanto, está testemunhando inovações consistentes, particularmente com barreiras multicamadas que retardam efetivamente a permeação de gás.

As linhas emergentes de manufatura aditiva demonstram o potencial das microfábricas sob demanda. Por exemplo, treliças impressas em carbono podem ser entregues aos consumidores rapidamente quando produzidas localmente. Isso não apenas contorna os impostos de importação, mas também reduz as emissões de carbono em comparação com o frete marítimo. Além disso, a flexibilidade regulatória fortalece esse mix de processos: entressolas de PU sopradas com CO₂, em conformidade com as regulamentações de solventes da EPA e da UE, oferecem uma nova perspectiva para as células de espumação reativa.

Por Componente: Plataformas de Entressola Ancoram a Narrativa das Marcas

As entressolas geraram 50,13% das receitas de 2025 e têm previsão de superar o crescimento geral a um CAGR de 6,78%. As alegações de retorno de energia, texturas de espuma visíveis e compostos com co-branding impulsionam a disposição de pagar, elevando os preços médios de venda das entressolas acima da espuma genérica. Avanços como as entressolas compostáveis OrthoLite Cirql posicionam as marcas para os próximos esquemas de responsabilidade estendida do produtor. As solas externas ficam para trás, pois a borracha de alta tração já satisfaz a maioria dos limites de desempenho. No entanto, as misturas ricas em reciclados desbloqueiam a elegibilidade para a Contratação Pública Verde da UE, garantindo demanda básica. As palmilhas, tradicionalmente o componente menos diferenciado, ganharam escala quando a Coats adquiriu a OrthoLite, integrando o fornecimento de linha e palmilha e permitindo upgrades de inserção com cores combinadas que elevam as pontuações de conforto percebido nos testes de uso.

Análise Geográfica

A Ásia-Pacífico contribuiu com 49,01% do tamanho do mercado do Mercado de Solado de Calçado para a Indústria Esportiva em 2025 e tem projeção de registrar o CAGR mais rápido de 6,99% até 2031. Essa dominância foi impulsionada pelo motor de exportação do Vietnã e pela produção significativa da Indonésia. Embora as marcas tenham migrado da China costeira para os corredores da ASEAN, atraídas pela arbitragem salarial e acordos comerciais, Putian manteve sua vantagem. Com sua expertise em espumação supercrítica de alta margem, Putian garante pedidos premium, com economia de material. A Índia deu passos significativos em 2025-2026, destacados pela inauguração de uma instalação da Hong Fu em Tamil Nadu. Essa instalação ressalta a atratividade dos incentivos estaduais para grandes investidores.

Na América do Norte, o crescimento é amplamente atribuído ao aumento das vendas digitais e dos lançamentos relâmpago. Em resposta às proibições de solventes da EPA, os fabricantes de solados localizaram a mistura de PU próximo aos centros de distribuição, contornando as complexidades da documentação de COV transfronteiriça. Além disso, tanto os varejistas de grandes redes quanto os especializados em esportes começaram a exibir pontuações de carbono, pressionando os fornecedores a documentar o conteúdo biológico para manter sua presença nas prateleiras.

A Europa enfrenta custos de conformidade significativos, principalmente devido ao Regulamento de Ecodesign e às regulamentações sobre microplásticos. As fábricas que atendem às marcas da UE estão fazendo uma mudança notável em direção a corantes de masterbatch e TPUs reciclados. Essas fábricas estão dispostas a absorver um prêmio nas matérias-primas, desde que garantam contratos de compra de longo prazo. Enquanto isso, a América do Sul e o Oriente Médio e África, embora sejam participantes menores, têm importância estratégica. O Brasil atende à demanda do Mercosul com fluxo livre de impostos, e os hubs de logística terceirizada da Arábia Saudita reexportam eficientemente calçados de marca para a África Oriental em uma janela ágil de 10 dias, facilitando ciclos de reabastecimento ágeis.

Cenário Competitivo

O Mercado de Solado de Calçado para a Indústria Esportiva é moderadamente consolidado. Os principais players estão recorrendo cada vez mais à automação. Em outra frente, os disruptores de nicho KUORI e NFW estão se aventurando em elastômeros de base biológica, oferecendo volumes piloto com um prêmio de preço — um custo considerado aceitável pelas marcas que priorizam a circularidade. Os registros de patentes revelam que os gigantes do setor Skechers, Nike e Puma estão proativamente assegurando sua posição, explorando designs proprietários de espumação e treliça para garantir autonomia de processo antes de introduções mais amplas no mercado.

Líderes do Setor de Solas para Calçados Esportivos

Implus

Feng Tay Enterprises Co., Ltd.

Yue Yuen Industrial (Holdings) Limited

Vibram Corporation

MICHELIN

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Coats assinou um acordo definitivo para adquirir a OrthoLite Holdings LLC, posicionando o negócio combinado como um fornecedor de nível 2 superior de componentes estruturais de calçados.

- Março de 2025: A Feng Tay cancelou um aumento de capital planejado de USD 23 milhões para sua unidade Nam Ha Footwear no Vietnã, citando mudanças no ambiente operacional.

Escopo do Relatório do Mercado Global de Solas para Calçados Esportivos

O mercado de solado de calçado da indústria esportiva centra-se na produção e fornecimento de materiais inovadores — principalmente acetato de etileno-vinila, borracha e poliuretano. Esses materiais são cruciais para as entressolas e solas externas de calçados esportivos, de desempenho e de athleisure, com ênfase especial no aumento do amortecimento, durabilidade, redução de peso e tração adaptada para atividades esportivas específicas.

O mercado de solado de calçado para a indústria esportiva é segmentado por tipo de material, processo de fabricação, componente e geografia. Por tipo de material, o mercado é segmentado em poliuretano (PU), borracha termoplástica (TPR), acetato de etileno-vinila (EVA), cloreto de polivinila (PVC), borracha, poliuretano termoplástico (TPU) e outros tipos de material (biológico, compósitos, especialidade). Por processo de fabricação, o mercado é segmentado em moldagem por injeção, moldagem por compressão, moldagem por sopro e outros processos (espumação reativa, impressão 3D, laminação). Por componente, o mercado é segmentado em sola externa, entressola e palmilha. O relatório também abrange o tamanho do mercado e as previsões em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Poliuretano (PU) |

| Borracha Termoplástica (TPR) |

| Acetato de Etileno-Vinila (EVA) |

| Cloreto de Polivinila (PVC) |

| Borracha (misturas naturais e sintéticas) |

| Poliuretano Termoplástico (TPU) |

| Outros Tipos de Material (biológico, compósitos, especialidade) |

| Moldagem por Injeção |

| Moldagem por Compressão |

| Moldagem por Sopro |

| Outros Processos de Fabricação (Espumação reativa, Impressão 3D, Laminação) |

| Sola Externa |

| Entressola |

| Palmilha |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Poliuretano (PU) | |

| Borracha Termoplástica (TPR) | ||

| Acetato de Etileno-Vinila (EVA) | ||

| Cloreto de Polivinila (PVC) | ||

| Borracha (misturas naturais e sintéticas) | ||

| Poliuretano Termoplástico (TPU) | ||

| Outros Tipos de Material (biológico, compósitos, especialidade) | ||

| Por Processo de Fabricação | Moldagem por Injeção | |

| Moldagem por Compressão | ||

| Moldagem por Sopro | ||

| Outros Processos de Fabricação (Espumação reativa, Impressão 3D, Laminação) | ||

| Por Componente | Sola Externa | |

| Entressola | ||

| Palmilha | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Solado de Calçado para a Indústria Esportiva em 2026?

O mercado atingiu USD 31,59 bilhões em 2026.

Qual CAGR é projetado para a demanda de solado de calçado até 2031?

Espera-se que o mercado cresça a um CAGR de 5,92% até 2031, atingindo USD 42,12 bilhões.

Qual tipo de material está crescendo mais rapidamente?

As entressolas de poliuretano estão se expandindo a um CAGR de 7,57%, liderando a velocidade entre os materiais.

Como as regulamentações estão moldando as escolhas de materiais?

As regras de Ecodesign da UE e as proibições de COV nos EUA impulsionam a adoção de espumas de base biológica e sopradas com água em novas linhas de produtos.

Página atualizada pela última vez em: