Tamanho e Participação do Mercado de Rastreabilidade de Alimentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

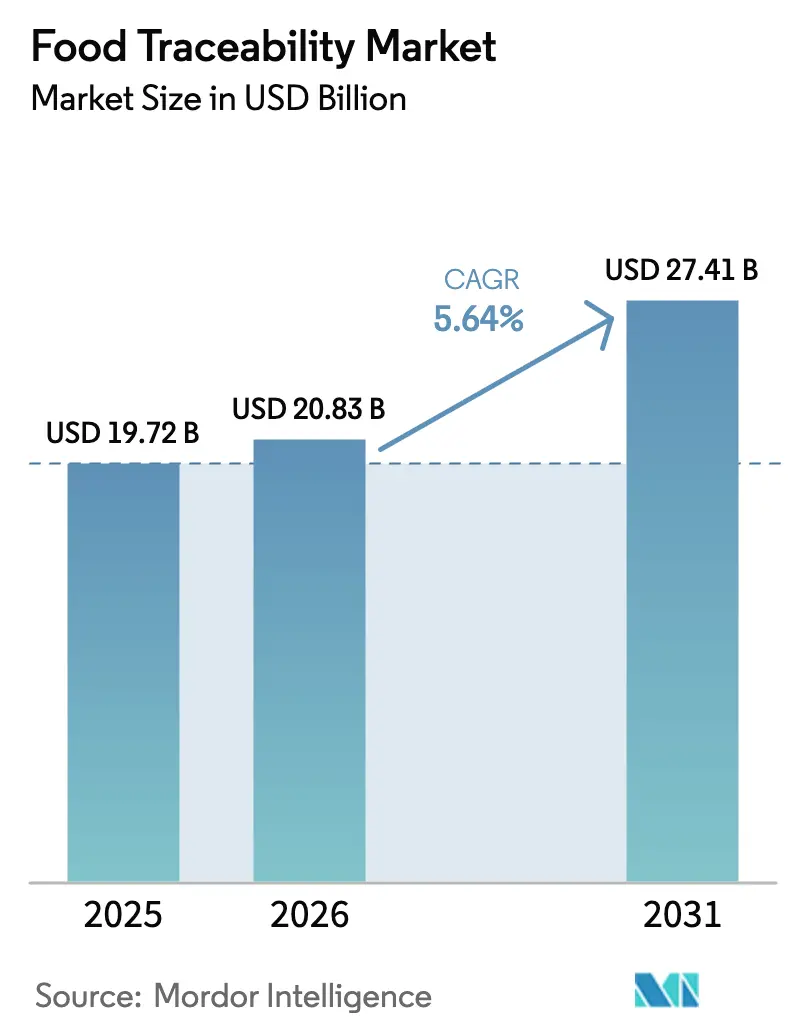

| Tamanho do Mercado (2026) | 20.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rastreabilidade de Alimentos por Mordor Intelligence

Espera-se que o tamanho do mercado de rastreabilidade de alimentos cresça de USD 19,72 bilhões em 2025 para USD 20,83 bilhões em 2026 e está previsto para atingir USD 27,41 bilhões até 2031 a uma CAGR de 5,64% no período de 2026-2031. Os prazos regulatórios nos Estados Unidos e na União Europeia continuam a acelerar os investimentos digitais, enquanto os varejistas adotam ferramentas de transparência como diferencial no ponto de venda. As plataformas em nuvem estão ganhando espaço porque reduzem o tempo de integração e suportam o compartilhamento de dados entre múltiplos stakeholders, e os fornecedores de serviços estão se expandindo à medida que os fabricantes buscam expertise externa. A demanda por hardware persiste, mas está amadurecendo, com o crescimento migrando para software que conecta a captura de dados à análise. Os primeiros adotantes agora se concentram em reduzir desperdícios, melhorar a prontidão para recalls e aprofundar a confiança do consumidor, em vez de apenas atender ao mínimo de conformidade.

Principais Conclusões do Relatório

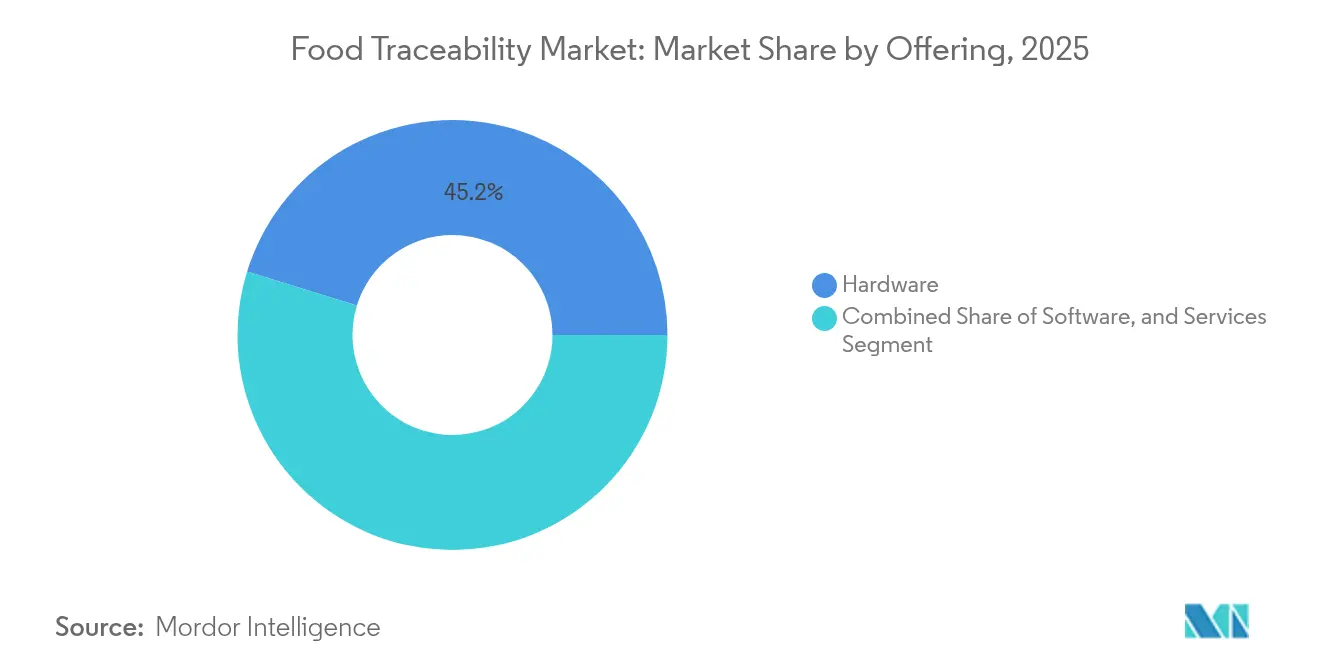

- Por oferta, o hardware detinha 45,23% da participação de receita do mercado de rastreabilidade de alimentos em 2025; os serviços estão projetados para se expandir a uma CAGR de 6,69% até 2031.

- Por tecnologia, os códigos de barras e QR codes representavam 33,85% do tamanho do mercado de rastreabilidade de alimentos em 2025, enquanto o blockchain está previsto para crescer a uma CAGR de 8,27%.

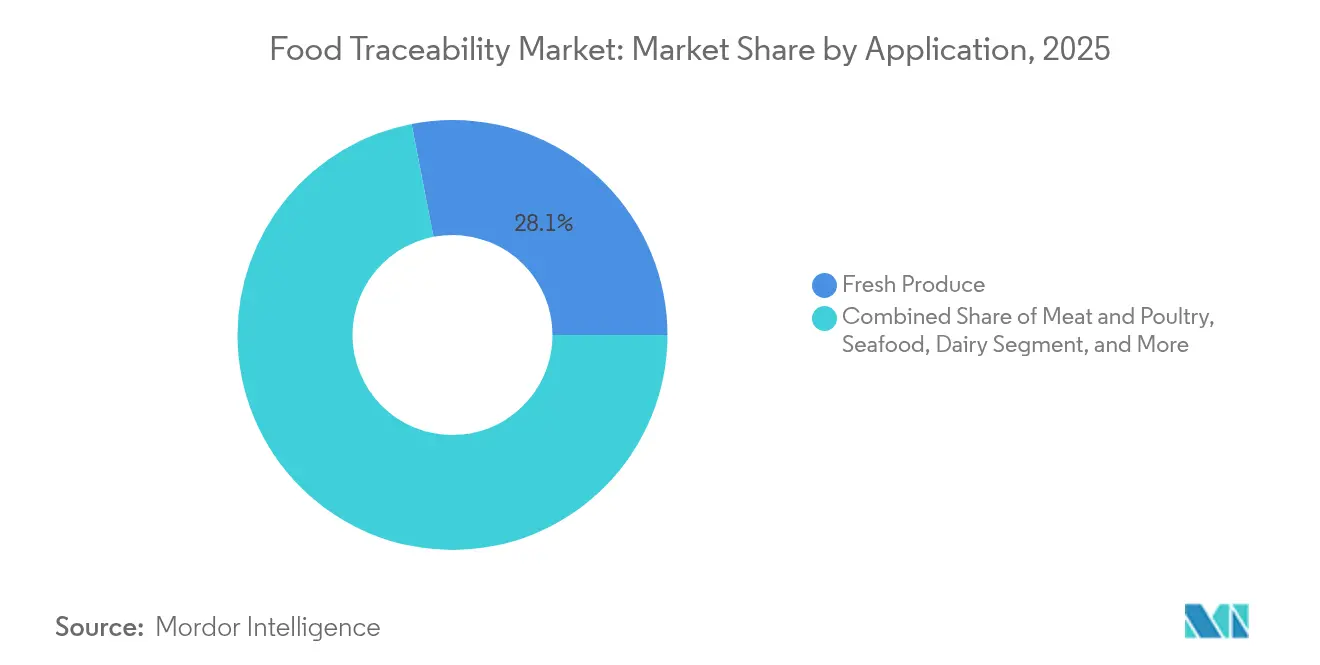

- Por aplicação, os produtos frescos respondiam por 28,05% da participação do mercado de rastreabilidade de alimentos em 2025, enquanto as aplicações de frutos do mar devem crescer a uma CAGR de 7,56% até 2031.

- Por estágio de uso final, os fabricantes e processadores de alimentos lideraram com 37,98% de participação de receita em 2025; a adoção pelo varejo e pelo e-commerce está se acelerando a uma CAGR de 6,98%.

- Por modo de implantação, as plataformas on-premise retinham 60,35% do mercado de rastreabilidade de alimentos em 2025, mas as soluções em nuvem crescerão a uma CAGR de 8,05%.

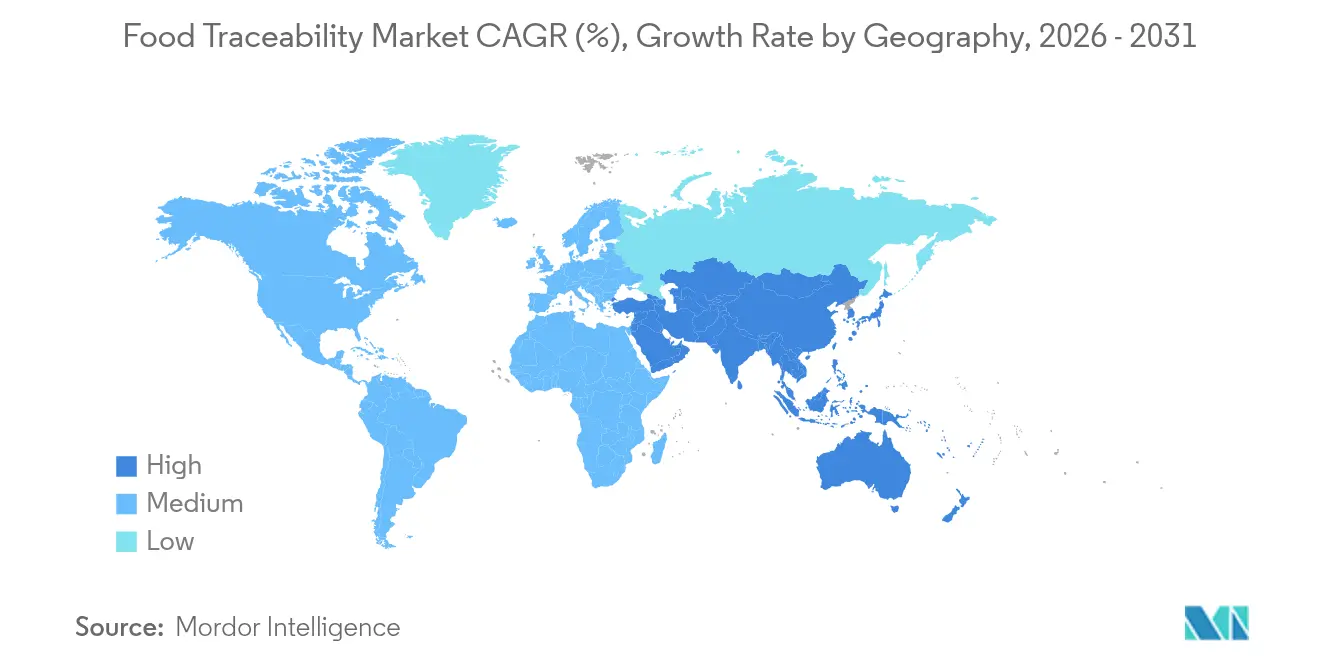

- Por geografia, a América do Norte contribuiu com 31,62% da receita de 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 6,11% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Rastreabilidade de Alimentos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos do Passaporte Digital de Produto da UE Impulsionando Investimentos em Rastreabilidade de Ponta a Ponta | +1.4% | Europa, com implicações para a cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Prazo da FDA FSMA-204 dos EUA Acelerando a Adoção (2026) | +1.2% | América do Norte, com implicações para exportações globais | Médio prazo (2-4 anos) |

| Consórcios de Blockchain Liderados por Varejistas em Expansão pela Ásia | +0.9% | Ásia-Pacífico, com repercussão nas cadeias de suprimentos globais | Longo prazo (≥ 4 anos) |

| Demanda por Rótulos de Proveniência e Sustentabilidade de Frutos do Mar Premium | +0.7% | Global, com concentração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Adoção de Sensores IoT de Cadeia de Frio em Tempo Real na Oceania | +0.5% | Oceania, com expansão para cadeias de frio globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos do Passaporte Digital de Produto da UE Impulsionando Investimentos em Rastreabilidade de Ponta a Ponta

O próximo Passaporte Digital de Produto exige dados interoperáveis ao longo dos ciclos de vida dos produtos. Embora os itens alimentares estejam atualmente fora do seu escopo, os varejistas estão aplicando o mesmo rigor aos produtos de marca própria. Os fornecedores que exportam para a União Europeia estão, portanto, atualizando seus sistemas internos, impulsionando o mercado de rastreabilidade de alimentos tanto em hardware quanto em análise em nuvem.[1]Comissão Europeia, "Estratégia da UE para Têxteis Sustentáveis," ec.europa.eu Os produtores globais percebem que padrões compartilhados reduzem os custos de auditoria, incentivando o alinhamento voluntário antes do início da aplicação. À medida que os dados avançam para montante, agricultores e processadores de ingredientes adotam etiquetagem QR e RFID para manter o acesso às prateleiras europeias.

Prazo da FDA FSMA-204 dos EUA Acelerando a Adoção

A FDA prorrogou a data de aplicação para julho de 2028, mas os principais fabricantes enxergam a conformidade antecipada como uma vantagem de marca. Empresas maiores implantam rastreamento em nível de item para que os dados de recall possam ser produzidos em 24 horas, criando efeitos cascata nos fornecedores menores que precisam se conectar digitalmente. Os contratos de implementação agora incluem gerenciamento de projetos, instalação de sensores e treinamento de pessoal, ampliando o segmento de serviços do mercado de rastreabilidade de alimentos. As plataformas em nuvem são preferidas porque atualizam os campos regulatórios sem ciclos de correção dispendiosos, reforçando sua trajetória de CAGR de 8,2%.[2]Administração de Alimentos e Medicamentos dos EUA, "Regra Final da FSMA sobre Requisitos para Registros Adicionais de Rastreabilidade para Determinados Alimentos," fda.gov

A regra exige manutenção aprimorada de registros para alimentos na Lista de Rastreabilidade de Alimentos (FTL), exigindo rastreamento detalhado de Eventos Críticos de Rastreamento (CTEs) e Elementos-Chave de Dados (KDEs) ao longo da cadeia de suprimentos. Essa prorrogação oferece uma oportunidade estratégica para que as empresas implementem soluções mais abrangentes em vez de se apressarem em medidas mínimas de conformidade. Um plano de rastreabilidade deve ser mantido, detalhando os procedimentos de manutenção de registros, identificação de alimentos da FTL e atribuição de códigos de localização de rastreabilidade (TLCs). Os registros devem ser legíveis e estar disponíveis para a FDA em 24 horas mediante solicitação, sendo permitidos registros eletrônicos. Esta regulamentação visa aprimorar a segurança alimentar e a rastreabilidade na cadeia de suprimentos.

Consórcios de Blockchain Liderados por Varejistas em Expansão pela Ásia

As redes de supermercados asiáticas estão se unindo para distribuir os custos do blockchain entre centenas de fornecedores. Essas redes começaram com frutos do mar premium, mas agora abrangem frutas, laticínios e carnes resfriadas. A implementação do blockchain IBM Food Trust demonstrou a capacidade da tecnologia de reduzir o tempo de rastreamento de produtos de dias para segundos, criando um caso de negócio convincente além da conformidade regulatória,[3]IBM Corporation, "IBM Food Trust: Blockchain para o Abastecimento Alimentar Mundial," ibm.comO tempo necessário para confirmar a origem caiu de sete dias para alguns segundos, reduzindo materialmente as perdas. Os efeitos de rede ampliam o valor à medida que mais stakeholders aderem, intensificando a concorrência dentro do mercado de rastreabilidade de alimentos. Regras compartilhadas também ajudam pequenos fornecedores a cumprir os requisitos de exportação, aumentando a credibilidade do e-commerce regional.

Demanda por Rótulos de Proveniência e Sustentabilidade de Frutos do Mar Premium

Os consumidores estão dispostos a pagar mais por atum pescado de forma verificável ou salmão de aquicultura criado sob protocolos de bem-estar auditados. Esse prêmio de preço financia etiquetas de satélite, monitoramento de embarcações e sensores IoT que registram a temperatura a cada hora ao longo da cadeia de frio. Dados imutáveis vinculados a QR codes fomentam a confiança entre restaurantes e varejistas de alto padrão, ampliando o público para rastreabilidade avançada. As lições aprendidas com frutos do mar frequentemente servem como modelos para carne e produtos frescos, expandindo o mercado geral de rastreabilidade de alimentos.

Análise de Impacto das Restrições do Mercado de Rastreabilidade de Alimentos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Agricultura Familiar Fragmentada na África Limitando a Prontidão Digital | -0.8% | África, com implicações para importadores globais | Longo prazo (≥ 4 anos) |

| Alto Custo Inicial de Etiquetas RFID Serializadas para Commodities de Baixa Margem | -0.6% | Global, com maior impacto em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Lacunas de Interoperabilidade entre Sistemas ERP-WMS-Agrícolas na Europa | -0.4% | Europa, com implicações para a cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Regulamentações de Privacidade de Dados (GDPR, PIPL) Restringem Dados de Rastreamento Transfronteiriços | -0.3% | Global, com concentração na UE e na China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Agricultura Familiar Fragmentada na África Limitando a Prontidão Digital

A maioria das fazendas africanas opera em menos de dois hectares e tem acesso limitado à internet. Os fluxos de trabalho em papel interrompem a continuidade digital na primeira milha, criando pontos cegos que enfraquecem a verificação de ponta a ponta. Os importadores exigem garantias, mas repassar os custos de tecnologia aos produtores arrisca reduzir margens já estreitas. De acordo com o Programa das Nações Unidas para o Desenvolvimento, "a agricultura contribui significativamente para as emissões de gases de efeito estufa e a degradação ambiental, tornando a rastreabilidade crucial para identificar os desafios relacionados"[4]Programa das Nações Unidas para o Desenvolvimento, "Objetivo 2: Fome Zero," undp.orgOs modelos cooperativos que agrupam recursos poderiam facilitar a adoção, mas o progresso permanece lento, restringindo partes do mercado de rastreabilidade de alimentos que dependem de matérias-primas africanas.

Alto Custo Inicial de Etiquetas RFID Serializadas para Commodities de Baixa Margem

As etiquetas RFID podem custar vários centavos de dólar por unidade, o que corrói a lucratividade de grãos a granel ou raízes vendidos a preços baixos. Os códigos de barras oferecem um caminho mais barato, mas sacrificam a leitura automatizada e conjuntos de dados ricos. Até que os preços das etiquetas caiam ou a infraestrutura compartilhada compense os custos, a adoção será desigual. Como resultado, o crescimento no mercado de rastreabilidade de alimentos se inclina para categorias premium, onde maior transparência impulsiona preços mais altos nas prateleiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Rastreabilidade de Alimentos

Por Oferta:

Serviços Fortalecem o Valor Pós-ImplementaçãoO hardware capturou 45,23% da receita, ancorando o mercado de rastreabilidade de alimentos em dispositivos de captura de dados, como scanners, leitores RFID e sensores IoT. Essa participação decorreu dos lançamentos iniciais de infraestrutura em 2024. O impulso de crescimento agora migra para serviços consultivos e gerenciados, expandindo-se a uma CAGR de 6,69% à medida que as empresas buscam integração de sistemas, mapeamento de padrões e análise contínua. Analistas observam que 50% dos processadores de médio porte orçam ajuda externa para o alinhamento com a FSMA-204 em 2025. As equipes de serviços vendem cada vez mais suporte por assinatura que combina atualizações regulatórias, ajuste de desempenho e cibersegurança. A mudança protege os clientes de escassez de habilidades e mantém as plataformas atualizadas sem grandes desembolsos de capital.

O software permanece o tecido conjuntivo entre os dispositivos de borda e os conjuntos de planejamento empresarial. Os fornecedores incorporam módulos de IA que alertam os gerentes sobre deterioração prevista ou excesso de estoque, transformando dados de conformidade em insights operacionais. Essa proposta de valor amplia o conjunto de compradores endereçáveis além dos responsáveis pela segurança para líderes de cadeia de suprimentos e finanças, expandindo o mercado de rastreabilidade de alimentos. Para os players de hardware puro, a parceria com especialistas em SaaS os ajuda a subir na cadeia de valor, enquanto para os fabricantes o modelo de fornecedor único reduz o risco de integração.

Por Tecnologia:

Blockchain Perturba, mas Códigos de Barras DominamOs códigos de barras e QR codes detinham 33,85% do tamanho do mercado de rastreabilidade de alimentos em 2025, refletindo décadas de scanners instalados em casas de embalagem e caixas de varejo. Seu baixo custo sustenta a adoção em massa em produtos frescos e bens embalados. Enquanto isso, as plataformas de blockchain lideram o crescimento a uma CAGR de 8,27%, permitindo o compartilhamento de dados com permissão entre concorrentes sem propriedade central. Os primeiros pilotos em folhas verdes e mangas provaram que os registros distribuídos podem reduzir o tempo de rastreamento para segundos. Os grandes varejistas agora insistem que os fornecedores participem de blockchains de consórcio para permanecer nas prateleiras, tornando a participação quase obrigatória.

O RFID continua a atrair investimentos onde portais automatizados aceleram a movimentação de paletes e melhoram a precisão do inventário. A combinação de RFID com sensores de temperatura ou umidade une casos de uso de segurança e qualidade, vitais para exportadores de frutos do mar e laticínios. Para unidades de manutenção de estoque de alto valor, como misturas de especiarias premium, a autenticação biométrica está emergindo para combater fraudes, ampliando as opções de tecnologia dentro do mercado de rastreabilidade de alimentos. Embora os custos variem, os avanços em hardware e a produção em massa de chips estão reduzindo constantemente a diferença de preço.

Por Modo de Implantação:

Plataformas em Nuvem Ganham Preferência EstratégicaAs implantações on-premise detinham 60,35% de participação, mas as soluções baseadas em nuvem estão previstas para se expandir a uma CAGR de 8,05% porque encurtam os ciclos de implantação e se alinham com fluxos de trabalho multiempresariais. Os fabricantes de alimentos com grandes parques de ERP legados frequentemente começam com um modelo híbrido que sincroniza os historiadores do chão de fábrica com painéis em nuvem para parceiros e reguladores. As pequenas e médias empresas migram diretamente para a nuvem para evitar desembolso de capital e contratação de pessoal de TI. Esse perfil de demanda alimenta alianças entre provedores de hiperescala, redes de cadeia de suprimentos e especialistas em aplicações, adicionando escala ao setor de rastreabilidade de alimentos.

A cibersegurança antes desencorajava a adoção da nuvem, mas a criptografia moderna, os centros de dados regionais e os controles de acesso baseados em funções mitigaram as percepções de risco. Além disso, os reguladores preferem registros eletrônicos que possam ser recuperados remotamente em 24 horas, outro fator que inclina os orçamentos para a nuvem. Os fornecedores agora promovem conectores de baixo código que vinculam software de gestão agrícola, sistemas de armazém e plataformas de e-commerce, ampliando ainda mais a integração do ecossistema. Os primeiros adotantes relatam ganhos de inventário e execução mais rápida de recalls, além de conformidade, validando o caso de retorno para a expansão em nuvem.

Por Aplicação:

Crescimento de Frutos do Mar Supera, Produtos Frescos Permanecem CentraisOs produtos frescos retiveram 28,05% do tamanho do mercado de rastreabilidade de alimentos em 2025, sustentados pelo monitoramento rigoroso de folhas verdes e frutas vermelhas que historicamente desencadeiam recalls. As etiquetas QR em embalagens tipo clamshell permitem que os compradores confirmem a origem da fazenda e os registros de pesticidas, reforçando a confiança na compra. À medida que as expectativas dos consumidores se normalizam, os fornecedores migram da codificação em nível de lote para a codificação em nível de item para aprimorar a precisão dos recalls e reduzir retiradas excessivas e dispendiosas.

As aplicações de frutos do mar estão crescendo a uma CAGR de 7,56%, impulsionadas pela narrativa da embarcação ao prato e pela documentação obrigatória de captura para combater a pesca ilegal. Os painéis em nuvem mesclam dados de AIS por satélite com feeds de sensores da cadeia de frio, oferecendo prova imutável de legalidade e frescor. As marcas premium aproveitam esses conjuntos de dados para justificar preços mais altos e garantir certificações de ecolabel, retroalimentando o mercado de rastreabilidade de alimentos. Carne, aves e laticínios seguem caminhos semelhantes, mas integram métricas de bem-estar animal e gases de efeito estufa que exigem campos adicionais de captura de dados.

Por Estágio de Uso Final:

Varejo e E-Commerce Traduzem Dados em Confiança do CompradorOs fabricantes e processadores de alimentos comandavam 37,98% da receita, ancorando os gastos com sistemas nos centros de transformação onde os ingredientes se misturam e o pico de complexidade de risco. Os gerentes de planta incorporam scanners em cada evento crítico de rastreamento para bloquear a granularidade da cadeia de custódia antes que os itens saiam da fábrica. Muitas empresas agora aplicam análise preditiva que combina pontuações de controle de qualidade, taxas de produção e desempenho de fornecedores para antecipar desvios.

Os canais de varejo e e-commerce estão avançando a uma CAGR de 6,98%, a mais rápida dentro do mercado de rastreabilidade de alimentos. Os aplicativos de supermercado online integram histórias de fazendas e pontuações de carbono ao lado do preço para aumentar a conversão do carrinho, provando que a transparência pode impulsionar as vendas. Os supermercados físicos usam etiquetas de prateleira interativas ou refrigeradores inteligentes que mostram a origem sob demanda. Os provedores de logística atualizam os sistemas de gestão de armazém com arquivos de rastreamento de temperatura, permitindo modelos de envio direto que mantêm a linhagem de dados até a última milha. As agências públicas, enquanto isso, expandem bancos de dados abertos que cruzam alertas de recall com a origem do fornecimento, elevando as expectativas de base em todo o setor de rastreabilidade de alimentos.

Análise Geográfica

Mercado de Rastreabilidade de Alimentos na América do Norte

A América do Norte contribuiu com 31,62% da receita de 2025. Grandes processadores iniciaram projetos relacionados à FSMA-204 bem antes do prazo, pois a recuperação rápida de dados de rastreamento limita os custos de recall. Cooperativas varejistas prepararam pools de dados mestres aos quais fornecedores menores podem aderir, ampliando a cobertura. Fornecedores de nuvem fazem parceria com universidades de concessão de terras para capacitar produtores rurais, reduzindo o esforço de integração. À medida que a adoção aumenta, as atualizações de IoT na cadeia de frio em instalações de laticínios e carnes aceleram a demanda por hardware auxiliar no mercado de rastreabilidade de alimentos.

Mercado de Rastreabilidade de Alimentos na APAC

A Ásia-Pacífico deve alcançar um CAGR de 6,11%, o maior ritmo regional. O aumento da renda urbana, o crescimento do mercado de supermercados online e os frequentes incidentes de segurança alimentar sustentam o impulso das políticas. Os governos da China, do Japão e da Austrália financiam subsídios-piloto que combinam códigos QR com aplicativos móveis para que os produtores rurais permaneçam visíveis nas cadeias de abastecimento nacionais. As blockchains de varejistas agrupam dados de frutos do mar, frutas frescas cortadas e refeições prontas para consumo, gerando efeitos de rede que aumentam a conformidade dos fornecedores. O crescimento da capacidade da cadeia de frio para atender ao comércio eletrônico transfronteiriço impulsiona ainda mais a adoção de sensores e softwares no mercado de rastreabilidade de alimentos.

Mercado de Rastreabilidade de Alimentos na Europa

A Europa busca transparência avançada por meio do Passaporte Digital de Produto, embora os produtos alimentares ainda não estejam formalmente incluídos. Os grupos varejistas, no entanto, espelham os requisitos do Passaporte Digital de Produto para insumos agrícolas, emissões e embalagens, incentivando os fornecedores a realizar capturas de dados mais granulares. Os sistemas nacionais precisam interoperar além das fronteiras, de modo que os organismos do setor publicam APIs abertas que mapeiam certificados agrícolas para identificadores GS1. Os objetivos de sustentabilidade acrescentam urgência; as empresas precisam de dados de rastreamento para quantificar as emissões de Escopo 3 e os resultados da economia circular. Essas forças mantêm o investimento europeu estável, reforçando o papel da região como laboratório de padrões para o mercado global de rastreabilidade de alimentos.

Cenário Competitivo

A concorrência se concentra em torno de fabricantes de hardware, empresas de software especializadas e integradores de sistemas. Zebra Technologies, Honeywell e Cognex defendem suas franquias de leitura enquanto agrupam painéis em nuvem que criam receita por assinatura e protegem contra a pressão de commodities. IBM, Oracle e FoodLogiQ focam na profundidade da plataforma, cortejando varejistas que podem exigir a integração de fornecedores. As parcerias são a estratégia dominante porque um único fornecedor raramente controla todos os nós da cadeia de suprimentos.

Negócios recentes ilustram a convergência. A SGS alinhou os serviços de auditoria com registros digitais para que os registros de inspeção alimentem diretamente os cofres de rastreamento, reduzindo os uploads manuais. A Oracle vinculou os sistemas de back-office de varejo de supermercados a mecanismos de proveniência em blockchain, permitindo que as lojas reconciliem dados de perdas com registros de entrega de fornecedores. Tais alianças aumentam os custos de troca e inclinam as negociações para conjuntos de soluções integradas, influenciando os orçamentos de aquisição em todo o mercado de rastreabilidade de alimentos.

A fragmentação permanece moderada porque especialistas de nicho fornecem análise de IA, firmware de sensores ou embalagens de cadeia de frio que os incumbentes não possuem. As startups garantem receita ao licenciar módulos para marcas maiores. Enquanto isso, os preços de hardware de commodities comprimem as margens, impulsionando a consolidação entre os menores fabricantes de scanners. Os cinco principais fornecedores controlam aproximadamente 40% do total de vendas, deixando amplo espaço para players regionais e especialistas verticais prosperarem e impulsionarem a inovação no mercado de rastreabilidade de alimentos.

Líderes do Setor de Rastreabilidade de Alimentos

C.H. Robinson

Optel Group

Cognex Corporation

SGS SA

Zebra Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Rastreabilidade de Alimentos Cobertas neste Relatório

- Optel Group

- C.H. Robinson Worldwide Inc.

- Cognex Corporation

- SGS SA

- Zebra Technologies Corp.

- Honeywell International Inc.

- IBM Corporation

- SAP SE

- Oracle Corporation

- FoodLogiQ

- Trace One

- Merit-Trax Technologies

- Carlisle Technology

- Intertek Group PLC

- Bio-Rad Laboratories Inc.

- Avery Dennison Corporation

- Rfxcel (Antares Vision Group)

- HarvestMark (YottaMark Inc.)

- EVRYTHNG Ltd. (Digimarc)

- Kezzler AS

- Cloudleaf Inc. (ParkourSC)

Desenvolvimento Recente do Setor no Mercado de Rastreabilidade de Alimentos

- Maio de 2025: A SGS fez parceria com provedores de tecnologia para aprimorar a rastreabilidade de alimentos por meio de plataformas digitais, integrando-as aos serviços de conformidade da SGS para a regra FDA FSMA-204.

- Abril de 2025: A FoodLogiQ anunciou que os principais varejistas de supermercados implementarão seu software de rastreabilidade para cumprir a FSMA-204 e reduzir a complexidade operacional.

- Março de 2025: A FDA prorrogou a data de conformidade para a Regra de Rastreabilidade de Alimentos para 20 de julho de 2028, dando às empresas tempo extra de preparação.

- Fevereiro de 2025: A Oracle formou uma parceria para entregar uma solução de rastreabilidade de varejo de supermercado de ponta a ponta que vincula dados de fornecimento às operações da loja.

- Janeiro de 2025: O Instituto Nacional de Pescados e a GS1 EUA lançaram um novo guia de implementação de rastreabilidade para a cadeia de suprimentos de frutos do mar dos EUA.

Mercado de Rastreabilidade de Alimentos Report Scope and Research Methodology

Definição e Cobertura do Mercado

Nosso estudo define o mercado de rastreabilidade de alimentos como cada camada de hardware, software e serviço que registra e compartilha o movimento, a transformação e o status de qualidade dos itens alimentares desde a origem na fazenda ou pesqueiro, passando pelo processamento, armazenamento, distribuição e venda final no varejo ou em serviços de alimentação.

(Nota de exclusão) Soluções dedicadas exclusivamente ao inventário interno de armazém ou à rastreabilidade farmacêutica estão fora deste escopo.

Segmentos Abrangidos Neste Relatório

- Por Oferta

- Hardware

- Software

- Serviços

- Por Tecnologia

- Códigos de Barras e QR Codes

- RFID

- GPS e GNSS

- Sistemas de Localização em Tempo Real (RTLS) e Sensores IoT

- Plataformas de Blockchain

- Autenticação Biométrica

- Por Modo de Implantação

- Baseado em Nuvem

- On-Premise

- Por Aplicação

- Produtos Frescos

- Carne e Aves

- Frutos do Mar

- Laticínios

- Alimentos Embalados e Processados

- Bebidas

- Outras Aplicações (Especiarias, Ingredientes)

- Por Estágio de Uso Final

- Fabricantes e Processadores de Alimentos

- Provedores de Armazém e Logística

- Varejo e E-Commerce

- Serviços de Alimentação e Hospitalidade

- Agências Governamentais e Regulatórias

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram fabricantes de equipamentos, provedores de plataformas em nuvem, processadores de alimentos de médio porte, grandes varejistas, integradores de logística e autoridades regionais de segurança alimentar na América do Norte, Europa e Ásia. Essas conversas validaram as taxas de adoção secundárias, os preços médios de venda típicos de hardware e o provável prazo de impacto dos próximos prazos de conformidade.

Pesquisa Documental

Começamos com regulamentações disponíveis publicamente e portais estatísticos, como o regulamento FDA FSMA-204, alertas de segurança alimentar do Eurostat, séries de produção do USDA ERS e fluxos comerciais do UN Comtrade, para dimensionar volumes potenciais de produtos e correções comerciais. Insights complementares vieram de associações comerciais globais como GS1, Federação Internacional de Laticínios e Aliança de Frutos do Mar, juntamente com periódicos revisados por pares que discutem a adoção de códigos de barras e RFID.

O conteúdo por assinatura do D&B Hoovers, Dow Jones Factiva e patentes da Questel forneceu então divisões de receita de empresas, impulso de notícias e pistas sobre o pipeline de tecnologia que refinaram os limites dos segmentos.

Esta lista é ilustrativa; muitas fontes abertas e proprietárias adicionais foram avaliadas para verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo calibrou a produção global de alimentos, ajustou as taxas de perda e aplicou participações de adoção de rastreabilidade por commodity e região. Verificações pontuais de baixo para cima, totalizações de receita de fornecedores e remessas amostradas de scanners de código de barras foram sobrepostas para ajustar os totais antes da reconciliação. Os principais impulsionadores no modelo incluem: 1) marcos de implementação da FSMA-204, 2) custo médio de recall por incidente, 3) erosão do preço de assinatura em nuvem, 4) penetração de scanners e etiquetas RFID em linhas de produtos frescos e 5) taxas de conversão de pilotos de blockchain. A regressão multivariada combinada com análise de cenários gera a perspectiva para 2025-2030, enquanto o consenso de especialistas orienta os caminhos das variáveis. As lacunas de dados em regiões fragmentadas são preenchidas por indicadores proxy, como metragem quadrada de armazéns de cadeia de frio e taxas de digitalização de documentação de exportação agrícola.

Validação de Dados e Ciclo de Atualização

Os resultados passam por testes de variância e estresse; em seguida, um painel de revisão de analistas sênior reavalia as anomalias. O modelo é atualizado anualmente, com atualizações intermediárias acionadas por eventos regulatórios ou de fusões e aquisições relevantes, garantindo que os clientes sempre recebam a visão mais recente e validada.

Como o Tamanho do Mercado de Rastreabilidade de Alimentos da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As estimativas publicadas frequentemente diferem; a amplitude do escopo, a lógica de precificação e a cadência de atualização normalmente impulsionam as lacunas.

As publicações externas variam de USD 16,9 bilhões a USD 34,4 bilhões para o período atual, refletindo se incluem software de logística independente ou descontam as taxas de adoção em mercados emergentes.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 19,72 B (2025) | ||

| USD 34,35 B (2025) | Consultoria Global A | Adiciona rastreamento de frota e serviços de TI sob medida, inflando o escopo |

| USD 16,89 B (2023) | Jornal Comercial B | Exclui pilotos de blockchain e aplica taxas de adoção pré-FSMA |

| USD 20,80 B (2025) | Associação do Setor C | Usa um único preço médio de venda global de hardware e omite pequenos produtores |

A comparação mostra que, ao selecionar um escopo preciso, validar os insumos de adoção por meio de entrevistas diretas e atualizar anualmente, a Mordor Intelligence oferece uma base de referência equilibrada e transparente que os tomadores de decisão podem replicar e em que podem confiar.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o investimento atual em soluções de rastreabilidade de alimentos?

Os prazos regulatórios, os programas de transparência de varejistas e o retorno operacional proveniente de menores custos de recall são os principais gatilhos de investimento descritos ao longo deste relatório.

Qual tecnologia está se expandindo mais rapidamente dentro do mercado de rastreabilidade de alimentos?

As plataformas de blockchain apresentam a maior taxa de crescimento, com uma CAGR de 8,27%, graças à sua capacidade de fornecer dados compartilhados e imutáveis em cadeias de suprimentos complexas.

Por que os serviços estão crescendo mais rapidamente do que o hardware?

As implementações agora exigem expertise em integração, análise contínua e atualizações regulatórias, fazendo com que a receita de serviços cresça a uma CAGR de 6,69% enquanto o crescimento do hardware se modera.

Como a implantação em nuvem beneficia as empresas de alimentos?

As plataformas em nuvem encurtam o tempo de implantação, permitem o compartilhamento de dados entre empresas e oferecem atualizações automáticas para regras em evolução, suportando uma CAGR de 8,05% para soluções em nuvem.

Qual segmento de aplicação oferece a maior oportunidade de crescimento?

Capturas sustentáveis e reguladores visam a pesca ilegal.

Quais regiões apresentam o maior potencial de crescimento?

A Ásia-Pacífico é a geografia de crescimento mais rápido, com uma CAGR de 6,11%, devido à expansão do e-commerce, às iniciativas governamentais de segurança e aos amplos pilotos de blockchain de varejistas.

Página atualizada pela última vez em: