Tamanho e Participação do Mercado de Cateteres de Foley

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

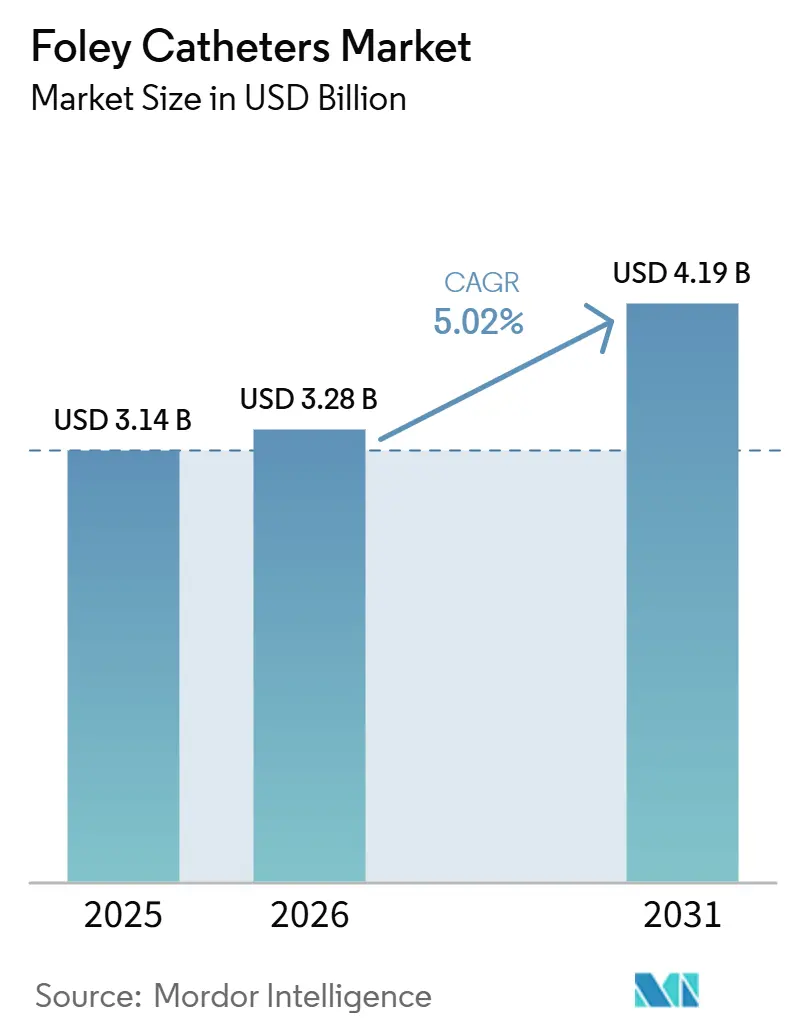

| Tamanho do Mercado (2026) | 3.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cateteres de Foley pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Cateteres de Foley aumente de 3,14 bilhões de USD em 2025 para 3,28 bilhões de USD em 2026 e atinja 4,19 bilhões de USD até 2031, crescendo a um CAGR de 5,02% no período de 2026 a 2031.

O mercado de cateteres de Foley está sendo impulsionado por uma base de pacientes mais idosa, uma maior carga de doenças urológicas e um foco mais rigoroso dos hospitais no controle de infecções, especialmente à medida que os casos globais de hiperplasia prostática benigna aumentaram de 50,7 milhões em 1990 para 112,5 milhões em 2021 e estão projetados para atingir 1.563 por 100.000 pessoas até 2035. O mercado de cateteres de Foley também está vinculado às necessidades de cuidados de rotina, pois 15% a 25% dos pacientes hospitalizados recebem cateteres urinários, e 75% das infecções do trato urinário adquiridas em hospitais estão associadas ao uso de cateteres. Essa carga infecciosa está levando os hospitais a adotar melhores materiais e opções de revestimento, enquanto o custo adicional de cada evento de ITUAC de 13.793 USD torna a prevenção no nível do dispositivo um critério de compra firme em sistemas de saúde maduros. A atividade competitiva no mercado de cateteres de Foley está centrada em tecnologia de revestimento, suporte clínico, alcance regulatório e mudanças no portfólio, especialmente após a Teleflex anunciar a venda de seus negócios de urologia de cuidados intensivos e intervencionista por 2,03 bilhões de USD. O mercado de cateteres de Foley também está registrando uma clara mudança em direção ao uso domiciliar, onde conforto, continuidade do fornecimento e acompanhamento mais simples importam tanto quanto o desempenho em cuidados intensivos.

Principais Conclusões do Relatório

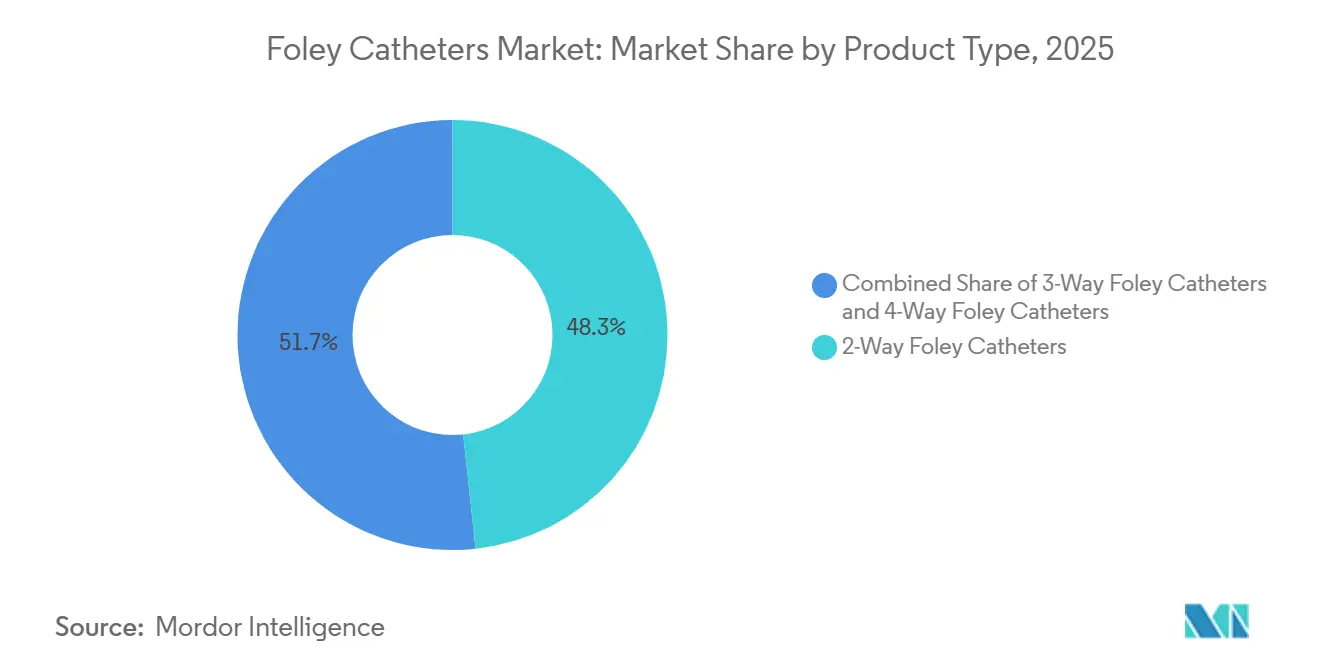

- Por tipo de produto, os Cateteres de Foley de 2 Vias lideraram com 48,27% de participação em 2025, enquanto os Cateteres de Foley de 3 Vias estão projetados para expandir a um CAGR de 5,49% até 2031.

- Por tipo de material, o silicone representou 39,38% do tamanho do mercado de cateteres de Foley em 2025, enquanto o látex revestido com elastômero de silicone está previsto para crescer a um CAGR de 6,72% até 2031.

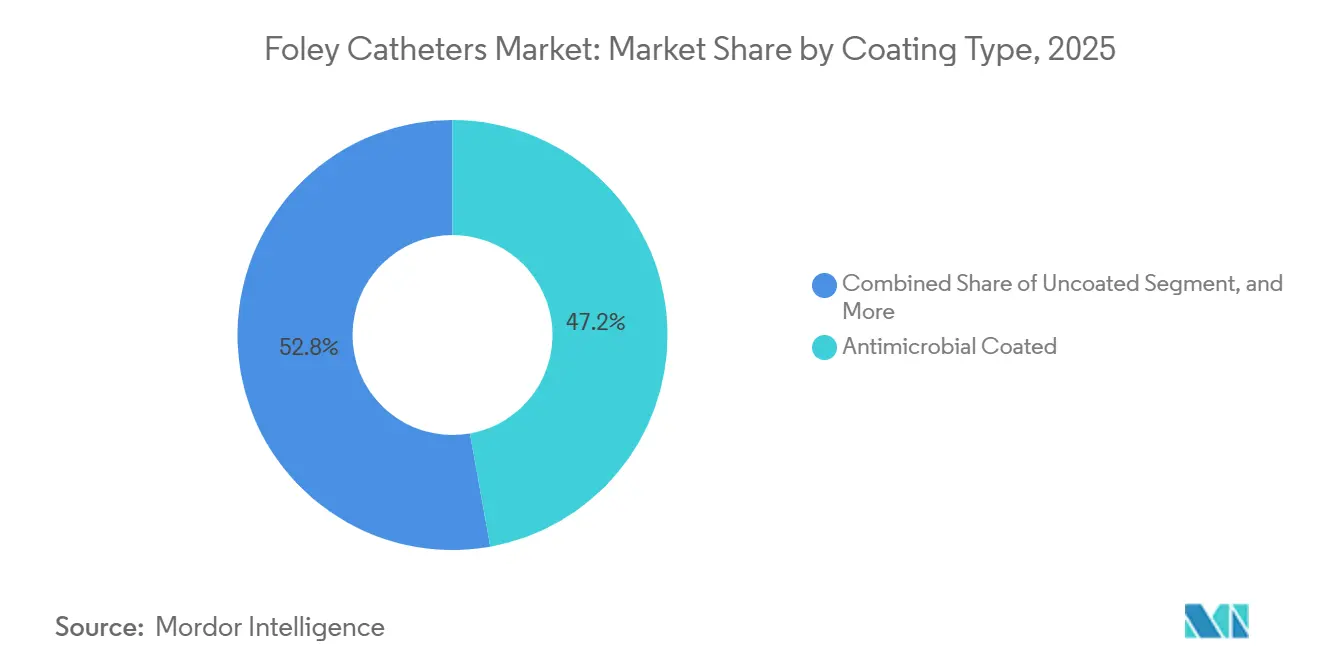

- Por tipo de revestimento, os cateteres com revestimento antimicrobiano detinham 47,16% de participação em 2025, enquanto os cateteres com revestimento hidrofílico ou lubrificante estão projetados para crescer a um CAGR de 7,53% até 2031.

- Por usuário final, os hospitais capturaram 39,63% de participação em 2025, enquanto os ambientes de cuidados domiciliares estão projetados para expandir a um CAGR de 5,89% até 2031.

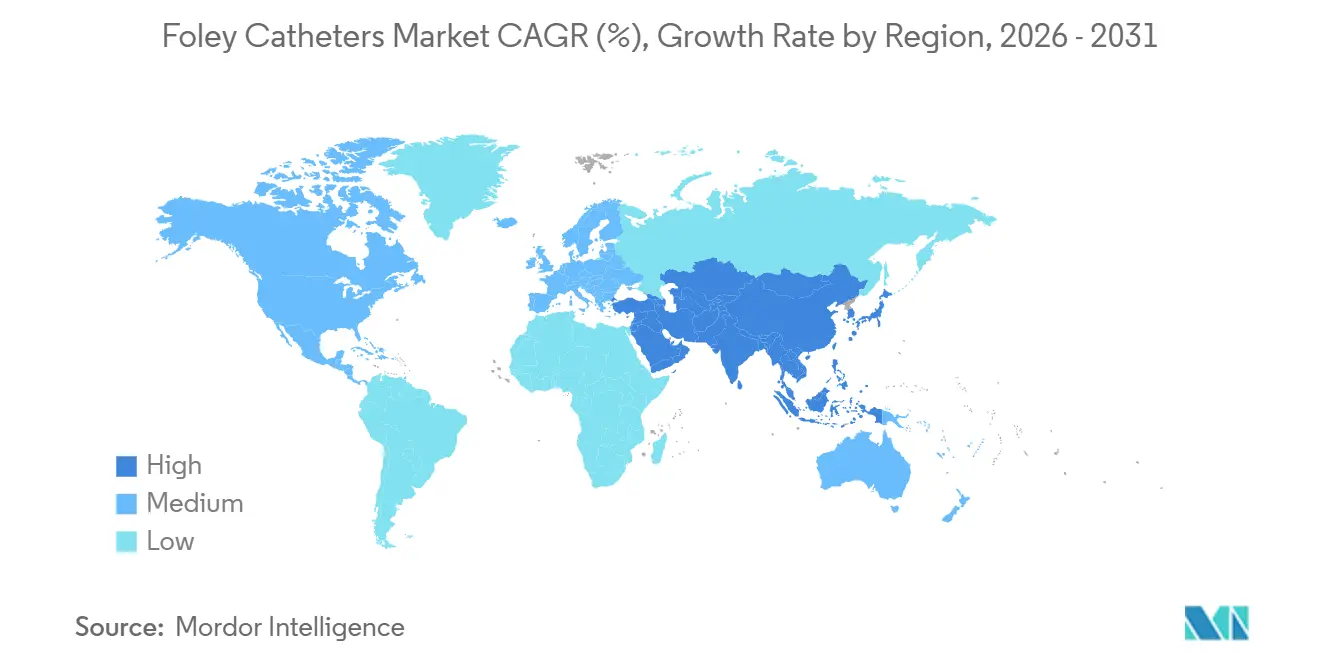

- Por geografia, a América do Norte detinha 37,63% da participação do mercado de cateteres de Foley em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR projetado de 6,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cateteres de Foley

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Distúrbios Urológicos e da Hiperplasia Prostática Benigna | +1.4% | Global, maior carga absoluta na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Envelhecimento da População e Necessidades de Gestão Vesical de Longo Prazo | +1.2% | Global, Ásia-Pacífico com crescimento mais rápido devido à aceleração demográfica | Longo prazo (≥ 4 anos) |

| Aumento dos Volumes Cirúrgicos que Requerem Drenagem Urinária Pós-Operatória | +0.9% | América do Norte e Europa, em expansão nos principais mercados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança em Direção a Cateteres de Silicone e com Revestimento Antimicrobiano para Prevenção de Infecções | +0.8% | América do Norte, Europa, com expansão para Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Expansão dos Cuidados Domiciliares com Cateter e Fluxos de Acompanhamento Remoto | +0.7% | América do Norte e Europa, incipiente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão dos Hospitais pela Gestão de Antibióticos Acelerando o Controle de Infecções no Nível do Dispositivo | +0.6% | Global, maior conformidade na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Distúrbios Urológicos e Hiperplasia Prostática Benigna

O mercado de cateteres de Foley está sendo impulsionado pela crescente carga da hiperplasia prostática benigna, que continua sendo a maior fonte de demanda de longa duração nesta categoria. Os casos prevalentes globais de HPB aumentaram de 50,7 milhões em 1990 para 112,5 milhões em 2021, e a taxa de prevalência projetada deve atingir 1.563 por 100.000 pessoas até 2035.[1]Scientific Reports, "Análise Abrangente da Carga Global, Regional e Nacional da Hiperplasia Prostática Benigna de 1990 a 2021," Scientific Reports, nature.com A carga é especialmente elevada em homens mais velhos, e a prevalência atinge 80% entre homens com mais de 70 anos, o que mantém o uso de cateter de demora estreitamente vinculado à progressão da doença quando o tratamento medicamentoso não é mais suficiente. A distribuição geográfica também é relevante, pois os Emirados Árabes Unidos registraram um aumento de 1.381% na prevalência de HPB entre 1990 e 2021, o que aponta para uma demanda futura mais forte nos mercados do Golfo que ainda estão subdesenvolvidos do ponto de vista comercial. Nos Estados Unidos, a HPB e os STUI afetaram 29% a 35% dos homens com 65 anos ou mais no Medicare de pagamento por serviço entre 2015 e 2021, o que mantém o uso de cateteres vinculado à maior população de pagador único do país.

Envelhecimento da População e Necessidades de Gestão Vesical de Longo Prazo

O mercado de cateteres de Foley está sendo moldado pelo envelhecimento de uma forma que muda não apenas o volume, mas também o padrão de uso. Pacientes mais idosos têm maior probabilidade de precisar de tempos de permanência mais longos, transições de cuidados mais fáceis e fornecimento mais confiável ao longo de vários anos, em vez de episódios agudos e curtos. O mercado de cateteres de Foley, portanto, se orienta para produtos que reduzem a irritação, limitam o risco de incrustação e se adaptam mais facilmente às rotinas de cuidados domiciliares. A mesma carga de doenças associada à idade que eleva a prevalência de HPB também amplia o grupo de pacientes que precisam de suporte repetido ou de longo prazo para o manejo vesical. Em termos práticos, os usuários de longo prazo criam uma demanda mais estável por materiais confortáveis, recursos de controle de infecções e sistemas de distribuição que possam suportar pedidos repetidos e acompanhamento.

Aumento dos Volumes Cirúrgicos que Requerem Drenagem Urinária Pós-Operatória

O mercado de cateteres de Foley continua a depender da drenagem urinária pós-operatória como uma base de demanda estável nos hospitais. O uso de cateteres permanece rotineiro em procedimentos colorretais, ginecológicos e urológicos, mesmo com os protocolos de remoção precoce tornando-se mais estruturados. Entre os pacientes submetidos à prostatectomia radical assistida por robô, a cateterização pós-operatória ainda permanece padrão enquanto o trabalho clínico continua sobre o melhor momento para a remoção do cateter.[2]Baihe Zeng, "Todos os Pacientes Precisam de um Cateter Uretral Após a Prostatectomia Radical Assistida por Robô?" Journal of Robotic Surgery, doi.org O aumento dos volumes de procedimentos na China, Índia e Coreia do Sul está gerando nova demanda, especialmente à medida que as redes hospitalares se expandem e a capacidade urológica se aprofunda. À medida que mais sistemas de saúde adotam protocolos perioperatórios padronizados, as aquisições estão se movendo em direção a menos fornecedores que possam atender aos requisitos de qualidade, consistência e suporte clínico.

Mudança em Direção a Cateteres de Silicone e com Revestimento Antimicrobiano para Prevenção de Infecções

O mercado de cateteres de Foley está vendo a tecnologia de revestimento passar de um recurso premium opcional para um padrão de compra rotineiro em ambientes de maior conformidade. Um ensaio clínico randomizado multicêntrico de 2026 descobriu que cateteres revestidos com poli-L-lisina reduziram a incidência de bacteriúria para 6,9% em comparação com 10,1% no grupo controle e reduziram as taxas anormais de leucócitos urinários para 6,2% em comparação com 12,8%.[3]Lei Zhang, "Cateteres Antimicrobianos Revestidos com Poli-L-Lisina para a Prevenção de Bacteriúria em Adultos que Requerem Cateterização de Curto Prazo, Um Ensaio Clínico Randomizado Multicêntrico," BMC Medicine, link.springer.com Essa evidência apoia o caso para revestimentos de próxima geração que oferecem desempenho mensurável relacionado a infecções, em vez de apenas diferenciação de marketing. A seleção de materiais também está sendo moldada pelas expectativas de biocompatibilidade da ISO 10993, que favorecem fabricantes capazes de suportar testes e documentação em escala. O mercado de cateteres de Foley também está se movendo em direção a designs em camadas onde revestimentos hidrofílicos e superfícies antimicrobianas são combinados, o que eleva tanto os limites de desempenho quanto os limites de custo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Infecção do Trato Urinário Associada a Cateter e Exposição à Responsabilidade | -0.5% | Global, mais pronunciado na América do Norte e Europa com estruturas de responsabilidade mais rígidas | Curto prazo (≤ 2 anos) |

| Desconforto do Paciente, Estigma e Risco de Autorremoção | -0.2% | Global, maior impacto em ambientes de cuidados domiciliares | Longo prazo (≥ 4 anos) |

| Custo Mais Elevado de Cateteres de Silicone e com Revestimento Avançado | -0.3% | Ásia-Pacífico central, Oriente Médio e África, e América do Sul | Médio prazo (2-4 anos) |

| Treinamento de Inserção e Protocolos de Manutenção Inconsistentes em Ambientes com Recursos Limitados | -0.2% | Oriente Médio e África, América do Sul e mercados de menor renda da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Infecção do Trato Urinário Associada a Cateter e Exposição à Responsabilidade

O mercado de cateteres de Foley enfrenta uma restrição direta do risco de ITUAC porque os programas de controle de infecções reduzem o uso desnecessário de cateteres e encurtam os tempos de permanência. As instalações de saúde dos Estados Unidos relataram 21.525 ITUACs à Rede Nacional de Segurança em Saúde do CDC em 2023, e cada evento acarretou um custo adicional médio de 13.793 USD com 36 mortes em excesso por 1.000 eventos. Esses números apoiam a demanda por produtos premium, mas também levam os hospitais a restringir as indicações de inserção e a remover os cateteres mais cedo. Nos Estados Unidos, as taxas de ITUAC em cuidados intensivos caíram 11% entre 2022 e 2023, o que mostra que a redução baseada em conformidade é possível e pode reduzir o uso unitário em ambientes de alta vigilância. Um estudo multicêntrico em 8 UTIs de hospitais terciários chineses também mostrou que intervenções em pacote reduziram as taxas de ITUAC de 3,8 para 1,3 por 1.000 dias de cateter e reduziram a utilização de cateteres de 71,3% para 62,7% dos dias de paciente, o que demonstra como o controle de infecções pode limitar diretamente o crescimento do volume.

Custo Mais Elevado de Cateteres de Silicone e com Revestimento Avançado

O mercado de cateteres de Foley também enfrenta uma barreira de custo porque os produtos de silicone e com revestimento avançado continuam sendo mais caros do que as opções padrão de látex. Matérias-primas mais complexas, etapas de processo adicionais e sistemas de revestimento multicamadas mantêm o preço dos produtos premium acima do que muitos sistemas de saúde públicos e de menor renda podem absorver. Essa lacuna retarda a adoção em partes da Ásia-Pacífico, África Subsaariana e América Latina, onde as aquisições ainda favorecem produtos básicos mesmo quando o risco de infecção é maior. O desafio de custo é agravado pela concentração do fornecimento de látex de borracha natural no Sudeste Asiático, que expõe as linhas de látex revestido a oscilações de commodities e interrupções relacionadas ao clima. Como resultado, o mercado de cateteres de Foley frequentemente vê os produtos clínicos mais avançados sendo adotados primeiro nos sistemas mais ricos, enquanto os ambientes sensíveis ao custo avançam em um ritmo mais lento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Demanda por Cateter de 3 Vias em Alta com Suporte Cirúrgico

Os Cateteres de Foley de 2 Vias detinham 48,27% da participação do mercado de cateteres de Foley em 2025, sustentados pelo amplo uso em cuidados cirúrgicos, cuidados intensivos e drenagem de longo prazo. Sua posição de liderança vem da flexibilidade clínica e do menor custo de aquisição, que se encaixam bem nos formulários hospitalares padronizados. No mercado de cateteres de Foley, este segmento permanece mais consolidado do que em rápido crescimento, especialmente nas regiões de maior renda onde a demanda de reposição é mais estável do que a demanda de expansão. O crescimento continua por meio da expansão hospitalar na Ásia-Pacífico e no Oriente Médio e África, onde a capacidade de atendimento instalada ainda está aumentando.

Os Cateteres de Foley de 3 Vias são o tipo de produto de crescimento mais rápido, com um CAGR de 5,49% de 2026 a 2031, impulsionado pelo maior uso em procedimentos que necessitam tanto de drenagem quanto de irrigação. A ressecção transuretral da próstata e outros procedimentos urológicos endoscópicos continuam a sustentar esse padrão porque a irrigação contínua permanece uma necessidade rotineira após a cirurgia. O mercado de cateteres de Foley, portanto, confere a este segmento um perfil de crescimento mais forte do que a categoria maior de 2 vias, mesmo que a base instalada seja menor. Os Cateteres de Foley de 4 Vias permanecem um segmento de especialidade restrito, usado principalmente em ambientes terciários e centros acadêmicos para aplicações suprapúbicas e termométricas, o que mantém a demanda limitada, mas estável.

Por Tipo de Material: Compostos de Elastômero de Silicone Preenchem a Lacuna Custo-Desempenho

O silicone detinha 39,38% do tamanho do mercado de cateteres de Foley em 2025, refletindo a preferência pelo uso de demora de longo prazo, menor risco de incrustação e adequação aos protocolos de cuidados sem látex. Essa posição é mais forte em pacientes que precisam de durações de uso mais longas e em ambientes onde o cuidado pediátrico ou de pacientes imunocomprometidos torna a evitação do látex mais importante. No mercado de cateteres de Foley, o silicone também se beneficia dos esforços hospitalares para reduzir a irritação e melhorar a tolerância ao longo de períodos de uso prolongados. Sua desvantagem continua sendo o preço, que retarda a penetração total em sistemas sensíveis ao custo, mesmo quando a preferência clínica é clara.

O látex revestido com elastômero de silicone é a categoria de material de crescimento mais rápido, com um CAGR de 6,72% de 2026 a 2031, porque equilibra parte do desempenho do silicone com a vantagem de custo do látex. Essa combinação oferece aos hospitais de nível médio, especialmente na Ásia-Pacífico, um caminho prático para ir além do látex básico sem assumir o custo total da conversão para silicone puro. O látex padrão ainda carrega volume significativo em ambientes de menor custo porque a cadeia de suprimentos está estabelecida e os orçamentos de compra permanecem apertados. O látex revestido com polímero hidrofílico e o látex revestido com PTFE continuam a atender necessidades específicas relacionadas à inserção mais fácil, menor trauma e redução da adesão bacteriana. O setor de cateteres de Foley, portanto, não está se afastando do látex em uma única etapa, mas sim por meio de uma mudança gradual em direção a materiais revestidos e misturados de maior qualidade.

Por Tipo de Revestimento: Revestimentos Hidrofílicos Liderando a Próxima Onda de Inovação

Os cateteres com revestimento antimicrobiano detinham 47,16% de participação em 2025, o que mostra com que firmeza os padrões de prevenção de infecções moldaram as decisões de compra em cuidados críticos e outros ambientes de alta acuidade. Este segmento construiu sua posição ao longo de anos de uso clínico e por meio de políticas hospitalares voltadas para a redução da incidência de ITUAC. No mercado de cateteres de Foley, as superfícies antimicrobianas ainda têm forte relevância onde a vigilância é rigorosa e a exposição à responsabilidade é alta. A base instalada permanece significativa porque muitos hospitais tratam o desempenho do revestimento como parte do controle de risco rotineiro, e não como um complemento premium.

Os cateteres com revestimento hidrofílico ou lubrificante são o tipo de revestimento de crescimento mais rápido, com um CAGR de 7,5% de 2026 a 2031, que é a maior taxa de crescimento entre todos os segmentos do relatório. Um estudo piloto randomizado de 2026 do cateter de Foley LubriShield não encontrou eventos adversos graves nem diferença estatisticamente significativa nos resultados de cultura urinária entre dispositivos revestidos e não revestidos. O mesmo estudo também relatou pontuações de dor mais baixas com o cateter padrão após a inserção, o que significa que a base de evidências ainda está se desenvolvendo, embora a segurança tenha sido apoiada. Os produtos sem revestimento permanecem presentes em casos de uso de curta duração e sensíveis ao custo, onde o gasto adicional em sistemas de revestimento avançado é mais difícil de justificar. O setor de cateteres de Foley está, portanto, vendo dois caminhos paralelos, com revestimentos antimicrobianos defendendo a participação instalada e revestimentos hidrofílicos abrindo uma faixa de crescimento separada orientada ao conforto.

Por Usuário Final: Cuidados Domiciliares Tornam-se a Fronteira Estrutural do Mercado

Os hospitais representaram 39,63% do mercado em 2025 porque os procedimentos agudos, o uso em cuidados intensivos e o monitoramento pós-cirúrgico permanecem concentrados em ambientes institucionais. Sua escala também reflete sistemas de compras estabelecidos e uso rotineiro de cateteres em várias vias de internação. No mercado de cateteres de Foley, os hospitais ainda definem os padrões de produtos que posteriormente influenciam o uso em ambientes ambulatoriais e comunitários. Isso mantém a demanda hospitalar central mesmo à medida que a combinação de ambientes de cuidados muda.

Os ambientes de cuidados domiciliares são a categoria de usuário final de crescimento mais rápido, com um CAGR de 5,89% de 2026 a 2031, sustentados pela pressão dos pagadores para reduzir o uso hospitalar e pela preferência dos pacientes por cuidados em casa. O mercado de cateteres de Foley está, portanto, se orientando para produtos mais fáceis de manusear, mais confortáveis ao longo do tempo e mais adequados para entrega repetida e acompanhamento remoto. Os centros de cirurgia ambulatorial também estão ganhando volume à medida que os procedimentos urológicos ambulatoriais se expandem sob modelos de cuidados baseados em valor. As instalações de cuidados de longa duração continuam a gerar demanda estável porque a população idosa institucionalizada permanece uma fonte estável de uso crônico de cateteres. Outros usuários finais, incluindo clínicas e centros de pesquisa, adicionam volume menor, mas relevante, por meio de ensaios, cuidados especializados e serviços de acompanhamento.

Análise Geográfica

A América do Norte representou 37,63% da participação do mercado de cateteres de Foley em 2025, com os Estados Unidos permanecendo o principal contribuinte de receita. A prevalência baseada em sinistros para HPB e STUI em homens americanos com 65 anos ou mais variou de 31% a 35% entre 2015 e 2021, o que sustenta a demanda subjacente estável na população do Medicare. A forte vigilância de infecções e as expectativas de acreditação também mantêm os produtos com revestimento antimicrobiano e hidrofílico bem posicionados nos padrões de compra hospitalar. O Canadá adiciona suporte por meio de necessidades de cateteres de longo prazo relacionadas ao envelhecimento, enquanto o México contribui com volume incremental por meio da expansão hospitalar e do uso contínuo de látex convencional e produtos com revestimento de nível básico.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de cateteres de Foley, com um CAGR de 6,09% de 2026 a 2031. A China carrega a maior carga absoluta de HPB na região, com 3,2 milhões de casos incidentes e 23,1 milhões de casos prevalentes em 2021, o que confere à região uma grande base de pacientes de longo prazo para o uso de cateteres. O crescimento também é sustentado pela expansão hospitalar na Índia, estruturas de reembolso mais fortes na Coreia do Sul e maior conscientização sobre controle de infecções em grandes sistemas urbanos. A Austrália e os mercados do Sudeste Asiático adicionam demanda incremental à medida que os volumes cirúrgicos aumentam e as aquisições institucionais se tornam mais padronizadas.

A Europa detinha uma posição significativa no mercado de cateteres de Foley em 2025, liderada pela Alemanha, Reino Unido, França, Itália e Espanha. A região está sendo moldada por expectativas mais rigorosas de evidências clínicas sob o Regulamento de Dispositivos Médicos da UE, que eleva as barreiras para ofertas de cateteres mais fracas e apoia fabricantes com documentação mais robusta. Espera-se que os cuidados domiciliares na Europa se expandam mais rapidamente do que outros ambientes de usuários finais regionais até 2031, à medida que os modelos de tele-urologia e cuidados comunitários continuam a se desenvolver. O Oriente Médio e a África permanecem menores, mas os estados do Golfo são importantes porque a demanda por dispositivos importados está crescendo mais rapidamente do que o fornecimento local, e os Emirados Árabes Unidos registraram um aumento de 1.381% na prevalência de HPB entre 1990 e 2021. A África do Sul ancora o mercado africano, enquanto o restante da região permanece limitado por restrições de infraestrutura e reembolso. A América do Sul, liderada pelo Brasil e Argentina, permanece sensível ao custo, mas os esforços de acreditação hospitalar estão gradualmente melhorando a demanda por produtos de cateteres com revestimento de nível médio.

Cenário Competitivo

O mercado de cateteres de Foley é moderadamente consolidado no nível global e fragmentado abaixo desse nível. Um pequeno grupo de empresas multinacionais, incluindo Becton, Dickinson and Company, Coloplast A/S, B. Braun SE e Cardinal Health, compete por meio de portfólios mais amplos, relacionamentos clínicos de longa data, maior cobertura regulatória e sistemas de distribuição maiores. Os fabricantes regionais na China, Índia e Europa Oriental continuam a disputar a demanda sensível ao preço com produtos de látex e silicone de nível básico. A venda planejada pela Teleflex de seus negócios de Cuidados Intensivos, Urologia Intervencionista e OEM por 2,03 bilhões de USD é uma mudança importante porque pode redistribuir o peso competitivo entre as linhas de produtos onde a empresa tem sido uma participante de longa data.

A pressão competitiva no mercado de cateteres de Foley é mais forte em tecnologia de revestimento, onde evidências, posição de patente e escala de fabricação moldam o poder de precificação. Em maio de 2026, a Bactiguard AB e a BD reformularam e estenderam seu acordo global, e a parceria já distribuiu mais de 245 milhões de cateteres de Foley revestidos com Bactiguard em todo o mundo sob exclusividade da BD fora da China. Esse movimento mostra como as empresas líderes estão vinculando a tecnologia de revestimento proprietária mais estreitamente ao alcance comercial global. O mercado de cateteres de Foley ainda tem espaço aberto em sistemas compatíveis com uso domiciliar e conectados que possam suportar monitoramento e detecção precoce de infecções, mas nenhuma grande empresa ainda estabeleceu uma escala comercial ampla nessa área.

A atividade regulatória recente também mantém a porta competitiva aberta para novos entrantes bem financiados no mercado de cateteres de Foley. Em janeiro de 2026, a FDA dos EUA concedeu autorização 510(k) à Teleflex Medical Sdn. Bhd. para os Cateteres de Foley Rusch SoftSimplastic sob 21 CFR 876.5130, o que reforça a importância da continuidade regulatória durante a reestruturação do portfólio. A expansão geográfica para os estados do Conselho de Cooperação do Golfo e partes da África Subsaariana também permanece um caminho prático para empresas que podem construir distribuição antes que a fabricação local se recupere. As empresas que combinam sistemas de qualidade robustos com disciplina de preços provavelmente ganharão mais rapidamente nos mercados emergentes do que as empresas que dependem apenas do histórico da marca. A diferenciação baseada em tecnologia em revestimentos, recursos de monitoramento e ergonomia para uso domiciliar está se tornando um fator mais decisivo à medida que o nível inferior do mercado de cateteres de Foley permanece fragmentado e a pressão de preços continua ativa.

Líderes do Setor de Cateteres de Foley

B. Braun SE

Cardinal Health, Inc.

Cook Medical LLC

Medtronic plc

Teleflex Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Bactiguard AB e a Becton, Dickinson and Company assinaram um acordo global de longo prazo reformulado, modernizando e estendendo sua parceria em toda a cadeia de valor, desde o licenciamento de tecnologia até a execução comercial. A BD detém exclusividade mundial, excluindo a China, para cateteres de Foley revestidos com Bactiguard, e o acordo reformulado expande o acesso global escalável após o lançamento de 2025 na Índia e o recebimento pela BD de autorizações regulatórias que permitem futuros lançamentos no mercado europeu. A parceria distribuiu mais de 245 milhões de cateteres de Foley revestidos com Bactiguard globalmente desde sua criação.

- Janeiro de 2026: A FDA dos EUA concedeu autorização de equivalência substancial 510(k), K252537, à Teleflex Medical Sdn. Bhd. para os Cateteres de Foley Rusch SoftSimplastic, confirmando a conformidade regulatória sob 21 CFR 876.5130. A autorização, baseada em um dispositivo submetido em agosto de 2025, reforça o portfólio regulatório de cateteres da Teleflex antes da reestruturação de negócios anunciada.

Escopo do Relatório do Mercado Global de Cateteres de Foley

O mercado de cateteres de Foley abrange a produção, distribuição e uso global de cateteres urinários de demora projetados para facilitar a drenagem vesical contínua em pacientes com retenção urinária, incontinência urinária ou que necessitam de manejo urinário perioperatório. Os cateteres de Foley são tubos flexíveis inseridos na bexiga através da uretra e mantidos no lugar por um balão inflável. São amplamente utilizados em hospitais, instalações de cuidados de longa duração, centros de cirurgia ambulatorial e ambientes de cuidados domiciliares para o manejo urinário de curto e longo prazo.

O mercado de cateteres de Foley é segmentado por tipo de produto, tipo de material, tipo de revestimento, usuário final e geografia. Com base no tipo de produto, o mercado é categorizado em cateteres de Foley de 2 vias, cateteres de Foley de 3 vias e cateteres de Foley de 4 vias. Por tipo de material, o mercado é segmentado em látex, silicone, látex revestido com polímero hidrofílico, látex revestido com elastômero de silicone e látex revestido com PTFE. Com base no tipo de revestimento, o mercado compreende cateteres de Foley com revestimento antimicrobiano, com revestimento hidrofílico ou lubrificante e sem revestimento. Por usuário final, o mercado é dividido em hospitais, centros de cirurgia ambulatorial, instalações de cuidados de longa duração, ambientes de cuidados domiciliares e outros usuários finais, incluindo clínicas e centros de pesquisa médica. Geograficamente, o mercado é analisado na América do Norte (Estados Unidos, Canadá e México), Europa (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul e Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul e Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina e Restante da América do Sul).

| Cateteres de Foley de 2 Vias |

| Cateteres de Foley de 3 Vias |

| Cateteres de Foley de 4 Vias |

| Látex |

| Silicone |

| Látex Revestido com Polímero Hidrofílico |

| Látex Revestido com Elastômero de Silicone |

| Látex Revestido com PTFE |

| Revestimento Antimicrobiano |

| Revestimento Hidrofílico ou Lubrificante |

| Sem Revestimento |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Instalações de Cuidados de Longa Duração |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais (Clínicas, Centros de Pesquisa Médica, entre outros) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cateteres de Foley de 2 Vias | |

| Cateteres de Foley de 3 Vias | ||

| Cateteres de Foley de 4 Vias | ||

| Por Tipo de Material | Látex | |

| Silicone | ||

| Látex Revestido com Polímero Hidrofílico | ||

| Látex Revestido com Elastômero de Silicone | ||

| Látex Revestido com PTFE | ||

| Por Tipo de Revestimento | Revestimento Antimicrobiano | |

| Revestimento Hidrofílico ou Lubrificante | ||

| Sem Revestimento | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Instalações de Cuidados de Longa Duração | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros Usuários Finais (Clínicas, Centros de Pesquisa Médica, entre outros) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado para cateteres de Foley em 2031?

O mercado de cateteres de Foley está projetado para atingir 4,19 bilhões de USD até 2031, ante 3,28 bilhões de USD em 2026, com um CAGR de 5,02% no período de 2026 a 2031.

Qual região lidera a demanda atual e qual região cresce mais rapidamente?

A América do Norte liderou com 37,63% de participação em 2025, enquanto a Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 6,09% até 2031.

Qual tipo de produto tem a posição atual mais forte?

Os Cateteres de Foley de 2 Vias detinham a principal participação de produto de 48,27% em 2025 devido ao amplo uso em ambientes hospitalares, de UTI e de drenagem de longo prazo.

Qual segmento de revestimento está se expandindo mais rapidamente?

Os cateteres com revestimento hidrofílico ou lubrificante estão projetados para crescer a um CAGR de 7,53% até 2031, que é a maior taxa de crescimento de segmento no relatório.

Por que os hospitais ainda são o maior usuário final?

Os hospitais detinham 39,63% de participação em 2025 porque os procedimentos agudos, a cateterização em UTI e o monitoramento pós-cirúrgico ainda estão concentrados em cuidados institucionais.

Qual é o principal risco comercial para os fornecedores?

O risco de ITUAC permanece a principal restrição comercial porque os programas de controle de infecções encurtam o tempo de permanência e aumentam o escrutínio dos produtos, enquanto cada evento de ITUAC adiciona 13.793 USD em custo.

Página atualizada pela última vez em: