Tamanho e Participação do Mercado de Flúor Elementar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Flúor Elementar por Mordor Intelligence

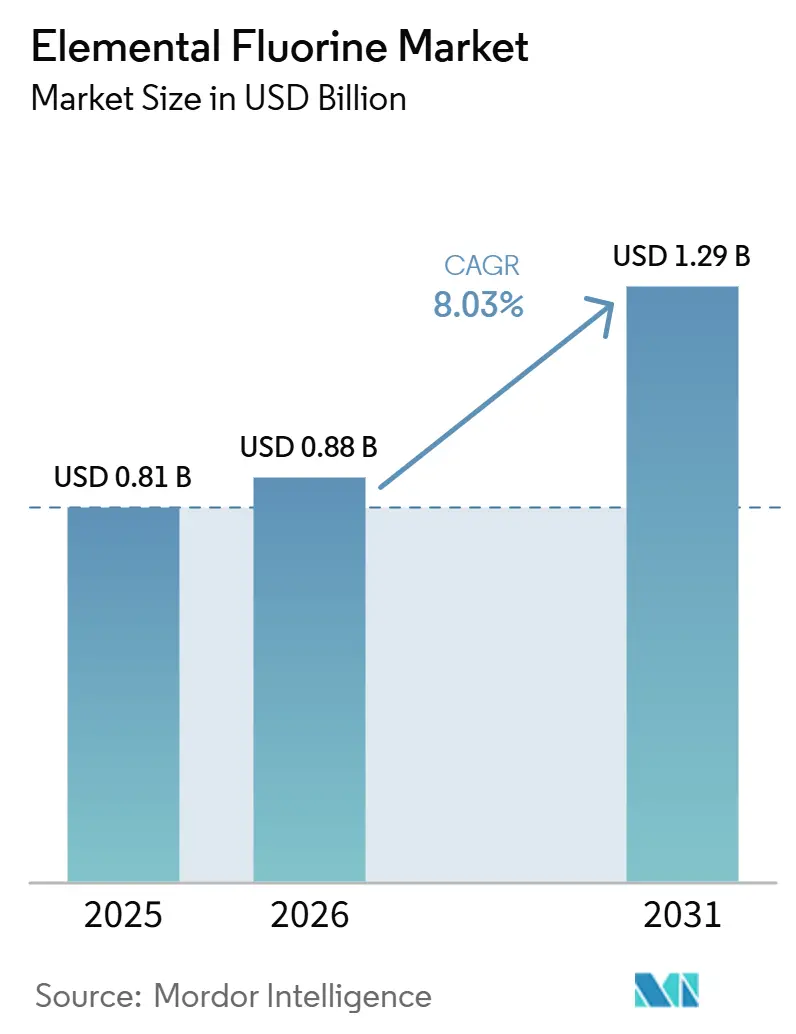

O tamanho do Mercado de Flúor Elementar está projetado em USD 0,81 bilhão em 2025, USD 0,88 bilhão em 2026, e deverá atingir USD 1,29 bilhão até 2031, crescendo a um CAGR de 8,03% de 2026 a 2031. A expansão da capacidade de enriquecimento de urânio, a construção agressiva de fábricas de chips e regulamentações mais rígidas que eliminam progressivamente gases de alto potencial de aquecimento global estão impulsionando a demanda de base por flúor de alta pureza. Os produtores estão cada vez mais focados na geração no local para reduzir os riscos de transporte, o que encurta os prazos de fornecimento e apoia a fabricação just-in-time em fábricas de semicondutores e plantas farmacêuticas. A Ásia-Pacífico permanece líder nos anúncios de nova capacidade, enquanto os incentivos norte-americanos no âmbito da Lei CHIPS e as subvenções para combustível nuclear estão encorajando a relocalização parcial da demanda. Na Europa, as elevadas tarifas de energia e as regulamentações climáticas mais rígidas estão fomentando parcerias de tolling com fornecedores asiáticos, em vez de iniciar projetos greenfield na região.

Principais Conclusões do Relatório

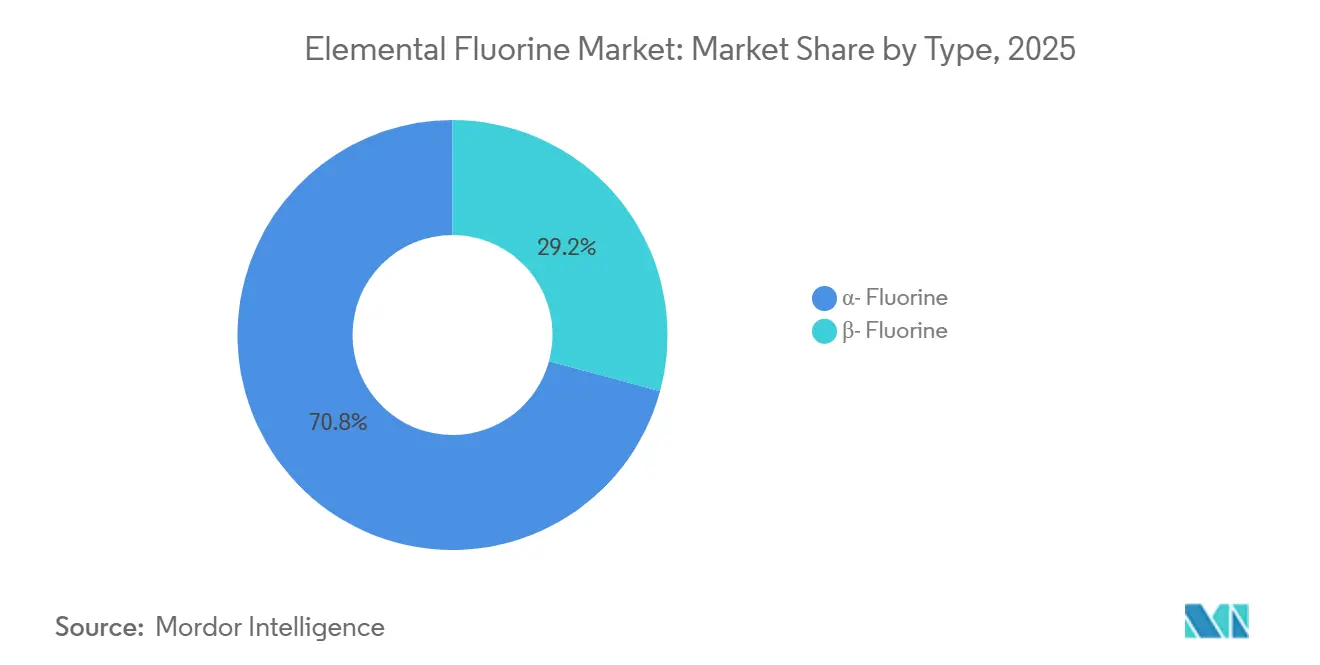

- Por tipo, o α-Flúor liderou com 70,78% da participação do mercado de flúor elementar em 2025, enquanto o β-Flúor avança a um CAGR de 8,24% até 2031.

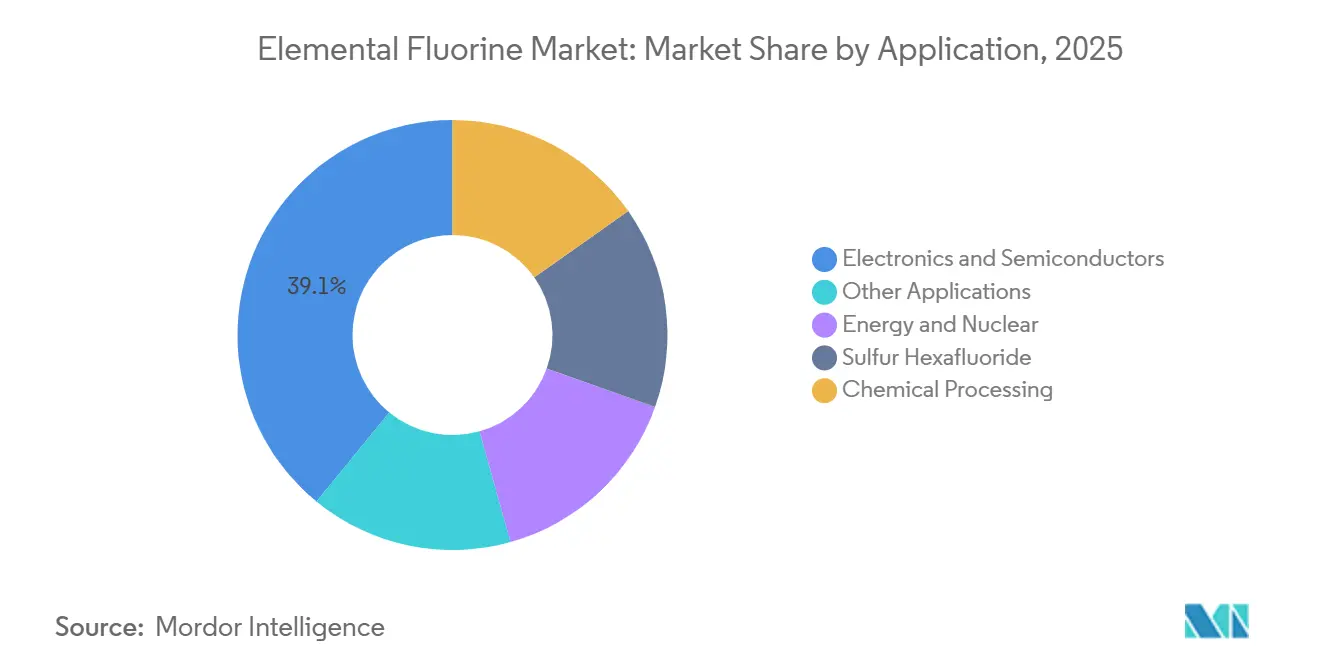

- Por aplicação, eletrônicos e semicondutores capturaram 39,11% da participação do mercado de flúor elementar em 2025, enquanto energia e nuclear avança a um CAGR de 8,78% até 2031.

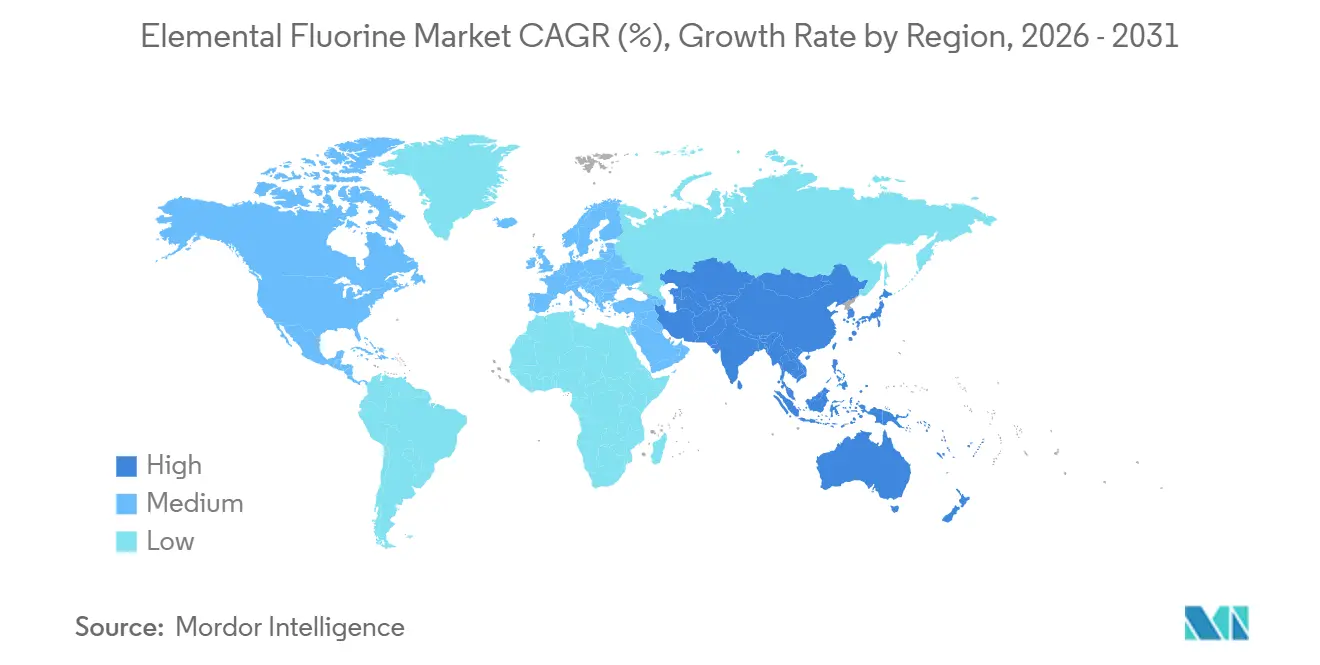

- Por geografia, a Ásia-Pacífico respondeu por 54,45% da participação do mercado de flúor elementar em 2025 e avança a um CAGR de 8,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Flúor Elementar

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da capacidade de conversão/enriquecimento de UF₆ para combustível nuclear | +1.8% | América do Norte, Europa, APAC (China, Índia) | Médio prazo (2–4 anos) |

| Crescimento nos usos de gravação/limpeza de plásticos, displays LCD e OLED | +2.1% | APAC principal (China, Coreia do Sul, Taiwan), expansão para América do Norte | Curto prazo (≤2 anos) |

| Eliminação progressiva regulatória do NF₃ de alto potencial de aquecimento global favorecendo a adoção do F₂ | +1.5% | Global, liderado pela UE e América do Norte | Longo prazo (≥4 anos) |

| Geradores modulares de flúor no local reduzindo o risco logístico | +1.2% | Global, com adoção antecipada nos polos de semicondutores da APAC e América do Norte | Médio prazo (2–4 anos) |

| Uso emergente de F₂ de alta pureza como aditivo eletrólito em baterias de íons de lítio | +0.9% | APAC (China, Coreia do Sul), América do Norte (clusters de gigafábricas de veículos elétricos) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade de Conversão/Enriquecimento de UF₆ para Combustível Nuclear

Projetos de enriquecimento apoiados pelo governo estão aumentando o consumo de flúor à medida que os reatores avançados transitam das fases piloto para a implantação comercial inicial. O site de Piketon, Ohio, da Centrus Energy, está se expandindo com milhares de centrífugas sob um contrato de engenharia plurianual concedido em 2026, posicionando a instalação como a única fonte licenciada do Ocidente para combustível LEU de alta concentração. Cada quilograma de LEU requer flúor elementar durante o processo de conversão de UF₄ para UF₆, vinculando diretamente a capacidade nuclear à demanda por flúor. Expansões de capacidade semelhantes na França e na Índia estão fortalecendo ainda mais a visibilidade da demanda no médio prazo. Fornecedores que oferecem graus de pureza qualificados para uso nuclear estão garantindo acordos de offtake de uma década, o que apoia investimentos em novos eletrolisadores.

Crescimento nos Usos de Gravação/Limpeza de Plásticos, Displays LCD e OLED

A penetração de OLED respondeu por 61% da receita da LG Display em 2025, com a empresa investindo USD 970 milhões para expandir as linhas de produção de painéis até 2027. As tecnologias de display avançadas requerem múltiplos processos de gravação a seco, nos quais gases fluorados removem resíduos poliméricos sem danificar as camadas subjacentes. As fábricas de semicondutores que operam abaixo do nó de 5 nm estão adotando flúor elementar para limpeza de câmaras devido às suas propriedades de potencial de aquecimento global zero, o que ajuda a atingir as metas de emissões de Escopo 1. Essas tendências estão particularmente concentradas na região Ásia-Pacífico, onde mais de 80% da nova capacidade de displays e semicondutores está em construção, representando o maior fator de crescimento de curto prazo para o mercado de flúor elementar.

Eliminação Progressiva Regulatória do NF₃ de Alto Potencial de Aquecimento Global Favorecendo a Adoção do F₂

O Regulamento 2024/573 da União Europeia impõe cotas mais rígidas, requisitos de relatório e regras de detecção de vazamentos para gases de efeito estufa fluorados[1]União Europeia, "Regulamento (UE) 2024/573 sobre Gases de Efeito Estufa Fluorados," eur-lex.europa.eu. Da mesma forma, a Califórnia e Nova York implementaram estruturas paralelas, aumentando o custo do uso de NF₃, que possui um potencial de aquecimento global (GWP) de quase 17.000. O flúor elementar, com GWP zero, evita essas restrições regulatórias e se qualifica para a contabilidade corporativa de emissões líquidas zero. Empresas de gases industriais relatam crescimento de dois dígitos nos sistemas de "Geração F" no local, à medida que as fábricas de semicondutores abandonam o NF₃ em cilindros. Espera-se que essa tendência de substituição continue além de 2030.

Geradores Modulares de Flúor no Local Reduzindo o Risco Logístico

O transporte de flúor comprimido envolve regulamentações rigorosas de materiais perigosos e segurança, aumentando significativamente os custos de entrega. Empresas como Linde e Air Liquide oferecem sistemas montados em skid que eletrolisam HF anidro nos locais dos clientes, mantendo apenas 2 kg de flúor em linha em comparação com 500 cilindros de aço anualmente para um fornecimento equivalente de NF₃. Esses sistemas atingem o retorno do investimento em menos de quatro anos para fábricas que operam continuamente, com registros de segurança que mostram zero incidentes ao longo de quinze anos. A adoção é particularmente forte na Coreia do Sul e no Arizona, onde as novas fábricas frequentemente carecem de infraestrutura legada de cilindros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex/opex para plantas de produção por eletrólise de flúor | -1.1% | Global, agudo em regiões com altos custos de eletricidade (Europa, Japão) | Médio prazo (2–4 anos) |

| Oferta global limitada de matéria-prima de HF anidro de grau para baterias | -0.8% | Global, com oferta concentrada na China; agudo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Escassez de técnicos certificados em manuseio de flúor | -0.5% | Global, mais agudo na América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex/Opex para Plantas de Produção por Eletrólise de Flúor

As células eletrolisadoras requerem materiais especializados, como ligas de níquel-cobre, tubulações de parede dupla e sistemas contínuos de monitoramento de gases, elevando os custos instalados acima de USD 10 milhões para grandes instalações. Na Europa, as elevadas tarifas de eletricidade aumentam ainda mais os custos variáveis em comparação com as plantas asiáticas, limitando a expansão doméstica e incentivando o tolling de intermediários semiacabados de volta à Ásia.

Oferta Global Limitada de Matéria-Prima de HF Anidro de Grau para Baterias

A China responde por mais da metade da produção global de HF anidro, com graus de especificação de umidade abaixo de 20 ppm comandando um prêmio. Embora os investimentos norte-americanos visem resolver esse gargalo, novas plantas de ácido enfrentam longos processos de licenciamento, tornando prováveis as escassez de curto prazo à medida que as gigafábricas de veículos elétricos (VE) iniciam operações em 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: o α-Flúor Mantém Vantagem de Escala, o β-Flúor Avança em Janelas de Pureza de Nicho

O α-Flúor respondeu por 70,78% da participação do mercado de flúor elementar em 2025, apoiado por infraestrutura de longa data utilizada para conversão de combustível nuclear e limpeza de câmaras de semicondutores. Este segmento se beneficia de uma base de clientes estável, protocolos de passivação comprovados e padrões analíticos prontamente disponíveis.

O β-Flúor está projetado para crescer a um CAGR de 8,24% até 2031, embora a partir de uma base menor. Sua reatividade única para fluoração seletiva é cada vez mais valorizada por inovadores em baterias e produtos farmacêuticos. À medida que a produção escala, espera-se que a contribuição do β-Flúor para o tamanho do mercado de flúor elementar aumente, embora o α-Flúor provavelmente mantenha sua dominância ao longo do período de previsão.

Por Aplicação: Eletrônicos e Semicondutores Lideram, Energia e Nuclear Superam o Crescimento

Eletrônicos e semicondutores contribuíram com 39,11% das receitas de 2025, impulsionados pelos avanços nas tecnologias de fabricação de 3 nm e 2 nm em Taiwan, Coreia do Sul e Estados Unidos. Os sistemas de Geração F no local permitem que as fábricas reduzam as emissões de Escopo 1 e adotem modelos de pagamento conforme o crescimento, fortalecendo os relacionamentos com fornecedores.

Espera-se que o segmento de energia e nuclear alcance o maior CAGR de 8,78% entre 2026 e 2031. Os investimentos em instalações de enriquecimento em Ohio e a capacidade planejada de HALEU na França estão deslocando os contratos de longo prazo para fornecedores ocidentais. Esses desenvolvimentos estão aumentando a demanda por flúor ultrasseco, superando as projeções anteriores de tamanho de mercado para aplicações de combustível nuclear.

Análise Geográfica

A Ásia-Pacífico controlou 54,45% da receita global em 2025 graças ao agrupamento de cadeias de suprimentos de displays, semicondutores e veículos elétricos. Produtores chineses como a Dongyue estão redirecionando HK$ 191,9 milhões para PTFE de alta pureza para fábricas de chips e linhas piloto de tetrafluoropropileno que permitem refrigerantes de baixo potencial de aquecimento global[2].Dongyue Group Ltd., "Mudança no Uso dos Recursos Captados," dongyue.com As expansões de OLED sul-coreanas e os investimentos japoneses em gases finos fortalecem ainda mais a posição da região, mantendo a Ásia-Pacífico em uma trajetória de CAGR de 8,95% até 2031.

A América do Norte está recuperando peso estratégico à medida que a Lei CHIPS subsidia fábricas no Arizona e no Texas, enquanto a Lei de Redução da Inflação ancora projetos de materiais para baterias no Sudeste. O projeto HALEU de Piketon da Centrus Energy, por si só, cria um fornecimento plurianual de flúor para mistura de combustível nuclear. A escassez doméstica de fluorita persiste, portanto a maior parte da matéria-prima de HF anidro ainda é enviada do México e da China, empurrando os produtores em direção a plantas de HF co-localizadas na Costa do Golfo.

A Europa enfrenta as pressões gêmeas de preços elevados de eletricidade e cotas rígidas de gases fluorados. As grandes empresas de gases industriais preferem expansões brownfield na Alemanha e na Irlanda, mas muitas expansões de refrigerantes e PVDF estão se deslocando para Kentucky ou Jiangsu para limitar a exposição ao opex. Os altos custos de importação de HF anidro colocam a Europa em desvantagem estrutural, mantendo o crescimento do mercado de flúor elementar abaixo da média global, apesar dos incentivos regulatórios para químicos de baixo potencial de aquecimento global.

Cenário Competitivo

O mercado de flúor elementar é moderadamente concentrado. Os cinco principais players respondem por aproximadamente 61% da capacidade instalada em 2025. A Linde opera mais de 30 unidades de Geração F em 11 países com um histórico de segurança perfeito ao longo de 15 anos, oferecendo dados de processo incomparáveis que satisfazem as auditorias SEMI S2. O complexo de Dresden da Air Liquide, no valor de EUR 250 milhões, operacional em 2027, vincula a empresa a um contrato de fornecimento de longo prazo com uma das três principais fundições lógicas.

As empresas de química especializada Arkema, Daikin, Solvay e Chemours integram-se verticalmente para trás em monômeros e fluoropolímeros a jusante, equilibrando a demanda estável de eletrônicos com refrigerantes mais cíclicos. O crescimento de 56% ano a ano nas vendas de Opteon da Chemours em 2025 demonstra o benefício da propriedade intelectual diferenciada em um cenário de refrigerantes com cotas restritas.

Concorrentes de médio porte, como a Kanto Denka Kogyo, visam uma participação de 25% nos gases de gravação de semicondutores até 2030 por meio de polos regionais em Xuancheng e Pyeongtaek. Inovadores menores, como F2 Chemicals Ltd. e Valliscor, buscam moléculas de organofluoreto de alta pureza para APIs farmacêuticos, mas os obstáculos de escala e certificação limitam a ameaça de curto prazo aos incumbentes.

Líderes do Setor de Flúor Elementar

Solvay

Linde PLC

Air Products and Chemicals, Inc.

KANTO DENKA KOGYO CO., LTD.

Navin Fluorine International Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Rcapital Partners LLP adquiriu a F2 Chemicals Ltd., fabricante de compostos fluorados com sede no Reino Unido, da Resonac Corporation, sua antiga controladora. A F2 Chemicals produz flúor elementar, que se combina com compostos orgânicos para criar fluidos perfluorados.

- Março de 2024: A Deepak Chem Tech Limited (DCTL), subsidiária integral da Deepak Nitrite Limited, inaugurou sua primeira planta de fluoração em Dahej, Gujarat. Esta instalação marcou a entrada do grupo na química do flúor, atendendo a aplicações em produtos farmacêuticos, agroquímicos e ciência dos materiais.

Escopo do Relatório Global do Mercado de Flúor Elementar

O flúor elementar é o elemento químico mais reativo e eletronegativo. Em condições padrão, existe como um gás diatômico amarelo-pálido, altamente tóxico, com um odor pungente e acre. É o agente oxidante mais forte conhecido, capaz de fazer com que materiais como água, vidro e amianto se inflamem espontaneamente ou queimem com uma chama brilhante.

O Mercado de Flúor Elementar é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em α-flúor e β-flúor. Por aplicação, o mercado é segmentado em eletrônicos e semicondutores, energia e nuclear, hexafluoreto de enxofre, processamento químico e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o flúor elementar em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| α-Flúor |

| β-Flúor |

| Eletrônicos e Semicondutores |

| Energia e Nuclear |

| Hexafluoreto de Enxofre |

| Processamento Químico |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | α-Flúor | |

| β-Flúor | ||

| Por Aplicação | Eletrônicos e Semicondutores | |

| Energia e Nuclear | ||

| Hexafluoreto de Enxofre | ||

| Processamento Químico | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de flúor elementar?

O mercado de flúor elementar está avaliado em USD 0,88 bilhão em 2026 e está projetado para atingir USD 1,29 bilhão até 2031.

Qual tipo detém a maior participação de mercado em 2025?

O α-Flúor comandou 70,78% da receita em 2025.

Qual aplicação está crescendo mais rapidamente até 2031?

Energia e nuclear está projetada para se expandir a um CAGR de 8,78% entre 2026 e 2031.

Qual região domina o consumo em 2025?

A Ásia-Pacífico respondeu por 54,45% das vendas de 2025 e mantém as melhores perspectivas de crescimento regional.

Página atualizada pela última vez em: