Tamanho e Participação do Mercado de Implantes Espinhais Flexíveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.48 Bilhões de dólares |

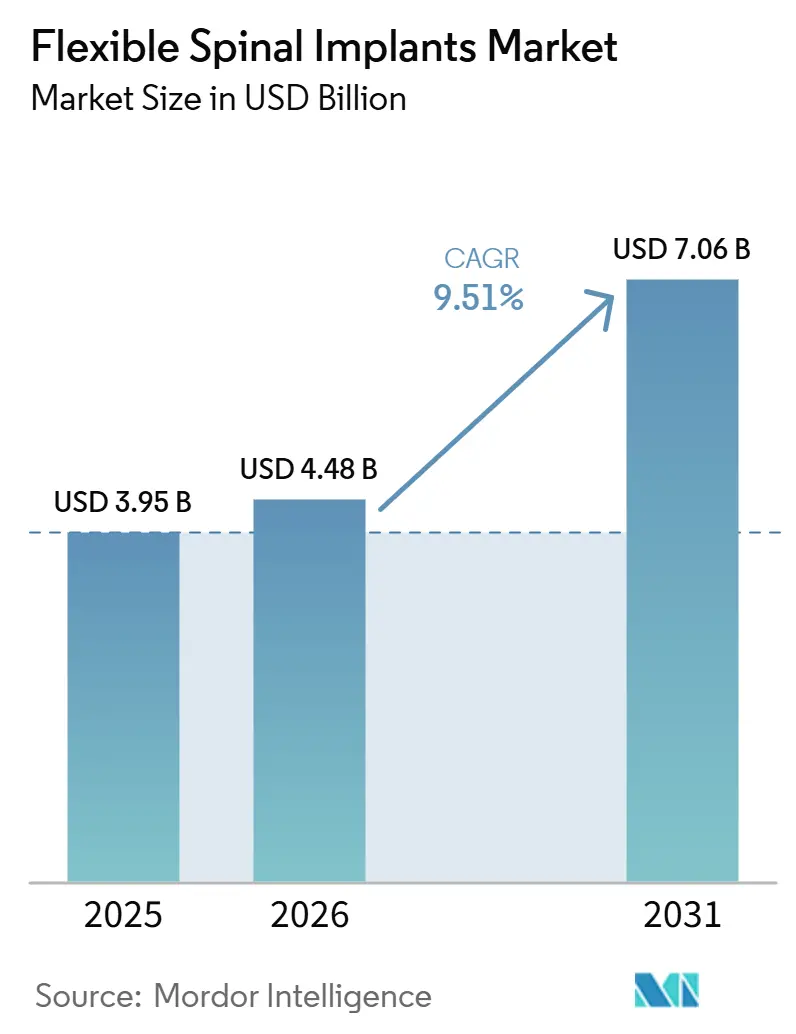

| Tamanho do Mercado (2031) | 7.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.51% CAGR |

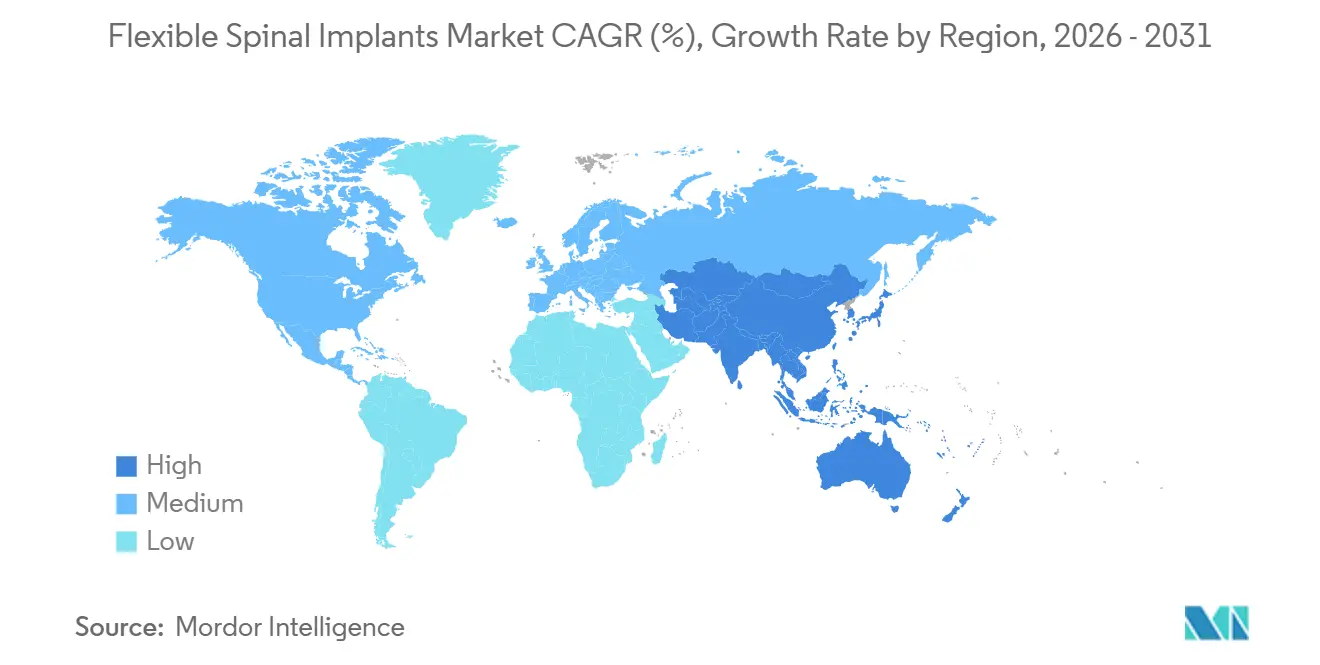

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

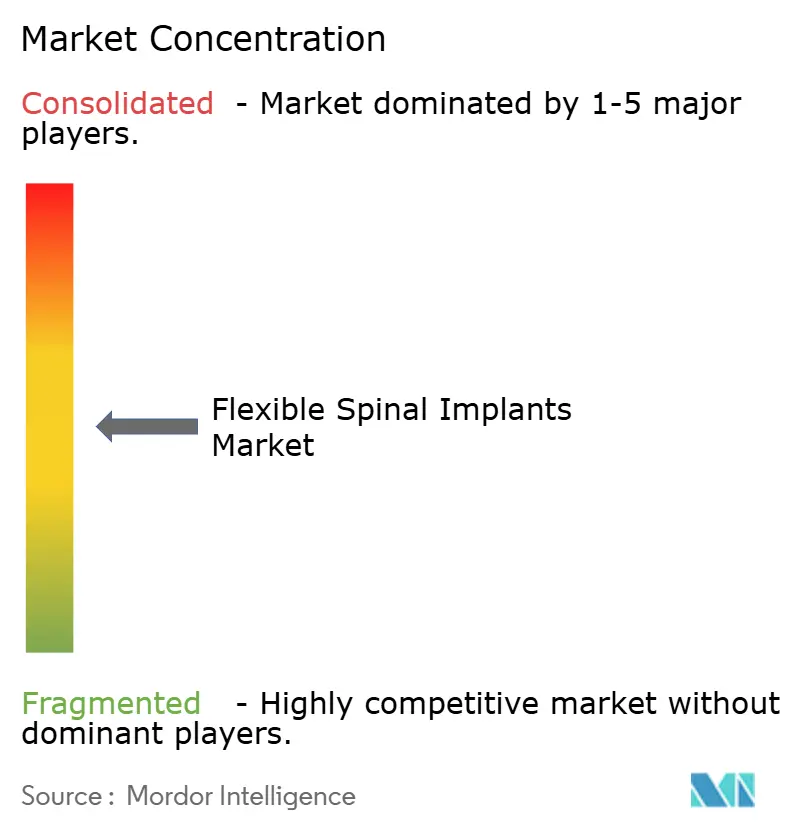

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes Espinhais Flexíveis pela Mordor Intelligence

O tamanho do Mercado de Implantes Espinhais Flexíveis está projetado em 3,95 bilhões de USD em 2025, 4,48 bilhões de USD em 2026, e deve atingir 7,06 bilhões de USD até 2031, crescendo a um CAGR de 9,51% de 2026 a 2031.

A configuração atual do mercado de implantes espinhais flexíveis reflete uma base de demanda sustentada pelo envelhecimento populacional, pelo crescente ônus das doenças degenerativas da coluna e por um conjunto maior de pacientes que agora necessitam de tratamento após anos de cuidados atrasados ou incompletos para distúrbios musculoesqueléticos. A prática clínica também está se afastando da fusão rígida isolada e caminhando em direção a construtos que preservam o movimento, reduzem a rigidez e melhoram a recuperação funcional em casos selecionados, o que está fortalecendo o argumento para a fixação dinâmica e a artroplastia em todo o mercado de implantes espinhais flexíveis. O posicionamento competitivo no mercado de implantes espinhais flexíveis é cada vez mais moldado pela profundidade do ecossistema, e não apenas pelo design do implante, pois software de planejamento, navegação, robótica e compatibilidade de implantes agora influenciam simultaneamente a escolha do cirurgião e a adoção hospitalar. O recente realinhamento de portfólio entre empresas maiores abriu espaço para fornecedores de médio porte que podem atender hospitais comunitários e ambientes ambulatoriais com fluxos de trabalho mais simples, enquanto plataformas tecnológicas premium continuam a elevar o limiar de capital para fornecedores menores de implantes independentes. As oportunidades de crescimento permanecem mais fortes onde os procedimentos ambulatoriais de coluna estão se expandindo e onde os hospitais estão modernizando a infraestrutura cirúrgica, embora o custo dos procedimentos, os requisitos de evidências para dispositivos mais recentes de preservação do movimento e o suporte desigual dos pagadores ainda limitem o ritmo de adoção em vários sistemas de saúde.

Principais Conclusões do Relatório

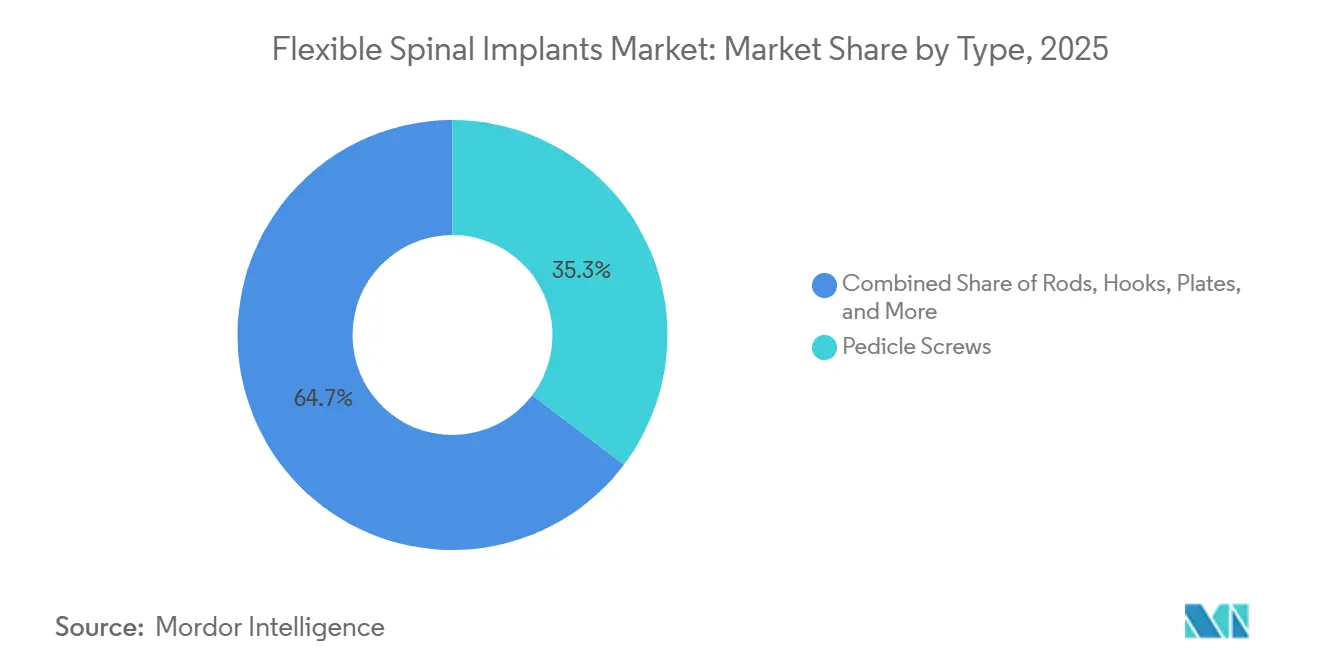

- Por tipo, os parafusos pediculares lideraram com 35,31% de participação na receita em 2025, enquanto as hastes devem apresentar o maior CAGR projetado de 10,38% até 2031.

- Por tipo de produto, os dispositivos de estabilização dinâmica detinham 45,24% de participação na receita em 2025, enquanto os dispositivos de preservação do movimento devem se expandir a um CAGR de 10,52% até 2031.

- Por material, o titânio representou 56,64% de participação na receita em 2025, enquanto o PEEK deve registrar o CAGR projetado mais rápido de 11,62% até 2031.

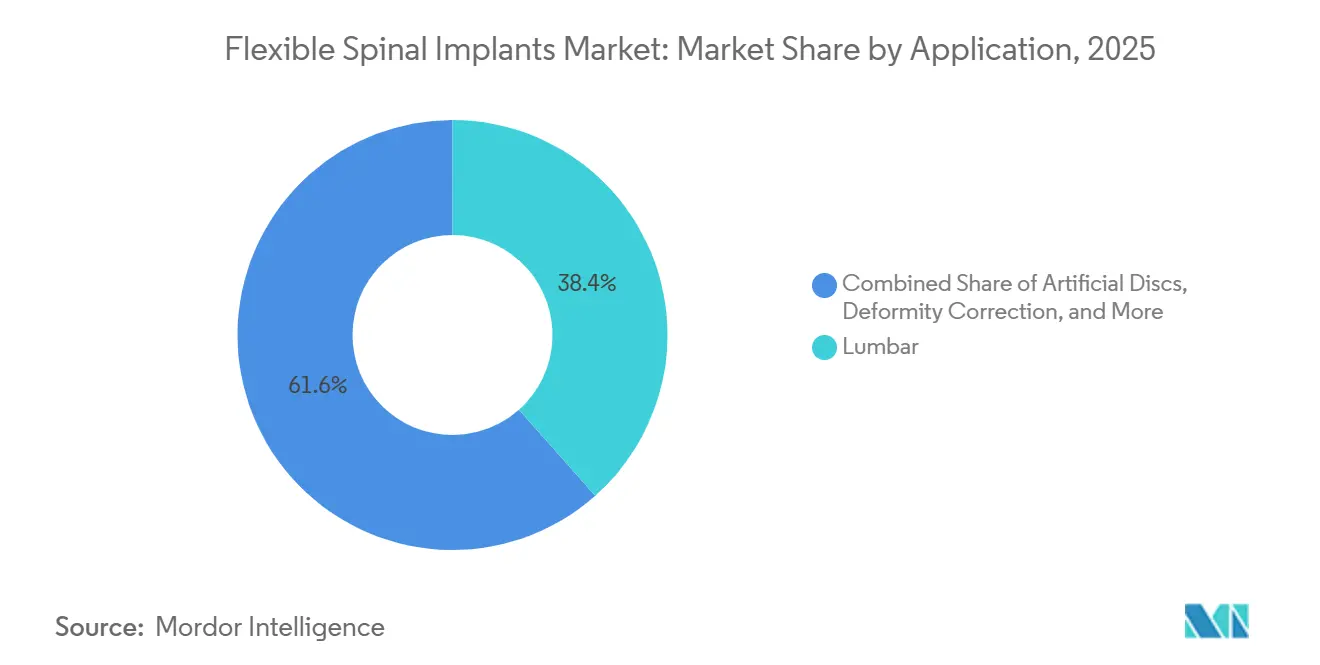

- Por aplicação, os procedimentos lombares capturaram 38,44% de participação na receita em 2025, enquanto os discos artificiais devem avançar a um CAGR de 10,63% até 2031.

- Por usuário final, os hospitais comandaram 52,26% de participação na receita em 2025, enquanto os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 10,95% até 2031.

- Por geografia, a América do Norte detinha 41,61% de participação na receita em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 10,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Implantes Espinhais Flexíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Ônus do Envelhecimento das Doenças da Coluna e Acúmulo de Procedimentos de Revisão | +2.8% | Global, concentrado na América do Norte, Europa Ocidental e Leste Asiático | Longo prazo (≥ 4 anos) |

| Mudança em Direção à Preservação do Movimento | +2.1% | América do Norte e Europa Ocidental, com adoção inicial na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Uso Expandido em Centros Cirúrgicos Ambulatoriais | +1.5% | América do Norte principalmente, Europa Ocidental em segundo lugar | Médio prazo (2-4 anos) |

| Design de Implante Específico para o Paciente e Planejamento por Navegação | +1.0% | América do Norte, Alemanha e Austrália | Longo prazo (≥ 4 anos) |

| Suporte de Reembolso para Eficiência do Procedimento e Recuperação | +0.8% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Casos Degenerativos e de Deformidade Não Atendidos em Mercados Emergentes | +0.7% | China, Índia, Brasil e países do GCC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ônus do Envelhecimento das Doenças da Coluna e Acúmulo de Procedimentos de Revisão

O mercado de implantes espinhais flexíveis está sendo sustentado por um aumento duradouro no número de pacientes idosos que vivem com distúrbios crônicos degenerativos da coluna, e essa base de demanda provavelmente se manterá ao longo do período de previsão. Os dados de ônus em 204 países mostram que as doenças musculoesqueléticas estão aumentando com o envelhecimento das populações, o que fortalece diretamente o pipeline de procedimentos para dispositivos utilizados em estabilização, suporte à descompressão e reparo com preservação do movimento. Uma segunda camada de demanda vem dos casos de revisão, pois muitos pacientes que receberam fusão rígida anteriormente estão agora atingindo o estágio em que o estresse no segmento adjacente e as limitações mecânicas de longo prazo requerem nova intervenção. Esse conjunto de revisões é importante porque os procedimentos repetidos frequentemente exigem escolhas de fixação mais refinadas, e esses casos apoiam o uso de maior valor de sistemas dinâmicos, em vez de uma simples repetição de construtos rígidos tradicionais. Isso também altera o mix de receita dentro do mercado de implantes espinhais flexíveis, pois o crescimento está sendo moldado não apenas por uma base de pacientes maior, mas também por uma parcela maior de procedimentos complexos e clinicamente seletivos. O resultado é um mercado onde a demanda está se tornando mais profunda e persistente, mesmo quando o crescimento dos procedimentos e o orçamento hospitalar não avançam na mesma velocidade.

Mudança da Fusão Rígida em Direção à Preservação do Movimento

O mercado de implantes espinhais flexíveis também está se beneficiando de uma clara mudança clínica em direção a dispositivos que protegem o movimento e reduzem as desvantagens de longo prazo observadas com a fusão rígida em grupos de pacientes selecionados. Evidências publicadas em 2025 mostraram que os sistemas de fixação dinâmica produziram menor rigidez pós-operatória, melhor preservação da amplitude de movimento e resultados mais favoráveis nos músculos paraespinhais do que a fusão rígida na coorte estudada, o que fornece aos cirurgiões uma base de evidências mais sólida ao decidir entre estratégias de fixação. A literatura de revisão de longo prazo também apoiou taxas mais baixas de reoperação nos segmentos adjacentes para técnicas de preservação do movimento em várias comparações de acompanhamento, o que é relevante porque pagadores e prestadores estão atribuindo mais peso ao risco de revisão subsequente e à função de longo prazo. À medida que mais sistemas de planejamento pré-operatório incorporam modelagem de alinhamento e comportamento dinâmico do construto, a discussão com os pacientes está se tornando mais focada na recuperação funcional do que apenas na estabilização de curto prazo, e isso está ajudando o mercado de implantes espinhais flexíveis a avançar ainda mais em direção às opções sem fusão. Essa mudança ainda é seletiva e não substitui a fusão em todas as indicações, mas está ampliando o caminho comercial para a artroplastia e a estabilização dinâmica tanto nos procedimentos cervicais quanto nos lombares. Com o tempo, as empresas com portfólios completos de preservação do movimento devem se beneficiar mais do que as empresas que permanecem centradas apenas em hardware rígido.

Uso Expandido em Centros Cirúrgicos Ambulatoriais

O mercado de implantes espinhais flexíveis está sendo remodelado pelo movimento constante dos procedimentos de coluna para centros cirúrgicos ambulatoriais, especialmente nos Estados Unidos, onde o reembolso e a eficiência do fluxo de trabalho favorecem cada vez mais o atendimento ambulatorial. O CMS expandiu a estrutura para procedimentos ambulatoriais de coluna em 2025, adicionando 32 novos procedimentos pagáveis separadamente, e essa medida política continua a apoiar a migração para fora dos ambientes hospitalares para casos adequados[1]Centers for Medicare & Medicaid Services, "Atualização de Pagamento para Centros Cirúrgicos Ambulatoriais, Janeiro de 2025," CMS, cms.gov. Em 2026, a cirurgia de coluna assistida por robótica em ambiente de centro cirúrgico ambulatorial também passou de uma possibilidade teórica para um exemplo operacional real, o que é relevante porque as barreiras tecnológicas são um dos principais limites para a complexidade dos casos ambulatoriais. A inauguração de novos centros e instalações dedicadas à ortopedia e à coluna está reforçando essa direção ao adicionar capacidade operacional construída em torno do fluxo de especialistas e de um fluxo de procedimentos mais padronizado. Para os fornecedores, isso muda o comportamento de compra, pois os administradores de centros cirúrgicos ambulatoriais são mais sensíveis à contagem de bandejas, ao tempo de configuração e à simplicidade dos instrumentos do que as grandes equipes de aquisição hospitalar. Isso significa que o mercado de implantes espinhais flexíveis está recompensando os fornecedores que projetam para compatibilidade ambulatorial desde o início, em vez dos fornecedores que tentam adaptar sistemas hospitalares após o lançamento.

Design de Implante Específico para o Paciente e Planejamento Habilitado por Navegação

O mercado de implantes espinhais flexíveis está entrando em uma fase em que software, navegação e design específico para o paciente carregam mais peso estratégico, pois afetam diretamente a reprodutibilidade, o ajuste do implante e a confiança no procedimento. O sistema Stealth AXiS da Medtronic, aprovado pela FDA em fevereiro de 2026, integrou planejamento, navegação e robótica em uma única plataforma integrada e introduziu visibilidade de alinhamento em tempo real durante a cirurgia, o que torna a integração do fluxo de trabalho uma alavanca comercial mais importante no mercado de implantes espinhais flexíveis. Trabalhos clínicos em 2025 também mostraram resultados favoráveis de fusão para gaiolas intersomáticas de titânio impressas em 3D específicas para o paciente, com menos de 2% dos pacientes necessitando de reoperação por problemas mecânicos dentro de um ano, o que apoia o uso de implantes personalizados em casos anatomicamente exigentes. Essa evidência é importante porque desloca a atenção para a fase anterior ao procedimento, afastando-se do implante como item isolado e em direção ao ambiente de planejamento que determina qual implante é selecionado e como é posicionado. À medida que essa mudança continua, as empresas que controlam a camada de planejamento podem criar maior retenção de cirurgiões e melhor tração para as vendas de implantes subsequentes. O mercado de implantes espinhais flexíveis, portanto, enfrenta um modelo competitivo onde dados, fluxo de trabalho e personalização importam cada vez mais tanto quanto a amplitude tradicional do hardware.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto Custo do Implante e do Procedimento | -1.2% | Global, mais agudo na Ásia-Pacífico emergente e na América Latina | Longo prazo (≥ 4 anos) |

| Ônus Regulatório e de Evidências Clínicas para Dispositivos Novos | -0.9% | Global, com impacto concentrado na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Curva de Aprendizado do Cirurgião e Sensibilidade à Técnica | -0.5% | Global, especialmente onde a infraestrutura de treinamento avançado é limitada | Médio prazo (2-4 anos) |

| Incerteza sobre Durabilidade de Longo Prazo e Revisão para Construtos Sem Fusão | -0.4% | Global, com maior sensibilidade dos pagadores na América do Norte e na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Implante e do Procedimento

O mercado de implantes espinhais flexíveis ainda enfrenta uma clara barreira de adoção decorrente do custo dos procedimentos, especialmente em sistemas de saúde onde implantes premium, ferramentas de navegação e suporte robótico estão bem acima dos limites orçamentários para o cuidado rotineiro da coluna. Os sistemas avançados de preservação do movimento já apresentam altos custos de dispositivos, e o custo total do episódio aumenta ainda mais quando tecnologias habilitadoras intensivas em capital são adicionadas ao conjunto de procedimentos. Esse problema de custo é mais relevante nas regiões de crescimento emergente, pois são os mercados esperados para adicionar novos volumes de procedimentos, mas também são os lugares onde a sensibilidade ao preço é maior e o suporte dos pagadores é menos consistente. A pressão de custos não está distribuída uniformemente no mercado de implantes espinhais flexíveis, pois as regiões maduras podem absorver preços premium com mais facilidade, enquanto muitos sistemas de crescimento mais rápido ainda dependem de vias de fixação convencionais de menor custo. Isso cria uma tensão estrutural onde as empresas precisam de crescimento global, mas não podem presumir que a economia de produtos premium se transferirá facilmente para fora dos ambientes de reembolso estabelecidos. Os fornecedores com linhas de produtos modulares, arquitetura de preços flexível e um caminho prático para ambientes de cuidado de menor custo estão, portanto, melhor posicionados do que os fornecedores que dependem apenas de pacotes de tecnologia de alto preço médio de venda.

Ônus Regulatório e de Evidências Clínicas para Dispositivos Novos de Preservação do Movimento

O mercado de implantes espinhais flexíveis também permanece limitado pelo longo caminho regulatório e de evidências exigido para dispositivos novos de preservação do movimento, pois esses produtos recebem maior escrutínio do que as atualizações incrementais dos sistemas de fixação existentes. Nos Estados Unidos, o caminho da Medtronic desde a Designação de Dispositivo Inovador para o INFUSE em 2024 até a aprovação da FDA em fevereiro de 2026 mostra que rotas aceleradas existem, mas ainda dependem de forte justificativa clínica e evidências de ensaios bem fundamentadas[2]Medtronic, "Medtronic Anuncia Aprovação da FDA do Enxerto Ósseo Infuse para Procedimentos de Coluna TLIF," Notícias Medtronic, medtronic.com. Na Europa, o ambiente mais exigente para dispositivos de Classe III estende o trabalho de certificação, aumenta os requisitos de acompanhamento clínico e adiciona custos para os fabricantes que desejam escalar tecnologias flexíveis ou sem fusão em múltiplos mercados. Isso é relevante porque uma empresa pode aprovar um produto em uma região e ainda enfrentar uma longa espera antes que o acesso comercial completo se abra em outro lugar, o que atrasa a captura de receita durante o período em que o produto ainda é novo e estrategicamente importante. O ônus das evidências também afeta as empresas menores de forma mais acentuada, pois geralmente possuem bases de dados clínicos mais estreitas e menor capacidade de financiar programas de aprovação em múltiplos mercados. Como resultado, o mercado de implantes espinhais flexíveis frequentemente favorece fornecedores maiores que podem absorver longos ciclos de aprovação enquanto mantêm o engajamento dos cirurgiões e a geração de dados pós-mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Parafusos Pediculares Ancoram o Volume, Hastes Lideram o Crescimento

Os parafusos pediculares mantiveram a maior posição no mercado de implantes espinhais flexíveis por tipo, com 35,31% de participação na receita em 2025, refletindo seu papel central nas vias de fixação lombar, torácica e cervical, onde a instrumentação posterior permanece a base da estabilidade cirúrgica. Sua liderança está ligada à versatilidade clínica, pois a mesma plataforma de parafuso pode ser usada com construtos rígidos ou dinâmicos e pode suportar uma ampla gama de procedimentos de deformidade, degenerativos e de trauma. Essa amplitude mantém os parafusos pediculares profundamente integrados ao fluxo de trabalho do cirurgião e à estratégia de inventário hospitalar, o que os torna mais difíceis de substituir do que categorias de dispositivos mais especializadas. O mesmo ônus de doenças relacionadas ao envelhecimento que está aumentando os volumes gerais de procedimentos também reforça a demanda por esses sistemas, pois a fixação posterior frequentemente permanece necessária mesmo quando a filosofia de tratamento mais ampla muda em direção à preservação do movimento. Na prática, os parafusos pediculares se beneficiam por serem tanto clinicamente fundamentais quanto comercialmente adaptáveis, o que explica por que esse segmento permanece a âncora de escala dentro do mercado de implantes espinhais flexíveis.

As hastes devem registrar a expansão mais rápida no nível de tipo, com um CAGR de 10,38% até 2031, o que reflete a inovação em materiais e um movimento mais amplo em direção a sistemas de compartilhamento de carga que reduzem a rigidez excessiva do segmento. Grande parte desse crescimento está ligada à substituição de configurações convencionais de hastes por designs de PEEK e titânio-PEEK híbrido que visam melhorar a biomecânica nos níveis adjacentes. O mercado de implantes espinhais flexíveis também está vendo o uso contínuo de ganchos em casos selecionados de deformidade pediátrica e torácica, onde a anatomia ou a estratégia do construto limita o posicionamento do parafuso. As placas permanecem importantes na fixação cervical anterior, enquanto as gaiolas nos procedimentos ALIF, TLIF e PLIF continuam a evoluir por meio de formatos de titânio poroso e materiais híbridos que melhoram a osseointegração e a compatibilidade de imagem. O software Spine Guidance 5 da Stryker com Copilot adiciona outra camada a esse segmento, pois o suporte de trajetória de parafuso assistido por inteligência artificial reduz a variabilidade de posicionamento e fortalece o valor dos fluxos de trabalho de fixação compatíveis, em vez de apenas o implante em si. Em conjunto, essas mudanças mostram que o mix de tipos no mercado de implantes espinhais flexíveis está mudando menos pela substituição de parafusos pediculares e mais pela integração mais inteligente do hardware ao redor deles.

Por Tipo de Produto: Estabilização Dinâmica Escala, Preservação do Movimento Acelera

Os dispositivos de estabilização dinâmica detinham 45,24% do tamanho do mercado de implantes espinhais flexíveis em 2025, o que mostra que a maior base de receita ainda está em sistemas projetados para estabilizar a coluna sem impor a restrição total de movimento associada à fusão rígida. Esses dispositivos construíram uma posição clínica estabelecida na estenose lombar e na doença degenerativa inicial, onde os cirurgiões frequentemente desejam um caminho intermediário entre o cuidado conservador e a artrodese completa. Sua força comercial também vem da familiaridade com o procedimento, pois os sistemas dinâmicos fazem parte da tomada de decisão dos cirurgiões há mais tempo do que algumas das vias de artroplastia mais recentes. A América do Norte e a Europa Ocidental permanecem os ambientes mais maduros para essa categoria de produto, enquanto a adoção em várias regiões mais novas ainda é moldada pelo acesso ao treinamento e pelo design do reembolso local. Essa maturidade dá à estabilização dinâmica uma base estável dentro do mercado de implantes espinhais flexíveis, mesmo quando as tecnologias mais recentes de preservação do movimento atraem uma parcela maior da atenção futura.

Os dispositivos de preservação do movimento devem se expandir a um CAGR de 10,52% até 2031, tornando-os a categoria de produto de crescimento mais rápido à medida que as evidências continuam a apoiar melhor função e menor estresse no segmento adjacente em pacientes adequadamente selecionados. A literatura comparativa em 2025 constatou que os procedimentos cervicais e lombares de preservação do movimento frequentemente proporcionaram resultados mais fortes de amplitude de movimento e padrões de reoperação mais favoráveis do que a fusão convencional, o que apoia uma maior confiança dos cirurgiões nesses dispositivos. O mercado de implantes espinhais flexíveis está, portanto, caminhando para um mix de produtos onde os sistemas sem fusão não ficam mais à margem da adoção, mas moldam cada vez mais a estratégia competitiva central. Outras categorias, como implantes interespinhosos e sistemas de substituição de facetas, ainda desempenham um papel mais restrito, especialmente onde simplicidade, velocidade e adequação ambulatorial importam mais do que a amplitude completa da plataforma. Com o tempo, os vencedores de produtos no mercado de implantes espinhais flexíveis provavelmente serão aqueles que combinam fortes resultados clínicos com facilidade de fluxo de trabalho, em vez daqueles que dependem apenas de uma posição de tecnologia premium.

Por Material: Titânio Lidera, Momentum do PEEK Remodela a Economia dos Materiais

O titânio representou 56,64% da participação do mercado de implantes espinhais flexíveis em 2025, o que reflete o longo histórico clínico do material, sua forte biocompatibilidade e sua contínua relevância em hardware de fixação e sistemas intersomáticos. O titânio permanece a escolha padrão em muitos ambientes operacionais porque os cirurgiões confiam em seu comportamento de longo prazo e os fabricantes podem adaptá-lo a designs tanto padrão quanto avançados. A manufatura aditiva está reforçando essa liderança, especialmente por meio de gaiolas de titânio poroso que visam melhorar o crescimento ósseo e atender melhor casos complexos de revisão ou deformidade onde a anatomia não se encaixa em geometrias convencionais. O mercado de implantes espinhais flexíveis também se beneficia da flexibilidade do titânio no design de produtos, pois funciona em sistemas de fixação centrais, implantes específicos para o paciente e tecnologias de superfície híbridas. Evidências publicadas em 2025 apoiaram ainda mais essa direção ao mostrar fusão mais precoce para gaiolas de PEEK revestidas com titânio do que para PEEK não revestido em procedimentos lombares, o que destaca como as características de desempenho baseadas em titânio continuam a influenciar a escolha do material mesmo além dos implantes totalmente metálicos.

O PEEK deve crescer a um CAGR de 11,62% até 2031, tornando-o o segmento de material de crescimento mais rápido à medida que os cirurgiões atribuem mais valor à radiolucência e a um módulo elástico mais próximo do comportamento ósseo. A clareza de imagem pós-operatória permanece uma grande vantagem comercial para o PEEK, pois pode simplificar a avaliação da fusão e reduzir os limites interpretativos que surgem com materiais mais opacos. Em março de 2025, a Globus Medical lançou o Espaçador COHERE ALIF como o primeiro espaçador intersomático de PEEK poroso para fusão intersomática lombar anterior, mostrando como os fornecedores estão abordando diretamente a fraqueza histórica de osseointegração do material por meio de inovação de superfície e estrutural. O aço inoxidável ainda mantém alguma presença em trabalhos de trauma de menor acuidade e em ambientes sensíveis ao preço, mas seu papel continua a se estreitar à medida que o titânio e os sistemas de polímeros avançados oferecem vantagens clínicas e de fluxo de trabalho mais fortes. Uma metanálise de 2025 não encontrou diferença estatisticamente significativa nas taxas de doença do segmento adjacente entre hastes de PEEK e de titânio após fusão lombar posterior, o que sugere que a escolha do material no mercado de implantes espinhais flexíveis é cada vez mais moldada pelas necessidades de imagem e pela preferência cirúrgica, em vez de por um sinal claro de superioridade de longo prazo. Isso significa que a competição de materiais está se tornando menos sobre a substituição de uma classe por outra e mais sobre como cada material pode ser projetado para atender a prioridades procedimentais específicas.

Por Aplicação: Lombar Domina, Demanda por Disco Artificial Cresce

Os procedimentos lombares capturaram 38,44% do tamanho do mercado de implantes espinhais flexíveis em 2025, o que reflete o grande ônus global da doença degenerativa lombar e o amplo uso de instrumentação em vias de tratamento de descompressão, estabilização, fusão e preservação do movimento. A coluna lombar permanece o maior campo de tratamento porque carrega uma grande parcela de dor crônica, incapacidade e degeneração estrutural em populações envelhecidas e em idade ativa, o que mantém a necessidade cirúrgica elevada ao longo do tempo. Ela também oferece um conjunto mais amplo de abordagens cirúrgicas, incluindo ALIF, TLIF, PLIF, LLIF e corpectomia lateral, o que dá aos prestadores mais flexibilidade para combinar anatomia, ambiente e estratégia de instrumentação. Os procedimentos cervicais ocupam a próxima posição principal, apoiados pelo aumento dos volumes de artroplastia de disco cervical e por uma base de evidências que continua a se expandir em torno do cuidado sem fusão. As aplicações torácicas permanecem mais especializadas, mas ainda são relevantes porque a correção de deformidade e o tratamento de trauma frequentemente envolvem instrumentação tecnicamente exigente com preços médios de venda mais altos do que os casos de rotina.

Os discos artificiais devem se expandir a um CAGR de 10,63% até 2031, tornando-os a área de aplicação de crescimento mais rápido à medida que a confiança dos cirurgiões, as evidências clínicas e o suporte de reembolso continuam a melhorar. O maior momentum veio da substituição de disco cervical, onde modelagem publicada no início de 2026 projetou crescimento robusto de utilização de longo prazo para procedimentos de nível único na população Medicare dos EUA. Esse padrão é importante para o mercado de implantes espinhais flexíveis porque normaliza a artroplastia de disco no cuidado convencional, em vez de limitá-la a centros especializados selecionados. A correção de deformidade e a cirurgia de fusão espinhal permanecem aplicações de alto volume e clinicamente necessárias, mas seu crescimento é mais maduro e menos disruptivo para o mix competitivo. O tratamento de trauma continua a fornecer uma base procedural estável, particularmente onde o ônus de acidentes de trânsito e a demanda por cuidados agudos sustentam necessidades constantes de instrumentação. A direção mais ampla entre as aplicações mostra uma mudança gradual, mas significativa, em direção ao cuidado com preservação da função, o que beneficia as empresas que podem cobrir tanto as vias de procedimento convencionais quanto as de preservação do movimento.

Por Usuário Final: Hospitais Permanecem Centrais, Centros Cirúrgicos Ambulatoriais Expandem o Acesso

Os hospitais detinham 52,26% de participação na receita no mercado de implantes espinhais flexíveis em 2025, refletindo sua importância contínua em casos complexos de deformidade, revisão, reconstrução multinível e trauma de alta acuidade que ainda requerem suporte pós-operatório mais amplo. Grandes sistemas hospitalares e centros médicos acadêmicos também permanecem o principal ponto de entrada para tecnologias recém-aprovadas, pois possuem a profundidade de pessoal, a base de capital e a complexidade de casos necessários para validar fluxos de trabalho avançados de navegação, robótica e implantes específicos para o paciente. Isso torna os hospitais um canal de referência estratégico mesmo quando a migração geral de casos está se movendo em direção ao cuidado ambulatorial. O mercado de implantes espinhais flexíveis ainda depende dos hospitais para estabelecer a credibilidade do procedimento para novas tecnologias antes que essas tecnologias se espalhem mais amplamente para instalações menores. Esse papel é especialmente importante para soluções que combinam implantes com software de planejamento ou navegação robótica, pois a adoção inicial depende tanto do treinamento e do desenvolvimento de protocolos quanto do próprio hardware.

Os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 10,95% até 2031, tornando-os o canal de usuário final de crescimento mais rápido à medida que o suporte de reembolso, os fluxos de trabalho especializados e os modelos de cuidado de menor custo continuam a se fortalecer. A atualização do CMS de 2025 ampliou a estrutura de reembolso ambulatorial, e isso continua a apoiar mais procedimentos de coluna no ambiente de centro cirúrgico ambulatorial. Em 2026, novas inaugurações de centros cirúrgicos ambulatoriais dedicados à ortopedia e à coluna mostraram como os prestadores estão adicionando capacidade de procedimento em torno de fluxos de trabalho focados, em vez de linhas de serviço hospitalar mais amplas[3]Ascension, "Ascension St. Vincent's e Southeast Orthopedic Specialists Inauguram Centro Cirúrgico Ambulatorial em St. Augustine," Ascension, ascension.org. A cirurgia de coluna assistida por robótica realizada em um centro cirúrgico ambulatorial em 2026 também sinaliza que o teto ambulatorial para a complexidade dos casos está se elevando, o que ampliará a oportunidade endereçável para sistemas de implantes adequados para centros cirúrgicos ambulatoriais. As clínicas especializadas em coluna permanecem um nicho útil no mercado de implantes espinhais flexíveis porque sua profundidade de consulta e foco em imagem podem melhorar a conversão em procedimentos eletivos de deformidade e preservação do movimento.

Análise Geográfica

A América do Norte detinha 41,61% da participação do mercado de implantes espinhais flexíveis em 2025, conferindo-lhe a posição regional líder por meio de uma combinação de altos volumes de procedimentos, reembolso estabelecido e densa concentração de centros avançados de coluna. Os Estados Unidos representaram a maior parte dessa base regional porque combinam disponibilidade de cirurgiões treinados, amplo uso de ferramentas de navegação e uma forte mudança em direção ao cuidado ambulatorial de coluna. O mercado de implantes espinhais flexíveis na América do Norte também se beneficia do momentum regulatório que apoia a visibilidade dos produtos, como demonstrado pela aprovação da FDA do sistema Stealth AXiS da Medtronic em fevereiro de 2026 e pelo papel contínuo da região como primeiro passo de comercialização para muitas plataformas avançadas. A política do CMS está reforçando essa demanda ao ampliar a estrutura de reembolso ambulatorial de coluna, o que fortalece a tração dos implantes em centros cirúrgicos ambulatoriais e outros ambientes eletivos eficientes. O Canadá e o México adicionam volumes menores, mas relevantes, com o Canadá mais limitado pelo orçamento público e o México mais apoiado por hospitais privados e turismo médico.

A Europa permanece o próximo pilar regional principal no mercado de implantes espinhais flexíveis, apoiada pela Alemanha, França e Reino Unido, onde populações envelhecidas e treinamento estabelecido de cirurgiões mantêm a demanda por procedimentos estável. O ambiente mais rigoroso de dispositivos da região aumenta o limiar de evidências para implantes flexíveis e de preservação do movimento, o que eleva os custos de gestão do ciclo de vida, mas também beneficia empresas maiores com conjuntos de dados clínicos mais robustos e infraestrutura de conformidade. A Alemanha se destaca porque sua estrutura de reembolso orientada por evidências apoia a adoção medida de tecnologias sem fusão quando o suporte clínico é forte. Outros países europeus, incluindo Espanha, Itália e os mercados nórdicos, continuam a construir demanda por meio de demografias envelhecidas e investimento contínuo em capacidade cirúrgica assistida por robótica e navegação.

A Ásia-Pacífico deve crescer a um CAGR de 10,65% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de implantes espinhais flexíveis à medida que a China e a Índia continuam a expandir a capacidade de cuidados terciários e o acesso à cirurgia de coluna. O caso de crescimento da região é fortalecido por uma grande base de população envelhecida e por uma mudança mais ampla em direção à infraestrutura cirúrgica avançada nos principais centros urbanos. Os maiores centros urbanos da China provavelmente permanecerão o primeiro ponto de adoção para procedimentos integrados à navegação e de preservação do movimento antes que essas abordagens se espalhem para uma rede hospitalar mais ampla. Japão, Coreia do Sul e Austrália fornecem uma camada de demanda de alto valor mais estável, onde padrões avançados de procedimentos e suporte de reembolso já existem, mesmo que o crescimento da adoção seja menos dramático do que na China ou na Índia. Fora da Ásia-Pacífico, os países do GCC continuam a construir capacidade hospitalar terciária, e a América do Sul ainda oferece espaço para expansão seletiva onde a infraestrutura de prestadores e a acessibilidade se alinham com o posicionamento do produto. No geral, o crescimento regional no mercado de implantes espinhais flexíveis provavelmente será desigual, com a América do Norte definindo o ritmo tecnológico, a Europa moldando o padrão de evidências e a Ásia-Pacífico impulsionando a expansão de volume mais forte.

Cenário Competitivo

O mercado de implantes espinhais flexíveis opera com consolidação moderada, onde a escala importa, mas onde um controle total da demanda permanece limitado pelo número de empresas estabelecidas que competem em fixação, artroplastia, navegação e adjacências biológicas. A Medtronic e a Globus Medical permanecem os pontos de referência competitivos mais fortes nos Estados Unidos, especialmente em sistemas de fixação vinculados à navegação e instrumentação toracolombar posterior. A venda concluída pela Stryker de seu negócio de implantes espinhais nos EUA em abril de 2025 alterou a estrutura competitiva ao transferir esses ativos para a VB Spine e ao concentrar mais atenção em quais empresas podem preencher o próximo nível abaixo dos maiores líderes. Essa mudança é importante porque cria novo espaço em hospitais comunitários e canais focados em centros cirúrgicos ambulatoriais, onde a simplicidade do produto e a adequação ao fluxo de trabalho podem importar mais do que a simples amplitude dos sistemas de capital instalados. DePuy Synthes, Centinel Spine, B. Braun Melsungen, Orthofix Medical e Highridge Medical continuam a ocupar posições intermediárias importantes por meio de profundidade de portfólio, alcance geográfico e capacidade de apoiar diferentes preferências de cirurgiões nas principais categorias de procedimentos.

O mercado de implantes espinhais flexíveis também está vendo uma divisão mais acentuada entre players de ecossistema e players apenas de hardware, pois software de planejamento, navegação e integração de dados estão se tornando mais centrais para o controle de contas de longo prazo. O lançamento pela Medtronic em junho de 2025 do sistema espinhal CD Horizon ModuLeX dentro do ecossistema AiBLE é um bom exemplo, pois vincula a seleção de implantes mais estreitamente ao fluxo de trabalho digital e torna a troca menos atraente uma vez que os cirurgiões são treinados nesse ambiente. A Alphatec construiu uma posição diferenciada por meio de sua abordagem PTP e inovação contínua de procedimentos, incluindo o lançamento em 2025 do PTP Corpectomy, que fortalece sua visibilidade entre cirurgiões que buscam diferenciação de fluxo de trabalho na cirurgia de acesso lateral. Sua parceria estratégica de janeiro de 2026 com a Theradaptive também mostra como as empresas estão tentando estender o valor além dos implantes centrais e para soluções regenerativas adjacentes que podem melhorar a tração do procedimento ao longo do tempo. A Personalized Spine adiciona outro sinal competitivo porque seu modelo de planejamento e implante específico para o paciente é construído em torno de adequação cirúrgica mensurável e baixas expectativas de reoperação, o que fala diretamente ao interesse de prestadores e pagadores em melhores resultados subsequentes. Esses exemplos mostram que a competição no mercado de implantes espinhais flexíveis agora se estende pelo design clínico, controle do fluxo de trabalho, treinamento de cirurgiões e prova de valor econômico.

Uma grande parcela da oportunidade aberta está na preservação do movimento lombar, sistemas de implantes orientados para centros cirúrgicos ambulatoriais e soluções que correspondem às realidades de capital dos sistemas de saúde emergentes. Fornecedores menores e de médio porte ainda podem ganhar terreno se construírem em torno dessas lacunas em vez de tentar igualar os players de portfólio mais amplo de frente. O mercado de implantes espinhais flexíveis, portanto, recompensa a estratégia seletiva mais do que a escala genérica, especialmente onde a migração ambulatorial e a cirurgia liderada por planejamento estão mudando a forma como as decisões de compra são tomadas. Ao mesmo tempo, as empresas maiores ainda mantêm vantagem na geração de evidências, resistência regulatória e adoção de plataformas integradas, o que significa que o campo competitivo permanece ativo, mas não totalmente aberto.

Líderes do Setor de Implantes Espinhais Flexíveis

Medtronic plc

Globus Medical, Inc.

Stryker Corporation

Orthofix Medical Inc.

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Instituto de Aviação de Moscou (MAI) anunciou progresso no desenvolvimento de uma nova geração de implantes espinhais flexíveis projetados para preservar a mobilidade natural da coluna após a cirurgia, melhorando ao mesmo tempo a confiabilidade, a vida útil e a biocompatibilidade.

- Janeiro de 2026: A Nivalon Medical Technologies Inc. produziu o primeiro implante espinhal do mundo totalmente específico para o paciente, com preservação do movimento e construído inteiramente sem metal, utilizando design orientado por inteligência artificial e impressão 3D avançada em cerâmica. O dispositivo inovador combina uma arquitetura cerâmica proprietária de alumina endurecida com zircônia (ZTA) que se comporta como osso com um núcleo elastomérico flexível para imitar o movimento natural da coluna, criando uma nova categoria de implante espinhal projetado para corresponder tanto à anatomia humana quanto à biomecânica natural.

Escopo do Relatório Global do Mercado de Implantes Espinhais Flexíveis

De acordo com o escopo do relatório, os implantes espinhais flexíveis são dispositivos médicos projetados para fornecer suporte e estabilização à coluna vertebral, permitindo um grau de flexibilidade e movimento. Eles são tipicamente utilizados em procedimentos de fusão espinhal, substituição de disco ou correção de deformidade para manter o alinhamento espinhal e promover o movimento natural, reduzindo o estresse nos segmentos adjacentes. Esses implantes são fabricados com materiais biocompatíveis e são projetados para imitar a flexibilidade natural da coluna, melhorando assim o conforto do paciente e a mobilidade funcional.

O mercado de implantes espinhais flexíveis é segmentado por tipo em ganchos, hastes, placas, parafusos pediculares, gaiolas e outros tipos; por tipo de produto em dispositivos de estabilização dinâmica, dispositivos de preservação do movimento e outros tipos de produto; por material em titânio, PEEK, aço inoxidável e outros materiais; por aplicação em lombar, cervical, torácico, discos artificiais, correção de deformidade, cirurgia de fusão espinhal, tratamento de trauma e outras aplicações; por usuário final em hospitais, centros cirúrgicos ambulatoriais, clínicas especializadas em coluna e outros usuários finais; e por geografia em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Ganchos |

| Hastes |

| Placas |

| Parafusos Pediculares |

| Gaiolas |

| Outros Tipos |

| Dispositivos de Estabilização Dinâmica |

| Dispositivos de Preservação do Movimento |

| Outros Tipos de Produto |

| Titânio |

| PEEK |

| Aço Inoxidável |

| Outros Materiais |

| Lombar |

| Cervical |

| Torácico |

| Discos Artificiais |

| Correção de Deformidade |

| Cirurgia de Fusão Espinhal |

| Tratamento de Trauma |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas em Coluna |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Ganchos | |

| Hastes | ||

| Placas | ||

| Parafusos Pediculares | ||

| Gaiolas | ||

| Outros Tipos | ||

| Por Tipo de Produto | Dispositivos de Estabilização Dinâmica | |

| Dispositivos de Preservação do Movimento | ||

| Outros Tipos de Produto | ||

| Por Material | Titânio | |

| PEEK | ||

| Aço Inoxidável | ||

| Outros Materiais | ||

| Por Aplicação | Lombar | |

| Cervical | ||

| Torácico | ||

| Discos Artificiais | ||

| Correção de Deformidade | ||

| Cirurgia de Fusão Espinhal | ||

| Tratamento de Trauma | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas em Coluna | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de implantes espinhais flexíveis em 2026?

O mercado de implantes espinhais flexíveis está avaliado em 4,48 bilhões de USD em 2026 e deve atingir 7,06 bilhões de USD até 2031 a um CAGR de 9,51%.

Qual categoria de produto lidera a receita atualmente?

Os dispositivos de estabilização dinâmica lideram a receita de produtos com 45,24% de participação em 2025, mostrando que a estabilização sem restrição total do movimento ainda detém a maior base comercial.

Qual material está crescendo mais rapidamente para uso em implantes espinhais?

O PEEK é o segmento de material de crescimento mais rápido, com um CAGR de 11,62% até 2031, apoiado pelas vantagens de radiolucência e imagem após a cirurgia.

Por que a América do Norte ainda é a região líder?

A América do Norte detinha 41,61% de participação em 2025 devido a maiores volumes de procedimentos, suporte de reembolso mais forte e adoção mais rápida de navegação e cuidado ambulatorial de coluna.

O que está impulsionando o crescimento mais rápido na Ásia-Pacífico?

A Ásia-Pacífico deve crescer a um CAGR de 10,65% até 2031, apoiada pela expansão da capacidade hospitalar terciária, pelo envelhecimento das populações e pelo acesso mais amplo a procedimentos de coluna.

Qual canal de usuário final está se expandindo mais rapidamente?

Os centros cirúrgicos ambulatoriais são o segmento de usuário final de crescimento mais rápido, com um CAGR de 10,95% até 2031, auxiliados pelo suporte de reembolso ambulatorial e pela crescente infraestrutura especializada.

Página atualizada pela última vez em: