Tamanho e Participação do Mercado de Embalagens Flexíveis para Alimentos Congelados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

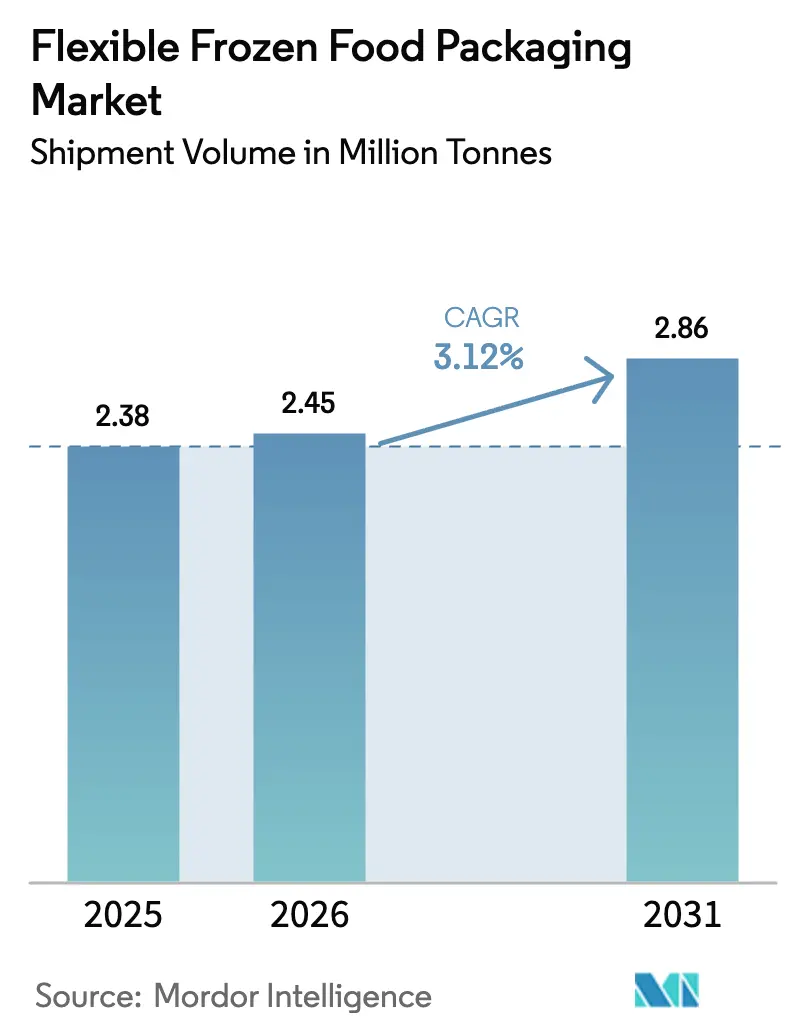

| Volume do Mercado (2026) | 2.45 Milhões de toneladas |

| Volume do Mercado (2031) | 2.86 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

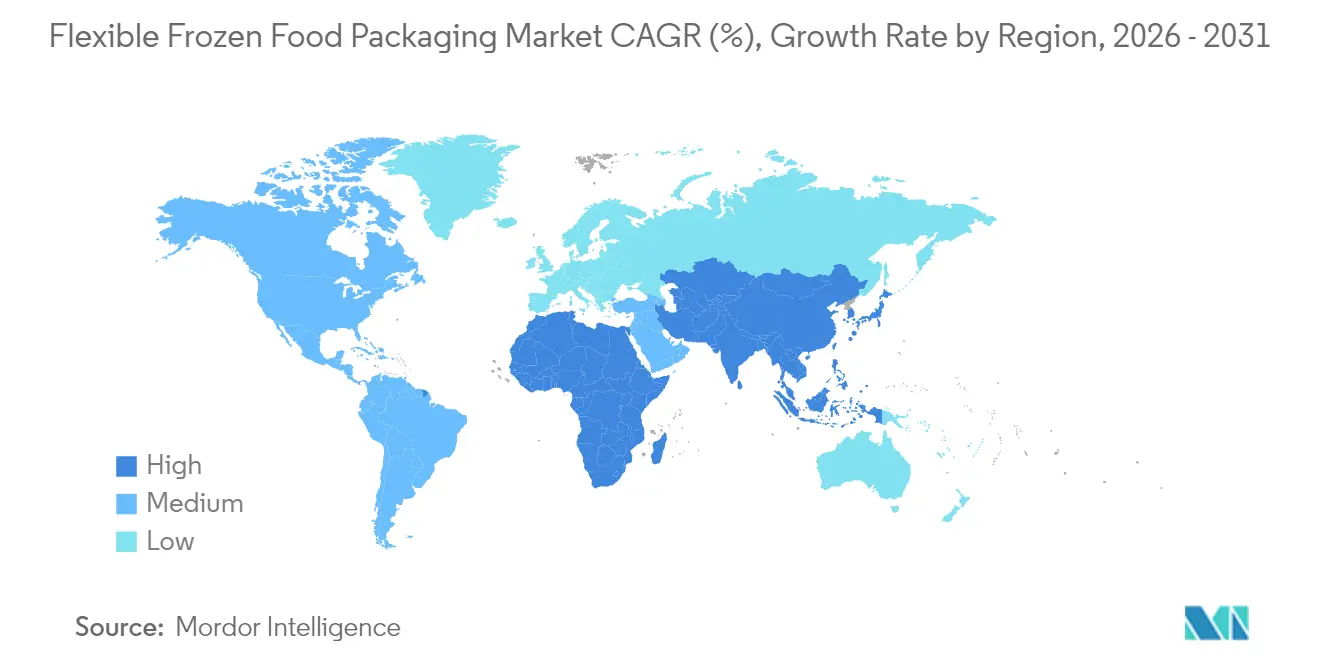

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

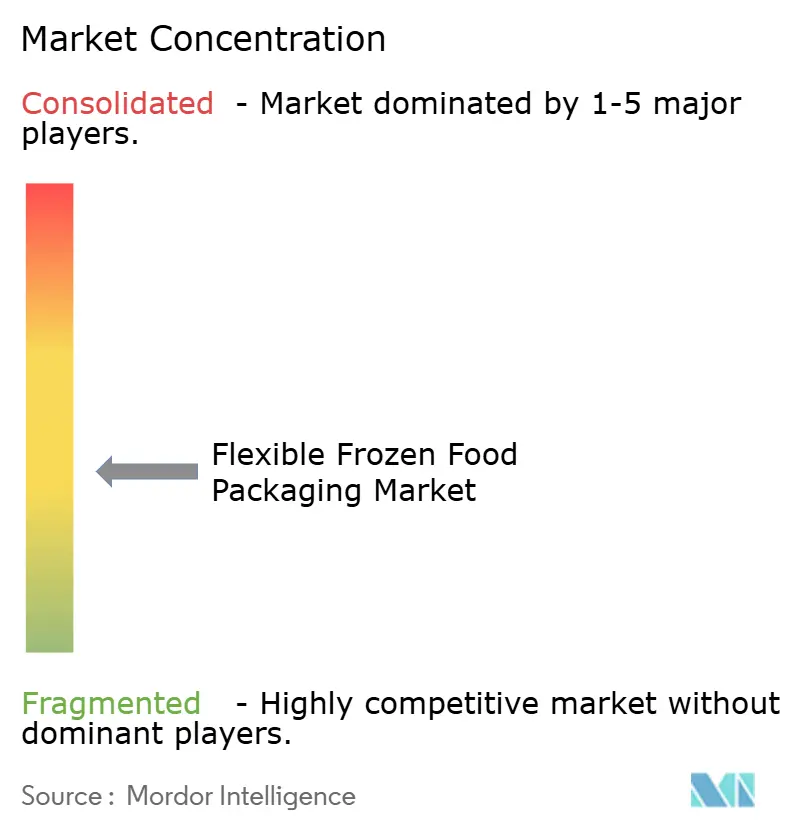

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis para Alimentos Congelados por Mordor Intelligence

O tamanho do mercado de embalagens flexíveis para alimentos congelados foi avaliado em 2,38 milhões de toneladas em 2025 e estima-se que cresça de 2,45 milhões de toneladas em 2026 para atingir 2,86 milhões de toneladas até 2031, a um CAGR de 3,12% durante o período de previsão (2026-2031). Esse ritmo confirma um mercado maduro que ainda sustenta preços premium, pois os formatos congelados exigem filmes de alta barreira, resistência térmica a –30 °C e comprovada segurança no contato com alimentos, apesar das oscilações nos custos de resinas. O crescimento está enraizado na expansão do comércio rápido, na evolução da infraestrutura de cadeia de frio e na pressão dos varejistas para liberar espaço nos freezers para SKUs frescos. A consolidação entre conversores globais amplia as capacidades técnicas ao mesmo tempo que reduz o número de fornecedores puramente orientados ao volume. Ventos contrários regulatórios, como o imposto europeu sobre plásticos, estão simultaneamente eliminando formatos não conformes e direcionando investimentos para soluções de material único que simplificam a reciclagem pós-consumo.

Principais Conclusões do Relatório

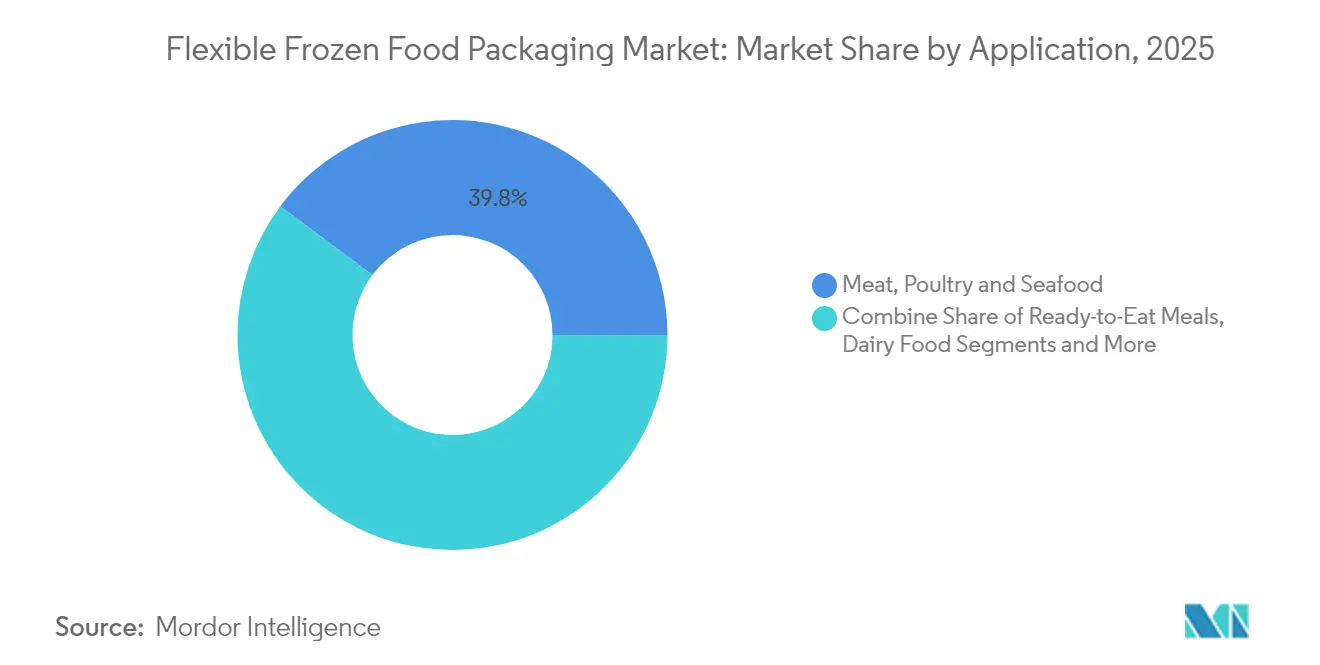

- Por aplicação, carne, aves e frutos do mar detiveram 39,78% da participação do mercado de embalagens flexíveis para alimentos congelados em 2025, enquanto as refeições prontas para consumo devem superar todas as demais aplicações com um CAGR de 6,48% até 2031.

- Por tipo de embalagem, sacos e bolsas lideraram com 34,98% de participação na receita em 2025; filmes e envoltórios têm previsão de expansão a um robusto CAGR de 6,92% até 2031.

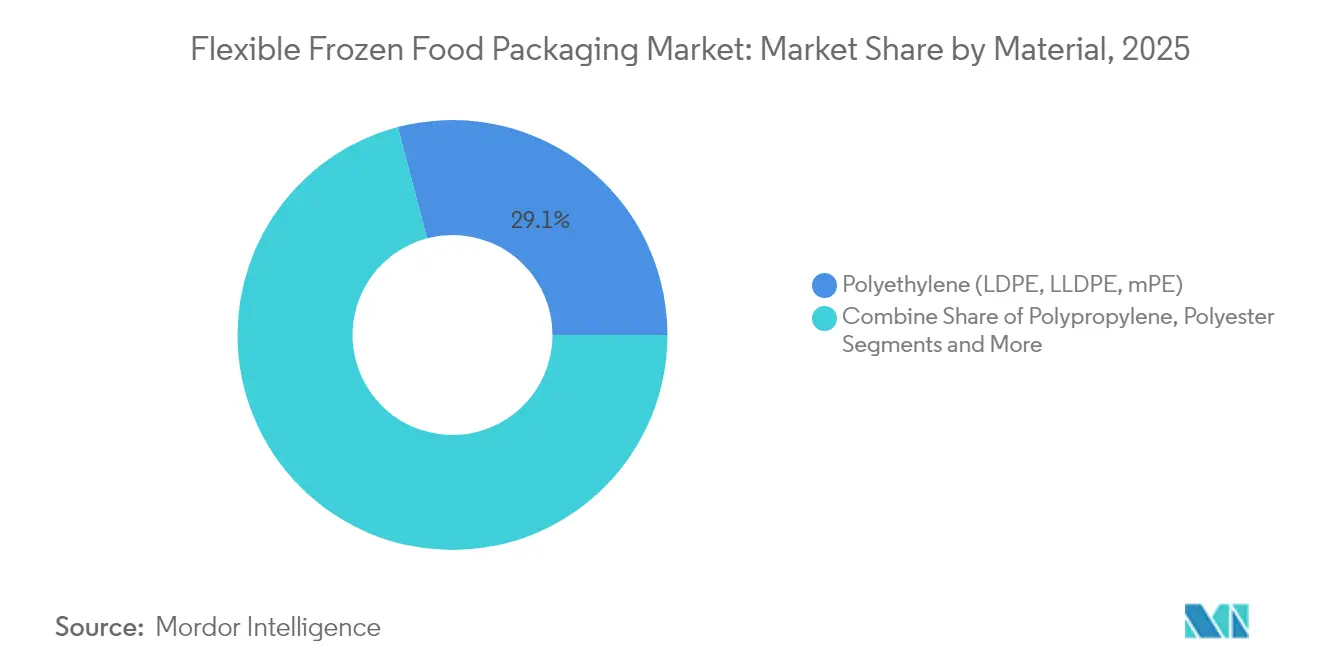

- Por material, o polietileno reteve 29,10% do tamanho do mercado de embalagens flexíveis para alimentos congelados em 2025, enquanto o polipropileno está posicionado para crescer 5,52% ao ano até 2031.

- Por tecnologia, a embalagem em atmosfera modificada deteve uma participação de 28,65% em 2025, mas as bolsas com válvula de vapor para micro-ondas estão avançando a um CAGR de 6,27% ao longo do horizonte de previsão.

- Por região, a América do Norte liderou com 34,35% dos volumes de 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido, de 6,46%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Flexíveis para Alimentos Congelados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmios de Espaço nas Portas de Freezer no Varejo Impulsionam a Adoção de Bolsas Slim Stand-Up na América do Norte | +0.8% | América do Norte, com expansão para a UE | Médio prazo (2-4 anos) |

| Rápida Expansão das Redes de Cadeia de Frio do Comércio Rápido na ASEAN Eleva a Demanda por Embalagens Flexíveis Leves | +0.9% | Núcleo da ASEAN, expansão para a Ásia-Pacífico mais ampla | Curto prazo (≤ 2 anos) |

| Imposto sobre Plásticos "Fit for 55" da UE Incentivando a Migração para Filmes de Alimentos Congelados de Material Único PE/PP | +0.6% | UE como primária, influência regulatória global | Longo prazo (≥ 4 anos) |

| Preferência dos Consumidores Nórdicos por Embalagens Reutilizáveis de Vegetais Congelados em Tamanho Família Impulsiona a Adoção de Bolsas com Zíper | +0.4% | Países nórdicos, adoção na Europa Ocidental | Médio prazo (2-4 anos) |

| Crescimento dos Petiscos de Frutos do Mar Congelados com Alto Teor de Proteína no Japão Impulsiona Bolsas Retortáveis de Alta Barreira | +0.5% | Japão como primário, Ásia-Pacífico como secundário | Curto prazo (≤ 2 anos) |

| Integração OEM de Tampas com Abertura Fácil por Laser em Linhas de Pratos Congelados Mexicanos Acelera os Formatos Flexíveis | +0.3% | México, polos de fabricação da América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmios de espaço nas portas de freezer no varejo impulsionam a adoção de bolsas slim stand-up na América do Norte

Os operadores de supermercados cobram entre USD 15 e 25 por pé linear anualmente pelo espaço privilegiado nas prateleiras de congelados, levando as marcas a migrar de potes rígidos para bolsas slim que apresentam 40% mais frentes por pé a –18 °C. Os varejistas que reduzem os corredores de freezer para abrir espaço para itens frescos prontos para consumo intensificam essa mudança. A Conagra Brands associou um aumento de 122% nos volumes de refeições infantis à transição de formato, enquanto as equipes de logística registram economias de frete de 15-20% graças à maior densidade de embalagens por caixa.

Rápida expansão das redes de cadeia de frio do comércio rápido na ASEAN eleva a demanda por embalagens flexíveis leves

O Sudeste Asiático investe mais de USD 2 bilhões por ano em ativos de cadeia de frio que atendem a modelos de entrega de supermercado em 15 minutos. As embalagens flexíveis pesam 60-70% menos do que as rígidas, reduzindo os custos da última milha e permitindo que entregadores em duas rodas transportem sortimentos maiores de SKUs. Os gastos com alimentos embalados na Indonésia têm previsão de atingir USD 66,7 bilhões até 2028, reforçando o potencial de crescimento de volume para embalagens flexíveis. [1]Food Export, "Avaliação do Mercado da Indonésia 2024," foodexport.org

Imposto sobre plásticos "Fit for 55" da UE incentivando a migração para filmes de alimentos congelados de material único PE/PP

Uma taxa de EUR 800 por tonelada sobre plásticos não reciclados desencadeia a migração para designs de material único que atingem 95% de reciclabilidade, em comparação com 25% para laminados convencionais. Os filmes de PE da Klöckner Pentaplast com 30% de conteúdo reciclado operam a 120 embalagens por minuto, comprovando a viabilidade econômica em escala para estruturas conformes. [2]Klöckner Pentaplast, "kp Lança Duo de Destaque em Filmes de Flow Wrap Recicláveis com Barreira," kpfilms.com

Preferência dos consumidores nórdicos por embalagens reutilizáveis de vegetais congelados em tamanho família impulsiona a adoção de bolsas com zíper

Os domicílios têm em média 2,3 pessoas na Escandinávia, mas compram embalagens maiores de congelados para reduzir as idas ao supermercado. Os zíperes reutilizáveis reduzem o desperdício de alimentos e se alinham com 79% dos compradores regionais que exigem soluções recicláveis, acelerando um aumento anual de 35% na demanda por bolsas com zíper.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falhas de Delaminação entre Camadas de Polímeros Abaixo de –25 °C em Certos Laminados à Base de Bi | -0.7% | Global, grave em regiões de frio extremo | Curto prazo (≤ 2 anos) |

| Fluxos Fragmentados de Reciclagem Domiciliar Limitando a Recuperação de Filmes de PE Metalizado na UE | -0.5% | UE como primária, América do Norte como secundária | Longo prazo (≥ 4 anos) |

| Volatilidade nos Preços das Resinas EVA e PE Metaloceno Comprimindo as Margens dos Conversores | -0.8% | Global, agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regras Rigorosas de Rotulagem de Conformidade Halal do CCG Elevando as Taxas de Retrabalho para Bolsas Impressas | -0.3% | Países do CCG, mercados de maioria muçulmana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falhas de delaminação entre camadas de polímeros abaixo de –25 °C em certos laminados à base de bio

A hidrólise do adesivo de poliuretano se acelera sob ciclos de congelamento profundo, causando falha de ligação coesiva em estruturas à base de EVA e comprometendo o desempenho de barreira. Camadas de ligação com menos de 2 µm apresentam fratura prematura, forçando reformulações onerosas.

Fluxos fragmentados de reciclagem domiciliar limitando a recuperação de filmes de PE metalizado na UE

As linhas de triagem atuais classificam incorretamente os filmes revestidos de alumínio, elevando as taxas de contaminação acima de 15% e corroendo o valor dos fardos. Esquemas nacionais de coleta divergentes reduzem ainda mais a escala para atualizações mecânicas ou químicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Produtos proteicos sustentam a liderança enquanto as refeições prontas para consumo disparam

Carne, aves e frutos do mar retiveram 39,78% do volume de 2025, sublinhando a dependência do mercado de embalagens flexíveis para alimentos congelados em alimentos básicos ricos em proteínas que exigem filmes de eliminação de oxigênio e antiembaçamento para estabilidade de cor. A prevenção da oxidação lipídica é crítica; os sistemas de embalagem a vácuo e MAP juntos limitam as queimaduras de freezer, estendendo a vida útil em até 18 meses. O nicho de refeições prontas para consumo tem previsão de crescer 6,48% ao ano, à medida que domicílios urbanos individuais buscam conveniência de aquecer e comer, compatível com fritadeiras a ar e micro-ondas. Muitos fornecedores projetam bolsas de duplo forno que suportam aquecimento rápido a 220 °C. A linha de peixes congelados de 1,5 ano da Ichimasa ilustra os avanços técnicos no controle de barreira sem conservantes artificiais.

Uma variedade mais ampla de pedaços de iogurte congelado, cubos de smoothie e misturas de vegetais adiciona tonelagem incremental, mas os produtos de panificação estagnaram devido à disponibilidade de padarias frescas. Ainda assim, as sobremesas premium artesanais ancoram uma base de compradores fiel, preservando oportunidades de nicho. Em todas essas aplicações, o tamanho do mercado de embalagens flexíveis para alimentos congelados apenas para carne e frutos do mar deve atingir 1,12 milhão de toneladas até 2031, ampliando sua vantagem sobre os demais segmentos.

Por Tipo de Embalagem: Filmes avançam enquanto bolsas defendem o apelo de massa

Sacos e bolsas geraram 34,98% das vendas de 2025, mas filmes e envoltórios de calibre fino estão crescendo mais rapidamente, a um CAGR de 6,92%, à medida que os varejistas pressionam por formatos em bloco eficientes nas prateleiras que se empilham. A bolsa de material único da Amcor reduz as emissões de carbono em 79% e o uso de água em 84%, alinhando-se às necessidades de relatórios de escopo 3. Os filmes de flow wrap reduzem o peso em 75% em comparação com embalagens tipo concha, auxiliando a economia de parcelas de e-commerce. Os filmes de tampa com linhas de corte a laser adicionam conveniência ao consumidor e reforçam a usabilidade da geladeira ao micro-ondas. A participação do mercado de embalagens flexíveis para alimentos congelados para filmes está no caminho de superar as bolsas até 2030 na América do Norte, à medida que as marcas próprias migram para flow wraps prontos para reciclagem.

Por Material: Polipropileno acelera na transição para material único

O polietileno ainda representou 29,10% dos volumes de 2025, mas o CAGR de 5,52% do polipropileno reflete a pressão legislativa para fornecer embalagens de polímero único que se adequem à reciclagem domiciliar. O PP é 30% mais leve que o PET, reduzindo o peso do frete enquanto suporta serviço a –30 °C com mínima fragilidade. Os híbridos de papel e polímero da Walki oferecem rigidez e resistência à gordura adequadas para freezer, embora a adoção dependa de adaptações nas linhas. Os filmes à base de bio PLA e PHA exigem prêmios de custo, mas ajudam as marcas a evitar as restrições de PFAS que chegam em 2030. O tamanho do mercado de embalagens flexíveis para alimentos congelados atribuído ao polipropileno deve superar 845.000 toneladas até 2031, à medida que os conversores reduzem a especificação de laminados multicamadas de PE ou PET.

Por Tecnologia: Recursos de conveniência impulsionam bolsas compatíveis com micro-ondas

A embalagem em atmosfera modificada manteve uma posição de 28,65% graças aos comprovados ganhos de vida útil nos setores de proteínas e panificação. No entanto, os formatos de válvula de vapor para micro-ondas estão crescendo 6,27% ao ano porque proporcionam texturas semelhantes às frescas em três minutos, evitando que os molhos fervam graças à liberação controlada de pressão. O revestimento 360CRISP da Kraft Heinz demonstra crocância a partir do estado congelado usando geometria de filme personalizada. As embalagens a vácuo protegem filés de salmão premium e cortes de bife, preservando a integridade da superfície e reduzindo a perda de líquido. As bolsas retortáveis agora vêm em estruturas de PE/PE de barreira prontas para reciclagem que suportam esterilização de cozimento na embalagem a 121 °C antes da distribuição em congelamento profundo.

Análise Geográfica

A América do Norte capturou 34,35% das remessas de 2025, apoiada por redes de supermercados que limitam as frentes de freezer e, assim, recompensam os adotantes de bolsas slim. Os Estados Unidos adotam alegações premium em torno de reutilizabilidade e janelas de transparência, enquanto as tampas peláveis com corte a laser do México para pratos prontos ilustram a inovação próxima que abastece as marcas próprias continentais. A volatilidade tarifária para importações canadenses de PE e PP permanece uma variável de custo imprevisível, mas as extensas infraestruturas ferroviárias e intermodais mantêm um fluxo eficiente de resinas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,46% até 2031, liderada pelo investimento anual de USD 2 bilhões da ASEAN em cadeia de frio. Jacarta, Manila e Bangkok agora abrigam hubs de micro-atendimento para supermercados em 15 minutos, elevando a demanda por bolsas individuais leves. Os petiscos de frutos do mar com alto teor de proteína do Japão exigem embalagens retortáveis de alta barreira, enquanto o excesso de produção de PE da China comprime os spreads de resinas, beneficiando os conversores, mas desafiando os produtores upstream.

A Europa mantém uma presença forte apesar da infraestrutura fragmentada de reciclagem domiciliar. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens estabelece uma meta de 30% de conteúdo reciclado até 2030, pressionando as marcas a adotar filmes de material único antes das taxas punitivas. A adoção de bolsas com zíper nos países nórdicos ilustra a liderança regional na redução do desperdício de alimentos. Os varejistas do sul da Europa apostam em recursos de refechamento de filmes de tampa para compensar corredores de freezer menores. O crescimento da Europa Oriental é moderado por fricções geopolíticas, embora a Polônia e os países bálticos vejam oportunidades de nicho em exportações de marcas próprias para a Alemanha e a França.

Cenário Competitivo

O mercado de embalagens flexíveis para alimentos congelados é moderadamente fragmentado. A aquisição de USD 8,43 bilhões da Berry Global pela Amcor forma o maior conversor flexível, reunindo USD 180 milhões em P&D anual e mais de 1.500 cientistas para acelerar o lançamento de filmes recicláveis. O programa de redução de custos de EUR 100 milhões da Huhtamaki apoia o lançamento das plataformas prontas para reciclagem blueloop, sinalizando uma mudança operacional em direção à proteção de margens diante da volatilidade das resinas. ProAmpac, UFlex e Constantia Flexibles investem em PE e PP de grau de barreira, disputando oportunidades de marcas próprias que dependem de alegações de sustentabilidade.

A diferenciação tecnológica impulsiona o posicionamento. Fornecedores com corte a laser de abertura fácil proprietário, linhas de zíper integradas e químicas de alta barreira prontas para reciclagem vencem as solicitações de proposta de marcas alimentícias multinacionais. Os conversores de médio porte focam em pontos fortes específicos de cada região, como expertise em rotulagem halal ou gravura de alta qualidade gráfica para SKUs de frutos do mar japoneses. O apetite por fusões e aquisições permanece elevado, pois os conversores buscam escala para absorver os gastos de conformidade com ferramentas de Avaliação do Ciclo de Vida e certificação de conteúdo de material pós-consumo.

Líderes do Setor de Embalagens Flexíveis para Alimentos Congelados

Amcor Plc

Sealed Air Corporation

Mondi Group

Huhtamaki Oyj

ProAmpac Intermediate Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Daybreak posicionou 2025 como o "Ano do Sushi Congelado" ao lançar a tecnologia Art Lock Freezer.

- Junho de 2025: A Amcor concluiu sua aquisição totalmente em ações da Berry Global.

- Fevereiro de 2025: A Comissão Europeia finalizou as regras que exigem que todas as embalagens sejam recicláveis até 2030 com 30% de conteúdo reciclado para plásticos.

- Janeiro de 2025: A UFlex anunciou USD 200 milhões para chips de PET e embalagens assépticas no Egito para abastecer o Oriente Médio e a Europa.

Escopo do Relatório Global do Mercado de Embalagens Flexíveis para Alimentos Congelados

As embalagens flexíveis para alimentos congelados abrangem soluções leves e adaptáveis, incluindo sacos, bolsas, filmes e envoltórios, especificamente desenvolvidas para armazenar, proteger e preservar alimentos congelados. Esses materiais de embalagem são tipicamente fabricados a partir de plástico, papel e folha. O estudo monitora os principais parâmetros de mercado, identifica os impulsionadores de crescimento e destaca os principais fornecedores do setor, todos os quais reforçam as estimativas de mercado e as taxas de crescimento projetadas. Além disso, o estudo avalia como os desenvolvimentos geopolíticos influenciam o mercado, considerando os cenários vigentes, os principais temas e os ciclos de demanda relacionados às aplicações.

O mercado de embalagens flexíveis para alimentos congelados é segmentado por aplicação (laticínios, refeições prontas para consumo, carne, aves e frutos do mar, frutas e vegetais, produtos de panificação e outras aplicações), tipo de embalagem (sacos e bolsas, filmes e envoltórios e outros tipos de embalagem) e geografia (América do Norte (Estados Unidos e Canadá), Europa (Reino Unido, Alemanha, França, Itália e Restante da Europa), Ásia-Pacífico (China, Japão, Índia e Restante da Ásia-Pacífico), América Latina (Brasil, México e Restante da América Latina) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, África do Sul e Restante do Oriente Médio e África)). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Laticínios |

| Refeições Prontas para Consumo |

| Carne, Aves e Frutos do Mar |

| Frutas e Vegetais |

| Produtos de Panificação |

| Outras Aplicações |

| Sacos e Bolsas |

| Filmes e Envoltórios |

| Filmes de Tampa e Tela Superior |

| Outros Tipos de Embalagem |

| Polietileno (LDPE, LLDPE, mPE) |

| Polipropileno (CPP, BOPP) |

| Poliéster (BOPET) |

| Papel e Papelão |

| Filmes à Base de Bio e Compostáveis (PLA, PBS, PHA) |

| Embalagem a Vácuo |

| Embalagem em Atmosfera Modificada (MAP) |

| Bolsas Retortáveis e Assépticas |

| Bolsas com Válvula de Vapor para Micro-ondas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Aplicação | Laticínios | ||

| Refeições Prontas para Consumo | |||

| Carne, Aves e Frutos do Mar | |||

| Frutas e Vegetais | |||

| Produtos de Panificação | |||

| Outras Aplicações | |||

| Por Tipo de Embalagem | Sacos e Bolsas | ||

| Filmes e Envoltórios | |||

| Filmes de Tampa e Tela Superior | |||

| Outros Tipos de Embalagem | |||

| Por Material | Polietileno (LDPE, LLDPE, mPE) | ||

| Polipropileno (CPP, BOPP) | |||

| Poliéster (BOPET) | |||

| Papel e Papelão | |||

| Filmes à Base de Bio e Compostáveis (PLA, PBS, PHA) | |||

| Por Tecnologia | Embalagem a Vácuo | ||

| Embalagem em Atmosfera Modificada (MAP) | |||

| Bolsas Retortáveis e Assépticas | |||

| Bolsas com Válvula de Vapor para Micro-ondas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens flexíveis para alimentos congelados?

O mercado de embalagens flexíveis para alimentos congelados atingiu 2,45 milhões de toneladas em 2026 e tem previsão de alcançar 2,86 milhões de toneladas até 2031.

Qual região tem previsão de crescer mais rapidamente até 2031?

A Ásia-Pacífico tem previsão de expandir a um CAGR de 6,46% graças aos rápidos investimentos em cadeia de frio e à adoção do comércio rápido.

Por que os filmes de material único estão ganhando espaço em aplicações de congelados?

Os impostos europeus sobre plásticos e as exigências dos varejistas globais por soluções prontas para reciclagem estão pressionando os conversores a migrar de laminados multicamadas para filmes de material único de PE ou PP que atingem taxas de reciclabilidade acima de 90%.

Qual segmento de aplicação oferece a maior oportunidade de crescimento?

As refeições prontas para consumo devem expandir a um CAGR de 6,48% à medida que os formatos de conveniência individual e de preparo em fritadeira a ar se multiplicam.

Como a volatilidade dos preços das resinas influenciará o mercado?

As oscilações de preços em EVA e PE metaloceno comprimem as margens dos conversores, incentivando a redução de calibre, a substituição de materiais e contratos estratégicos de compras para proteger a rentabilidade.

Página atualizada pela última vez em: