Tamanho e Participação do Mercado de Tecnologia FinFET

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

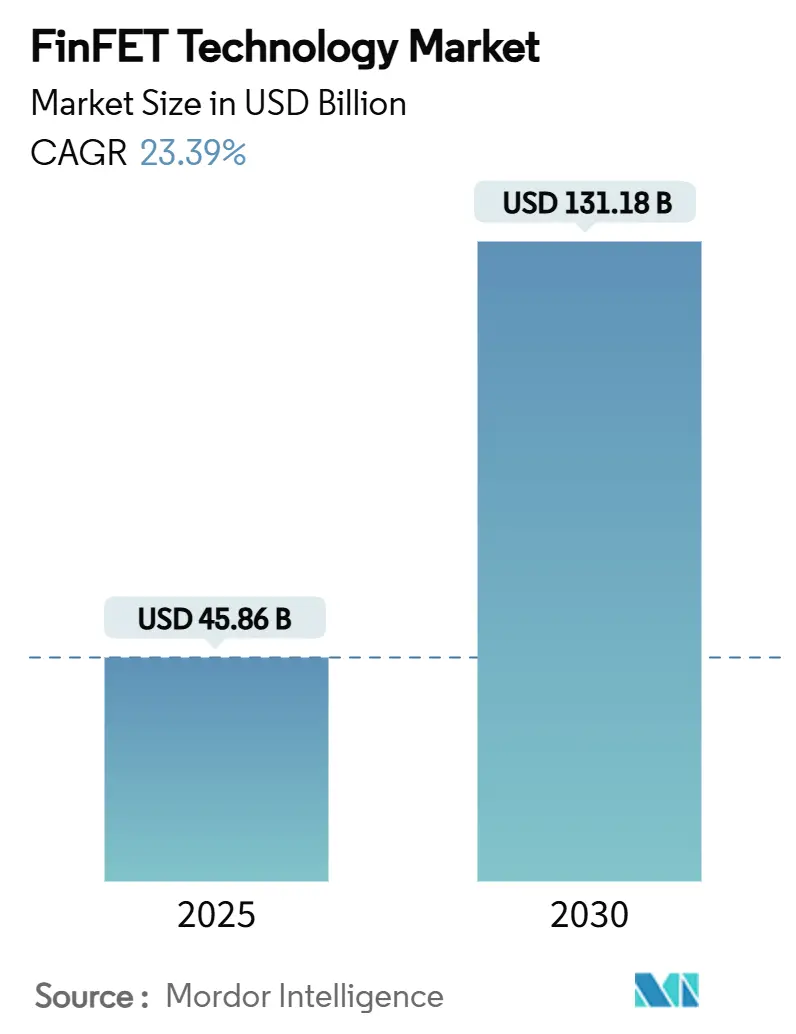

| Tamanho do Mercado (2025) | 45.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 131.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 23.39% CAGR |

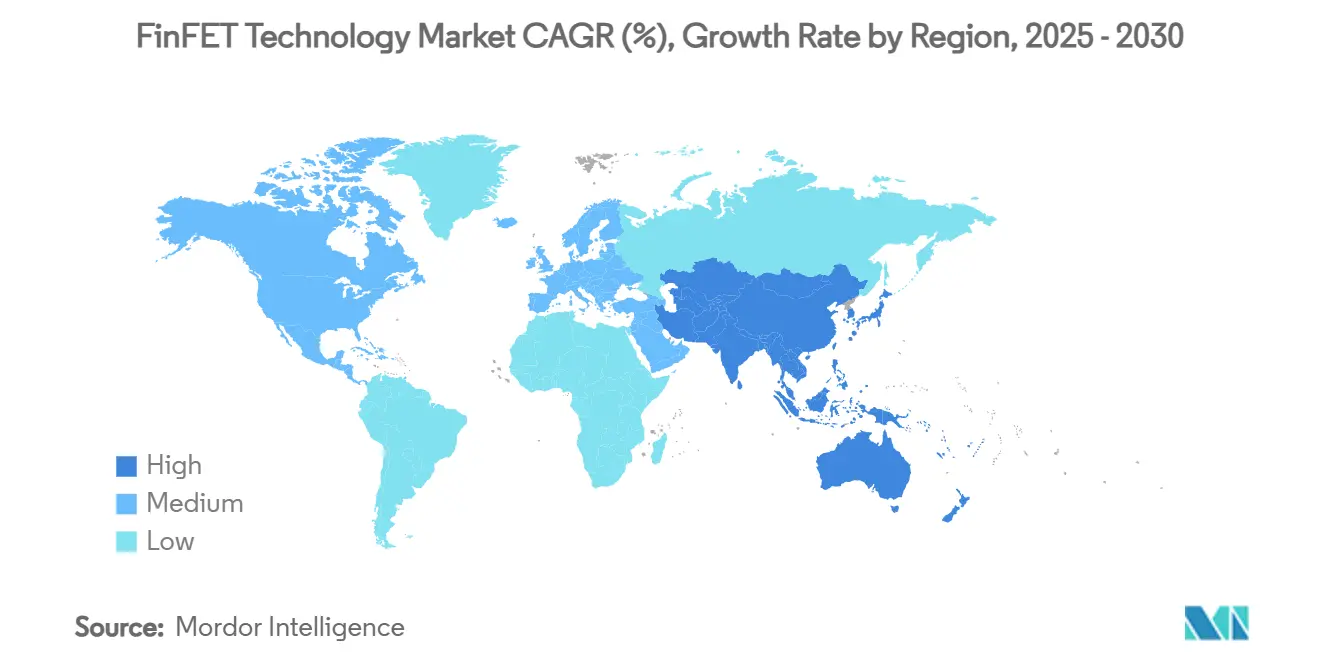

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

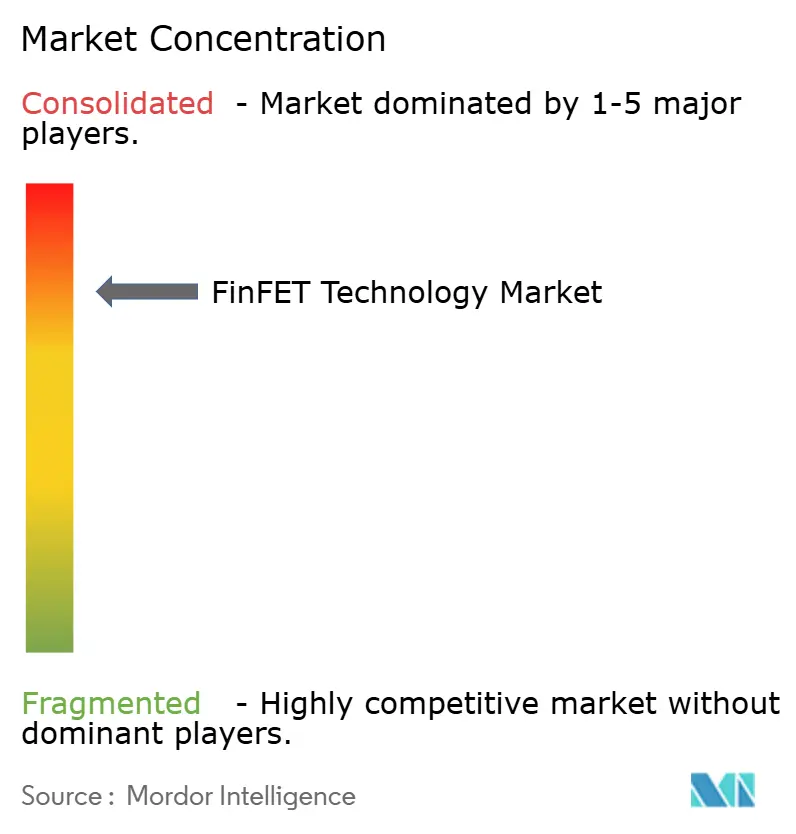

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia FinFET por Mordor Intelligence

O tamanho do mercado de tecnologia FinFET atingiu USD 45,86 bilhões em 2025 e está projetado para alcançar USD 131,18 bilhões até 2030, registrando uma CAGR de 23,39% ao longo do período de previsão. Esta expansão acelerada é sustentada pela migração do setor de semicondutores para nós avançados, à medida que o CMOS planar se torna insuficiente abaixo do limiar de 20 nm. A crescente demanda computacional proveniente de inteligência artificial, infraestrutura 5G e veículos elétricos está concentrando capital em processos sub-5 nm, onde os dispositivos FinFET entregam o equilíbrio necessário entre desempenho e consumo de energia. Expansões de capacidade subsidiadas por governos nos Estados Unidos e na União Europeia estão remodelando a distribuição geográfica do mercado de tecnologia FinFET, enquanto os persistentes desafios de rendimento na fronteira tecnológica ressaltam a importância da maturidade de fabricação. Simultaneamente, as tendências de integração heterogênea — mais notavelmente as arquiteturas 3D-IC e chiplet — estão multiplicando a demanda em nível de die por wafers FinFET de alto desempenho.

Principais Conclusões do Relatório

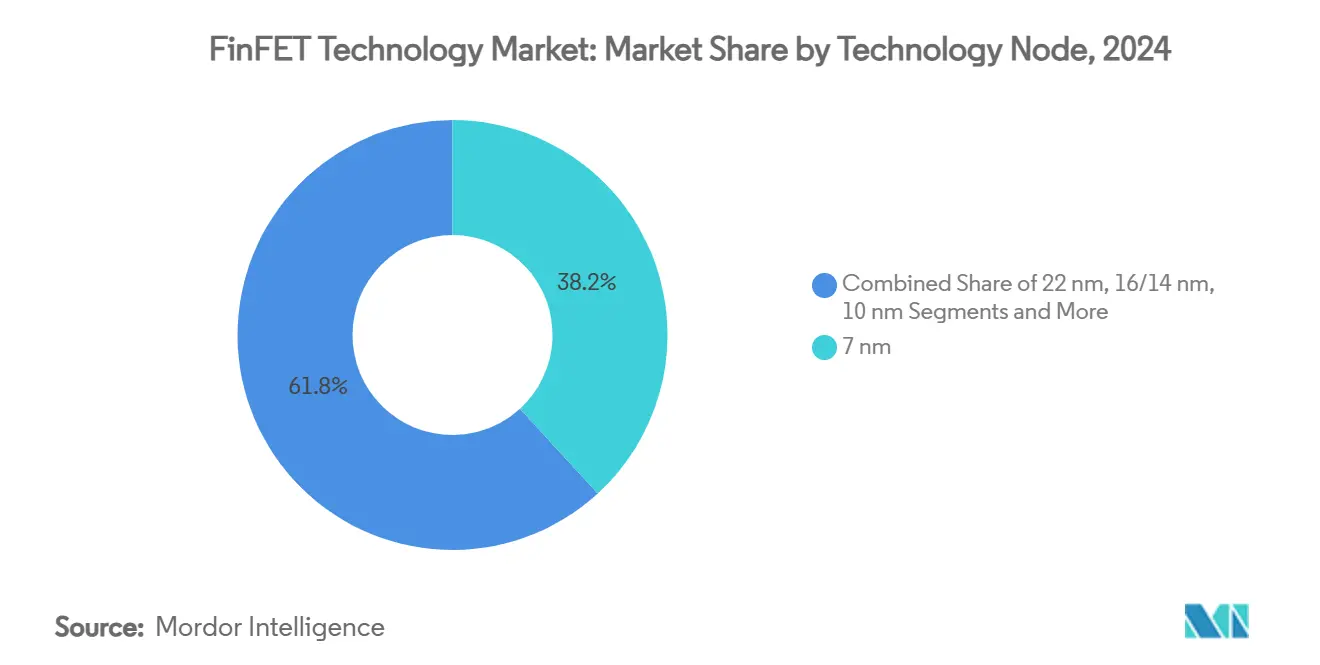

- Por nó tecnológico, a família de 7 nm liderou com 38,2% da participação do mercado de tecnologia FinFET em 2024, enquanto a classe de 5 nm e abaixo está prevista para avançar a uma CAGR de 24,2% até 2030.

- Por modelo de negócio, as fundições pure-play controlaram 48,6% da participação de receita em 2024; espera-se que o segmento IDM registre a CAGR mais rápida de 25,4% até 2030.

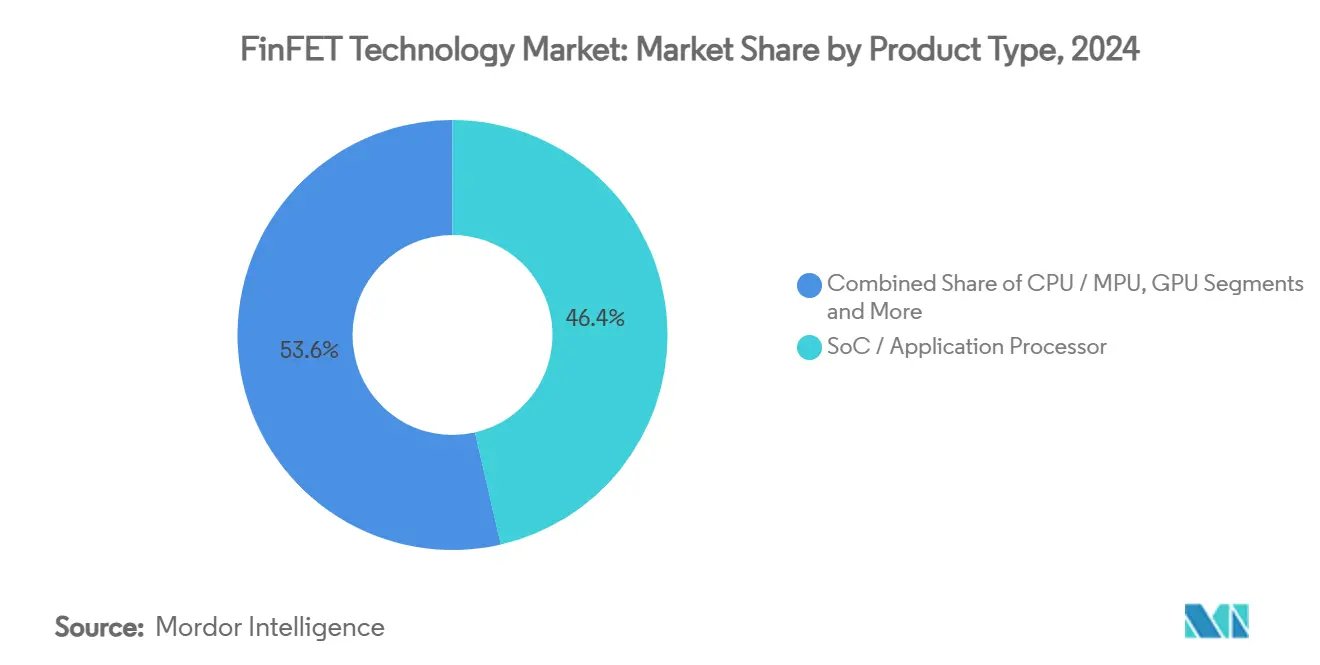

- Por tipo de produto, os sistemas em chip e processadores de aplicação representaram 46,4% do tamanho do mercado de tecnologia FinFET em 2024, enquanto os ASIC/aceleradores estão projetados para crescer a uma CAGR de 25,6%.

- Por aplicação, smartphones e tablets detinham uma participação de 54,2% do tamanho do mercado de tecnologia FinFET em 2024, enquanto os dispositivos de computação de alto desempenho/data center estão se expandindo a uma CAGR de 24,3% até 2030.

- Por geografia, a Ásia-Pacífico capturou 61,3% da participação do mercado de tecnologia FinFET em 2024 e deve manter a CAGR mais rápida de 23,8% até 2030.

Tendências e Perspectivas Globais do Mercado de Tecnologia FinFET

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda explosiva por chips 5G/IA | +8.2% | Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Transição do CMOS planar abaixo de 20 nm | +6.1% | Taiwan, Coreia do Sul, fundições avançadas globais | Longo prazo (≥ 4 anos) |

| Aumento da computação automotiva para ADAS e veículos elétricos | +4.7% | Europa, América do Norte, China | Médio prazo (2 a 4 anos) |

| Subsídios de capacidade da Lei CHIPS da UE/EUA | +3.9% | Estados Unidos, União Europeia | Longo prazo (≥ 4 anos) |

| Demanda induzida por 3D-IC e embalagem avançada | +3.2% | Núcleo da Ásia-Pacífico, com expansão para Estados Unidos e Europa | Médio prazo (2 a 4 anos) |

| Corrida das fundições pela liderança em sub-5 nm | +2.8% | Taiwan, Coreia do Sul, Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Explosiva por Chips 5G/IA

As implantações globais de rádios 5G e mecanismos de inferência de IA em nuvem exigem dispositivos lógicos que maximizem o throughput por watt. Os processadores FinFET de nó avançado agora dominam as unidades gráficas de alto desempenho, os aceleradores de IA dedicados e os ASICs personalizados para nuvem, com operadores de hiperescala assinando acordos de wafer plurianuais para garantir capacidade. As principais fundições, portanto, alocaram a maior parte de suas linhas sub-5 nm para designs centrados em IA, impulsionando ciclos mais curtos e iterações de stepping. A tendência é amplificada pela rápida adoção de cargas de trabalho de modelos de linguagem de grande escala que demandam trilhões de parâmetros, traduzindo-se em tamanhos de die maiores e contagens de transistores elevadas. Como resultado, a demanda por wafers FinFET está prevista para acelerar até 2027, antes que as transições para nanofolhas ganhem tração em volume. [1]Taiwan Semiconductor Manufacturing Company, "A TSMC Arizona e o Departamento de Comércio dos EUA Anunciam até USD 6,6 Bilhões em Financiamento Direto Proposto pela Lei CHIPS," pr.tsmc.com

Transição do CMOS Planar Abaixo de 20 nm

Os efeitos de canal curto, o vazamento em estado desligado e a variabilidade tornaram os transistores bidimensionais impraticáveis além do nó de 20 nm. A topologia de porta tripla do FinFET restaura o controle eletrostático, permitindo o escalonamento da tensão de limiar juntamente com a redução do comprimento da porta. Consequentemente, praticamente todo roteiro de lógica avançada desde 2016 migrou para o FinFET, com variantes bulk e SOI entregando benefícios constantes de nó a nó. A próxima geração de 2 nm introduzirá nanofolhas de porta totalmente envolvente, mas o FinFET permanece a espinha dorsal de volume até 2026, à medida que as cadeias de ferramentas, bibliotecas de IP e receitas de fabricação amadurecem. As casas de design continuam a realizar tape-outs de derivados FinFET para mitigação de riscos até que os rendimentos das nanofolhas se igualem às linhas de base de 3 nm já estabelecidas. [2]Applied Materials, "Porta Totalmente Envolvente," appliedmaterials.com

Aumento da Computação Automotiva para ADAS e Veículos Elétricos

Os veículos definidos por software estão transformando a eletrônica embarcada, passando de microcontroladores distribuídos para computadores de domínio centralizados que rivalizam com servidores de data center em operações brutas por segundo. As pilhas de autonomia de Nível 3 e superior exigem mais de 1.000 TOPS, exigindo SoCs FinFET avançados e aceleradores de redes neurais dedicados. Os padrões de qualificação automotiva, como AEC-Q100 e ASIL-D, favorecem plataformas FinFET com nós comprovados e confiabilidade estabelecida. Os principais fornecedores introduziram microcontroladores FinFET de 16 nm com MRAM embarcada para atender às metas de latência de escrita rápida, enquanto processadores ADAS de alto desempenho em linhas de 5 nm estão sendo amostrados com montadoras.

Subsídios de Capacidade da Lei CHIPS da UE/EUA

As preocupações soberanas com a concentração da cadeia de suprimentos impulsionaram políticas industriais que oferecem subsídios diretos, créditos fiscais e garantias de empréstimos. Os Estados Unidos reservaram USD 39 bilhões para subsídios de fabricação e USD 75 bilhões adicionais em autoridade de empréstimos, levando as principais fundições a comprometer campi com múltiplas fábricas no Arizona, Ohio e Nova York. A iniciativa de EUR 43 bilhões da União Europeia visa uma participação de 20% na fabricação global de semicondutores até 2030, catalisando uma onda de joint ventures focadas em nós FinFET automotivos e industriais. Esses incentivos reduzem os desembolsos iniciais de capital, encurtam os períodos de retorno e diversificam a base de clientes, sustentando assim o mercado de tecnologia FinFET mesmo com o aumento dos custos de migração de nós. [3]Centro de Estudos Estratégicos e Internacionais, "Rastreamento de Incentivos da Lei CHIPS," csis.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do capex sub-10 nm (> USD 20 bilhões/fábrica) | -4.3% | Global | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de equipamentos EUV | -3.1% | Global | Curto prazo (≤ 2 anos) |

| Aumento da complexidade de regras de design e EDA | -2.7% | Regiões com alta intensidade de design em todo o mundo | Médio prazo (2 a 4 anos) |

| Variabilidade de rendimento em fluxos de múltiplas fundições | -1.9% | Ásia-Pacífico e geografias de fundições emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Capex Sub-10 nm

O custo total de uma fábrica greenfield sub-5 nm agora ultrapassa USD 25 bilhões, incluindo scanners EUV, implantação de alta corrente e clusters avançados de litografia. A depreciação por si só pode representar mais de 55% do custo do wafer acabado, comprimindo as margens para novos entrantes e elevando a escala mínima eficiente. Os governos estão compensando parte do ônus por meio de subsídios e incentivos fiscais, mas os riscos para o balanço patrimonial permanecem elevados, limitando a diversidade competitiva a um pequeno grupo de mega-fundições.[4]SEMI, "Previsão de Gastos com Equipamentos para Fábricas de 300 mm deve Atingir Recorde de USD 137 Bilhões em 2027," semi.org

Gargalos no Fornecimento de Equipamentos EUV

Os scanners de ultravioleta extremo pesam mais de 150 toneladas, integram mais de 100.000 peças e são vendidos por aproximadamente USD 350 milhões cada. A produção anual do único fornecedor é limitada pelo polimento de ópticas, usinagem de câmaras de vácuo e disponibilidade de películas. Os prazos de espera se estendem por mais de 18 meses, restringindo as expansões de capacidade tanto para os nós FinFET quanto para os próximos nós de nanofolhas. Qualquer perturbação — desde restrições geopolíticas de exportação até escassez de componentes — se propaga imediatamente pelas cadeias de suprimentos de lógica avançada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nó Tecnológico: Sub-5 nm Impulsiona a Economia Premium

A classe de 7 nm comandou 38,2% da participação do mercado de tecnologia FinFET em 2024 devido ao seu equilíbrio entre maturidade e desempenho. Os robustos pipelines de tape-out para handsets flagship, aceleradores de IA e controladores de domínio automotivo mantêm as taxas de carregamento das fábricas elevadas. Enquanto isso, os nós sub-5 nm, incluindo os processos FinFET de 5 nm e de primeira geração de 3 nm, registraram a maior trajetória de adoção, projetada para entregar uma CAGR de 24,2% até 2030, à medida que provedores de nuvem e montadoras migram cargas de trabalho para envelopes de menor consumo de energia. As contribuições do tamanho do mercado de tecnologia FinFET provenientes de 16/14 nm permanecem relevantes em segmentos sensíveis ao custo, enquanto o nó de 22 nm serve principalmente aplicações legadas.

A evolução dos nós ilustra uma iminente mudança arquitetural: no ponto de inflexão de 2 nm, os transistores de nanofolha assumem a produção principal, mas o FinFET coexistirá em versões derivadas otimizadas para desempenho até que os rendimentos se igualem. As casas de design mitigam riscos qualificando ambos os formatos, garantindo continuidade para peças de alto volume. A bifurcação entre requisitos de desempenho máximo e produtos sensíveis ao preço mantém o nó de 10 nm em uma depressão de demanda, com os clientes optando por permanecer em 16 nm pelo custo ou saltar para 7 nm pelos ganhos de desempenho.

Por Modelo de Negócio de Fundição: Pure-Play Mantém a Liderança Enquanto os IDMs Ressurgem

Os especialistas pure-play retiveram 48,6% da participação de receita em 2024, pois suas vantagens de escala, neutralidade com clientes e intensidade em P&D os tornaram a primeira escolha para tape-outs de ponta. O tamanho do mercado de tecnologia FinFET gerado pelas pure-plays se beneficia de portfólios densos de clientes nos segmentos móvel, HPC e automotivo. No entanto, os fabricantes de dispositivos integrados estão fazendo um retorno, prevendo a CAGR mais rápida de 25,4% ao aproveitar o controle vertical de design à fabricação e cadeias de suprimentos domésticas seguras priorizadas pelo financiamento governamental.

Esse ressurgimento é mais evidente nos Estados Unidos, onde os principais IDMs reformularam seus roteiros em torno de ribbon-FET e topologias de fornecimento de energia pelo verso, ao mesmo tempo em que abrem linhas de fundição para clientes externos. O segmento fab-lite continua a se concentrar em processos analógicos de sinal misto ou RF especializados, terceirizando a maior parte da lógica digital para as pure-plays. Com o tempo, os incentivos geopolíticos poderão direcionar volume adicional para os IDMs, mas a barreira de intensidade de capital preserva a dominância das pure-plays nos segmentos de geometria de maior redução.

Por Tipo de Produto: ASICs Centrados em IA Superam os Dispositivos de Uso Geral

Os sistemas em chip e processadores de aplicação constituíram 46,4% da receita de 2024, refletindo smartphones e eletrônicos de consumo. Os ASIC/aceleradores personalizados, no entanto, são a fatia de crescimento mais rápido, projetada para crescer a uma CAGR de 25,6%, à medida que operadores de hiperescala, montadoras e OEMs industriais redesenham cargas de trabalho para silício específico de domínio. O tamanho do mercado de tecnologia FinFET associado aos núcleos de GPU permanece resiliente graças à demanda de treinamento de IA, mas os soquetes de CPU de uso geral enfrentam substituição por arquiteturas baseadas em ARM e chips de inferência especializados.

Os FPGAs de nível de borda fabricados em nós FinFET estão migrando do uso em prototipagem para implantações em produção, impulsionados pelas vantagens de baixa latência da lógica configurável. Enquanto isso, categorias nascentes, como coprocessadores neuromórficos, dependem de periféricos FinFET para controle e E/S, mesmo quando seus núcleos de computação adotam estruturas de dispositivos alternativas. A diversidade de requisitos de produtos ressalta a flexibilidade das bibliotecas FinFET no equilíbrio entre energia, velocidade e vazamento em diferentes cargas de trabalho.

Por Aplicação: HPC/Data Center Acelera com Maior Rapidez

Smartphones e tablets entregaram 54,2% das remessas de 2024, ressaltando a dependência consolidada dos SoCs móveis no FinFET para ganhos de vida útil da bateria. A computação de alto desempenho e os aceleradores de data center representam agora o mercado final de expansão mais rápida, com uma perspectiva de CAGR de 24,3% até 2030, à medida que os clusters de inferência e treinamento de IA proliferam. O uso de eletrônicos automotivos está crescendo acentuadamente, ancorado por pilhas de computação centralizadas que fundem funções de infoentretenimento e ADAS em processadores FinFET de 5 nm ou 7 nm qualificados para os níveis de segurança ISO 26262.

Os dispositivos IoT e de borda abrem volumes incrementais para nós FinFET maduros, onde a eficiência energética supera a densidade absoluta de transistores. As CPUs tradicionais para PCs e servidores estão cedendo participação para sistemas heterogêneos ricos em aceleradores, mas ainda consomem volumes saudáveis de wafers durante os ciclos de atualização geracional. Em conjunto, a segmentação por aplicação destaca uma mudança em direção a domínios intensivos em dados e sensíveis à latência, que valorizam a integridade eletrostática e a eficiência energética do FinFET.

Análise Geográfica

A Ásia-Pacífico dominou com 61,3% de participação no mercado de tecnologia FinFET em 2024, ancorada pela extensa rede de fundições de Taiwan, pela dupla capacidade lógica e de memória da Coreia do Sul e pela contínua expansão doméstica da China. A CAGR prevista de 23,8% para a região reflete a contínua implantação de capital em linhas sub-5 nm e instalações de embalagem avançada. Taiwan por si só mantém bem mais da metade da capacidade global de ponta, embora os programas de diversificação estejam direcionando módulos incrementais para o Japão e Singapura para maior resiliência.

A América do Norte representa o cluster desenvolvido de crescimento mais rápido, impulsionado pelos incentivos da Lei CHIPS que subsidiam fábricas greenfield no Arizona, Ohio e no norte do estado de Nova York. A participação regional projetada deve subir de aproximadamente 10% em 2024 para 14% no início da década de 2030. Os ciclos domésticos de design à fabricação encurtam o tempo de comercialização para clientes de nuvem e defesa dos EUA, enquanto o México fortalece seu papel na montagem e teste para aproveitar as vantagens tarifárias do USMCA.

A Europa busca autonomia estratégica com um envelope de financiamento de EUR 43 bilhões que atrai joint ventures focadas em nós FinFET automotivos e industriais. Uma instalação emblemática na Alemanha, copatrocinada por um líder taiwanês em fundições e montadoras locais, fornecerá wafers de 16/12 nm otimizados para segurança funcional. Os obstáculos estruturais — escassez de talentos e licenciamento fragmentado — podem moderar a ambição da UE de 20% de participação na produção, mas os mercados finais específicos da região garantem uma demanda estável por capacidade FinFET qualificada.

Cenário Competitivo

O mercado de tecnologia FinFET é altamente concentrado: a maior fundição pure-play representa quase dois terços da receita de wafers de lógica avançada, enquanto o segundo fornecedor em classificação detém menos de 10% e o terceiro ainda está aumentando o rendimento. Os crescentes requisitos de capex acima de USD 20 bilhões por nova fábrica efetivamente impedem novos entrantes tardios, reforçando uma estrutura oligopolista. Os principais concorrentes se diferenciam por meio de co-otimização de processo e design, bibliotecas de transistores personalizadas e roteiros de embalagem avançada que combinam lógica com memória de alta largura de banda.

Os marcos recentes de processo incluem rampas de volume FinFET de 3 nm atingindo densidades de defeitos de um único dígito alto e inícios de risco de nanofolha de 2 nm com metas de rendimento acima de 70%. O líder de mercado divulgou a entrega de energia pelo verso e a modulação da largura do canal nano-flex para sua plataforma GAA de segunda geração, enquanto um rival enfatiza a adoção antecipada de litografia High-NA para superar as métricas de desempenho. As parcerias estratégicas entre fundições e fornecedores de IP — como o codesenvolvimento de núcleos de CPU Arm ou a qualificação de ferramentas EDA — bloqueiam ainda mais os ecossistemas de clientes.

Os incentivos governamentais inclinam o posicionamento competitivo. Os subsídios dos EUA recompensam a localização doméstica de ferramentas e os mandatos de fornecimento seguro, beneficiando os IDMs alinhados com as aquisições de defesa. O financiamento europeu prioriza melhorias de confiabilidade automotiva, permitindo que fornecedores regionais capturem subsegmentos críticos para a segurança. Na Ásia-Pacífico, créditos fiscais e coinvestimento em infraestrutura mantêm os custos operacionais baixos, garantindo que a região retenha a maior fatia do tamanho do mercado de tecnologia FinFET, apesar das tendências de reshoring em outros lugares.

Líderes do Setor de Tecnologia FinFET

TSMC Limited

Samsung Electronics Co., Ltd.

Intel Corporation

GlobalFoundries Inc.

Semiconductor Manufacturing International Corporation (SMIC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A TSMC atingiu 90% de rendimento na produção de chips de memória de 2 nm, abrindo caminho para a expansão de nanofolhas em alto volume.

- Julho de 2025: A ASML enviou seu primeiro scanner EUV High-NA EXE:5200 para a Intel, dando início ao desenvolvimento do nó de 14 Å para lançamento em 2027.

- Abril de 2025: A TSMC apresentou a plataforma A14 (classe de 1,4 nm) com nanofolhas de segunda geração e canais NanoFlex Pro, com produção em massa prevista para 2028.

- Abril de 2025: A Synopsys e a Intel Foundry lançaram suporte completo de fluxo EDA para os processos 18A e 18A-P, simplificando a transição dos clientes para nós ribbon-FET e de energia pelo verso.

Escopo do Relatório Global do Mercado de Tecnologia FinFET

| 22 nm |

| 16/14 nm |

| 10 nm |

| 7 nm |

| 5 nm e Abaixo |

| Fundição Pure-Play |

| IDM |

| Fab-Lite |

| CPU / MPU |

| GPU |

| SoC / Processador de Aplicação |

| FPGA |

| ASIC / Acelerador |

| Outros |

| Smartphones e Tablets |

| Computação de Alto Desempenho / Data Center |

| Eletrônicos Automotivos |

| IoT / Dispositivos de Borda |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Nó Tecnológico | 22 nm | ||

| 16/14 nm | |||

| 10 nm | |||

| 7 nm | |||

| 5 nm e Abaixo | |||

| Por Modelo de Negócio de Fundição | Fundição Pure-Play | ||

| IDM | |||

| Fab-Lite | |||

| Por Tipo de Produto | CPU / MPU | ||

| GPU | |||

| SoC / Processador de Aplicação | |||

| FPGA | |||

| ASIC / Acelerador | |||

| Outros | |||

| Por Aplicação | Smartphones e Tablets | ||

| Computação de Alto Desempenho / Data Center | |||

| Eletrônicos Automotivos | |||

| IoT / Dispositivos de Borda | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Taiwan | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de tecnologia FinFET?

O aumento das cargas de trabalho de IA, a proliferação de dispositivos 5G e a eletrificação de veículos estão forçando os designers a adotar nós FinFET sub-5 nm que oferecem eficiência energética e velocidade superiores, resultando em uma CAGR de 23,39% até 2030.

Qual será o tamanho do mercado de tecnologia FinFET até 2030?

O tamanho do mercado de tecnologia FinFET está previsto para atingir USD 131,18 bilhões até 2030, quase o triplo de seu valor em 2025.

Qual nó tecnológico dominará as receitas de FinFET durante o período de previsão?

A família de 7 nm atualmente detém a maior participação de receita, mas os nós de 5 nm e abaixo estão definidos para crescer mais rapidamente a uma CAGR de 24,2%, à medida que a demanda de IA e HPC acelera.

Por que os subsídios governamentais são importantes para a expansão da capacidade FinFET?

Com cada nova fábrica sub-5 nm custando mais de USD 20 bilhões, os subsídios e créditos fiscais previstos nas Leis CHIPS dos EUA e da UE reduzem o risco de capital, possibilitando uma fabricação geograficamente diversificada.

Quem são os principais players no espaço de fundições FinFET?

Uma única fundição pure-play com sede em Taiwan detém aproximadamente dois terços da receita de lógica avançada, seguida por um conglomerado sul-coreano e um IDM norte-americano que busca expansões agressivas de capacidade.

Quando os dispositivos de porta totalmente envolvente substituirão o FinFET em escala?

A produção comercial de nanofolhas de 2 nm começa em 2025, mas os volumes principais coexistirão com os nós FinFET até que os rendimentos, a prontidão das ferramentas e os ecossistemas de IP convirjam — provavelmente após 2027.

Página atualizada pela última vez em: