Tamanho e Participação do Mercado de Terceirização de Finanças e Contabilidade

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

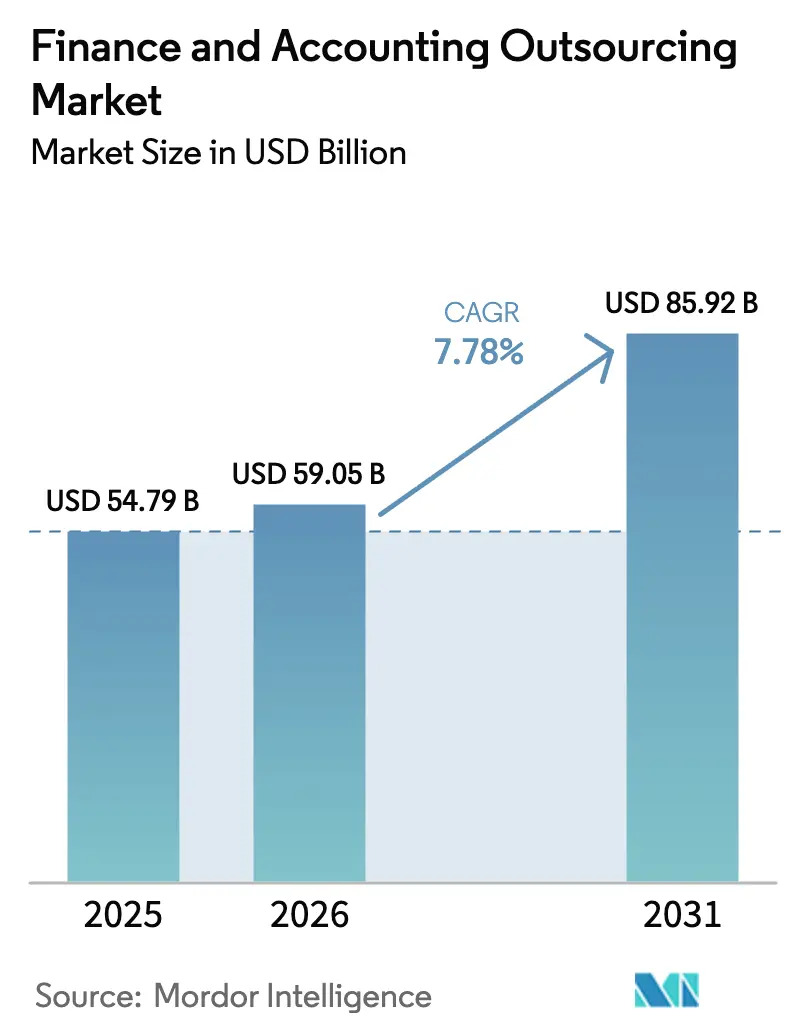

| Tamanho do Mercado (2026) | 59.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 85.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Finanças e Contabilidade por Mordor Intelligence

Espera-se que o tamanho do mercado de terceirização de finanças e contabilidade cresça de USD 54,79 bilhões em 2025 para USD 59,05 bilhões em 2026 e está previsto para atingir USD 85,92 bilhões até 2031 a um CAGR de 7,78% no período de 2026 a 2031. A rápida automação de escrituração contábil rotineira, a crescente aceitação de contratos baseados em resultados e regras mais rígidas em torno de ESG e reforma tributária global orientam essa trajetória ascendente. Os fornecedores combinam inteligência artificial, análise de dados e talento especializado para oferecer insights em tempo real que substituem os modelos tradicionais de arbitragem de mão de obra. A América do Norte mantém sua liderança à medida que a adoção de finanças digitais aumenta, enquanto a Ásia-Pacífico cresce mais rapidamente com a expansão dos Centros de Capacidade Global por empresas multinacionais. Compradores de todos os portes agora avaliam os fornecedores com base em resiliência cibernética, alinhamento à soberania de dados e resultados de negócios demonstráveis, o que eleva as barreiras de entrada para concorrentes puramente orientados a custos.

Principais Conclusões do Relatório

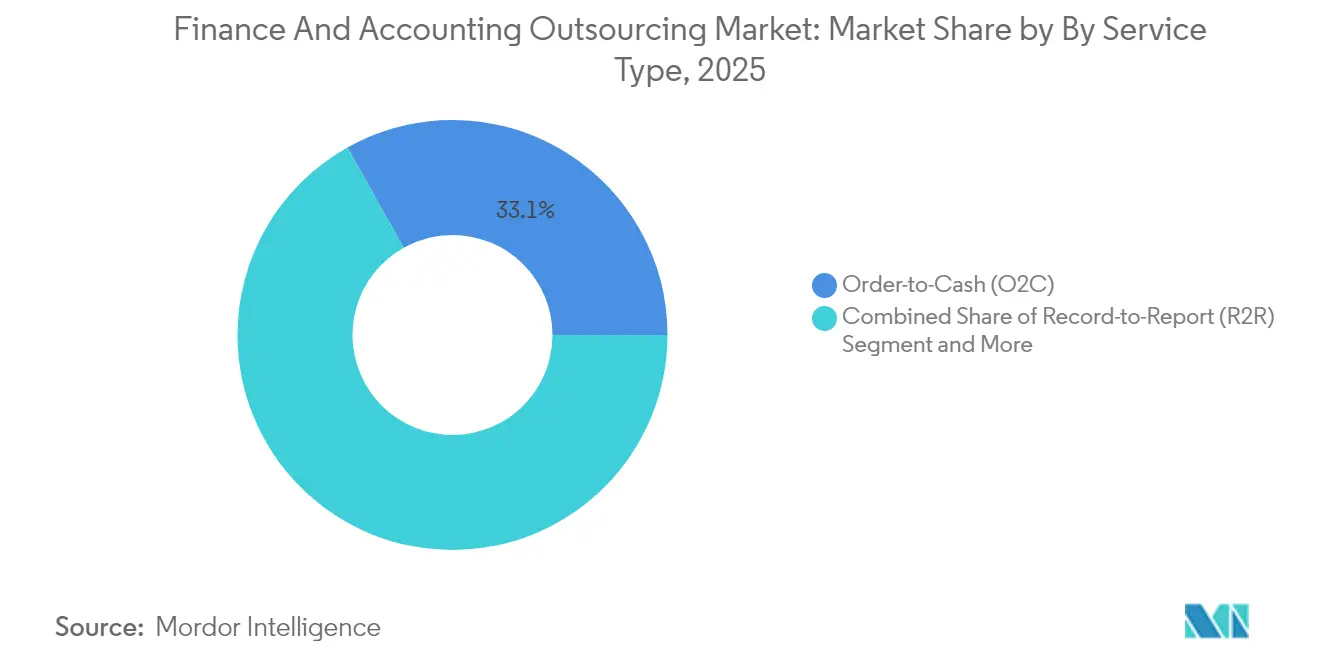

- Por tipo de serviço, os contratos multiprocesso detinham 33,12% da participação do mercado de terceirização de finanças e contabilidade em 2025; os processos de order-to-cash devem se expandir a um CAGR de 8,22% até 2031.

- Por porte da empresa, as grandes empresas responderam por 64,02% do tamanho do mercado de terceirização de finanças e contabilidade em 2025, enquanto o segmento de PMEs deve crescer a um CAGR de 8,93% até 2031.

- Por vertical do setor, a manufatura contribuiu com 28,15% da participação na receita em 2025; saúde e ciências da vida devem crescer a um CAGR de 11,02% no mesmo período.

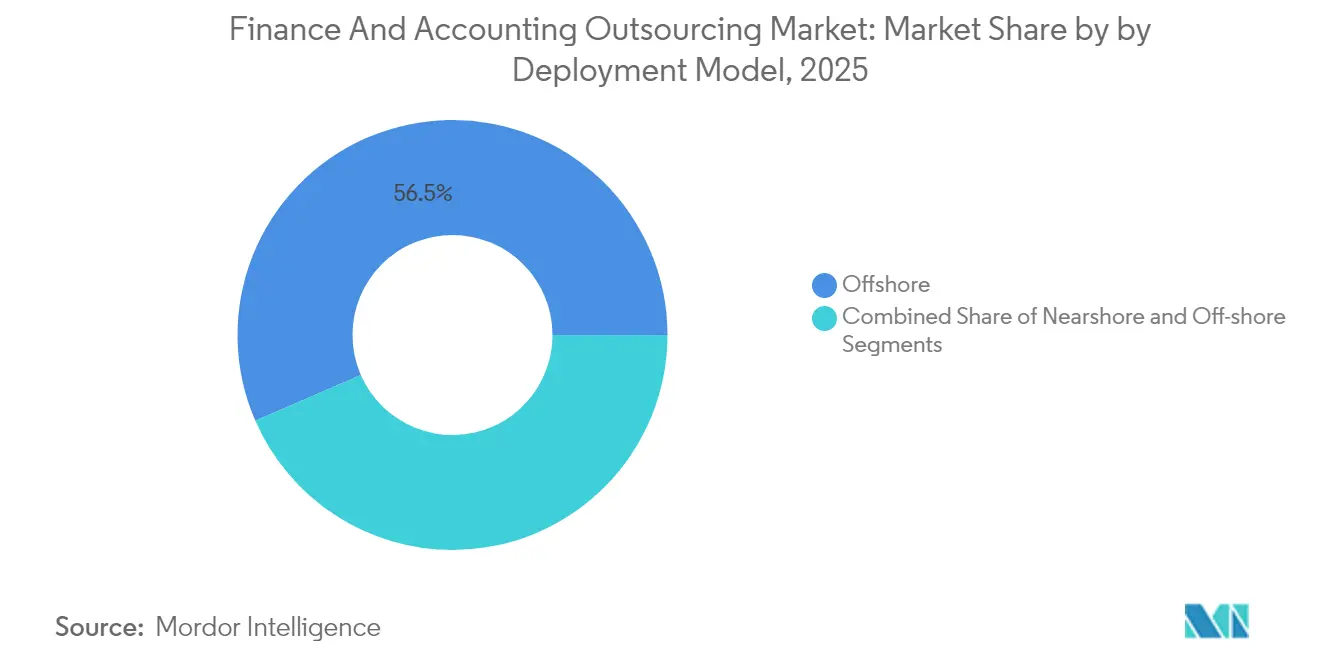

- Por Modelo de Implantação, o offshore contribuiu com 56,53% da participação na receita em 2025; o near-shore deve crescer a um CAGR de 9,66% no mesmo período.

- Por Modelo de Contrato, o multiprocesso contribuiu com 33,86% da participação na receita em 2025; está previsto para crescer a um CAGR de 7,45% no mesmo período.

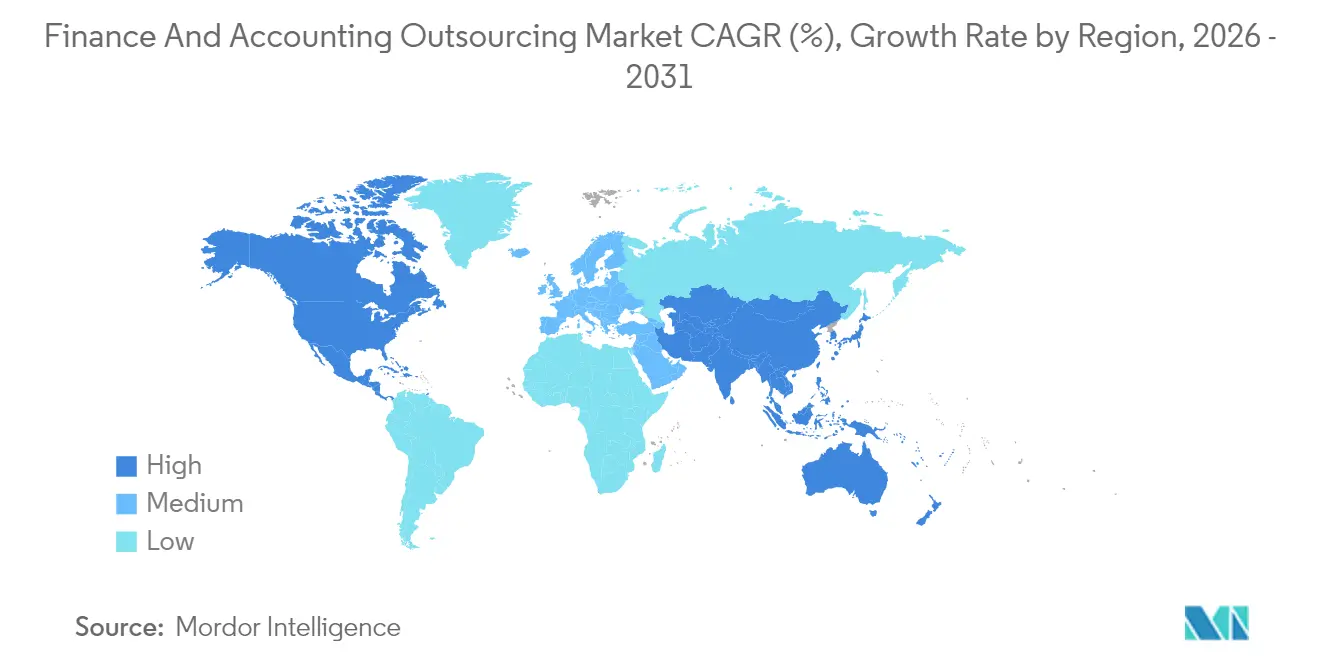

- Por Geografia, a América do Norte liderou com 40,88% da participação do mercado de terceirização de finanças e contabilidade em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 8,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terceirização de Finanças e Contabilidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Imperativo de redução de custos e acesso a talentos | +1.8% | Global com ênfase na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Automação e infusão de IA nos fluxos de trabalho de FAO | +2.1% | Global liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Modelos de precificação baseados em resultados e parcerias de valor | +1.2% | América do Norte e Europa expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Pressão de conformidade com relatórios ESG / não financeiros | +1.4% | Europa e América do Norte com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por expertise tributária impulsionada pelo BEPS 2.0 | +0.9% | Global com concentração em hubs multinacionais | Longo prazo (≥ 4 anos) |

| Migrações para ERP em nuvem exigindo análises em tempo real | +1.3% | Global com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Imperativo de redução de custos e acesso a talentos

A escassez impulsionada por aposentadorias e a queda nas matrículas em cursos de CPA restringem a oferta doméstica de contadores, levando as empresas a recorrer a reservas de talentos offshore. Compradores dos Estados Unidos frequentemente se voltam para a Índia, onde habilidades técnicas aprofundadas e certificações profissionais permanecem abundantes. Um fabricante de médio porte relatou economias de 25% a 45% após transferir serviços contábeis de ponta a ponta para um fornecedor indiano, mantendo acesso a mais de 400 contadores qualificados. Além da economia com mão de obra, as equipes offshore oferecem expertise em divulgação de ESG e conformidade com BEPS que é escassa localmente. A demanda é particularmente forte entre fabricantes que precisam gerenciar contabilidade de custos complexa e estruturas tributárias internacionais. A dimensão da lacuna de talentos — estimada em 300.000 vagas abertas até 2025 — mantém o mercado de terceirização de finanças e contabilidade em uma trajetória de expansão constante.

Automação e infusão de IA nos fluxos de trabalho de FAO

A automação inteligente avançou além da captura de faturas para detecção de anomalias, previsão preditiva e reconciliação autocorretiva. Uma plataforma líder de IA captou USD 34 milhões para desenvolver agentes que reduziram o tempo de escrituração contábil em 30% para uma empresa de CPA dos Estados Unidos. Em outro caso, um terceirizador global de saúde dobrou a produtividade e atingiu 99,5% de precisão na correspondência ao integrar automação de processos robóticos com modelos de linguagem natural. Fabricantes como a Siemens alcançaram mais de 90% de processamento sem toque de notas de entrega, com benefícios anuais superiores a EUR 5 milhões[1]"Siemens Automatiza o Processamento de Notas de Entrega com IA," DeepOpinion, deepopinion.ai. Esses ganhos liberam as equipes financeiras para se concentrarem em trabalho consultivo e incentivam os clientes a negociar contratos vinculados a valor em vez de faturamento por hora.

Modelos de precificação baseados em resultados e parcerias de valor

Os CFOs preferem cada vez mais estruturas de honorários vinculadas à redução do ciclo de recebíveis, precisão de conformidade ou liberação de capital de giro. Uma plataforma de logística documentou uma queda de 37% nos dias de vendas em aberto — de 35 dias para 22 dias — após um fornecedor reorganizar seu fluxo de trabalho de order-to-cash

[2]Veryable Reduz DSO com a Plataforma Upflow," Upflow, upflow.io. Ferramentas robustas de acompanhamento permitem que ambas as partes concordem com métricas, o que reduz disputas e constrói parcerias mais duradouras. Fornecedores que combinam painéis de análise com expertise em processos se diferenciam no mercado de terceirização de finanças e contabilidade porque podem garantir resultados mensuráveis em vez de simplesmente fornecer horas de trabalho.

Pressões de conformidade com relatórios ESG / não financeiros

A Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia exige que as empresas publiquem dados ESG detalhados a partir de 2026. A regra abrange mais de 50.000 entidades e exige divulgação em relação a 1.100 pontos de dados distintos. Muitas organizações carecem dos sistemas e competências necessários para coletar, validar e auditar tais informações. Parceiros de terceirização que já gerenciam processos de fechamento financeiro se expandem para a contabilidade de sustentabilidade ao incorporar serviços de avaliação de materialidade, rastreamento de pegada de carbono e relatórios para partes interessadas. Ferramentas de extração habilitadas por IA reduzem ainda mais o esforço manual e aumentam a confiança nos dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e riscos cibernéticos | -1.1% | Global com ênfase na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Custos ocultos de transição e complexidade de processos | -0.8% | Global afetando principalmente as PMEs | Curto prazo (≤ 2 anos) |

| Inflação salarial near-shore corroendo a arbitragem de custos | -0.6% | América Latina e Europa Oriental | Médio prazo (2 a 4 anos) |

| Regulamentações de localização de dados limitando o offshoring | -0.7% | Global com intensidade regional variada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com privacidade de dados e riscos cibernéticos

Regras como a medida de salvaguarda dos Estados Unidos que restringe transferências de dados sensíveis para determinadas jurisdições elevam os obstáculos de conformidade. O Regulamento Geral de Proteção de Dados da Europa introduz multas que podem chegar a 4% da receita global, obrigando os fornecedores a investir em criptografia, arquitetura de confiança zero e armazenamentos de dados específicos por localização[3]EUA Reforçam Controles sobre Transferências de Dados Sensíveis," Davis Polk, davispolk.com. Os compradores do setor de saúde enfrentam obrigações adicionais sob a HIPAA, o que frequentemente os leva a optar por centros near-shore ou on-shore. Esses requisitos aumentam os custos de due diligence e reduzem as economias imediatas antes prometidas pelos modelos offshore, moderando a adoção em setores altamente regulamentados.

Custos ocultos de transição e complexidade de processos

As organizações às vezes subestimam o esforço necessário para migrar razões fragmentados, treinar equipes offshore e integrar ferramentas de ERP em nuvem. Revisões jurídicas, programas de gestão de mudanças e licenças de middleware elevam a conta total e podem consumir mais de 30% do orçamento inicial se não forem planejados com precisão. Os desafios de integração se intensificam para empresas com sistemas financeiros legados em mainframe ou verificações regulatórias específicas do setor. As empresas menores enfrentam mais dificuldades porque os recursos internos de gestão de projetos são limitados, o que atrasa a realização de valor e pode corroer a confiança no setor de terceirização de finanças e contabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Soluções integradas ganham prioridade

O Order-to-Cash (O2C) assegurou 33,12% da participação do mercado de terceirização de finanças e contabilidade em 2025, confirmando a preferência dos compradores por governança unificada nas atividades de contas a pagar, contas a receber e razão geral. Essa consolidação reduz a sobrecarga de gestão de fornecedores e simplifica a implantação de tecnologia. O tamanho do mercado de terceirização de finanças e contabilidade associado a contratos multiprocesso deve avançar de forma constante à medida que os clientes buscam padronização orientada por plataformas e análise de dados. As soluções de order-to-cash crescerão a um CAGR de 8,22% até 2031, pois a incerteza econômica eleva o monitoramento da posição de caixa. A demanda por record-to-report permanece resiliente graças às obrigações contínuas de relatórios estatutários, e os serviços de planejamento e análise financeira ganham força à medida que os conselhos solicitam às equipes financeiras uma modelagem de cenários mais rápida.

Os padrões de adoção variam por setor. Os fabricantes utilizam serviços integrados para alinhar dados de contabilidade de custos com o planejamento da cadeia de suprimentos, reduzindo os ciclos de reconciliação. Os prestadores de serviços de saúde terceirizam tarefas de ciclo de receita de ponta a ponta, usando análises para identificar tendências de negação e aumentar as taxas de cobrança. A IA acelera a precisão da reconciliação, levando os fornecedores a se comprometer com métricas de resultado, como percentuais de transações sem toque. O trabalho de conformidade tributária cresce à medida que as regras do BEPS 2.0 entram em vigor, impulsionando solicitações de declaração especializada, geração de trilhas de auditoria e análise de preços de transferência.

Por Porte da Empresa: Plataformas em nuvem capacitam empresas menores

As grandes organizações capturaram 64,02% do tamanho do mercado de terceirização de finanças e contabilidade em 2025, aproveitando estruturas globais de serviços compartilhados para obter economias de escala. Elas continuam a pilotar análises avançadas e iniciativas de fechamento autônomo com fornecedores de primeiro nível. No entanto, o ERP em nuvem e as APIs plug-and-play permitem que empresas menores acessem o mercado de terceirização de finanças e contabilidade sem grandes desembolsos de capital. O segmento de PMEs está a caminho de um CAGR de 8,93%, apoiado por preços de assinatura e catálogos de serviços modulares que alinham os custos aos ciclos de receita.

Os fornecedores adaptam suas ofertas aos pontos de dor das PMEs, como precisão na escrituração contábil, folha de pagamento multiestaduais e conformidade com impostos sobre vendas. Os kits de implementação remota reduzem o tempo de transição, enquanto os portais de consultoria baseados em chat oferecem às equipes financeiras menores acesso direto a especialistas. Os contratos vinculados a resultados atraem os empreendedores porque os honorários escalam com os resultados, não com as horas de trabalho. Para as grandes organizações, o risco geopolítico e os mandatos de residência de dados estimulam a diversificação dos locais de entrega, combinando centros near-shore na América Latina com hubs indianos consolidados.

Por Vertical do Setor: Saúde avança sob pressão regulatória

A manufatura reteve 28,15% da participação do mercado de terceirização de finanças e contabilidade em 2025, refletindo seu complexo custeio de estoque, operações em múltiplas moedas e crescente investimento em automação industrial. No entanto, saúde e ciências da vida registrarão um CAGR de 11,02% até 2031, à medida que hospitais e empresas farmacêuticas modernizam a gestão do ciclo de receita e se preparam para o reembolso baseado em valor. O tamanho do mercado de terceirização de finanças e contabilidade no setor de saúde inclui tarefas desde a adjudicação de sinistros até a contabilidade de subsídios de pesquisa, cada uma regida por rígidas regras de privacidade.

Os participantes de serviços bancários, financeiros e de seguros mantêm níveis estáveis de terceirização porque as mudanças nos relatórios de Basileia IV, Solvência II e IFRS-17 exigem atualizações contínuas. Os clientes de varejo e comércio eletrônico buscam reconciliação de pedidos e pagamentos que abrange múltiplos marketplaces, enquanto as concessionárias de energia terceirizam a contabilidade de projetos para construções de infraestrutura renovável. As equipes de entrega especializadas por vertical tornam-se diferenciadoras críticas à medida que os compradores valorizam o conhecimento do domínio em detrimento do processamento genérico de transações.

Por Modelo de Implantação: Adoção near-shore cresce

Os hubs offshore como Índia e Filipinas ainda forneceram 56,53% da entrega de serviços em 2025, sustentados por ampla capacidade, proficiência em inglês e estruturas de processos maduras. O modelo near-shore deve registrar um CAGR de 9,66% até 2031, à medida que os estatutos de localização de dados e o alinhamento de fusos horários ganham proeminência. As empresas norte-americanas assinam cada vez mais declarações de trabalho com fornecedores latino-americanos no México e na Colômbia, pois a proximidade favorece a colaboração ágil e a afinidade cultural.

Os fornecedores expandem equipes de entrega bilíngues e investem em treinamento de experiência do cliente para igualar a qualidade on-shore. A inflação salarial nas cidades near-shore mais populares estreita a diferença de custos, levando os fornecedores a se diferenciar com análises especializadas e centros de excelência focados em setores. Os players offshore respondem estabelecendo modelos de "follow-the-sun" que combinam turnos noturnos na Índia com turnos diurnos nos Estados Unidos para manter a capacidade de resposta.

Por Modelo de Contrato: A integração multiprocesso domina a captura de valor

Os contratos multiprocesso representaram 33,86% dos contratos em 2025 e devem crescer a um CAGR de 7,45%. Os compradores preferem uma única declaração de trabalho que cubra procure-to-pay, order-to-cash e record-to-report porque os dados fluem perfeitamente entre os módulos. Os fornecedores aproveitam mecanismos de fluxo de trabalho comuns e algoritmos de reconciliação baseados em IA para desbloquear insights entre processos. O mercado de terceirização de finanças e contabilidade se beneficia quando os fornecedores podem automatizar o tratamento de exceções na origem, em vez de em relatórios posteriores.

Os contratos de processo único permanecem como veículos de entrada, especialmente quando os clientes testam o desempenho de um fornecedor em contas a pagar antes de ampliar o escopo. Os pilotos bem-sucedidos frequentemente se convertem em renovações multiprocesso com cláusulas de resultado cobrindo capital de giro líquido e dias de ciclo de fechamento. As estruturas de compartilhamento de ganhos incentivam ambas as partes a buscar melhoria contínua e atualização tecnológica.

Análise Geográfica

A América do Norte comandou 40,88% do mercado de terceirização de finanças e contabilidade em 2025. As empresas lá enfrentam altos custos de mão de obra e crescente rotatividade de contadores certificados, o que impulsiona a demanda por parceiros externos com ferramentas avançadas de automação. Os compradores dos Estados Unidos expandem centros cativos no México e na Costa Rica para mitigar preocupações com soberania de dados e habilitar suporte em espanhol. O Canadá mostra adoção estável entre entidades dos setores de energia, mineração e público que exigem documentação bilíngue em inglês e francês. A profundidade regulatória sob a Lei Sarbanes-Oxley mantém a terceirização de controles internos em foco, enquanto o escrutínio da SEC sobre métricas não conformes com os GAAP incentiva a validação independente por especialistas terceirizados.

A Ásia-Pacífico registrará o CAGR mais rápido de 8,84% até 2031. Os Centros de Capacidade Global da Índia abrigam mais de 1,6 milhão de profissionais de finanças e impulsionam a maturidade do processamento transacional para controle e análise de tesouraria. As Filipinas investem em academias avançadas de automação de processos robóticos para formar talentos capazes de lidar com tarefas de alto valor. Vietnã e Malásia se posicionam como hubs especializados para clientes japoneses e australianos que buscam proximidade cultural e economia de custos. Os governos regionais oferecem incentivos fiscais e estruturas de segurança de dados que tranquilizam os investidores multinacionais.

A Europa equilibra pressões de custo e conformidade. Os compradores frequentemente adotam uma estratégia de hub-and-spoke que localiza as finanças estratégicas próximas à sede, enquanto transfere o trabalho de volume para a Europa Oriental. Polônia e Romênia fornecem contadores multilíngues que entendem os GAAP locais e as IFRS. A Diretiva de Relatórios de Sustentabilidade Corporativa da UE intensifica a demanda por gestão terceirizada de dados ESG. Os fornecedores instalam centros de dados dentro do Espaço Econômico Europeu para garantir a conformidade com o RGPD. As complexidades do Brexit estimulam o offshoring de processos financeiros por empresas do Reino Unido para a Irlanda near-shore, visando o acesso à Zona do Euro.

Cenário Competitivo

A concorrência permanece moderada, com uma combinação de integradores de sistemas globais, terceirizadores de processos de negócios especializados e novos desafiantes nativos de IA. Accenture, Tata Consultancy Services, Wipro e Genpact aproveitam economias de escala, extensos manuais de domínio e grandes parcerias de automação para ancorar contratos plurianuais. As empresas de médio porte focam em especialização setorial e ecossistemas de parceiros. Por exemplo, um fornecedor de nicho se concentra em relatórios ESG, alinhando seu mecanismo de coleta de dados com as Normas Europeias de Relatórios de Sustentabilidade.

A propriedade de tecnologia tornou-se um campo de batalha primário. Os fornecedores de IA que automatizam a codificação de faturas ou a detecção de anomalias licenciam seus mecanismos para múltiplos terceirizadores, reduzindo as barreiras de entrada. Alguns fornecedores adquirem participações nessas plataformas para garantir direitos exclusivos. As aquisições estratégicas se intensificam: um fornecedor líder de contabilidade em nuvem garantiu um acordo de tecnologia de pagamentos de USD 2,5 bilhões para incorporar serviços de transação de ponta a ponta em sua plataforma. Grupos de private equity investem pesadamente, evidenciado por uma avaliação de USD 2 bilhões para uma empresa de CPA de médio mercado dos Estados Unidos, com o objetivo de consolidar práticas regionais em redes orientadas por dados.

As expectativas dos clientes se voltam para roteiros de inovação conjunta e painéis de desempenho transparentes. Os fornecedores respondem com precificação baseada em resultados, codesenvolvimento de casos de uso de análise e sandboxes de prova de conceito. Aqueles que não conseguem demonstrar melhoria tangível de KPI correm risco de pressão sobre margens e rotatividade. Os cinco principais fornecedores detêm coletivamente menos de 45% da receita total, deixando espaço para consolidação em torno de ativos tecnológicos e profundidade vertical.

Líderes do Setor de Terceirização de Finanças e Contabilidade

Accenture plc

Genpact Limited

Tata Consultancy Services Limited

Infosys Limited

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Xero adquiriu a fintech Melio por mais de USD 2,5 bilhões para expandir as capacidades de pagamento digital em seu pacote de contabilidade em nuvem.

- Maio de 2025: Treze empresas se fundiram sob a Sorren, apoiada pela DFW Capital Partners, criando uma plataforma de receita de USD 170 milhões com operações em quatro países.

- Abril de 2025: Baker Tilly US e Moss Adams anunciaram uma fusão de USD 7 bilhões, com meta de receita anual de USD 6 bilhões até 2030.

- Abril de 2025: A Earned Wealth adquiriu a Chahal and Associates, fortalecendo os serviços para profissionais de saúde.

Research Methodology Framework and Report Scope

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de terceirização de finanças e contabilidade como todos os contratos baseados em honorários nos quais as empresas delegam atividades essenciais de record-to-report, procure-to-pay, order-to-cash, planejamento e análise financeira, conformidade tributária ou folha de pagamento a especialistas terceirizados; as receitas de centros de serviços compartilhados, cativas e assinaturas puramente de software são excluídas, portanto, nossos números rastreiam apenas as taxas de serviço que os compradores efetivamente pagam a fornecedores externos.

Exclusão de escopo: projetos de consultoria, como implementação de ERP ou suporte de auditoria pontual, não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Order-to-Cash (O2C)

- Procure-to-Pay (P2P)

- Record-to-Report (R2R)

- Planejamento e Análise Financeira (FPandA)

- Processamento e Conformidade Tributária

- Terceirização de Folha de Pagamento

- Outros Serviços

- Por Porte da Empresa

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Vertical do Setor

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Manufatura

- Saúde e Ciências da Vida

- Tecnologia da Informação e Telecomunicações

- Varejo e Comércio Eletrônico

- Energia e Serviços Públicos

- Outras Verticais

- Por Modelo de Implantação

- On-shore

- Near-shore

- Off-shore

- Por Modelo de Contrato

- FAO Multiprocesso

- FAO Processo Único

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram compradores de terceirização, fornecedores de primeiro nível e empresas regionais de médio porte na América do Norte, Europa, Ásia-Pacífico e América Latina. Essas conversas testaram tabelas de preços, cargas médias de equivalentes em tempo integral (ETI), penetração de plataformas de finanças em nuvem e variações de demanda impulsionadas por conformidade, ajudando-nos a corrigir pontos cegos da pesquisa documental antes de finalizar as premissas.

Pesquisa Documental

Começamos coletando conjuntos de dados públicos, como arquivos de salários do Departamento de Estatísticas do Trabalho dos EUA, códigos de exportação do UN Comtrade para serviços de processos de negócios, tabelas de comércio de serviços digitais da OCDE e declarações de organismos como ACCA e IFAC, que ancoram reservas de mão de obra, escalas salariais e pontos de pressão regulatória. Os relatórios anuais (10-K) das empresas, apresentações para investidores e jornais de negócios de renome forneceram valores de contratos, aberturas near-shore e taxas de adoção de automação. Fontes pagas selecionadas, incluindo D&B Hoovers para contagens de clientes e Dow Jones Factiva para fluxo de negócios, complementaram os sinais de tendência. Esta lista é ilustrativa; dezenas de outras fontes foram examinadas para corroboração e clareza.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo parte da receita nacional de serviços de processos de negócios e separa a fatia de finanças e contabilidade usando divulgações de fornecedores e dados alfandegários; verificações seletivas de baixo para cima que amostram o preço médio de venda multiplicado pelos volumes de negócios moderam os totais. Variáveis como taxas de vacância de CFO, diferenciais de custo de mão de obra, contagens de implantação de automação de processos robóticos, leis de soberania de dados transfronteiriços e adoção de ERP em nuvem por PMEs alimentam uma previsão de regressão multivariada que se estende até 2030. As lacunas onde a granularidade do fornecedor é escassa são preenchidas com índices de penetração validados pela pesquisa primária.

Validação de Dados e Ciclo de Atualização

Os resultados passam por testes de variância em múltiplas etapas, revisões por pares e sinalizações de anomalias. Como as condições de mercado evoluem rapidamente, os relatórios são atualizados anualmente e acionamos atualizações intermediárias quando ocorrem eventos materiais, como grandes fusões e aquisições e mudanças regulatórias. Pouco antes da entrega, um analista verifica novamente cada dado.

Por que a Base de Referência de Terceirização de Finanças e Contabilidade da Mordor Inspira Confiança

As estimativas publicadas frequentemente diferem; escolhas de escopo, cortes de taxa de câmbio e timing de atualização explicam a maioria das divergências.

Os principais fatores de divergência incluem algumas empresas incorporando segmentos adjacentes de BPO de RH ou compras nos totais, outras excluindo contratos exclusivos de folha de pagamento, e algumas projetando inflação de preços uniforme de dois dígitos sem validação cruzada das taxas regionais de ETI, enquanto a cadência e o escopo da Mordor protegem contra tais variações.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 54,79 B (2025) | ||

| USD 64,86 B (2024) | Consultoria Global A | Adiciona segmentos de BPO não relacionados a F&C e aplica preço médio de venda global único |

| USD 52,3 B (2024) | Jornal do Setor B | Omite a terceirização de folha de pagamento e assume adoção moderada por PMEs |

Esses contrastes mostram que nossa definição de escopo disciplinada, modelo de método misto e atualização anual oferecem aos tomadores de decisão uma base de referência equilibrada que pode ser rastreada até variáveis transparentes e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de terceirização de finanças e contabilidade?

O mercado de terceirização de finanças e contabilidade foi avaliado em USD 59,05 bilhões em 2026 e está projetado para atingir USD 85,92 bilhões até 2031.

Qual região lidera o mercado de terceirização de finanças e contabilidade?

A América do Norte lidera com 40,88% da receita de 2025, impulsionada pela adoção madura e por uma crescente lacuna de talentos.

Qual segmento de serviço está crescendo mais rapidamente?

A terceirização de order-to-cash deve crescer a um CAGR de 8,22% até 2031, à medida que as empresas se concentram na eficiência do fluxo de caixa.

Por que as PMEs estão acelerando a adoção da terceirização?

O ERP em nuvem e os preços de assinatura reduzem as barreiras de entrada, permitindo que as PMEs acessem capacidades financeiras profissionais enquanto distribuem os custos à medida que crescem.

Como a IA influencia a seleção de fornecedores de terceirização?

Os compradores priorizam fornecedores que incorporam automação inteligente, análise preditiva e painéis baseados em resultados, que melhoram a precisão e encurtam os ciclos de fechamento.

Qual é o principal risco associado à terceirização de finanças e contabilidade?

As regulamentações de privacidade de dados e a exposição a riscos cibernéticos elevam os custos de conformidade e podem limitar as opções de offshoring, especialmente para setores altamente regulamentados.

Página atualizada pela última vez em: