Tamanho e Participação do Mercado de Logística de Quinta Parte (5PL)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

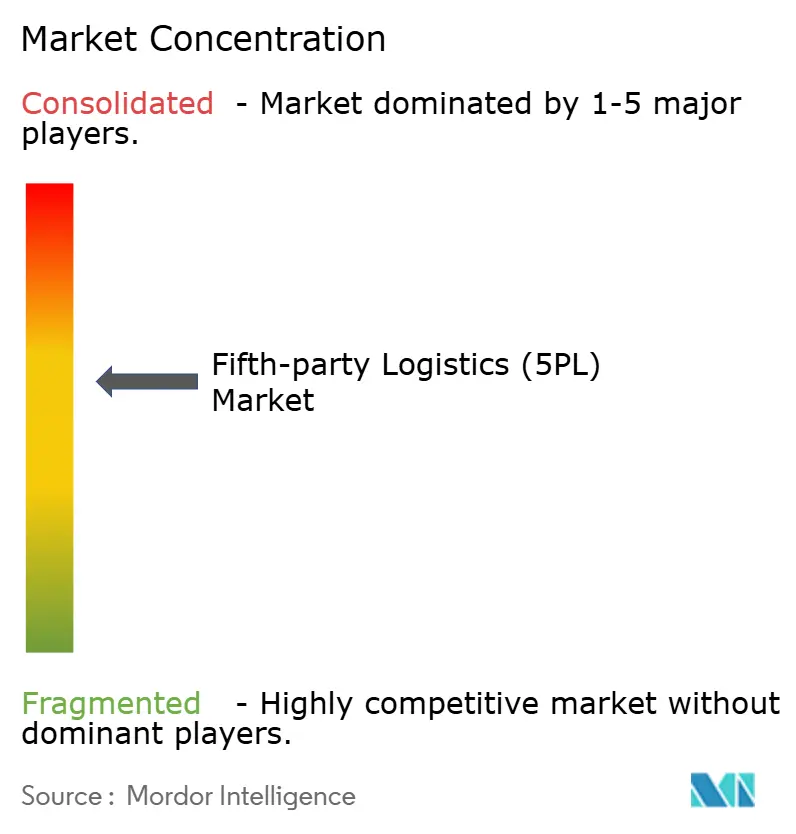

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Quinta Parte (5PL) por Mordor Intelligence

Espera-se que o tamanho do mercado de Logística de Quinta Parte aumente de USD 10,84 bilhões em 2025 para USD 12,06 bilhões em 2026 e atinja USD 19,61 bilhões até 2031, crescendo a um CAGR de 10,21% no período de 2026 a 2031. As marcas diretas ao consumidor estão acelerando a terceirização porque precisam de plataformas unificadas que integrem armazenagem, transporte e tecnologia de formas que a logística terceirizada tradicional não consegue oferecer. A orquestração orientada por tecnologia que combina robótica, rastreabilidade em blockchain e finanças incorporadas está criando relacionamentos duradouros ao reduzir os custos de aquisição de clientes e melhorar o valor vitalício para marcas online. Os provedores de plataformas também estão ganhando espaço junto a pequenas e médias empresas que não dispõem de capital e expertise para construir redes de fulfillment proprietárias. Ao mesmo tempo, mandatos regulatórios como o Passaporte Digital de Produto da União Europeia estão incorporando o blockchain aos fluxos de trabalho logísticos convencionais, elevando o patamar de conformidade para os concorrentes.[1]Comissão Europeia, "Iniciativa do Passaporte Digital de Produto," europa.eu

Principais Conclusões do Relatório

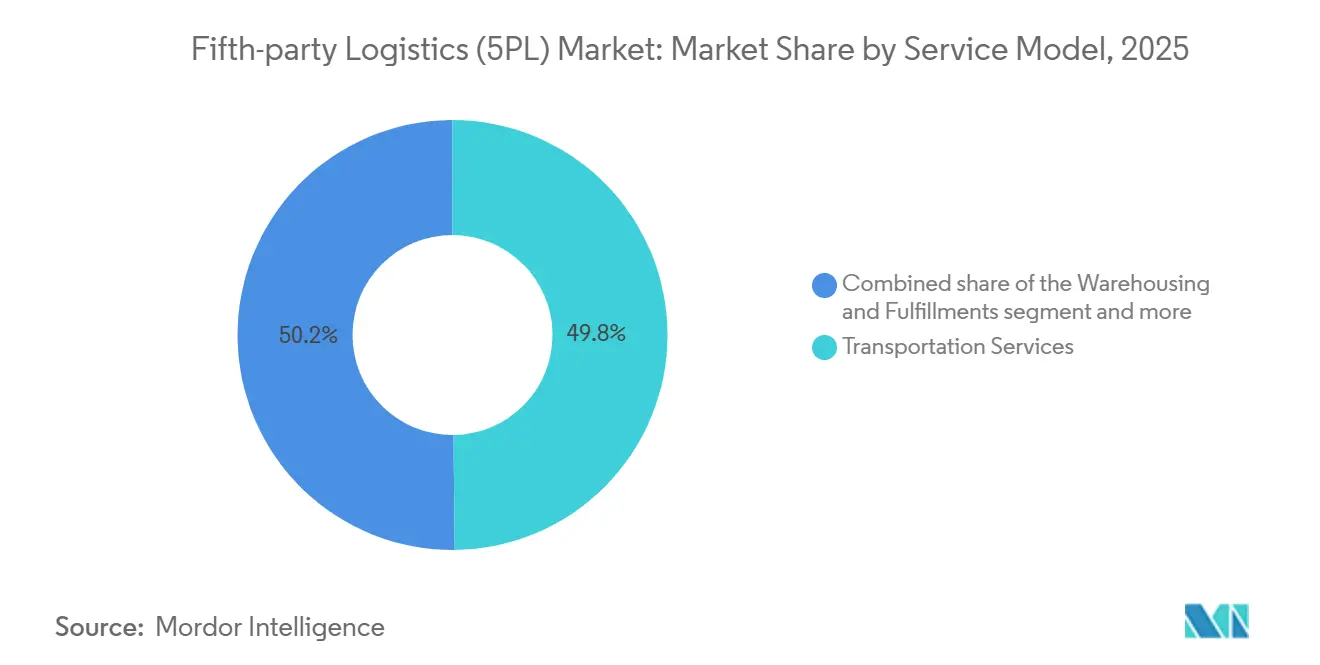

- Por modelo de serviço, os Serviços de Transporte detinham 49,83% da participação do mercado de Logística de Quinta Parte em 2025, enquanto os Serviços de Valor Agregado têm previsão de expansão a um CAGR de 15,59% até 2031.

- Por setor de usuário final, E-commerce e Varejo liderou com 37,97% de participação na receita em 2025; Saúde e Farmácia tem projeção de crescimento a um CAGR de 13,35% até 2031.

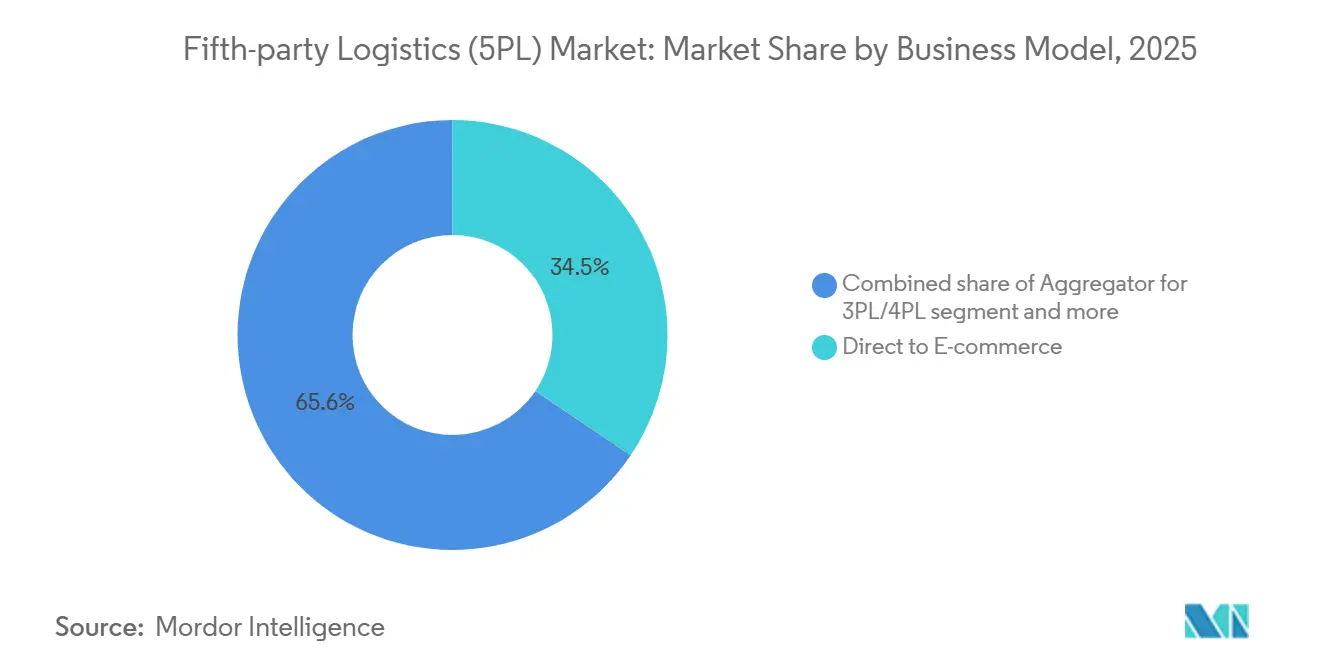

- Por modelo de negócio, a abordagem Direta ao E-commerce representou 34,45% do tamanho do mercado de Logística de Quinta Parte em 2025, enquanto a terceirização baseada em plataforma avança a um CAGR de 17,08% durante 2026-2031.

- Por porte empresarial, as Grandes Empresas capturaram 63,10% da participação do mercado de Logística de Quinta Parte em 2025, mas as Pequenas e Médias Empresas têm previsão de crescimento a um CAGR de 14,03% até 2031.

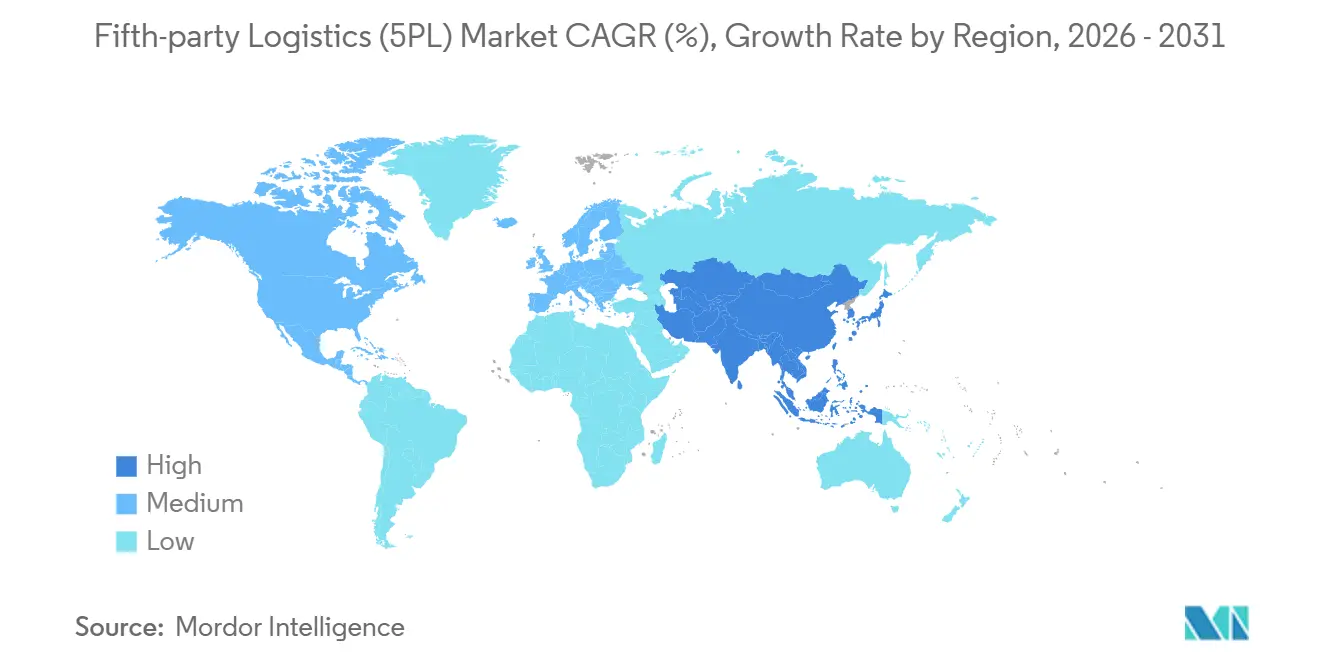

- Por Geografia, a América do Norte comandou 36,72% da receita do mercado em 2025, enquanto a Ásia-Pacífico cresce mais rapidamente a um CAGR de 11,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Logística de Quinta Parte (5PL)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de marcas diretas ao consumidor impulsionando a demanda por fulfillment completo | +2.4% | Global com foco na América do Norte e Europa | Médio prazo (2-4 anos) |

| Maior complexidade de estoque omnicanal no pós-pandemia | +2.0% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Necessidades de resiliência da cadeia de suprimentos em meio a perturbações geopolíticas | +1.8% | Global | Médio prazo (2-4 anos) |

| Robótica como serviço plug-and-play incorporada aos contratos de 5PL | +1.6% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de proveniência em blockchain aumentando o apelo da terceirização | +1.5% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Serviços de finanças incorporadas em plataformas de torre de controle de 5PL | +1.2% | Global, especialmente mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Marcas Diretas ao Consumidor Impulsionando a Demanda por Fulfillment Completo

As marcas nativas digitais estão reformulando as estratégias de compras ao insistir em logística de fonte única que abranja armazenagem, envio e devoluções sob um único contrato. Estudos acadêmicos mostram que os varejistas omnicanal precisam de algoritmos de estoque capazes de atender simultaneamente a lojas físicas, pedidos online e pontos de retirada — uma complexidade que favorece os provedores do mercado de Logística de Quinta Parte. Essas marcas raramente têm escala para construir redes por conta própria, de modo que as soluções de 5PL completas reduzem cronogramas de infraestrutura de vários anos para semanas. A adoção do comércio social na Ásia-Pacífico amplifica ainda mais a demanda por plataformas que integrem pagamentos, visibilidade de estoque e entrega no mesmo dia. O fulfillment superior agora influencia diretamente os custos de aquisição de clientes, tornando as parcerias integradas de 5PL uma alavanca estratégica de marketing.

Maior Complexidade de Estoque Omnicanal no Pós-Pandemia

A pandemia levou os varejistas a operar lojas físicas e canais digitais em paralelo, multiplicando o número de decisões de posicionamento de estoque. Pesquisas confirmam que as empresas precisam sincronizar muitos nós de fulfillment para atingir metas de serviço sem inflar o capital de giro. As ferramentas prontas para uso são inadequadas para equilibrar sazonalidade, promoções e percepção de demanda em tempo real. Os líderes do mercado de Logística de Quinta Parte resolvem isso incorporando mecanismos de aprendizado de máquina em torres de controle que reposicionam mercadorias continuamente. Os varejistas se beneficiam de níveis de serviço mais elevados e estoques de segurança reduzidos, transformando a otimização logística em um impulsionador de margem.

Necessidades de Resiliência da Cadeia de Suprimentos em Meio a Perturbações Geopolíticas

As tensões comerciais e os desastres naturais expuseram riscos no fornecimento de região única. O pensamento de liderança do Fórum Econômico Mundial mostra que as empresas precisam projetar redes capazes de redirecionar com rapidez. Os provedores do mercado de Logística de Quinta Parte pré-contratam capacidade em múltiplas geografias, oferecendo aos clientes opções de contingência sem manter pessoal redundante. As ferramentas de planejamento de cenários comparam custos, prazos de entrega e riscos, elevando os parceiros de 5PL de fornecedores táticos a consultores estratégicos. À medida que o nearshoring cresce, a orquestração flexível é mais importante do que a propriedade de ativos.[2]Fórum Econômico Mundial, "Cadeias de Suprimentos Resilientes," weforum.org

Robótica como Serviço Plug-and-Play Incorporada aos Contratos de 5PL

A robótica como serviço remove os obstáculos de capital para a automação de armazéns. A Locus Robotics reporta 12.000 unidades autônomas em serviço e mais de 3 bilhões de coletas concluídas, sob acordos de pagamento por coleta que alinham o custo ao volume. As plataformas do mercado de Logística de Quinta Parte incorporam esses robôs em contratos mais amplos, otimizando a utilização da frota entre muitos clientes. A integração com sistemas de gestão de armazéns e de mão de obra exige profundidade técnica que os fornecedores gerais de robótica não conseguem oferecer. A automação flexível é especialmente valiosa durante os picos de fim de ano, quando a escassez de mão de obra é aguda.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação intensiva em capital de redes globais de micro-fulfillment | −1.2% | Global, especialmente centros urbanos | Médio prazo (2-4 anos) |

| Volatilidade da capacidade de frete marítimo enfraquecendo a precisão da otimização | −0.9% | Global, rotas transpacíficas e Europa-Ásia | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório sobre viés algorítmico na alocação de transportadoras | −0.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Ônus de conformidade com o ajuste de carbono nas fronteiras para provedores de 5PL | −0.6% | Europa, expandindo mundialmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Intensiva em Capital de Redes Globais de Micro-Fulfillment

A entrega no mesmo dia requer micro-armazéns em áreas urbanas densas, mas os altos preços dos terrenos e o custo dos equipamentos de automação elevam os requisitos de capital além do alcance de participantes menores. A análise de ponto de equilíbrio mostra que a lucratividade depende de alta densidade de pedidos, uma variável incerta em muitas localidades. A segregação de estoque para múltiplos clientes também aumenta os custos indiretos, corroendo as taxas de utilização. Essa economia incentiva a consolidação, pois provedores bem financiados adquirem rivais para garantir locais privilegiados. Os gastos iniciais desaceleram o ritmo de expansão, reduzindo o CAGR geral do setor.

Volatilidade da Capacidade de Frete Marítimo Enfraquecendo a Precisão da Otimização

Os cronogramas de contêineres permanecem erráticos devido a redirecionamentos geopolíticos e restrições climáticas em canais, mantendo o desempenho pontual abaixo dos benchmarks anteriores a 2019. Essas oscilações distorcem os algoritmos de planejamento de demanda dentro das plataformas do mercado de Logística de Quinta Parte. Para manter os níveis de serviço, os provedores mantêm estoque extra ou pagam por frete aéreo, o que eleva os custos. A reotimização em tempo real ajuda, mas a volatilidade persistente limita a precisão que os embarcadores esperam da orquestração orientada por dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Serviço: Migração de Valor para Ofertas Ricas em Tecnologia

Os Serviços de Transporte controlavam 49,83% da participação do mercado de Logística de Quinta Parte em 2025, mas as pressões de comoditização estão redirecionando os gastos para Serviços de Valor Agregado que aceleram a um CAGR de 15,59% até 2031. Os clientes cada vez mais veem o movimento de carga como um requisito básico e concedem contratos com base na capacidade do provedor de entregar consultoria, análise e integração de blockchain em um único pacote. Essa mudança de mix está expandindo o tamanho do mercado de Logística de Quinta Parte para funções consultivas que antes estavam fora dos orçamentos logísticos principais. O transporte rodoviário ainda domina a entrega de última milha porque a densidade de encomendas suporta rotas frequentes, enquanto as ferramentas de otimização multimodal deslocam volumes não urgentes para rotas marítimas para reduzir as pegadas de carbono.

As implantações de robótica como serviço ressaltam essa mudança. Provedores como a DHL integram frotas de robôs móveis autônomos Locus sob arranjos de custo variável, melhorando as taxas de coleta para os embarcadores sem despesas de capital. Os módulos de gestão de estoque incorporam cada vez mais blockchain para atender aos mandatos do Passaporte Digital de Produto na Europa. Essas capacidades aumentam a receita de venda cruzada por cliente e elevam os custos de troca bem acima dos relacionamentos tradicionais baseados em tarifas. À medida que a receita de consultoria e tecnologia cresce mais rapidamente do que a receita de transporte rodoviário, as avaliações de mercado agora dependem da propriedade intelectual e da profundidade da análise de dados.

Por Setor de Usuário Final: A Complexidade da Saúde Impulsiona o Aumento da Terceirização

E-commerce e Varejo manteve 37,97% de participação no mercado de Logística de Quinta Parte em 2025 graças ao impulso direto ao consumidor, mas Saúde e Farmácia tem projeção de crescimento a um CAGR de 13,35%, tornando-o o bloco de usuário final de crescimento mais rápido. Os mandatos de controle de temperatura para vacinas e as regulamentações anticontrafação exigem rastreabilidade total, uma área em que as plataformas de 5PL que combinam blockchain e sensores de Internet das Coisas se destacam. Os varejistas ainda dominam em volume, mas os produtos farmacêuticos geram maior receita por unidade devido às tarefas especializadas de embalagem e conformidade. A convergência do comércio social e das compras por transmissão ao vivo na Ásia-Pacífico aumenta as contagens de encomendas transfronteiriças, reforçando a demanda por documentação aduaneira unificada e automação de pagamento de impostos.

As empresas de Alimentos e Bebidas também gravitam em direção aos provedores do mercado de Logística de Quinta Parte para orquestração de cadeia de frio que alinha o estoque com a demanda flutuante de restaurantes e supermercados. Os fabricantes industriais aproveitam as torres de controle de 5PL para coordenar peças de entrada com produtos acabados de saída, reduzindo os tempos de permanência. Em todos os setores, o fio que une os adotantes é a crescente complexidade da cadeia de suprimentos que pequenas equipes internas não conseguem dominar facilmente.

Por Modelo de Negócio: Plataformas Redefinem os Limites Competitivos

O modelo Direto ao E-commerce entregou 34,45% do tamanho do mercado de Logística de Quinta Parte em 2025, mas a terceirização baseada em plataforma e orientada por tecnologia avança com um CAGR de 17,08% à medida que as empresas migram para a integração com prioridade em API. As arquiteturas de plataforma oferecem aos embarcadores um painel único para reserva de transportadoras, posicionamento de estoque e serviços financeiros. Os módulos de inteligência artificial explicável ajudam essas plataformas a atender às novas regulamentações de equidade sem sacrificar a precisão da otimização. Os agregadores que antes prosperavam na coordenação manual agora enfrentam margens em encolhimento porque a orquestração baseada em código escala melhor do que o número de funcionários.

Os clientes corporativos com necessidades de conformidade incomuns ainda encomendam orquestração personalizada, particularmente para navegar nos relatórios de Ajuste de Carbono nas Fronteiras. No entanto, a economia de infraestrutura compartilhada permite que as plataformas distribuam frotas de robótica e investimentos em micro-armazéns entre centenas de clientes, reduzindo os custos unitários. Os serviços de finanças incorporadas aprofundam o bloqueio ao vincular os fluxos de capital de giro diretamente à visibilidade das remessas. A intensidade competitiva está, portanto, migrando das tarifas de frete para APIs amigáveis ao desenvolvedor e inovação em fintech.[3]John McDowell, "Benefícios do Financiamento da Cadeia de Suprimentos," Banco Federal de Reserva de Atlanta, frbatlanta.org

Por Porte Empresarial: Plataformas Nivelam o Campo de Jogo para PMEs

As Grandes Empresas capturaram 63,10% da participação do mercado de Logística de Quinta Parte em 2025, mas as Pequenas e Médias Empresas (PMEs) têm previsão de expansão a um CAGR de 14,03% até 2031. A robótica como serviço e os modelos de armazém por uso permitem que as PMEs acessem automação que antes era reservada para orçamentos das Fortune 500. As finanças incorporadas nos portais de 5PL reduzem os custos de empréstimo em até 300 pontos base, permitindo que empresas menores financiem a formação de estoque durante os picos de fim de ano. A complexidade de gestão de pedidos omnicanal gerada pela pandemia também afeta mais duramente as PMEs porque elas não dispõem de equipes de ciência de dados, empurrando-as em direção a soluções completas de 5PL.

As grandes corporações ainda desfrutam de descontos por volume e acordos de nível de serviço personalizados. Elas dependem dos parceiros do mercado de Logística de Quinta Parte para o planejamento de cenários geopolíticos e o design de redes multirregionais à medida que se protegem contra perturbações de país único. No entanto, a lacuna de capacidade está se estreitando rapidamente, sugerindo um cenário de mercado mais equilibrado até 2031.

Análise Geográfica

A América do Norte detinha 36,72% da receita do mercado de Logística de Quinta Parte em 2025, sustentada por ecossistemas de e-commerce maduros e adoção antecipada de robótica como serviço, que reduz os custos de entrada na automação para operadores de armazéns. O escrutínio regulatório sobre o viés algorítmico na alocação de transportadoras é mais intenso nos Estados Unidos e no Canadá, levando os principais provedores a incorporar auditorias de equidade e componentes de inteligência artificial explicável em seus mecanismos de roteamento. A proliferação de marcas diretas ao consumidor está adicionando densidade de encomendas que justifica a implantação de micro-fulfillment em cidades secundárias, enquanto as finanças incorporadas em plataformas logísticas ganham espaço entre pequenos vendedores que buscam crédito alternativo.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 11,97% até 2031. Os corredores de e-commerce transfronteiriço que ligam a China, o Sudeste Asiático e a Austrália geram fluxos de encomendas de alta frequência que se beneficiam de desembaraço aduaneiro unificado e recursos de pré-pagamento de impostos. Os subsídios governamentais para a digitalização da cadeia de suprimentos na Índia e na Indonésia incentivam os fabricantes de médio porte a terceirizar a orquestração para as plataformas do mercado de Logística de Quinta Parte. As taxas de congestionamento urbano nas principais cidades chinesas estão levando os operadores de armazéns a adotar robôs móveis autônomos que podem trabalhar em espaços menores, acelerando a adoção de robótica como serviço. As tendências de nearshoring também estimulam investimentos em centros de fulfillment no Vietnã e na Tailândia, à medida que as marcas diversificam o fornecimento de país único.

A Europa mantém crescimento estável impulsionado por regulamentações de sustentabilidade de amplo alcance. O Mecanismo de Ajuste de Carbono nas Fronteiras exige relatórios granulares de emissões, levando os importadores a contratar provedores de 5PL com mecanismos de cálculo certificados. O programa de Passaporte Digital de Produto acelera a implantação de blockchain nas cadeias de suprimentos de moda e eletrônicos. Os provedores que oferecem conformidade integrada mais fulfillment ganham vantagem sobre rivais intensivos em ativos focados exclusivamente no transporte. Embora a América do Sul e o Oriente Médio e África fiquem atrás em infraestrutura, centros urbanos selecionados veem projetos piloto de micro-fulfillment compartilhado, sinalizando potencial de recuperação futura à medida que o capital se torna disponível.

Cenário Competitivo

A concorrência está se intensificando, mas o mercado de Logística de Quinta Parte permanece moderadamente fragmentado, pois os participantes estabelecidos intensivos em ativos atualizam a tecnologia enquanto os entrantes centrados em software escalam por meio de plataformas. Participantes estabelecidos como Kuehne + Nagel e DSV estão incorporando módulos de fintech para fidelizar clientes por meio de soluções de capital de giro anunciadas em 2025. Os nativos de plataforma se diferenciam com bibliotecas de API que conectam carrinhos de compras, sistemas de gestão de pedidos e frotas de robótica em tempo real. Os fluxos de investimento favorecem os provedores que conseguem demonstrar visibilidade de ponta a ponta em vez de ativos de transporte discretos.

As alianças estratégicas se formam em torno da automação. A Nippon Express fez parceria com um fabricante de robótica para criar robôs móveis autônomos específicos para a região, visando implantação em larga escala até 2026. A DHL e a FedEx continuam a expandir os pools compartilhados de robótica como serviço para atingir metas de utilização que justifiquem a precificação por assinatura. Os provedores também estão adquirindo startups de nicho em blockchain para acelerar a prontidão de conformidade com as regras de proveniência europeias. A convergência de logística e finanças está reescrevendo os modelos de avaliação, com investidores recompensando fluxos de receita combinados que incluem empréstimos incorporados.

As dinâmicas regulatórias estão moldando os roteiros de produtos. A Lei de Inteligência Artificial da UE obriga os mecanismos de roteamento a expor a lógica de decisão, levando os fornecedores a construir camadas transparentes de gestão de modelos. Os provedores com fortes credenciais de governança podem oferecer conformidade como serviço, transformando a regulamentação em uma vantagem competitiva. Espera-se consolidação à medida que as demandas de capital para redes de micro-fulfillment aumentam; os 5PLs regionais menores podem sair do mercado ou se fundir para garantir financiamento para expansões de armazéns urbanos.[4]Comissão Europeia, "Estrutura Regulatória da Lei de Inteligência Artificial," europa.eu

Líderes do Setor de Logística de Quinta Parte (5PL)

Kuehne + Nagel International AG

UPS Supply Chain Solutions

C.H. Robinson Worldwide

DHL Supply Chain (DHL Group)

CEVA Logistics (CMA CGM Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A GXO Logistics anunciou a abertura de um novo centro de distribuição no Canadá. Esse movimento aprofunda oficialmente a parceria logística global da empresa com a marca global de joias Pandora, fornecendo orquestração avançada de estoque multilocatário na América do Norte.

- Março de 2026: A DHL Supply Chain anunciou a construção de um centro logístico neutro em carbono de 26.600 metros quadrados em Rheinbach, Alemanha, com previsão de entrada em operação em agosto de 2026. A instalação está sendo construída segundo o "Padrão Ouro" do Conselho Alemão de Construção Sustentável e foi projetada de forma modular para suportar fulfillment de e-commerce altamente automatizado e processos avançados de armazenagem para cadeias de suprimentos empresariais flexíveis.

- Novembro de 2025: A Uber Freight anunciou uma parceria comercial ampliada e investimento estratégico na Better Trucks, uma plataforma de entrega de última milha com prioridade em API. Por meio de integração via API abrangendo mais de 50 plataformas de e-commerce, essa aliança aprimora o ecossistema de "Logística de Ponta a Ponta" da Uber Freight.

- Junho de 2025: A DHL Supply Chain executou um contrato de longo prazo com a Fortum Battery Recycling para desenvolver soluções logísticas de serviço personalizadas para o processamento circular de baterias de veículos elétricos. Este contrato ilustra a orquestração avançada de Parceiro Líder de Logística e 5PL ao deslocar o foco do frete de commodities para a gestão de ativos de ciclo de vida completo.

Escopo do Relatório Global do Mercado de Logística de Quinta Parte (5PL)

| Serviços de Transporte | Rodoviário |

| Aéreo | |

| Marítimo | |

| Multimodal | |

| Armazenagem e Fulfillment | |

| Gestão de Estoque | |

| Serviços de Valor Agregado (tecnologia, análise, consultoria, etc.) |

| E-commerce e Varejo |

| Bens de Consumo Embalados |

| Alimentos e Bebidas (incl. Cadeia de Frio) |

| Saúde e Farmácia |

| Industrial e Manufatura |

| Outros |

| Direto ao E-commerce |

| Agregador/Integrador para 3PL/4PL |

| Orquestração Personalizada da Cadeia de Suprimentos para Empresas |

| Terceirização Baseada em Plataforma e Orientada por Tecnologia |

| Outros (Setor governamental/público, orquestração logística baseada em aliança, eventos/exposições baseados em projetos) |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Modelo de Serviço | Serviços de Transporte | Rodoviário |

| Aéreo | ||

| Marítimo | ||

| Multimodal | ||

| Armazenagem e Fulfillment | ||

| Gestão de Estoque | ||

| Serviços de Valor Agregado (tecnologia, análise, consultoria, etc.) | ||

| Por Setor de Usuário Final | E-commerce e Varejo | |

| Bens de Consumo Embalados | ||

| Alimentos e Bebidas (incl. Cadeia de Frio) | ||

| Saúde e Farmácia | ||

| Industrial e Manufatura | ||

| Outros | ||

| Por Modelo de Negócio / Tipo de Cliente | Direto ao E-commerce | |

| Agregador/Integrador para 3PL/4PL | ||

| Orquestração Personalizada da Cadeia de Suprimentos para Empresas | ||

| Terceirização Baseada em Plataforma e Orientada por Tecnologia | ||

| Outros (Setor governamental/público, orquestração logística baseada em aliança, eventos/exposições baseados em projetos) | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade se espera que o mercado de Logística de Quinta Parte cresça até 2031?

O mercado de Logística de Quinta Parte (5PL) é estimado em USD 12,06 bilhões em 2026 e tem projeção de atingir USD 19,61 bilhões até 2031, crescendo a um CAGR de 10,21% ao longo do período de previsão.

Qual região adicionará a maior receita incremental?

A Ásia-Pacífico lidera em crescimento com um CAGR de 11,97%, impulsionada pelo e-commerce transfronteiriço e pelos programas de digitalização da cadeia de suprimentos.

Por que as marcas diretas ao consumidor estão escolhendo provedores de 5PL?

Elas obtêm acesso completo a armazenagem, transporte, robótica e finanças incorporadas, o que encurta os prazos de lançamento e reduz a complexidade operacional.

O que torna a saúde um segmento de usuário final de alto crescimento?

Regras rígidas de proveniência e necessidades de cadeia de frio levam as empresas farmacêuticas a buscar parceiros de 5PL que integrem rastreamento em blockchain e logística com controle de temperatura.

Como as finanças incorporadas mudam a proposta de valor do 5PL?

A fatoração de faturas e o desconto dinâmico incorporados nas plataformas de torre de controle reduzem os custos de empréstimo dos fornecedores em até 300 pontos base, aprofundando a fidelidade dos clientes.

Quais desafios de conformidade os provedores de 5PL enfrentarão na Europa até 2026?

Eles precisarão atender aos relatórios do Mecanismo de Ajuste de Carbono nas Fronteiras e aderir às regras de transparência da Lei de Inteligência Artificial da UE para algoritmos de otimização.

Página atualizada pela última vez em: