Tamanho e Participação do Mercado de Infraestrutura de Rede de Fibra Óptica para Sistemas de Comunicação de Emergência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura de Rede de Fibra Óptica para Sistemas de Comunicação de Emergência pela Mordor Intelligence

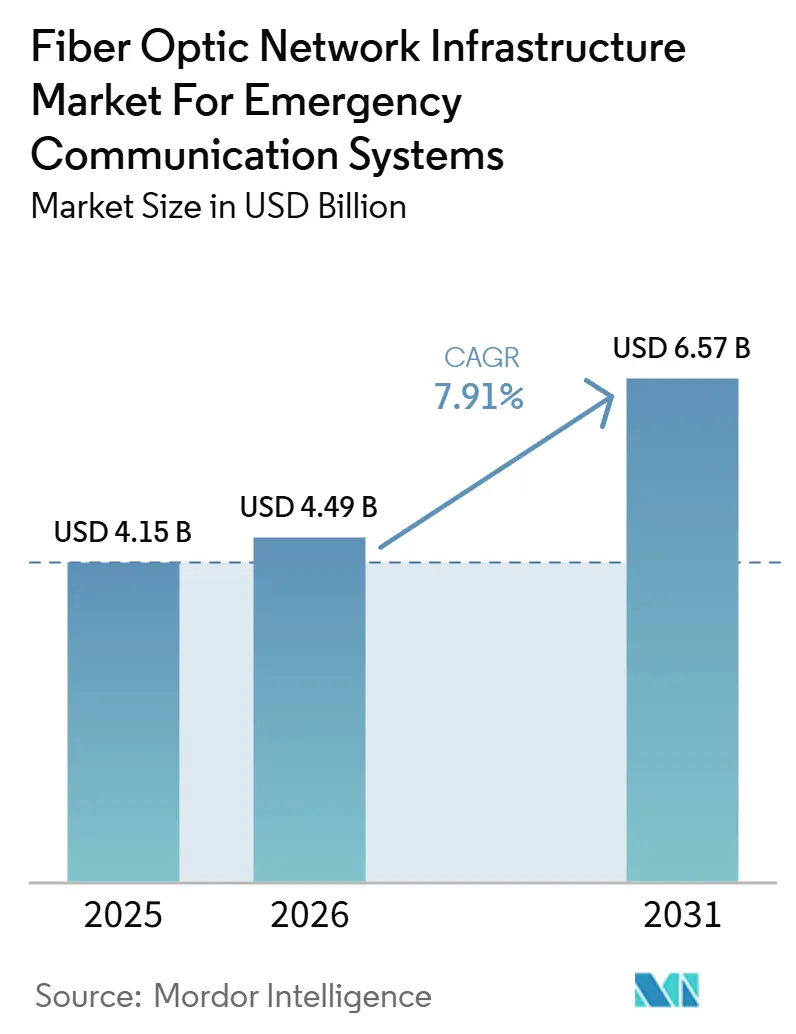

Espera-se que o setor do mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência aumente de 4,15 bilhões de USD em 2025 para 4,49 bilhões de USD em 2026 e atinja 6,57 bilhões de USD até 2031, crescendo a um CAGR de 7,91% ao longo de 2026-2031. O mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência está avançando à medida que os reguladores pressionam as agências a substituir os sistemas de cobre e banda estreita obsoletos por redes ópticas de maior capacidade. As agências também estão descobrindo que um único backbone de fibra pode transportar voz, vídeo e dados de sensores com mais eficiência do que sistemas de comunicação separados, o que apoia planos de modernização mais amplos. Programas de financiamento público na América do Norte, Europa e Ásia-Pacífico estão expandindo o acesso a dutos e o alcance da rede, o que facilita a escalabilidade de implantações dedicadas de emergência. Os fornecedores estão respondendo combinando hardware de transporte, software de gerenciamento e serviços de suporte em ofertas integradas que se alinham com ciclos de aquisição pública plurianuais. Os principais limites permanecem nos custos de obras civis, atrasos no licenciamento, integração de rádio legado e escassez de técnicos, porém esses problemas estão desacelerando a implantação em vez de enfraquecer o argumento de longo prazo para a modernização.

Principais Conclusões do Relatório

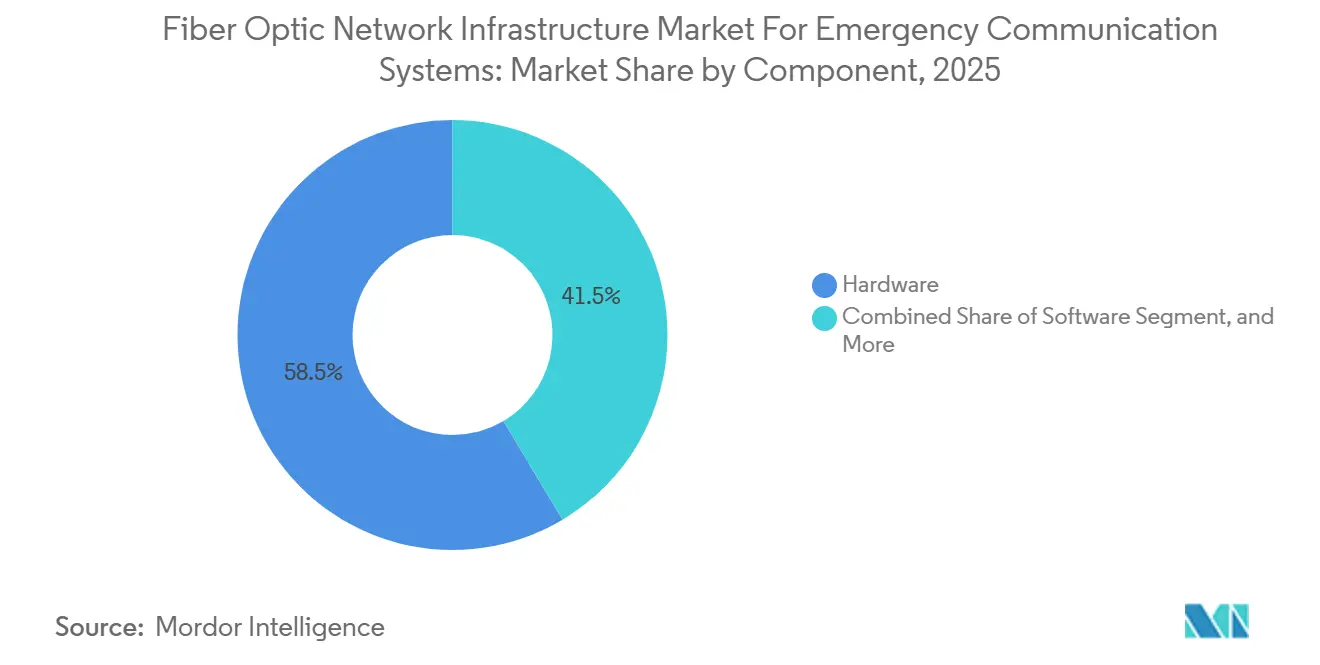

- Por tipo de componente, o hardware detinha 58,54% de participação em 2025, e o software deve expandir a um CAGR de 8,13% até 2031 no mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência.

- Por tipo de fibra e cabo, a fibra monomodo representou 62,69% do mercado em 2025, e a fibra óptica plástica deve expandir a um CAGR de 7,65% até 2031.

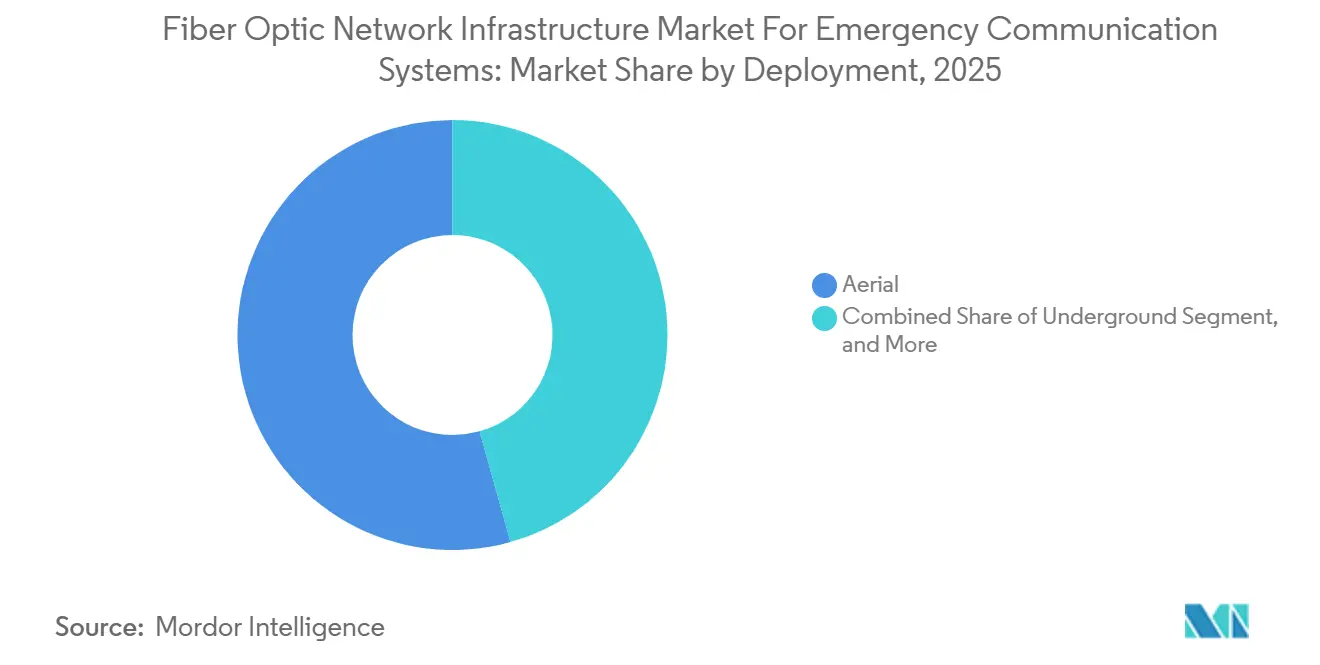

- Por tipo de implantação, a implantação aérea liderou com 54,34% de participação em 2025, e a implantação subaquática deve crescer a um CAGR de 7,32% até 2031.

- Por usuário final, as agências de segurança pública detinham 43,50% de participação em 2025, e os operadores de infraestrutura crítica devem avançar a um CAGR de 8,11% até 2031.

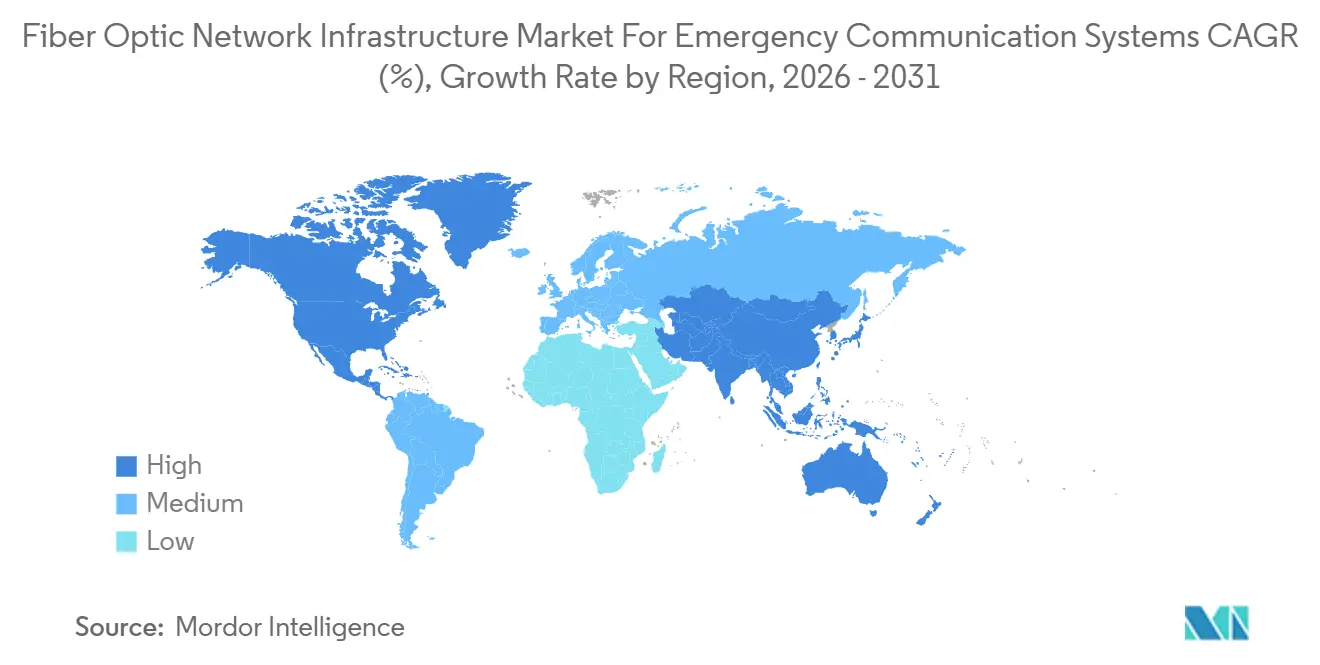

- Por geografia, a América do Norte capturou 35,43% de participação em 2025, e a Ásia-Pacífico deve expandir a um CAGR de 7,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Insights e Tendências do Mercado de Infraestrutura de Rede de Fibra Óptica para Sistemas de Comunicação de Emergência

Crescimento dos Mandatos para Redes de Segurança Pública Resilientes

Os mandatos governamentais estão se traduzindo diretamente em atividade de aquisição em todo o mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência. Em março de 2026, os legisladores dos EUA avançaram com a Lei de Reautorização da Autoridade de Rede para Primeiros Socorristas, e o acordo relacionado com a AT&T adicionou 2 bilhões de USD à rede nacional de banda larga de segurança pública, incluindo 1 bilhão de USD para novas construções de sites, cobertura interna de edifícios e o núcleo 5G dedicado à segurança pública.[1]Autoridade de Rede para Primeiros Socorristas, "Secretário Lutnick e AT&T Concordam com Acordo de 2 Bilhões Beneficiando Primeiros Socorristas e Segurança Pública sob o Contrato FirstNet," FirstNet A Alemanha já opera uma rede de transporte central nacional para agências de segurança pública abrangendo mais de 9.600 km de pares de fibra exclusivos, fornecendo a outros governos um modelo funcional para backbones nacionais seguros. À medida que as políticas evoluem de orientações amplas de resiliência para requisitos de redundância de rede, as decisões de aquisição estão se tornando menos opcionais para as agências públicas. Essa mudança está encurtando os ciclos de decisão e sustentando uma demanda constante em todo o mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência.

Expansão do Backbone de Fibra para Aplicações de Missão Crítica

Os backbones de fibra dedicados para uso de emergência estão impulsionando uma demanda sustentada nas camadas de cabo, transporte óptico e controle do mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência. A Autoridade FirstNet e a AT&T anunciaram em fevereiro de 2024 que planejavam investir mais de 8 bilhões de USD ao longo de 10 anos para migrar a rede para 5G, uma etapa que depende de fronthaul e backhaul de fibra densos.[2]Serviço de Pesquisa do Congresso, "Reautorização da Autoridade de Rede para Primeiros Socorristas e Questões Selecionadas," Congresso Em dezembro de 2025, a NTT East Japan demonstrou o controle automático da camada de transmissão óptica capaz de redirecionar caminhos de comprimento de onda óptico em menos de 10 minutos durante grandes desastres, elevando o referencial de restauração de serviço para esta categoria.[3]Empresa de Telefonia e Telégrafo do Leste do Japão, "Primeira Demonstração Bem-Sucedida no Mundo de Controle Automático da Camada de Transmissão Óptica para Comutação Rápida de Caminhos durante Grandes Desastres," NTT East Japan A demanda atual por fibra monomodo reflete sua adequação aos requisitos de backbone de longo alcance e alta largura de banda que as agências esperam manter em serviço por muitos anos. As implantações comerciais de fibra em projetos de banda larga, serviços públicos e redes inteligentes também estão expandindo o acesso a dutos e servidões para que as redes de emergência possam compartilhá-los posteriormente, reduzindo o custo incremental de circuitos dedicados.

Integração de Fronthaul 5G, Backhaul e Computação de Borda

A expansão do 5G para segurança pública está aumentando o consumo de fibra porque cada nova pequena célula ou localização de borda requer uma camada de transporte confiável na infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência. Uma pesquisa publicada em 2026 confirmou que a multiplexação de rede de transporte óptico suporta a latência determinística e o baixo jitter necessários para o fronthaul 5G de missão crítica, reforçando a fibra sobre rede de transporte óptico como a arquitetura preferida. A Verizon lançou seu Frontline Network Slice de costa a costa em 2025, e esse serviço depende de infraestrutura metropolitana densa em fibra para suportar comunicações prioritárias para primeiros socorristas. A Deutsche Telekom também demonstrou em 2025 uma interface que vinculou comunicações MCx com rádio digital TETRA via 5G, mostrando como a fibra permanece central mesmo à medida que o acesso por rádio evolui.[4]Deutsche Telekom, "Telekom Unifica 5G e Rádio de Serviços de Emergência com T Mission," Deutsche Telekom À medida que as agências adicionam vídeo, dados e voz de missão crítica ao mesmo ambiente de transporte, a fibra está se tornando a camada fixa que suporta tecnologias de acesso em constante mudança.

Crescimento da Infraestrutura de Comando de Emergência em Cidades Inteligentes

Os programas municipais de cidades inteligentes estão criando demanda direta por redes de fibra de comando e controle no mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência. O Ministério de Assuntos Internos e Comunicações do Japão reservou 123,4 bilhões de JPY (865 milhões de USD) em seu orçamento suplementar do exercício fiscal de 2025 para pesquisa e implementação inicial de redes totalmente ópticas de próxima geração, o que reflete o apoio estatal à infraestrutura óptica em serviços de alta prioridade. As redes de comando de emergência municipais geralmente requerem designs em anel e redundância N+1, de modo que o uso de cabo por site aumenta além do que os layouts ponto a ponto exigiriam. Essa escolha de design sustenta a demanda por fibra especializada ao possibilitar longos ciclos de implantação, especialmente onde aplicações de vigilância, endereçamento público e comando convergem em um único backbone. O resultado é um caminho de expansão constante para o mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência em programas urbanos de segurança pública e outros projetos de infraestrutura digital apoiados pelo Estado.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Obras Civis e Direitos de Passagem | -1.4% | Global, mais crítico na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Sistemas de Emergência Legados e Desafios de Integração | -0.9% | Global, concentrado em mercados desenvolvidos com infraestrutura envelhecida | Médio prazo (2-4 anos) |

| Riscos de Cibersegurança e Interoperabilidade | -0.7% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de Instalação, Testes e Manutenção Qualificados | -0.6% | Global, crítico na América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Obras Civis e Direitos de Passagem

As obras civis continuam sendo o principal obstáculo prático à velocidade de implantação no mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência. O estudo anual de custos de 2025 da Associação de Banda Larga por Fibra constatou que a implantação subterrânea mediana atingiu 18,00 USD por pé, a implantação aérea subiu para 8,00 USD por pé, e a mão de obra representou 72% das despesas de implantação subterrânea. O mesmo estudo constatou que os atrasos no licenciamento estenderam os cronogramas dos projetos em 20% em 2025, com alguns projetos atrasados em até 18 meses. Os projetos de grau de emergência frequentemente requerem rotas redundantes fisicamente separadas, o que eleva tanto os custos de servidão quanto a exposição a gargalos de licenciamento. A FCC tomou medidas para melhorar os prazos de fixação em postes em 2025, mas isso beneficia principalmente os projetos aéreos e não aborda o maior ônus de custo em construções subterrâneas urbanas densas. A pressão orçamentária, portanto, provavelmente continuará sendo um obstáculo para o mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência, mesmo que a demanda central permaneça intacta.

Sistemas de Emergência Legados e Desafios de Integração

Os sistemas de rádio TETRA, P25 e analógico legados estão desacelerando os programas de transição em todo o mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência. Esses sistemas ainda transportam tráfego ativo de segurança de vida, portanto as agências não podem interrompê-los durante a migração e frequentemente precisam de longos períodos de operação paralela. Isso eleva o custo do programa e estende os cronogramas de implementação, especialmente em mercados maduros com grandes bases instaladas. Muitas agências também precisam de camadas de middleware ou gateway porque as plataformas mais antigas não se conectam facilmente com arquiteturas nativas de fibra e baseadas em IP. Como resultado, a migração em fases no duto existente é frequentemente mais prática do que a substituição total, mesmo que isso desacelere a modernização no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: A Inteligência de Software Reduz a Vantagem do Hardware

O hardware representou 58,54% do mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência em 2025, pois a implantação física ainda impulsiona a maior parte dos gastos de capital. As agências precisavam de cabos de fibra óptica, amplificadores, multiplexadores, terminais de linha óptica e outros nós centrais para conectar centros de despacho, subestações e locais de campo. Essa liderança refletiu o alto custo de extensão de redes fixas em amplos territórios de serviço, e não a falta de demanda por software. Em muitos programas maduros, a primeira prioridade continuou sendo a expansão física para locais de segurança pública remotos e mal atendidos.

Esse padrão também mostrou que as agências estavam passando de estágios anteriores de planejamento para programas de construção plurianuais em todo o mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência. Os serviços tornaram-se mais importantes dentro desses contratos porque os fornecedores passaram a incluir cada vez mais implantação, integração e suporte ao ciclo de vida junto com o fornecimento de equipamentos. O software deve crescer a um CAGR de 8,13% até 2031, à medida que mais valor se desloca para orquestração de rede, previsão de falhas e gerenciamento de criptografia. As atualizações de NG9-1-1 orientadas por conformidade também estão ampliando a demanda por aplicações que ficam acima da camada de transporte, o que dá ao software um caminho de crescimento mais rápido do que o hardware, mesmo que o hardware permaneça a base maior.

Por Tipo de Fibra e Cabo: Dominância da Fibra Monomodo Encontra Crescimento de Nicho da Fibra Óptica Plástica

A fibra monomodo comandou 62,69% de participação em 2025 porque se adequava às necessidades de longo alcance e alta largura de banda que definem o mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência. Ela continua sendo a opção preferida para links de backbone entre grandes centros de comando, hospitais, nós de retransmissão e outras instalações críticas. Sua baixa atenuação e alto teto de taxa de dados também se alinham com ciclos de aquisição que pressupõem longos períodos de vida útil. A fibra multimodo manteve seu papel em ambientes de curto alcance, como centros de operações de emergência e pontos de atendimento de segurança pública, onde as distâncias são limitadas.

A fibra óptica plástica deve expandir a um CAGR de 7,65% até 2031 porque atende a uma necessidade de instalação diferente dentro do mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência. É bem adequada para sistemas internos de edifícios, postos de bombeiros e equipamentos de comunicação montados em veículos, onde a flexibilidade e a velocidade de instalação importam mais do que a largura de banda máxima. Seu diâmetro de núcleo maior também lida com curvas mais apertadas com mais facilidade do que a fibra de vidro em layouts complexos de edifícios. A norma VDE Leitlinie 0800-730 da Alemanha, que entrou em vigor em fevereiro de 2026, estabeleceu uma estrutura nacional uniforme para instalações de fibra em edifícios de segurança crítica e removeu uma barreira de adoção para tais usos.

Por Tipo de Implantação: Cobertura Aérea Lidera Enquanto Rotas Subaquáticas Adicionam Resiliência

A implantação aérea detinha 54,34% de participação em 2025 porque oferecia a rota de menor custo e mais rápida para ampla cobertura de rede no mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência. Os dados mostraram um custo mediano de implantação aérea de 8,00 USD por pé, em comparação com 18,00 USD por pé para construções subterrâneas, o que explica seu forte papel nas expansões rurais e suburbanas. Os postes de utilidade existentes também encurtaram o tempo de construção onde as redes de segurança pública precisavam de grande alcance geográfico. A implantação subterrânea permaneceu importante em sistemas urbanos onde a exposição a tempestades, requisitos de planejamento e metas de resiliência favoreceram a infraestrutura enterrada.

A implantação subaquática deve crescer a um CAGR de 7,32% até 2031, à medida que cidades costeiras e propensas a desastres precisam cada vez mais de caminhos fisicamente diversos dentro do mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência. As regras de relatório de desastres da FCC elevaram o padrão para rotas robustecidas que possam permanecer funcionais durante grandes interrupções. O planejamento de resiliência do Japão também identificou o desenvolvimento de cabos submarinos como prioridade para manter as comunicações quando os links terrestres falham. A demonstração de redirecionamento óptico em menos de 10 minutos da NTT East Japan reforçou essa necessidade porque opções de rotas diversas tornam o redirecionamento rápido materialmente mais eficaz. Isso tornou as rotas subaquáticas um nicho de crescimento menor, mas estrategicamente importante, no mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência.

Por Usuário Final: Agências de Segurança Pública Lideram Enquanto a Infraestrutura Crítica Escala Mais Rapidamente

As agências de segurança pública representaram 43,50% de participação em 2025 porque continuaram sendo os principais compradores institucionais no mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência. Polícia, bombeiros, serviços médicos de emergência e pontos de atendimento de segurança pública requerem tempo de atividade extremamente alto e, portanto, precisam de topologia em anel, diversidade de caminhos e comutação automática de proteção. Esses padrões de design aumentam o uso de fibra por local conectado e sustentam ciclos de substituição constantes de longo prazo. As empresas também representam uma base de clientes significativa à medida que os sistemas de emergência de campus e as redes de continuidade avançam em direção a padrões de maior confiabilidade.

Os operadores de infraestrutura crítica devem crescer a um CAGR de 8,11% até 2031, tornando-os o grupo de usuários finais de escalonamento mais rápido no mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência. A pressão regulatória sobre serviços públicos, sistemas de transporte, ativos hídricos e instalações financeiras está aumentando a demanda por backbones de comunicação robustecidos. A Motorola Solutions e a Nokia anunciaram em setembro de 2025 que estavam desenvolvendo uma rede de comunicações táticas em contêiner para agências de defesa do Reino Unido, combinando infraestrutura TETRA implantável com o rádio 5G AirScale e transporte óptico da Nokia. O Instituto Nacional de Tecnologia da Informação e Comunicações do Japão também iniciou desenvolvimento colaborativo vinculado ao NerveNet em abril de 2026 para ajudar as agências municipais a manter comunicações seguras durante interrupções. Esses exemplos mostram que usuários de defesa e infraestrutura estão elevando os níveis de especificação além da linha de base civil, o que sustenta uma expansão mais rápida nesta parte do mercado.

Análise Geográfica

A América do Norte detinha 35,43% do mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência em 2025, tornando-a a maior base regional. Os Estados Unidos lideraram essa posição por meio do programa FirstNet, que continua sendo o maior esforço dedicado de banda larga de segurança pública no mercado. Em março de 2026, o FirstNet e a AT&T adicionaram 2 bilhões de USD em valor ao programa de rede, incluindo 1 bilhão de USD vinculado a novas construções de sites, cobertura interna de edifícios e o núcleo 5G dedicado à segurança pública. O Canadá também forneceu um modelo prático por meio do piloto de Ontário, demonstrando que um núcleo móvel comercial baseado em fibra poderia atender aos requisitos de qualidade de serviço de segurança pública.

A Europa permaneceu uma parte madura, mas ainda ativa, do mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência. Alemanha, Reino Unido, França e Escandinávia continuaram liderando a implantação de fibra de emergência, enquanto os mercados do Sul e Leste Europeu permaneceram em estágios anteriores de construção. A Rede de Serviços de Emergência do Reino Unido continuou a sustentar a demanda por transporte óptico, e a colaboração de comunicações táticas de 2025 entre Motorola Solutions e Nokia para agências de defesa do Reino Unido demonstrou como TETRA, 5G e fibra são integrados em uma única arquitetura. As diretrizes de coordenação de obras civis do BEREC de 2025 sob a Lei de Infraestrutura Gigabit também apoiaram menor atrito de implantação nos estados membros.

A Ásia-Pacífico deve expandir a um CAGR de 7,98% até 2031, o que lhe confere o caminho de crescimento mais rápido no mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência. A região está vendo uma digitalização ativa de segurança pública na Índia, China, Austrália, Japão e Coreia do Sul, apoiada tanto por programas nacionais quanto por atualizações de redes locais. O Japão apoiou essa direção com 123,4 bilhões de JPY (865 milhões de USD) em suporte ao orçamento suplementar do exercício fiscal de 2025 para desenvolvimento e implementação inicial de redes totalmente ópticas de próxima geração. A Austrália também demonstrou impulso de investimento em rede do setor privado quando a Vocus anunciou uma rota de fibra de longa distância em duto de 500 milhões de AUD (344,5 milhões de USD) entre Sydney e Melbourne, com comunicações de emergência identificadas como um caso de uso central. A América do Sul e o Oriente Médio e África permaneceram regiões em estágio inicial, mas a urgência em torno de comunicações estatais resilientes estava aumentando, o que aponta para um papel futuro maior no mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência.

Cenário Competitivo

O mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência é moderadamente concentrado, com um grupo líder de fornecedores ativos em cabo, equipamentos de transporte óptico e sistemas de rede. Motorola Solutions, Inc., Honeywell International Inc., Siemens AG, Johnson Controls International plc e Eaton Corporation plc formaram a principal camada de hardware, enquanto Everbridge e BlackBerry competiram mais diretamente em software de comunicação de emergência e integração de aplicações. Essa divisão ainda é útil, mas a fronteira está se estreitando à medida que os compradores preferem cada vez mais soluções integradas em vez de produtos pontuais separados. O mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência está, portanto, avançando em direção a ofertas agrupadas que combinam transporte, gerenciamento, análise e serviços de suporte em uma única estrutura contratual.

Os movimentos estratégicos em 2025 e 2026 mostraram que os fornecedores buscavam expandir seus papéis dentro do mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência. A Prysmian firmou uma parceria de produção de longo prazo com a Relativity Networks em março de 2025 para fibra óptica de núcleo oco e cabo, um movimento voltado para casos de uso de latência ultrabaixa com requisitos técnicos premium. A Motorola Solutions e a Nokia também anunciaram uma rede de comunicações táticas em contêiner de próxima geração para agências de defesa do Reino Unido em setembro de 2025, que combinou infraestrutura de rádio implantável com backhaul óptico. A Nokia fez parceria separadamente com a Leonardo em 2025 para fornecer redes sem fio privadas de missão crítica para segurança pública e infraestruturas críticas, reforçando o movimento em direção a ofertas de plataforma mais amplas em torno de conectividade segura. Essas ações mostraram que os fornecedores estavam competindo em profundidade de integração tanto quanto em desempenho de hardware independente.

O espaço aberto permanece mais forte em áreas onde o mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência ainda carece de muitos provedores de pilha completa. A implantação subaquática é um exemplo porque poucos fornecedores combinam instalação submarina, conectores robustecidos e redundância de grau de emergência em uma única oferta. A capacidade de conformidade também está se tornando um fator competitivo à medida que as agências atribuem mais valor a arquiteturas de rede que suportam relatórios de resiliência e restauração rápida. Os fornecedores que conseguem conectar transporte óptico, funções NG9-1-1 e implantação tática ou temporária em campo estão melhor posicionados para ganhar projetos de múltiplas camadas. Isso mantém a competição ativa, mesmo que os nomes líderes ainda carreguem peso claro em todo o mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência.

Líderes do Mercado de Infraestrutura de Rede de Fibra Óptica para Sistemas de Comunicação de Emergência

Motorola Solutions, Inc.

Honeywell International Inc.

Siemens AG

Johnson Controls International plc

Eaton Corporation plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Comtech Telecommunications Corp. apresentou o Allerium Coral, uma capacidade NG9-1-1 nativa de rede que estende as Redes IP de Serviços de Emergência além do transporte para suportar coordenação de informações segura e baseada em padrões em todo o ecossistema de segurança pública, incluindo primeiros socorristas, prestadores de saúde e centros de despacho, avançando o mercado de software NG9-1-1 da camada de fibra.

- Março de 2026: A NTIA dos EUA e a AT&T garantiram 2 bilhões de USD adicionais em valor para a Rede Nacional de Banda Larga de Segurança Pública FirstNet, aproximadamente 1 bilhão de USD em economias de custo realocadas para investimento em rede e aproximadamente 1 bilhão de USD em novas melhorias de rede e cobertura orientadas por usuários de segurança pública, incluindo a construção acelerada do Núcleo 5G Dedicado à Segurança Pública.

- Setembro de 2025: A Motorola Solutions e a Nokia anunciaram uma colaboração estratégica para fornecer uma rede de comunicações táticas em contêiner de próxima geração para agências de defesa do Reino Unido, combinando a infraestrutura TETRA implantável da Motorola Solutions com o portfólio de rádio 5G AirScale da Nokia, uma integração que requer backhaul óptico dedicado.

Escopo do Relatório sobre o Mercado de Infraestrutura de Rede de Fibra Óptica para Sistemas de Comunicação de Emergência

O Relatório do Mercado de Infraestrutura de Rede de Fibra Óptica para Sistemas de Comunicação de Emergência é Segmentado por Componente (Hardware, Software e Serviços), Tipo de Fibra e Cabo (Fibra Monomodo, Fibra Multimodo e Fibra Óptica Plástica), Implantação (Subterrânea, Aérea e Subaquática), Usuário Final (Agências de Segurança Pública, Operadores de Infraestrutura Crítica, Empresas, Militares e Defesa e Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Fibra Monomodo |

| Fibra Multimodo |

| Fibra Óptica Plástica |

| Subterrânea |

| Aérea |

| Subaquática |

| Agências de Segurança Pública |

| Operadores de Infraestrutura Crítica |

| Empresas |

| Militares e Defesa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Fibra e Cabo | Fibra Monomodo | ||

| Fibra Multimodo | |||

| Fibra Óptica Plástica | |||

| Por Tipo de Implantação | Subterrânea | ||

| Aérea | |||

| Subaquática | |||

| Por Usuário Final | Agências de Segurança Pública | ||

| Operadores de Infraestrutura Crítica | |||

| Empresas | |||

| Militares e Defesa | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a previsão para o mercado de infraestrutura de rede de fibra óptica para sistemas de comunicação de emergência?

O setor estava em 4,15 bilhões de USD em 2025, está em 4,49 bilhões de USD em 2026 e deve atingir 6,57 bilhões de USD até 2031 a um CAGR de 7,91%.

Qual categoria de componente lidera a demanda hoje?

O hardware lidera com 58,54% de participação em 2025 porque a maior parte dos gastos ainda vai para cabos, equipamentos de transporte óptico e nós físicos de rede.

Qual componente está se expandindo mais rapidamente até 2031?

O software está crescendo mais rapidamente a um CAGR de 8,13% à medida que as agências adicionam gerenciamento de rede, previsão de falhas e aplicações de comunicações seguras sobre o backbone de fibra.

Por que a fibra monomodo é dominante nas comunicações de emergência?

A fibra monomodo detinha 62,69% de participação em 2025 porque suporta requisitos de longo alcance, alta largura de banda e longa vida útil para links de backbone entre locais críticos.

Qual modelo de implantação está apresentando o crescimento de longo prazo mais forte?

A implantação subaquática deve crescer a um CAGR de 7,32% à medida que áreas costeiras e propensas a desastres adicionam rotas diversas que podem manter o tráfego em movimento quando os links terrestres falham.

Quais regiões estão definindo o ritmo de adoção?

A América do Norte liderou com 35,43% de participação em 2025 por causa do FirstNet, enquanto a Ásia-Pacífico está crescendo mais rapidamente a um CAGR de 7,98% até 2031 à medida que os programas de digitalização de segurança pública se expandem.

Página atualizada pela última vez em: