Tamanho e Participação do Mercado de Fibra Óptica para Redes de Comunicação de Defesa e Campo de Batalha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.01% CAGR |

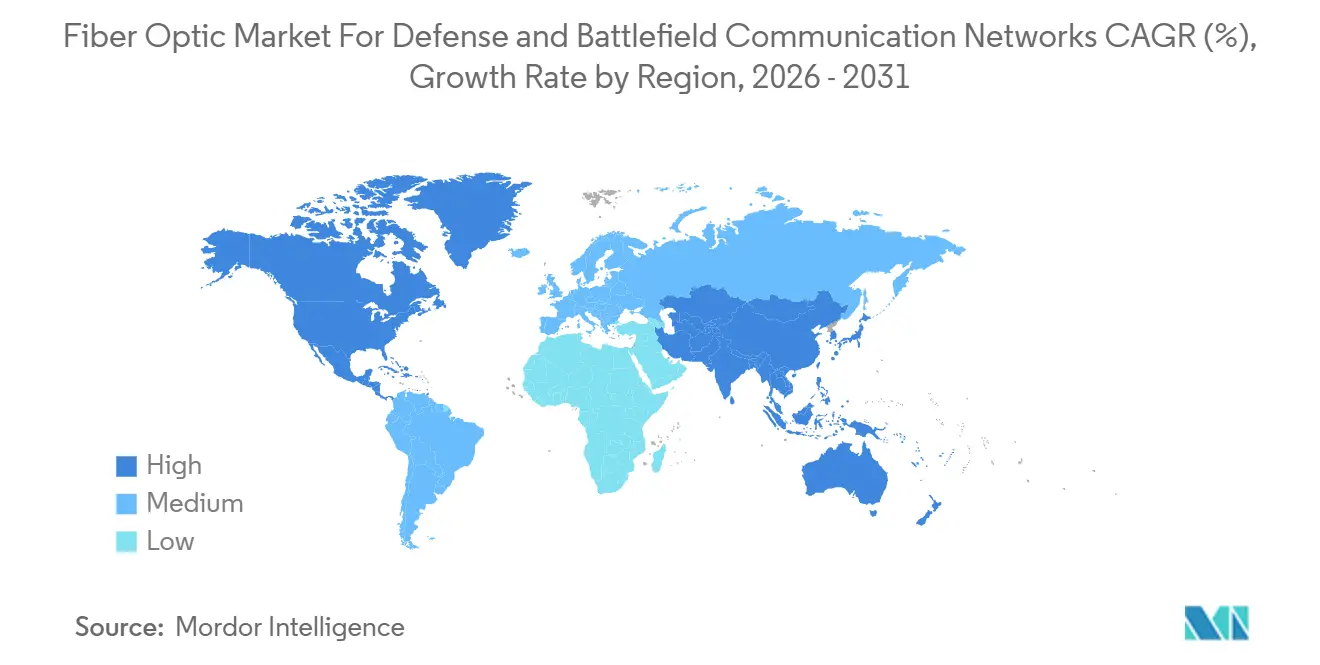

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

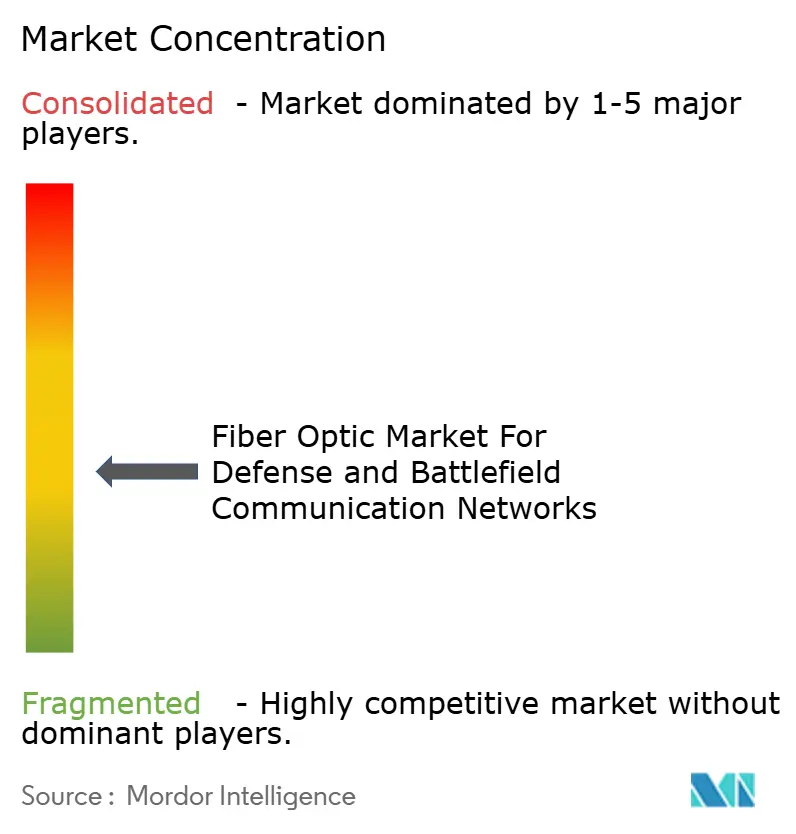

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fibra Óptica para Redes de Comunicação de Defesa e Campo de Batalha por Mordor Intelligence

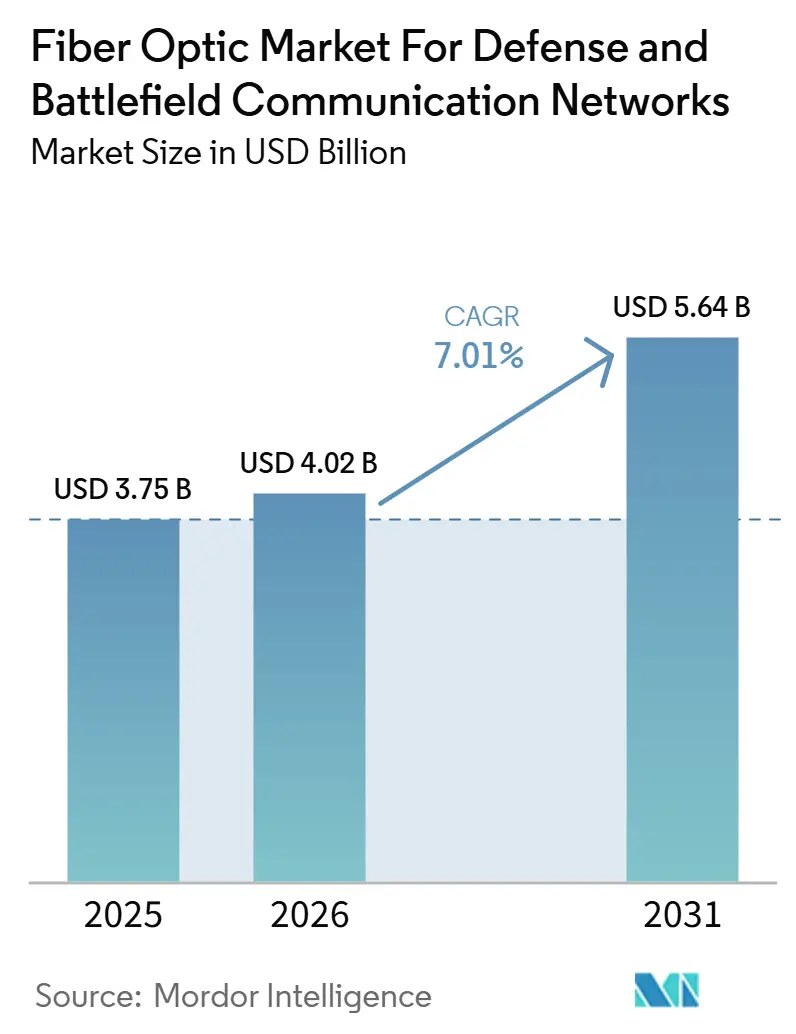

Espera-se que o mercado de fibra óptica para redes de comunicação de defesa e campo de batalha aumente de 3,75 bilhões USD em 2025 para 4,02 bilhões USD em 2026 e atinja 5,64 bilhões USD até 2031, crescendo a um CAGR de 7,01% ao longo de 2026-2031. A demanda está aumentando porque as redes militares agora precisam de links seguros e de alta capacidade que possam lidar com operações habilitadas por inteligência artificial, computação de borda e estruturas de comando multidomínio sem as limitações de desempenho dos sistemas de cobre legados. A mudança também está ligada à forma como as forças armadas estão reconstruindo as camadas de transporte para a guerra centrada em rede, onde a integridade dos dados, a baixa latência e a resiliência eletromagnética são importantes em instalações fixas, plataformas móveis e posições avançadas. As decisões de aquisição são cada vez mais moldadas por uma estrutura competitiva de duas camadas, onde fabricantes qualificados de cabos e componentes competem em termos de robustez e certificação, enquanto os integradores de sistemas competem na execução de programas e na entrega em nível de plataforma. A concentração da cadeia de suprimentos em materiais especiais e a capacidade limitada de reparo em campo ainda retardam a adoção em alguns programas, especialmente onde conjuntos robustecidos e pessoal treinado em emenda são difíceis de escalar. Mesmo com essas restrições, o mercado de fibra óptica para redes de comunicação de defesa e campo de batalha continua a ganhar terreno porque a infraestrutura óptica segura é difícil de substituir em ambientes operacionais contestados.

Principais Conclusões do Relatório

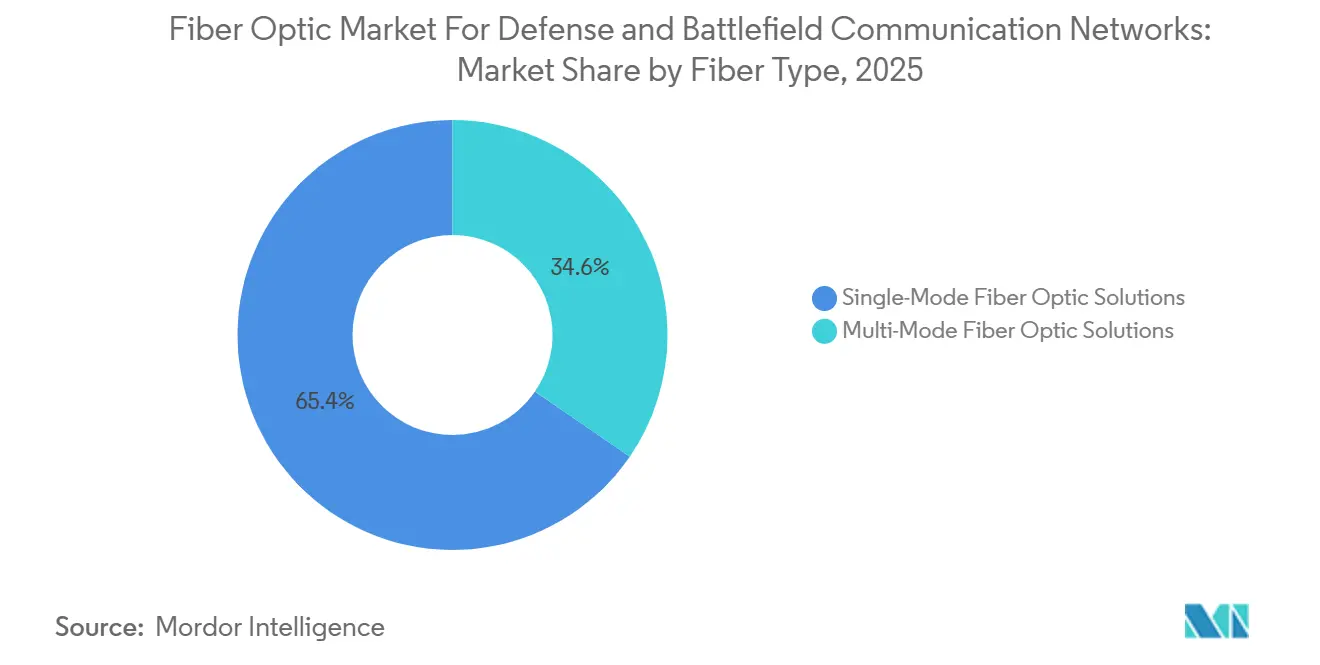

- Por tipo de fibra, as soluções monomodo detinham 65,43% de participação do mercado de fibra óptica para redes de comunicação de defesa e campo de batalha em 2025, enquanto as soluções multimodo devem se expandir a um CAGR de 7,34% até 2031.

- Por arquitetura de produto, os cabos de fibra óptica blindados representaram 54,67% da participação de mercado em 2025, enquanto os conjuntos de fibra de campo tático devem crescer a um CAGR de 7,12% até 2031.

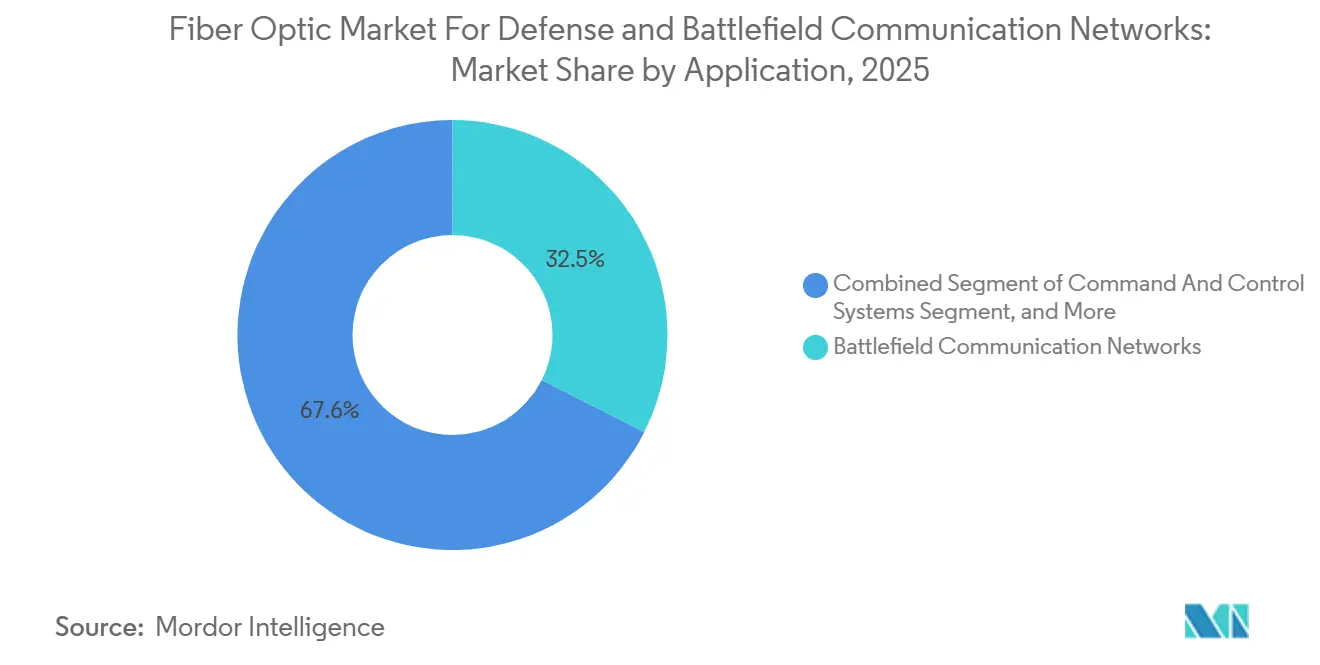

- Por aplicação, as redes de comunicação de campo de batalha capturaram 32,45% de participação em 2025, enquanto as redes de ISR devem avançar a um CAGR de 7,87% até 2031.

- Por plataforma, as plataformas terrestres detinham 37,89% de participação em 2025, enquanto as redes de defesa habilitadas pelo espaço devem se expandir a um CAGR de 8,12% até 2031.

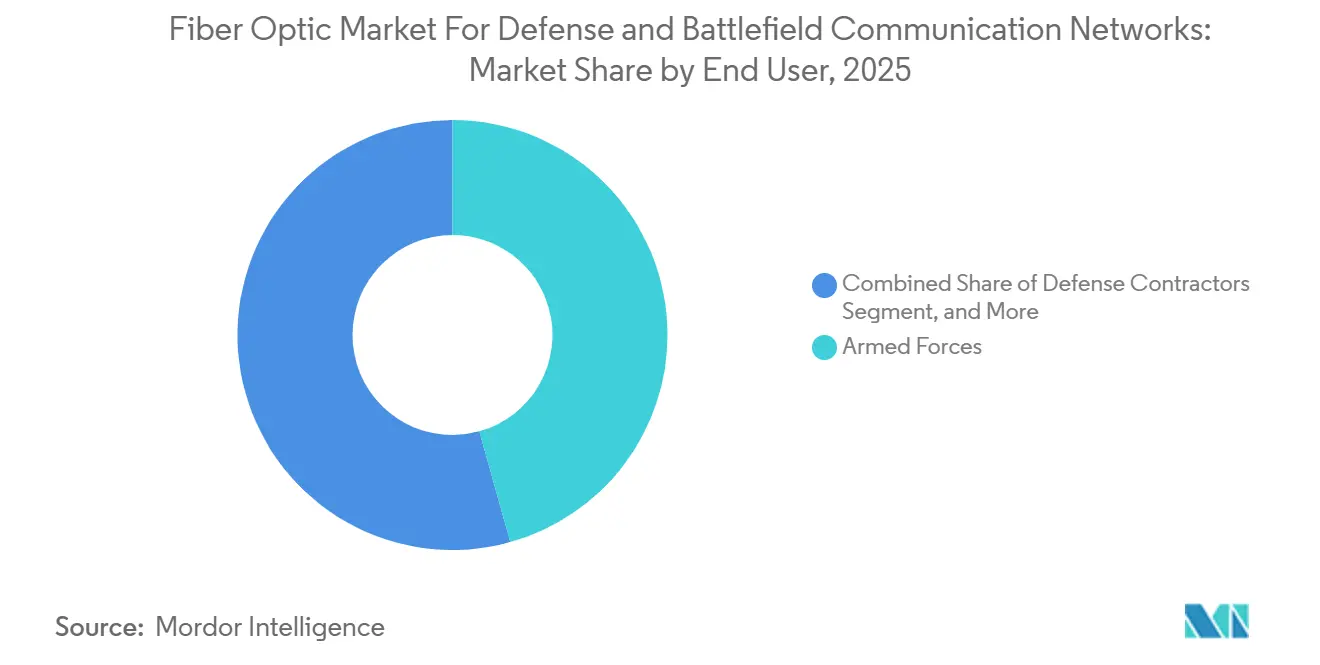

- Por usuário final, as forças armadas representaram 45,67% de participação em 2025, enquanto os contratantes de defesa devem crescer a um CAGR de 8,34% até 2031.

- Por geografia, a América do Norte detinha 36,78% de participação do mercado de fibra óptica para redes de comunicação de defesa e campo de batalha em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 8,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Insights e Tendências do Mercado de Fibra Óptica para Redes de Comunicação de Defesa e Campo de Batalha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Comunicação de Defesa Segura e de Baixa Latência | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Modernização da Infraestrutura de Backbone C4ISR | +1.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Imunidade a Interferências Eletromagnéticas em Relação ao Cobre e RF | +1.3% | Global, com Ásia-Pacífico e Oriente Médio e África como principais teatros | Curto prazo (≤ 2 anos) |

| Maior Taxa de Transferência de Dados para Plataformas com Alta Densidade de Sensores | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento em Redes Táticas para Operações Multidomínio | +0.7% | Global, com repercussão em todas as regiões | Longo prazo (≥ 4 anos) |

| Adoção de Fibra Robustecida para Ambientes Operacionais Severos | +0.5% | Oriente Médio e África, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Comunicação Segura e de Baixa Latência em Redes de Defesa

O transporte óptico seguro está se tornando um requisito central porque os sistemas de comando agora dependem de movimentação de dados mais rápida e limpa em áreas operacionais contestadas. O mercado de fibra óptica para redes de comunicação de defesa e campo de batalha se beneficia dessa mudança porque o transporte criptografado, a baixa latência e o monitoramento da camada física são agora tratados como requisitos de missão, e não como atualizações opcionais. Os sistemas de fibra modernos podem transportar múltiplos fluxos de dados criptografados em um único fio por meio de multiplexação por divisão de comprimento de onda denso, e os recursos de detecção distribuída também podem ajudar a detectar interferências físicas na linha. A construção de transporte na região do Indo-Pacífico descrita no material de origem também mostra que a geografia estratégica está impulsionando a aquisição de backbone, e não apenas ciclos rotineiros de atualização de rede.[1]Scott Barnett, "O Futuro da Fibra do Pentágono, Como as Redes do DoD Correm para Atender às Novas Demandas," Breaking Defense Isso é importante porque os ciclos de sensor para atirador exigem desempenho de latência mais rigoroso do que o tráfego empresarial padrão, portanto, os programas militares precisam de camadas físicas robustecidas que as especificações comerciais não abordam completamente. Essa lacuna mantém o mercado de fibra óptica para redes de comunicação de defesa e campo de batalha vinculado a um canal de aquisição distinto com barreiras de entrada mais altas e ciclos de qualificação mais longos.

Modernização da Infraestrutura de Backbone C4ISR

A modernização do C4ISR é um forte impulsionador de demanda porque as arquiteturas táticas legadas não foram construídas para o volume e a velocidade da troca de dados militares atual. A solicitação do Exército dos EUA para o FY2027 para Comando e Controle de Próxima Geração e o programa C2NOW marca uma clara mudança em relação às estruturas WIN-T legadas que dependiam mais fortemente de cobre e backhaul via satélite. No material de origem, esse programa é importante porque a distribuição óptica está sendo projetada na camada de transporte desde o início, em vez de ser adicionada posteriormente como solução alternativa. O mercado de fibra óptica para redes de comunicação de defesa e campo de batalha também é apoiado por requisitos de conformidade mais amplos, pois os caminhos de transmissão física agora enfrentam maior escrutínio sob padrões de segurança cibernética e garantia de fornecimento. Isso expande o espaço endereçável para conjuntos certificados, conectores e sistemas de cabos além das listas de programas de registro mais antigas. Também favorece fornecedores que podem combinar profundidade de qualificação com consistência de produção de longo prazo ao longo de vários anos de programa.

Imunidade a Interferências Eletromagnéticas em Ambientes Contestados

A resiliência eletromagnética continua sendo uma das razões técnicas mais claras para escolher fibra em vez de cobre e links de radiofrequência em sistemas militares. Os links de fibra óptica são inerentemente resistentes aos efeitos de pulso eletromagnético e interferência, razão pela qual são cada vez mais usados para fiação intra-plataforma em sistemas blindados, navais e aerotransportados. Uma pesquisa publicada na revista Photonics em 2025 mostrou que arquiteturas de fibra multinúcleo para links fotônicos de micro-ondas alcançaram 27 dB de supressão de distorção de intermodulação de terceira ordem e um piso de ruído de -167 dBm/Hz a 5 MHz, suportando maior fidelidade de sinal sob condições de interferência intensa.[2]Jian Li, "Links Fotônicos de Micro-ondas de Alta Fidelidade e Longo Alcance com OPLLs Compostos e Fibra Multinúcleo para Sistemas Seguros de Comando e Controle em Ambientes Contestados," Photonics A relevância para o campo de batalha é mais ampla do que um único tipo de plataforma, pois a mesma imunidade se aplica a links de comando, transporte de radar, sincronização de guerra eletrônica e sistemas não tripulados com cabo de ancoragem. O material de origem também conecta essa tendência ao uso de drones de fibra óptica e cabos táticos de ancoragem, onde a dependência de radiofrequência cria uma vulnerabilidade visível em ambientes contestados. Isso confere ao mercado de fibra óptica para redes de comunicação de defesa e campo de batalha uma vantagem estrutural que os impulsionadores de demanda de telecomunicações comerciais não conseguem replicar.

Maior Taxa de Transferência de Dados para Plataformas de Defesa com Alta Densidade de Sensores

As plataformas militares modernas agora carregam radar, lidar, inteligência eletrônica, imageamento hiperespectral e outras cargas de sensores, criando pressão sustentada sobre a capacidade de transporte. O prêmio da Força Aérea dos EUA vinculado ao programa ABMS Digital Infrastructure Network Developer incluiu explicitamente redes de transporte óptico escaláveis e resilientes para distribuição de dados entre domínios em ambientes fixos, móveis e de borda. Isso é importante porque o problema de taxa de transferência não se limita às rotas de backbone; também afeta nós táticos, sistemas remotos e interiores de plataformas onde a fusão de sensores se tornou padrão. A L3Harris expandiu a capacidade de enrolamento de pacotes de fibra ao longo de 2025 e 2026 para apoiar programas de veículos de superfície e subaquáticos não tripulados, demonstrando como as operações com cabo de ancoragem de alta largura de banda estão passando de demanda de nicho para uma base de programa repetível.[3]L3Harris Technologies, "Linha de Vida Imune a Interferências, Cabos de Ancoragem de Fibra Óptica da L3Harris Mantêm os Combatentes Conectados," Sala de Imprensa da L3Harris O mercado de fibra óptica para redes de comunicação de defesa e campo de batalha se beneficia porque esses sistemas com alta carga de carga útil precisam de capacidade confiável com baixa latência e risco reduzido de interceptação. O resultado é uma demanda mais forte por transporte óptico que ainda possa funcionar em condições operacionais degradadas, o que é um padrão que os sistemas comerciais não foram projetados para atender.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Robustecimento, Qualificação e Ciclo de Vida | -0.9% | América do Norte e Europa, com o maior nível de qualificação | Longo prazo (≥ 4 anos) |

| Complexidade de Reparo em Campo e Dependência de Técnicos Especializados | -0.5% | Global, especialmente em teatros remotos na Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Vulnerabilidade das Cadeias de Suprimentos para Componentes Especiais | -0.3% | Global, concentrado nos canais de fornecimento EUA-China | Médio prazo (2-4 anos) |

| Ciclos de Aquisição Vinculados aos Ciclos de Orçamento de Defesa | -0.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Robustecimento, Qualificação e Ciclo de Vida

Os custos de qualificação e ciclo de vida continuam sendo restrições significativas porque os conjuntos de fibra de grau de defesa devem atender a padrões ambientais e de desempenho mais rigorosos do que os sistemas de cabos comerciais. O material de origem observa que a qualificação MIL-STD-810H pode levar de 12 a 24 meses e pode custar vários milhões de dólares por configuração de cabo, o que limita quantos fornecedores podem entrar ou permanecer ativos nos canais de defesa aprovados. Esse ônus de custo persiste após a aprovação inicial porque mudanças nos materiais ou métodos de fabricação podem desencadear outra rodada de validação. O efeito prático é que os compradores frequentemente se mantêm com fornecedores já qualificados, mesmo quando uma concorrência mais ampla poderia reduzir custos ou encurtar os prazos de entrega. O mercado de fibra óptica para redes de comunicação de defesa e campo de batalha, portanto, cresce dentro de uma estrutura de fornecimento onde a aprovação técnica é lenta e onde os preços permanecem elevados para plataformas de longo serviço. Isso também explica por que o mercado permanece apenas moderadamente consolidado em vez de totalmente aberto, uma vez que a profundidade de qualificação tem tanto peso quanto a escala de fabricação.

Complexidade de Reparo em Campo e Dependência de Técnicos Especializados

O reparo em campo é outra restrição porque a fibra de grau militar não pode ser reparada tão facilmente quanto o cobre em condições operacionais severas ou sensíveis ao tempo. A emenda por fusão em campo exige ferramentas especializadas, manuseio controlado e pessoal treinado, e esses requisitos não estão distribuídos uniformemente entre as unidades militares ou parceiros de coalizão. O problema se torna mais sério em plataformas aerotransportadas e navais, onde o acesso às passagens de cabos frequentemente requer desmontagem parcial e mais tempo do que as equipes de campo podem dispensar. Os conjuntos de fibra de campo tático com conectores robustecidos pré-terminados ajudam a reduzir esse problema, o que apoia sua trajetória de crescimento projetada de 7,12% até 2031, mas não resolvem o ônus de manutenção para a base instalada. Isso significa que as forças armadas ainda precisam sustentar arquiteturas de fiação mais antigas e mais novas simultaneamente, o que aumenta a complexidade em aquisição, treinamento e planejamento de manutenção. O mercado de fibra óptica para redes de comunicação de defesa e campo de batalha, portanto, se expande com um caso técnico claro, mas nem todo programa pode absorver o ônus operacional no mesmo ritmo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: Soluções Monomodo Ancoram Links de Longo Alcance, Multimodo Ganha em Fiação Intra-Plataforma

As soluções de fibra óptica monomodo detinham 65,43% de participação em 2025, conferindo-lhes a maior posição nesta parte do mercado de fibra óptica para redes de comunicação de defesa e campo de batalha. Essa liderança reflete os requisitos de longo alcance dos links de backbone de base a base, rotas de tronco a bordo de navios e interconexões de nós de comando, onde a atenuação ao longo da distância continua sendo um fator de desempenho central. A base instalada também é importante porque os padrões ópticos militares alinhados à OTAN historicamente se inclinaram para especificações monomodo, o que mantém a demanda de substituição e atualização vinculada às escolhas técnicas existentes. Esse efeito de base instalada torna a demanda por monomodo mais duradoura do que uma simples comparação de custos sugeriria. Também ajuda a explicar por que os compradores continuam a priorizar compatibilidade, histórico de qualificação e confiabilidade de longo prazo ao atualizar as camadas de transporte de rede central.

As soluções multimodo devem crescer a um CAGR de 7,34% de 2026 a 2031, tornando-as o subsegmento de crescimento mais rápido dentro do tipo de fibra. Seu papel é mais forte na fiação intra-plataforma de curto alcance para veículos blindados, sistemas de combate naval e ambientes de radar, onde os limites de distância são gerenciáveis e as necessidades de largura de banda permanecem altas. Uma pesquisa publicada no IEEE em 2025 descreveu protocolos de comunicação híbridos de fibra-RF para resiliência anti-interferência em sistemas de veículos aéreos não tripulados, mostrando como a fibra pode assumir caminhos de comando críticos enquanto links de RF redundantes preservam a consciência situacional mais ampla. Essa arquitetura expande o caso para fibra multimodo além das plataformas fixas e para sistemas aerotransportados e robóticos que anteriormente dependiam mais fortemente de radiofrequência ou chicotes de cobre. À medida que os padrões militares evoluem para acomodar mais casos de uso óptico de curto alcance, a adoção de multimodo está ganhando suporte institucional em vez de depender apenas da preferência comercial. Essa combinação significa que o mercado de fibra óptica para redes de comunicação de defesa e campo de batalha mantém sua base monomodo enquanto abre novo espaço para casos de uso intra-plataforma de crescimento mais rápido.

Por Arquitetura de Produto: Cabos Blindados Lideram a Base Instalada, Conjuntos Táticos Aceleram na Borda

Os cabos de fibra óptica blindados representaram 54,67% de participação em 2025, portanto, continuam sendo a arquitetura de produto dominante em toda a base de defesa instalada. Sua posição está vinculada aos ambientes severos que definem o transporte de defesa, incluindo veículos com esteiras, bandejas de cabos a bordo de navios, instalações subterrâneas endurecidas e rotas táticas expostas onde os riscos de esmagamento, calor, abrasão e fragmentos são preocupações reais de projeto. Isso torna os produtos blindados uma parte significativa do mercado de fibra óptica para redes de comunicação de defesa e campo de batalha no nível do produto, porque os requisitos de sobrevivência aumentam tanto o valor unitário quanto os requisitos de qualificação. Seu prêmio de preço também é reforçado pelo fato de que os fornecedores domésticos qualificados com certificação militar são em menor número do que nos mercados de cabos comerciais. Essa combinação de condições de uso severas e fornecimento qualificado restrito mantém os cabos blindados centrais tanto nas implantações atuais quanto nos futuros ciclos de substituição.

Os conjuntos de fibra de campo tático devem crescer a um CAGR de 7,12% até 2031, tornando-os o subsegmento de arquitetura de produto de crescimento mais rápido. Seu perfil de crescimento é diferente da demanda por cabos blindados porque atendem à borda do campo de batalha, onde a conectização rápida, o menor peso e a substituição mais fácil em campo importam mais do que a atenuação de longo alcance. O material de origem também observa que conectores, emendas e terminações formam um terceiro grupo de produtos que é cada vez mais especificado sob padrões de conectores militares para remendos densos e ambientes fixos de alta capacidade. Isso sinaliza uma mudança mais ampla em direção a soluções de conjuntos pré-terminados e qualificados em fábrica que transferem o risco de instalação do campo para ambientes de produção controlados. Essa tendência é importante porque reduz a dependência de técnicos, encurta o tempo de implantação e se encaixa com os escritórios de aquisição que desejam resultados de instalação previsíveis em programas distribuídos. Como resultado, o mercado de fibra óptica para redes de comunicação de defesa e campo de batalha está gradualmente se deslocando para formatos de conjuntos que equilibram robustez com implantação mais simples na borda tática.

Por Aplicação: Redes de Campo de Batalha Lideram o Volume, Demanda de ISR Desloca o Mix para Soluções de Alta Largura de Banda

As redes de comunicação de campo de batalha capturaram 32,45% de participação em 2025, conferindo-lhes a maior posição de mercado. Sua liderança reflete o papel central que desempenham na ligação de postos de comando, artilharia, nós de logística e sensores avançados em um quadro operacional utilizável. Esta parte do mercado de fibra óptica para redes de comunicação de defesa e campo de batalha é sustentada pelo fato de que essas redes servem como base para quase todos os outros sistemas de missão. Os sistemas de comando e controle seguem de perto porque precisam de transporte físico confiável para distribuição de dados entre serviços que as estruturas de rede mais antigas e incompatíveis não conseguiam suportar na mesma escala. As aplicações de radar, vigilância e guerra eletrônica também aprofundam a demanda, pois requerem temporização precisa e transporte de sinal mais limpo em distâncias onde o cobre perde eficácia.

As redes de ISR devem se expandir a um CAGR de 7,87% de 2026 a 2031, tornando-as a área de aplicação de crescimento mais rápido. Esse crescimento está vinculado à ascensão mais ampla das operações multidomínio ricas em sensores, onde a coleta persistente e a movimentação rápida de dados estão se tornando rotineiras em vez de excepcionais. O mix de aplicações está, portanto, se deslocando para soluções ópticas de maior largura de banda que podem suportar grandes cargas de sensores em missões terrestres, aéreas, marítimas e subsuperficiais. Em termos práticos, a demanda de ISR também atrai mais fibra monomodo premium, sistemas de conectores robustecidos e padrões de transporte de maior garantia para programas de aquisição que anteriormente tinham requisitos ópticos mais estreitos. Essa mudança é importante porque a escala de ISR pode ser maior do que muitas necessidades de fibra específicas de plataforma, uma vez que as redes se estendem por áreas de detecção distribuídas e rotas de vigilância mais longas. O mercado de fibra óptica para redes de comunicação de defesa e campo de batalha, portanto, ganha não apenas com a demanda de backbone de campo de batalha, mas também com a intensidade crescente das missões de detecção, rastreamento e exploração de dados.

Por Plataforma: Plataformas Terrestres Dominam a Base Instalada, Redes Espaciais Lideram o Crescimento

As plataformas terrestres detinham 37,89% de participação em 2025, conferindo-lhes a maior posição de mercado. Essa liderança repousa no volume instalado de veículos de combate blindados, postos de comando móveis, artilharia autopropulsada e infraestrutura de base operacional avançada que ainda ancora as estruturas de força convencional. A fiação de fibra intra-veicular agora suporta gerenciamento de batalha, comunicações da tripulação e integração de sensores em uma gama crescente de sistemas terrestres atualizados e recém-construídos. Esse parque instalado confere aos sistemas terrestres um papel importante no mercado de fibra óptica para redes de comunicação de defesa e campo de batalha, pois substituições, retrofits e atualizações de subsistemas continuam bem além da entrada original de uma plataforma em serviço. As plataformas navais também continuam sendo um importante centro de demanda porque o cabeamento de tronco de fibra a bordo de navios suporta sistemas de gerenciamento de combate, radar e monitoramento de propulsão que requerem transporte confiável a bordo.

As redes de defesa habilitadas pelo espaço devem se expandir a um CAGR de 8,12% até 2031, tornando-as a categoria de plataforma de crescimento mais rápido. Isso reflete como a conectividade óptica está se movendo para cima, de sistemas terrestres e a bordo de navios para arquiteturas militares vinculadas ao espaço. O material de origem conecta essa mudança ao backbone de órbita terrestre baixa proliferada opticamente interconectada concedido à SpaceX em 2026, e esse projeto destaca como as futuras redes militares dependerão tanto de links ópticos de espaço livre quanto da infraestrutura de fibra do segmento terrestre de suporte. As plataformas aerotransportadas também absorvem demanda óptica significativa por meio da integração de aviônica e fiação de guerra eletrônica, embora os limites de peso da fuselagem mantenham a contagem total de cabos abaixo da dos sistemas terrestres e navais. Mesmo assim, o mix de plataformas está se ampliando porque a comunicação óptica militar não está mais confinada a instalações fixas tradicionais ou ativos terrestres pesados. Essa base de plataformas em expansão fortalece a perspectiva de longo prazo para o mercado de fibra óptica para redes de comunicação de defesa e campo de batalha, mesmo que as demandas de qualificação e integração permaneçam altas.

Por Usuário Final: Forças Armadas Ancoram a Aquisição, Contratantes de Defesa Capturam o Diferencial de Crescimento

As forças armadas representaram 45,67% de participação em 2025, tornando-as o maior grupo de usuários finais no mercado. Sua liderança reflete a aquisição direta por meio de contratos de programa de registro, atualizações de infraestrutura de base e veículos de compra de longo prazo que suportam requisitos recorrentes de rede e plataforma. Isso confere às forças armadas o maior papel direto no mercado de fibra óptica para redes de comunicação de defesa e campo de batalha, pois continuam sendo os operadores finais dos sistemas e os principais impulsionadores da definição de padrões. Seu padrão de compra também tende a reforçar a demanda por fornecedores comprovados, uma vez que o desempenho em campo, o suporte ao ciclo de vida e a compatibilidade importam mais do que o simples preço do componente. Isso mantém a aquisição relativamente previsível onde os programas de modernização estão ativos, mesmo que as regras de fornecimento e os ciclos de qualificação retardem a rotatividade de fornecedores.

Os contratantes de defesa devem crescer a um CAGR de 8,34% até 2031, tornando-os a categoria de usuário final de crescimento mais rápido. A lacuna de crescimento reflete o papel maior que os contratantes agora desempenham na integraão de subsistemas, montagem e entrega sob estruturas de programa de defesa modulares e terceirizadas. À medida que os departamentos de defesa transferem mais responsabilidade para integradores especializados, os contratantes capturam uma parcela maior do valor vinculado a conjuntos ópticos qualificados, conectores e pacotes de comunicações em nível de plataforma. A segurança interna e a segurança de fronteiras também formam um nível menor de usuário final, usando redes de detecção e vigilância de fibra óptica para monitoramento de perímetro e proteção de infraestrutura crítica. Esse nível menor não desloca a demanda central de defesa, mas cria um caminho de uso adicional que pode ajudar a suportar a capacidade de fabricação qualificada. O resultado é um mercado onde a demanda do usuário final ainda começa com as forças armadas, enquanto o crescimento na margem está se movendo mais rapidamente por meio de modelos de execução liderados por contratantes.

Análise Geográfica

A América do Norte detinha 36,78% de participação em 2025, tornando-a o maior mercado regional para o mercado de fibra óptica para redes de comunicação de defesa e campo de batalha. A liderança da região está vinculada à escala da modernização da defesa dos EUA e à profundidade de sua base de fornecimento doméstico qualificado. A substituição de estruturas de rede tática legadas, a expansão de programas de comunicação submarina e a construção de camadas de transporte óptico em sistemas de comando mantêm a aquisição ativa em vários ramos. Os requisitos de fornecimento doméstico também reforçam essa posição porque programas classificados e de alta garantia frequentemente favorecem ou exigem fabricação aprovada com base nos EUA. A construção de transporte na região do Indo-Pacífico descrita no material de origem adiciona outra camada de demanda ao apontar para infraestrutura de alcance estratégico, não apenas integração em nível de plataforma.

A Europa detinha a segunda maior posição, apoiada pela Alemanha, pelo Reino Unido e pela França, que continuam a modernização da defesa plurianual sob os compromissos da OTAN. A demanda na região é moldada por comunicações implantáveis seguras, programas de interoperabilidade e backplanes ópticos certificados para sistemas de comando, em vez de apenas pela substituição básica de cabos. O aumento impulsionado pelo conflito das aplicações de cabo de ancoragem de drones de fibra óptica de campo de batalha também criou uma atração regional distinta por componentes e conjuntos ópticos robustecidos. Esse padrão é importante porque adiciona casos de uso não tripulados mais recentes a uma região já focada em sistemas de comando, controle e informação seguros e implantáveis. Os membros menores da OTAN absorvem uma parcela mais limitada da aquisição, mas as necessidades de interoperabilidade financiadas pela aliança ainda ampliam a base regional.

A Ásia-Pacífico deve se expandir a um CAGR de 8,01% de 2026 a 2031, tornando-a a região de crescimento mais rápido. O crescimento está vinculado à modernização naval na China, à expansão da fabricação de defesa na Índia, a maiores alocações de defesa no Japão e a programas de plataformas avançadas na Coreia do Sul. Esse perfil regional confere à Ásia-Pacífico o papel de crescimento mais claro no mercado de fibra óptica para redes de comunicação de defesa e campo de batalha fora da América do Norte, porque a demanda está aumentando tanto em volume de aquisição quanto em ambição de cadeia de suprimentos local. O Oriente Médio e África e a América do Sul permanecem menores em termos absolutos, mas ainda mostram atividade estratégica à medida que os países atualizam as comunicações navais e constroem capacidade de fabricação de defesa indígena. A Austrália também se destaca como um nó de demanda sub-regional porque participa de programas de fibra de defesa qualificados que excedem o que seu tamanho econômico geral poderia sugerir.

Cenário Competitivo

O mercado de fibra óptica para redes de comunicação de defesa e campo de batalha é moderadamente consolidado nas camadas de cabo e fio de fibra, onde Corning Incorporated, Prysmian Group, Sumitomo Electric Industries, Nexans S.A. e OFS Fitel LLC têm ampla profundidade de qualificação. A concorrência nessa camada é centrada na capacidade de materiais, conformidade com especificações militares e na capacidade de sustentar requisitos de fornecimento doméstico ou aliado em programas sensíveis. Esses fatores são importantes porque os novos participantes não competem apenas em custo; eles também devem demonstrar desempenho repetível em condições operacionais severas e navegar por longos ciclos de aprovação. TE Connectivity Ltd e Amphenol Corporation ocupam uma posição intermediária importante porque conectores e conjuntos qualificados ficam entre a capacidade de cabo bruto e a integração final do sistema. Isso lhes confere alavancagem em posições de fornecedor aprovado que são difíceis de deslocar uma vez incorporadas em plataformas militares e padrões de instalações.

A dinâmica competitiva muda no nível dos sistemas, onde L3Harris Technologies, Thales S.A. e General Dynamics Mission Systems competem em histórico de integração, acesso a clientes e entrega de subsistemas de comunicação completos, em vez de apenas em componentes. O material de origem mostra uma mudança mais ampla em direção a acordos-quadro plurianuais de preço fixo, o que coloca maior pressão sobre os fornecedores para automatizar, padronizar e gerenciar margens com cuidado. O subcontrato da Patton Electronics de junho de 2026 para módulos de transporte de fonte segura mostra como a certificação da cadeia de suprimentos em si está se tornando um diferencial competitivo em programas ópticos de defesa. O prêmio STOMPeR de 14,5 milhões USD da GPD Optoelectronics também aponta para uma fronteira crescente em receptores ópticos robustecidos e tecnologia de modem, o que expande a concorrência além da fabricação de cabos e conectores. Isso é importante porque a criação de valor futuro está se espalhando por fotônica, módulos de transporte e processamento óptico específico de plataforma tanto quanto pela cadeia de suprimentos de cabos tradicional.

Movimentos estratégicos recentes também mostram como os fornecedores estão se posicionando para a demanda de defesa de longo ciclo. A L3Harris expandiu a capacidade de enrolamento de pacotes de fibra em 2025 e 2026 para apoiar programas não tripulados com cabo de ancoragem, o que reforçou seu papel em um nicho tático em rápido desenvolvimento. A L3Harris também garantiu seu maior contrato de produção em taxa total para sistemas de comunicação de submarinos da Marinha dos EUA em fevereiro de 2026, o que fortaleceu sua posição nas comunicações ópticas em nível de plataforma. A Ondas Holdings introduziu carretéis de fibra óptica fabricados nos EUA e em conformidade com a NDAA para drones e robótica terrestre em setembro de 2025, mostrando como o fornecimento doméstico se tornou parte do posicionamento do produto, bem como da conformidade.[4]Ondas Holdings, "A Apeiro da Ondas Lança Carretéis de Fibra Óptica Comprovados em Combate, Fabricados nos EUA e em Conformidade com a NDAA para Drones e Robótica Terrestre," Comunicado de Imprensa da Ondas Holdings Em conjunto, esses movimentos sustentam uma estrutura de mercado onde a concentração é significativa em nichos qualificados, mas nenhuma empresa parece controlar todo o campo competitivo de ponta a ponta.

Líderes do Mercado de Fibra Óptica para Redes de Comunicação de Defesa e Campo de Batalha

-

Prysmian Group

-

Nexans S.A.

-

Corning Incorporated

-

OFS Fitel, LLC

-

Sumitomo Electric Industries, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: Thales S.A. e Leonardo S.p.A., em consórcio, venceram um contrato da OTAN para entregar sistemas de comunicação e informação implantáveis seguros de próxima geração para o Comando das Forças de Operações Especiais Aliadas, cobrindo 6 capacidades de quartéis-generais implantáveis com suporte total ao ciclo de vida.

- Junho de 2026: A SAIC foi premiada com uma posição de liderança no contrato ABMS Digital Infrastructure Network Developer da Força Aérea dos EUA, no valor de 192 milhões USD. O escopo técnico inclui explicitamente redes de transporte óptico escaláveis e resilientes, redes de área ampla definidas por software e integração de infraestrutura habilitada para nuvem em ambientes fixos, móveis e de borda.

- Junho de 2026: A Patton Electronics foi premiada com um subcontrato para desenvolver módulos de transporte de fibra óptica especializados e de fonte segura para aplicações de defesa dos EUA, construídos inteiramente a partir de componentes de origem verificada e fornecidos nos EUA, como parte de uma iniciativa mais ampla do DoD para fortalecer a capacidade doméstica em infraestrutura de comunicações ópticas seguras.

- Maio de 2026: A Força Espacial dos EUA concedeu à SpaceX um contrato de preço fixo firme de 2,29 bilhões USD para a Rede de Backbone de Dados Espaciais, uma constelação de satélites de órbita terrestre baixa proliferada, resiliente e opticamente interconectada, que fornece comunicações táticas mundiais. A SpaceX deve entregar uma capacidade de protótipo totalmente operacional até o final de 2027, com 13 satélites planejados para aquisição em 2026 e 21 em 2027.

Escopo do Relatório sobre o Mercado de Fibra Óptica para Redes de Comunicação de Defesa e Campo de Batalha

O Mercado de Fibra Óptica para Redes de Comunicação de Defesa e Campo de Batalha é Segmentado por Tipo de Fibra (Fibra Monomodo e Fibra Multimodo), Arquitetura de Produto (Cabos de Fibra Óptica Blindados, Conjuntos de Fibra de Campo Tático e Kits de Conectores, Emendas e Terminação), Aplicação (Redes de Comunicação de Campo de Batalha, Sistemas de Comando e Controle, Redes de Radar e Vigilância, Sistemas de Guerra Eletrônica e Redes de Inteligência, Vigilância e Reconhecimento), Plataforma (Plataformas Terrestres, Plataformas Navais, Plataformas Aerotransportadas e Redes de Defesa Habilitadas pelo Espaço), Usuário Final (Forças Armadas, Contratantes de Defesa e Agências de Segurança Interna e Segurança de Fronteiras) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções de Fibra Óptica Monomodo |

| Soluções de Fibra Óptica Multimodo |

| Cabos de Fibra Óptica Blindados |

| Conjuntos de Fibra de Campo Tático |

| Kits de Conectores, Emendas e Terminação |

| Redes de Comunicação de Campo de Batalha |

| Sistemas de Comando e Controle |

| Redes de Radar e Vigilância |

| Sistemas de Guerra Eletrônica |

| Redes de Inteligência, Vigilância e Reconhecimento |

| Plataformas Terrestres |

| Plataformas Navais |

| Plataformas Aerotransportadas |

| Redes de Defesa Habilitadas pelo Espaço |

| Forças Armadas |

| Contratantes de Defesa |

| Agências de Segurança Interna e Segurança de Fronteiras |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Fibra | Soluções de Fibra Óptica Monomodo | ||

| Soluções de Fibra Óptica Multimodo | |||

| Por Arquitetura de Produto | Cabos de Fibra Óptica Blindados | ||

| Conjuntos de Fibra de Campo Tático | |||

| Kits de Conectores, Emendas e Terminação | |||

| Por Aplicação | Redes de Comunicação de Campo de Batalha | ||

| Sistemas de Comando e Controle | |||

| Redes de Radar e Vigilância | |||

| Sistemas de Guerra Eletrônica | |||

| Redes de Inteligência, Vigilância e Reconhecimento | |||

| Por Plataforma | Plataformas Terrestres | ||

| Plataformas Navais | |||

| Plataformas Aerotransportadas | |||

| Redes de Defesa Habilitadas pelo Espaço | |||

| Por Usuário Final | Forças Armadas | ||

| Contratantes de Defesa | |||

| Agências de Segurança Interna e Segurança de Fronteiras | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fibra óptica para redes de comunicação de defesa e campo de batalha em 2026?

O mercado está em 4,02 bilhões USD em 2026 e deve atingir 5,64 bilhões USD até 2031, crescendo a um CAGR de 7,01% ao longo de 2026-2031.

O que está impulsionando a demanda por fibra óptica em redes de comunicação militar?

A demanda está aumentando porque as forças armadas precisam de transporte seguro, de baixa latência e alta largura de banda para operações habilitadas por inteligência artificial, processamento de borda, fusão de sensores e estruturas de comando multidomínio.

Qual tipo de fibra detém a maior participação em redes de comunicação de defesa e campo de batalha?

As soluções monomodo lideraram com 65,43% de participação em 2025 porque se adequam às rotas de backbone de longo alcance, linhas de tronco a bordo de navios e interconexões de nós de comando.

Qual aplicação está crescendo mais rapidamente neste espaço?

As redes de ISR são a aplicação de crescimento mais rápido, com um CAGR projetado de 7,87% até 2031, refletindo a expansão das operações militares ricas em sensores e com uso intensivo de dados.

Qual região lidera a demanda atual e qual região está se expandindo mais rapidamente?

A América do Norte detinha a maior participação com 36,78% em 2025, enquanto a Ásia-Pacífico deve crescer mais rapidamente a um CAGR de 8,01% até 2031.

Quais são as principais barreiras que retardam a adoção mais ampla de redes de fibra de defesa?

As principais barreiras são os altos custos de robustecimento e qualificação, além da complexidade de reparo em campo que depende de técnicos treinados e ferramentas especializadas em condições operacionais severas.

Página atualizada pela última vez em: