Tamanho e Participação do Mercado de Infraestrutura de Fibra Óptica para Conectividade de Aeroportos e Portos Marítimos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 430.45 Milhões de dólares |

| Tamanho do Mercado (2031) | 751.83 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.80% CAGR |

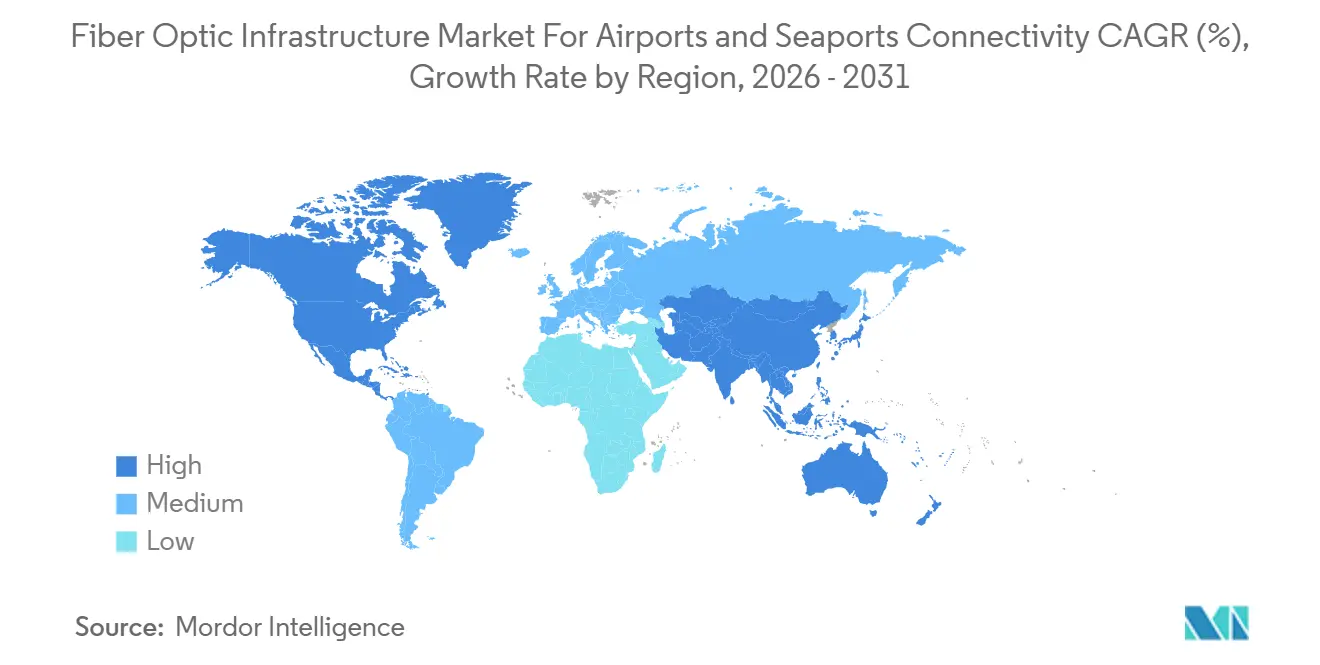

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura de Fibra Óptica para Conectividade de Aeroportos e Portos Marítimos pela Mordor Intelligence

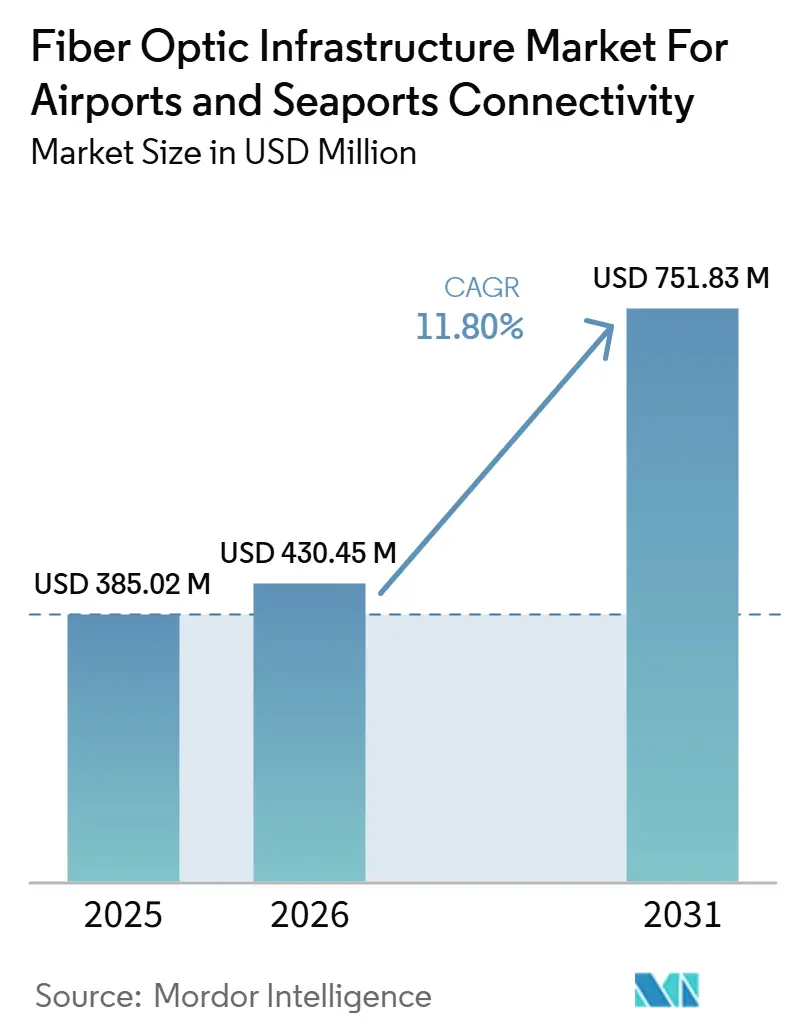

Espera-se que o mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos aumente de 385,02 milhões de USD em 2025 para 430,45 milhões de USD em 2026 e atinja 751,83 milhões de USD até 2031, crescendo a um CAGR de 11,80% no período de 2026 a 2031. O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos está em expansão à medida que aeroportos e portos marítimos substituem redes legadas por backbones unificados que suportam operações, segurança, movimentação de carga, sistemas de passageiros e vigilância em uma única camada física. A demanda também está crescendo porque grandes centros de transporte agora requerem maior capacidade para aplicações digitais, como monitoramento em tempo real, sistemas automatizados de manuseio, processamento biométrico e plataformas de segurança com uso intensivo de dados. O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos também está observando uma mudança no comportamento de compra, pois os operadores preferem cada vez mais implantação, monitoramento e suporte de segurança em pacote, em vez de gerenciar cada camada de rede separadamente. A concorrência entre fornecedores é moldada pela escala em cabos e componentes passivos, mas a oportunidade está se movendo em direção a soluções de ponta a ponta que combinam cabo, equipamentos ativos, design de campus e serviços gerenciados. O risco de execução de projetos ainda é relevante porque a instalação dentro de aeroportos e portos marítimos em operação é difícil, e os requisitos de cibersegurança estão aumentando o custo e a complexidade de cada ciclo de atualização.

Principais Conclusões do Relatório

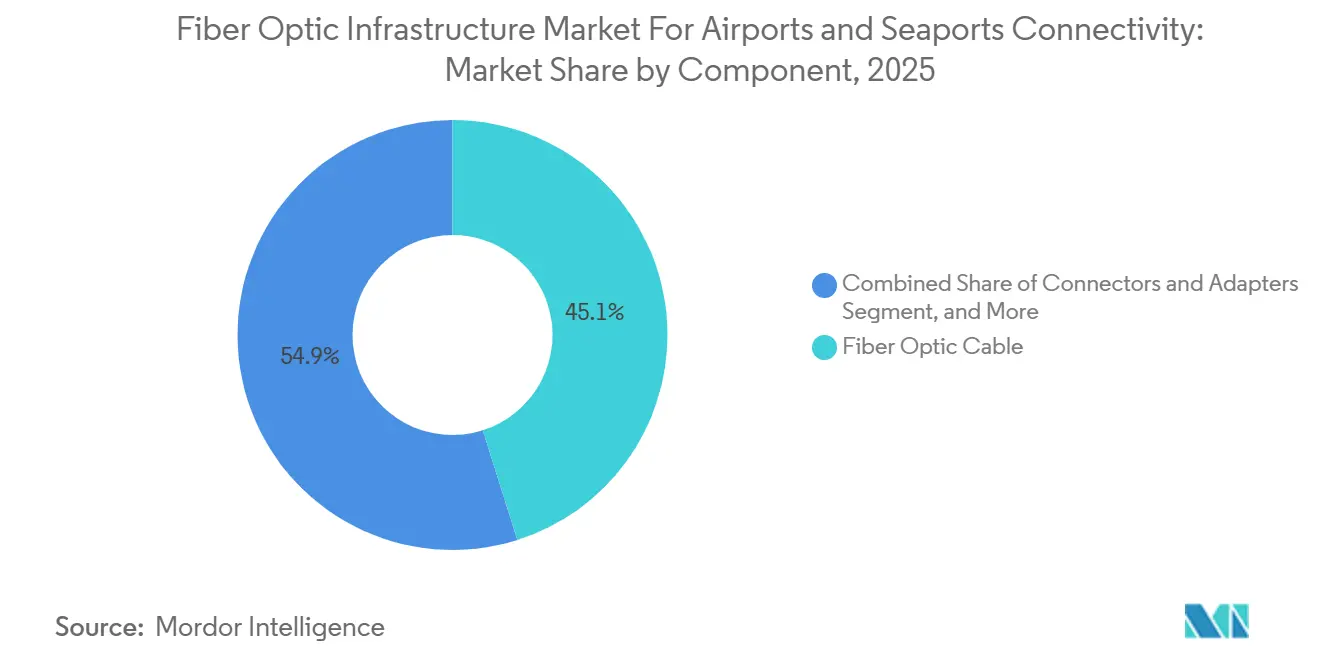

- Por componente, o cabo de fibra óptica liderou com uma participação de receita de 45,12% do setor do mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos em 2025, enquanto os transceivers e módulos ópticos devem se expandir a um CAGR de 11,23% até 2031.

- Por tipo de conectividade, a fibra metro e de backhaul representou 35,03% em 2025, enquanto a LAN óptica passiva deve registrar o maior CAGR de 12,34% até 2031 no setor do mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos.

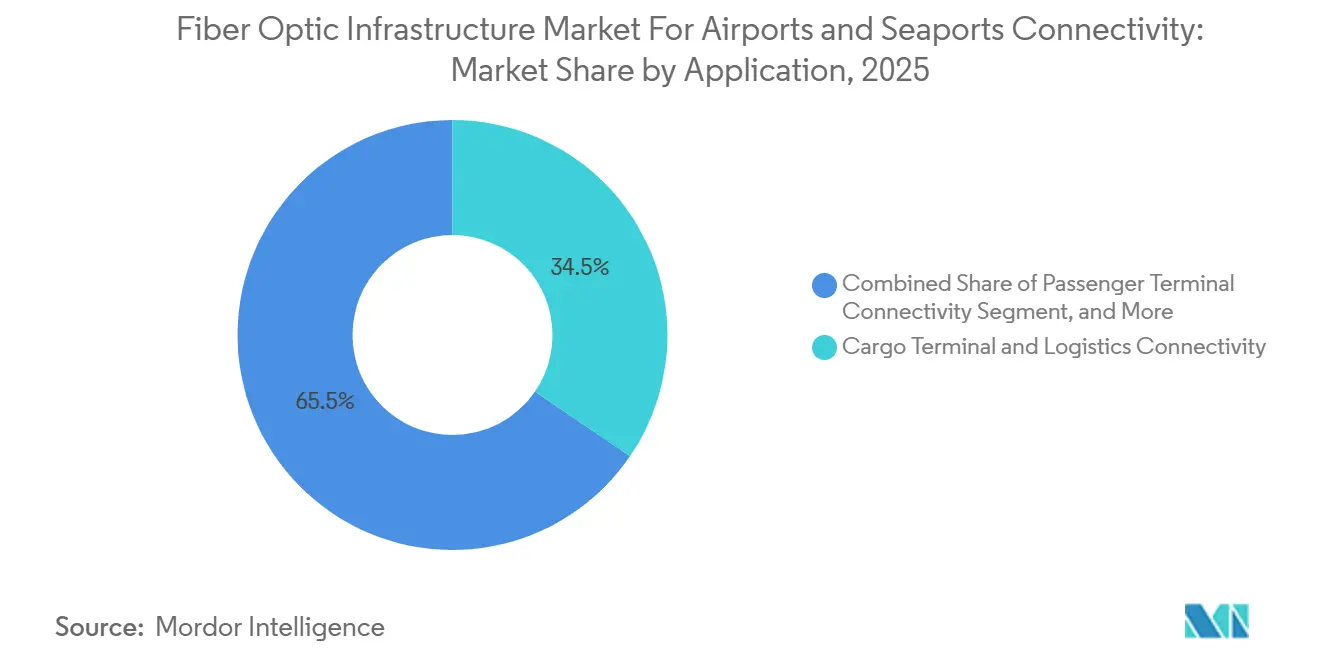

- Por aplicação, a conectividade de terminal de carga representou uma participação de 34,54% em 2025, enquanto segurança e vigilância devem crescer a um CAGR de 10,65% até 2031.

- Por usuário final, operadores de aeroportos e portos detinham uma participação de 40,92% em 2025, enquanto integradores de sistemas e provedores de serviços gerenciados devem registrar o CAGR mais rápido de 12,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Insights e Tendências do Mercado de Infraestrutura de Fibra Óptica para Conectividade de Aeroportos e Portos Marítimos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação digital de aeroportos e portos marítimos | +3.0% | Global | Curto prazo (≤ 2 anos) |

| Necessidades de resiliência e migração de cobre para fibra | +2.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão do 5G privado em portos | +1.8% | Núcleo da APAC, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Ciclo de substituição de cobre envelhecido | +1.5% | América do Norte, com ganhos iniciais na APAC | Médio prazo (2 a 4 anos) |

| Convergência de redes e demanda por infraestrutura unificada | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Requisitos de interoperabilidade entre múltiplos fornecedores | +0.6% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Transformação Digital de Aeroportos e Portos Marítimos Impulsiona o Investimento em Redes

O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos está se beneficiando de uma ampla mudança em direção a operações conectadas em terminais, áreas de carga e sistemas de controle. Os aeroportos estão migrando mais serviços para plataformas digitais compartilhadas, e essa mudança aumenta o valor dos backbones de fibra de alta capacidade que podem suportar múltiplas funções de missão crítica simultaneamente. O mesmo padrão é visível nos portos, onde logística digital, monitoramento de equipamentos e aplicações de porto inteligente dependem de conectividade estável de baixa latência em todo o local. O Valenciaport ativou sua própria rede 5G privada em janeiro de 2025 para apoiar seu framework Smart Port 4.0, demonstrando como a transformação digital nos portos está vinculada a uma infraestrutura de conectividade subjacente mais robusta.[1]Autoridade Portuária de Valência, "Valenciaport Implementa Sua Própria Rede de Conexão 5G," Valenciaport Na aviação, os materiais orçamentários da Administração Federal de Aviação (FAA) para 2026 deram grande ênfase à modernização das telecomunicações e à infraestrutura baseada em IP, o que sustenta o argumento para amplas atualizações de backbone em ambientes aeroportuários.[2]Administração Federal de Aviação, "Estimativas Orçamentárias da FAA para o Exercício Fiscal de 2026 - Justificativa ao Congresso," Departamento de Transportes dos EUA Como os operadores de aeroportos e portos estão modernizando vários sistemas simultaneamente, o mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos está observando atividade de aquisição concentrada, em vez de um ciclo de substituição lento e gradual.

Requisitos de Resiliência Aceleram a Migração de Cobre para Fibra em Centros de Aviação

O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos também está sendo impulsionado pela necessidade de comunicações mais resilientes nos principais centros de aviação. As redes de cobre legadas são mais difíceis de manter e oferecem menos opções quando os operadores precisam de maior capacidade, melhor desempenho de sinal e maior resistência a interferências. Os documentos orçamentários da FAA para 2026 destacaram o investimento contínuo em infraestrutura de telecomunicações, comutação de voz e manutenção de loops de cabos aeroportuários, todos os quais apontam para uma longa trajetória de modernização do backbone. A L3Harris declarou em maio de 2026 que havia concluído mais de 50% do esforço de modernização das telecomunicações da FAA e estava substituindo o cobre legado e a tecnologia de multiplexação por divisão de tempo por fibra de alta velocidade, links sem fio e via satélite.[3]L3Harris Technologies, "L3Harris Supera 50% na Modernização das Telecomunicações da FAA," L3Harris A empresa também informou que o programa estava implantando de 150 a 200 novos caminhos de rede por mês e permanecia no caminho certo para conclusão em 2027, indicando que a substituição orientada pela resiliência já está bem encaminhada, e não apenas como tema de planejamento. Isso mantém o mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos estreitamente vinculado à agenda de confiabilidade, e não apenas ao crescimento de largura de banda.

A Expansão do 5G Privado em Portos Cria Demanda Sustentada por Fibra de Backhaul

O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos está se beneficiando da adoção do 5G privado em portos porque as camadas sem fio ainda dependem de um backhaul fixo robusto. Os operadores portuários estão usando o 5G privado para suportar operações de guindastes, visibilidade de ativos, movimentação no pátio e operações remotas, mas essas aplicações ainda requerem transporte confiável de dados entre rádios, sistemas de borda e redes centrais. O Valenciaport informou que sua rede 5G privada foi projetada para atender à cadeia logística com conectividade em tempo real, suporte a computação de borda e alta disponibilidade para casos de uso industriais críticos. O mesmo comunicado vinculou a implantação ao rastreamento de contêineres, sistemas autônomos, drones e monitoramento de equipamentos, todos os quais aumentam o valor do backhaul de fibra em ambientes portuários densos. É por isso que o mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos continua a se beneficiar, mesmo quando os operadores investem em arquiteturas com uso intensivo de tecnologia sem fio dentro de terminais e pátios de contêineres. Em vez de substituir a fibra, o 5G privado frequentemente desloca a demanda por fibra em direção a pontos de agregação, anéis e backbones de campus.

A Substituição do Ciclo de Vida da Infraestrutura de Cobre Envelhecida Gera uma Onda de Reposição

O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos tem um claro impulsionador de substituição porque grande parte da base de telecomunicações instalada em centros de transporte mais antigos foi construída para cargas de dados menores. Aeroportos e portos de contêineres que foram atualizados pela última vez em ciclos de rede anteriores agora precisam de infraestrutura capaz de suportar sensores mais densos, sistemas de segurança modernos e operações mais conectadas. A solicitação orçamentária da FAA para 2026 incluiu tanto o Projeto LIFT quanto a manutenção de loops de cabos aeroportuários, o que demonstra que o ciclo de substituição se estende pelos sistemas de telecomunicações centrais, bem como pela infraestrutura de cabos nos aeroportos. A L3Harris também descreveu o programa atual da FAA como uma reconstrução do backbone que conecta torres, instalações de radar e centros de controle de tráfego aéreo, reforçando que se trata de uma reforma estrutural e não de uma simples adição de capacidade limitada. Para o mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos, esse perfil de substituição é relevante porque as vitórias em cabos hoje podem levar a atualizações posteriores em transceivers, comutação e camadas de monitoramento. Isso também sustenta gastos recorrentes ao longo de vários anos, uma vez que os operadores raramente renovam as camadas passiva e ativa ao mesmo tempo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de obras civis e preparação do local | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Ameaças cibernéticas e físicas aos ativos de fibra | -0.4% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Licenciamento complexo e aprovações regulatórias | -0.3% | APAC e Oriente Médio | Médio prazo (2 a 4 anos) |

| Longos ciclos de atualização e risco de interrupção | -0.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Obras Civis e Preparação do Local Limitam a Velocidade de Implantação

O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos ainda enfrenta um desafio fundamental de execução porque a instalação dentro de aeroportos e portos marítimos em operação é cara e disruptiva. Os contratantes frequentemente precisam trabalhar em torno de pistas, pistas de taxiamento, pátios de contêineres, zonas de segurança e superfícies seladas, o que retarda o progresso e eleva o custo instalado muito acima do custo do próprio cabo. Os documentos orçamentários da FAA mostram que os sistemas de loop de cabos aeroportuários requerem financiamento dedicado de manutenção, o que ressalta que as obras de telecomunicações subterrâneas em aeroportos em operação são um encargo contínuo de infraestrutura, e não um evento único. Para instalações regionais menores, essas condições do local podem atrasar a modernização porque o capital geralmente é direcionado primeiro para necessidades de segurança, pátio ou terminal. O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos, portanto, se expande mais rapidamente onde os operadores podem combinar atualizações de telecomunicações com programas maiores de redesenvolvimento. Em ambientes com restrições de custo, a necessidade de realizar o trabalho em torno de operações ativas mantém a velocidade de implantação abaixo da demanda subjacente.

Ameaças Cibernéticas e Físicas aos Ativos de Fibra Aumentam o Custo Total de Propriedade

O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos também enfrenta custos de propriedade mais elevados porque as redes de transporte digital agora carregam dados operacionalmente mais sensíveis. Os sistemas de aeroporto inteligente conectam serviços de passageiros, operações de bagagem, vigilância, controle de acesso e outras funções conectadas, de modo que um incidente de rede pode se propagar para uma interrupção operacional visível. Um artigo de 2025 no Journal of Transportation Security discutiu o ciberataque de agosto de 2024 ao Aeroporto Internacional de Seattle-Tacoma e o utilizou como exemplo de como a conectividade de aeroporto inteligente pode expor sistemas voltados para passageiros e funções operacionais a uma interrupção mais ampla. O mesmo artigo argumentou que os ambientes aeroportuários precisam de defesa em profundidade na nuvem, nas instalações, em TI, em OT, em fornecedores e em reguladores, o que significa que a modernização da rede agora inclui arquitetura de segurança desde a fase de projeto.[4]Journal of Transportation Security, "Aeroportos Inteligentes e a Evolução da Ameaça Cibernética," Springer Nature Os materiais orçamentários da FAA também incluíram financiamento para cibersegurança com foco em confiança zero, criptografia e segurança da informação, demonstrando que os gastos com segurança estão sendo incorporados aos planos mais amplos de modernização das telecomunicações. Para o mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos, isso eleva o piso de custo tanto para novas implantações quanto para programas de renovação do ciclo de vida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Transceivers Impulsionam a Evolução da Rede Inteligente

Em 2025, o cabo de fibra óptica representou uma participação de 45,12% do setor do mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos, refletindo seu papel como camada física base em sistemas aeroportuários e portuários. O segmento de cabos permanece ancorado pela demanda de substituição, uma vez que centros de transporte mais antigos ainda dependem de ativos de telecomunicações baseados em cobre, que são mais difíceis de manter e menos adequados para as cargas de dados atuais. O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos também favorece o cabo porque aeroportos e portos requerem integridade de sinal a longas distâncias, imunidade a interferências e espaço para futuras atualizações de capacidade. Itens passivos como conectores, divisores e amplificadores ocupam uma posição intermediária importante porque determinam a eficiência com que os operadores podem estender links por terminais, perímetros e zonas de equipamentos. Seu papel se torna mais importante à medida que os operadores tentam simplificar o design da planta e reduzir o número de pontos de contato ativos em grandes instalações.

Os transceivers e módulos ópticos são o grupo de componentes de crescimento mais rápido, com um CAGR de 11,23% esperado de 2026 a 2031. Esta parte do mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos se beneficia da mudança em direção ao gerenciamento de tráfego mais inteligente, fluxos de vigilância mais ricos e mais ativos de campo conectados, todos os quais aumentam o valor do desempenho óptico ativo. Os operadores que já instalaram fibra em ciclos de atualização anteriores estão agora revisitando as camadas ativas para desbloquear throughput adicional de sua planta instalada. A Corning e a Nokia anunciaram em novembro de 2025 que estavam combinando ofertas de LAN óptica passiva e ativa em uma solução conjunta para EMEA e APAC, o que demonstra como os fornecedores estão direcionando seus esforços para clientes que desejam menos lacunas de integração em toda a pilha de rede. A Corning também afirmou que a oferta combinada suporta velocidades de 1 Gbps a 100 Gbps e reduz os custos de cabeamento e de propriedade total em comparação com o cobre legado, o que fortalece o argumento para atualizações ópticas ativas em ambientes de campus complexos. Como resultado, o mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos está indo além do volume de cabos isoladamente e em direção a um mix de maior valor que inclui inteligência, gerenciamento e receita de renovação do ciclo de vida.

Por Tipo de Conectividade: A LAN Óptica Passiva Redefine a Arquitetura de Rede dos Terminais

A fibra metro e de backhaul detinha uma participação de 35,03% em 2025, mantendo-a como a maior camada de conectividade no mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos. Essa posição é lógica porque aeroportos e portos marítimos dependem de conexões robustas entre operações locais, redes metropolitanas e sistemas externos de controle ou logística. A infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos também confere aos links metro e de backhaul um papel estratégico porque eles sustentam a coordenação de carga, funções de comando, acesso remoto e troca de dados empresariais mais ampla. Os links de cabos submarinos e subaquáticos estão ganhando visibilidade estratégica em torno de ambientes portuários onde ativos de conectividade e infraestrutura logística estão começando a se sobrepor. Essa sobreposição pode fortalecer o argumento de negócios para infraestrutura digital do lado do porto porque o mesmo local pode suportar tráfego operacional e necessidades mais amplas de interconexão de rede.

Espera-se que a LAN óptica passiva entregue o crescimento mais rápido, com um CAGR de 12,34% até 2031. O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos está favorecendo esse modelo porque os operadores de terminais desejam arquiteturas mais simples, menos switches de piso ativos e gerenciamento centralizado mais fácil em edifícios e áreas de suporte remoto. A Corning afirmou que sua colaboração com a Nokia foi projetada para substituir o cobre legado por uma única rede de fibra de alta velocidade para casos de uso de Wi-Fi 7, nuvem, IoT e edifício inteligente, o que se alinha estreitamente com as necessidades de terminais aeroportuários e campus de logística. O mesmo comunicado afirmou que a solução pode reduzir o cabeamento em 70% e o custo total de propriedade em 50% em comparação com designs baseados em cobre, o que explica por que a LAN óptica é atraente em campus de transporte complexos que desejam longa vida útil dos ativos e menor carga de manutenção. Na prática, a LAN óptica passiva oferece ao mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos um caminho tanto para novos projetos de terminais quanto para grandes programas de recabeamento em instalações mais antigas. Ela também fortalece a posição dos fornecedores que podem empacotar planta passiva, eletrônica ativa e gerenciamento de rede em uma única oferta.

Por Aplicação: Segurança e Vigilância Lidera a Demanda Incremental por Fibra

A conectividade de terminal de carga liderou com uma participação de 34,54% em 2025, o que lhe conferiu a maior posição de aplicação dentro do tamanho do mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos. As áreas de carga precisam de links confiáveis para sensores, sistemas de manuseio, fluxos de trabalho de RFID, atividade de portões e coordenação entre múltiplas partes, gerando assim uma densidade sustentada de demanda por fibra. A conectividade de controle de tráfego aéreo permanece uma das áreas mais sensíveis a especificações porque os requisitos de confiabilidade, redundância e qualidade de sinal são especialmente elevados. A conectividade de terminal de passageiros também cobre uma área de abrangência muito ampla, pois conecta quiosques, sinalização, ferramentas de embarque, suporte a Wi-Fi e sistemas operacionais distribuídos por grandes edifícios. Essa combinação significa que o mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos não é impulsionado por um único caso de uso, mas por várias aplicações que cada uma requer diferentes escolhas de desempenho e design.

Projeta-se que segurança e vigilância cresçam a um CAGR de 10,65% até 2031. O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos está observando uma demanda mais forte aqui porque os operadores desejam fluxos de vídeo mais claros, retenção de evidências mais confiável e menos congestionamento em redes compartilhadas. O Journal of Transportation Security descreveu como a conectividade de aeroporto inteligente expande a superfície de ataque em vigilância, controle de acesso, bagagem, painéis de voo e outros sistemas vinculados, o que aumenta a importância de um design de rede robusto em arquiteturas de segurança. O mesmo artigo usou o incidente de Seattle-Tacoma para mostrar que a interrupção cibernética pode afetar sistemas de passageiros visíveis e a continuidade operacional ao mesmo tempo. Isso ajuda a explicar por que o mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos está alocando mais gastos incrementais para vigilância e visibilidade operacional segura. Isso também significa que projetos de rede orientados à segurança podem avançar mesmo quando os gastos mais amplos com terminais são distribuídos ao longo de um período mais longo.

Por Usuário Final: Os Integradores de Sistemas Emergem como o Motor de Crescimento

Os operadores de aeroportos e portos detinham uma participação de 40,92% em 2025, tornando-os o maior grupo de usuários finais no mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos. Sua liderança reflete o controle direto sobre programas de capital de telecomunicações e a necessidade prática de alinhar o investimento em rede com operações de pistas, terminais, berços e carga. O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos também permanece liderado por operadores porque muitas atualizações estão vinculadas a programas de infraestrutura pública ou planos diretores de longo prazo, em vez de aquisições de ciclo curto. Os materiais orçamentários da FAA e o programa nacional contínuo de modernização das telecomunicações mostram como os operadores de aviação apoiados pelo governo podem criar demanda sustentada em torres, centros e infraestrutura de suporte aeroportuário. As autoridades portuárias e os operadores de terminais seguem um padrão semelhante quando as metas de porto inteligente, automação de equipamentos e visibilidade logística dependem de uma conectividade mais robusta no local.

Projeta-se que os integradores de sistemas e provedores de serviços gerenciados se expandam a um CAGR de 12,09% de 2026 a 2031. O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos está impulsionando esse grupo porque muitos operadores agora preferem responsabilidade de contrato único para design, implantação, gerenciamento do ciclo de vida e suporte de segurança. Essa abordagem reduz o ônus de coordenação para instalações que não desejam gerenciar fornecedores separados para infraestrutura passiva, redes ativas e ferramentas de monitoramento. A L3Harris descreveu o esforço de modernização da FAA como uma reconstrução nacional que usa uma abordagem de construir-e-depois-migrar para evitar interrupções operacionais, o que destaca o valor da execução liderada por integradores em ambientes de transporte em operação. A Corning e a Nokia também enquadraram sua oferta óptica conjunta em torno da entrega integrada, o que apoia o movimento mais amplo em direção a soluções em pacote em ambientes de campus complexos. Com o tempo, isso deve ampliar o alcance do setor do mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos além dos maiores centros, uma vez que a entrega gerenciada é mais fácil de adotar para sites menores do que programas de engenharia com múltiplos fornecedores.

Análise Geográfica

A América do Norte detinha a maior participação regional de 32,13% em 2025, o que lhe conferiu a maior posição na participação do mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos. A região é liderada pelos Estados Unidos, onde a modernização das telecomunicações de aviação já está em implantação ativa, e não em planejamento inicial. Os materiais orçamentários da FAA para 2026 destacaram grandes gastos em infraestrutura de telecomunicações, comutação de voz e manutenção de loops de cabos aeroportuários, todos os quais sustentam um ciclo de atualização duradouro nos ativos de aviação. A L3Harris afirmou em maio de 2026 que havia superado 50% de conclusão no esforço nacional de modernização da FAA e estava adicionando 175 posições durante o ano para manter o programa no caminho certo para conclusão em 2027. Esse progresso mantém a América do Norte no centro do mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos porque combina visibilidade de gastos, escala de execução e uma base sólida de fornecedores estabelecidos.

Espera-se que a Ásia-Pacífico registre o CAGR regional mais rápido de 12,34% até 2031. O setor do mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos está se expandindo rapidamente na região porque combina novas construções de aeroportos, investimento em portos inteligentes e uma maior disposição para adotar modelos operacionais digitais em toda a infraestrutura de transporte. O Valenciaport está fora da região, mas seu exemplo de 5G privado mostra o tipo de casos de uso de contêineres, equipamentos e vigilância que os portos da Ásia-Pacífico também estão priorizando à medida que modernizam a tecnologia operacional. O perfil de crescimento da região também é sustentado por infraestrutura greenfield, que permite aos operadores especificar arquiteturas nativas de fibra desde o início, em vez de modernizar instalações mais antigas.

Europa, Oriente Médio e África, e América do Sul formaram a base regional restante em 2025, com a Europa se destacando como a área tecnicamente mais madura fora da América do Norte. O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos na Europa se beneficia da forte adoção de padrões, grandes ambientes de campus e uma base instalada pronta para programas de renovação de LAN óptica e camada ativa. A Corning afirmou que sua colaboração óptica empresarial com a Nokia estava disponível em EMEA e APAC, o que demonstra que os fornecedores veem a Europa e os mercados próximos como alvos ativos para modernização óptica de grandes campus. Em Singapura, a Autoridade Marítima e Portuária emitiu o Aviso Marítimo Portuário nº 119 de 2025 para uma operação de instalação de cabo de fibra óptica, o que aponta para trabalhos contínuos de conectividade dentro de um dos principais ecossistemas portuários do mundo. A América do Sul e partes do Oriente Médio e África permanecem mais orientadas a projetos, mas ainda contribuem para o setor do mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos onde a expansão de aeroportos, a automação portuária e os planos de corredor digital estão avançando. O panorama regional, portanto, combina demanda madura de substituição em mercados avançados com demanda seletiva de construção em mercados em desenvolvimento.

Cenário Competitivo

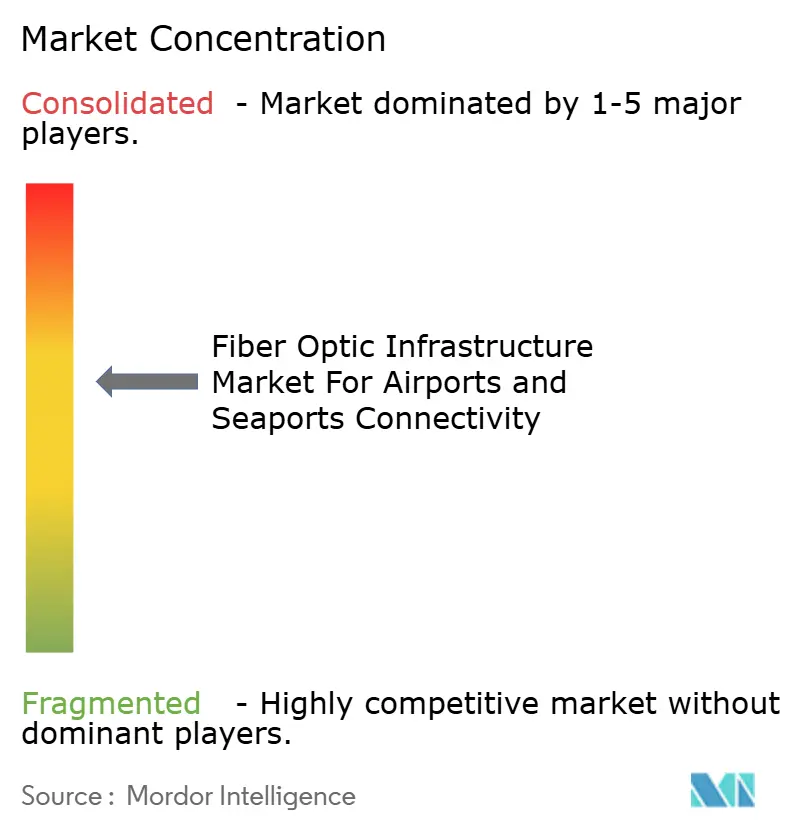

O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos é moderadamente consolidado em cabos e componentes passivos, onde escala, profundidade de fabricação e confiabilidade de fornecimento são mais importantes. Prysmian S.p.A., Corning Incorporated, Furukawa Electric Co., Ltd., Nexans S.A., Sterlite Technologies Limited e AFL competem a partir de uma posição de amplitude de produtos e relacionamentos de infraestrutura de longo ciclo. Nas camadas de equipamentos ativos e integração de sistemas, o setor do mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos é mais fragmentado porque os operadores avaliam os fornecedores pela adequação da arquitetura, capacidade de serviço, conformidade e execução de projetos. Nokia Corporation, Cisco Systems, Inc., SITA, Ciena Corporation, Infinera Corporation, Juniper Networks, Inc. e outros especialistas competem em diferentes partes da pilha de rede, em vez de por meio de um único modelo dominante. Essa divisão entre uma camada passiva baseada em escala e uma camada ativa fragmentada molda a precificação, a estratégia de licitação e o comportamento de parceria em todo o mercado.

Um padrão competitivo claro é a integração vertical. O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos recompensa cada vez mais os fornecedores que podem oferecer cabo, LAN óptica, eletrônica ativa e suporte de serviços em um único pacote. A Corning e a Nokia anunciaram uma oferta óptica conjunta em novembro de 2025 que combina camadas passiva e ativa para campus empresariais em EMEA e APAC, o que é um exemplo direto dessa estratégia. A Corning afirmou que a oferta suporta casos de uso de edifício inteligente, nuvem, Wi-Fi 7 e IoT, o que se encaixa bem com terminais aeroportuários, edifícios de suporte e campus portuários que desejam uma estrutura de fornecedores mais simples.

A escala de execução é outra alavanca competitiva. A L3Harris declarou que estava implantando de 150 a 200 novos caminhos de rede por mês no esforço de modernização da FAA e usando um modelo de construir-e-depois-migrar para limitar as interrupções, o que demonstra como a capacidade de gerenciamento de programas pode ser tão importante quanto o desempenho dos equipamentos. O mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos também deixa espaço para que operadores e parceiros tecnológicos moldem a demanda diretamente, como visto na implantação de 5G privado do Valenciaport com Cellnex, Lenovo e Fivecomm em torno de casos de uso de porto inteligente. Esse tipo de movimento é importante porque cria sites de referência para modelos de conectividade portuária mais integrados. O espaço em branco permanece mais forte em aeroportos regionais e portos marítimos secundários que precisam de redes modernas, mas carecem de grandes equipes de engenharia internas. Nessas configurações, as empresas que podem empacotar entrega, resiliência e suporte contínuo provavelmente capturarão uma parcela maior dos novos trabalhos no mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos.

Líderes do Mercado de Infraestrutura de Fibra Óptica para Conectividade de Aeroportos e Portos Marítimos

Cisco Systems, Inc.

Nokia Corporation

SITA

Corning Incorporated

Ciena Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A L3Harris divulgou que superou o marco de 50% de conclusão no programa nacional de modernização das telecomunicações da FAA, convertendo links de cobre para fibra nas instalações da FAA em todo os Estados Unidos. A empresa anunciou planos para adicionar 175 posições em 2026 para acelerar em direção à conclusão total no terceiro trimestre de 2027.

- Novembro de 2025: A Corning e a Nokia anunciaram uma colaboração estratégica para fornecer soluções de fibra até a borda e LAN óptica de ponta a ponta para empresas, combinando os componentes passivos da Corning com os elementos ativos da Nokia. A parceria está disponível em EMEA e APAC, atendendo diretamente aos requisitos de modernização para redes de campus de aeroportos e portos marítimos.

- Janeiro de 2025: O Valenciaport ativou sua própria rede 5G privada suportando mais de 25.000 dispositivos conectados a um throughput máximo de 10 Gbps, com backhaul de fibra sustentando o framework de digitalização Smart Port 4.0 do porto.

Escopo do Relatório sobre o Mercado de Infraestrutura de Fibra Óptica para Conectividade de Aeroportos e Portos Marítimos

O Relatório do Setor do Mercado de Infraestrutura de Fibra Óptica para Conectividade de Aeroportos e Portos Marítimos é Segmentado por Componente (Cabo de Fibra Óptica, Conectores e Adaptadores, Divisores e Acopladores, Transceivers e Módulos Ópticos e Outros Componentes), Tipo de Conectividade (LAN Óptica Passiva, Rede Óptica Ativa, Conectividade de Fibra Metro e de Backhaul e Conectividade de Links Submarinos e Costeiros), Aplicação (Conectividade de Terminal de Passageiros, Controle de Tráfego Aéreo e Comunicações Operacionais, Conectividade de Terminal de Carga e Logística, Conectividade de Segurança, Vigilância e Controle de Acesso e Outras Aplicações), Usuário Final (Aeroportos, Portos Marítimos e Terminais de Contêineres, Operadores de Aeroportos e Portos e Integradores de Sistemas e Provedores de Serviços Gerenciados) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cabo de Fibra Óptica |

| Conectores e Adaptadores |

| Divisores e Acopladores |

| Transceivers e Módulos Ópticos |

| Outros Componentes |

| LAN Óptica Passiva |

| Rede Óptica Ativa |

| Conectividade de Fibra Metro e de Backhaul |

| Conectividade de Links Submarinos e Costeiros |

| Conectividade de Terminal de Passageiros |

| Controle de Tráfego Aéreo e Comunicações Operacionais |

| Conectividade de Terminal de Carga e Logística |

| Conectividade de Segurança, Vigilância e Controle de Acesso |

| Outras Aplicações |

| Aeroportos |

| Portos Marítimos e Terminais de Contêineres |

| Operadores de Aeroportos e Portos |

| Integradores de Sistemas e Provedores de Serviços Gerenciados |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Cabo de Fibra Óptica | ||

| Conectores e Adaptadores | |||

| Divisores e Acopladores | |||

| Transceivers e Módulos Ópticos | |||

| Outros Componentes | |||

| Por Tipo de Conectividade | LAN Óptica Passiva | ||

| Rede Óptica Ativa | |||

| Conectividade de Fibra Metro e de Backhaul | |||

| Conectividade de Links Submarinos e Costeiros | |||

| Por Aplicação | Conectividade de Terminal de Passageiros | ||

| Controle de Tráfego Aéreo e Comunicações Operacionais | |||

| Conectividade de Terminal de Carga e Logística | |||

| Conectividade de Segurança, Vigilância e Controle de Acesso | |||

| Outras Aplicações | |||

| Por Usuário Final | Aeroportos | ||

| Portos Marítimos e Terminais de Contêineres | |||

| Operadores de Aeroportos e Portos | |||

| Integradores de Sistemas e Provedores de Serviços Gerenciados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de infraestrutura de fibra óptica para conectividade de aeroportos e portos marítimos em 2026?

O setor é avaliado em 430,45 milhões de USD em 2026 e deve atingir 751,83 milhões de USD até 2031 a um CAGR de 11,80%.

Qual categoria de componente lidera os gastos em projetos de conectividade de aeroportos e portos marítimos?

O cabo de fibra óptica liderou em 2025 com uma participação de 45,12% porque permanece a camada base para redes de terminais, carga, controle e vigilância.

Qual arquitetura de conectividade está crescendo mais rapidamente nas redes de campus de aeroportos e portos?

A LAN óptica passiva é o tipo de conectividade de crescimento mais rápido, com um CAGR de 12,34% até 2031, à medida que os operadores buscam designs de campus mais simples e centralizados.

Por que os operadores de aeroportos estão substituindo os links de cobre legados por fibra?

As principais razões são resiliência, maior throughput, menor pressão de manutenção e a necessidade de suportar operações digitais, sistemas de segurança e futuras atualizações.

Qual área de aplicação cria a maior demanda por links de fibra em centros de transporte?

A conectividade de terminal de carga detinha a maior participação de aplicação de 34,54% em 2025 porque suporta fluxos densos de dados de sensores, manuseio e logística.

Quais compradores estão se expandindo mais rapidamente em novos programas de conectividade?

Os integradores de sistemas e provedores de serviços gerenciados estão crescendo mais rapidamente, com um CAGR de 12,09% até 2031, porque muitos operadores agora preferem modelos de entrega e suporte em pacote.

Página atualizada pela última vez em: