Tamanho e Participação do Mercado de Cabos de Fibra Óptica para Rodovias Inteligentes e Infraestrutura de Veículos Autônomos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

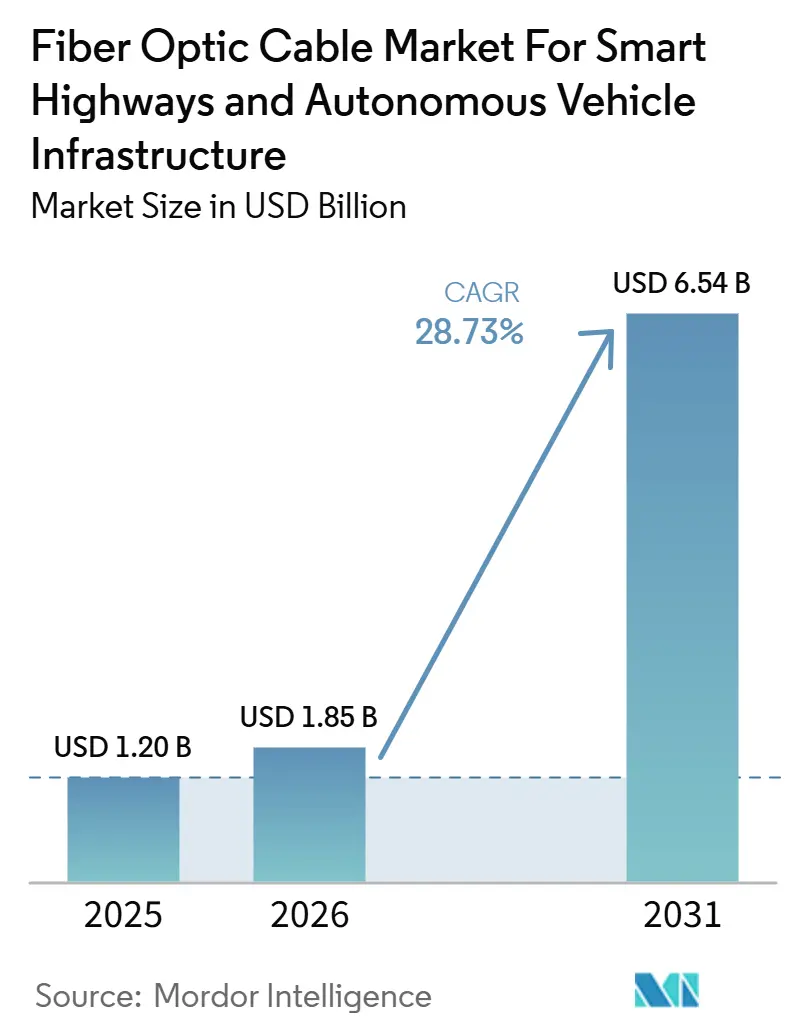

| Tamanho do Mercado (2026) | 1.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

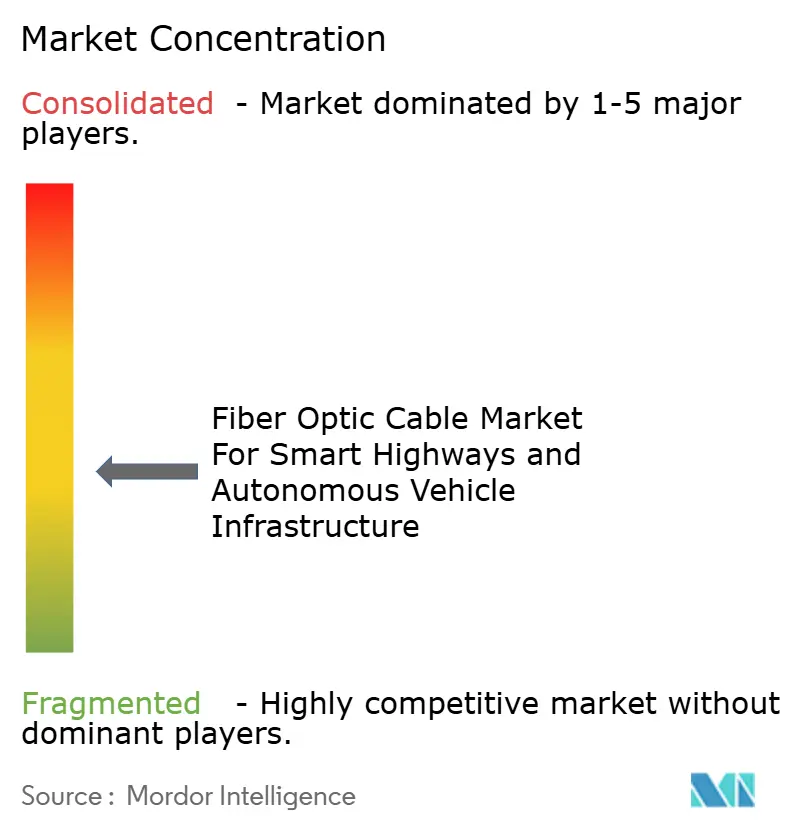

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cabos de Fibra Óptica para Rodovias Inteligentes e Infraestrutura de Veículos Autônomos por Mordor Intelligence

Espera-se que o tamanho do mercado de cabos de fibra óptica para o setor de rodovias inteligentes e infraestrutura de veículos autônomos aumente de 1,2 bilhão de USD em 2025 para 1,85 bilhão de USD em 2026 e atinja 6,54 bilhões de USD até 2031, crescendo a um CAGR de 28,73% ao longo de 2026-2031. O mercado de cabos de fibra óptica para rodovias inteligentes está se expandindo à medida que os mandatos de implantação de V2X, os programas de corredores autônomos e os planos de digitalização de rodovias estão passando da fase piloto para fases de implantação financiadas. A fibra está sendo especificada como a camada de backhaul fixo em redes de transporte inteligente porque os links sem fio legados e os sistemas coaxiais não oferecem a mesma estabilidade para cargas de tráfego, sensoriamento e comunicação em escala de corredor. O investimento público continua sendo central para a demanda porque muitos projetos ainda são liderados por ministérios de transporte, autoridades rodoviárias e operadores de concessão que estão incorporando sistemas rodoviários digitais em programas de modernização mais amplos. As condições competitivas permanecem moderadas no topo, com fornecedores globais de cabos estabelecidos liderando a receita, enquanto os fabricantes chineses continuam a ampliar sua presença por meio de licitações baseadas em preço em licitações emergentes. O principal freio estrutural no mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos continua sendo o custo de escavação, recomposição e licenciamento, razão pela qual os modelos de implantação que dependem de sistemas de microdutos ou rotas aéreas estão ganhando maior apoio comercial.

Principais Conclusões do Relatório

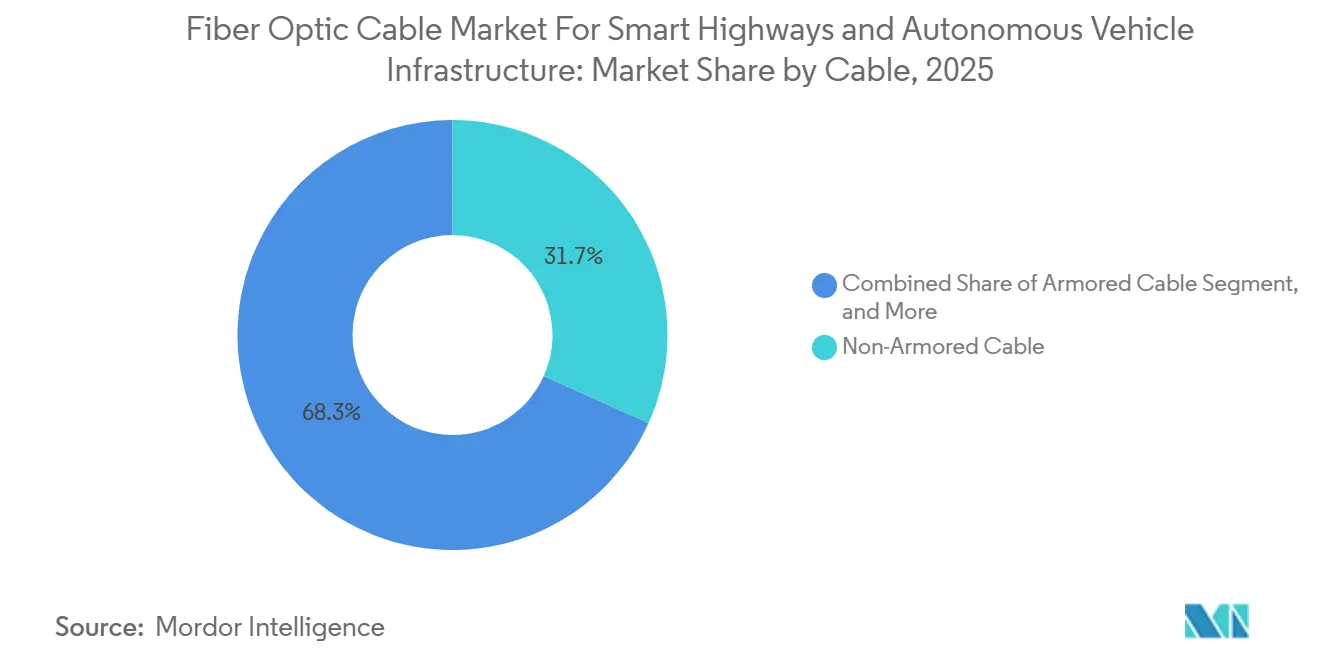

- Por tipo de cabo, o Cabo Não Blindado detinha 31,72% do mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos em 2025, enquanto o Cabo de Microduto e Fibra Soprada deve expandir a um CAGR de 28,45% até 2031.

- Por modo de fibra, a Fibra Monomodo detinha 53,34% de participação em 2025 e deve crescer a um CAGR de 27,63% até 2031.

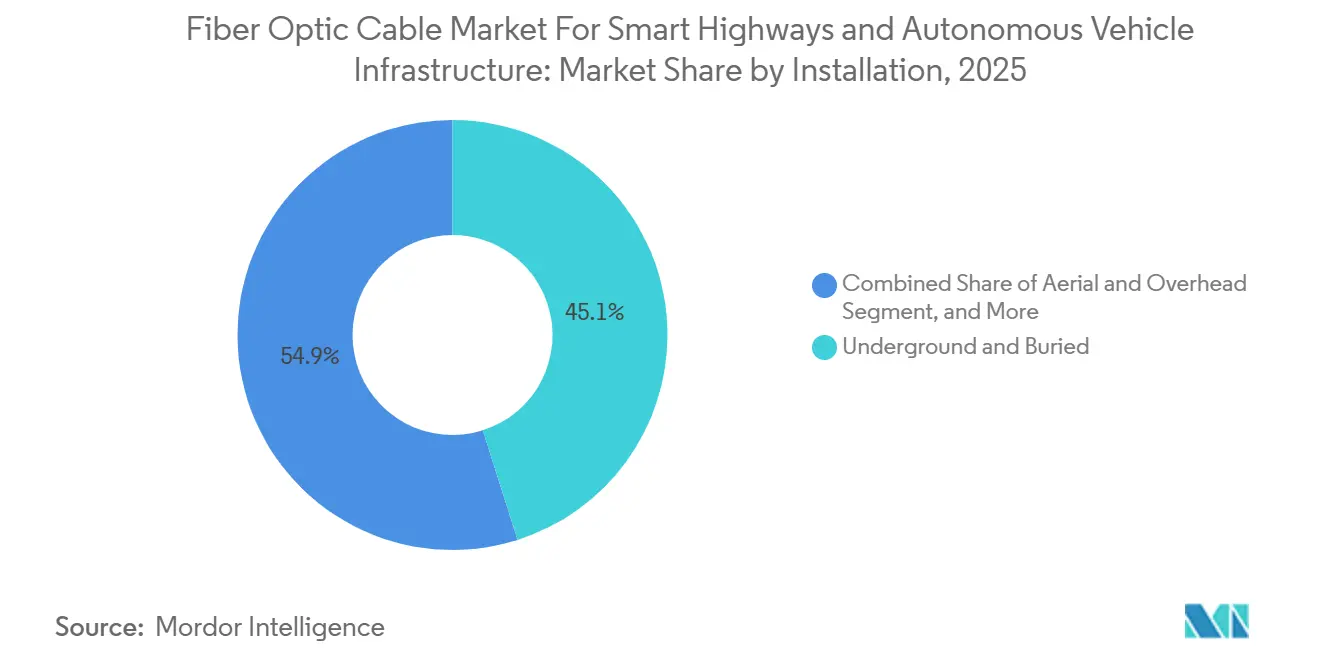

- Por tipo de instalação, as instalações Subterrâneas e Enterradas responderam por 45,10% de participação em 2025, enquanto as instalações Aéreas e Suspensas devem expandir a um CAGR de 26,54% até 2031.

- Por aplicação, o Backhaul V2X capturou 35,98% de participação em 2025, enquanto os Corredores de Suporte a Veículos Autônomos devem avançar a um CAGR de 29,45% até 2031.

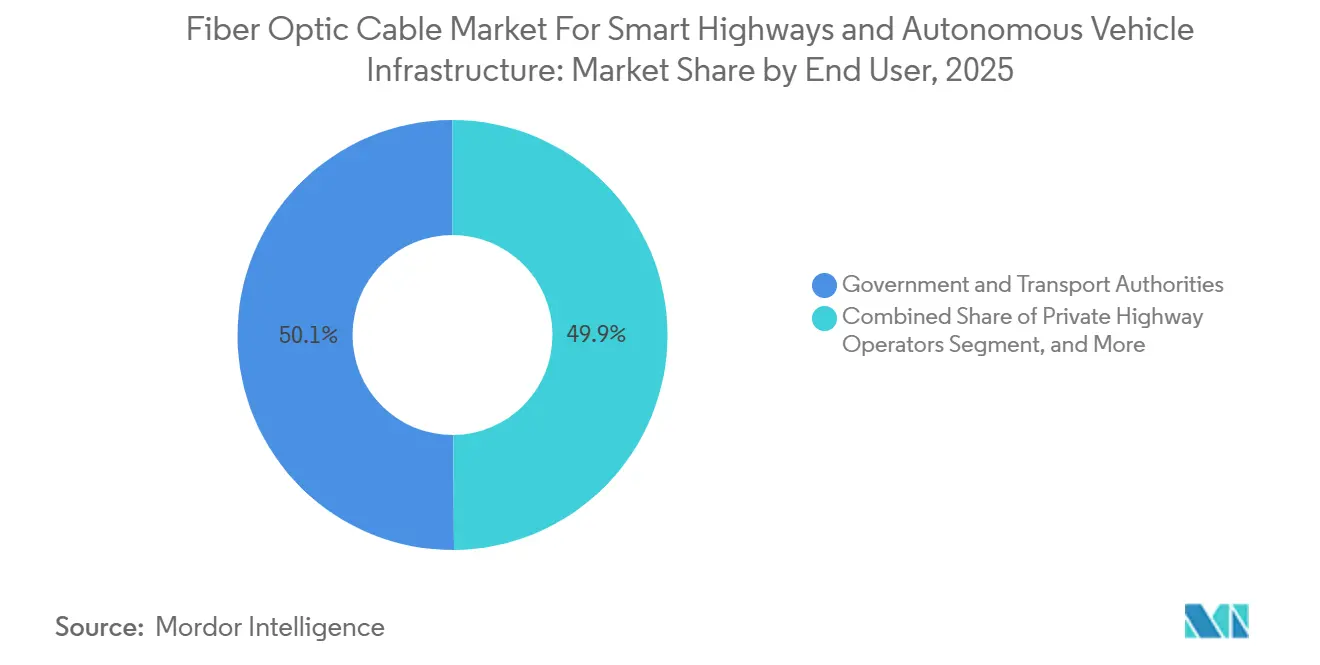

- Por usuário final, Governo e Autoridades de Transporte detinham 50,12% do mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos em 2025, enquanto Operadores de Logística e Frotas devem registrar o CAGR mais rápido de 29,03% até 2031.

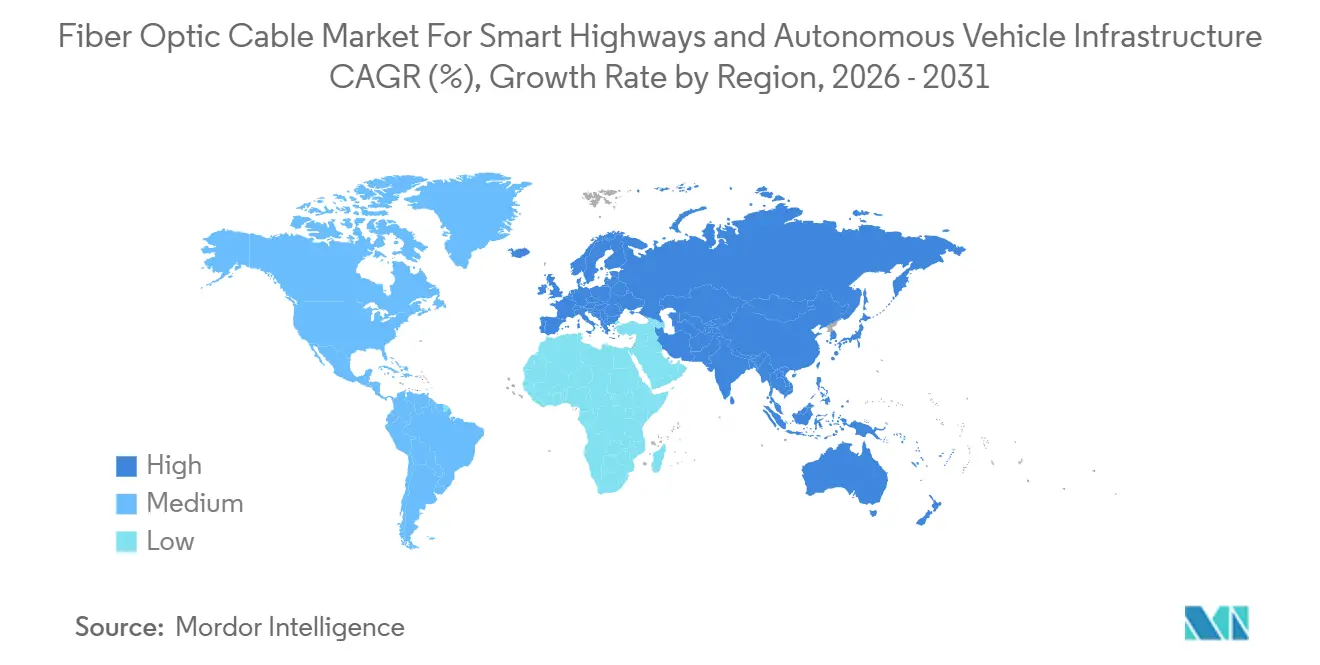

- Por geografia, a Europa liderou com 32,67% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 28,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Insights e Tendências do Mercado de Cabos de Fibra Óptica para Rodovias Inteligentes e Infraestrutura de Veículos Autônomos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas Acelerados de Construção de Corredores Inteligentes | +8.2% | Global, com concentração nos corredores TEN-T da UE, no Sistema Rodoviário Nacional dos EUA e na malha rodoviária nacional da China | Curto prazo (≤ 2 anos) |

| Fibra como Meio Preferencial para Comunicação em Rodovias Inteligentes | +6.4% | Global | Curto prazo (≤ 2 anos) |

| Mandatos Governamentais para Sistemas de Transporte Inteligente | +5.1% | América do Norte e núcleo da UE, com expansão para APAC e Oriente Médio e África | Médio prazo (2-4 anos) |

| Necessidade de Diversidade de Rotas e Resiliência em Redes Rodoviárias | +3.8% | Global, com ganhos iniciais na América do Norte e no Norte da Europa | Médio prazo (2-4 anos) |

| Monetização de Dados de Corredor por meio da Comercialização de Redes de Fibra | +2.9% | UE e América do Norte, com comercialização inicial na Índia via modelo PPP da NHAI | Longo prazo (≥ 4 anos) |

| Aumento dos Requisitos de Densidade de Fibra ao Longo dos Corredores Rodoviários | +2.3% | Núcleo da APAC, com expansão para Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Acelerados de Construção de Corredores Inteligentes

Os programas de corredores apoiados pelo Estado estão passando de uma política de transporte ampla para cronogramas de aquisição ativos, e essa mudança está dando ao mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos uma base de pedidos de curto prazo mais sólida. A Administração Federal de Rodovias liberou 58,8 milhões de USD em subsídios V2X em 2024 no Arizona, Texas, Wyoming, Michigan e Virgínia, e esses projetos exigiram links de backhaul fixo para conectividade de unidades à beira de estrada. O plano nacional de implantação dos EUA também estabeleceu uma meta de cobertura V2X em 50% do Sistema Rodoviário Nacional até 2031, o que transforma a demanda por fibra em corredores de um item discricionário em um requisito de infraestrutura mais visível.[1]Departamento de Transportes dos EUA, "Salvando Vidas com Conectividade, Um Plano para Acelerar a Implantação de V2X," Departamento de Transportes dos EUA Quando as agências projetam a conectividade rodoviária em torno da colocação densa de nós, cada pórtico, gabinete e dispositivo de borda adicionado aumenta a necessidade de caminhos de fibra confiáveis e capacidade de reserva. O mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos, portanto, se beneficia não apenas de um maior número de projetos, mas também de especificações de construção mais densas dentro de cada corredor financiado. Esse padrão também favorece arquiteturas de cabos escaláveis porque os operadores querem ativos que possam suportar atualizações posteriores sem repetir as obras civis mais pesadas.

Fibra como Meio Preferencial para Comunicação em Rodovias Inteligentes

O backhaul exclusivamente sem fio tornou-se mais difícil de justificar em redes rodoviárias de alta velocidade, onde a densidade de sensores, as demandas de latência e o movimento contínuo de dados aumentam juntos. Um estudo revisado por pares de 2025 na revista Vehicle Communications constatou que as soluções de rede óptica para conectividade de unidades à beira de estrada superam materialmente as alternativas sem fio em ambientes de transporte inteligente.[2]"Otimizando a Conectividade de Unidades à Beira de Estrada em Sistemas de Transporte Inteligente com Soluções de Rede Óptica," Vehicle Communications Isso é relevante para o mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos porque os operadores de corredores estão tratando a fibra como um requisito de projeto, e não como um complemento opcional. A mudança é reforçada pelo padrão IEEE 802.3cz para comunicações ópticas automotivas multigigabit sobre fibra de vidro, que está sendo adotado para casos de uso que abrangem tanto sistemas veiculares quanto infraestrutura à beira de estrada.[3]"KD para Integrar seu Transceptor no ZF ProAI ECU," Telematics Wire À medida que LiDAR, radar, sensoriamento meteorológico e conjuntos de câmeras empurram cargas de dados mais altas por cada nó à beira de estrada, a tolerância para backhaul instável ou congestionado cai acentuadamente. O mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos se beneficia dessa mudança, pois requisitos de desempenho mais elevados frequentemente se traduzem em maiores contagens de fibra, especificações de atenuação mais baixas e designs de corredor de longa distância mais duráveis.

Mandatos Governamentais para Sistemas de Transporte Inteligente

A regulamentação está desempenhando um papel direto na transformação de programas de estradas conectadas em atualizações de infraestrutura obrigatórias em vários corredores importantes. O projeto 5G-BEAM na rota do Brenner foi formalmente lançado em dezembro de 2025 no âmbito do programa Mecanismo Interligar a Europa Digital para apoiar a mobilidade cooperativa e automatizada em um corredor rodoviário transfronteiriço. Na Itália, os requisitos de certificação de Estrada Inteligente sob o Decreto Ministerial 70/2018 já foram traduzidos em implantação ativa de corredores, com a Tangenziale di Napoli tornando-se a primeira Estrada Inteligente certificada em junho de 2026. Essa certificação incluiu detecção de tráfego conectada por fibra, sistemas meteorológicos, câmeras inteligentes e infraestrutura de comunicação V2I, demonstrando como os padrões de conformidade se traduzem diretamente em demanda por cabos. O mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos se beneficia quando os mandatos definem claramente as bases técnicas, permitindo que as agências avancem mais rapidamente do planejamento para a especificação e licitação. Isso também reduz alguma volatilidade cíclica porque os gastos estão menos vinculados à modernização opcional e mais ao cumprimento formal das regras de desempenho da rede rodoviária.

Necessidade de Diversidade de Rotas e Resiliência em Redes Rodoviárias

Os caminhos de fibra de rota única estão se tornando menos aceitáveis onde as estradas transportam comunicações de emergência, dados de veículos conectados e operações autônomas iniciais. A NHAI da Índia divulgou planos em novembro de 2024 para construir uma rede de fibra óptica sob um modelo PPP de Construção-Operação-Transferência em sua malha rodoviária de 146.000 quilômetros, com pilotos ativos na Rodovia Expressa Delhi-Mumbai e no Corredor Hyderabad-Bangalore. A abordagem de rede declarada focou em diversidade de rotas e redundância, o que significa que as aquisições futuras estão vinculadas não apenas ao comprimento da rota, mas também ao design de resiliência. A Turquia também se comprometeu a estender sua rede de fibra rodoviária além de 20.000 quilômetros, com 7.931 quilômetros concluídos até 2025 e a construção continuando no restante. Na prática, layouts de caminho duplo e redundantes aumentam a demanda por cabo por quilômetro acima do que os mapas de rede simples sugerem. O mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos, portanto, ganha uma camada adicional de suporte de volume quando a resiliência da rede se torna um objetivo de design declarado, e não um aprimoramento de fase posterior.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Obras Civis e de Faixa de Domínio em Corredores Rodoviários | -4.2% | Global, mais severo na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Longos Ciclos de Licenciamento para Projetos de Infraestrutura Rodoviária | -2.8% | América do Norte e UE, com impacto secundário na APAC | Médio prazo (2-4 anos) |

| Desafios de Interoperabilidade entre Plataformas e Padrões de STI | -1.9% | Global | Médio prazo (2-4 anos) |

| Adiamentos de Projetos por Restrições Orçamentárias e Lacunas de Financiamento | -1.4% | América do Sul e Oriente Médio e África, com expansão para a Europa Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Obras Civis e de Faixa de Domínio em Corredores Rodoviários

A escavação e a recomposição continuam sendo o encargo de custo estrutural mais claro no mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos. O relatório anual de custos de implantação da Fiber Broadband Association, produzido com a Cartesian e divulgado em janeiro de 2026, situou os custos medianos de instalação subterrânea em 18 USD por pé em 2025, um aumento de 12% em relação ao ano anterior.[4]Fiber Broadband Association e Cartesian, "Relatório Anual de Custos de Implantação de Fibra 2025," Fiber Broadband Association O mesmo relatório mostrou que a mão de obra respondeu por 60-80% do total dos gastos com construção, deixando pouco espaço para que as agências compensem a inflação apenas por meio de compras de produtos. Uma análise de janeiro de 2026 atribuiu 75-90% dos custos de instalação de fibra à escavação e recomposição de estradas, e concluiu que a ausência de políticas de escavação única pode multiplicar os custos em 10 vezes em comparação com a colocação de dutos durante a construção original da estrada. A IEC TR 63431:2025 apoia uma mudança para sistemas de microdutos que podem reduzir os custos de instalação em 50-75% em comparação com a abertura de valas, mas a adoção ainda leva tempo porque os ciclos de aquisição não mudam da noite para o dia. O resultado é um mercado onde a demanda permanece forte, mas o prazo de entrega depende muito da capacidade dos proprietários de projetos de reduzir a intensidade civil.

Longos Ciclos de Licenciamento para Projetos de Infraestrutura Rodoviária

O licenciamento é uma restrição mais lenta, mas ainda significativa, porque atrasa os inícios mesmo quando o financiamento e os planos técnicos já estão em vigor. Os projetos de fibra rodoviária frequentemente exigem aprovações sequenciais de departamentos de transporte, autoridades de serviços públicos, órgãos ambientais e gestores de corredores, o que prolonga os prazos de mobilização antes que a escavação possa começar. A Califórnia usa uma isenção ambiental estatutária para apoiar a implantação de banda larga, mas os processos ativos de 2026 ainda mostram processamento separado de projetos para trabalhos de fibra em corredores rodoviários em rotas como a Rodovia 50 dos EUA. Os projetos transfronteiriços na Europa enfrentam outra camada de variação porque as regras de faixa de domínio, os termos de concessão e os procedimentos nacionais de transporte diferem de uma jurisdição para outra. O mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos pode, portanto, apresentar um pipeline saudável no papel, enquanto a atividade de instalação real permanece escalonada ao longo das janelas de aprovação. Essa incompatibilidade de prazos é especialmente importante quando os operadores estão trabalhando em direção a marcos de conformidade fixos entre 2028 e 2031 e não podem facilmente deslocar mão de obra ou capital entre corredores atrasados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cabo: A Arquitetura de Microdutos Está Reformulando as Aquisições de Fibra Rodoviária

O Cabo Não Blindado detinha 31,72% da participação do mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos em 2025, tornando-o o principal tipo de cabo nos casos de uso de rodovias inteligentes. Sua posição de liderança reflete o fato de que muitos projetos rodoviários roteiam a fibra por dutos, de modo que o próprio duto já fornece a proteção mecânica principal necessária para percursos longos de corredor. Nessas configurações, a blindagem adicional pode aumentar o peso do cabo, elevar o custo instalado e complicar a terminação em campo sem oferecer benefício operacional proporcional. O Cabo de Microduto e Fibra Soprada deve crescer a um CAGR de 28,45% até 2031, à medida que as agências buscam sistemas modulares que lhes permitam adicionar fios posteriormente sem reabrir toda a rota. O mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos está respondendo a essa preferência, pois a flexibilidade do ciclo de vida agora importa quase tanto quanto o custo de instalação inicial.

O exemplo da Pennsylvania Turnpike continua sendo importante porque sua implantação de dutos de microvala de 500 milhas demonstrou economias de custo documentadas de 50-75% em comparação com a escavação convencional a céu aberto. O mesmo projeto também demonstrou por que a capacidade de microduto sobressalente tem valor real quando os operadores desejam suportar tanto sistemas de transporte quanto demanda de arrendamento de banda larga externa. O Cabo Blindado ainda é relevante em projetos greenfield de enterramento direto na América do Sul e no Oriente Médio e África, onde os dutos são instalados de forma menos consistente. O Cabo de Fita continua útil em centros de gerenciamento de tráfego onde a eficiência de emenda de alta contagem importa mais do que a flexibilidade de rota. Em todo o setor do mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos, a IEC TR 63431:2025 tornou-se uma referência técnica útil porque oferece às agências rodoviárias uma base mais clara para especificar sistemas de microdutos com menos incerteza de aquisição.

Por Modo de Fibra: A Dominância da Fibra Monomodo Reflete a Física da Conectividade em Escala de Corredor

A Fibra Monomodo respondeu por 53,34% do mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos por modo de fibra em 2025 e deve crescer a um CAGR de 27,63% até 2031. Essa combinação de escala e crescimento reflete a física básica das redes de corredor, porque os links rodoviários interurbanos frequentemente se estendem muito além do alcance onde os sistemas multimodo permanecem eficientes. Os longos percursos rodoviários entre centros de tráfego, nós de pedágio e clusters de sensoriamento favorecem menor atenuação e menores necessidades de regeneração ao longo da distância. O estudo de conectividade à beira de estrada de 2025 na revista Vehicle Communications apoia essa direção, mostrando a vantagem de desempenho das soluções de rede óptica em ambientes de transporte inteligente. O mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos, portanto, continua a ancorar sua demanda de backbone em construções monomodo, em vez de alternativas de curto alcance.

Essa preferência está se tornando mais arraigada à medida que as cargas de LiDAR, radar, imageamento e sensoriamento ambiental aumentam nos corredores conectados. O padrão IEEE 802.3cz também fortaleceu o argumento para a fibra de vidro em comunicações automotivas multigigabit vinculadas à infraestrutura rodoviária e veicular. A Fibra Multimodo ainda mantém um papel prático dentro de praças de pedágio, edifícios de gerenciamento de tráfego e depósitos de manutenção, onde os comprimentos de link são curtos e a terminação mais fácil é útil. A Fibra Óptica Plástica também mantém um pequeno nicho em gabinetes compactos à beira de estrada e em links de proximidade dentro do veículo, onde a flexibilidade de curvatura importa mais do que a transmissão de longa distância. Em todo o setor do mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos, a demanda está, portanto, se ampliando em backhaul de corredor e interconexões em nível de instalação, mesmo que a fibra monomodo permaneça a âncora de desempenho clara.

Por Tipo de Instalação: As Pressões de Custo Estão Expandindo o Interesse em Opções Aéreas

A instalação Subterrânea e Enterrada manteve uma participação de 45,10% em 2025, o que a manteve como o método líder no mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos. As agências ainda preferem ativos enterrados porque são protegidos, duráveis e menos expostos a danos acidentais em corredores rodoviários movimentados. Essa preferência é mais forte onde as rodovias já estão sendo reconstruídas ou expandidas e onde os dutos podem ser instalados junto com obras civis mais amplas. Ao mesmo tempo, a instalação Aérea e Suspensa deve expandir a um CAGR de 26,54% até 2031, o que mostra que a pressão de custo está mudando as escolhas de design de rota. O estudo de custos de 2025 da Fiber Broadband Association situou a implantação aérea média em 8 USD por pé versus 18 USD por pé para trabalho subterrâneo, uma diferença grande demais para os planejadores ignorarem.

Essa diferença de custo confere aos pórticos existentes, estruturas de sinalização, postes e ativos de iluminação um papel maior no design futuro de corredores. As rotas aéreas também podem encurtar os cronogramas de instalação quando os prazos de conformidade são fixos e as agências precisam de um caminho mais rápido para a ativação do serviço. A implantação submarina e subaquática permanece um nicho especializado vinculado a travessias de rios, links de estuários e projetos de vias expressas adjacentes a portos. A Implantação Integrada em Túneis e Pontes está se tornando mais visível porque as novas estruturas de transporte são cada vez mais projetadas com microdutos embutidos e fibra de STI desde o início. O setor do mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos está, portanto, caminhando para um modelo de instalação mais misto, onde a fibra enterrada permanece dominante, mas as rotas aéreas e integradas em estruturas resolvem restrições de tempo e custo de forma mais direta.

Por Aplicação: O Backhaul V2X Ancora a Receita Enquanto os Corredores de VA Definem o Ritmo de Crescimento

O Backhaul V2X capturou 35,98% de participação em 2025, tornando-o a maior aplicação no mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos. Sua liderança vem de um papel básico de rede, porque unidades à beira de estrada, sistemas meteorológicos, pórticos de tráfego e comunicações de emergência precisam de agregação confiável de volta aos centros de controle. O plano nacional de implantação dos EUA tem como alvo a cobertura V2X em 50% do Sistema Rodoviário Nacional até 2031, com um objetivo de longo prazo de 75% até 2036. Essa meta estabelece um piso mínimo de infraestrutura em mais de 80.000 milhas de rotas e fornece ao backhaul de fibra uma base de planejamento durável. O Monitoramento de Tráfego e Gerenciamento de Incidentes, juntamente com a Cobrança Inteligente de Pedágios e Arrecadação de Receitas, também continuam a apoiar a demanda porque essas funções dependem de links de transporte estáveis para operações em tempo real.

Os Corredores de Suporte a Veículos Autônomos devem crescer a um CAGR de 29,45% até 2031, tornando-os a aplicação de crescimento mais rápido no setor do mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos. A implantação de 20 milhões de USD da FiberLight ao longo da Rodovia Estadual 130 do Texas demonstrou como a densidade de nós, o comprimento da rodovia e o design de casos de uso autônomos podem aumentar rapidamente os requisitos de fibra do corredor. Esse projeto instalou mais de 240 Nós de Rede de Infraestrutura Pública a intervalos de 2.000 pés e forneceu conectividade de corredor de 10-100 Gb/s, o que oferece a outras agências um modelo de referência visível. O Monitoramento Ambiental e Sensoriamento Meteorológico também está se tornando mais importante porque os operadores podem usar a própria linha de fibra como um sensor distribuído, em vez de depender apenas de hardware pontual. Na Rodovia Expressa Joshinetsu, um teste ao vivo confirmou que a fibra de grau de comunicação poderia detectar vibrações de veículos, temperaturas de formação de gelo na superfície da estrada e deformação estrutural em uma seção de 100 quilômetros sem instalar sensores pontuais adicionais em cada local.

Por Usuário Final: Autoridades Públicas Lideram os Gastos Enquanto os Compradores de Logística Ganham Velocidade

Governo e Autoridades de Transporte controlavam 50,12% de participação em 2025, o que os manteve como o maior grupo de compradores no mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos. Sua liderança reflete o fato de que os programas nacionais e regionais de digitalização de estradas ainda residem principalmente em orçamentos públicos, mandatos de concessão e estruturas de conformidade de transporte. A NHAI da Índia ilustra a escala desse papel institucional, com um plano nacional que se esperava superar as redes de fibra combinadas construídas pela RailTel e pela Power Grid Corporation of India. Os Operadores Privados de Rodovias também permanecem importantes dentro deste segmento porque os concessionários de PPP na Europa e na Austrália estão diretamente expostos aos requisitos de desempenho de estradas inteligentes. O setor do mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos, portanto, continua a depender da profundidade de planejamento do setor público, mesmo quando a execução é compartilhada com empreiteiros privados e parceiros de infraestrutura.

Os Operadores de Logística e Frotas devem crescer a um CAGR de 29,03% até 2031, tornando-os o grupo de usuários finais de crescimento mais rápido. Em março de 2026, o programa de caminhões autônomos T2 do Japão completou uma corrida sem mãos de Nível 2 de quase 500 quilômetros entre as regiões de Kanto e Kansai em rodovias nacionais. Esse marco é importante porque o frete automatizado de longa distância precisa de consistência de corredor, e as lacunas de cobertura sem fio podem se tornar uma fraqueza operacional séria em rotas destinadas à implantação em escala. As empresas de logística estão, portanto, passando de usuários passivos de estradas digitais para co-investidores ativos em planos de comboio de caminhões e corredores prontos para VA. As montadoras automotivas e os ecossistemas de mobilidade mais amplos ainda moldam as especificações mais do que a aquisição direta de cabos, mas suas demandas técnicas continuam a influenciar como o setor do mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos evolui.

Análise Geográfica

A Europa detinha 32,67% da participação do mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos em 2025, o que a manteve como o maior contribuinte regional. A liderança da região reflete metas de interoperabilidade vinculantes, modelos de concessão ativos e estruturas de financiamento de corredores sob o programa Mecanismo Interligar a Europa Digital. A Tangenziale di Napoli da Itália tornou-se a primeira Estrada Inteligente certificada do país em junho de 2026, e o corredor implantou 217 câmeras inteligentes, 15 pórticos de detecção de tráfego, 8 estações meteorológicas e 40 antenas de comunicação V2I e V2X Celular. Esse projeto é importante porque oferece a outros operadores europeus um modelo prático de conformidade, em vez de uma meta de política teórica. Alemanha, França e Reino Unido permanecem os maiores mercados nacionais individuais porque os sistemas de controle de autoestradas nesses países continuam a exigir atualizações constantes de capacidade à medida que o tráfego de veículos conectados e as cargas de análise em tempo real aumentam.

A América do Norte permaneceu a segunda maior região no mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos, apoiada pelo plano de implantação de V2X dos EUA e pelo financiamento de modernização de corredores sob a Lei de Infraestrutura Bipartidária. Somente a Califórnia teve grande atividade em 2026, incluindo aproximadamente 150 milhões de USD em obras de infraestrutura de fibra óptica ao longo da Rodovia 101 no Condado de Sonoma e processamento ativo de corredor de milha intermediária na Rodovia 50 dos EUA. Em abril de 2026, a Cavnue ganhou um contrato do Departamento de Transportes da Virgínia para implantar sua Plataforma de Estrada Inteligente na Interestadual 95 na região de Richmond, que suporta um modelo de serviço gerenciado para dados de operações de corredor em nível de faixa. Canadá e México oferecem oportunidades moderadas, enquanto a América do Sul permanece menor, mas ativa, com Brasil e Argentina buscando pilotos de rodovias inteligentes, embora as restrições fiscais ainda criem um risco maior de adiamento de projetos.

A Ásia-Pacífico deve crescer a um CAGR de 28,76% até 2031, tornando-a a região de expansão mais rápida no setor do mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos. A Índia permanece uma grande âncora de crescimento regional porque o plano de rede rodoviária digital da NHAI já está ativo em corredores piloto emblemáticos e é construído em torno de cobertura de rota em escala nacional. O Japão também está testando como as camadas móvel e de fibra podem trabalhar juntas, com um teste de direção autônoma de Nível 4 em 2025 na Rodovia Expressa Shin-Tomei usando 5G para avaliar a complementaridade seletiva em vez da substituição total da fibra rodoviária dedicada. O Oriente Médio e África está avançando por meio de projetos de visão nacional e gastos com infraestrutura de cidades inteligentes, o que está puxando a conectividade rodoviária para programas de transporte digital mais amplos. A Turquia acrescenta um benchmark regional concreto porque se comprometeu com uma meta de fibra rodoviária de 20.141 quilômetros, com 7.931 quilômetros concluídos até 2025 e a construção continuando no restante.

Cenário Competitivo

O mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos permanece moderadamente consolidado no topo, com Prysmian Group, Corning Incorporated e Sumitomo Electric Industries liderando as receitas globais, enquanto vários fornecedores regionais competem por licitações específicas de projetos. A pressão competitiva se intensificou porque fabricantes asiáticos como Yangtze Optical Fiber and Cable, Hengtong Optic-Electric e ZTT Group continuam a desafiar os incumbentes por meio de preços e amplos portfólios de produtos. Em 2026, a Corning anunciou grandes acordos de fornecimento plurianuais com Meta, Amazon e NVIDIA, o que indica que a capacidade de fabricação está sendo absorvida pela demanda óptica de hiperescala ao mesmo tempo em que os programas de infraestrutura rodoviária estão crescendo. Essa competição por capacidade é importante porque os compradores de rodovias frequentemente recorrem ao mesmo ecossistema de produção que atende à infraestrutura óptica de data centers. O setor do mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos, portanto, enfrenta uma dinâmica competitiva onde escala, garantia de fornecimento e status de qualificação importam tanto quanto o preço bruto do cabo.

A estratégia de produto também está se tornando mais especializada à medida que os corredores prontos para VA exigem sensoriamento distribuído, altas contagens de fibra em menores pegadas de duto e conectividade durável à beira de estrada. Os fornecedores que podem suportar designs com prioridade para microdutos, desempenho monomodo de longa distância e aplicações de monitoramento de corredores estão melhor posicionados em projetos rodoviários premium. Essa é uma das razões pelas quais o setor do mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos não está competindo apenas em cabos de commodities, porque os operadores querem cada vez mais uma combinação de capacidade de transporte, flexibilidade de atualização futura e compatibilidade com arquiteturas de sensoriamento rodoviário. Os fabricantes asiáticos estão usando essa transição para subir na cadeia de valor, especialmente onde os governos querem soluções integradas para conectividade veículo-estrada-nuvem e menor custo instalado. Ao mesmo tempo, os fornecedores europeus e norte-americanos continuam a se beneficiar onde as estruturas de aquisição dão mais peso à certificação, ao alinhamento com padrões e a cadeias de fornecimento domésticas ou regionalmente conformes.

Os padrões estão moldando a competição de forma mais direta agora, especialmente no design de microdutos e instalação. A IEC TR 63431:2025 tornou-se um ponto de referência importante porque oferece às agências e concessionárias uma base técnica mais clara para a implantação de microdutos. Outro movimento estratégico claro ocorreu em março de 2026, quando AFL, Corning Incorporated, Lightera e Prysmian se comprometeram formalmente com o fornecimento de fibra e cabo em conformidade com BABA para a NTIA durante a vigência do programa BEAD dos EUA. Tomados em conjunto, esses movimentos mostram que o mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos está sendo moldado por uma combinação de capacidade de planta, conformidade com padrões e a capacidade de suportar corredores de transporte longos e complexos com menor risco de execução.

Líderes do Mercado de Cabos de Fibra Óptica para Rodovias Inteligentes e Infraestrutura de Veículos Autônomos

Prysmian Group

Corning Incorporated

Sumitomo Electric Industries, Ltd.

Furukawa Electric Co., Ltd.

Yangtze Optical Fibre and Cable Joint Stock Limited Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Corning Incorporated anunciou um acordo de fornecimento de fibra óptica e cabos plurianual de vários bilhões de dólares com a Amazon para apoiar a expansão da infraestrutura de data centers da Amazon nos EUA, com a expansão da capacidade da planta em Hickory, Carolina do Norte, projetada para criar 1.000 postos de fabricação e várias centenas de postos de construção. O acordo, após o acordo de 6 bilhões de USD da Corning com a Meta e a parceria de 3,2 bilhões de USD com a NVIDIA, sinaliza um aperto sustentado da capacidade de fabricação de fibra da Corning com implicações diretas de aquisição para compradores de cabos rodoviários.

- Junho de 2026: A Tangenziale di Napoli recebeu a certificação oficial de Estrada Inteligente do Ministério de Infraestrutura e Transportes da Itália sob o Decreto Ministerial 70/2018, tornando-se a primeira Estrada Inteligente certificada da Itália. O corredor de 22 quilômetros da Autostrade per l'Italia, apoiado tecnologicamente pela Movyon e pelo Centro Nacional de Mobilidade Sustentável, implantou 217 câmeras inteligentes, 40 antenas de comunicação V2X e comunicação bidirecional V2I em tempo real para veículos conectados e autônomos.

- Maio de 2026: A Kajima Corporation, a NEXCO East Japan e a NI&C divulgaram os resultados do primeiro teste de sensoriamento distribuído por fibra óptica do Japão para monitoramento rodoviário em tempo real, que está ativo desde novembro de 2025 em uma seção de 100 quilômetros da Rodovia Expressa Joshinetsu. O teste confirmou a detecção simultânea de vibrações de veículos, temperaturas de formação de gelo na superfície da estrada e deformação estrutural em pontes, bueiros e aterros usando cabos de fibra de grau de comunicação existentes.

- Abril de 2026: A Cavnue, subsidiária da Consor Engineers, foi contratada pelo Departamento de Transportes da Virgínia para implantar sua Plataforma de Estrada Inteligente na Interestadual 95 na região de Richmond, estabelecendo um modelo de serviço gerenciado para visibilidade contínua do corredor em nível de faixa e em tempo real em um dos corredores de maior tráfego da Virgínia.

Escopo do Relatório sobre o Mercado de Cabos de Fibra Óptica para Rodovias Inteligentes e Infraestrutura de Veículos Autônomos

O Relatório do Setor do Mercado de Cabos de Fibra Óptica para Rodovias Inteligentes e Infraestrutura de Veículos Autônomos é Segmentado por Tipo de Cabo (Cabo Blindado, Cabo Não Blindado, Cabo de Fita, Cabo de Microduto e Fibra Soprada, Outros Cabos), Modo de Fibra (Fibra Monomodo, Fibra Multimodo e Fibra Óptica Plástica), Instalação (Subterrânea e Enterrada, Aérea e Suspensa, Submarina e Subaquática e Implantações Integradas em Túneis e Pontes), Aplicação (Comunicações à Beira de Estrada e Backhaul V2X, Monitoramento de Tráfego e Gerenciamento de Incidentes, Cobrança Inteligente de Pedágios e Arrecadação de Receitas, Corredores de Suporte a Veículos Autônomos e Monitoramento Ambiental e Sensoriamento Meteorológico), Usuário Final (Governo e Autoridades de Transporte, Operadores Privados de Rodovias, Operadores de Logística e Frotas e Montadoras Automotivas e Provedores de Ecossistema de Mobilidade) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cabo Blindado |

| Cabo Não Blindado |

| Cabo de Fita |

| Cabo de Microduto e Fibra Soprada |

| Outros Tipos de Cabo |

| Fibra Monomodo |

| Fibra Multimodo |

| Fibra Óptica Plástica |

| Subterrânea e Enterrada |

| Aérea e Suspensa |

| Submarina e Subaquática |

| Implantações Integradas em Túneis e Pontes |

| Comunicações à Beira de Estrada e Backhaul V2X |

| Monitoramento de Tráfego e Gerenciamento de Incidentes |

| Cobrança Inteligente de Pedágios e Arrecadação de Receitas |

| Corredores de Suporte a Veículos Autônomos |

| Monitoramento Ambiental e Sensoriamento Meteorológico |

| Governo e Autoridades de Transporte |

| Operadores Privados de Rodovias |

| Operadores de Logística e Frotas |

| Montadoras Automotivas e Provedores de Ecossistema de Mobilidade |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Cabo | Cabo Blindado | ||

| Cabo Não Blindado | |||

| Cabo de Fita | |||

| Cabo de Microduto e Fibra Soprada | |||

| Outros Tipos de Cabo | |||

| Por Modo de Fibra | Fibra Monomodo | ||

| Fibra Multimodo | |||

| Fibra Óptica Plástica | |||

| Por Tipo de Instalação | Subterrânea e Enterrada | ||

| Aérea e Suspensa | |||

| Submarina e Subaquática | |||

| Implantações Integradas em Túneis e Pontes | |||

| Por Aplicação | Comunicações à Beira de Estrada e Backhaul V2X | ||

| Monitoramento de Tráfego e Gerenciamento de Incidentes | |||

| Cobrança Inteligente de Pedágios e Arrecadação de Receitas | |||

| Corredores de Suporte a Veículos Autônomos | |||

| Monitoramento Ambiental e Sensoriamento Meteorológico | |||

| Por Usuário Final | Governo e Autoridades de Transporte | ||

| Operadores Privados de Rodovias | |||

| Operadores de Logística e Frotas | |||

| Montadoras Automotivas e Provedores de Ecossistema de Mobilidade | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos em 2026?

O mercado de cabos de fibra óptica para rodovias inteligentes e infraestrutura de veículos autônomos estava em 1,85 bilhão de USD em 2026 e deve atingir 6,54 bilhões de USD até 2031 a um CAGR de 28,73%.

Qual tipo de cabo lidera as implantações em rodovias inteligentes?

O Cabo Não Blindado liderou em 2025 com uma participação de 31,72% porque muitos projetos usam dutos que já fornecem a principal proteção física.

Por que a fibra monomodo é dominante nos corredores rodoviários?

A Fibra Monomodo detinha 53,34% de participação em 2025 porque as longas rotas interurbanas precisam de menor atenuação e transmissão de longa distância mais estável.

Qual é a principal aplicação para redes de fibra rodoviária hoje?

O Backhaul V2X foi a maior aplicação em 2025 com uma participação de 35,98%, refletindo seu papel central na ligação de unidades à beira de estrada e sistemas de tráfego aos centros de controle.

Qual grupo de compradores está crescendo mais rapidamente?

Os Operadores de Logística e Frotas devem registrar o crescimento mais rápido até 2031 a um CAGR de 29,03%, à medida que os corredores de frete autônomo se aproximam da implantação prática.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico deve crescer a um CAGR de 28,76% até 2031, apoiada por atividade de digitalização rodoviária em larga escala em países como a Índia e testes contínuos de direção autônoma no Japão.

Página atualizada pela última vez em: