Tamanho e Participação do Mercado de Cabos de Fibra Óptica para Infraestrutura Ferroviária e de Metrô

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.71% CAGR |

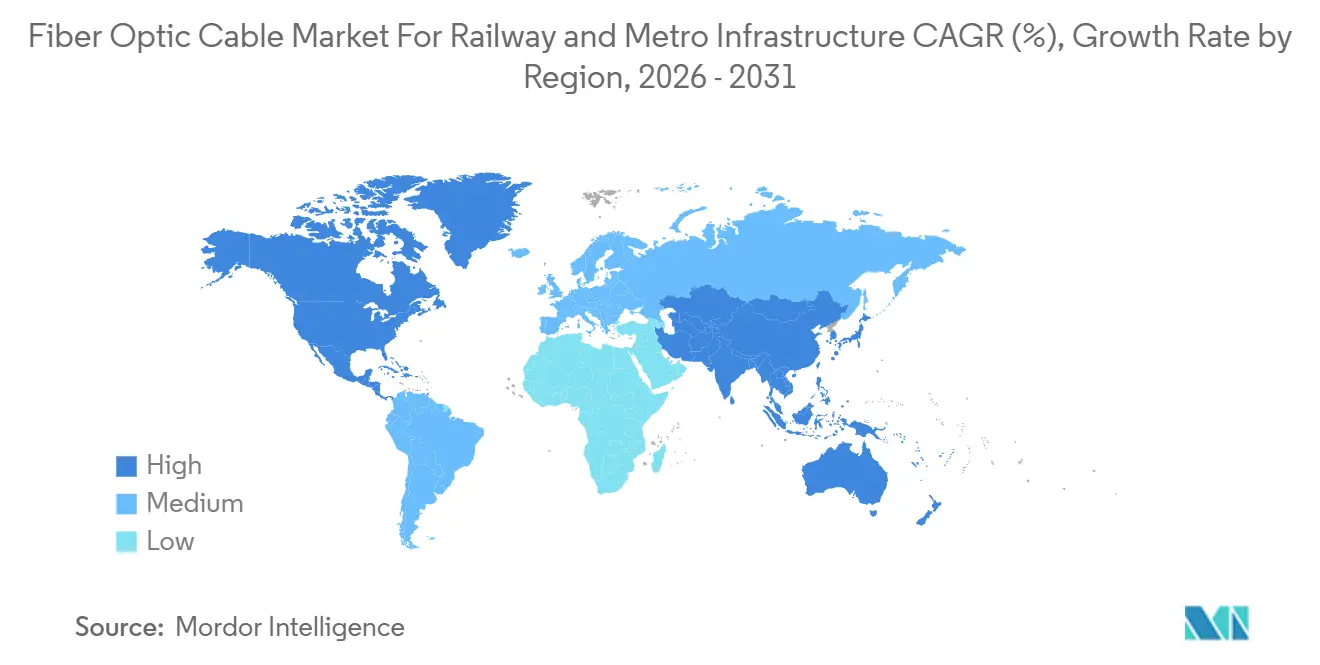

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cabos de Fibra Óptica para Infraestrutura Ferroviária e de Metrô por Mordor Intelligence

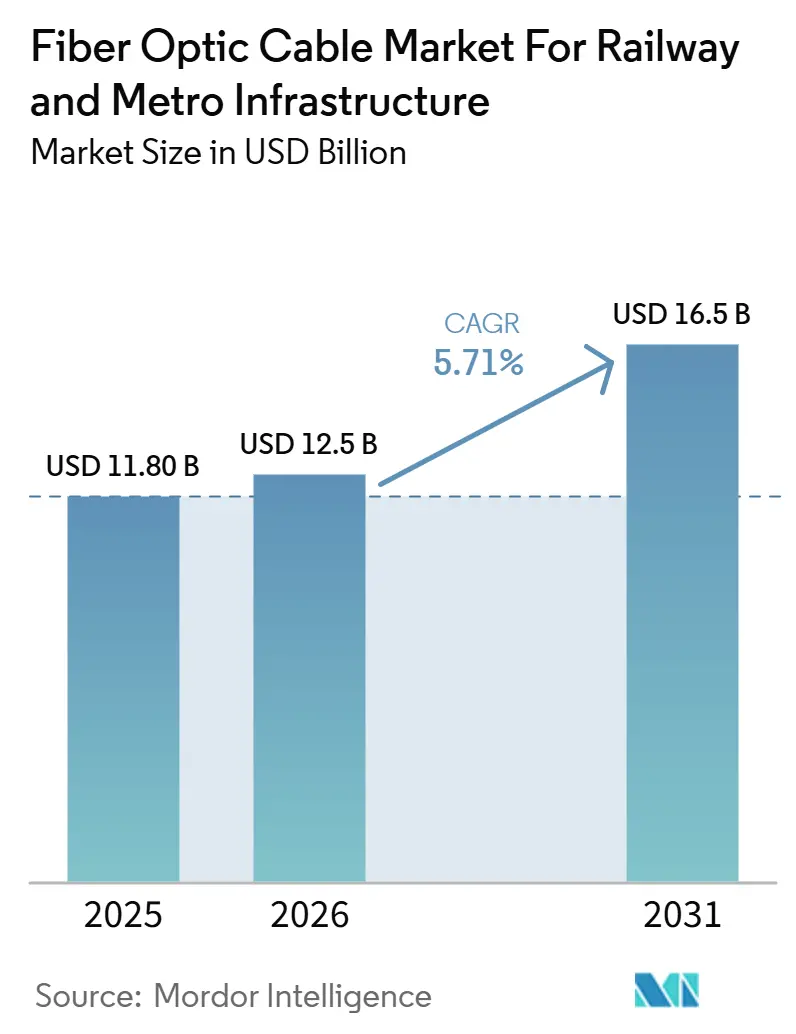

Espera-se que o tamanho do setor do mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô aumente de 11,8 bilhões de USD em 2025 para 12,50 bilhões de USD em 2026 e atinja 16,50 bilhões de USD até 2031, crescendo a um CAGR de 5,71% ao longo de 2026-2031. O crescimento do mercado está vinculado à mesma mudança estrutural observada nos sistemas ferroviários modernos, onde a expansão da rede agora avança em conjunto com maiores investimentos em sinalização digital, comunicação com passageiros e redes de controle que necessitam de maior largura de banda e maior imunidade a interferências eletromagnéticas do que o cobre geralmente consegue oferecer. O perfil de demanda também está mudando porque cada novo corredor de metrô necessita de muito mais do que cabos ao longo da rota, já que os operadores agora constroem anéis de fibra para centros de controle, camadas de comunicação para estações e depósitos, e conexões resilientes para sistemas de informação pública e segurança dentro do mesmo escopo de projeto. O mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô também está sendo moldado por uma clara mudança de especificação, com novos projetos ferroviários favorecendo a fibra para funções de comando, controle e monitoramento, enquanto os corredores legados continuam a sustentar a demanda por cabos de comunicação de cobre e produtos blindados em casos de uso selecionados. O impulso regional permanece desigual, com a América do Norte apoiada por ciclos de modernização de corredores e financiamento público, enquanto a Ásia-Pacífico continua a atrair crescimento com a construção de novos trilhos urbanos e grandes programas de digitalização ferroviária. A concorrência no mercado permanece centrada na profundidade de certificação, segurança de fornecimento e capacidade de suporte técnico, o que confere vantagem aos fornecedores com produção integrada, portfólios de produtos de grau ferroviário e capacidade de gerenciar prazos de entrega mais longos em um ambiente global de fornecimento de fibra mais restrito.

Principais Conclusões do Relatório

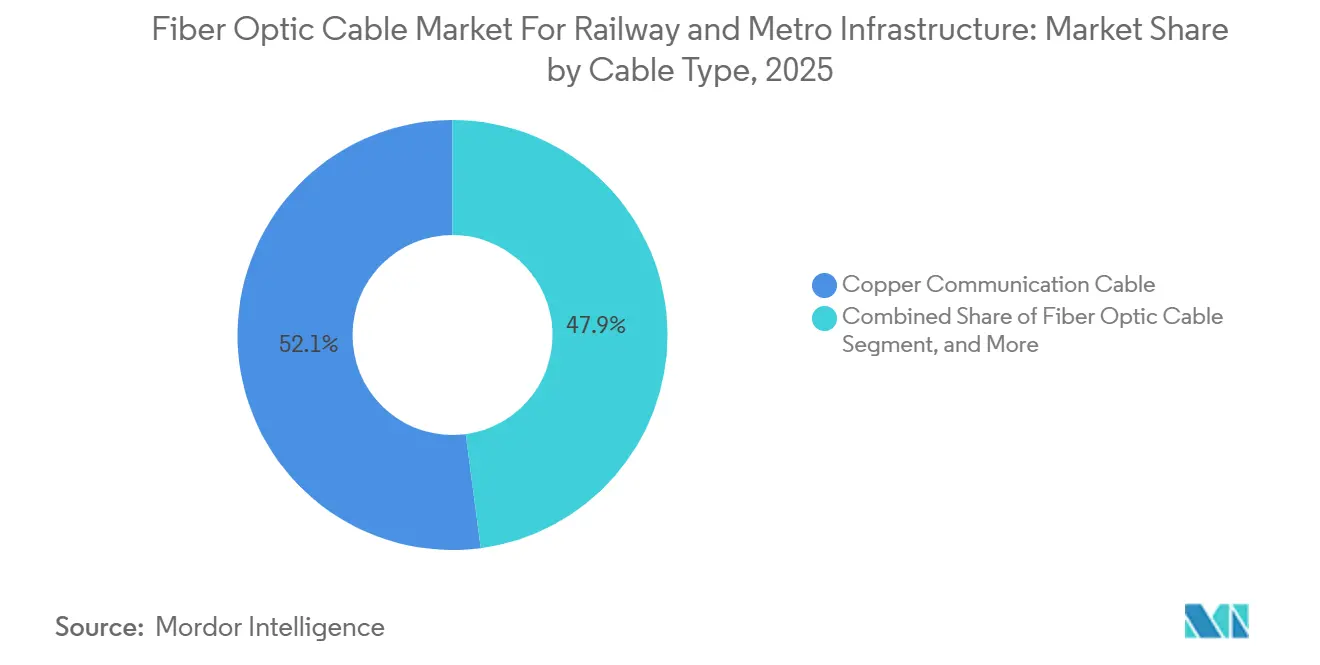

- Por tipo de cabo, o cabo de comunicação de cobre detinha uma participação de 52,10% em 2025 no mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, enquanto o cabo de fibra óptica está projetado para registrar o CAGR mais rápido de 6,12% até 2031.

- Por aplicação, os sistemas de sinalização responderam por 45,67% de participação em 2025, enquanto as redes de comunicação devem expandir ao CAGR mais rápido de 5,43% até 2031.

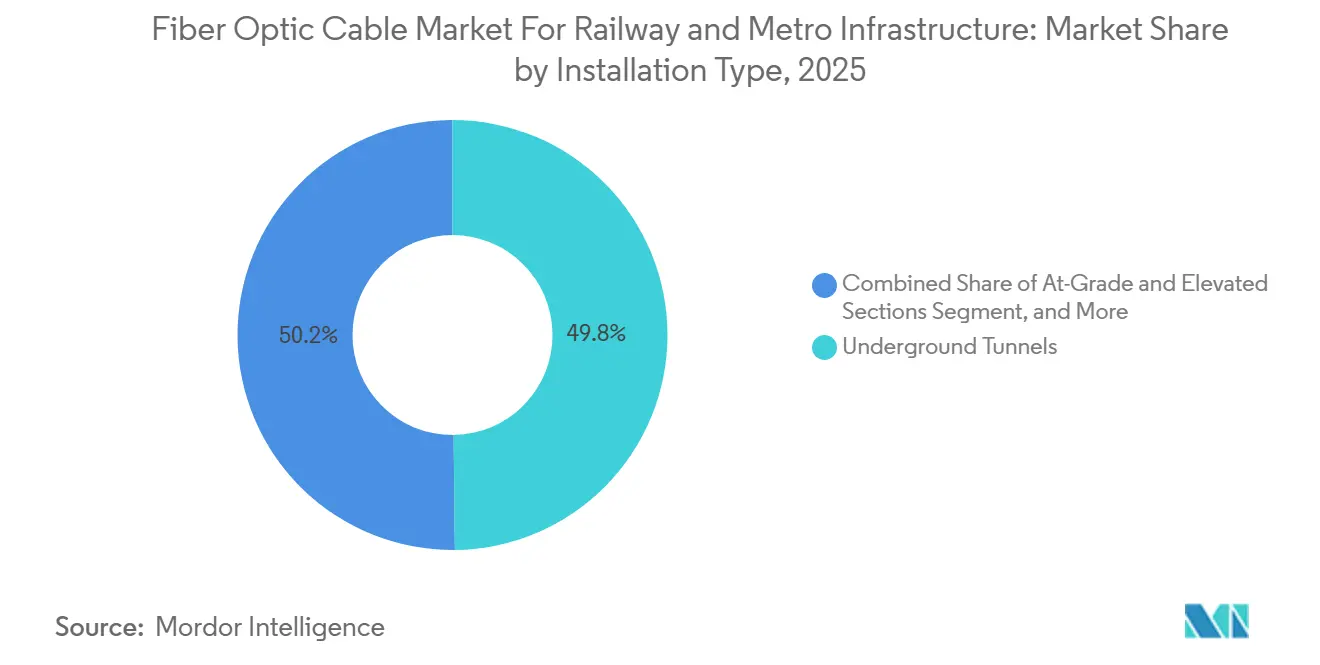

- Por tipo de instalação, os túneis subterrâneos representaram 49,82% de participação em 2025, enquanto a infraestrutura de estações e depósitos está projetada para avançar a um CAGR de 5,69% até 2031.

- Por usuário final, os operadores de metrô capturaram 32,14% de participação em 2025, enquanto os contratantes de sistemas e empresas de EPC estão projetados para registrar o CAGR mais rápido de 5,12% até 2031.

- Por geografia, a América do Norte detinha 33,56% de participação em 2025, enquanto a Ásia-Pacífico deve entregar o CAGR mais rápido de 6,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Perspectivas e Tendências do Mercado de Cabos de Fibra Óptica para Infraestrutura Ferroviária e de Metrô

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Urbanização e Expansão da Rede de Metrô | +2.1% | Global, concentrado na Ásia-Pacífico, América do Sul e Oriente Médio | Médio prazo (2-4 anos) |

| Adoção de Sinalização Digital Exigindo Redes Densas de Fibra | +1.5% | Europa, Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Maior Demanda de Largura de Banda por Operações Ferroviárias Intensivas em Dados | +1.2% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Normas de Segurança contra Incêndio que Exigem Especificações de Cabos com Baixa Emissão de Fumaça e Livres de Halogênio | +0.8% | Europa, Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Incorporação de Fibra na Infraestrutura Ferroviária para Sensoriamento Estrutural e Monitoramento de Condições | +0.6% | Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de Fibra em Rotas Híbridas em Arquiteturas de Corredores com Cobre e Fibra Mistos | +0.4% | América do Norte, América do Sul, Índia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Urbanização e Expansão da Rede de Metrô

A expansão do transporte urbano permanece o maior impulsionador de volume do mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, pois cada nova linha de metrô agora carrega uma grande camada de comunicação e controle ao lado da construção civil. O requisito de cabos não se limita mais ao alinhamento da rota, uma vez que os operadores também precisam de redes de fibra para centros de controle de operações, sistemas de plataformas, depósitos, comunicação de emergência e conectividade de estações dentro do mesmo projeto. Isso torna a receita por quilômetro de rota mais alta do que em programas ferroviários mais antigos, onde o escopo de cabos era mais restrito e grande parte da base instalada permanecia vinculada a sinalização mais simples ou redes de voz. O efeito é mais forte em sistemas de metrô em campo aberto, onde os projetistas podem especificar uma arquitetura com prioridade para fibra desde o início, em vez de preservar sistemas legados mistos que retardam a aquisição e complicam os padrões de desempenho. O mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô também se beneficia porque a expansão do metrô normalmente ocorre em fases, o que significa que um pedido inicial de cabos para um corredor frequentemente se estende para pacotes posteriores de estações, depósitos, interconexões e atualizações de salas de controle. Isso cria um ciclo de demanda mais estável para fornecedores de cabos de grau ferroviário do que a construção de trilhos isolada sugeriria.

Adoção de Sinalização Digital Exigindo Redes Densas de Fibra

A transição para a sinalização digital tornou-se um dos suportes de demanda mais duradouros para o mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, porque o controle de trens de alta frequência depende de links de comunicação estáveis, de baixa latência e resistentes a interferências. Os operadores que migram de sistemas convencionais de blocos fixos para arquiteturas CBTC e ETCS não estão simplesmente substituindo equipamentos de sinalização; eles também estão reconstruindo o backbone de comunicações que suporta a autoridade de movimento dos trens, supervisão, diagnósticos e resiliência do sistema. Isso é evidente em grandes implantações de sinalização onde a plataforma de controle e a camada de transmissão são projetadas em conjunto, como no contrato do MRT Metropolitano Taipei-Keelung da Hitachi Rail em 2025, que combinou sinalização avançada, telemetria e funções operacionais vinculadas à nuvem que requerem conectividade densa de fibra entre trens, estações e nós de supervisão.[1]Hitachi Ltd., "Hitachi Rail Awarded Contract To Deliver Advanced Signalling And SCADA Solutions In Taipei Keelung Metropolitan MRT," Hitachi O mesmo padrão surgiu na Austrália quando a Alstom colocou a instalação brownfield de CBTC do Túnel do Metrô de Melbourne em serviço de passageiros em dezembro de 2025, reforçando o papel da arquitetura de sinalização intensiva em fibra nas atualizações de capacidade em sistemas urbanos ativos.[2]Alstom, "Alstom Delivers Australia's First Brownfield CBTC Installation For Melbourne's Metro Tunnel Project," Alstom O mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, portanto, ganha não apenas com novas linhas, mas também com a modernização de sinalizações em linhas existentes, onde os requisitos de frequência de serviço, segurança e controle em tempo real continuam a crescer. Mesmo onde camadas sem fio são introduzidas para comunicação com trens, a necessidade de backhaul de fibra de alta capacidade no nível de via e de estação permanece intacta.

Maior Demanda de Largura de Banda por Operações Ferroviárias Intensivas em Dados

O mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô também está se movendo com mudanças mais amplas nas operações ferroviárias, onde vigilância por vídeo, informações ao passageiro, manutenção preditiva e monitoramento de ativos geram muito mais tráfego do que as redes de transporte mais antigas foram projetadas para suportar. Os operadores ferroviários agora tratam o backbone de comunicação como uma camada operacional contínua, e não como um utilitário de suporte, porque a confiabilidade do serviço depende da transmissão estável de dados entre trens, estações, depósitos e sistemas de gestão centralizados. Essa mudança é visível em atualizações de corredores como a modernização das comunicações da Linha New Haven, onde os circuitos de cobre legados foram substituídos por fibra em todas as 22 estações para suportar sinalização, controle de trens e funções de informação ao passageiro em uma rota de passageiros muito utilizada. A mesma direção é evidente no Reino Unido, onde o Projeto Reach foi lançado para implantar uma grande rede de fibra ultrarrápida ao longo dos principais corredores ferroviários e reservar parte dessa capacidade para uso operacional ferroviário.[3]Government of the United Kingdom, "On Track And Online, Landmark Deal To End Mobile Dead Zones," GOV.UK No mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, isso significa que o crescimento da largura de banda não está mais vinculado exclusivamente a adições de rotas, pois as redes instaladas também estão sendo aprofundadas para lidar com cargas de dados mais ricas nos sistemas existentes. Isso também eleva o valor de cabos com maior contagem de fibras, design de rede resiliente e produtos que possam suportar futuras aplicações sobrepostas sem intervenção civil repetida.

Normas de Segurança contra Incêndio que Exigem Especificações de Cabos com Baixa Emissão de Fumaça e Livres de Halogênio

Os requisitos de conformidade estão elevando a qualidade das especificações de cabos de fibra óptica para o mercado de infraestrutura ferroviária e de metrô, pois ambientes de túneis, material rodante e estações fechadas agora dão maior ênfase à resistência a chamas, comportamento da fumaça e desempenho de emissões tóxicas. A publicação em junho de 2025 da IEC 60332-1-2 reforçou o quadro de testes utilizado para cabos elétricos e de fibra óptica em condições de incêndio, e isso continua a afetar como os fornecedores posicionam portfólios de cabos de grau ferroviário para participação em licitações. Na prática, isso afasta as aquisições de produtos de menor qualidade e os direciona para formulações LSZH e outras certificadas que podem superar de forma mais consistente os processos de aprovação ferroviária. O efeito não se limita à Europa, pois os fornecedores que atendem sistemas de metrô na Ásia-Pacífico e na América do Norte também enfrentam expectativas mais rígidas dos clientes em relação à conformidade pré-validada com comportamento em caso de incêndio e segurança operacional. O mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, portanto, apresenta uma mudança de mix mais rápida do que o crescimento de volume isolado implicaria, pois mais licitações especificam classes de cabos premium em vez de deixar a formulação do material aberta à escolha do fornecedor. Isso melhora o potencial de precificação nas categorias de produtos conformes, ao mesmo tempo que restringe o espaço comercial para produtos que não conseguem demonstrar profundidade de testes de grau ferroviário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Infraestrutura Civil e de Abertura de Valas para Instalação de Cabos Subterrâneos | -0.5% | Global, mais pronunciado em mercados urbanos densos da Europa e do Leste Asiático | Médio prazo (2-4 anos) |

| Longos Ciclos de Certificação e Testes de Tipo para Produtos de Cabos de Grau Ferroviário | -0.4% | Europa, América do Norte e mercados com requisitos de conformidade com múltiplos padrões | Curto prazo (≤ 2 anos) |

| Concorrência do Cobre e da Infraestrutura Legada Retardando os Prazos de Migração para Fibra | -0.3% | América do Sul, Oriente Médio e África, partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada para Instalação e Emenda Especializada de Cabos Ferroviários | -0.2% | Global, mais aguda na África Subsaariana, Sul da Ásia e Europa Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Infraestrutura Civil e de Abertura de Valas para Instalação de Cabos Subterrâneos

A instalação subterrânea permanece uma das barreiras mais persistentes para uma adoção mais rápida do mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, porque a abertura de valas, a instalação de dutos, a perfuração, o gerenciamento de tráfego e a restauração frequentemente custam mais do que o próprio hardware de cabos. Esse ônus é particularmente forte em ambientes urbanos densos, onde as janelas de construção são curtas, o congestionamento de utilidades é alto e a perturbação da superfície acarreta custos financeiros e políticos para os proprietários dos projetos. Mesmo onde o caso operacional de longo prazo para a fibra é claro, a aquisição de curto prazo ainda pode ser adiada se o design da rota exigir pacotes civis complexos antes que a rede de cabos possa ser instalada. O problema também afeta mais os programas de retrofit do que os corredores em campo aberto, porque os sistemas ferroviários legados precisam encaixar novos caminhos de cabos em ambientes construídos que nunca foram projetados para cargas de comunicação modernas. No mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, isso significa que o cronograma dos projetos é frequentemente moldado tanto pela prontidão civil quanto pela disponibilidade de cabos ou especificações de equipamentos. Fornecedores com produtos adequados a modelos de implantação híbrida, dutos existentes ou atualizações de corredores em etapas estão, portanto, melhor posicionados para ajudar os operadores a reduzir a perturbação inicial.

Longos Ciclos de Certificação e Testes de Tipo para Produtos de Cabos de Grau Ferroviário

Os prazos de certificação retardam o ritmo de mudança no mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, pois os compradores ferroviários raramente aceitam novos designs de cabos sem testes extensivos em relação a normas de incêndio, segurança, durabilidade e específicas de aplicação. A IEC 60332-1-2 permanece um referencial nesse processo, e sua edição de 2025 sublinha como a conformidade formal com testes continua a moldar quais produtos podem entrar nos canais de aquisição ferroviária aprovados. Os fornecedores que atendem a múltiplas regiões também enfrentam requisitos sobrepostos, o que aumenta o custo de testes, a complexidade da documentação e o tempo necessário para comercializar até mesmo melhorias de produtos tecnicamente atraentes. Essa dinâmica favorece fabricantes maiores e integrados que podem financiar programas de certificação repetidos e manter portfólios de aprovação mais amplos em aplicações de metrô, linha principal e material rodante. No mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, o resultado é uma adoção mais lenta de novas formulações de cabos e uma barreira de entrada mais alta para participantes menores com produtos capazes, mas com capacidade de certificação limitada. Isso também significa que os operadores ferroviários frequentemente permanecem com fornecedores aprovados e familiares quando os cronogramas dos projetos deixam pouco espaço para riscos de qualificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Cabo: A Adoção de Fibra Óptica Remodela um Mercado Liderado pelo Cobre

O cabo de comunicação de cobre detinha 52,10% da participação de mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô em 2025, refletindo seu papel contínuo em ambientes de sinalização legados, seu menor custo por metro e sua ampla disponibilidade em projetos ferroviários que ainda utilizam layouts de comunicação estabelecidos. A categoria permanece relevante porque muitos sistemas ferroviários não substituem toda a sua arquitetura de comunicação de uma vez, e isso mantém o cobre em serviço em trabalhos de retrofit, funções de menor largura de banda e corredores onde os orçamentos de aquisição permanecem rigidamente controlados. Mesmo assim, o mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô está se afastando progressivamente do cobre em casos de uso críticos de desempenho, especialmente em ambientes ferroviários energizados onde a interferência eletromagnética é uma preocupação operacional recorrente. Os produtos de fibra abordam essa exposição de forma mais eficaz, razão pela qual os novos sistemas de metrô especificam cada vez mais fibra para comunicação de backbone e funções de comando, em vez de tratá-la como um caminho de atualização opcional. O cabo ferroviário blindado continua a ocupar uma posição complementar no setor de cabos de fibra óptica para infraestrutura ferroviária e de metrô, pois as seçes mecanicamente expostas ainda precisam de recursos de proteção que acompanham de perto a construção em campo aberto e as condições da rota.

O cabo de fibra óptica está projetado para expandir a um CAGR de 6,12% até 2031, tornando-o a categoria de crescimento mais rápido no setor do mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, à medida que a migração de sinalização, as necessidades de vigilância e o tráfego de dados mais amplo remodelam as prioridades de aquisição. A categoria também se beneficia da forma como os projetos ferroviários nacionais estão sendo projetados para capacidade de comunicação de longa duração, como visto no Projeto Reach no Reino Unido, onde a Network Rail, a Neos Networks e a Freshwave lançaram uma implantação de fibra ultrarrápida de 1.000 km com uso operacional ferroviário incorporado na arquitetura desde o início. Esse tipo de especificação sinaliza uma mudança em direção a um design de corredor de maior capacidade, onde os operadores dimensionam as redes de fibra não apenas para as tarefas atuais de controle e comunicação, mas também para futuras camadas de serviços comerciais, operacionais e digitais. A pressão de conformidade acrescenta outro impulso porque as variantes de fibra LSZH certificadas estão se tornando a escolha de aquisição mais segura em ambientes ferroviários fechados e de alta criticidade, especialmente à medida que o mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô dá mais peso ao desempenho testado do que ao alinhamento nominal de especificações isoladamente.

Por Aplicação: Sistemas de Sinalização Ancoram a Demanda Enquanto as Redes de Comunicação Ganham Ritmo

As redes de comunicação estão projetadas para crescer a um CAGR de 5,43% até 2031, refletindo o movimento do mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô em direção a camadas de transmissão dedicadas e de alta capacidade que conectam estações, depósitos, centros de operações e ativos ao longo da rota em tempo real. A demanda neste segmento está vinculada a uma mudança mais ampla em direção à arquitetura baseada em IP, onde tráfego de voz, dados, vídeo e supervisão compartilham cada vez mais uma infraestrutura de backbone resiliente, em vez de depender de sistemas legados isolados e de menor capacidade. Os sistemas de informação ao passageiro também formam uma base de demanda em expansão porque painéis em tempo real, conectividade a bordo e mensagens operacionais dinâmicas dependem de links estáveis e de baixa latência para ambientes de dados centralizados. A categoria de outros permanece menor, mas abrange casos de uso técnico, como monitoramento de energia de tração e conexões Ethernet industrial, que ainda podem ter requisitos rigorosos de desempenho e confiabilidade em ambientes ferroviários ativos. Em conjunto, essas mudanças mostram como o mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô está se expandindo além do controle de trens isoladamente e se tornando mais estreitamente vinculado à camada completa de tecnologia operacional das redes ferroviárias.

Os sistemas de sinalização responderam por 45,67% do tamanho do setor do mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô em 2025, e essa posição de liderança reflete seu status como a aplicação de maior criticidade em toda a infraestrutura de metrô e ferroviária. Nessa aplicação, os compradores se concentram menos no preço unitário do cabo e mais na disponibilidade da rede, porque uma falha de comunicação dentro de um circuito de sinalização pode afetar a continuidade do serviço em várias estações ou em um corredor inteiro. É por isso que os operadores especificam cada vez mais arquiteturas de fibra de caminho duplo ou de outra forma resilientes no mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, usando design de rota redundante para preservar o tempo de atividade da rede quando um caminho é comprometido. A categoria também se beneficia de novos contratos de sinalização que combinam telemetria, análise e funções de controle, como o contrato do MRT Metropolitano Taipei-Keelung da Hitachi Rail em 2025, que apontou para um requisito de comunicações mais profundo e denso do que os programas convencionais de substituição de sinais geralmente carregavam.

Por Tipo de Instalação: O Volume em Túneis Lidera Enquanto o Trabalho em Estações e Depósitos Acelera

A infraestrutura de estações e depósitos está projetada para avançar a um CAGR de 5,69% até 2031, indicando que o mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô não é impulsionado apenas por instalações ao longo da linha, mas também pela crescente complexidade técnica dos ambientes de estações e manutenção. Cada nova instalação de estação requer camadas de comunicação em saguões, plataformas, salas de equipamentos, controle de acesso e funções de informação pública, enquanto os depósitos precisam cada vez mais de links digitais para diagnósticos, monitoramento e coordenação operacional. Isso cria uma ampla base de instalação que se estende além da própria rota e frequentemente chega em pacotes de projeto posteriores, dando ao mercado uma fonte adicional de demanda de acompanhamento após o avanço das obras civis principais. As instalações em nível e elevadas permanecem importantes para sistemas ferroviários suburbanos e de veículo leve sobre trilhos, que se beneficiam de acesso mais fácil e menores custos civis do que os alinhamentos urbanos com muitos túneis. Os corredores híbridos também importam no mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô porque as extensões que se movem de núcleos urbanos densos para seções suburbanas abertas requerem transições cuidadosas entre especificações de cabos de grau de túnel, externos e blindados em múltiplos pontos de interface.

Os túneis subterrâneos responderam por 49,82% do tamanho do setor do mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô em 2025, o que reflete tanto o volume físico de cabos instalados em redes fechadas quanto o nível de especificação mais alto exigido pelos ambientes de túneis. As seções de túneis precisam de desempenho LSZH, proteção mecânica mais robusta, gerenciamento denso de emendas e invólucros confiáveis, o que aumenta tanto a complexidade técnica quanto o valor médio por segmento de rota instalado. A direção das futuras especificações de túneis já pode ser vista no projeto LUMIRing do Metrô de Lisboa, onde um testbed terrestre de fibra multinúcleo foi implantado em condições operacionais ao vivo para validar o desempenho de cabos ópticos de próxima geração em um ambiente subterrâneo real. Para o setor do mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, isso importa porque os operadores que constroem ativos de túneis para décadas de serviço querem cada vez mais sistemas de cabos que possam transportar mais dados no mesmo espaço de duto, resistindo a vibrações, umidade e estresse térmico.

Por Usuário Final: Operadores de Metrô Lideram Enquanto Contratantes de EPC Impulsionam o Crescimento de Contratos

Os contratantes de sistemas e empresas de EPC estão projetados para registrar o CAGR mais rápido de 5,12% até 2031, indicando que o mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô está vendo a autoridade de aquisição se mover progressivamente em direção a estruturas de projetos turnkey. Nesses modelos, o contratante frequentemente controla a especificação de cabos, o fornecimento, o planejamento de instalação e a coordenação com pacotes de sinalização e comunicações, dando aos grandes integradores de projetos maior influência sobre a seleção de produtos do que nos formatos de aquisição mais antigos liderados por autoridades. Essa mudança importa comercialmente porque os fornecedores que garantem status preferencial junto a grupos de EPC podem obter acesso a um escopo de projeto mais amplo no início do ciclo de construção, em vez de competir apenas em estágios posteriores de compra de materiais. Isso também recompensa os fabricantes que podem apoiar a coordenação de design, a documentação de aprovação e a execução no local, em vez de simplesmente oferecer produtos de cabos conformes. Os integradores de material rodante permanecem uma parte menor do mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, mas ainda representam um pool de demanda especializado para chicotes de comunicação a bordo e conjuntos de cabos conformes com normas de incêndio vinculados a ciclos de aquisição de composições de trens.

Os operadores de metrô detinham 32,14% de participação em 2025, sublinhando o fato de que o mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô ainda está ancorado pela escala, densidade e necessidades recorrentes de atualização das redes de transporte urbano. Sua demanda é recorrente, e não pontual, porque projetos de expansão, ciclos de substituição, atualizações de sinalização e renovações de tecnologia de estações continuam a gerar aquisições mesmo após a entrada em operação da linha original. As autoridades de infraestrutura ferroviária representam o próximo grande centro de demanda, especialmente onde programas nacionais de digitalização, conformidade com segurança e harmonização de redes exigem atualizações de comunicação plurianuais em longos corredores. No setor do mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, os fornecedores com uma base de certificação sólida e capacidade de suporte a programas de longa duração estão melhor alinhados com esses usuários finais, pois podem atender tanto às necessidades imediatas de instalação quanto à vida operacional mais longa esperada dos ativos de comunicações ferroviárias.

Análise Geográfica

A América do Norte detinha 33,56% da participação do setor do mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô em 2025, e essa posição de liderança refletia o ciclo constante de modernização de corredores da região, as atualizações de comunicações de trens de passageiros e o suporte institucional para redes operacionais de alta confiabilidade. A região continua a gerar demanda de projetos que substituem links de comunicação legados por fibra para sinalização, controle de trens e informações ao passageiro, o que mantém a atividade de retrofit comercialmente importante ao lado de novos trabalhos de trânsito. Isso foi visível na Linha New Haven da Metro-North, onde uma atualização em múltiplas fases substituiu os circuitos de cobre mais antigos por fibra em todas as 22 estações e fortaleceu a base de comunicações para sistemas de controle e de passageiros. O mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô na América do Norte também se beneficia do fato de que os operadores frequentemente estendem a modernização por várias fases, o que suaviza a demanda em vez de concentrá-la em um único ciclo de aquisição. A América do Sul permanece menor, mas a região ainda agrega relevância por meio de expansões de metrô, eletrificação de trens de passageiros e atualizações de comunicações que gradualmente expandem a base instalada de soluções de fibra de grau ferroviário.

A Europa permanece uma das partes mais orientadas por especificações do setor do mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, porque a aquisição está estreitamente vinculada à implantação do ETCS, às metas de confiabilidade da rede e às rígidas expectativas de segurança contra incêndio. O Projeto Reach do Reino Unido é um forte exemplo dessa direção, com uma grande implantação nacional de fibra ferroviária projetada para melhorar a conectividade ao longo dos principais corredores, preservando a capacidade operacional para uso ferroviário dentro da mesma infraestrutura. Os projetos transfronteiriços também são relevantes, pois a Rail Baltica avançou com adjudicações de fornecimento de dutos relacionados à fibra que mostram como grandes construções ferroviárias regionais criam demanda em camadas além dos pacotes de trilhos e obras civis isoladamente.[4]Estonian Public Broadcasting, "Estonian Firms Win Tender To Supply Rail Baltica With Fiber Optic Cabling Ducts," ERR O Oriente Médio está seguindo um padrão diferente, onde o desenvolvimento de metrô em campo aberto está estabelecendo um ciclo de aquisição futuro mais longo para cabos de grau de túnel, blindados e de comunicações em grandes sistemas ferroviários urbanos.

A Ásia-Pacífico está projetada para crescer a um CAGR de 6,43% até 2031, conferindo-lhe a trajetória regional mais rápida no mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, à medida que a construção de transporte urbano e a digitalização ferroviária avançam em paralelo. A base de demanda da região é ampla, pois abrange o desenvolvimento denso de metrô, a nova implantação de sinalização, as atualizações nacionais de telecomunicações dentro dos sistemas ferroviários e uma preferência mais forte pela execução turnkey em grandes programas de transporte. Na Índia, o Ministério das Ferrovias aprovou em julho de 2026 um projeto para implantar OFC de 48 fibras em 1.696,2 km de rota na Ferrovia do Sudeste, reforçando a escala em que os sistemas ferroviários públicos da região estão construindo backbones de comunicação de maior largura de banda. A região também continua a influenciar a direção futura das especificações para o mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô por meio de atualizações lideradas por sinalização, como o programa MRT Taipei-Keelung da Hitachi Rail, e por meio de modelos operacionais orientados à capacidade, como a ativação do CBTC da Alstom em Melbourne.

Cenário Competitivo

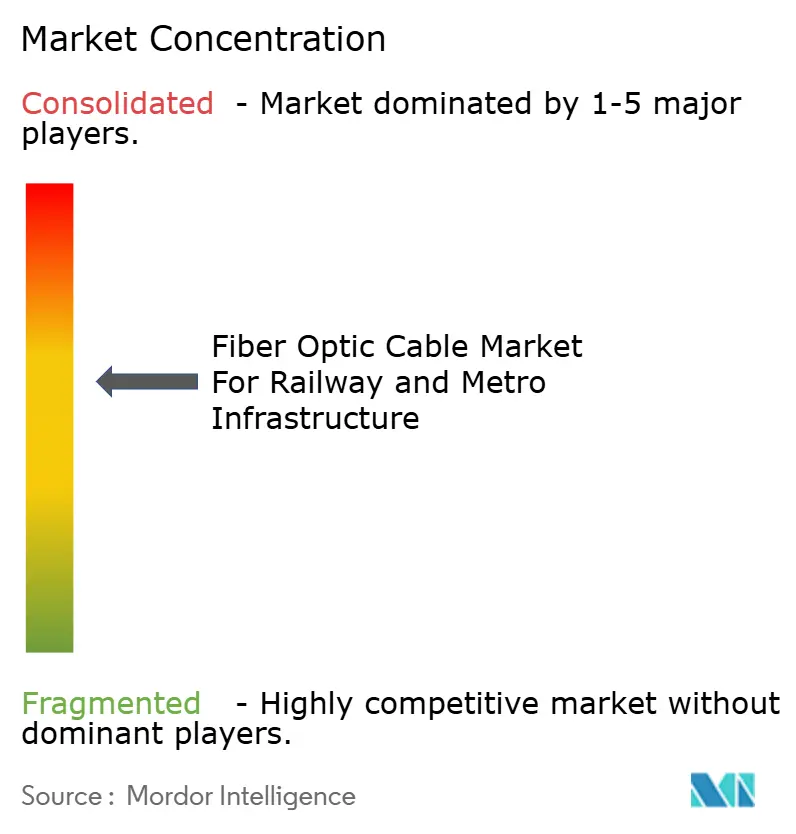

O mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô permanece moderadamente concentrado, com Prysmian Group, Nexans S.A., Sumitomo Electric Inc., Furukawa Electric Co. e LS Cable and System formando o grupo central de grandes fornecedores com ampla profundidade de fabricação e credibilidade estabelecida em aplicações de grau ferroviário. Sua posição competitiva repousa menos na simples precificação unitária e mais na capacidade de oferecer portfólios de produtos conformes, familiaridade com aprovações ferroviárias, entrega confiável e suporte técnico em instalações de sinalização, comunicação, túneis e estações. O mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô também recompensa os fornecedores que controlam mais da cadeia de produção, pois as condições mais rígidas de fornecimento global de fibra aumentaram o valor da capacidade cativa, melhor visibilidade de planejamento e maior resiliência contra interrupções de insumos. Concorrentes regionais como Hengtong Group, KEI Industries, Polycab India, Riyadh Cables Group e ACOME estão ganhando terreno onde a localização, o acesso doméstico ou a familiaridade com projetos regionais importa mais do que o alcance global isoladamente. Isso deixa o mercado competitivo, mas não fragmentado, porque os grandes fornecedores aprovados ainda detêm a posição mais forte quando os compradores ferroviários priorizam a profundidade de certificação e a confiabilidade operacional em detrimento do preço isoladamente.

A próxima camada de concorrência no mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô está se formando em torno de soluções especializadas, em vez do fornecimento básico de cabos, especialmente em arquiteturas de comunicação ferroviária ciberseguras e sistemas de cabos de autodiagnóstico que podem ajudar os operadores a monitorar a integridade da rede em corredores ativos. O testbed LUMIRing em Lisboa importa nesse contexto porque coloca a fibra multinúcleo sob condições operacionais reais de túnel e poderia influenciar como os futuros projetos de metrô pensam sobre eficiência de dutos, escalonamento de capacidade e design de comunicação de longa vida. Ao mesmo tempo, a certificação continua a atuar como uma barreira prática à entrada, pois os produtos ainda precisam de conformidade documentada sob regimes formais de testes de incêndio e desempenho antes de poderem entrar nos pipelines de aprovação ferroviária. O mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô, portanto, confere vantagem aos fornecedores que combinam inovação de produtos com capacidade de qualificação rápida e repetível, em vez de depender apenas da novidade técnica.

Os movimentos estratégicos no campo competitivo mais amplo mostram como a demanda está cada vez mais vinculada a programas integrados de comunicações ferroviárias, em vez de compras isoladas de cabos. Em junho de 2025, a Network Rail, a Neos Networks e a Freshwave lançaram o Projeto Reach para implantar 1.000 km de fibra óptica ultrarrápida ao longo dos principais corredores ferroviários do Reino Unido, com parte da rede reservada para uso operacional ferroviário e o restante aberto para implantação comercial, uma estrutura que pode influenciar outros programas de modernização de corredores. Em julho de 2025, a Hitachi Rail garantiu o contrato do MRT Metropolitano Taipei-Keelung para funções avançadas de sinalização e SCADA, reforçando o vínculo entre adjudicações de sinalização e requisitos de fibra de maior desempenho de estação para trem. Em dezembro de 2025, a Alstom colocou a primeira instalação brownfield de CBTC da Austrália em serviço de passageiros no programa do Túnel do Metrô de Melbourne, mostrando como os principais fornecedores de sinalização continuam a moldar as futuras escolhas de especificação de cabos e arquitetura de comunicação em redes ferroviárias urbanas ativas.

Líderes do Mercado de Cabos de Fibra Óptica para Infraestrutura Ferroviária e de Metrô

-

Prysmian Group

-

Nexans S.A.

-

Sumitomo Electric Industries, Ltd.

-

LS Cable & System Ltd.

-

Furukawa Electric Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: O Ministério das Ferrovias, Governo da Índia, aprovou um projeto de INR 200 crore (USD 24 milhões) para implantar OFC de 48 fibras em 1.696,2 km de rota abrangendo todas as quatro divisões da Ferrovia do Sudeste, estabelecendo um backbone de fibra redundante e de alta largura de banda para suportar sistemas de sinalização de próxima geração e de transmissão de dados operacionais.

- Dezembro de 2025: A Alstom entregou a primeira instalação brownfield de CBTC da Austrália para o Projeto do Túnel do Metrô de Melbourne, com seu sistema Urbalis Flo entrando em serviço de passageiros em 1º de dezembro de 2025, permitindo intervalos reduzidos e maior frequência de serviço e estabelecendo a arquitetura de CBTC intensiva em fibra que as redes de Sydney e Perth devem adotar.

- Julho de 2025: A Hitachi Rail garantiu um contrato para implantar o SelTrac CBTC com sinalização privada baseada em nuvem e telemetria avançada para o MRT Metropolitano Taipei-Keelung, incorporando recursos de análise de dados que requerem infraestrutura densa de cabos de fibra óptica entre estações, trens e sistemas de supervisão em nuvem.

- Junho de 2025: A Network Rail, a Neos Networks e a Freshwave assinaram o Projeto Reach, implantando 1.000 km de cabos de fibra óptica ultrarrápidos ao longo da Linha Principal da Costa Leste, da Linha Principal da Costa Oeste e da Linha Principal Great Western, com ambição de expandir para 5.000 km em nível nacional, enquanto a Network Rail retém metade da capacidade de fibra para uso operacional e a Neos Networks comercializa o restante.

Escopo do Relatório sobre o Mercado de Cabos de Fibra Óptica para Infraestrutura Ferroviária e de Metrô

O Relatório do Setor do Mercado de Cabos de Fibra Óptica para Infraestrutura Ferroviária e de Metrô é Segmentado por Tipo de Cabo (Cabo de Fibra Óptica, Cabo Híbrido de Fibra e Cobre, Cabo de Comunicação de Cobre e Cabo Ferroviário Blindado), Aplicação (Sistemas de Sinalização, Redes de Comunicação, Sistemas de Informação ao Passageiro e Vigilância e Outras Aplicações), Tipo de Instalação (Túneis Subterrâneos, Trechos em Nível e Elevados, Infraestrutura de Estações e Depósitos e Implantações em Corredores Híbridos), Usuário Final (Operadores de Metrô, Autoridades de Infraestrutura Ferroviária, Integradores de Material Rodante e Contratantes de Sistemas e Empresas de EPC) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cabo de Fibra Óptica |

| Cabo Híbrido de Fibra e Cobre |

| Cabo de Comunicação de Cobre |

| Cabo Ferroviário Blindado |

| Sistemas de Sinalização |

| Redes de Comunicação |

| Sistemas de Informação ao Passageiro e de Vigilância |

| Outras Aplicações |

| Túneis Subterrâneos |

| Trechos em Nível e Elevados |

| Infraestrutura de Estações e Depósitos |

| Implantações em Corredores Híbridos |

| Operadores de Metrô |

| Proprietários de Infraestrutura Ferroviária |

| Integradores de Material Rodante |

| Contratantes de Sistemas e Empresas de EPC |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Cabo | Cabo de Fibra Óptica | ||

| Cabo Híbrido de Fibra e Cobre | |||

| Cabo de Comunicação de Cobre | |||

| Cabo Ferroviário Blindado | |||

| Por Aplicação | Sistemas de Sinalização | ||

| Redes de Comunicação | |||

| Sistemas de Informação ao Passageiro e de Vigilância | |||

| Outras Aplicações | |||

| Por Tipo de Instalação | Túneis Subterrâneos | ||

| Trechos em Nível e Elevados | |||

| Infraestrutura de Estações e Depósitos | |||

| Implantações em Corredores Híbridos | |||

| Por Usuário Final | Operadores de Metrô | ||

| Proprietários de Infraestrutura Ferroviária | |||

| Integradores de Material Rodante | |||

| Contratantes de Sistemas e Empresas de EPC | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço do mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô?

O relatório do setor do mercado de cabos de fibra óptica para infraestrutura ferroviária e de metrô afirma que o tamanho do mercado era de 11,8 bilhões de USD em 2025, atingiu 12,50 bilhões de USD em 2026 e está previsto para alcançar 16,50 bilhões de USD até 2031 a um CAGR de 5,71%.

Qual tipo de cabo está crescendo mais rapidamente nas redes de comunicação ferroviária e de metrô?

O cabo de fibra óptica está projetado para registrar o CAGR mais rápido de 6,12% até 2031, enquanto o cabo de comunicação de cobre ainda detinha a maior participação de 52,10% em 2025.

Por que os sistemas de sinalização respondem pela maior demanda de aplicação?

Os sistemas de sinalização detinham 45,67% de participação em 2025 porque o controle de trens requer o mais alto nível de confiabilidade, redundância e disponibilidade de comunicação em corredores de metrô e ferroviários.

Qual ambiente de instalação cria a maior demanda de cabos?

Os túneis subterrâneos lideraram com 49,82% de participação em 2025 porque os ambientes ferroviários fechados requerem maior volume de cabos e produtos de especificação mais elevada, como LSZH e conjuntos protegidos.

Quais usuários finais estão impulsionando o crescimento mais rápido de contratos?

Os contratantes de sistemas e empresas de EPC estão projetados para crescer mais rapidamente a um CAGR de 5,12% até 2031, pois os modelos de entrega turnkey lhes conferem maior controle sobre a especificação e o fornecimento de cabos.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico está projetada para expandir a um CAGR de 6,43% até 2031, apoiada pela contínua construção de metrô, atualizações de sinalização e programas de digitalização ferroviária nos principais mercados regionais.

Página atualizada pela última vez em: