Tamanho e Participação do Mercado de Proteína Vegetal para Ração

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.58 Bilhões de dólares |

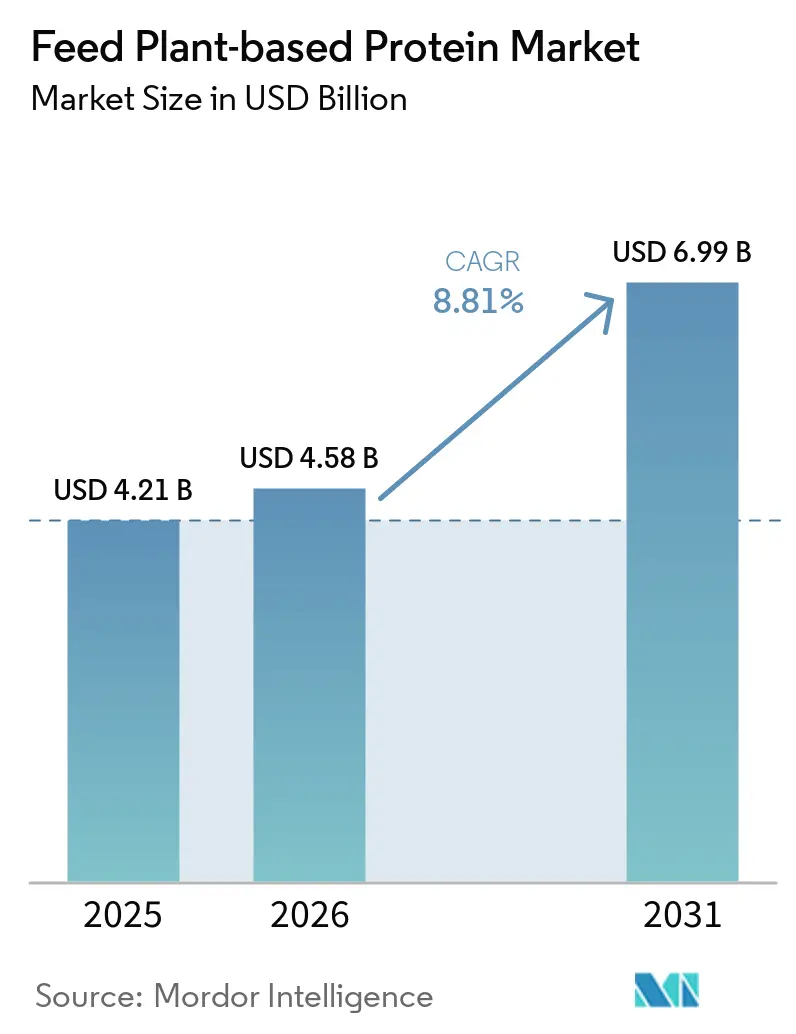

| Tamanho do Mercado (2031) | 6.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Vegetal para Ração por Mordor Intelligence

O mercado de proteína vegetal para ração foi avaliado em USD 4,21 bilhões em 2025 e está projetado para crescer de USD 4,58 bilhões em 2026 para USD 6,99 bilhões até 2031, registrando um CAGR de 8,81% entre 2026 e 2031. O crescimento do mercado é sustentado pela crescente demanda por alternativas proteicas sustentáveis e econômicas na nutrição animal, bem como pela adoção crescente de ingredientes de ração de origem vegetal nos setores de pecuária e aquicultura. De acordo com o Banco Federal de Reserva de St. Louis, os preços da farinha de peixe subiram de USD 1.625 por tonelada métrica em novembro de 2025 para mais de USD 2.010 por tonelada métrica em fevereiro de 2026. Esse aumento de preços melhorou a viabilidade econômica do uso de proteínas de soja, ervilha e trigo em formulações de ração. Os custos de ração, que representam quase metade das despesas totais de produção animal, estão incentivando as equipes de nutrição a se concentrarem em fontes proteicas que otimizem custo, digestibilidade e confiabilidade de fornecimento. O mercado é ainda apoiado por maiores investimentos de grandes processadores, que estão expandindo a capacidade de produção de proteínas de soja, girassol e ervilha para alcançar economias de escala e diversificar as opções de matérias-primas. A conformidade regulatória, o equilíbrio de aminoácidos e os riscos climáticos para as culturas devem beneficiar fornecedores com abastecimento diversificado e capacidades avançadas de processamento. Por outro lado, formuladores menores podem enfrentar pressões sobre as margens devido ao aumento dos custos de rastreabilidade.

Principais Conclusões do Relatório

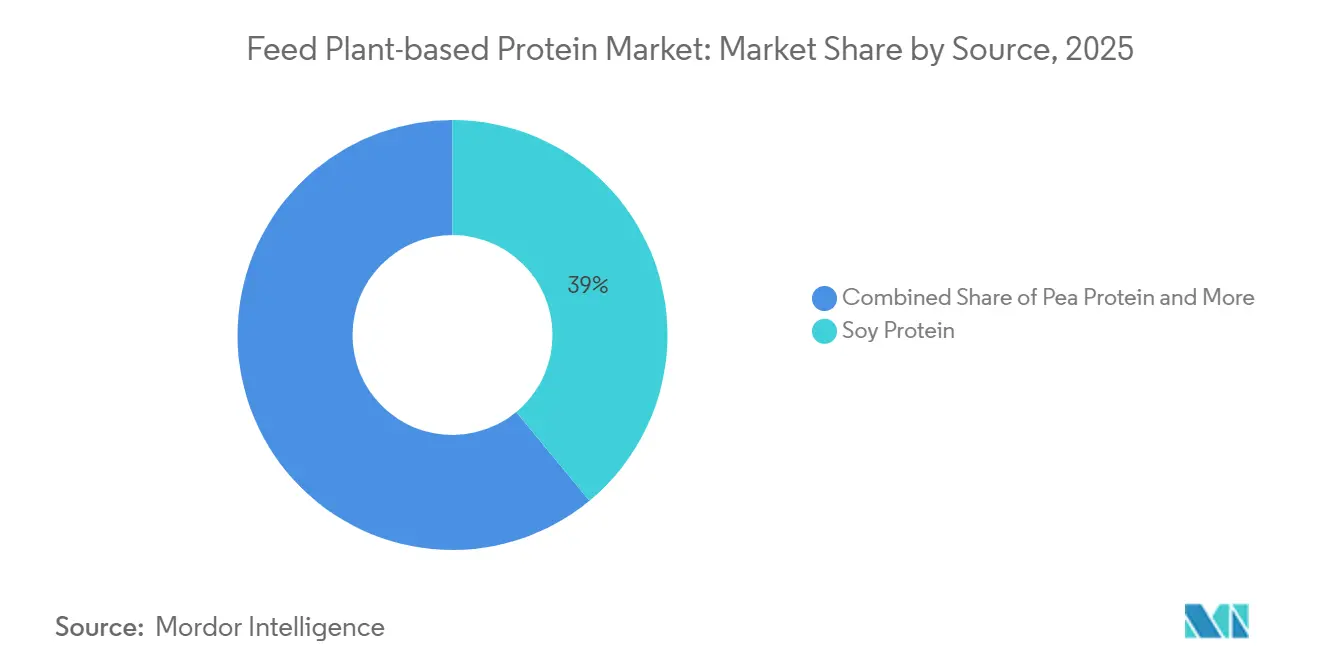

- Por fonte, a participação do mercado de proteína vegetal para ração no segmento de proteína de soja representou a maior fatia de 39,0% em 2025, enquanto o tamanho do mercado de proteína vegetal para ração no segmento de proteína de ervilha está projetado para crescer ao CAGR mais rápido de 11,8% de 2026 a 2031.

- Por pecuária, a participação do mercado de proteína vegetal para ração no segmento de aves deteve a maior fatia de 41,1% em 2025, enquanto o tamanho do mercado de proteína vegetal para ração no segmento de aquicultura está previsto para crescer ao CAGR mais rápido de 9,7% de 2026 a 2031.

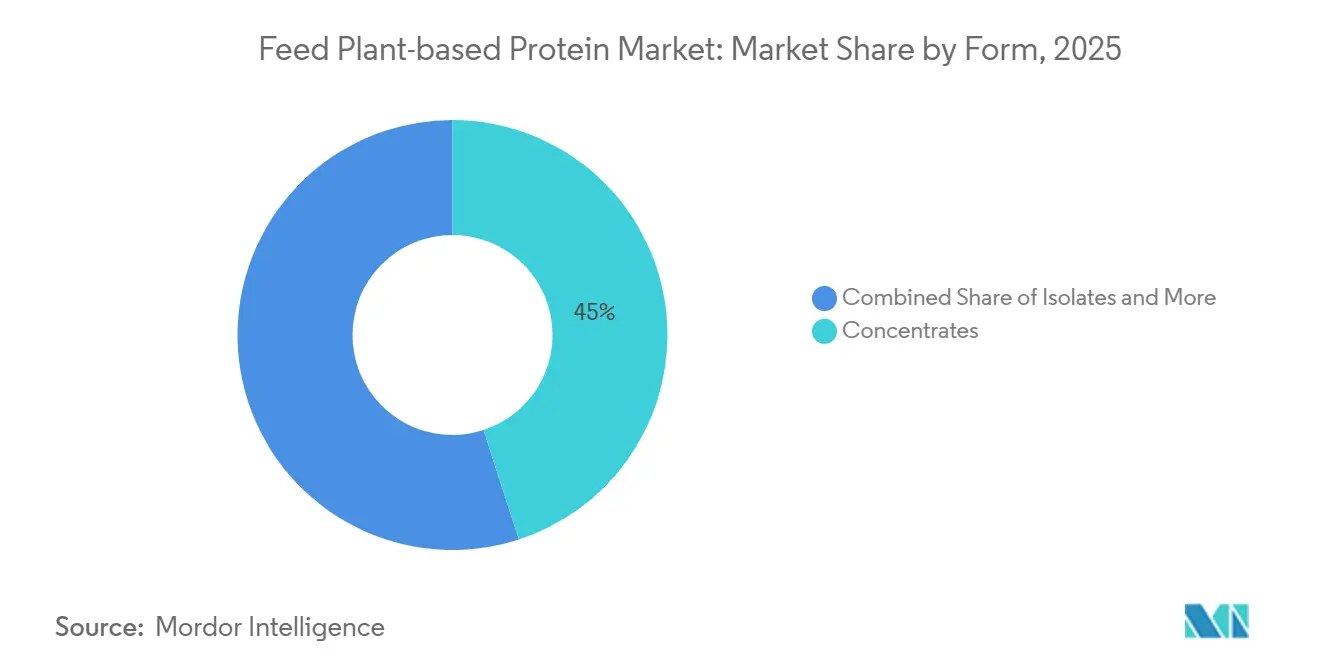

- Por forma, a participação do mercado de proteína vegetal para ração em concentrados representou a maior fatia de 45,0% em 2025, enquanto o tamanho do mercado de proteína vegetal para ração em isolados está projetado para crescer ao CAGR mais rápido de 10,6% de 2026 a 2031.

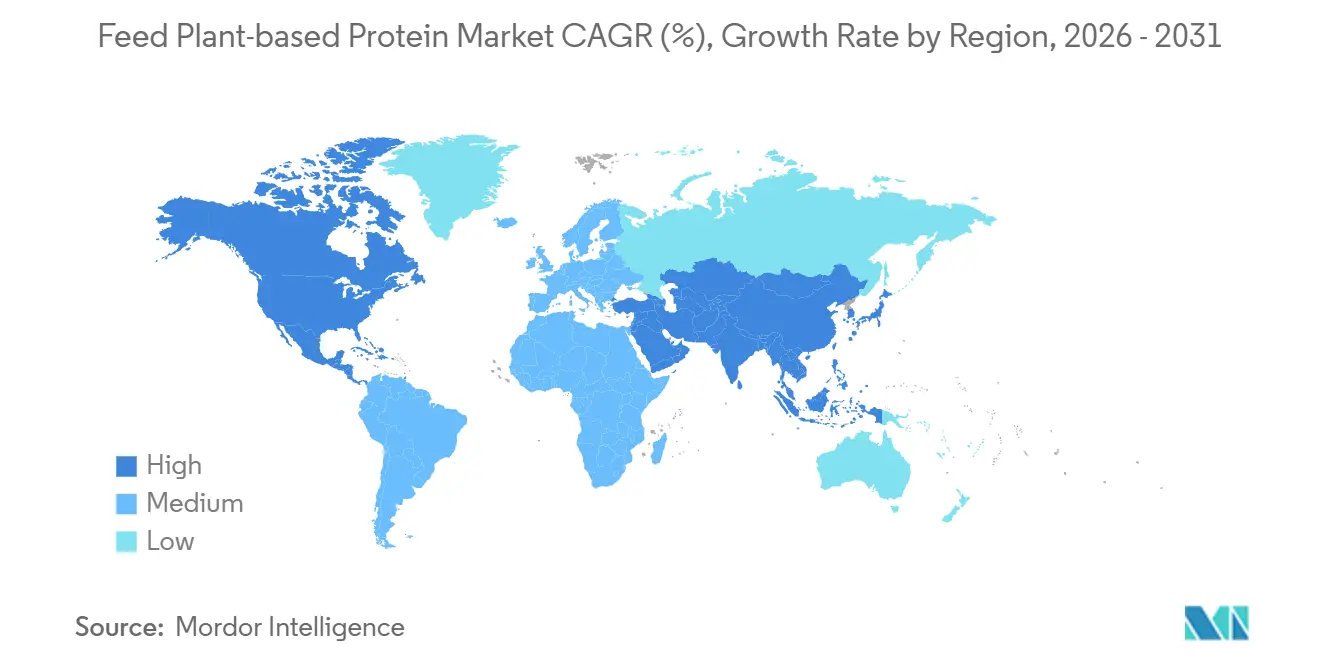

- Por geografia, a participação do mercado de proteína vegetal para ração na América do Norte deteve a maior fatia de 37,1% em 2025, enquanto o tamanho do mercado de proteína vegetal para ração na Ásia-Pacífico está previsto para crescer ao CAGR mais rápido de 8,9% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Proteína Vegetal para Ração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por nutrição animal sustentável | +2.5% | Global | Longo prazo (≥ 4 anos) |

| Volatilidade de custos na farinha de peixe e proteínas animais | +2.0% | Global, com concentração na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Inovações de processamento que aumentam a digestibilidade | +1.5% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da capacidade de ração para aquicultura | +1.2% | Núcleo na Ásia-Pacífico, com expansão para América do Sul e África | Médio prazo (2-4 anos) |

| Compromissos corporativos de redução de carbono | +0.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Benefícios funcionais à saúde para rações sem antibióticos | +0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Nutrição Animal Sustentável

A crescente demanda por nutrição animal sustentável está apoiando o crescimento no mercado de proteína vegetal para ração, pois os fabricantes de ração e os produtores pecuários estão priorizando cada vez mais ingredientes proteicos de menor emissão e rastreáveis. De acordo com a Donau Soja, 54% do consumo de soja da União Europeia estava em conformidade com as Diretrizes de Abastecimento de Soja da Federação Europeia de Fabricantes de Ração em 2025 [1]Fonte: Donau Soja, "Monitor Europeu de Soja 2025," donausoja.org. Essa mudança reflete uma adoção mais ampla de proteínas vegetais certificadas e de origem sustentável nas cadeias de fornecimento de ração comercial. Os produtores de ração estão incorporando cada vez mais proteínas de soja, ervilha e trigo em formulações para pecuária e aquicultura, a fim de se alinhar com metas de sustentabilidade, padrões de aquisição e estratégias de redução de carbono nos sistemas globais de nutrição animal.

Volatilidade de Custos na Farinha de Peixe e Proteínas Animais

As flutuações de custos na farinha de peixe e nas proteínas animais estão impulsionando o aumento da demanda por proteínas vegetais para ração, pois os fabricantes de ração buscam alternativas proteicas mais econômicas e estáveis para dietas de pecuária e aquicultura. De acordo com a Organização para a Cooperação e Desenvolvimento Econômico e a Organização das Nações Unidas para a Alimentação e a Agricultura, Perspectivas Agrícolas 2025-2034, o uso global de farelo de oleaginosas na aquicultura está projetado para crescer 37%, atingindo 11 milhões de toneladas métricas até 2034, enquanto o uso de farinha de peixe deve aumentar apenas 16% no mesmo período[2]Fonte: Organização para a Cooperação e Desenvolvimento Econômico e Organização das Nações Unidas para a Alimentação e a Agricultura, "Perspectivas Agrícolas OCDE-FAO 2025-2034," fao.org. Essa tendência destaca a crescente adoção de proteínas de soja, ervilha e trigo em formulações de ração, à medida que os produtores se concentram na eficiência de custos, na confiabilidade do fornecimento e na redução da dependência de fontes proteicas de origem marinha.

Inovações de Processamento que Aumentam a Digestibilidade

As inovações de processamento estão impulsionando o crescimento no mercado de proteína vegetal para ração, pois os avanços nas tecnologias de fermentação e extrusão aumentam a digestibilidade de nutrientes e a disponibilidade de proteínas em ingredientes alternativos de ração. Uma pesquisa publicada pela Royal Society of Chemistry em 2025 indica que a termoextrusão de isolados de proteína de ervilha aumentou a bioacessibilidade de aminoácidos essenciais de 42% para 59% na forma isolada e de 53% para 61% após a texturização. Esses avanços tecnológicos permitem que os fabricantes de ração melhorem o desempenho nutricional, ao mesmo tempo em que ampliam a aplicação de proteínas de origem vegetal em dietas para pecuária e aquicultura. A digestibilidade aprimorada e o desempenho funcional também estão impulsionando a viabilidade comercial das proteínas de ervilha, soja e trigo nos sistemas de nutrição animal sustentável.

Expansão da Capacidade de Ração para Aquicultura

A expansão da capacidade de ração para aquicultura está impulsionando o crescimento no mercado de proteína vegetal para ração, pois os produtores de peixes e camarões estão adotando cada vez mais ingredientes proteicos alternativos para aumentar a estabilidade do fornecimento e a sustentabilidade da ração. De acordo com a Organização das Nações Unidas para a Alimentação e a Agricultura, a aquicultura está projetada para representar 56% da produção total global de pesca e aquicultura até 2034, impulsionando uma demanda sustentada por proteínas de ração escaláveis em sistemas comerciais de aquicultura. Esse crescimento está promovendo o uso mais amplo de proteínas de soja, ervilha e trigo em formulações de ração aquícola, à medida que os produtores priorizam alternativas confiáveis e econômicas às proteínas de origem marinha. A tendência é particularmente pronunciada na região da Ásia-Pacífico, onde a produção intensiva de aquicultura está se expandindo rapidamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas no perfil de aminoácidos em comparação com proteínas animais | -1.5% | Global | Longo prazo (≥ 4 anos) |

| Sensibilidade a preços entre formuladores de ração | -1.2% | Ásia-Pacífico, América do Sul e África | Curto prazo (≤ 2 anos) |

| Preocupações com alérgenos em rações com predominância de soja | -0.8% | América do Sul, América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Risco de rendimento induzido pelo clima para culturas de ração | -0.7% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas no Perfil de Aminoácidos em Comparação com Proteínas Animais

As limitações no perfil de aminoácidos continuam a restringir o crescimento no mercado de proteína vegetal para ração, pois muitas proteínas de origem vegetal são deficientes em metionina e outros aminoácidos contendo enxofre em comparação com as proteínas de origem animal. Uma pesquisa publicada em Food and Function pela Royal Society of Chemistry em 2025 indica que o processamento por texturização a alta temperatura reduziu o teor de lisina na proteína de ervilha em até 23,4%, evidenciando as perdas nutricionais associadas ao processamento de proteínas[3]Fonte: Royal Society of Chemistry, "Impacto da Termoextrusão na Digestibilidade da Proteína de Ervilha e na Bioacessibilidade de Aminoácidos," pubs.rsc.org. Essas deficiências de aminoácidos complicam a formulação em dietas para aves, suínos e aquicultura, particularmente para fabricantes de ração menores que carecem de capacidades avançadas de equilíbrio e acesso consistente a aminoácidos suplementares.

Preocupações com Alérgenos em Rações com Predominância de Soja

As preocupações com alérgenos e fatores antinutricionais em formulações de ração com predominância de soja estão limitando o crescimento do mercado de proteína vegetal para ração. Os ingredientes derivados da soja podem impactar negativamente a absorção de nutrientes, a eficiência digestiva e o desempenho geral da ração nos sistemas pecuários. Para resolver esses problemas, as formulações com alto teor de soja frequentemente requerem processos adicionais, como fermentação, tratamento enzimático ou processamento térmico, para reduzir os compostos antinutricionais e aumentar a digestibilidade. Esses processos aumentam a complexidade de produção e os custos operacionais para os fabricantes de ração. Além disso, apresentam desafios de formulação em dietas para aves, suínos e aquicultura, onde manter o equilíbrio nutricional e a saúde intestinal é essencial. Consequentemente, os produtores de ração estão explorando cada vez mais fontes alternativas de proteína vegetal para reduzir a dependência de formulações à base de soja.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Proteína de Soja Ancora o Volume enquanto a Proteína de Ervilha Remodela a Estratégia de Abastecimento

A participação do mercado de proteína vegetal para ração no segmento de proteína de soja representou a maior fatia de 39,0% em 2025. A proteína de soja permanece o ingrediente líder devido à infraestrutura global estabelecida de processamento de soja, às cadeias de fornecimento eficientes e à compatibilidade com diversas espécies pecuárias. Os produtores de aves, suínos e aquicultura continuam a depender do farelo de soja e dos concentrados de soja devido aos seus perfis nutricionais bem definidos, padrões de digestibilidade e custo-efetividade. As proteínas de canola e trigo desempenham papéis complementares nas dietas pecuárias, auxiliando no equilíbrio de aminoácidos e na otimização de custos. Além disso, os grandes processadores integrados se beneficiam das redes maduras de comercialização de soja e da ampla disponibilidade de soja nos mercados globais de ração comercial.

O tamanho do mercado de proteína vegetal para ração no segmento de proteína de ervilha está projetado para crescer ao CAGR mais rápido de 11,8% de 2026 a 2031. A proteína de ervilha está ganhando força devido ao seu alinhamento com programas de ração não geneticamente modificada, estratégias de abastecimento de menor emissão e a diversificação de fontes proteicas além das cadeias de fornecimento dependentes de soja. Os fabricantes de ração para pecuária e aquicultura estão incorporando cada vez mais proteínas de ervilha para aumentar a flexibilidade de formulação e mitigar os riscos associados às flutuações do mercado de soja. Outras proteínas alternativas, como canola, trigo, fava e tremoço, também estão ganhando destaque em formulações combinadas, impulsionadas pela crescente ênfase na digestibilidade, composição de aminoácidos e considerações de sustentabilidade entre os produtores globais de ração comercial.

Por Pecuária: Aves Lideram pelo Volume enquanto a Aquicultura Redefine a Especificação de Proteínas

A participação do mercado de proteína vegetal para ração no segmento de aves deteve a maior fatia de 41,1% em 2025. A produção de aves permanece a principal aplicação comercial para proteínas vegetais para ração devido aos requisitos proteicos consistentemente elevados dos sistemas de frangos de corte e poedeiras em programas industriais de ração. Ingredientes-chave como concentrados de proteína de soja, farelo de soja e proteínas de trigo formam a base dos sistemas globais de nutrição de aves. Os grandes produtores integrados de aves se concentram no abastecimento escalável de proteínas, preços previsíveis e digestibilidade estável para garantir a eficiência de conversão alimentar e manter a economia de produção. Além disso, as práticas padronizadas de formulação na ração de aves apoiam a ampla adoção de proteínas vegetais na fabricação comercial de ração composta em todo o mundo.

O tamanho do mercado de proteína vegetal para ração no segmento de aquicultura está previsto para crescer ao CAGR mais rápido de 9,7% de 2026 a 2031. Os produtores de aquicultura estão incorporando cada vez mais proteínas de soja, ervilha e trigo em formulações de ração devido ao aumento dos preços da farinha de peixe, preocupações com sustentabilidade e prioridades de segurança alimentar. Os fabricantes de ração para camarão e peixe também estão se concentrando em melhorar a digestibilidade, o equilíbrio de aminoácidos e a formulação precisa de ração para aumentar a eficiência de produção. Embora os setores de suínos e ruminantes permaneçam centros de demanda significativos, particularmente para farelo de canola e concentrados proteicos combinados, a aquicultura continua a atrair maior inovação. Isso é impulsionado pela necessidade de alternativas proteicas escaláveis e nutricionalmente eficientes na produção intensiva de frutos do mar em todo o mundo.

Por Forma: Concentrados Comandam a Escala enquanto Isolados Impulsionam o Valor Premium

A participação do mercado de proteína vegetal para ração em concentrados representou a maior fatia de 45,0% em 2025. Os concentrados permanecem a forma dominante devido à sua combinação equilibrada de teor proteico, processamento econômico e adequação para formulação de ração em grande escala. Os produtores comerciais de pecuária utilizam extensivamente concentrados em dietas para aves, suínos e ruminantes, onde a pureza proteica moderada atende aos requisitos comerciais. Além disso, os concentrados são mais fáceis de produzir em volumes maiores em comparação com formas proteicas mais refinadas, aumentando sua competitividade de custos nas aplicações de ração convencionais. As proteínas texturizadas, embora ocupando uma participação menor, estão ganhando força em formulações de ração especializadas, atendendo a metas de desempenho como palatabilidade, nutrição em estágio inicial e melhora na ingestão de ração.

O tamanho do mercado de proteína vegetal para ração em isolados está projetado para crescer ao CAGR mais rápido de 10,6% de 2026 a 2031. Os isolados são cada vez mais utilizados na aquicultura e na nutrição de animais jovens devido à sua maior pureza proteica, digestibilidade aprimorada e perfis precisos de aminoácidos, que são críticos para essas aplicações. Os avanços tecnológicos em extrusão, fermentação e processamento de proteínas estão ainda aprimorando o desempenho funcional e a biodisponibilidade de nutrientes dos ingredientes de ração à base de isolados. As formulações de ração premium estão impulsionando a adoção de isolados, à medida que os produtores se concentram na eficiência alimentar, na saúde intestinal e na absorção otimizada de nutrientes. Essa tendência está impulsionando a demanda por proteínas vegetais de alto valor em programas especializados de nutrição para pecuária e aquicultura em todo o mundo.

Análise Geográfica

A participação do mercado de proteína vegetal para ração na América do Norte deteve a maior fatia de 37,1% em 2025. A dominância da região é atribuída à extensa infraestrutura de processamento de soja, esmagamento de canola e fabricação de proteína de ervilha nos Estados Unidos e no Canadá. Além disso, a presença de grandes indústrias integradas de pecuária e aves sustenta uma demanda consistente por proteínas de ração de origem vegetal nos sistemas industriais de ração. A América do Norte se beneficia de logística agrícola avançada, produção de oleaginosas orientada para exportação e capacidade significativa de fabricação de ração. Além disso, os crescentes investimentos em abastecimento rastreável e proteínas alternativas estão aprimorando as capacidades de produção regional para ingredientes de ração à base de ervilha, girassol e canola nos mercados comerciais de nutrição animal.

O tamanho do mercado de proteína vegetal para ração na Ásia-Pacífico está projetado para crescer ao CAGR mais rápido de 8,9% de 2026 a 2031. Esse crescimento rápido é impulsionado pela forte produção industrial de pecuária, expansão da aquicultura e maior adoção de ração composta em países como China, Índia, Vietnã e Sudeste Asiático. A Europa também continua investindo fortemente na diversificação sustentável de proteínas e em sistemas de ração de menor emissão, apoiados por iniciativas regulatórias e de pesquisa. Enquanto isso, a América do Sul permanece um ator-chave, com Brasil e Argentina servindo como principais centros de produção e exportação de soja. Essas regiões estão testemunhando uma demanda crescente por proteínas vegetais escaláveis, à medida que as indústrias globais de pecuária e aquicultura priorizam a segurança alimentar e práticas de abastecimento sustentável.

O Oriente Médio e a África representam atualmente uma parcela menor do mercado de proteína vegetal para ração. No entanto, a demanda nessas regiões está aumentando à medida que a segurança alimentar e a produção pecuária formal se tornam mais significativas. Os países do Golfo continuam a depender fortemente de proteínas vegetais importadas, destacando a importância de acordos de fornecimento de longo prazo e parcerias regionais de processamento, particularmente durante períodos de volatilidade do mercado de commodities. Na África, o mercado permanece limitado em valor, mas países produtores de pecuária importantes como Nigéria e África do Sul estão fazendo a transição para sistemas de formulação de ração mais industrializados. O feijão-caupi apresenta-se como uma fonte proteica regional viável devido às suas propriedades de fixação de nitrogênio, tolerância à seca e benefícios nutricionais, que podem ser aprimorados por meio de processos como fermentação ou germinação.

Cenário Competitivo

O mercado é moderadamente fragmentado no geral, com maior concentração entre grandes processadores de commodities e fornecedores globais de oleaginosas. Empresas como Cargill, Incorporated, Archer Daniels Midland Company, Roquette Frères S.A., Wilmar International Limited e Ingredion Incorporated mantêm posições competitivas sólidas por meio de capacidades integradas em originação, esmagamento, processamento, logística e fornecimento de ingredientes para ração. A diferenciação competitiva é cada vez mais impulsionada por fatores como rastreabilidade, abastecimento sustentável, diversificação de proteínas e processamento de valor agregado, em vez de apenas pelo volume de commodities. Fornecedores especializados menores competem concentrando-se em melhorias de digestibilidade, soluções de nutrição para animais jovens e formulações premium de proteína vegetal adaptadas para aplicações especializadas de pecuária em todo o mundo.

Os investimentos estratégicos estão sendo cada vez mais direcionados para a diversificação de proteínas, capacidade de processamento regional e conformidade com sustentabilidade nas cadeias de fornecimento de ração comercial. Os principais fabricantes de ingredientes estão reduzindo a dependência da soja ao investir em capacidades de processamento para ervilha, girassol, canola e proteínas especializadas. Os padrões de rastreabilidade e os requisitos de abastecimento livre de desmatamento estão se tornando considerações críticas de aquisição, particularmente nas indústrias de ração para pecuária da Europa e da América do Norte. As empresas com expertise em gerenciar abastecimento de múltiplas origens, garantir consistência de formulação e atender à conformidade regulatória estão aprimorando suas posições competitivas nos mercados internacionais de ração. Além disso, os investimentos em pesquisa em tecnologias de fermentação, extrusão e aprimoramento da digestibilidade estão melhorando as características de desempenho das proteínas de ração de origem vegetal de próxima geração em todo o mundo.

O posicionamento competitivo depende cada vez mais de capacidades integradas de abastecimento, conformidade com sustentabilidade e especialização em processamento, em vez da escala de negociação de commodities. Por exemplo, a Roquette Frères S.A. informou que sua instalação em Manitoba atingiu plena capacidade operacional em 2026, com uma capacidade de processamento anual de 125.000 toneladas métricas de ervilhas amarelas. Os grandes fornecedores também estão priorizando investimentos em abastecimento rastreável, proteínas de culturas alternativas e expansão de fabricação regional para aumentar a resiliência da cadeia de fornecimento. A liderança de mercado está distribuída entre proteínas de soja, ervilha, canola e especializadas, à medida que os produtores pecuários demandam cada vez mais estratégias diversificadas e sustentáveis de abastecimento de proteína vegetal nos sistemas globais de ração.

Líderes do Setor de Proteína Vegetal para Ração

Cargill, Incorporated

Archer Daniels Midland Company

Roquette Frères S.A.

Wilmar International Limited

Ingredion Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Cargill, Incorporated realizou um investimento de USD 150 milhões para modernizar sua instalação de processamento de girassol em Saint-Nazaire, França. A modernização concentra-se na transição da produção para farelo de girassol de alto e super-alto teor proteico para a indústria de ração animal. Esta iniciativa é apoiada pela Agência Francesa para a Transição Ecológica e pelo programa França 2030.

- Março de 2026: A Bunge Global SA concluiu a aquisição do negócio de concentrado de proteína de soja, lecitina e esmagamento de soja da International Flavors and Fragrances Inc. Esta aquisição aprimora o portfólio de ingredientes de proteína vegetal da Bunge para aplicações em alimentos, ração e proteínas alternativas.

- Março de 2026: A Royal Agrifirm Group B.V. adquiriu a Hamlet Protein A/S para aprimorar seu negócio global de especialidades em proteínas de ração à base de soja para nutrição de animais jovens. Esta aquisição amplia a gama de ingredientes de proteína vegetal altamente digestíveis e soluções nutricionais avançadas da Agrifirm para aplicações de ração para pecuária.

Escopo do Relatório Global do Mercado de Proteína Vegetal para Ração

A proteína vegetal para ração refere-se a ingredientes proteicos obtidos de culturas como soja, ervilhas, trigo e canola, que são incluídos em formulações de ração animal. Essas proteínas são utilizadas em dietas para aves, suínos, ruminantes e aquicultura para promover o crescimento, aumentar a eficiência alimentar e oferecer alternativas sustentáveis às fontes proteicas de origem animal. O relatório do mercado de proteína vegetal para ração é segmentado por fonte (proteína de soja, proteína de ervilha, proteína de trigo, proteína de canola e outras fontes), por pecuária (aves, suínos, ruminantes, aquicultura e outros animais), por forma (concentrados, isolados e proteínas texturizadas) e por geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Proteína de Soja |

| Proteína de Ervilha |

| Proteína de Trigo |

| Proteína de Canola |

| Outras Fontes |

| Aves |

| Suínos |

| Ruminantes |

| Aquicultura |

| Outros |

| Concentrados |

| Isolados |

| Proteínas Texturizadas |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Fonte | Proteína de Soja | |

| Proteína de Ervilha | ||

| Proteína de Trigo | ||

| Proteína de Canola | ||

| Outras Fontes | ||

| Por Pecuária | Aves | |

| Suínos | ||

| Ruminantes | ||

| Aquicultura | ||

| Outros | ||

| Por Forma | Concentrados | |

| Isolados | ||

| Proteínas Texturizadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento na demanda por proteína vegetal para ração até 2031?

O crescimento está sendo apoiado por preços mais altos da farinha de peixe, aumento da produção de carne, uso mais amplo de ração composta e maior demanda por ingredientes proteicos de menor emissão. O tamanho do mercado está projetado para atingir USD 6,99 bilhões até 2031.

Qual segmento de pecuária está se expandindo mais rapidamente para proteínas vegetais?

A aquicultura será o segmento de pecuária de crescimento mais rápido, com um CAGR projetado de 9,7% de 2026 a 2031.

Qual região lidera a demanda atual e qual região está crescendo mais rapidamente?

A América do Norte liderou com a maior participação de 37,1% do mercado em 2025 devido à forte capacidade de processamento de soja e ervilha, enquanto a Ásia-Pacífico está prevista para se expandir mais rapidamente a um CAGR de 8,9% de 2026 a 2031.

Quais são as principais restrições que limitam uma adoção mais ampla na ração?

Os principais limites são as lacunas de aminoácidos em comparação com proteínas animais, forte sensibilidade a preços entre formuladores de ração, preocupações com alérgenos e antinutricionais da soja e volatilidade climática nos rendimentos das culturas.

Página atualizada pela última vez em: