Tamanho e Participação do Mercado de Proteína de Fusão Fc

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

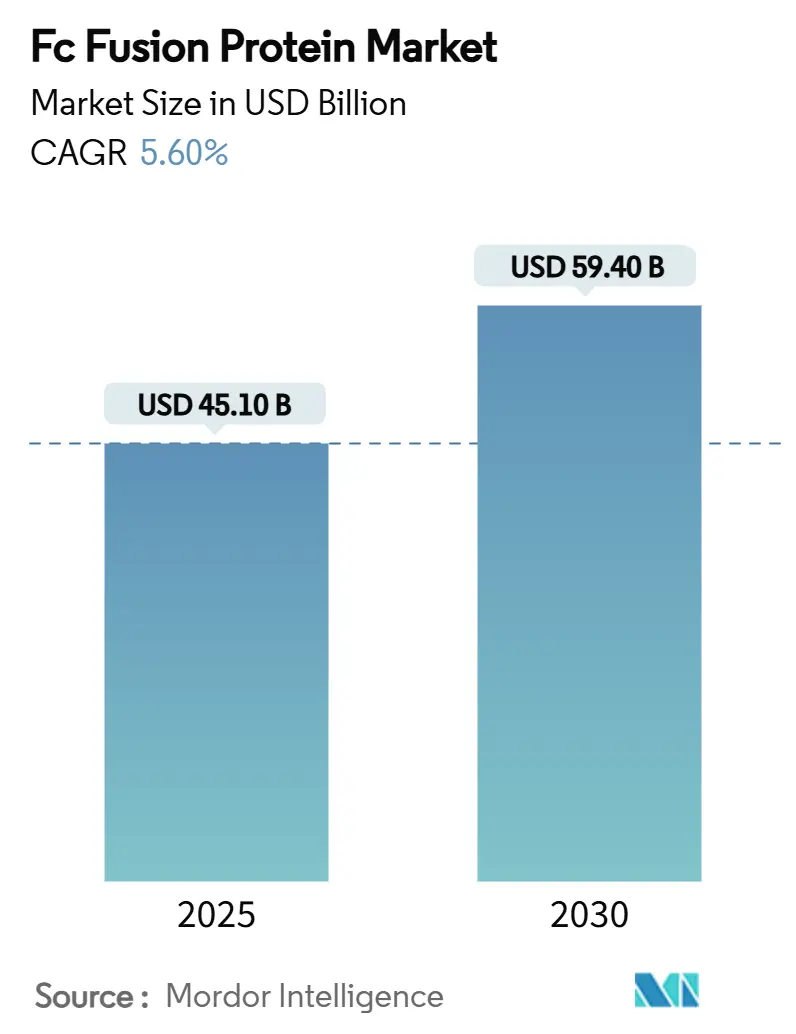

| Tamanho do Mercado (2025) | 45.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 59.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.60% CAGR |

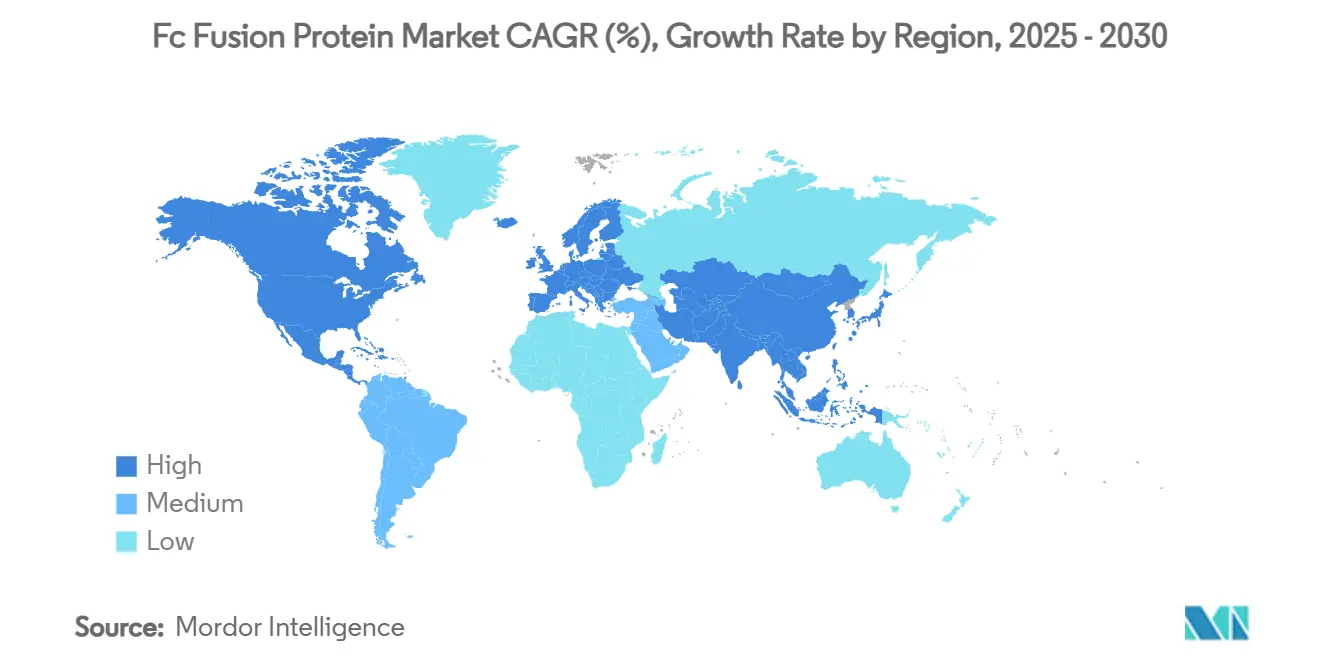

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Fusão Fc por Mordor Intelligence

O tamanho do mercado de proteínas de fusão Fc está em USD 45,1 bilhões em 2025 e tem previsão de atingir USD 59,4 bilhões em 2030, avançando a um CAGR de 5,6%. O impulso da demanda decorre da capacidade comprovada do domínio Fc de estender a meia-vida, da rápida adoção de produtos de oftalmologia e das eficiências de custo da manufatura contínua. O caminho do design laboratorial ao fornecimento comercial foi encurtado à medida que plataformas de inteligência artificial ajudam os engenheiros a rastrear milhares de mutantes de FcRn em semanas, acelerando a seleção de candidatos e reduzindo o desgaste. A preferência dos pacientes por terapias domiciliares sustenta o segmento subcutâneo, enquanto as injeções intravítreas ganham terreno porque os intervalos de dosagem estendidos reduzem as visitas à clínica. Geograficamente, os pagadores norte-americanos ainda absorvem preços premium de biológicos, mas os governos asiáticos estão ampliando o reembolso e a produção local para reduzir a lacuna de acessibilidade.

Principais Conclusões do Relatório

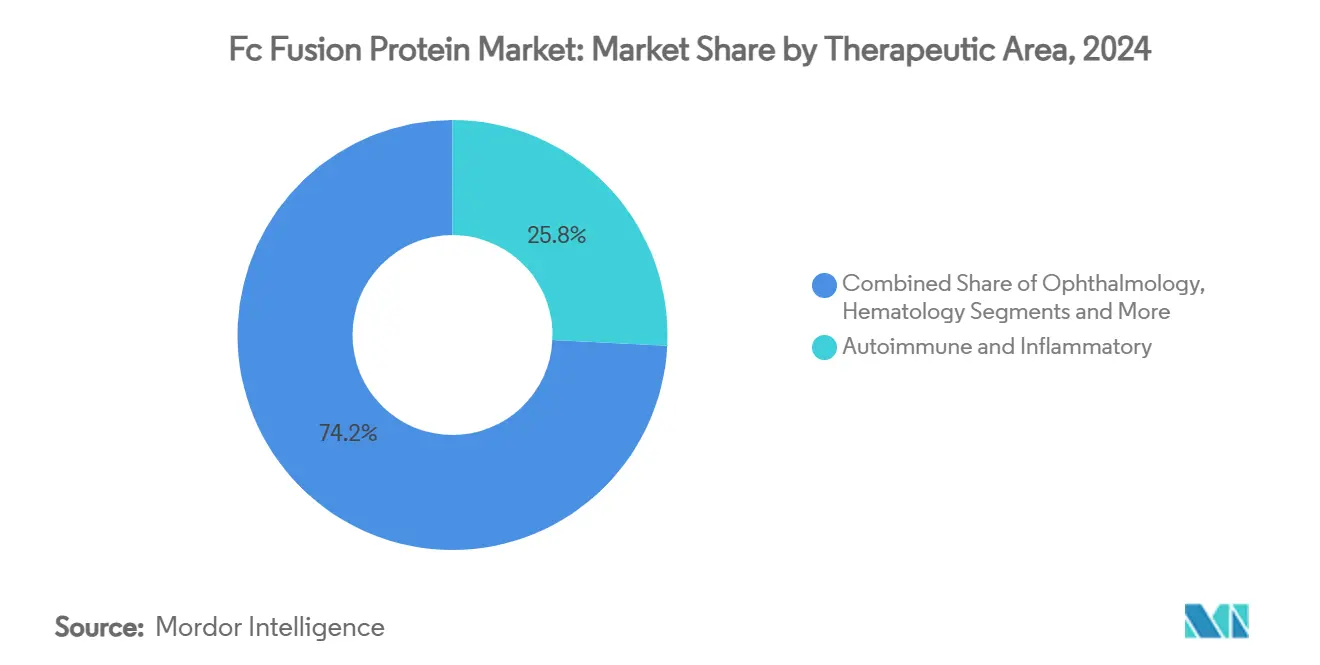

- Por área terapêutica, os distúrbios autoimunes e inflamatórios detinham 25,8% da participação do mercado de proteínas de fusão Fc em 2024, enquanto a oftalmologia tem projeção de expansão a um CAGR de 6,9% até 2030.

- Por via de administração, a administração subcutânea representou 24,1% do tamanho do mercado de proteínas de fusão Fc em 2024 e a administração intravítrea está avançando a um CAGR de 6,9% até 2030.

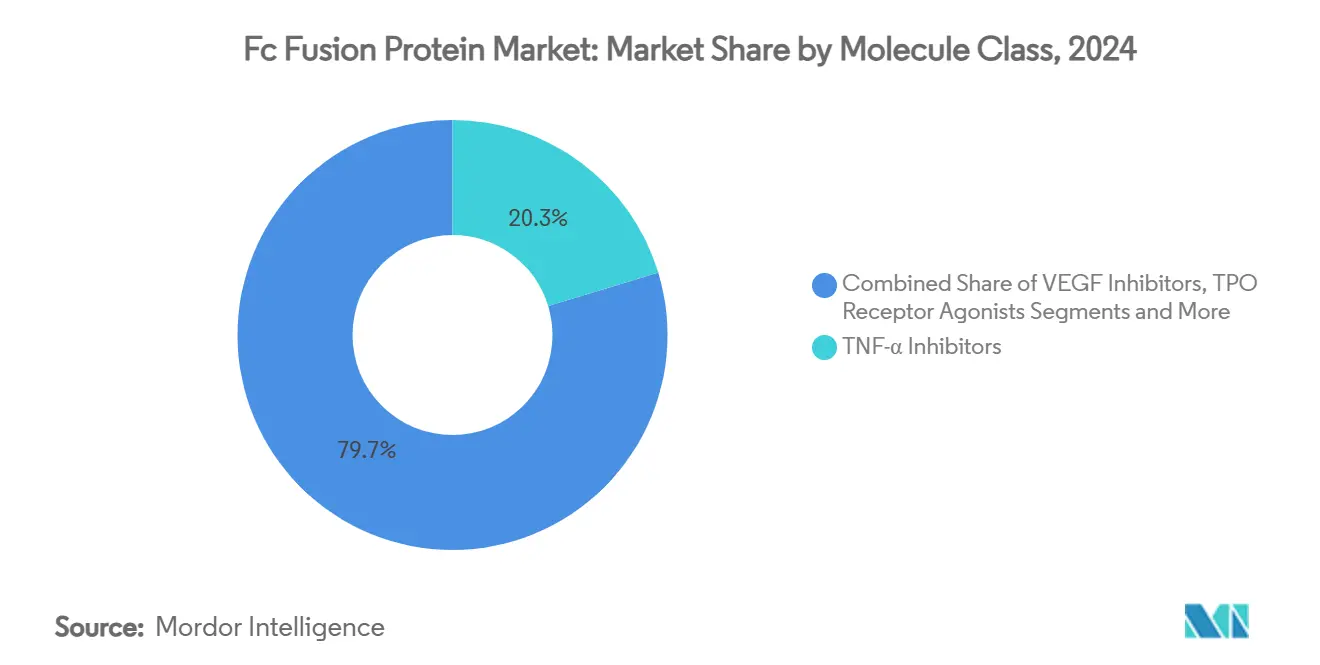

- Por classe de molécula, os inibidores de TNF-α comandaram 20,3% do tamanho do mercado de proteínas de fusão Fc em 2024, enquanto os inibidores de VEGF registram o maior CAGR previsto de 7,4% até 2030.

- Por geografia, a América do Norte liderou com 40,7% de participação na receita em 2024 e a Ásia-Pacífico está definida para crescer a um CAGR de 8,2% no mesmo período.

Tendências e Perspectivas do Mercado Global de Proteína de Fusão Fc

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de distúrbios autoimunes e inflamatórios | +0.80% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Rápida adoção de fusões Fc anti-VEGF em oftalmologia | +0.70% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Demanda crescente por biológicos de longa ação em cuidados crônicos | +0.60% | Global, mais rápido em economias emergentes | Longo prazo (≥ 4 anos) |

| Avanços na engenharia de FcRn para dosagem semanal | +0.50% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão do reembolso para biológicos em regiões emergentes | +0.40% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Plataformas de manufatura contínua reduzindo o custo dos produtos vendidos | +0.40% | Centros de manufatura em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios Autoimunes e Inflamatórios

A artrite reumatoide, a doença inflamatória intestinal e a psoríase afetam juntas dezenas de milhões de pacientes em todo o mundo, gerando demanda consistente por biológicos de alta potência capazes de deter a progressão da doença em vez de mascarar os sintomas.[1]Daniel M. Czajkowsky, "Proteínas de Fusão Fc: Novos Desenvolvimentos e Perspectivas Futuras," EMBO Molecular Medicine, europepmc.org A natureza crônica dessas condições exige terapia vitalícia, o que estabiliza os volumes de prescrição mesmo quando novos concorrentes surgem. O envelhecimento das populações na Europa e na América do Norte amplia ainda mais o grupo de pacientes porque a imunossenescência aumenta a suscetibilidade à autoimunidade. Comercialmente, o mercado de proteínas de fusão Fc se beneficia da disposição dos pagadores em financiar medicamentos que reduzem hospitalizações e taxas de cirurgia a longo prazo. A atividade no pipeline sustenta o crescimento contínuo, com construtos multiespecíficos visando TNF-α mais IL-17 entrando em ensaios de fase intermediária para tratar subgrupos de pacientes refratários.

Rápida Adoção de Fusões Fc Anti-VEGF em Oftalmologia

A oftalmologia tornou-se o motor de receita de crescimento mais rápido à medida que novos produtos de fusão Fc combinam mecanismos de duplo alvo com intervalos de injeção estendidos que reduzem a carga clínica. As vendas de faricimabe (Vabysmo) aumentaram 108% em relação ao ano anterior para USD 933 milhões no primeiro trimestre de 2024, à medida que os especialistas em retina migraram de injeções mensais para regimes de oito semanas.[2]Jan Terje Andersen, "Geração de Proteínas Baseadas em Nanobody Multivalentes com Neutralização Aprimorada," Bioconjugate Chemistry, doi.org O edema macular diabético e a degeneração macular relacionada à idade neovascular estão aumentando em prevalência devido ao envelhecimento e às mudanças no estilo de vida, ampliando a população endereçável. As sociedades oftalmológicas endossam cada vez mais os protocolos de tratar e estender, consolidando o impulso do mercado para agentes que podem demonstrar ganhos de visão comparáveis com menos injeções.

Demanda Crescente por Biológicos de Longa Ação em Terapia Crônica

Os sistemas de saúde estão priorizando tratamentos que exigem dosagem infrequente para melhorar a adesão e liberar capacidade clínica. A engenharia de FcRn amplifica a reciclagem de IgG, permitindo a administração semanal ou quinzenal em vez de injeções diárias, o que os pacientes percebem como uma melhoria significativa na qualidade de vida. As análises econômicas mostram que a redução do tempo de enfermagem, o menor uso de consumíveis e menos visitas à clínica compensam os preços unitários mais elevados, tornando esses regimes atraentes também para os pagadores. O ambiente regulatório reconhece esses benefícios, acelerando as revisões de moléculas com meia-vida estendida que podem gerar economias no mundo real.

Avanços na Engenharia de FcRn para Dosagem Semanal/Quinzenal

Os algoritmos de design de proteínas agora avaliam simultaneamente os patches de superfície eletrostática e os motivos de glicosilação, identificando variantes de Fc com afinidade oito vezes maior pelo receptor Fc neonatal sem comprometer a estabilidade. Como resultado, os construtos de fusão de próxima geração atingem níveis mínimos acima dos limiares terapêuticos com menos administrações.[3]Hemant Rahalkar, "Desafios Enfrentados pela Indústria Biofarmacêutica no Desenvolvimento e Autorização de Comercialização de Medicamentos Biossimilares nos Países BRICS-TM," Pharmaceutical Medicine, springer.com Os programas em fase clínica relatam ganhos de adesão de 15 a 20 pontos percentuais em comparação com coortes históricas, o que se traduz em melhor controle dos biomarcadores da doença e menos surtos em condições autoimunes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de aquisição e pressão dos pagadores sobre biológicos | -0.40% | Global, mais intenso em sistemas orientados por custo | Curto prazo (≤ 2 anos) |

| Vencimento de patentes desencadeando erosão por biossimilares | -0.30% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Desafios de uniformidade de glicosilação na produção em larga escala | -0.20% | Centros de manufatura | Médio prazo (2-4 anos) |

| Preocupações com segurança ocular impulsionando regras intravítreas mais rígidas | -0.20% | Mercados com regulamentação rigorosa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Pressão dos Pagadores sobre Biológicos

As agências de custo-efetividade estão exigindo ensaios comparativos diretos e evidências do mundo real que comprovem superioridade sobre biossimilares estabelecidos antes de aceitar preços premium. As licitações centralizadas na Europa e as compras em grupo de hospitais nos Estados Unidos fornecem forte alavancagem, forçando os fabricantes a adotar contratos baseados em resultados que vinculam o pagamento a dias de hospitalização evitados ou procedimentos cirúrgicos. A complexidade administrativa e o reconhecimento tardio de receitas prejudicam o fluxo de caixa de curto prazo, desencorajando empresas menores de estratégias de lançamento agressivas.

Vencimento de Patentes Desencadeando Erosão por Biossimilares

Os biossimilares de etanercepte e ustekinumabe estão sendo lançados com preços de tabela 30 a 40% mais baixos nos mercados da OCDE, capturando participação em 12 meses e erodindo os volumes dos originadores em dois dígitos. Os inovadores respondem com melhorias de formulação ou novas indicações, mas os ventos contrários de preços permanecem inevitáveis. O cenário ressalta a importância de uma diversificação robusta do pipeline além das fusões de alvo único.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Área Terapêutica: Dominância Autoimune e Avanço da Oftalmologia

Os distúrbios autoimunes e inflamatórios entregaram 25,8% da participação do mercado de proteínas de fusão Fc em 2024, à medida que décadas de prática clínica consolidaram a inibição de TNF-α como padrão de cuidado para artrite reumatoide, psoríase e doença inflamatória intestinal. A familiaridade dos prescritores, a ampla cobertura de rótulo e o monitoramento de segurança bem estabelecido impulsionam as prescrições repetidas que ancoram a demanda geral. A oftalmologia, embora ainda menor em receita absoluta, está definida para crescer a um CAGR de 6,9%, o mais alto entre todas as áreas terapêuticas, porque as fusões anti-VEGF de intervalo estendido reduzem o congestionamento clínico e melhoram a adesão em populações idosas.

As aplicações metabólicas e endócrinas permanecem um nicho dentro do mercado de proteínas de fusão Fc, mas atendem a lacunas críticas em distúrbios hereditários raros onde a reposição enzimática ficou aquém. A hematologia depende de agonistas do receptor de trombopoietina que estabilizam as contagens de plaquetas na trombocitopenia imune crônica, apoiando uma expansão constante, embora moderada. Os cuidados de suporte em oncologia e as indicações órfãs estão no grupo "Outros", proporcionando opcionalidade para a diversificação do pipeline com fusões multiespecíficas que podem transportar cargas citotóxicas diretamente para os tumores.

Por Via de Administração: Conveniência Subcutânea Encontra Precisão Intravítrea

A administração subcutânea detinha 24,1% do tamanho do mercado de proteínas de fusão Fc em 2024, à medida que os modelos de autoinjeção domiciliar se alinham com as preferências de estilo de vida dos pacientes. Os formatos de autoinjetor semanal reduzem a utilização de serviços de saúde e facilitam a adesão a longo prazo para condições autoimunes crônicas. Os contratos de pagamento por resultado frequentemente exigem métricas de adesão, reforçando o apelo de canetas fáceis de usar que registram digitalmente o momento da dose.

As injeções intravítreas, embora clinicamente exigentes, estão avançando a um CAGR de 6,9% porque os especialistas em retina valorizam as elevadas concentrações oculares de medicamentos alcançáveis com a administração localizada. Designs proprietários de seringa que minimizam a força de injeção e a inovação em microagulhas estão melhorando o conforto do paciente, enquanto os regimes de tratar e estender reduzem a frequência das visitas. As infusões intravenosas permanecem indispensáveis para surtos agudos e terapias hospitalares, enquanto a experimentação intratecal e intra-articular amplia as possibilidades futuras de administração, mantendo o cenário de administração dinâmico.

Por Classe de Molécula: Maturidade do TNF-α Versus Inovação do VEGF

Os inibidores de TNF-α mantiveram uma participação de receita de 20,3% em 2024 e continuam a servir como a franquia âncora para vários grandes portfólios de biofármacos. Os dados do mundo real permitem a troca confiante entre produtos de referência e biossimilares, preservando os resultados dos pacientes mesmo em ambientes de contenção de custos. A adoção de biossimilares, no entanto, comprime as margens das marcas incumbentes, exigindo melhorias de formulação ou expansões de rótulo.

Os inibidores de VEGF crescerão mais rapidamente a 7,4% até 2030, à medida que anticorpos de próxima geração integram a inibição dupla de VEGF-A e Ang-2 para combater os mecanismos de resistência na retinopatia diabética. Os agonistas do receptor de TPO preenchem um subsegmento hematológico que se beneficia de incentivos para medicamentos órfãos, enquanto as fusões de CTLA-4 oferecem modulação imune para condições de tempestade de citocinas emergentes em infecções virais graves. Os construtos multiespecíficos exploratórios que incorporam inibição de ponto de controle imunológico ou neutralização de citocinas prenunciam uma onda de complexidade terapêutica que deve impulsionar a diferenciação futura no mercado de proteínas de fusão Fc.

Análise Geográfica

A América do Norte capturou 40,7% da receita global em 2024, apoiada por seguros comerciais que absorvem preços de tabela premium e por farmácias especializadas que agilizam o processamento de reembolsos. Os sistemas hospitalares dos Estados Unidos negociam descontos por volume, mas continuam a favorecer novos mecanismos que reduzem o risco de readmissão, sustentando a adoção de originadores mesmo sob pressão de biossimilares. O Canadá acompanha mais de perto as avaliações de tecnologia em saúde europeias, mas os marcos para doenças raras ainda autorizam terapias de fusão de alto custo para pequenas populações de pacientes.

A Ásia-Pacífico representa o corredor de expansão mais vibrante com uma previsão de CAGR de 8,2%, à medida que as crescentes populações de classe média demandam biológicos de ponta e os fabricantes locais dominam a engenharia de Fc. As negociações de reembolso da China ampliaram o acesso além das megacidades costeiras, e as autoridades provinciais estão investindo em logística de cadeia de frio. A via regulatória acelerada do Japão para terapias inovadoras está encurtando o tempo de chegada ao mercado para inovadores domésticos, enquanto a Coreia do Sul aproveita a expertise em manufatura contratada para atender à demanda regional.

A Europa, posicionada entre a América do Norte madura e a Ásia-Pacífico em rápido crescimento, valoriza o desempenho no mundo real em detrimento da inovação de preço de tabela. Os serviços de saúde realizam cada vez mais licitações nacionais que favorecem fornecedores dispostos a propor descontos baseados em volume ou modelos de economia compartilhada. A Alemanha e o Reino Unido sustentam a adoção premium devido à autonomia dos médicos e à robusta infraestrutura de farmacovigilância, enquanto os mercados do sul da Europa optam pela substituição agressiva por biossimilares para estabilizar os orçamentos. Os mercados emergentes na América Latina e no Oriente Médio seguem estratégias híbridas, combinando produtos de referência em hospitais terciários com biossimilares de menor custo em clínicas públicas.

Cenário Competitivo

A concorrência no mercado de proteínas de fusão Fc é moderada, com um grupo de topo de empresas globais — Amgen, Pfizer, Roche, AbbVie e Regeneron — controlando ativos principais e redes de manufatura integradas. Os vencimentos de patentes estão atraindo Samsung Bioepis, Sandoz e Celltrion para a arena com ofertas de biossimilares que subprecificam os medicamentos de referência em 30 a 40%, reequilibrando o poder de barganha nas negociações com pagadores. Em resposta, os originadores estão renovando os portfólios por meio de aquisições, como a compra de USD 1,3 bilhão do anticorpo biespecífico CN201 pela Merck, que impulsiona seu pipeline de imunologia em fase avançada.

A integração vertical está se expandindo à medida que as empresas adquirem organizações de desenvolvimento e manufatura contratada para garantir capacidade para proteínas de fusão complexas. A venda de USD 1,1 bilhão da Avid Bioservices para compradores de capital privado ressalta a crença dos investidores em receitas estáveis de produção de biológicos. Espera-se que as reformas de manufatura contínua em plantas legadas reduzam os custos por grama, permitindo um posicionamento de biossimilares mais competitivo sem sacrificar a margem.

As alianças tecnológicas estão se proliferando; a Generate Biomedicines fez parceria com a Novartis em um acordo de USD 1 bilhão para aplicar o design de inteligência artificial generativa a estruturas de Fc, com o objetivo de comprimir o cronograma de descoberta de anos para meses. A Lonza e a Roche alocaram USD 1,2 bilhão para expandir as frotas de biorreatores em larga escala, validando as perspectivas de demanda sustentada. Os participantes do mercado que combinam ciência proprietária com economia de manufatura estão mais bem posicionados para manter a liderança em um ambiente onde o escrutínio dos pagadores e a entrada de biossimilares se intensificam.

Líderes do Setor de Proteína de Fusão Fc

Amgen (legado Immunex)

Regeneron + Bayer

Bristol-Myers Squibb

Pfizer Inc.

Eli Lilly and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Merck concluiu a aquisição de USD 1,3 bilhão do anticorpo biespecífico CN201, adicionando um ativo em fase avançada para distúrbios de células B.

- Novembro de 2024: A Avid Bioservices concordou com uma aquisição de USD 1,1 bilhão pela GHO Capital Partners e Ampersand Capital Partners para financiar a expansão da capacidade de boas práticas de fabricação.

- Julho de 2024: A Generate Biomedicines garantiu mais de USD 1 bilhão em colaborações de design de proteínas impulsionadas por inteligência artificial com a Novartis.

Escopo do Relatório Global do Mercado de Proteína de Fusão Fc

| Autoimune e Inflamatória |

| Oftalmologia |

| Hematologia |

| Metabólica e Endócrina |

| Outros |

| Subcutânea |

| Intravítrea |

| Intravenosa |

| Outros |

| Inibidores de TNF-α |

| Inibidores de VEGF |

| Agonistas do Receptor de TPO |

| Moduladores de CTLA-4 e Co-Estimulação |

| Fusões de Próxima Geração / Multiespecíficas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Área Terapêutica | Autoimune e Inflamatória | |

| Oftalmologia | ||

| Hematologia | ||

| Metabólica e Endócrina | ||

| Outros | ||

| Por Via de Administração | Subcutânea | |

| Intravítrea | ||

| Intravenosa | ||

| Outros | ||

| Por Classe de Molécula | Inibidores de TNF-α | |

| Inibidores de VEGF | ||

| Agonistas do Receptor de TPO | ||

| Moduladores de CTLA-4 e Co-Estimulação | ||

| Fusões de Próxima Geração / Multiespecíficas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de proteínas de fusão Fc em 2025?

O tamanho do mercado de proteínas de fusão Fc é de USD 45,1 bilhões em 2025, com um CAGR projetado de 5,6% até 2030.

Qual segmento terapêutico está se expandindo mais rapidamente?

Os produtos de oftalmologia estão crescendo a um CAGR de 6,9% porque as fusões anti-VEGF de intervalo estendido reduzem as visitas à clínica e melhoram a adesão.

Por que os pagadores apoiam medicamentos de fusão Fc de ação mais prolongada?

A dosagem semanal ou quinzenal reduz o tempo de enfermagem e diminui os custos gerais de cuidado, tornando esses regimes atraentes sob contratos baseados em valor.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 8,2%, à medida que a expansão do reembolso e a manufatura local impulsionam o acesso dos pacientes a biológicos avançados.

Como os fabricantes estão enfrentando a concorrência de biossimilares?

Os originadores buscam diversificação do pipeline, melhorias de gestão do ciclo de vida e reduções de custo por manufatura contínua para defender a participação e as margens.

O que impulsiona o investimento em capacidade de manufatura de fusão Fc?

A demanda crescente, os requisitos complexos de produção e a necessidade de processos contínuos eficientes em termos de custo impulsionam aquisições e atualizações de instalações em todo o mundo.

Página atualizada pela última vez em: