Tamanho e Participação do Mercado de Implementos Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 136 Bilhões de dólares |

| Tamanho do Mercado (2030) | 177.75 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.50% CAGR |

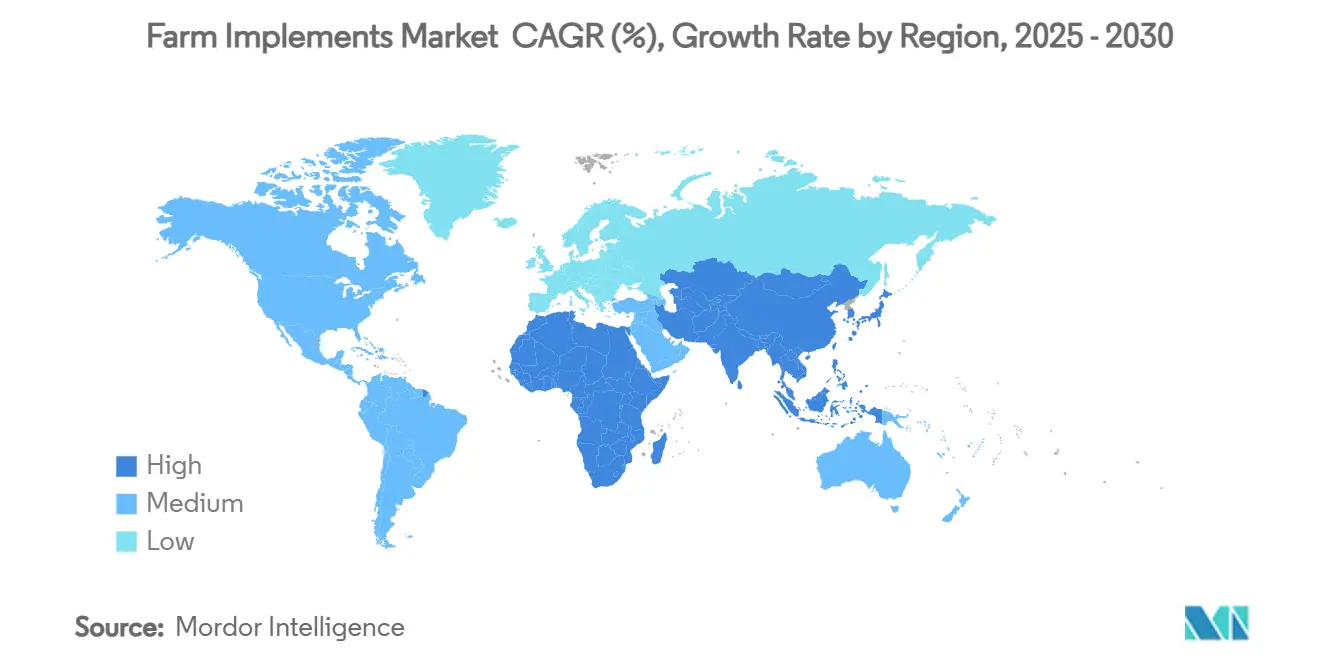

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

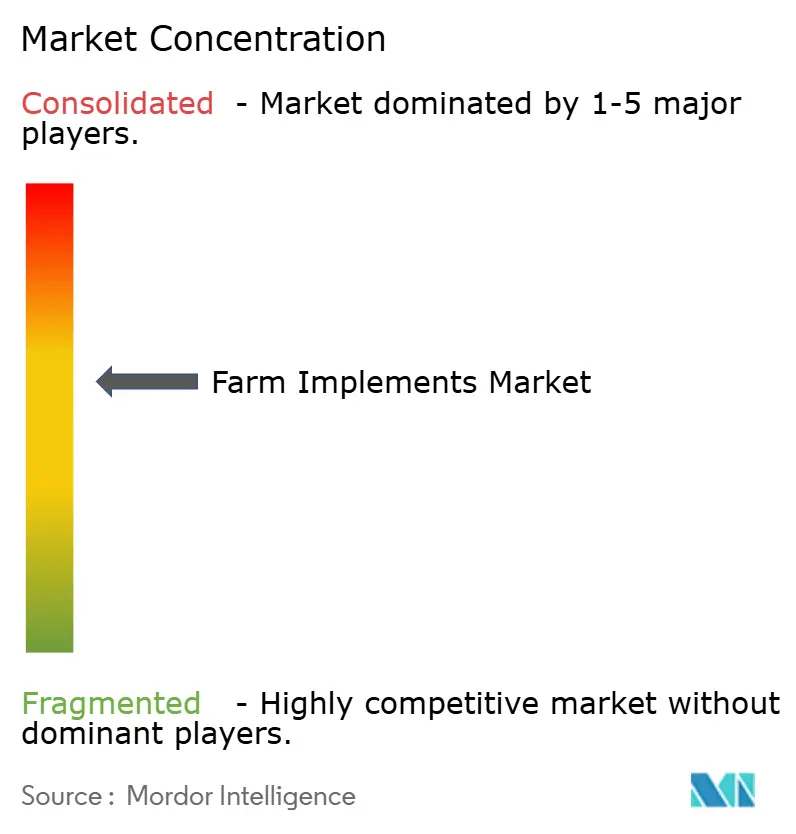

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Implementos Agrícolas por Mordor Intelligence

O tamanho do mercado de implementos agrícolas é avaliado em USD 136 bilhões em 2025 e tem previsão de atingir USD 177,75 bilhões até 2030, registrando um CAGR de 5,5% ao longo do período. Essa expansão sólida reflete uma demanda de reposição acelerada, mecanização impulsionada por políticas públicas e soluções de agricultura digital em rápida maturação que protegem o setor contra oscilações cíclicas de commodities. Agricultores que enfrentam escassez crônica de mão de obra estão recorrendo à automação em todas as classes de potência, enquanto programas de subsídios na Índia e na China reduzem o prazo de retorno do investimento para compradores de primeira viagem. Parcerias tecnológicas entre fabricantes de máquinas e empresas de software estão redesenhando os limites competitivos, e o excesso de equipamentos usados está alimentando um ciclo de atualização focado em autonomia por retrofit, em vez de renovação completa da frota. A intensidade competitiva permanece elevada, com o mercado moderadamente concentrado, favorecendo players estabelecidos que aproveitam a integração tecnológica e parcerias estratégicas para manter seu posicionamento. Por fim, o aumento das regulamentações de sustentabilidade na Europa e na Califórnia está acelerando a transição de trens de força exclusivamente a diesel para sistemas híbridos e elétricos.

Principais Conclusões do Relatório

- Por tipo de produto, os tratores detinham 23,4% da participação do mercado de implementos agrícolas em 2024, enquanto os implementos de precisão e autônomos têm projeção de crescimento a um CAGR de 12,5% até 2030.

- Por modo de operação, os implementos motorizados dominaram o tamanho do mercado de implementos agrícolas com uma participação de 78,2% em 2024, e estão previstos para um CAGR de 6,8% até 2030.

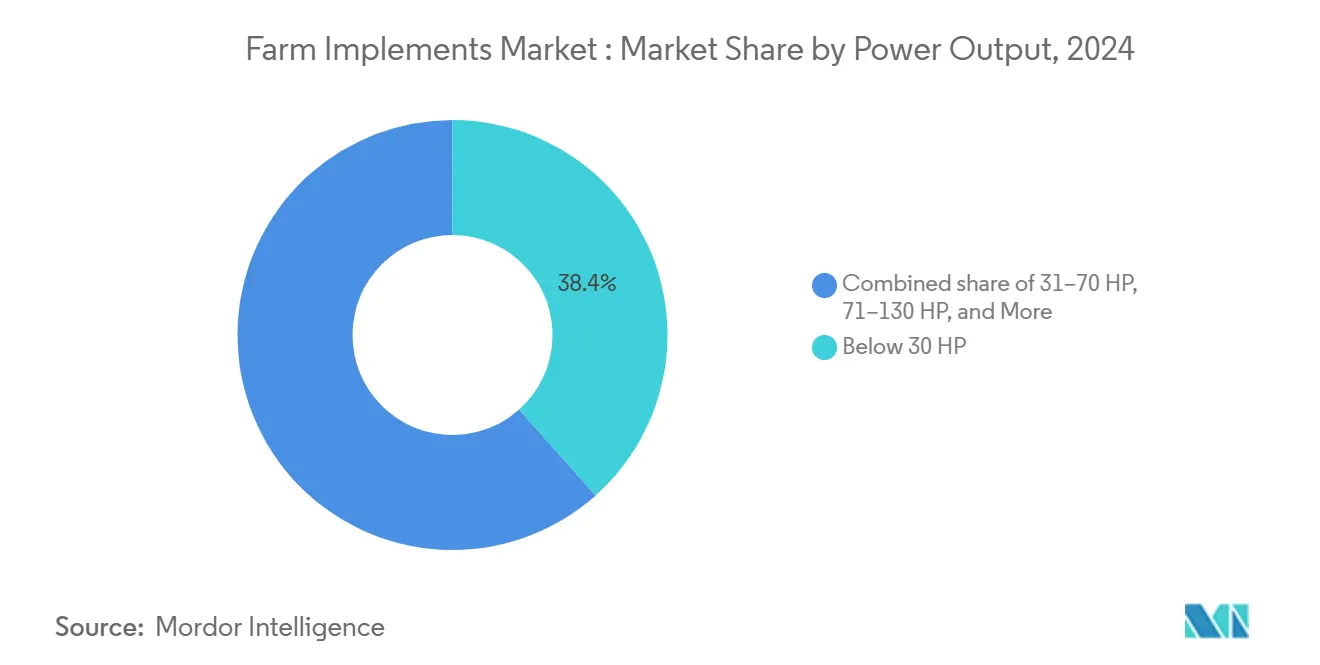

- Por potência, a classe abaixo de 30 cavalos de força representou uma participação de 38,4% em 2024, e os equipamentos acima de 130 cavalos de força têm previsão de expansão a um CAGR de 7,5% até 2030.

- Por geografia, a Ásia-Pacífico contribuiu com uma participação de 45% em 2024 e tem previsão de expansão a um CAGR de 7,5% até 2030.

- O mercado apresenta consolidação moderada, com os principais players em 2024 incluindo Deere and Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation e Mahindra and Mahindra Ltd.

Tendências e Perspectivas do Mercado Global de Implementos Agrícolas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente escassez de mão de obra na agricultura | +1.2% | Global, aguda na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Programas governamentais de subsídio para mecanização | +0.8% | Núcleo na Ásia-Pacífico, expandindo-se para a África e América do Sul | Curto prazo (≤ 2 anos) |

| Crescimento de tratores de média potência em economias emergentes | +0.6% | Ásia-Pacífico, América do Sul, África Subsaariana | Longo prazo (≥ 4 anos) |

| Expansão do cultivo por contrato e serviços de aluguel | +0.4% | Global, adoção antecipada na Ásia-Pacífico e na África | Médio prazo (2 a 4 anos) |

| Implementos robóticos sob dossel para horticultura de alto valor | +0.3% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Integração de kits de retrofit guiados por IA para implementos legados | +0.2% | Global, foco inicial na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Escassez de Mão de Obra na Agricultura

Universidades e startups estão realizando projetos-piloto de capinadores robóticos para horticultura de alto valor, enquanto unidades leiteiras implantam empurradores automáticos de ração para reduzir o quadro de pessoal [1]Ministério da Agricultura e Bem-Estar dos Agricultores, "Programa de Gestão de Resíduos de Culturas," agricoop.nic.in. A lacuna de mão de obra tornou-se, portanto, um fator estrutural que sustenta a precificação premium para pacotes de equipamentos que oferecem ganhos de produtividade mesmo que marginais. Fluxos migratórios semelhantes na Índia, no México e no Vietnã estão sobrecarregando as operações agrícolas familiares. Orientação de tratores, robôs de colheita e pulverizadores de pomares automatizados são agora percebidos como necessidades, e não como luxos, porque as máquinas podem operar durante toda a temporada de cultivo e compensar os picos de custo de mão de obra.

Programas Governamentais de Subsídio para Mecanização

O apoio de capital continua sendo um acelerador decisivo para compradores de primeira viagem. A Submissão sobre Mecanização Agrícola da Índia reembolsa de 40% a 50% dos preços de compra de equipamentos, e seu Programa de Gestão de Resíduos de Culturas paga até 80% em implementos especializados. A China complementa os orçamentos de mecanização por meio de um incentivo de descarte e substituição no valor de até 20.000 yuans (USD 2.800) por unidade [2]Fonte: Governo da China, "Política de Subsídio para Maquinário Agrícola," gov.cn. Esses subsídios se sincronizam com o lançamento de novos modelos, permitindo que pequenos agricultores pulem etapas tecnológicas incrementais e adotem diretamente maquinário preparado para agricultura de precisão.

Crescimento de Tratores de Média Potência em Economias Emergentes

Os tratores de média potência estão experimentando demanda robusta em economias emergentes devido ao seu equilíbrio ideal entre capacidade e acessibilidade para uma ampla gama de tamanhos de propriedades rurais. O segmento de 31 a 70 cavalos de força é particularmente adequado para as propriedades fundiárias fragmentadas prevalentes nas regiões da Ásia-Pacífico e da América do Sul, onde os tamanhos médios das fazendas exigem equipamentos versáteis capazes de lidar eficientemente com múltiplas operações. Os fabricantes estão respondendo com designs específicos para cada região que enfatizam durabilidade e facilidade de manutenção em detrimento de recursos avançados, alinhando-se às preferências locais por soluções de custo-benefício. O segmento se beneficia de programas governamentais de mecanização que visam especificamente equipamentos de médio porte, maximizando a acessibilidade dos agricultores enquanto alcançam melhorias de produtividade.

Expansão do Cultivo por Contrato e Serviços de Aluguel

As redes de compartilhamento de equipamentos preenchem a lacuna de utilização em propriedades pequenas demais para justificar a aquisição direta. A Hello Tractor conecta mais de 20.000 pequenos agricultores a máquinas subutilizadas por meio de uma plataforma de reservas móvel no Quênia, na Nigéria e em Gana. Os investidores veem esses modelos como caminhos de baixo investimento em ativos para retornos de dois dígitos, e os Fabricantes de Equipamentos Originais (OEMs) os endossam porque uma maior utilização da frota acelera a receita de peças e serviços. O impacto coletivo eleva o mercado de implementos agrícolas ao ampliar a penetração de usuários, em vez de canibalizar as vendas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital inicial e sensibilidade às taxas de juros | -1.0% | Global, agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Propriedades fundiárias fragmentadas limitando o tamanho dos equipamentos | -0.6% | Ásia-Pacífico, África Subsaariana, partes da América do Sul | Longo prazo (≥ 4 anos) |

| Volatilidade de preços impulsionada por tarifas no aço e na eletrônica | -0.4% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| O excesso de oferta de equipamentos usados está pressionando as novas vendas | -0.3% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Propriedades Fundiárias Fragmentadas Limitando o Tamanho dos Equipamentos

As parcelas agrícolas médias na Índia medem pouco mais de 1,1 hectare, e muitas propriedades na África Subsaariana são ainda menores. Essa fragmentação impede que os operadores atinjam as larguras de campo necessárias para aproveitar colheitadeiras de alta capacidade ou plantadeiras de 18 linhas. A ineficiência nas manobras e os gargalos de transporte corroem a vantagem teórica de produtividade das grandes máquinas, tornando os tratores compactos uma escolha pragmática. Os fabricantes respondem com transportadores multifuncionais e sistemas de engate rápido que aumentam a versatilidade sem ampliar as distâncias entre eixos, mas o teto para o tamanho dos implementos continua restringindo o crescimento do valor unitário nessas geografias.

Volatilidade de Preços Impulsionada por Tarifas no Aço e na Eletrônica

Sucessivas rodadas de tarifas comerciais sobre chapas de aço, rolamentos de precisão e semicondutores impactam diretamente os custos de materiais dos OEMs. As tarifas de importação dos Estados Unidos sobre o aço superaram 25% em 2024, e sobretaxas retaliatórias sobre chicotes elétricos provenientes da China introduziram incerteza adicional. Os compradores europeus estão igualmente expostos, pois os novos ajustes de fronteira de carbono da União Europeia podem acrescentar até USD 160 por tonelada métrica ao aço importado. O risco de manchetes tarifárias, portanto, atua como um fator de desestímulo ao sentimento em todo o mercado de implementos agrícolas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tratores Ancoram a Demanda enquanto Implementos de Precisão Aceleram

Os tratores geraram 23,40% da participação do mercado de implementos agrícolas em 2024, sublinhando seu papel fundamental nas operações de campo globais. A demanda abrange todas as categorias de potência porque os tratores continuam sendo a principal fonte de energia para preparo do solo, plantio e transporte. Ao longo do período de previsão, modelos de média potência preparados para orientação têm projeção de substituir variantes mecânicas básicas na Índia e no Brasil, sustentados por programas de subsídio e linhas de crédito locais.

Os implementos de precisão e autônomos, embora ainda sejam um mercado de nicho, têm projeção de crescimento a um CAGR de 12,50% até 2030. Pulverizadores equipados com sensores que executam controle de sobreposição em frações de centímetro reduzem os custos com produtos químicos em até 20%, um retorno que atrai até mesmo mercados sensíveis a preços. Empresas como a Deere and Company anunciaram kits de autonomia para o Ano Modelo 2026 que convertem tratores convencionais em plataformas sem motorista. A integração da agricultura de precisão em todas as categorias de produtos está criando oportunidades de convergência, onde os fabricantes tradicionais de implementos estão incorporando sensores, orientação por GPS e capacidades de análise de dados para aumentar a eficiência operacional e reduzir os custos de insumos.

Por Modo de Operação: Implementos Motorizados Dominam enquanto a Eletrificação Emerge

Os implementos motorizados comandam 78,20% da participação do tamanho geral do mercado de implementos agrícolas em 2024, refletindo a evolução do setor em direção a sistemas autossuficientes que reduzem a dependência dos sistemas de tomada de força dos tratores. Este segmento tem previsão de crescimento a um CAGR de 6,80% de 2025 a 2030, impulsionado pela integração de sistemas de energia elétrica e híbrida que aumentam a flexibilidade operacional e reduzem as emissões. Os trens de força diesel-elétricos integrados fornecem curvas de torque otimizadas para cargas de campo variáveis e já cumprem os rigorosos limites de emissões do Nível 4.

Os implementos não motorizados ainda servem como carregadores, cultivadores e ferramentas básicas de plantio, onde a simplicidade e a baixa manutenção superam a sofisticação. No entanto, kits de retrofit agora incorporam controladores ISOBUS e receptores de GPS mesmo em semeadoras mecânicas, borrando as linhas tradicionais. À medida que os preços dos componentes caem, os analistas preveem soluções híbridas em que implementos de barra de tração hospedam baterias independentes para alimentar atuadores, permitindo que tratores menores rebocem cargas funcionais maiores sem atualizar a unidade de potência principal.

Por Potência: Abaixo de 30 Cavalos de Força Detém a Maior Participação, enquanto as Classes de Alta Potência Ganham Velocidade

O segmento abaixo de 30 cavalos de força mantém a maior participação de mercado, com 38,40% em 2024, refletindo o predomínio de operações agrícolas de pequena escala globalmente e os requisitos de versatilidade de diversas tarefas agrícolas. Este segmento domina particularmente nos mercados da Ásia-Pacífico, onde propriedades fundiárias fragmentadas e padrões de cultivo diversificados favorecem equipamentos compactos e manobráveis. O segmento de 31 a 70 cavalos de força serve como a categoria de trabalho pesado para operações agrícolas de médio porte, particularmente em mercados emergentes onde os programas governamentais de mecanização visam essa faixa de potência para otimizar a acessibilidade dos agricultores.

Acima de 130 cavalos de força, as máquinas voltadas para grandes empreendimentos de culturas em fileiras têm previsão de registrar um CAGR de 7,50% até 2030. A consolidação de propriedades fundiárias nos Estados Unidos e na Ucrânia permite que os operadores capturem economias de escala ao combinar esses tratores com plantadeiras com mais de 24 linhas. Além disso, projetos-piloto de autonomia em tratores articulados de quatro esteiras demonstram economias de mão de obra que superam significativamente o custo incremental da máquina, impulsionando o interesse dos compradores apesar das incertezas econômicas.

Análise Geográfica

A Ásia-Pacífico permanece o centro gravitacional, dominando o mercado de implementos agrícolas com uma participação de receita de 45% em 2024. A China registra uma taxa de mecanização de 74% para plantio e colheita de culturas, com o trigo já superando 98%, números respaldados por mais de 2,2 milhões de terminais de navegação BeiDou instalados em máquinas agrícolas [3]Fonte: People's Daily Online, "Marcos da Mecanização da China," people.cn. Os governos favorecem a mecanização tanto para aumentar os rendimentos quanto para reduzir a queima de resíduos, multiplicando assim a demanda por equipamentos em todas as classes de potência.

A Ásia-Pacífico apresenta o maior potencial de crescimento com um CAGR de 7,5% no mercado de implementos agrícolas. A América do Norte ilustra um perfil maduro, porém dinâmico. O Departamento de Agricultura dos Estados Unidos observa que 68% das grandes fazendas de culturas agora implantam tecnologia de precisão, e 70% utilizam sistemas de direção automática por orientação [4]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, "Adoção da Agricultura de Precisão nos Estados Unidos," ers.usda.gov. O atrito tarifário sobre aço e chips forçou os OEMs a reestruturar as cadeias de suprimentos, mas os altos preços das commodities mantêm a demanda de reposição estável. A forte liquidez do mercado secundário incentiva investimentos em retrofit, e startups de robótica frequentemente selecionam campos do Meio-Oeste como plataformas de lançamento para projetos-piloto comerciais.

A Europa prioriza a sustentabilidade. Novas regulamentações da União Europeia com vigência a partir de janeiro de 2027 estipulam conformidade com requisitos de cibersegurança, segurança funcional e inteligência artificial para implementos autopropelidos. Por fim, o Oriente Médio e a África estão se expandindo por meio de fundos de agrotecnologia público-privados, como a alocação de capital de risco de USD 100 milhões dos Emirados Árabes Unidos e o programa de mecanização do Programa Nacional de Domínios Agrícolas Comunitários do Senegal (PRODAC), sinalizando nova demanda a jusante por tratores compactos e multiuso.

Cenário Competitivo

A John Deere mantém a posição de liderança com uma alta participação no mercado norte-americano de tratores de grande porte, e o mercado permanece moderadamente consolidado, com CNH Industrial N.V., AGCO Corporation, Kubota Corporation e Mahindra and Mahindra Ltd. Sua ênfase estratégica centra-se na funcionalidade autônoma, evidenciada pelos lançamentos na CES 2025 do trator de culturas em fileiras autônomo 9RX e do modelo de pomar 5ML. Em setembro de 2023, a AGCO adotou um caminho de parceria, adquirindo 85% da Trimble Ag por USD 2 bilhões para acelerar o desenvolvimento de soluções de retrofit autônomo, ao mesmo tempo em que desinvestiu sua unidade de Grãos e Proteínas por USD 700 milhões para concentrar capital nas máquinas principais.

Inovadores menores preenchem nichos de espaço em branco. O acordo da Kverneland com a Bayer vincula os dados agronômicos do FieldView diretamente a implementos inteligentes, permitindo aplicações de nitrogênio em taxa variável a partir de uma única interface na cabine. A Burro, uma startup de robótica, supera 400.000 horas autônomas em campo e licencia seus algoritmos de percepção para vários OEMs de pulverizadores. A diferenciação competitiva agora depende menos da potência do trem de força e mais da interoperabilidade de dados, computação de borda e receita recorrente por meio de assinaturas de software.

O cenário geral se traduz em uma estrutura moderadamente concentrada, onde os cinco principais fornecedores controlam pouco mais de 55% da receita global, um nível que incentiva tanto gastos agressivos em pesquisa e desenvolvimento quanto alianças seletivas. As barreiras de propriedade intelectual em torno de algoritmos de autonomia e fusão de sensores reforçam os incumbentes, mas estratégias abertas de Interface de Programação de Aplicações (API) reduzem as barreiras de entrada para especialistas de nicho, garantindo rivalidade vigorosa ao longo do horizonte de previsão.

Líderes do Setor de Implementos Agrícolas

-

Deere and Company

-

CNH Industrial N.V.

-

AGCO Corporation

-

Kubota Corporation

-

Mahindra and Mahindra Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A AGCO Corporation e a SDF firmaram um acordo de fornecimento para fortalecer a marca Massey Ferguson da AGCO no segmento de tratores de baixa a média potência, com a produção de tratores de até 85 cavalos de força prevista para começar em meados de 2025. Esta parceria aproveita a expertise de ambas as empresas para melhorar a satisfação dos clientes e impulsionar o crescimento lucrativo.

- Fevereiro de 2025: A Deere and Company detalhou as atualizações do Ano Modelo 2026, incluindo melhorias significativas em maquinário agrícola, com destaque para autonomia, kits de Atualizações de Precisão para preparo do solo, novas melhorias em colheitadeiras com Automação de Configurações de Colheita e atualizações de pulverizadores com capacidades de taxa variável See and Spray.

- Janeiro de 2025: A Deere and Company apresentou novas máquinas autônomas na CES 2025, incluindo o Trator Autônomo 9RX para agricultura em larga escala, o Trator Autônomo de Pomar 5ML para pulverização por jato de ar e o Caminhão Articulado Basculante Autônomo 460 P-Tier para operações em pedreiras.

Escopo do Relatório Global do Mercado de Implementos Agrícolas

| Tratores |

| Colheitadeiras |

| Equipamentos de Preparo do Solo e Cultivo |

| Equipamentos de Plantio, Semeadura e Fertilização |

| Implementos de Irrigação e Proteção de Culturas |

| Implementos de Precisão e Autônomos |

| Equipamentos de Feno e Forragem |

| Outros Implementos |

| Implementos Motorizados |

| Implementos Não Motorizados |

| Abaixo de 30 CV |

| 31–70 CV |

| 71–130 CV |

| Acima de 130 CV |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Produto | Tratores | |

| Colheitadeiras | ||

| Equipamentos de Preparo do Solo e Cultivo | ||

| Equipamentos de Plantio, Semeadura e Fertilização | ||

| Implementos de Irrigação e Proteção de Culturas | ||

| Implementos de Precisão e Autônomos | ||

| Equipamentos de Feno e Forragem | ||

| Outros Implementos | ||

| Por Modo de Operação | Implementos Motorizados | |

| Implementos Não Motorizados | ||

| Por Potência | Abaixo de 30 CV | |

| 31–70 CV | ||

| 71–130 CV | ||

| Acima de 130 CV | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos agrícolas?

O mercado de equipamentos agrícolas está avaliado em USD 136 bilhões em 2025.

Com que velocidade se espera que o mercado de equipamentos agrícolas cresça?

Está previsto para se expandir a um CAGR de 5,5% entre 2025 e 2030.

Qual categoria de produto lidera o mercado de equipamentos agrícolas?

Os tratores lideram com 23,40% de participação de mercado em 2024.

Quais tendências tecnológicas moldarão a demanda por equipamentos até 2030?

A autonomia por retrofit, a pulverização de precisão e os trens de força elétricos ou híbridos dominarão as decisões de investimento à medida que os custos de mão de obra aumentam e as regras de emissões se tornam mais rígidas.

Quão concentrado é o poder dos fornecedores no setor?

Os cinco principais fabricantes respondem por pouco mais da metade da receita total, indicando um cenário moderadamente concentrado, mas ainda competitivo.

Página atualizada pela última vez em: