Tamanho e Participação do Mercado de Seguro de Saúde Familiar

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

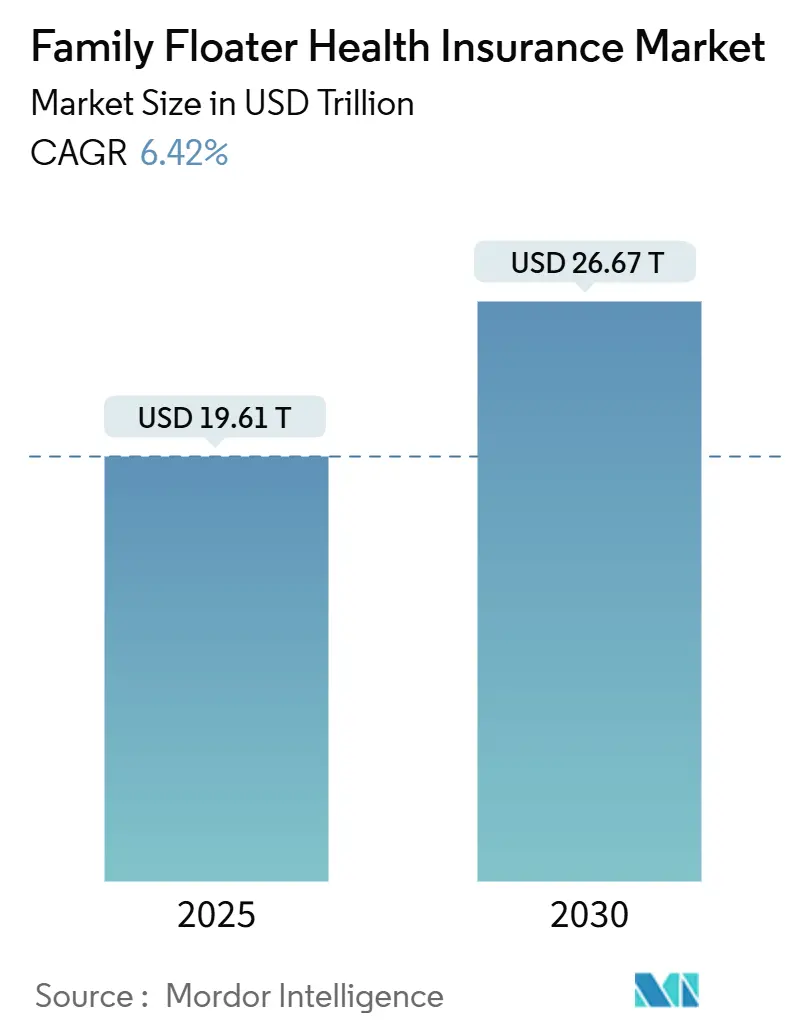

| Tamanho do Mercado (2025) | 19.61 Trilhões de dólares |

| Tamanho do Mercado (2030) | 26.67 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguro de Saúde Familiar por Mordor Intelligence

O tamanho do mercado de seguro de saúde familiar foi de USD 19,61 trilhões em 2025 e está previsto para atingir USD 26,67 trilhões até 2030, avançando a um CAGR de 6,42%. A América do Norte liderou em 2024 com uma participação de 36,89% no mercado de seguro de saúde familiar, enquanto a Ásia-Pacífico registrou o crescimento mais rápido com um CAGR de 8,36%. Os planos abrangentes continuaram a dominar porque as famílias valorizam a proteção ampla, e as seguradoras estimularam a adesão com telemedicina, benefícios de cuidados preventivos e inscrição digital por autoatendimento. O apoio regulatório para deduções fiscais e a remoção de limites de participação estrangeira mantiveram os prêmios acessíveis e incentivaram o investimento transfronteiriço. O aumento do risco climático levou as seguradoras a adicionar coberturas paramétrica de microssaúde, e as parcerias com grandes empresas de tecnologia integraram coberturas em aplicativos de saúde, bancários e de mobilidade, ampliando o alcance e reduzindo o custo de aquisição.

Principais Conclusões do Relatório

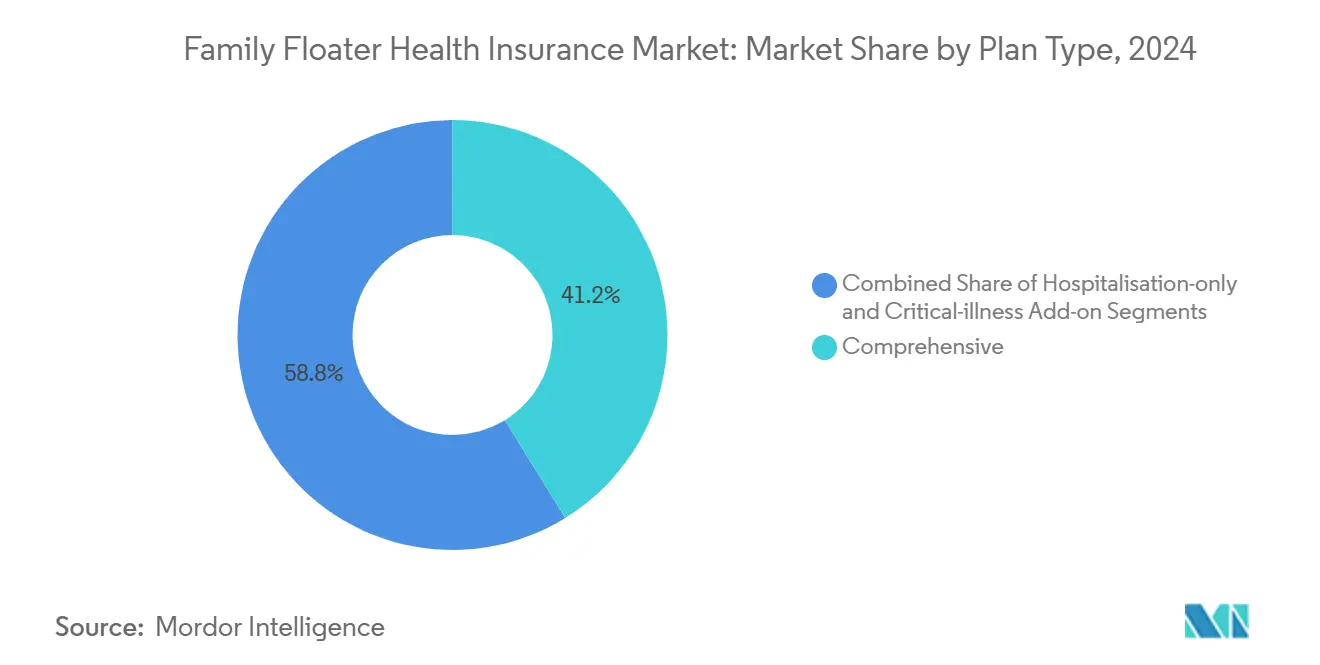

- Por tipo de plano, os planos abrangentes detinham 41,22% da participação no mercado de seguro de saúde familiar em 2024, enquanto os complementos de doenças graves estão crescendo a um CAGR de 10,23% até 2030.

- Por faixa de cobertura segurada, as apólices abaixo de USD 25.000 representaram 46,37% do tamanho do mercado de seguro de saúde familiar em 2024; valores acima de USD 100.000 estão projetados para registrar um CAGR de 9,58% durante 2025-2030.

- Por canal de distribuição, o modelo de agências e corretores reteve 44,68% de participação no tamanho do mercado de seguro de saúde familiar em 2024, e as vendas digitais diretas ao consumidor estão se expandindo a um CAGR de 9,63% até 2030.

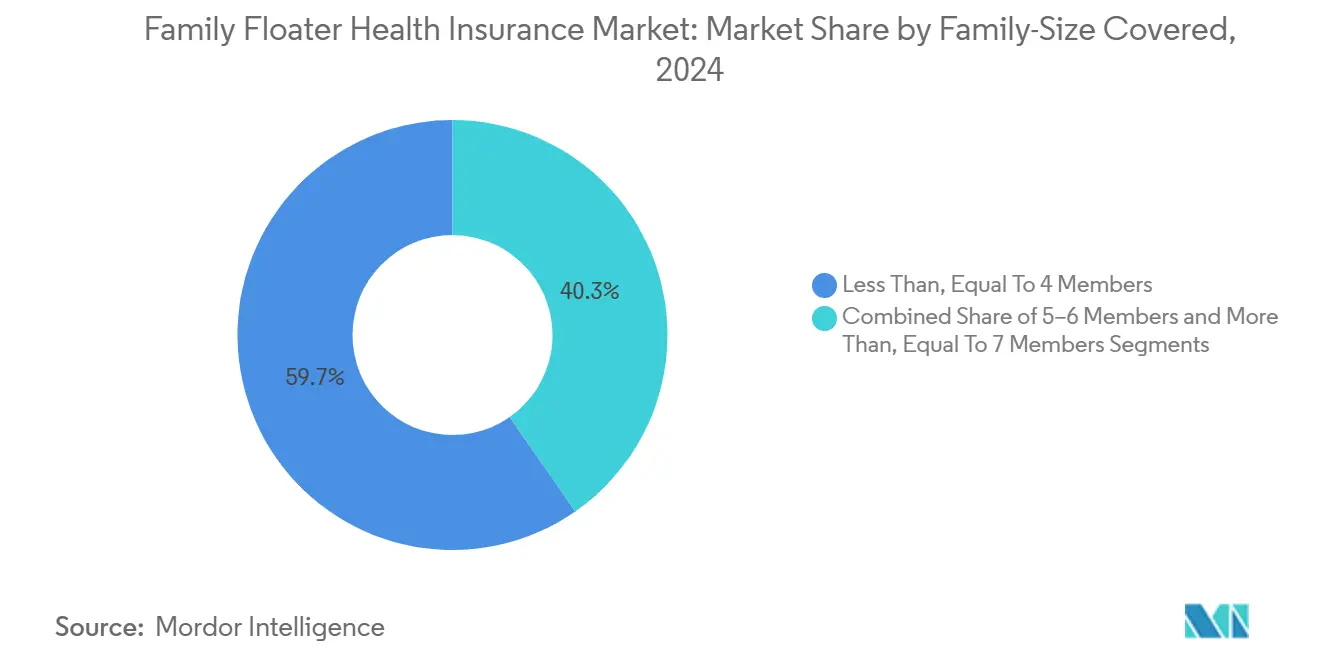

- Por tamanho de família, as apólices que cobrem até quatro pessoas contribuíram com 59,68% das receitas de 2024, enquanto os planos para sete ou mais membros estão avançando a um CAGR de 9,91% até 2030.

- Por faixa etária do membro mais velho, a faixa de 36 a 50 anos capturou 37,89% de participação no tamanho do mercado de seguro de saúde familiar em 2024; as apólices em que o membro mais velho tem ≤35 anos estão crescendo a um CAGR de 9,47% até 2030.

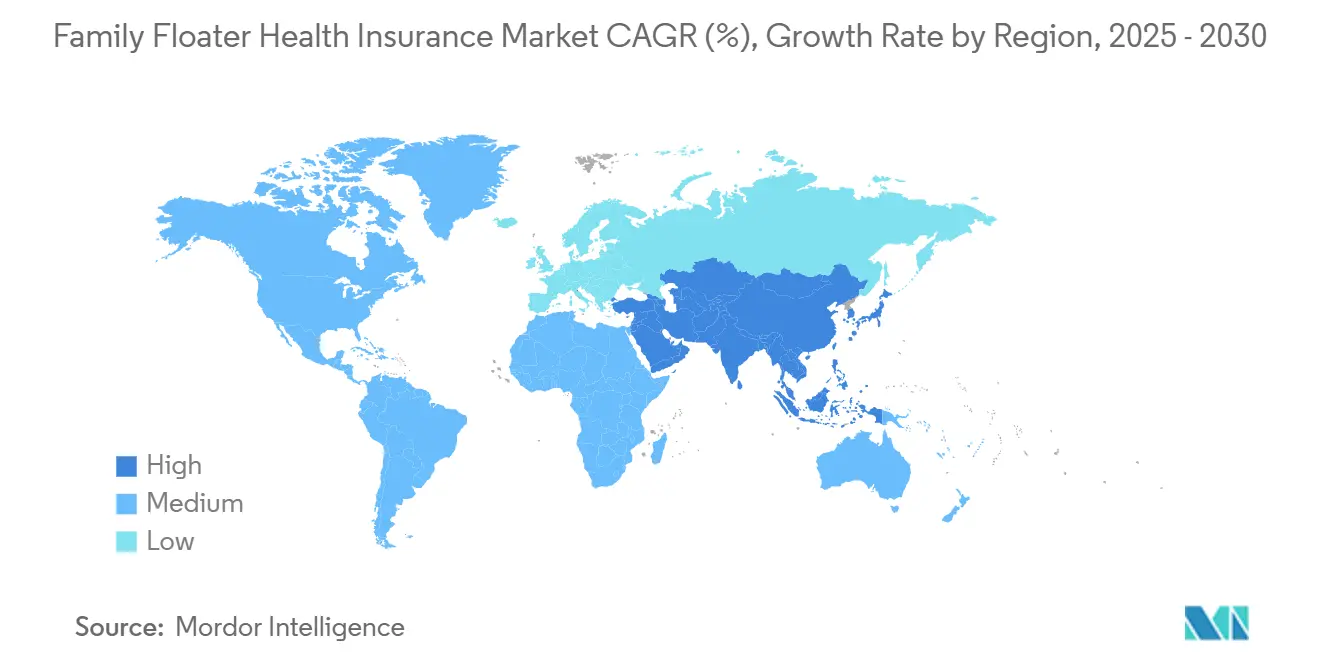

- Por região, a América do Norte comandou 36,89% da receita global em 2024, mas a Ásia-Pacífico está prevista para adicionar o maior volume absoluto em dólares com um CAGR de 8,36% até 2030.

Tendências e Perspectivas do Mercado Global de Seguro de Saúde Familiar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos globais de saúde e do ônus do desembolso direto | +1.8% | Global, especialmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão das plataformas de distribuição com foco digital | +1.2% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤2 anos) |

| Incentivos fiscais sobre prêmios de seguro de saúde | +0.9% | América do Norte e UE, mercados selecionados da APAC | Longo prazo (≥4 anos) |

| Entrada de modelos de seguro integrado de grandes empresas de tecnologia | +1.1% | Global, liderado pela América do Norte e China | Médio prazo (2 a 4 anos) |

| Benefícios de cuidados preventivos e teleconsulta incluídos nas apólices | +0.7% | Global, acelerado em mercados desenvolvidos | Curto prazo (≤2 anos) |

| Coberturas paramétricas de microssaúde para surtos relacionados ao clima | +0.3% | APAC e MEA, América Latina emergente | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos Globais de Saúde e do Ônus do Desembolso Direto

A inflação médica supera os preços gerais ao consumidor em todo o mundo; a inflação dos prêmios de seguro de saúde nos EUA cresceu mais rapidamente do que os custos gerais de assistência médica porque os serviços hospitalares dominam o peso do índice.[1]Brett Matsumoto, "Medindo a Inflação Total de Prêmios para Seguro de Saúde no IPC," Departamento de Estatísticas do Trabalho dos EUA, bls.govOs pagadores chineses esperam que os custos médicos subam 11% em 2025, ampliando a lacuna de proteção para famílias de renda média. Os produtos de seguro de saúde familiar mitigam essa lacuna ao reunir riscos entre os membros do domicílio sob uma única soma segurada. As franquias compartilhadas aumentam a eficiência, e os prêmios previsíveis protegem o fluxo de caixa contra contas inesperadas de hospitalização. A demanda se fortalece à medida que a utilização de serviços de saúde pós-pandemia se normaliza enquanto os preços continuam subindo. As seguradoras promovem ainda mais a adesão ao incorporar programas de bem-estar que reduzem a frequência de sinistros a longo prazo.

Expansão das Plataformas de Distribuição com Foco Digital

Grandes seguradoras e insurtechs integram ofertas de seguro de saúde familiar em jornadas de comércio eletrônico e bancárias, aumentando a conversão. A Cover Genius obteve USD 80 milhões para escalar seu mecanismo de distribuição baseado em API que processa apólices no momento do pagamento para comerciantes globais.[2]Lucinda Shen, "Empresa de Seguro Integrado Cover Genius Capta USD 80 Milhões," Axios, axios.com A UnitedHealthcare lançou o "UHC Hub", consolidando benefícios para empregadores e funcionários em um único portal. Empresas asiáticas estabelecidas, como a Star Health, digitalizaram os fluxos de trabalho de subscrição, reduzindo o tempo de emissão para minutos. Os consumidores valorizam a compra a qualquer momento, a precificação transparente e a entrega instantânea de apólices eletrônicas, impulsionando o mercado de seguro de saúde familiar em direção a canais diretos e integrados.

Incentivos Fiscais sobre Prêmios de Seguro de Saúde

Os governos utilizam deduções e créditos para melhorar a acessibilidade. O Serviço de Receita Federal dos EUA elevou os limites de dedução para cuidados de longa duração em 2025, reduzindo os prêmios efetivos para os segurados que optam por deduções detalhadas. Os aprimoramentos do crédito fiscal sobre prêmios no âmbito da Lei de Redução da Inflação economizaram em média USD 705 para os inscritos no mercado em 2024.[3]Gideon Lukens, "As Melhorias no Crédito Fiscal sobre Prêmios Devem Ser Prorrogadas," Centro sobre Prioridades Orçamentárias e de Políticas, cbpp.org A dedução da Seção 80D da Índia e a nova permissão de 100% de investimento estrangeiro direto continuam a estimular a adesão à cobertura de saúde. Essas medidas reduzem a sensibilidade ao preço, incentivam a inscrição de múltiplos membros e sustentam o crescimento contínuo mesmo com a aceleração da inflação médica.

Entrada de Modelos de Seguro Integrado de Grandes Empresas de Tecnologia

Ecossistemas digitais com grandes bases de usuários integram componentes de seguro de fácil implementação. A plataforma global de seguro integrado da Chubb apoia parcerias que vão de fintechs a players de mobilidade. Uma pesquisa com executivos do setor classifica a distribuição integrada como o principal modelo para o crescimento futuro de linhas pessoais. As grandes empresas de tecnologia aproveitam dados transacionais para personalizar a precificação e oferecer propostas no momento da necessidade, expandindo o mercado de seguro de saúde familiar sem extensas redes de agentes. Os órgãos reguladores, no entanto, estão avançando com regras de privacidade e equidade em inteligência artificial que as seguradoras devem observar para manter o momentum.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de prêmios ponderada pela idade para famílias com idosos | -1.4% | Global, aguda em sociedades envelhecidas (Japão, Europa) | Médio prazo (2 a 4 anos) |

| Limites regulatórios sobre comissões de corretores e agentes | -0.8% | Índia, mercados europeus selecionados | Curto prazo (≤2 anos) |

| Viés na subscrição algorítmica gerando supervisão mais rigorosa | -0.6% | América do Norte e UE, APAC emergente | Longo prazo (≥4 anos) |

| Reação negativa à privacidade de dados contra descontos vinculados a dispositivos vestíveis | -0.9% | Global, liderado por mercados conscientes da privacidade | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Prêmios Ponderada pela Idade para Famílias com Idosos

Os prêmios vinculados à pessoa segurada mais velha escalam rapidamente em sociedades envelhecidas, sobrecarregando os orçamentos de famílias multigeracionais. Os registros de tarifas indicam aumentos de dois dígitos em várias coberturas suplementares para idosos, impulsionados pelo aumento das despesas hospitalares e pela escassez de mão de obra. Os assalariados mais jovens às vezes dividem a cobertura para evitar sobretaxas, reduzindo a base de risco agrupado. As seguradoras experimentam precificação familiar uniforme e créditos de bem-estar para suavizar o impacto dos preços, mas as margens atuariais devem permanecer intactas para absorver sinistros de alta gravidade.

Limites Regulatórios sobre Comissões de Corretores e Agentes

O marco de gestão de despesas da Índia limita o total de gastos a 30% dos prêmios até o exercício fiscal de 2026, restringindo o espaço para vendas com comissões elevadas. Limites semelhantes aparecem em toda a Europa, reduzindo os incentivos para agentes que frequentemente explicam designs complexos de seguro de saúde familiar. As seguradoras se voltam para o autoatendimento online e o bancassurance para compensar a capacidade de campo perdida, mas as vendas consultivas de alto contato continuam sendo vitais para famílias numerosas ou planos que incluem idosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plano: A Cobertura de Doenças Graves Impulsiona o Crescimento dos Prêmios

Os planos abrangentes capturaram 41,22% da receita de 2024. O tamanho do mercado de seguro de saúde familiar para complementos de doenças graves está projetado para se expandir a um CAGR de 10,23%, à medida que as famílias reconhecem lacunas nas coberturas padrão de hospitalização. As seguradoras aumentam o engajamento com sessões de saúde mental e especialistas virtuais acessíveis por meio de aplicativos móveis. O pacote digital completo da AXA ilustra a tendência de agrupar cobertura de risco com ferramentas de autocuidado.

O envelhecimento das populações e o aumento da incidência de doenças relacionadas ao estilo de vida levam as famílias a buscar pagamentos únicos que financiem tratamentos caros e reabilitação pós-tratamento. Apesar dos prêmios mais elevados, as coberturas adicionais de doenças graves oferecem tranquilidade contra despesas catastróficas e reforçam a fidelidade do cliente, ampliando o mercado de seguro de saúde familiar.

Por Faixa de Cobertura Segurada: Segmentos Premium Aceleram Apesar da Base de Volume Menor

A cobertura abaixo de USD 25.000 detém 46,37% de participação graças à acessibilidade em economias emergentes. No entanto, o tamanho do mercado de seguro de saúde familiar para apólices acima de USD 100.000 está preparado para um CAGR de 9,58%, à medida que clientes abastados se protegem contra contas médicas denominadas em dólares em centros privados. O regulador da Índia removeu os limites de idade de entrada, liberando as seguradoras para emitir coberturas de alto valor para idosos e pacientes com condições crônicas, expandindo a demanda por faixas premium.

A maior renda disponível e o turismo médico estimulam a compra de apólices de alto valor. As seguradoras investem em suporte de concierge e redes internacionais de prestadores, justificando ainda mais valores segurados mais elevados e exercendo pressão ascendente sobre o valor geral do mercado.

Por Canal de Distribuição: A Transformação Digital Reformula a Dinâmica de Vendas

As agências e corretores ainda entregaram 44,68% dos prêmios brutos emitidos em 2024. No entanto, os portais diretos ao consumidor registrarão um CAGR de 9,63% até 2030, à medida que os millennials preferem o autoatendimento. A infraestrutura da Sure demonstra como as APIs de marca branca podem integrar ofertas em plataformas automotivas e de varejo. O bancassurance prospera onde os aplicativos de bancos universais enviam alertas de venda cruzada, enquanto os modelos integrados se aproveitam de ecossistemas de compartilhamento de viagens, farmácias ou operadoras de telecomunicações.

O modelo híbrido prevalece: agentes humanos lidam com configurações familiares complexas, enquanto chatbots confirmam endossos de rotina. As seguradoras que orquestram jornadas omnicanal ganharão participação no mercado de seguro de saúde familiar.

Por Tamanho de Família Coberta: Famílias Extensas Impulsionam o Crescimento Apesar da Complexidade

Famílias de ≤4 pessoas geraram 59,68% da receita em 2024, alinhadas com as normas nucleares em regiões desenvolvidas. Os planos para ≥7 membros, embora menores em número, superarão com um CAGR de 9,91%, pois a convivência multigeracional permanece comum na Ásia e em partes da África. Famílias maiores apreciam as franquias compartilhadas e as datas de renovação unificadas, mas a subscrição de vários perfis de risco em uma única apólice sobrecarrega a modelagem atuarial. Formulários de proposta digitais e pontuação automatizada de declaração de saúde reduzem o tempo de ciclo.

As seguradoras podem introduzir precificação escalonada que incrementa a soma segurada com o tamanho do domicílio, ao mesmo tempo em que limita o carregamento per capita, equilibrando lucratividade e acessibilidade.

Por Faixa Etária do Membro Mais Velho: Segmentos Jovens Superam a Demografia Envelhecida

As apólices em que o membro mais velho tem entre 36 e 50 anos comandaram 37,89% dos prêmios. As famílias mais jovens, com o membro mais velho com ≤35 anos, estão definidas para crescer 9,47% ao ano, à medida que os empregadores promovem benefícios voluntários e influenciadores digitais destacam o custo de doenças não tratadas. As startups agrupam teleconsulta, coaching de condicionamento físico e bem-estar mental para ressoar com pais da Geração Z.

Por outro lado, os prêmios escalam acentuadamente quando o membro mais velho completa 51 anos, dificultando a adesão entre idosos de renda fixa. Algumas seguradoras testam pools de prêmio fixo financiados por pontos de participação em programas de bem-estar, com o objetivo de reter grupos multigeracionais dentro do mercado de seguro de saúde familiar.

Análise Geográfica

A América do Norte reteve 36,89% dos prêmios globais em 2024 devido ao alto gasto per capita, à maturidade da penetração de seguros privados e aos robustos créditos fiscais. Leis rigorosas de divulgação sobre subscrição por inteligência artificial e privacidade de dados de saúde moldam o design dos produtos, mas modelos integrados de pagador e prestador, como o UnitedHealth Group, demonstram economias de escala no controle de sinistros.

A Europa sustenta um crescimento estável à medida que as famílias complementam os sistemas estatais com coberturas privadas que agilizam procedimentos eletivos. A mobilidade laboral transfronteiriça impulsiona a demanda por planos familiares portáteis, e as normas de proteção de dados da UE influenciam os padrões globais de produtos. Os limites de comissão em mercados selecionados pressionam as vendas intermediadas, acelerando a migração para o bancassurance e os canais digitais.

A Ásia-Pacífico entrega o maior volume incremental de prêmios, registrando um CAGR de 8,36%. As regras liberalizadas de investimento estrangeiro direto na Índia e a rápida digitalização na China aumentam a intensidade competitiva e a velocidade de inovação. O cartão de saúde Meu Número do Japão suporta sinistros eletrônicos sem interrupções, incentivando ecossistemas integrados de bem-estar e seguro. O Oriente Médio e África e a América Latina exibem baixa penetração, mas um potencial saudável à medida que os governos impulsionam reformas de saúde universal e a adoção de dispositivos móveis cresce, posicionando o mercado de seguro de saúde familiar para expansão de longo prazo.

Cenário Competitivo

O mercado permanece moderadamente concentrado. Nos Estados Unidos, 95% das áreas metropolitanas são classificadas como altamente concentradas, com o UnitedHealth Group sendo a maior seguradora por associação comercial e ao Medicare Advantage. A Europa apresenta uma mistura de gigantes pan-regionais como Allianz e AXA ao lado de seguradoras mútuas. A Ásia continua a se fragmentar, embora aquisições estrangeiras como a participação majoritária da Bupa na Niva Bupa sinalizem consolidação.

O foco estratégico gira em torno da integração vertical: a Health Care Service Corporation comprou as linhas Medicare da Cigna por USD 3,7 bilhões, adicionando 4,3 milhões de idosos à sua base. As seguradoras implantam capital de risco para acelerar parcerias com insurtechs, favorecendo telemedicina, subscrição por inteligência artificial e capacidades de distribuição integrada. A Allianz Partners aliou-se à Chery para empacotar seguro de mobilidade e serviços de assistência em estrada em toda a Europa.

Os reguladores monitoram a equidade algorítmica, impulsionando investimentos em inteligência artificial explicável e design de produtos inclusivos. O risco climático abre espaço para coberturas paramétricas, e as mudanças demográficas criam nichos em torno de coberturas para trabalhadores autônomos e famílias com múltiplos idosos. O gasto tecnológico sustentado, a disciplina de governança de dados e o alcance multicanal diferenciam os vencedores no mercado de seguro de saúde familiar.

Líderes do Setor de Seguro de Saúde Familiar

UnitedHealth Group

Allianz SE

AXA SA

Ping An Health

Bupa

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Health Care Service Corporation concluiu a aquisição por USD 3,7 bilhões dos negócios Medicare e CareAllies da Cigna, adicionando 4,3 milhões de membros e ampliando o alcance nacional.

- Março de 2025: A Allianz Partners e a Chery International assinaram uma parceria de seguro de mobilidade cobrindo responsabilidade civil obrigatória, danos próprios e produtos baseados em uso em toda a Europa até 2027.

- Fevereiro de 2025: A DXC Technology permitiu que a Allianz PNB Life reduzisse o tempo de emissão de apólices para cinco minutos por meio de sua plataforma baseada em nuvem DXC Assure Integral.

Escopo do Relatório Global do Mercado de Seguro de Saúde Familiar

| Abrangente (Todos os Riscos) |

| Apenas Hospitalização |

| Complemento de Doenças Graves |

| Menos de US$ 25 mil |

| US$ 25 mil a 100 mil |

| Mais de US$ 100 mil |

| Agências e Corretores |

| Bancassurance |

| Direto ao Consumidor (Online e Aplicativos Móveis) |

| Parcerias Integradas e de Afinidade |

| Menos de, Igual a 4 Membros |

| 5 a 6 Membros |

| Mais de, Igual a 7 Membros (Família Conjunta e Extensa) |

| Menos de, Igual a 35 Anos |

| 36 a 50 Anos |

| 51 a 65 Anos |

| Mais de 65 Anos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Plano | Abrangente (Todos os Riscos) | |

| Apenas Hospitalização | ||

| Complemento de Doenças Graves | ||

| Por Faixa de Cobertura Segurada | Menos de US$ 25 mil | |

| US$ 25 mil a 100 mil | ||

| Mais de US$ 100 mil | ||

| Por Canal de Distribuição | Agências e Corretores | |

| Bancassurance | ||

| Direto ao Consumidor (Online e Aplicativos Móveis) | ||

| Parcerias Integradas e de Afinidade | ||

| Por Tamanho de Família Coberta | Menos de, Igual a 4 Membros | |

| 5 a 6 Membros | ||

| Mais de, Igual a 7 Membros (Família Conjunta e Extensa) | ||

| Por Faixa Etária do Membro Mais Velho | Menos de, Igual a 35 Anos | |

| 36 a 50 Anos | ||

| 51 a 65 Anos | ||

| Mais de 65 Anos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de seguro de saúde familiar até 2030?

Está previsto para atingir USD 26,67 trilhões, crescendo a um CAGR de 6,42%.

Qual região está crescendo mais rapidamente em apólices de seguro de saúde familiar?

A Ásia-Pacífico está no caminho para um CAGR de 8,36% até 2030 devido ao crescimento econômico e à distribuição com foco digital.

Qual tipo de plano está se expandindo mais rapidamente?

As coberturas adicionais de doenças graves, com um CAGR de 10,23%, à medida que as famílias buscam proteção contra eventos catastróficos.

Como os canais digitais estão impactando as vendas?

Espera-se que as plataformas diretas ao consumidor e integradas cresçam 9,63% ao ano, erodindo a dominância dos intermediários tradicionais.

Por que as coberturas paramétricas estão ganhando interesse?

Elas fornecem pagamentos instantâneos com base em gatilhos relacionados ao clima, oferecendo às famílias alívio financeiro rápido durante crises de saúde.

Quais desafios limitam a adesão entre famílias com idosos?

A inflação de prêmios ponderada pela idade pode tornar a cobertura abrangente inacessível para famílias multigeracionais, levando ao redesenho de produtos.

Página atualizada pela última vez em: