Tamanho e Participação do Mercado de Limpadores Faciais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Limpadores Faciais por Mordor Intelligence

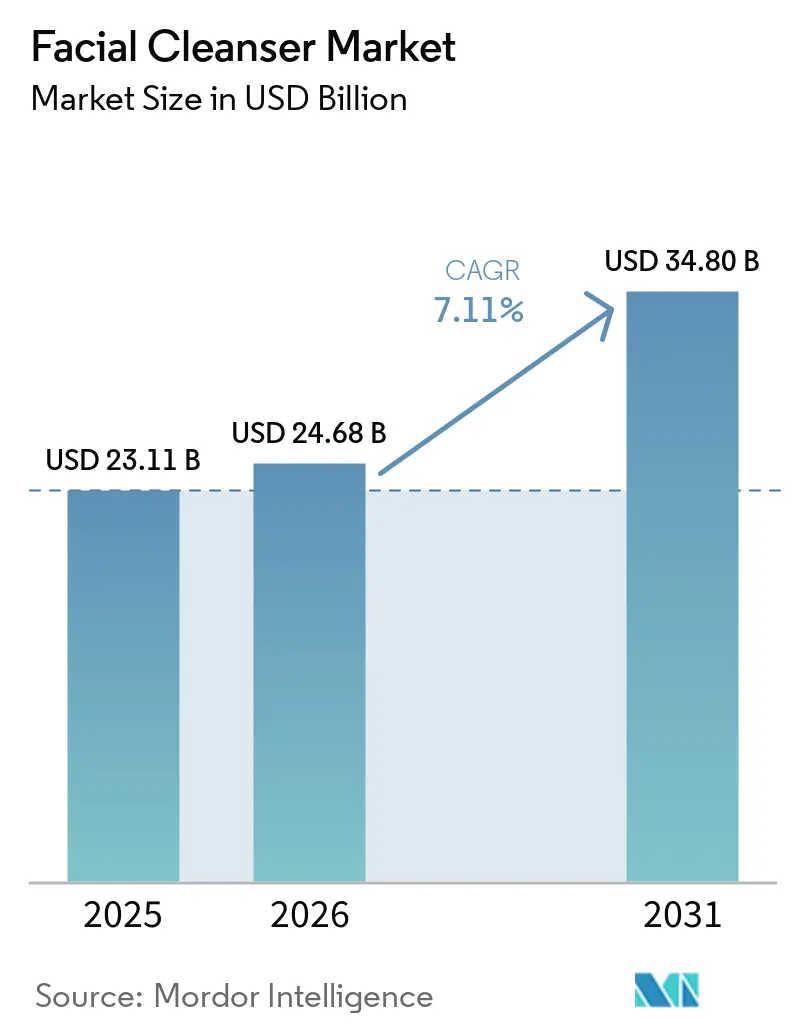

O tamanho do mercado de limpadores faciais deverá aumentar de 23,11 bilhões de USD em 2025 para 24,68 bilhões de USD em 2026 e atingir 34,80 bilhões de USD até 2031, crescendo a um CAGR de 7,11% ao longo de 2026–2031. A categoria evoluiu de uma etapa básica de limpeza para a base de uma rotina mais informada e focada em cuidados com a pele, aumentando a ênfase na eficácia dos ingredientes, na proteção da barreira cutânea e em formulações com respaldo clínico no mercado de limpadores faciais. Essa transição está criando maior pressão por inovação, pois as marcas não podem mais depender exclusivamente de fatores como espuma, fragrância ou acessibilidade para manter o interesse do consumidor. A demanda também está se tornando mais consistente, à medida que preocupações relacionadas à acne, sensibilidade e saúde geral da pele influenciam cada vez mais o comportamento de recompra entre diversos grupos de consumidores e regiões. Ao mesmo tempo, o mercado está testemunhando uma concorrência intensificada impulsionada por lançamentos de produtos com respaldo científico, posicionamento associado a dermatologistas e expansão de portfólio por meio de aquisições, à medida que as empresas buscam acelerar a inovação e fortalecer sua presença no mercado. No entanto, os riscos na cadeia de suprimentos e o maior escrutínio em torno da segurança e conformidade dos ingredientes continuam a representar desafios, aumentando os requisitos de reformulação e tornando as estratégias de fornecimento mais críticas em todo o mercado de limpadores faciais.

Principais Conclusões do Relatório

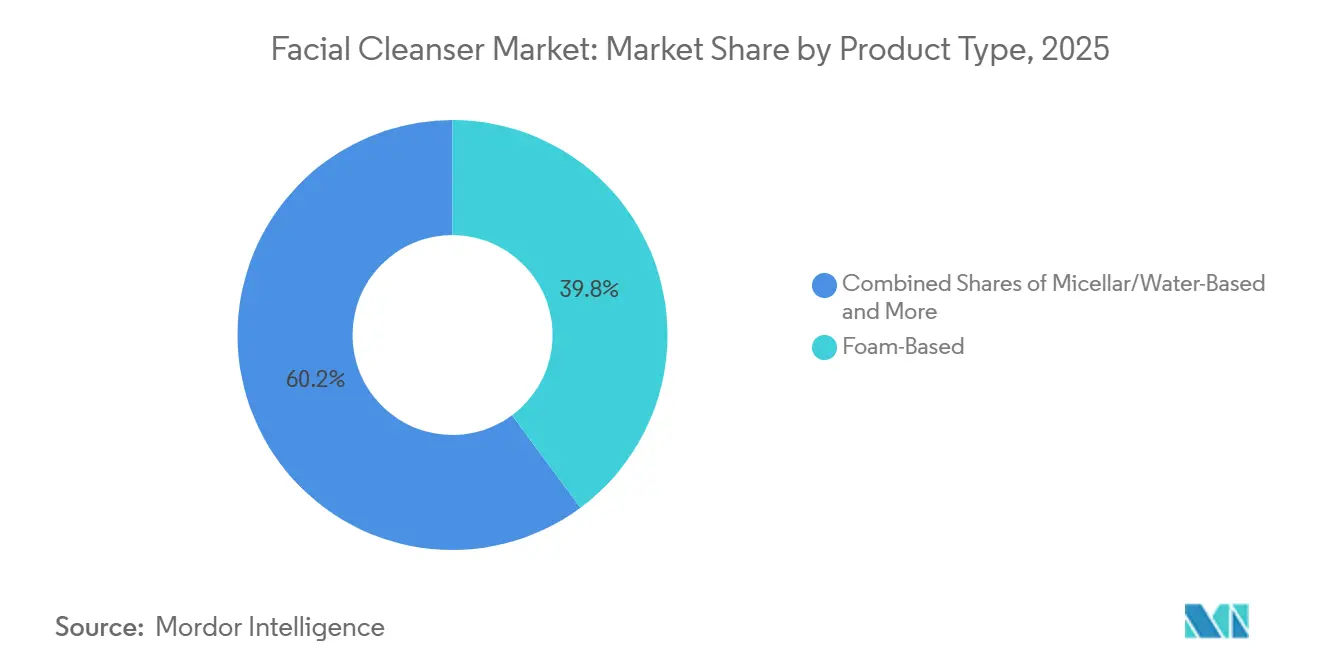

- Por tipo de produto, o limpador à base de espuma detinha 39,84% da participação do mercado de limpadores faciais em 2025, enquanto o limpador micelar/à base de água tem previsão de expansão a um CAGR de 8,54% até 2031.

- Por categoria, o segmento convencional representou 82,73% do mercado em 2025, enquanto o segmento natural/orgânico tem projeção de crescimento a um CAGR de 7,95% até 2031.

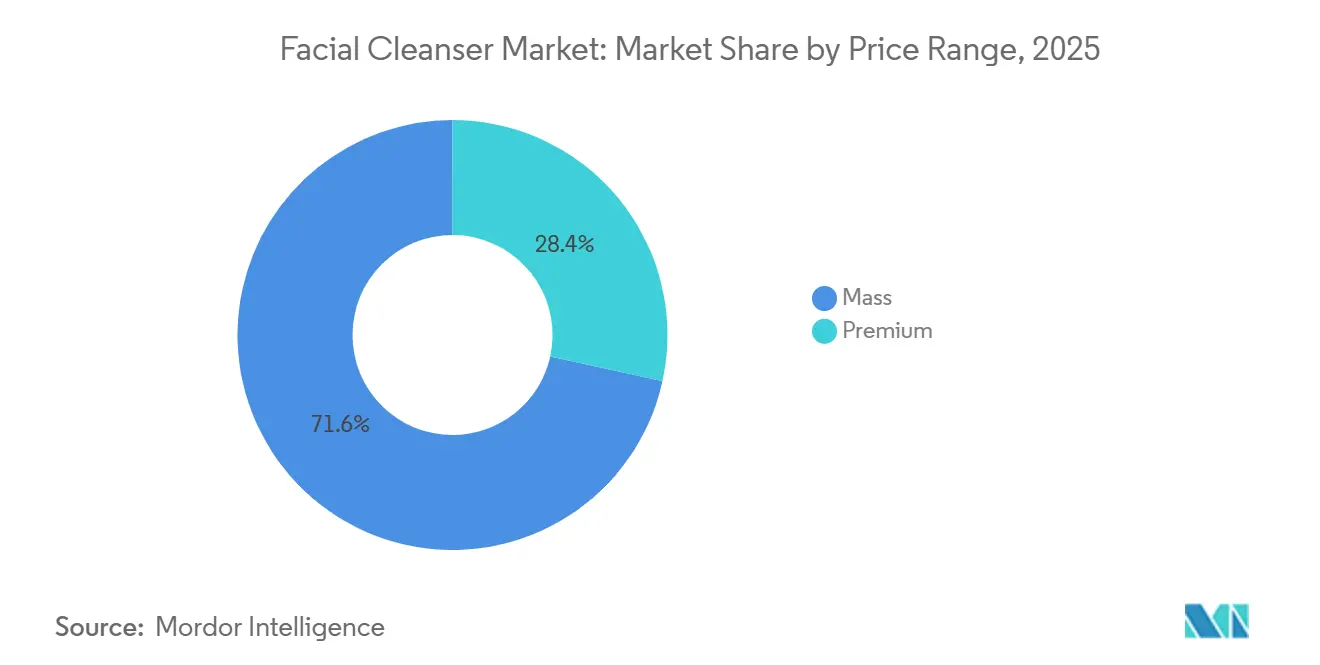

- Por faixa de preço, o segmento de massa representou 71,56% do tamanho do mercado de limpadores faciais em 2025, enquanto o segmento premium deverá avançar a um CAGR de 7,83% até 2031.

- Por canal de distribuição, os supermercados/hipermercados capturaram 36,28% do mercado em 2025, enquanto as lojas de varejo online estão projetadas para crescer a um CAGR de 8,05% até 2031.

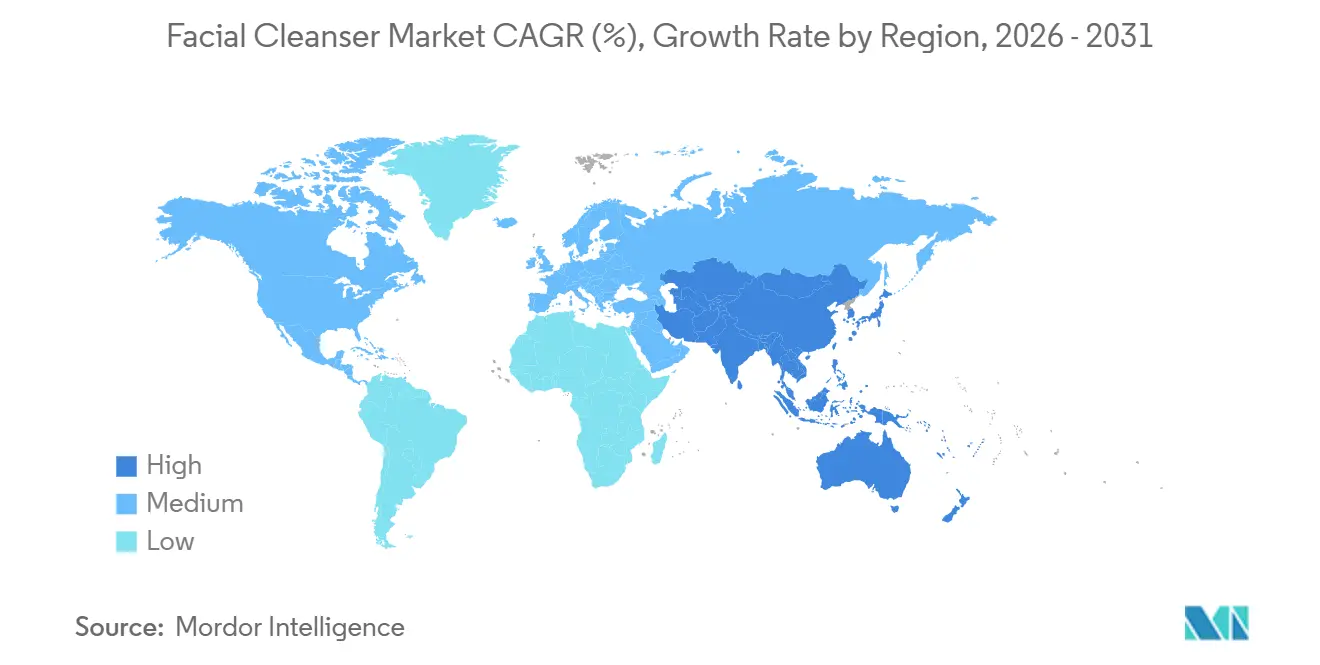

- Por geografia, a Ásia-Pacífico detinha 41,37% da participação do mercado de limpadores faciais em 2025, e a mesma região tem projeção de expansão a um CAGR de 8,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Limpadores Faciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente foco do consumidor em cuidados com a pele e higiene facial | +1.5% | Global, concentrado na Ásia-Pacífico, América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Demanda crescente por formulações personalizadas e específicas para cada tipo de pele | +1.2% | Global, com maior tração na América do Norte, Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| Crescimento do cuidado masculino e adoção de cuidados com a pele inclusivos em termos de gênero | +1.0% | América do Norte, Europa Ocidental, Índia e Leste Asiático | Médio prazo (2 a 4 anos) |

| Aumento da prevalência de acne, sensibilidade e outras condições de pele | +1.2% | Global, com maior incidência na América Latina, Leste Asiático e África | Curto prazo (≤ 2 anos) |

| Influência das redes sociais, influenciadores de beleza e endossos de celebridades | +0.8% | Global, com maior impacto na China, nos Estados Unidos e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Preferência crescente por produtos naturais, orgânicos e com rótulo limpo | +0.9% | América do Norte, Europa Ocidental e segmentos premium da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente foco do consumidor em cuidados com a pele e higiene facial

As expectativas dos consumidores em relação a sabonetes faciais e limpadores faciais evoluíram significativamente, com a categoria indo além da limpeza básica para se tornar uma parte essencial das rotinas diárias de cuidados com a pele. Os limpadores são cada vez mais vistos como a base das rotinas de cuidados com a pele, com os consumidores buscando produtos que abordem preocupações como hidratação, controle da acne e proteção da barreira cutânea. Isso elevou a importância dos sabonetes faciais como ponto de entrada em rotinas mais amplas de cuidados com a pele e fortaleceu seu papel na influência da fidelidade à marca e no engajamento de longo prazo do consumidor com marcas de cuidados com a pele. Por exemplo, consumidores que adotam um limpador hidratante ou de reparação da barreira de marcas como CeraVe ou Neutrogena frequentemente estendem suas rotinas para incluir hidratantes, séruns e produtos de tratamento do mesmo portfólio. Apoiando essa tendência, os gastos dos consumidores com produtos de cuidados pessoais no Reino Unido aumentaram de 36.132 milhões de GBP em 2023 para 38.290 milhões de GBP em 2025, de acordo com o Instituto Nacional de Estatística, refletindo a crescente priorização dos cuidados com a pele e do bem-estar entre os consumidores [1]Fonte: Instituto Nacional de Estatística (Reino Unido), "Tendências do consumidor: T4 2025", ons.gov.uk. Consequentemente, a eficácia e a compatibilidade com a pele tornaram-se os principais fatores de compra, incentivando os fabricantes a investir ainda mais em formulações avançadas, testes dermatológicos e inovação em ingredientes.

Demanda crescente por formulações personalizadas e específicas para cada tipo de pele

A demanda crescente por formulações personalizadas e específicas para cada tipo de pele está remodelando o mercado de limpadores faciais, à medida que os consumidores esperam cada vez mais produtos que abordem sua biologia cutânea única, em vez de categorias amplas de tipo de pele. Essa tendência vai além do posicionamento convencional "para pele oleosa" ou "para pele seca" em direção a formulações adaptadas a fatores individuais como idade, estilo de vida, clima, exposição à poluição, alterações hormonais e sensibilidade da pele. Por exemplo, a PROVEN Skincare oferece limpadores personalizados baseados em inteligência artificial que analisam mais de 40 parâmetros individuais, incluindo preocupações com a pele, condições ambientais e fatores de estilo de vida, para criar formulações únicas para cada consumidor, em vez de atribuí-los a um segmento de produto padrão. Da mesma forma, a Prose Skincare desenvolve limpadores faciais feitos sob medida com base em mais de 80 variáveis, incluindo localização geográfica, níveis de umidade e objetivos de cuidados com a pele, com formulações que evoluem ao longo do tempo conforme as necessidades do consumidor mudam. Esses desenvolvimentos ilustram a mudança do setor da segmentação demográfica para os cuidados com a pele de precisão, criando oportunidades para marcas com forte capacidade de análise de dados, expertise dermatológica e capacidades de formulação.

Aumento da prevalência de acne, sensibilidade e outras condições de pele

As condições clínicas de pele continuam a ser um dos impulsionadores de demanda mais fortes e duradouros no mercado de sabonetes faciais. De acordo com um estudo global de 2024 realizado pelos Laboratórios Pierre Fabre, a acne afeta aproximadamente 20,5% da população mundial, com prevalência atingindo 23,9% na América Latina, 20,2% no Leste Asiático e 18,5% na África, regiões que também representam mercados de crescimento importantes para limpadores faciais [2]Fonte: Laboratórios Pierre Fabre, "Os Laboratórios Pierre Fabre apresentam o primeiro estudo global sobre a epidemiologia da acne", pierre-fabre.com. Além disso, a Academia Americana de Dermatologia estima que até 50 milhões de americanos sofrem de acne anualmente, com cerca de 85% dos casos ocorrendo entre indivíduos com idades entre 12 e 24 anos. Essas preocupações cutâneas generalizadas e persistentes sustentam uma demanda consistente por limpadores voltados para acne, excesso de sebo e sensibilidade da pele. Ao contrário das compras de beleza discricionárias, esses produtos estão intimamente ligados às necessidades de gestão cutânea de longo prazo, criando padrões de consumo recorrentes. Essa dinâmica fortalece a base do mercado para produtos de limpeza facial com posicionamento clínico e recomendados por dermatologistas. Além disso, a crescente conscientização dos consumidores em torno dos cuidados preventivos com a pele e da intervenção precoce para problemas cutâneos está aumentando ainda mais a adoção de soluções de limpeza especializadas. Os fabricantes estão respondendo expandindo portfólios com formulações com respaldo científico que apresentam ingredientes ativos como ácido salicílico, niacinamida e ceramidas para abordar preocupações dermatológicas específicas.

Preferência crescente por produtos naturais, orgânicos e com rótulo limpo

A tendência de beleza limpa evoluiu de uma preferência de nicho para uma expectativa mainstream, particularmente entre grupos de consumidores de renda mais alta. O interesse dos consumidores em ingredientes orgânicos e de origem natural continua a se fortalecer, com uma parcela significativa dos compradores valorizando a transparência dos ingredientes e a certificação em produtos de cuidados pessoais. Os consumidores mais jovens, especialmente aqueles na faixa etária de 18 a 29 anos, demonstram maior disposição para pagar preços premium por formulações orgânicas certificadas. Ao mesmo tempo, o mercado enfrenta um crescente déficit de confiança, pois muitos consumidores permanecem céticos em relação a alegações autodeclaradas de "natural" ou "orgânico". Isso aumentou a importância dos organismos de certificação independentes e dos padrões reconhecidos que proporcionam maior transparência e credibilidade. Como resultado, as marcas certificadas estão se beneficiando de maior confiança do consumidor e posicionamento premium, enquanto as marcas não certificadas enfrentam desafios crescentes para competir no segmento de beleza limpa. Um exemplo recente é a Sky Organics, que lançou uma coleção de cuidados com a pele facial em julho de 2025 com produtos certificados pelo padrão Orgânico do Departamento de Agricultura dos Estados Unidos (USDA), ilustrando como as marcas estão cada vez mais aproveitando certificações de terceiros para construir confiança, apoiar preços premium e se diferenciar no competitivo mercado de beleza limpa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade ao preço entre os consumidores em mercados em desenvolvimento | -1.5% | Sul da Ásia, África Subsaariana, Sudeste Asiático, América Latina | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre ingredientes cosméticos e rotulagem | -1.0% | Europa principalmente, com repercussão na América do Norte e Ásia-Pacífico com estruturas em evolução | Médio prazo (2 a 4 anos) |

| Interrupções na cadeia de suprimentos que afetam a disponibilidade de ingredientes | -0.8% | Global; exposição concentrada no Sul da Ásia, Oriente Médio e Europa | Curto prazo (≤ 2 anos) |

| Preocupações crescentes com produtos químicos agressivos e irritação da pele | -0.7% | Global; maior sensibilidade em mercados com alta prevalência de consumidores com pele sensível | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas sobre ingredientes cosméticos e rotulagem

As regulamentações de ingredientes estão aumentando a pressão sobre o mercado de limpadores faciais ao encurtar os prazos de reformulação e elevar os requisitos de conformidade. Restrições mais rígidas sobre fragrâncias, conservantes e outros ingredientes cosméticos estão levando as empresas a reavaliar seus portfólios de produtos, particularmente aqueles que dependem de sistemas de espuma tradicionais. O impulso regulatório continua a se intensificar, com a União Europeia introduzindo restrições a 15 produtos químicos adicionais classificados como carcinogênicos, mutagênicos ou tóxicos para a reprodução (CMR) em abril de 2026, sublinhando o ritmo crescente das mudanças de conformidade que os fabricantes de cuidados pessoais enfrentam [3]Fonte: União Europeia, "Regulamento da Comissão (UE) 2026/78", europa.eu. Esse desafio é especialmente significativo para produtos à base de espuma, pois os consumidores continuam a associar espuma rica a uma limpeza eficaz. Os esforços de reformulação são demorados e custosos, envolvendo testes extensivos, revisões de embalagens, gestão de estoque e mudanças de fornecimento. Como resultado, os fabricantes devem equilibrar cuidadosamente a manutenção da experiência sensorial que os consumidores esperam enquanto fazem a transição para perfis de ingredientes mais limpos e suaves. Esse equilíbrio deverá permanecer um desafio fundamental que molda o mercado de limpadores faciais nos próximos anos.

Preocupações crescentes com produtos químicos agressivos e irritação da pele

A conscientização dos consumidores sobre o potencial de remoção e irritação dos surfactantes sulfatados convencionais em limpadores espumantes está criando um imperativo de reformulação que adiciona custos sem garantia de aumento de receita a curto prazo. A mudança de sistemas de surfactantes à base de sulfato para sistemas de aminoácidos ou alquil glucosídeos, que oferecem perfis de limpeza mais suaves compatíveis com peles sensíveis à barreira, está progredindo mais rapidamente nos mercados do Leste Asiático, onde consumidores com conhecimento de ingredientes desenvolveram padrões sensoriais precisos de suavidade. Essa transição complica a economia de formulação dos limpadores espumantes de massa, que dependem de sistemas sulfatados para eficiência de custo, espuma de alto volume e o sinal sensorial de "tensão pós-lavagem" que uma parcela significativa dos consumidores de massa ainda associa a uma limpeza eficaz. A reformulação para suavidade arrisca erodir os sinais sensoriais que impulsionam a recompra em faixas de preço de massa, criando um dilema estratégico entre posicionamento clínico e entrega sensorial comercial que é particularmente agudo para marcas que operam simultaneamente em níveis de distribuição premium e de massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Produtos À Base de Espuma Lideram Enquanto os Micelares/À Base de Água Impulsionam o Crescimento Premium.

Os limpadores à base de espuma representaram a maior participação do mercado em 2025, correspondendo a 39,84% do valor total, sustentados por seu amplo apelo entre os grupos de consumidores, adequação para múltiplos tipos de pele e forte presença nos canais de varejo. Sua liderança é reforçada pelas percepções de longa data dos consumidores que associam texturas espumosas a um desempenho de limpeza superior, resultando em altas taxas de recompra. Os limpadores à base de gel continuam a atender principalmente peles oleosas e propensas à acne, enquanto os formatos de creme e loção permanecem preferidos para peles secas e sensíveis devido às suas propriedades hidratantes.

Os limpadores micelares e à base de água têm projeção de registrar o crescimento mais rápido, expandindo-se a um CAGR de 8,54% durante 2026–2031, impulsionados pela demanda crescente por produtos convenientes e sem enxágue que limpam enquanto preservam a barreira cutânea. A adoção crescente de rotinas de cuidados com a pele multifuncionais e a maior conscientização sobre as necessidades de peles sensíveis estão acelerando essa mudança. Os limpadores à base de óleo continuam a se beneficiar da popularidade da rotina de dupla limpeza inspirada na beleza coreana, particularmente nos mercados do Leste Asiático, enquanto a inovação de textura em todos os formatos está emergindo como uma estratégia fundamental de premiumização para as marcas.

Por Categoria: O Convencional Mantém a Escala Enquanto o Segmento Natural/Orgânico Impulsiona o Valor

O segmento convencional detinha a maior participação do mercado de limpadores faciais em 2025, representando 82,73% do valor total do mercado, sustentado por sua acessibilidade, ampla penetração no varejo e forte confiança do consumidor nas tecnologias de limpeza à base de surfactantes estabelecidas. Embora as formulações convencionais devam permanecer dominantes no curto prazo, sua participação está gradualmente moderando nos segmentos de consumidores premium à medida que a demanda se desloca para alternativas de maior valor e com maior consciência de ingredientes. A expansão das formulações com rótulo limpo e certificadas também está contribuindo para um aumento nos preços médios de venda da categoria.

O segmento natural/orgânico tem projeção de registrar o CAGR mais rápido de 7,95% durante 2026–2031, impulsionado pela crescente preferência dos consumidores por transparência de ingredientes, sustentabilidade e alegações respaldadas por certificação. O crescimento neste segmento é cada vez mais apoiado pela demanda por produtos que combinam ingredientes naturais com eficácia clinicamente comprovada, em vez de depender exclusivamente do posicionamento "natural". Essa tendência está incentivando tanto marcas emergentes quanto estabelecidas a reformular produtos e adotar estratégias lideradas por certificação, fortalecendo a premiumização do mercado de limpadores faciais.

Por Faixa de Preço: O Segmento de Massa Sustenta o Alcance Enquanto o Premium Eleva a Criação de Valor

Os produtos de limpeza facial de preço acessível representaram a maior participação do mercado global em 2025, correspondendo a 71,56% do valor total devido à sua alta frequência de compra e ampla disponibilidade nos canais de varejo e grupos de renda. O segmento se beneficia de forte penetração em supermercados, farmácias e formatos de varejo tradicionais, sustentando volumes de vendas consistentes em todo o mundo. No entanto, continua a enfrentar forte concorrência de preços, crescente penetração de marcas próprias em mercados desenvolvidos e pressão sobre as margens decorrente de flutuações nos custos de surfactantes e embalagens.

Os produtos de limpeza facial premium têm projeção de registrar o crescimento mais rápido, expandindo-se a um CAGR de 7,83% durante 2026–2031, sustentados pela crescente disposição dos consumidores de gastar em soluções avançadas de cuidados com a pele. O crescimento está sendo impulsionado pela demanda crescente por produtos com posicionamento clínico e orientados a benefícios entre consumidores mais jovens em mercados desenvolvidos e populações urbanas afluentes na Ásia-Pacífico. O segmento também está se beneficiando das tendências de premiumização e da crescente preferência por formulações endossadas por dermatologistas e focadas em ingredientes. Enquanto as marcas masstige estão ampliando o acesso aos cuidados com a pele premium, as marcas de luxo continuam a obter realizações de preços mais altas, reforçando a premiumização como uma tendência fundamental que molda a categoria.

Por Canal de Distribuição: O Varejo Físico Mantém a Liderança Enquanto o Online Acelera o Crescimento

Os supermercados/hipermercados representaram a maior participação da distribuição global de limpadores faciais em 2025, correspondendo a 36,28% do valor total do mercado. Sua dominância é impulsionada por seu papel como principal canal de reabastecimento para limpadores de massa tanto em economias desenvolvidas quanto emergentes. As lojas de saúde e beleza continuam a servir como importantes destinos de descoberta premium, enquanto as farmácias e drogarias mantêm relevância por meio da forte confiança dos consumidores em formulações recomendadas por dermatologistas e farmacêuticos para preocupações cutâneas específicas. O amplo alcance geográfico e a alta visibilidade dos produtos oferecidos pelos formatos de varejo moderno reforçam ainda mais sua posição de liderança na categoria.

As lojas de varejo online têm projeção de registrar o crescimento mais rápido, expandindo-se a um CAGR de 8,05% durante 2026–2031. A rápida mudança para as compras digitais está sendo impulsionada pelo aumento da penetração do comércio eletrônico, pela adoção do comércio social e pelo crescente engajamento dos consumidores com plataformas de beleza online. A descoberta de produtos impulsionada pelas redes sociais e a crescente influência das recomendações lideradas por criadores de conteúdo estão acelerando as taxas de conversão online nas categorias de cuidados com a pele. Para as marcas de limpadores faciais, essa evolução está tornando a visibilidade do produto cada vez mais dependente da otimização da presença digital, do marketing orientado por conteúdo e das estratégias de aquisição de consumidores lideradas por influenciadores.

Análise Geográfica

A Ásia-Pacífico representou 41,37% do mercado de limpadores faciais em 2025 e deverá registrar o crescimento regional mais rápido até 2031 a um CAGR de 8,32%. Apesar de seu grande tamanho de mercado, a região continua a se expandir à medida que os consumidores priorizam cada vez mais a transparência dos ingredientes e a compatibilidade com a pele nos produtos de limpeza. A China permanece como o maior contribuinte de valor, enquanto a Coreia do Sul continua a influenciar as rotinas de limpeza globais por meio de sua cultura orientada para os cuidados com a pele. Os hábitos de cuidados com a pele premium no Japão e a demanda crescente por produtos herbais e ayurvédicos na Índia fortalecem ainda mais as perspectivas de crescimento regional.

O mercado de limpadores faciais na América do Norte e na Europa representa a maior concentração de valor fora da Ásia-Pacífico, embora os impulsionadores de crescimento difiram entre as duas regiões. Nos Estados Unidos, a demanda é sustentada pelo forte interesse dos consumidores em produtos focados em acne e recomendados por dermatologistas. O Canadá apresenta preferências semelhantes por qualidade e segurança, enquanto a acessibilidade desempenha um papel mais proeminente nas decisões de compra no México. Em toda a Europa, os consumidores favorecem cada vez mais limpadores com rótulo limpo e dermocosmético, incentivando os fabricantes a adotar sistemas de ingredientes mais suaves e reformular os produtos existentes.

A América do Sul, o Oriente Médio e a África estão emergindo como importantes regiões de crescimento de longo prazo devido à urbanização, populações jovens e expansão do acesso ao varejo. A demanda na América Latina é sustentada por uma necessidade crescente de soluções de cuidados com a pele direcionadas, particularmente para o controle da acne. O Oriente Médio reflete uma combinação de demanda premium em mercados urbanos afluentes e compras orientadas ao valor em economias mais sensíveis ao preço. Na África, as empresas estão cada vez mais introduzindo ofertas localizadas, destacadas por lançamentos como os produtos de limpeza personalizados da Garnier em mercados como o Quênia.

Cenário Competitivo

O mercado de limpadores faciais permanece moderadamente concentrado, com grandes players multinacionais como L'Oréal, Unilever, Beiersdorf, Estee Lauder Companies e Amorepacific Corporation, entre outros, representando presença significativa no mercado sem dominar completamente a categoria. Isso deixa espaço para marcas regionais, players liderados por farmácias e entrantes nativos digitais para atender às preferências locais e preocupações cutâneas de nicho. A concorrência depende cada vez mais da credibilidade da formulação, da estratégia de preços e da relevância do canal, em vez do reconhecimento da marca isoladamente. Embora as grandes empresas continuem a se beneficiar de forte distribuição e capacidades de pesquisa e desenvolvimento, essas vantagens não garantem mais a liderança de mercado em todos os segmentos.

Desenvolvimentos recentes destacam a inovação direcionada como uma estratégia competitiva fundamental no mercado de limpadores faciais. As empresas estão cada vez mais focadas em formulações com respaldo científico, benefícios de suporte à barreira e posicionamento liderado pela dermatologia para diferenciar suas ofertas. Por exemplo, em março de 2026, a Kenvue apresentou a expansão da tecnologia BarrierCare da Neutrogena no AAD 2026, sublinhando a crescente ênfase do setor em limpadores que apoiam a saúde da barreira cutânea juntamente com uma limpeza eficaz. Essas tendências refletem a crescente convergência de credibilidade de formulação, validação clínica e estratégia de comercialização no segmento de limpadores faciais.

Oportunidades de espaço em branco persistem tanto nos segmentos premium quanto nos de valor do mercado de limpadores faciais. O crescimento premium está sendo impulsionado por limpadores com respaldo clínico que apresentam ativos avançados e suporte à barreira cutânea, enquanto as oportunidades de valor continuam a favorecer ofertas acessíveis de marcas regionais e marcas próprias. A adoção crescente de conceitos de cuidados com a pele asiáticos nos mercados ocidentais está moldando ainda mais a inovação em limpadores faciais. No futuro, o sucesso dependerá do equilíbrio entre eficácia científica, experiência sensorial e competitividade de preços.

Líderes do Setor de Limpadores Faciais

-

L'Oréal S.A.

-

Unilever PLC

-

Beiersdorf AG

-

The Estée Lauder Companies Inc.

-

Amorepacific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A marca de cuidados com a pele premium KASS expandiu seu portfólio com o lançamento do Sérum Minimizador de Poros e do Sabonete Facial Evergoing, voltados para preocupações como poros dilatados, excesso de oleosidade e necessidades de limpeza diária. Os produtos enfatizam formulações com respaldo científico e amigáveis à barreira cutânea, com o objetivo de melhorar a textura da pele e apoiar a saúde cutânea a longo prazo.

- Junho de 2025: A Glowbar, uma marca de estúdio de assinatura facial, expandiu-se para os cuidados com a pele com o lançamento de seu primeiro produto, o Expert Cleanser, traduzindo sua expertise no estúdio em uma solução de cuidados com a pele para uso doméstico. O limpador é uma fórmula espumante concentrada com ingredientes como casca de salgueiro branco, ácido glicólico e gluconolactona para proporcionar limpeza profunda e esfoliação suave sem remover a barreira cutânea.

- Fevereiro de 2025: A Starface expandiu-se além de seus icônicos adesivos para acne ao lançar seu primeiro limpador facial e hidratante, marcando um movimento estratégico para a categoria mais ampla de cuidados com a pele. O lançamento apoia as ambições de crescimento da marca ao incentivar os consumidores a adotar uma rotina completa de cuidados com a pele dentro do ecossistema Starface.

Escopo do Relatório Global do Mercado de Limpadores Faciais

| À Base de Gel |

| À Base de Espuma |

| À Base de Creme |

| Micelar/À Base de Água |

| À Base de Óleo |

| Outros Tipos de Produto |

| Convencional |

| Natural/Orgânico |

| Massa |

| Premium |

| Supermercados/Hipermercados |

| Lojas de Saúde e Beleza |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | À Base de Gel | |

| À Base de Espuma | ||

| À Base de Creme | ||

| Micelar/À Base de Água | ||

| À Base de Óleo | ||

| Outros Tipos de Produto | ||

| Por Categoria | Convencional | |

| Natural/Orgânico | ||

| Por Faixa de Preço | Massa | |

| Premium | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Saúde e Beleza | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para o mercado de limpadores faciais até 2031?

O mercado de limpadores faciais deverá crescer de 24,68 bilhões de USD em 2026 para 34,80 bilhões de USD até 2031 a um CAGR de 7,11%, sustentado por uma maior adoção de cuidados com a pele, posicionamento clínico e expansão de formatos premium.

Qual região lidera a demanda global por limpadores faciais?

A Ásia-Pacífico liderou com 41,37% de participação em 2025 e também é a região de crescimento mais rápido a um CAGR de 8,32% até 2031, auxiliada pela escala na China, inovação na Coreia do Sul e demanda urbana crescente na Índia.

Qual tipo de produto está crescendo mais rapidamente na limpeza facial?

Os produtos à base de espuma permaneceram como o maior tipo com 39,84% de participação em 2025, mas os produtos micelares/à base de água estão crescendo mais rapidamente a um CAGR de 8,54% porque atendem à demanda por uma limpeza mais suave e conveniente.

Como os canais digitais estão mudando a concorrência entre marcas nesta categoria?

As lojas de varejo online têm projeção de crescer a um CAGR de 8,05% até 2031, e as abordagens digitais mostram que a visibilidade na plataforma agora molda a descoberta de produtos e o posicionamento premium.

Página atualizada pela última vez em: