Tamanho e Participação do Mercado de Poliestireno Extrudado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

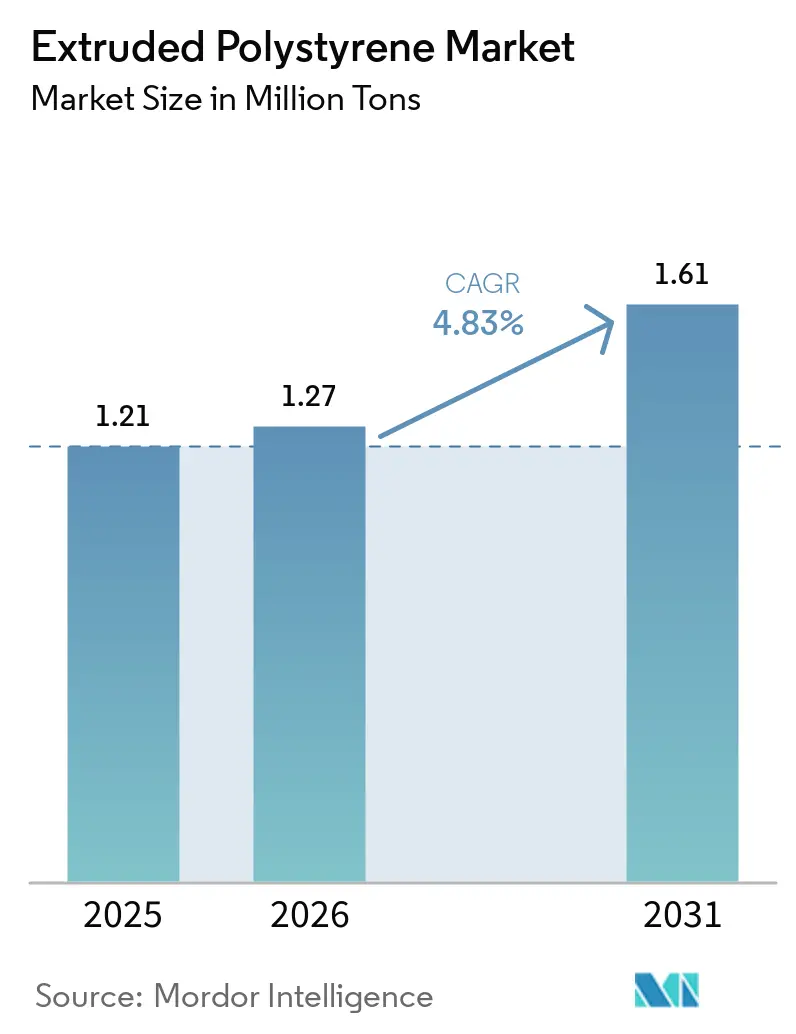

| Volume do Mercado (2026) | 1.27 Milhões de toneladas |

| Volume do Mercado (2031) | 1.61 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliestireno Extrudado por Mordor Intelligence

O tamanho do Mercado de Poliestireno Extrudado está projetado para expandir de 1,21 milhão de toneladas em 2025 e 1,27 milhão de toneladas em 2026 para 1,61 milhão de toneladas até 2031, registrando um CAGR de 4,83% entre 2026 e 2031. O rápido endurecimento das regulamentações de eficiência energética em edificações, uma acentuada elevação nos preços do carbono e um boom sincronizado na armazenagem em cadeia de frio estão impulsionando a demanda além do ritmo subjacente da atividade de construção. Os mandatos de renovação na União Europeia, na América do Norte e em partes da Ásia tratam agora o isolamento térmico como um requisito legal, e não como uma melhoria discricionária, comprimindo o período de retorno para retrofits de poliestireno extrudado (XPS) para menos de três anos em climas mais frios. Ao mesmo tempo, a precificação de carbono registrou uma média de EUR 64,74 por t CO₂ em 2024, elevando as economias de custo ao longo da vida útil para os proprietários e colocando os investimentos em desempenho energético no topo das listas de alocação de capital. Por fim, as expansões em larga escala por operadores globais de armazenagem frigorífica estão abrindo nichos premium para seções de tubulação de poliestireno extrudado (XPS) de alta resistência à compressão, capazes de suportar condições operacionais de –30°C.

Principais Conclusões do Relatório

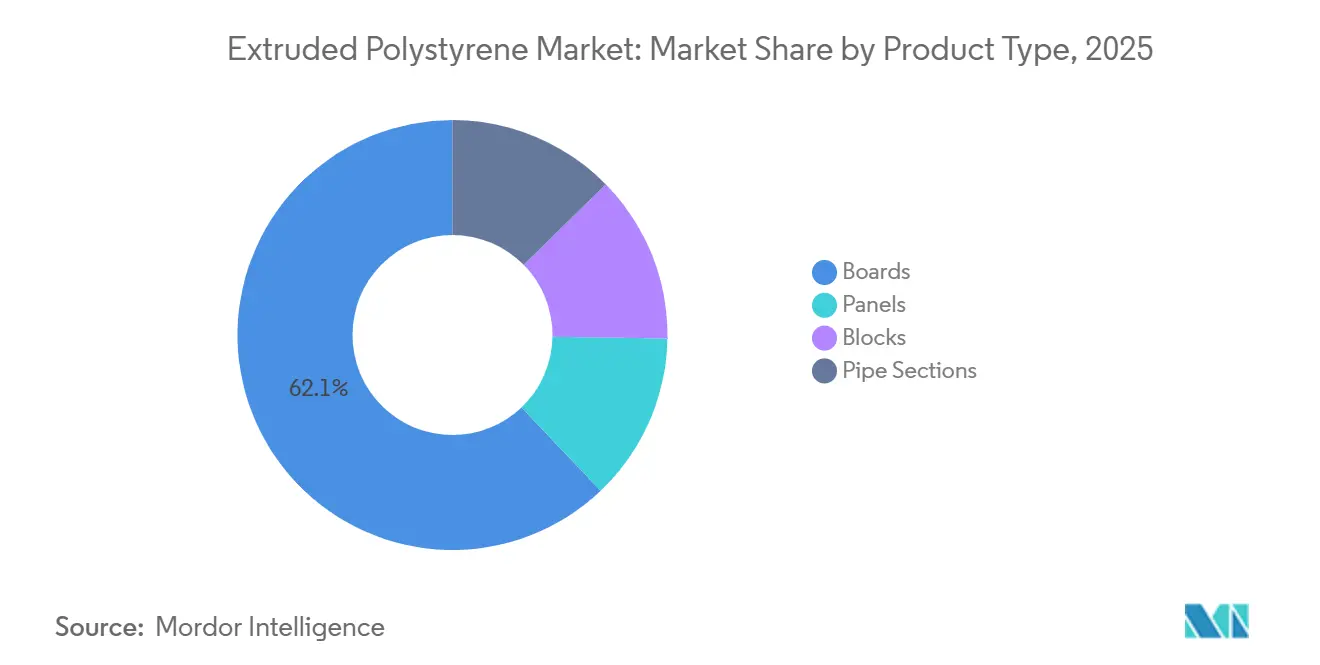

- Por tipo de produto, as placas capturaram 62,11% da participação do mercado de Poliestireno Extrudado em 2025, e os painéis estão projetados para expandir a um CAGR de 4,89% durante o período de previsão (2026-2031).

- Por aplicação, o isolamento de telhado respondeu por 41,12% do tamanho do mercado de Poliestireno Extrudado em 2025, enquanto o isolamento de parede está previsto para registrar o CAGR mais rápido de 4,99% durante o período de previsão (2026-2031).

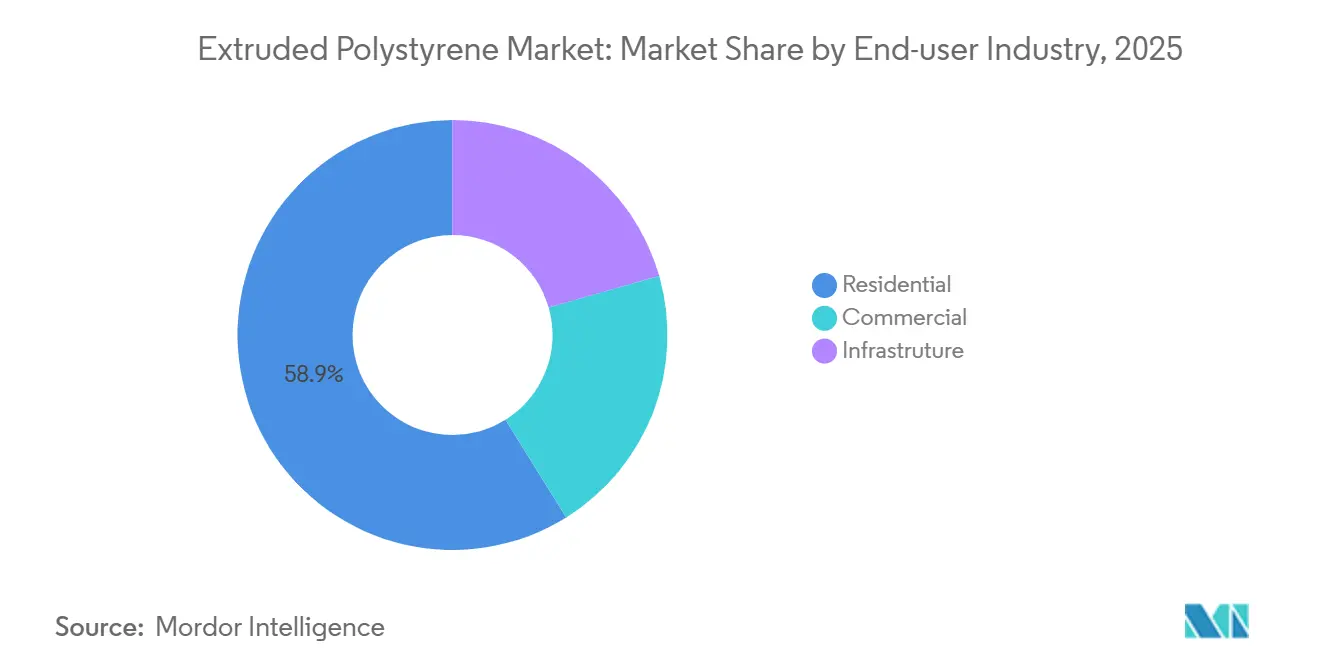

- Por setor de usuário final, o segmento residencial deteve 58,87% do volume de mercado em 2025 e deve avançar a um CAGR de 5,09% durante o período de previsão (2026-2031).

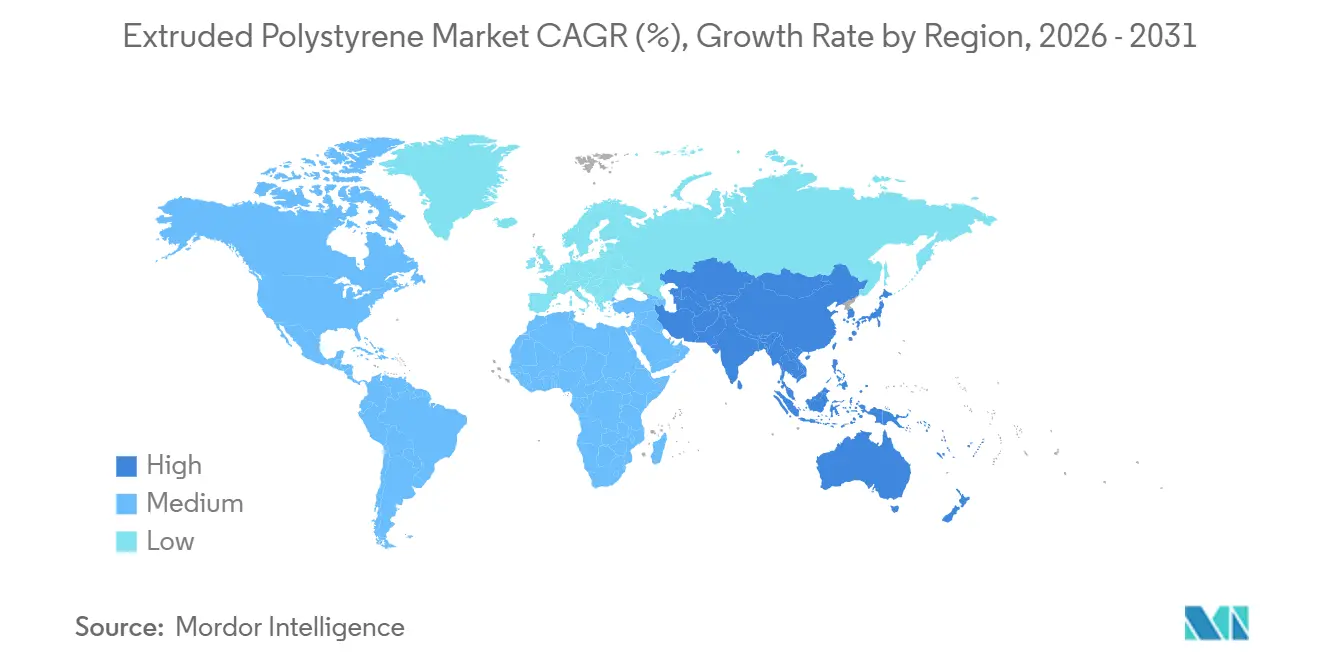

- Por geografia, a Ásia-Pacífico dominou com 45,23% de participação em volume em 2025 e está definida para crescer a um CAGR de 4,98% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Poliestireno Extrudado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida urbanização e expansão de infraestrutura | +1.2% | Núcleo da APAC (China, Índia), transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Códigos de construção rigorosos que exigem isolamento térmico | +1.5% | Europa e América do Norte, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Boom da armazenagem em cadeia de frio para biológicos e e-grocery | +0.8% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mecanismos de precificação de carbono que aumentam o retorno do isolamento | +0.9% | Europa (EU ETS), Califórnia, emergindo no Canadá | Médio prazo (2-4 anos) |

| Controle de extrusão habilitado por IA aumentando a produtividade e a eficiência de custos | +0.5% | Global, adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Urbanização e Expansão de Infraestrutura

A população urbana da Ásia-Pacífico ultrapassou 55% em 2025, com a China adicionando cerca de 15 milhões de novos residentes urbanos por ano e a Índia orçando USD 1,4 trilhão para infraestrutura de cidades inteligentes[1]Ministério da Habitação e Assuntos Urbanos, "Progresso da Missão Cidades Inteligentes 2025," mohua.gov.in. Ambos os países exigem agora isolamento térmico em zonas climáticas com mais de 2.000 graus-dia de aquecimento ou resfriamento, estabelecendo um piso para a demanda do mercado de Poliestireno Extrudado. No Oriente Médio, um pipeline de construção de USD 1,2 trilhão ancorado pela Visão 2030 da Arábia Saudita e pelos projetos de hospitalidade dos Emirados Árabes Unidos (EAU) incorpora critérios de eficiência energética na fase de licitação. Torres residenciais urbanas e hubs de transporte especificam cada vez mais poliestireno extrudado (XPS) para montagens abaixo do nível do solo e em telhados, onde a resistência à compressão acima de 300 kPa bloqueia a pressão hidrostática. Essas especificações se traduzem em demanda recorrente para o mercado de Poliestireno Extrudado à medida que as cidades buscam certificações de construção verde. Extrusores locais co-localizados próximos a craqueadores de estireno na China, Índia e Golfo estão ampliando a capacidade para reduzir os prazos de entrega e proteger-se contra oscilações de matéria-prima.

Códigos de Construção Rigorosos que Exigem Isolamento Térmico

A Diretiva de Desempenho Energético de Edifícios da UE (União Europeia) 2024/1275 obriga todos os novos edifícios a atingir o status de emissão zero até 2030 e obriga as renovações a elevar as classificações energéticas em pelo menos duas classes. Movimentos paralelos nos Estados Unidos, como a atualização de 2024 dos requisitos de telhado frio do Título 24, empurram os telhados comerciais em direção a sistemas XPS-poliiso com superfície de reflexão solar. A lei alemã de energia em edifícios emendada (Gebäudeenergiegesetz) estabeleceu um teto de valor U de parede exterior de 0,20 W/m²K, efetivamente fixando 120-150 mm de XPS em paredes de alvenaria. Esses códigos elevam os custos de testes por terceiros e de Declarações Ambientais de Produto, eliminando importadores de pequena escala. À medida que mais jurisdições adotam os limites de valor R das normas ISO 29768 e ISO 29465, os produtos em conformidade capturam o segmento de alta margem do mercado de Poliestireno Extrudado.

Boom da Armazenagem em Cadeia de Frio para Biológicos e E-Grocery

A Lineage Logistics reservou USD 8 bilhões para adicionar 50 milhões de pés cúbicos de espaço com controle de temperatura até 2027, enquanto a Americold comprometeu USD 1,5 bilhão para novos locais no Sudeste dos EUA e na Ásia-Pacífico. A penetração do e-grocery pode atingir 10% do total de vendas de supermercados até 2026, impulsionando uma onda de centros de distribuição regionais que precisam de paredes de câmaras frigoríficas certificadas para –30°C. O padrão PQS da Organização Mundial da Saúde exige isolamento com condutividade térmica abaixo de 0,030 W/mK, um limiar que o XPS atende sem o risco de absorção de umidade das alternativas fibrosas[2]Organização Mundial da Saúde, "Padrões de Desempenho PQS para Cadeia de Frio de Vacinas," who.int. Esses investimentos em armazéns formam um nicho premium dentro do mercado mais amplo de Poliestireno Extrudado, com seções de tubulação e placas de perímetro com preços 15-20% acima do XPS de commodity. Os empreiteiros preferem o XPS por sua estabilidade dimensional sob ciclagem térmica, reduzindo os custos de manutenção ao longo de vidas úteis de várias décadas.

Mecanismos de Precificação de Carbono que Aumentam o Retorno do Isolamento

As licenças do EU ETS (Sistema de Comércio de Emissões da União Europeia) registraram uma média de EUR 64,74 por t CO₂ em 2024, reduzindo o retorno de 100 mm de isolamento de telhado XPS no norte da Europa para cerca de 2,7 anos. O preço do sistema de cap-and-trade da Califórnia atingiu USD 35 por t CO₂, suficiente para justificar o isolamento contínuo para proprietários comerciais sujeitos a auditorias do Título 24. Um estudo revisado por pares de 2024 calculou que 100 mm de XPS podem compensar 1,2 t CO₂ por ano em uma residência de latitude média, equivalendo a EUR 77 em taxas de carbono evitadas. O preço federal do Canadá subirá para CAD 170 (USD 125) até 2030, reforçando uma economia similar. À medida que os fundos imobiliários adotam a divulgação de carbono de Escopo 1 e 2 sob as novas regras de Sustentabilidade das IFRS (Normas Internacionais de Relatório Financeiro), o isolamento XPS torna-se um item de mitigação de risco em vez de um gasto discricionário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço da matéria-prima (estireno) | -0.6% | Global, aguda na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Restrições ao agente de expansão HFC impulsionadas pelo Acordo de Kigali | -0.4% | Global, escalonado por grupo de renda | Médio prazo (2-4 anos) |

| Encargos de reciclagem da Responsabilidade Estendida do Produtor (REP) | -0.3% | Europa, expandindo-se para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Matéria-Prima (Estireno)

Os preços à vista do estireno oscilaram de USD 1.150 por tonelada em janeiro de 2024 para USD 1.520 em agosto, antes de recuar para USD 1.280 em dezembro, uma variação intra-anual de 32%. Como os empreiteiros frequentemente fixam os preços de isolamento com seis a doze meses de antecedência, picos repentinos de matéria-prima comprimem as margens operacionais em todo o mercado de Poliestireno Extrudado. Produtores asiáticos menores sem programas de hedge reduziram a produção quando o estireno ultrapassou USD 1.600, destacando a vulnerabilidade dos players não integrados. As adições de oferta previstas na China e no Oriente Médio podem reduzir a volatilidade até o final de 2026, mas o risco geopolítico para a nafta permanece. A integração vertical ou acordos de fornecimento de longo prazo com fornecedores de estireno estão emergindo como uma estratégia defensiva fundamental para os fabricantes de XPS estabelecidos.

Restrições ao Agente de Expansão HFC Impulsionadas pelo Acordo de Kigali e Encargos de REP

A Emenda de Kigali forçou uma mudança em janeiro de 2025 para agentes de expansão com potencial de aquecimento global abaixo de 150, empurrando os fabricantes em direção ao HFO-1234ze e ao HFO-1336mzz. A Regra 24 da política SNAP (Política de Novas Alternativas Significativas) da Agência de Proteção Ambiental dos Estados Unidos (EPA) proíbe o HFC-134a em novas linhas de XPS, e o Regulamento de Embalagens e Resíduos de Embalagens da UE 2025/40 adiciona EUR 15-25 por tonelada em taxas de Responsabilidade Estendida do Produtor. A conversão de uma única linha de extrusão pode custar USD 2–5 milhões, um obstáculo que acelera a consolidação dentro do mercado de Poliestireno Extrudado. A compressão de margem de 200–300 pontos base é comum durante a transição e favorece os players que podem distribuir os custos de P&D (Pesquisa e Desenvolvimento) e de capital em múltiplas plantas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Placas Ancoram a Base, Painéis Aceleram

As placas representaram 62,11% das remessas de 2025 e sustentaram o maior bloco de participação do mercado de Poliestireno Extrudado, devido às montagens de fundação abaixo do nível do solo e de telhados de baixa inclinação que exigem resistência à compressão acima de 300 kPa. Os painéis, no entanto, estão previstos para crescer a um CAGR de 4,89% até 2031, o ritmo mais rápido entre os tipos de produto, à medida que os sistemas de parede modular reduzem a mão de obra no local em 30–40%. Blocos e seções de tubulação comandam prêmios de preço de 15–20% para usos de nicho, como telhados verdes e linhas de congelamento a –40°C. A nova norma EN 13164:2024 endureceu os testes de tolerância dimensional, dando aos incumbentes com laboratórios internos uma vantagem de conformidade duradoura. A Kingspan divulgou que as vendas de painéis isolados cresceram 12% em 2024, superando a demanda por placas em quatro pontos percentuais.

A adoção de painéis também reflete uma mudança mais ampla em direção a fachadas acabadas em fábrica na Europa e no Japão, onde os códigos sísmicos e a escassez de mão de obra favorecem a construção fora do local. As emendas japonesas à sua Lei de Padrões de Construção em 2024 elevaram a demanda por painéis com núcleo de XPS em retrofits que devem manter as adições de carga morta ao mínimo. Enquanto isso, os desenvolvedores do Golfo valorizam painéis com face metálica e núcleo de XPS para fachadas de alta albedo em projetos de hospitalidade que visam o LEED (Liderança em Energia e Design Ambiental) Ouro. À medida que os produtores refinam a estrutura celular para trabalhar com agentes de expansão HFO, os painéis capitalizam em camadas de núcleo mais fino e maior valor R que reduzem o peso de envio e melhoram a ergonomia do instalador em todo o mercado de Poliestireno Extrudado.

Por Aplicação: Telhado Ainda Lidera, Isolamento de Parede Ganha Impulso

O isolamento de telhado reivindicou 41,12% da demanda de 2025, refletindo os ciclos de re-telhamento e as regras de telhado frio do Departamento de Energia dos Estados Unidos que especificam montagens mínimas de R-20 na maioria das zonas climáticas. O isolamento de parede está definido para avançar a um CAGR de 4,99% durante o período de previsão (2026-2031), ultrapassando outras aplicações à medida que o isolamento contínuo elimina pontes térmicas em montantes de aço e juntas pré-moldadas. Os usos de perímetro, piso e abaixo do nível do solo adicionaram 18% do volume, com a elevação dos lençóis freáticos no norte da Europa impulsionando a adoção de XPS para proteção de fundações. Os mandatos de isolamento contínuo na Alemanha e na França exigem 120–150 mm de XPS em paredes de alvenaria para atender a um limite de valor U de 0,20 W/m²K. Os códigos adicionam impulso ao harmonizar as tabelas de valor R nas jurisdições dos Estados Unidos por meio do Código Internacional de Conservação de Energia de 2024, simplificando os pedidos dos empreiteiros para os participantes do mercado de Poliestireno Extrudado.

O segmento de telhado continua a favorecer os compósitos XPS-poliiso que combinam alta resistência à compressão com superfícies de reflexão solar. Os operadores de data centers buscam montagens de telhado com deriva térmica abaixo de 5% ao longo de 25 anos para proteger as garantias de tempo de atividade, traduzindo-se em poder de precificação premium. Nos sistemas de parede, os instaladores apreciam os painéis de XPS que integram canais de drenagem para atender às novas cláusulas de gestão de umidade no Código Internacional de Construção de 2025. A demanda por isolamento de perímetro é mais forte nos países nórdicos, onde os projetistas devem mitigar o levantamento por geada sem adicionar loops geotérmicos dispendiosos, uma dinâmica que abre fluxos de receita adicionais para os produtores de XPS.

Por Setor de Usuário Final: Residencial Lidera, Comercial Adiciona Vantagem de Especialidade

A construção residencial absorveu 58,87% das remessas de 2025, sustentada por retrofits de residências unifamiliares elegíveis para um crédito fiscal federal dos Estados Unidos de 30% até 2032. O segmento está definido para um CAGR de 5,09% durante o período de previsão (2026-2031) à medida que Alemanha, França e Estados Unidos aplicam penalidades por lacunas de desempenho entre o uso de energia certificado e o real. Os edifícios comerciais capturaram um volume de mercado substancial, com data centers e armazéns de armazenagem frigorífica comandando margens acima da média porque os projetos rotineiramente exigem paredes de XPS de 150 mm para manter ambientes de –30°C. A participação de mercado das aplicações de infraestrutura, isolamento de base de estradas, túneis ferroviários e pátios de aeroportos crescerá devido aos orçamentos de resiliência climática na Escandinávia e no Japão.

Os proprietários de residências no norte da Europa escolhem cada vez mais o XPS para retrofits de porões onde a resistência à umidade é crítica, ampliando o tamanho do mercado de Poliestireno Extrudado associado aos canais de faça-você-mesmo. Em comparação, o segmento comercial depende de listas de fornecedores pré-qualificados, permitindo que os incumbentes aproveitem acordos de serviço mestre de vários anos. As licitações de infraestrutura frequentemente agrupam o isolamento com camadas de drenagem e geotêxteis, incentivando os fabricantes de XPS a fazer parceria com empresas de engenharia civil. Embora o volume de infraestrutura seja menor, os preços unitários podem ser 25–30% acima dos padrões residenciais, compensando os ciclos de substituição mais baixos e abrindo a porta para parcerias público-privadas que garantem um fornecimento garantido.

Análise Geográfica

A Ásia-Pacífico carregou 45,23% das remessas de 2025, e a região está acompanhando um CAGR de 4,98% até 2031, à medida que a cobertura de construção verde da China atingiu 95% das novas construções urbanas e a Índia acelerou os gastos com cidades inteligentes. Os extrusores domésticos na China desfrutam de vantagens logísticas de matéria-prima ao se localizar próximos a craqueadores de estireno costeiros, reduzindo os prazos de entrega para os construtores locais. As regras de eficiência atualizadas do Japão, que reduziram os valores U de parede permitidos abaixo de 0,87 W/m²K, sustentam a demanda em um estoque habitacional em declínio, enquanto a Lei de Neutralidade de Carbono da Coreia do Sul empurra os edifícios públicos em direção ao status de energia zero e exige núcleos de XPS para telhados invertidos.

O volume de mercado da América do Norte é alimentado pelos incentivos de retrofit da Lei de Redução da Inflação, uma expansão de armazenagem frigorífica de vários bilhões de dólares e ciclos persistentes de re-telhamento em ativos comerciais envelhecidos. A expansão do tamanho do mercado de Poliestireno Extrudado é amplificada pelas atualizações do Título 24 na Califórnia e pelos requisitos prescritivos de isolamento contínuo incorporados no Código Internacional de Conservação de Energia de 2024. Os produtores regionais estão investindo em controle de extrusão habilitado por IA para reduzir o desperdício e defender as margens contra a volatilidade dos preços de energia, estabilizando assim o fornecimento aos empreiteiros que trabalham com prazos apertados.

A taxa de crescimento da Europa tem potencial apesar das bases de construção maduras porque a Diretiva de Desempenho Energético de Edifícios força as taxas de renovação profunda a triplicar até 2030. Os custos de carbono do EU ETS e as taxas de REP (Responsabilidade Estendida do Produtor) do Regulamento de Resíduos de Embalagens desafiam simultaneamente as margens, mas também elevam as barreiras para importações de baixa conformidade, protegendo efetivamente a capacidade local. Na América do Sul e no Oriente Médio-África, o programa Minha Casa Minha Vida do Brasil e os megaprojetos da Visão 2030 da Arábia Saudita sustentam picos localizados, especialmente para seções de tubulação em hubs de exportação agrícola refrigerada e painéis de fachada em torres de hospitalidade.

Cenário Competitivo

O mercado de Poliestireno Extrudado é moderadamente consolidado. Especialistas regionais, incluindo TECHNONICOL e Synthos, estão corroendo a participação no Leste Europeu ao co-localizar linhas de extrusão próximas a hubs de estireno e prometendo prazos de entrega de 48 horas. Fusões e aquisições devem acelerar à medida que as taxas de REP e os custos de conversão de agentes de expansão pesam sobre as plantas com menos de 100.000 toneladas. Fundos de private equity estão circulando em torno de ativos de nicho em isolamento de armazenagem frigorífica de temperatura ultrabaixa, apostando que a logística de vacinas e o e-commerce de supermercados permanecerão como motores de crescimento secular.

Líderes do Setor de Poliestireno Extrudado

DuPont

Saint-Gobain

Owens Corning

BASF

Kingspan Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A BEWI revelou planos para instalar uma nova unidade de isolamento XPS (poliestireno extrudado) em Sastamala, Finlândia, com início de produção previsto para o primeiro trimestre de 2027.

- Janeiro de 2025: A BASF concluiu a venda de seu negócio de isolamento de poliestireno extrudado Styrodur para a Karl Bachl Kunststoffverarbeitung GmbH & Co. KG, para aprimorar o foco estratégico no crescimento do poliestireno expansível.

Escopo do Relatório Global do Mercado de Poliestireno Extrudado

O poliestireno extrudado (XPS) é um polímero termoplástico conhecido por sua estrutura de célula fechada, oferecendo maior resistência e desempenho mecânico superior em comparação com sua alternativa próxima, o poliestireno expandido (EPS). Embora mais caro, o XPS é comumente usado como isolamento de espuma rígida em pisos, telhados, paredes, tetos e varandas residenciais devido à sua alta resistência à compressão e excelente resistência à umidade.

O mercado de poliestireno extrudado é segmentado por tipo de produto, aplicação, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado em placas, painéis, blocos e seções de tubulação. Por aplicação, o mercado é segmentado em isolamento de telhado, isolamento de parede e outros (piso, porão, cavidade e perímetro). Por setor de usuário final, o mercado é segmentado em residencial, comercial e infraestrutura. O relatório também cobre o tamanho e as previsões do mercado de Poliestireno Extrudado em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (toneladas).

| Placas |

| Painéis |

| Blocos |

| Seções de Tubulação |

| Isolamento de Telhado |

| Isolamento de Parede |

| Outros (Piso, Porão, Cavidade e Perímetro) |

| Residencial |

| Comercial |

| Infraestrutura |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Placas | |

| Painéis | ||

| Blocos | ||

| Seções de Tubulação | ||

| Por Aplicação | Isolamento de Telhado | |

| Isolamento de Parede | ||

| Outros (Piso, Porão, Cavidade e Perímetro) | ||

| Por Setor de Usuário Final | Residencial | |

| Comercial | ||

| Infraestrutura | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por Poliestireno Extrudado até 2031?

O volume está previsto para atingir 1,61 milhão de toneladas até 2031, expandindo a um CAGR de 4,83% a partir de 2026.

Qual aplicação está crescendo mais rapidamente dentro do isolamento XPS?

O isolamento de parede está projetado para registrar o CAGR mais rápido de 4,99% à medida que os códigos de isolamento contínuo se tornam mais rigorosos em todo o mundo.

Por que os painéis estão ganhando participação sobre as placas tradicionais de XPS?

Os painéis pré-fabricados reduzem a mão de obra no local em até 40% e se alinham com as tendências de construção modular, elevando seu CAGR por tipo de produto para 4,89%.

Como os preços do carbono influenciam a adoção do isolamento XPS?

O EU ETS e outros esquemas elevam as economias de carbono evitado, reduzindo o retorno do retrofit para menos de três anos em climas frios, o que aumenta as taxas de especificação.

Qual é o impacto da Emenda de Kigali nos produtores de XPS?

Ela força uma mudança para agentes de expansão de baixo potencial de aquecimento global, exigindo USD 2–5 milhões por linha de extrusão e elevando os obstáculos de conformidade para empresas menores.

Página atualizada pela última vez em: