Tamanho e Participação do Mercado de Aplicativos de Exercício e Perda de Peso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

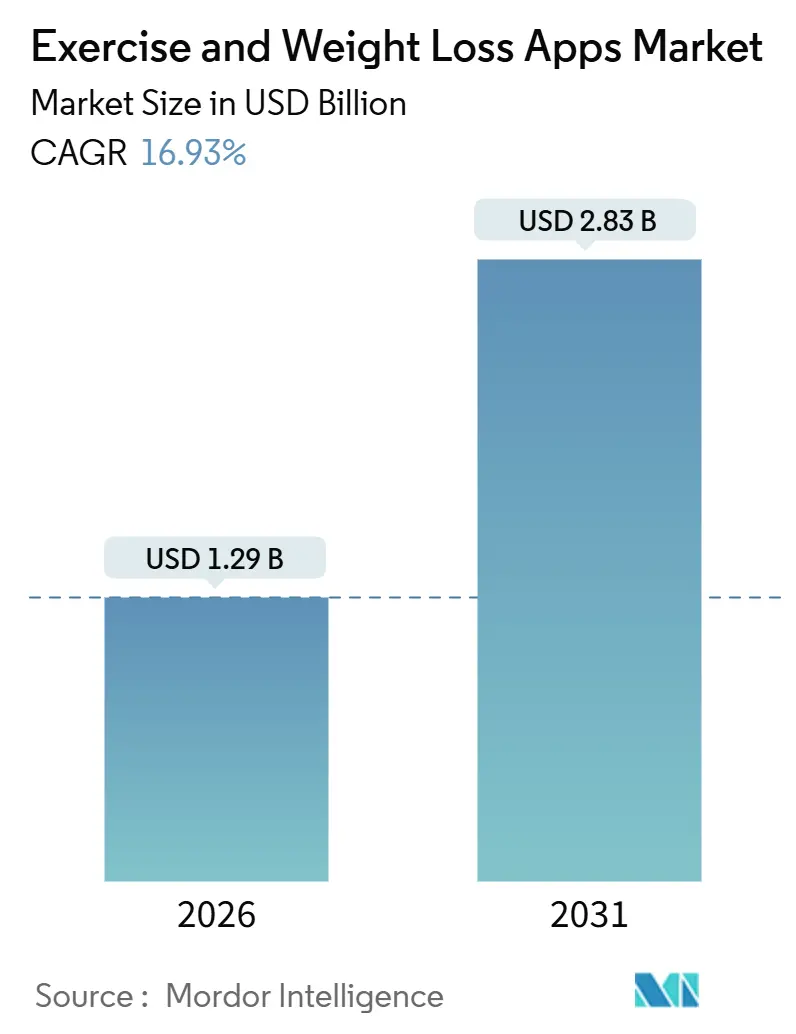

| Tamanho do Mercado (2026) | 1.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.93% CAGR |

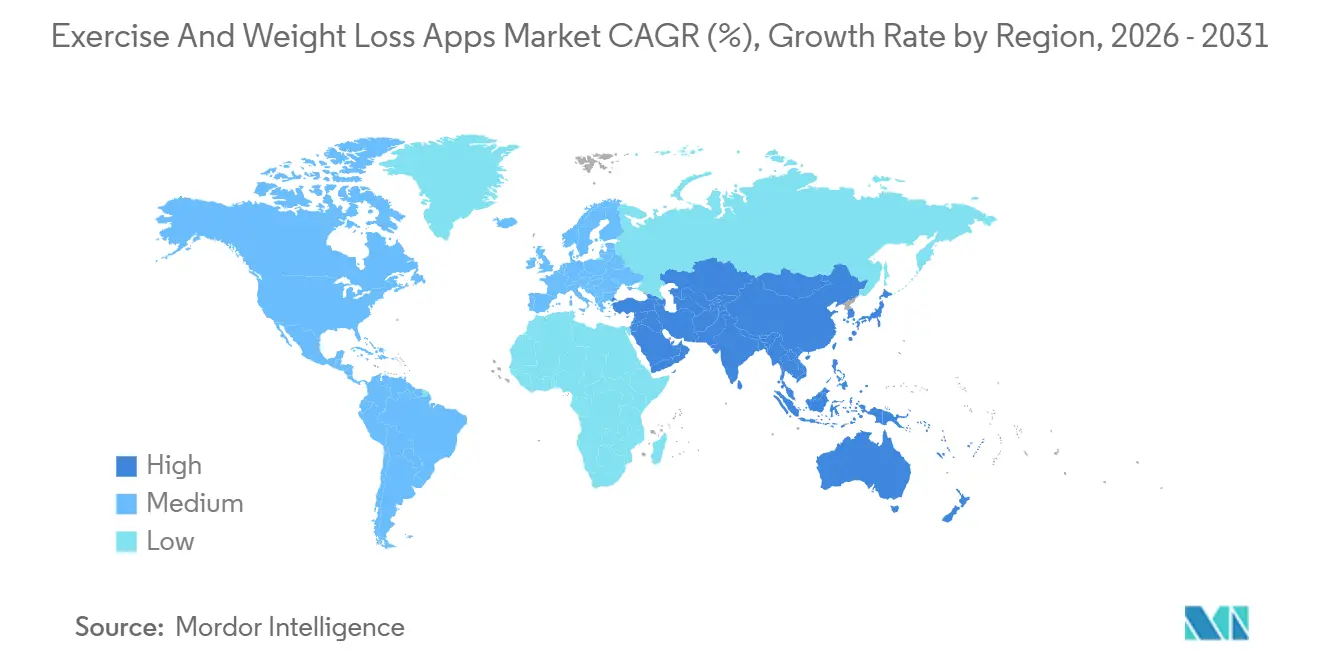

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicativos de Exercício e Perda de Peso por Mordor Intelligence

O tamanho do Mercado de Aplicativos de Exercício e Perda de Peso é estimado em USD 1,29 bilhão em 2026 e deve atingir USD 2,83 bilhões até 2031, a uma CAGR de 16,93% durante o período de previsão (2026-2031).

O coaching sempre conectado, a crescente posse de wearables e os empregadores que subsidiam benefícios de bem-estar digital estão acelerando a adoção. A maior penetração de smartphones em economias emergentes, a mudança global em direção à saúde preventiva e a queda no custo dos chips de aprendizado de máquina em dispositivos estão reforçando a demanda. As empresas estão agrupando aplicativos com planos de assistência ao funcionário para reduzir custos de seguro, enquanto regras de privacidade mais rígidas na Europa e nos Estados Unidos elevam o nível de conformidade, favorecendo desenvolvedores com maior capitalização. A intensidade competitiva permanece alta porque nenhum fornecedor controla mais de 30% da participação de mercado em qualquer grande geografia, mas os ecossistemas de hardware proprietários estão consolidando a atenção entre usuários de renda mais alta. O financiamento de capital de risco continua fluindo para plataformas de nutrição baseadas em IA e de treino baseadas em realidade virtual que prometem maior formação de hábitos e menor rotatividade.

Principais Conclusões do Relatório

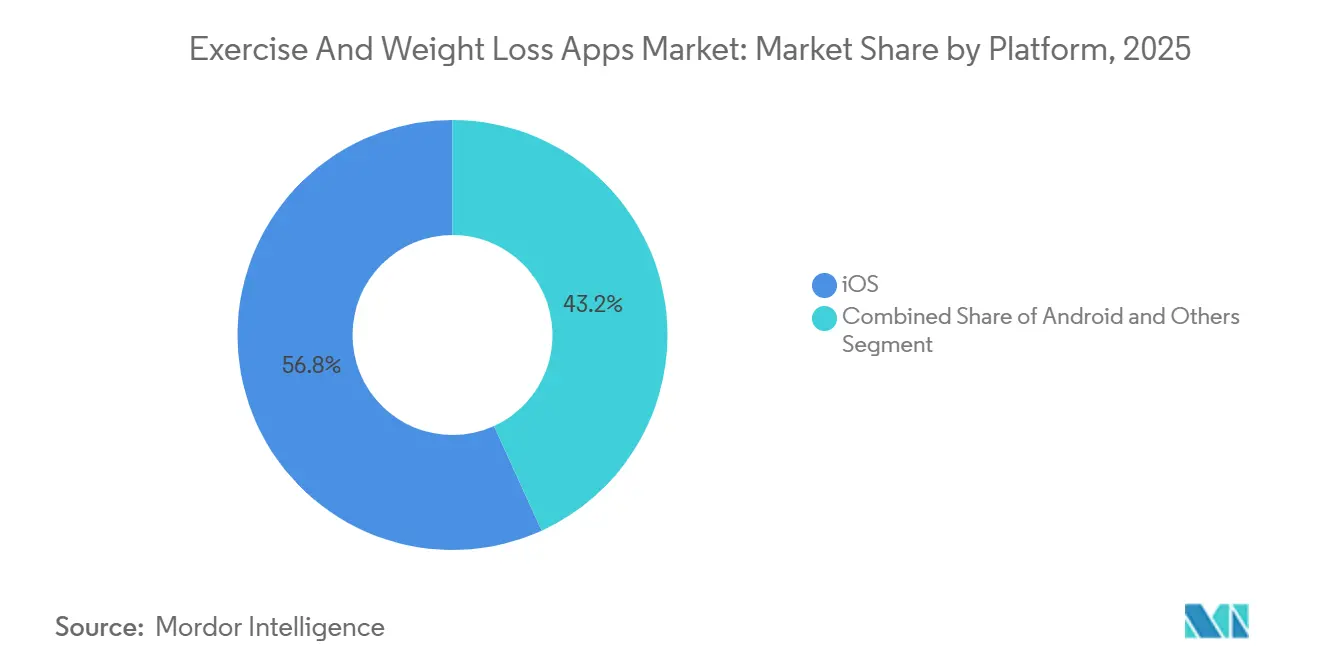

- Por plataforma, o iOS liderou com 56,81% de participação na receita em 2025, enquanto WearOS e HarmonyOS combinados estão se expandindo a uma CAGR de 17,58% até 2031.

- Por tipo de dispositivo, os smartphones capturaram 68,57% do mercado de aplicativos de exercício e perda de peso em 2025; os wearables estão crescendo a uma CAGR de 19,31% até 2031.

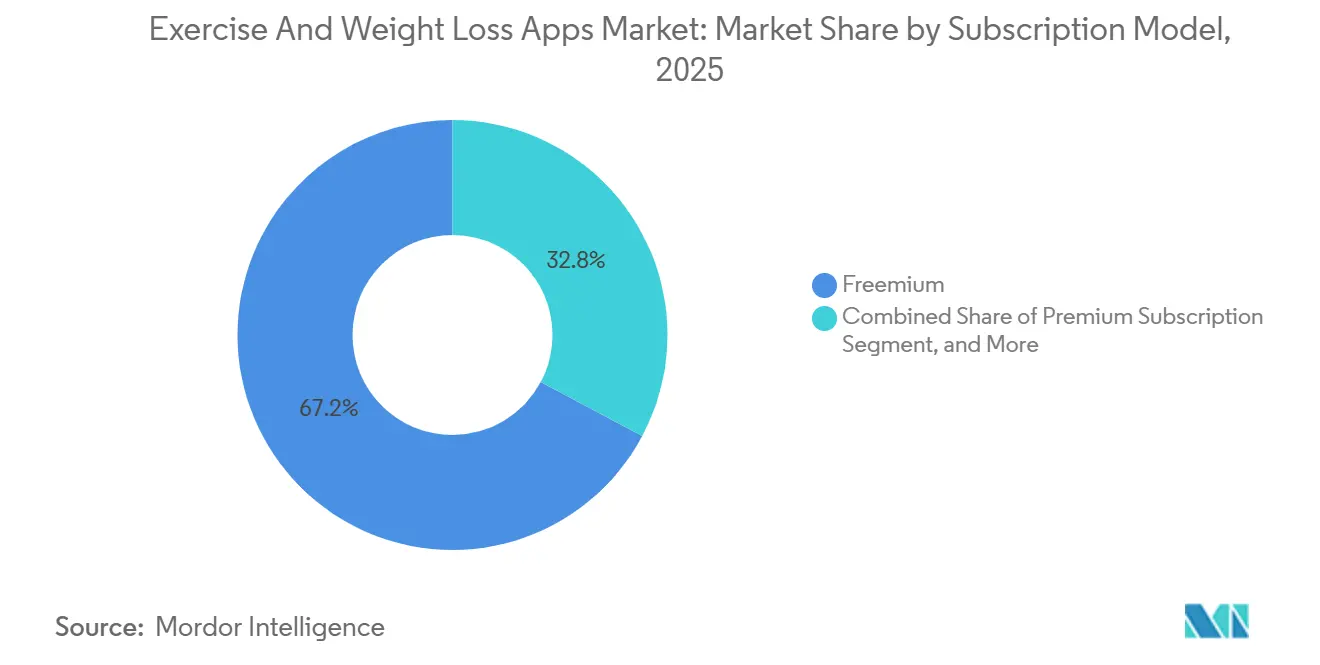

- No modelo de assinatura, o freemium detinha uma participação de 67,22% em 2025, enquanto as assinaturas premium estão avançando a uma CAGR de 18,04%.

- Por geografia, a América do Norte respondeu por 39,83% da receita em 2025, mas a Ásia-Pacífico está projetada para registrar a CAGR mais rápida de 19,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aplicativos de Exercício e Perda de Peso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de penetração de smartphones e wearables | +3.2% | Global com núcleo na Ásia-Pacífico e expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Modelos de receita baseados em assinatura ganhando ARPU | +2.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente obesidade global e conscientização sobre bem-estar | +3.5% | Global | Longo prazo (≥ 4 anos) |

| Subsídios corporativos de bem-estar pagos pelo empregador | +2.1% | América do Norte, Europa Ocidental, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Coaching nutricional com reconhecimento de imagem por IA | +2.4% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Gamificação de treino imersivo baseado em realidade aumentada e realidade virtual | +1.9% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Penetração de Smartphones e Wearables

A crescente acessibilidade dos aparelhos e a queda nos preços dos sensores significam que dois em cada três adultos no mundo carregam um dispositivo capaz de captura biométrica contínua.[1]ARM Holdings, "Núcleos Cortex Prontos para Aprendizado de Máquina para Análise de Saúde," arm.com Oura e WHOOP abriram APIs que transmitem variabilidade da frequência cardíaca e dados de temperatura da pele, permitindo que aplicativos de terceiros forneçam conselhos de recuperação em tempo real. Garmin e Fitbit agora expõem mais de 500 endpoints para desenvolvedores, ampliando o universo de sensores endereçáveis. Como resultado, o mercado de aplicativos de exercício e perda de peso está transitando do registro episódico de calorias para o coaching longitudinal ancorado em métricas personalizadas. A fragmentação dos esquemas de dados levanta obstáculos de engenharia, mas os estúdios que resolvem a normalização desfrutam de vantagens competitivas defensáveis. A Ásia-Pacífico lidera o crescimento em volume porque a Índia e o Sudeste Asiático estão saltando etapas em relação aos PCs e adotando soluções de fitness mobile-first em escala.

Modelos de Receita Baseados em Assinatura Ganhando ARPU

Os desenvolvedores descobriram que os contratos anuais respondem por 67% do volume total de assinaturas e entregam um valor médio de vida útil no primeiro ano de USD 86,35, quase sete vezes a receita gerada por um único mês de serviço. O preço anual médio é de USD 39,99, um desconto de 65% em relação a 12 pagamentos mensais individuais, o que reduz a rotatividade enquanto mantém o fluxo de caixa. Os aplicativos do decil superior convertem 68,3% dos usuários em período de teste ao adiar os paywalls até após três sessões personalizadas, uma tática que demonstra visivelmente o valor. No entanto, a receita por instalação após 60 dias tem uma média de apenas USD 0,63, portanto, a aquisição de usuários pagos deve permanecer abaixo desse limite de custo para proteger as margens. Essa matemática explica por que o marketing inorgânico é viável apenas para títulos com retenção no dia 30 superior a 8% no Android e 16% no iOS. Consequentemente, o mercado de aplicativos de exercício e perda de peso depende cada vez mais de microcoortes de alto engajamento em vez de estratégias de download em massa.

Crescente Obesidade Global e Conscientização sobre Bem-Estar

As estimativas da OMS mostram que 2,11 bilhões de adultos viviam com sobrepeso ou obesidade em 2021, um número que deve atingir 3,8 bilhões até 2050 se os estilos de vida permanecerem inalterados. A inatividade física já sobrecarrega os sistemas de saúde mundiais com USD 54 bilhões em custos de cuidados e USD 14 bilhões em perda de produtividade cada. Nos Estados Unidos, 40,3% dos adultos atendem aos critérios médicos de obesidade, levando os empregadores a subsidiar ferramentas digitais de perda de peso que custam muito menos do que a cirurgia bariátrica ou a medicação GLP-1 de longo prazo. Essas pressões macroeconômicas se traduzem em demanda sustentada por programas móveis baseados em evidências que prometem reduções mensuráveis na circunferência abdominal. Aplicativos que podem verificar uma perda de 5% do peso corporal em 12 meses estão conquistando inclusão nos catálogos de benefícios corporativos, reduzindo seus custos de aquisição de clientes a quase zero.

Subsídios Corporativos de Bem-Estar Pagos pelo Empregador

Os gastos corporativos com bem-estar atingiram USD 61,2 bilhões em 2024 e estão previstos para superar USD 94 bilhões até 2026. Na pesquisa de 2024 da Kaiser Family Foundation, 53% das grandes empresas dos EUA ofereceram subsídios para aplicativos de fitness, tornando o coaching móvel um dos três principais benefícios de saúde, ao lado do reembolso de academia e triagens biométricas. O programa Active Rewards da Vitality aumentou os dias de atividade rastreada em 30,6% após vincular incentivos a dados verificados de wearables. Os empregadores preferem aplicativos que anonimizam métricas individuais enquanto ainda enviam painéis agregados para as equipes de RH, um design que satisfaz os mandatos de privacidade enquanto entrega retorno sobre o investimento. Para os desenvolvedores, esse canal B2B2C oferece receita previsível e menor rotatividade porque os contratos são executados por ciclos de benefícios plurianuais. Consequentemente, os pipelines de vendas empresariais estão se alongando, mas a rota para o mercado de aplicativos de exercício e perda de peso também está se profissionalizando.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentação mais rígida de privacidade de dados de saúde | -1.8% | Europa, América do Norte, espalhando-se globalmente | Curto prazo (≤ 2 anos) |

| Alta rotatividade e baixa retenção de longo prazo | -2.3% | Global | Longo prazo (≥ 4 anos) |

| Pressão da comissão de 30% das lojas de aplicativos | -1.2% | Global, aguda no iOS | Médio prazo (2-4 anos) |

| Saturação de aplicativos complementares em smartwatches | -0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação Mais Rígida de Privacidade de Dados de Saúde

O Comitê Europeu para a Proteção de Dados emitiu EUR 1,58 bilhão em penalidades do RGPD durante 2024, incluindo uma multa de EUR 251 milhões contra a Meta por mau manuseio de dados de saúde.[2]Comitê Europeu para a Proteção de Dados, "Rastreador de Aplicação do RGPD 2024," edpb.europa.eu A FTC expandiu sua Regra de Notificação de Violação de Saúde para cobrir qualquer aplicativo que colete dados biométricos, mesmo que esteja fora do escopo tradicional da HIPAA. Os desenvolvedores agora devem criptografar dados em repouso, nomear encarregados de proteção de dados e publicar avaliações de risco algorítmico. Os orçamentos de conformidade desviam recursos da inovação de recursos, especialmente em estúdios com menos de 50 funcionários.

Alta Rotatividade e Baixa Retenção de Longo Prazo

Os benchmarks da AppsFlyer mostram que 71% dos usuários de aplicativos de fitness abandonam o uso em 90 dias, e a retenção no dia 30 tem uma média de apenas 8-12% no Android e 16% no iOS. Pesquisadores da ETH Zurique demonstraram que os sinais de engajamento no dia 7 preveem o abandono com 86,5% de precisão, enfatizando a importância dos loops de hábito iniciais.[3]ETH Zurique, "Previsão de Rotatividade em Aplicativos de Saúde Digital," ethz.ch A taxa mediana de conversão de período de teste para pagante é de 39,9%, o que significa que menos de dois em cada cinco usuários em período de teste chegam a pagar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A Monetização Premium do iOS Ancora a Receita

O iOS controlou 56,81% de participação em 2025, refletindo sua base de usuários que gasta 2,4 vezes mais do que os proprietários de Android em compras dentro do aplicativo. A liderança de participação do mercado de aplicativos de exercício e perda de peso no iOS é reforçada por canais de descoberta selecionados que recompensam interfaces refinadas, código Swift nativo e mídia de alta resolução. Planos anuais com preços acima de USD 50 alcançam melhor conversão porque os usuários da Apple exibem menor sensibilidade ao preço. O Android, apesar de uma base de instalação global maior, inclina-se para o freemium; preços regionalmente escalonados e maior pirataria arrastam a receita média por usuário abaixo de USD 5. O grupo Outros — WearOS e HarmonyOS — se expandirá a uma CAGR de 17,58%, impulsionado pela pilha HarmonyOS fortemente integrada da Huawei na China e pelo reposicionamento dos relógios WearOS da Samsung como dispositivos voltados para o fitness. A conformidade da Apple com a Lei de Mercados Digitais da UE introduziu lojas alternativas, mas impôs uma taxa de tecnologia central de EUR 0,50 em cada download anual, reduzindo os incentivos para contornar a App Store.

Um fator secundário por trás da dominância do iOS é a crescente taxa de adesão do Apple Watch, que aprofunda o bloqueio do ecossistema. Os desenvolvedores de Android enfrentam atrito adicional porque o Google Health Connect substituirá o Google Fit em 2026, forçando migrações de código. O HarmonyOS oferece acesso lucrativo ao vasto pool de usuários da China, mas exige residência local de dados, múltiplas integrações de pagamento e auditorias de conteúdo exigidas pelo Estado. Em suma, os estúdios tratam o iOS como o gateway premium, o Android como a aposta de volume e os Outros como apostas estratégicas vinculadas a expansões regionais.

Por Tipo de Dispositivo: Os Wearables Fecham o Ciclo de Coaching

Os smartphones detinham 68,57% do tamanho do mercado de aplicativos de exercício e perda de peso em 2025, mas os wearables estão registrando uma robusta CAGR de 19,31% e estão projetados para reduzir a diferença até 2031. A captura contínua de frequência cardíaca, GPS e estágios do sono transforma treinos episódicos em jornadas de saúde longitudinais. O Apple HealthKit continua sendo a API mais amplamente sincronizada, mas requer um iPhone pareado para acesso completo aos dados, limitando cenários autônomos do Apple Watch. Garmin, Fitbit e WHOOP expõem fluxos de sensores brutos que aplicativos de terceiros usam para fornecer alertas personalizados de carga de treinamento e previsões de risco de lesões. Os tablets permanecem um nicho, consumidos principalmente em sessões de yoga na sala de estar ou ciclismo, onde telas maiores melhoram a visualização da forma.

À medida que os wearables se tornam a camada primária de ingestão de dados e os telefones a camada de visualização, os desenvolvedores que dominam a orquestração de múltiplos dispositivos desfrutam de pontuações de promotor líquido mais altas. A decisão da Peloton em 2025 de sincronizar registros de treino com Apple Health, Garmin e Fitbit sem precisar de hardware da Peloton mostra que mesmo os titulares de hardware devem abraçar a abertura. A fragmentação impõe custos de manutenção porque cada fabricante de equipamento original aplica fluxos de autenticação e limites de taxa distintos, mas aqueles que normalizam os feeds de dados ganham uma vantagem competitiva defensável.

Por Modelo de Assinatura: Contratos Anuais Fixam o Valor do Tempo de Vida

Os aplicativos freemium dominaram com uma participação de 67,22% em 2025, explorando o onboarding sem fricção para construir grandes funis. Ainda assim, as assinaturas premium estão escalando mais rapidamente a uma CAGR de 18,04% porque os planos anuais fidelizam os usuários e suavizam a receita. A conversão de período de teste para pagante depende do onboarding personalizado: aplicativos que adaptam os treinos dentro da primeira sessão retêm o dobro de usuários além de 90 dias. O pagamento por recurso e as compras únicas agora respondem por menos de 5% da receita, um nicho favorecido por plug-ins de rastreamento de calorias e módulos de análise avançada que os usuários avançados compram além das assinaturas base.

Os desenvolvedores enfrentam uma janela de aquisição extremamente estreita, pois a receita por instalação tem uma média de USD 0,63 após 2 meses. Para adquirir de forma lucrativa, eles negociam contratos de bem-estar corporativo nos quais os empregadores subsidiam as taxas ou investem em conteúdo que gera tráfego de referência orgânico. Os títulos premium que combinam coaching ao vivo, reconhecimento de refeições por IA e classificações sociais mostram as curvas de rotatividade mais planas, validando a aposta no valor agrupado.

Análise Geográfica

A América do Norte gerou 39,83% da receita global em 2025, e os Estados Unidos sozinhos registraram uma taxa de penetração de usuários de 35,1% para aplicativos de fitness. Os planos de saúde dos empregadores amplificam a adoção ao subsidiar assinaturas de aplicativos, criando demanda corporativa constante. Os ventos contrários regulatórios são gerenciáveis: a FTC agora trata os aplicativos de bem-estar como entidades cobertas para fins de violação, mas a divulgação clara e a criptografia permanecem salvaguardas suficientes. O Canadá espelha os padrões dos EUA nos corredores metropolitanos, enquanto o México fica para trás devido à cobertura 4G inconsistente e à menor renda disponível. Coletivamente, a América do Norte permanece a região com o maior ARPU, com uma média de USD 14 por assinante pagante por mês.

A Europa segue com um impulso forte, mas moldado pela regulamentação. As multas do RGPD atingiram EUR 1,58 bilhão em 2024, e a Lei de Serviços Digitais exige auditorias de risco algorítmico para aplicativos de saúde. Alemanha, Reino Unido e França estão liderando a adoção graças aos sistemas nacionais de saúde que reembolsam certos terapêuticos digitais. No entanto, fluxos de consentimento rigorosos reduzem a personalização ao limitar as combinações de dados. O sul e o leste da Europa estão se recuperando à medida que os custos de telecomunicações caem e o conteúdo multilíngue localizado melhora a retenção.

A Ásia-Pacífico é o mercado de crescimento mais rápido a uma CAGR de 19,47%, impulsionada pelo boom de smartphones da Índia e pelo avanço do HarmonyOS da China. A Série D de USD 45 milhões da HealthifyMe, levantada em 2024, financia a expansão nos EUA e também consolida a liderança no coaching de nutrição por IA em língua vernácula para indianos. A China permanece um universo paralelo onde Keep e Codoon monetizam por meio de mini-programas dentro do WeChat e Alipay. Japão e Coreia do Sul estão entre os maiores adotantes de wearables do mundo, impulsionando experimentos com rotas de corrida aprimoradas por realidade aumentada. O Sudeste Asiático mostra crescimento de usuários de dois dígitos à medida que as redes 5G são implantadas e os preços dos aparelhos caem abaixo de USD 120.

O Oriente Médio, África e América do Sul permanecem territórios emergentes. Os estados do Conselho de Cooperação do Golfo ostentam ARPU acima da média devido à alta penetração do iOS, enquanto o Brasil lidera a América Latina em instalações, mas enfrenta a volatilidade cambial. As lacunas de infraestrutura e os menores gastos com saúde per capita mantêm essas regiões abaixo de 10% de participação combinada, mas o potencial de longo prazo é substancial assim que a conectividade e os trilhos de pagamento amadurecerem.

Cenário Competitivo

O Apple Fitness+ vincula o conteúdo ao Apple Watch e aproveita a profunda integração com o iOS, mantendo a retenção de assinantes próxima de 90% ao ano. O Samsung Health contra-ataca com conteúdo de treinamento ao vivo do FlexIt em smart TVs Tizen, estendendo os treinos do pulso para a sala de estar. O MyFitnessPal lidera o rastreamento de calorias com um banco de dados de alimentos de 14 milhões de itens e um modelo freemium que monetiza por meio de análises avançadas de macros sem anúncios. O Strava se concentra em classificações sociais e atividades mapeadas por GPS, mas sua retenção no dia 30 no Android é de 8%, metade de sua métrica no iOS, destacando lacunas de engajamento específicas da plataforma.

A Peloton exemplifica um player de hardware em primeiro lugar que está pivotando em direção à neutralidade de plataforma. A integração de 2025 com Apple Health, Garmin e Fitbit indica o reconhecimento de que os consumidores exigem portabilidade de dados. O Noom aplica prompts cognitivo-comportamentais à perda de peso, atraindo usuários pagantes que buscam responsabilidade liderada por coach. Os disruptores emergentes incluem January AI, que prevê a resposta glicêmica, e FitXR, que gamifica o cardio em headsets de realidade virtual, elevando as barreiras para concorrentes copiadores por meio de conjuntos de dados proprietários e propriedade intelectual imersiva.

Os temas estratégicos agora se concentram na amplitude da API, na defensabilidade legal e na presença omnicanal. O SDK de Saúde da Garmin e a API Web da Fitbit suportam cada um mais de 500 integrações, encorajando os desenvolvedores a ingressar em jardins murados em troca de conjuntos massivos de dados de sensores. A conformidade com a privacidade constitui um fosso crescente; estúdios que detêm certificações ISO 27701 encontram negócios B2B mais fáceis de fechar. Com players menores espremidos por comissões de 30% nas lojas e custos crescentes de aquisição, as fusões se aceleraram, favorecendo plataformas com receita recorrente acima de USD 50 milhões e rotatividade abaixo de 5% por mês.

Líderes do Setor de Aplicativos de Exercício e Perda de Peso

HealthifyMe

MyFitnessPal

Peloton

Garmin Connect

Apple

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Oura abriu seu fluxo de temperatura corporal em tempo real para aplicativos de terceiros após concluir a autorização da FDA para seus algoritmos de detecção de doenças.

- Outubro de 2025: Peloton integrou seu aplicativo com Apple Health, Garmin Connect e Fitbit para fornecer sincronização de treino entre plataformas sem hardware proprietário.

- Outubro de 2024: HealthifyMe levantou USD 45 milhões em financiamento da Série D para expandir o coaching de nutrição por IA nos Estados Unidos e no Sudeste Asiático.

- Fevereiro de 2024: Samsung fez parceria com FlexIt para implantar vídeos de personal trainer por meio do hub Samsung Daily+ em smart TVs Tizen.

Escopo do Relatório Global do Mercado de Aplicativos de Exercício e Perda de Peso

O Mercado de Aplicativos de Exercício e Perda de Peso é definido como o segmento da indústria global que desenvolve aplicativos móveis e digitais projetados para ajudar os usuários a rastrear treinos, monitorar dieta e nutrição, gerenciar o peso e melhorar a aptidão física geral por meio de programas personalizados, análise de dados e recursos interativos.

O Relatório do Mercado de Aplicativos de Exercício e Perda de Peso é Segmentado por Plataforma (iOS, Android, Outros), Tipo de Dispositivo (Smartphones, Tablets, Wearables), Modelo de Assinatura (Freemium, Assinatura Premium, Pagamento por Recurso) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| iOS |

| Android |

| Outros (WearOS, HarmonyOS, etc.) |

| Smartphones |

| Tablets |

| Wearables |

| Freemium |

| Assinatura Premium |

| Pagamento por Recurso / Compra Única |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Plataforma | iOS | |

| Android | ||

| Outros (WearOS, HarmonyOS, etc.) | ||

| Por Tipo de Dispositivo | Smartphones | |

| Tablets | ||

| Wearables | ||

| Por Modelo de Assinatura | Freemium | |

| Assinatura Premium | ||

| Pagamento por Recurso / Compra Única | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aplicativos de exercício e perda de peso?

O mercado de aplicativos de exercício e perda de peso estava em USD 1,29 bilhão em 2026 e está projetado para atingir USD 2,83 bilhões até 2031.

Qual plataforma entrega a maior participação de receita?

O iOS lidera com 56,81% de participação, apoiado por usuários que gastam mais por assinatura e convertem períodos de teste a taxas mais altas.

Qual segmento de dispositivo está se expandindo mais rapidamente?

Os wearables estão crescendo a uma CAGR de 19,31%, impulsionados pela detecção biométrica contínua e integrações de coaching mais profundas.

Por que os empregadores estão subsidiando aplicativos de fitness?

Os programas de bem-estar corporativo visam reduzir os custos de saúde, e 53% das grandes empresas dos EUA já oferecem subsídios para aplicativos de fitness.

Qual risco regulatório os desenvolvedores devem monitorar mais de perto?

O aperto das regras de privacidade sob o RGPD e a Regra de Notificação de Violação de Saúde da FTC dos EUA agora exigem criptografia de ponta a ponta e divulgação de violações para aplicativos que lidam com dados biométricos.

Página atualizada pela última vez em: