Tamanho e Participação do Mercado de Recarga de VE como Serviço

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 185.24 Milhões de dólares |

| Tamanho do Mercado (2030) | 622.92 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 27.45% CAGR |

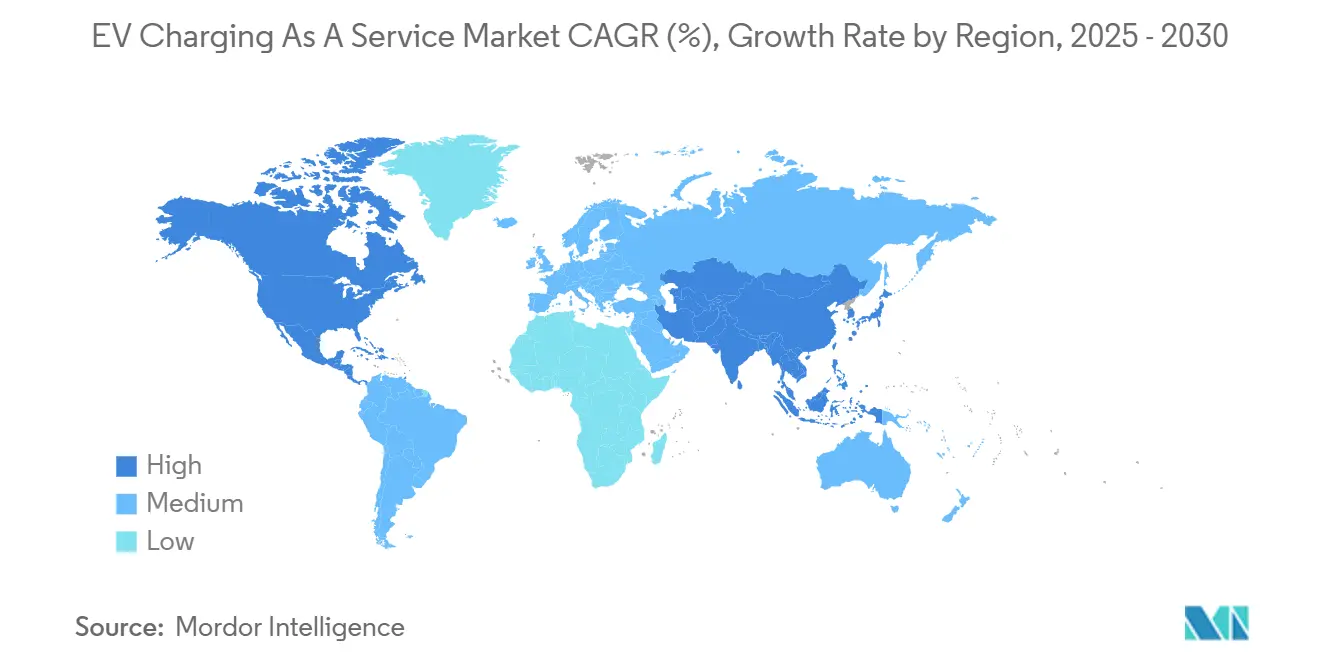

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Recarga de VE como Serviço pela Mordor Intelligence

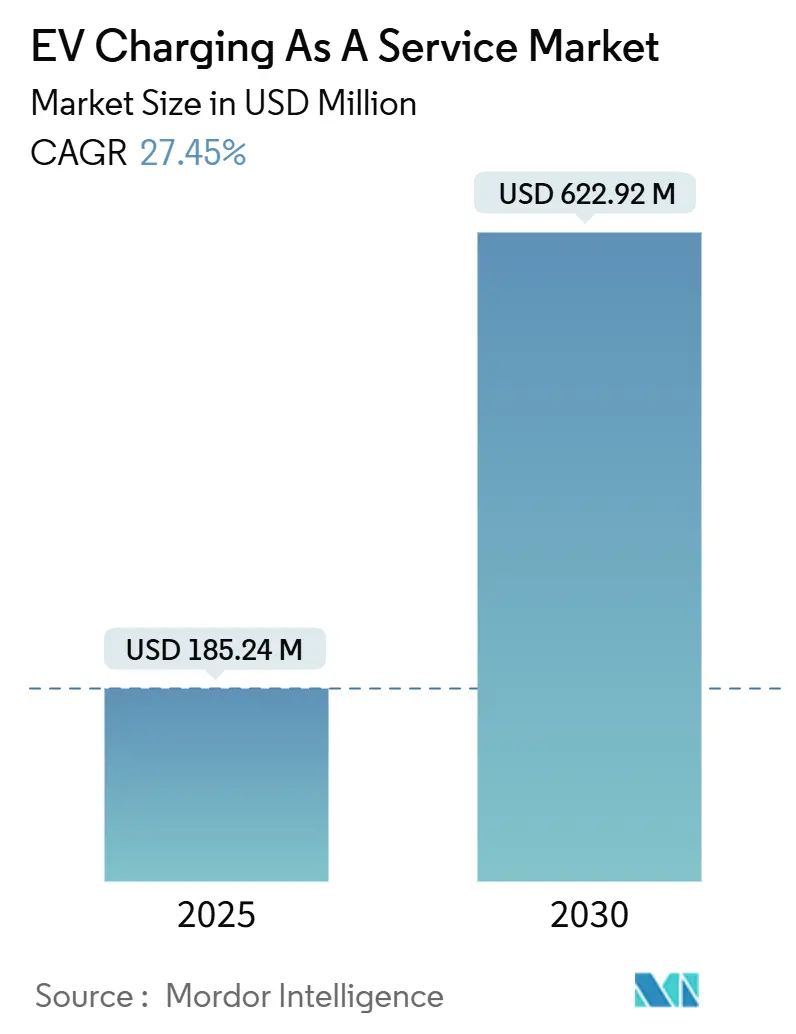

O tamanho do mercado de recarga de VE como serviço foi de USD 185,24 milhões em 2025 e está projetado para atingir USD 622,92 milhões até 2030, gerando uma CAGR de 27,45% que reflete a crescente preferência por modelos de recarga baseados em serviço em detrimento da propriedade direta de infraestrutura. Estímulos federais, financiamento por assinatura e a rápida expansão de corredores ampliam continuamente a base de clientes endereçável, enquanto soluções móveis sob demanda eliminam restrições de localização para os primeiros adotantes. Operadores de frotas citam despesas operacionais previsíveis, acesso ao hardware mais recente e transferência de risco para os prestadores de serviços como vantagens-chave que aceleram a assinatura de contratos corporativos, municipais e de logística. Ao mesmo tempo, sistemas de classe megawatt reduzem os tempos de permanência para veículos pesados, viabilizando casos de uso que anteriormente eram antieconômicos. Espera-se consolidação à medida que os requisitos de capital para ativos ultrarrápidos aumentam, mas o mercado de recarga de VE como serviço permanece fragmentado, criando espaço para especialistas regionais e disruptores tecnológicos.

Principais Conclusões do Relatório

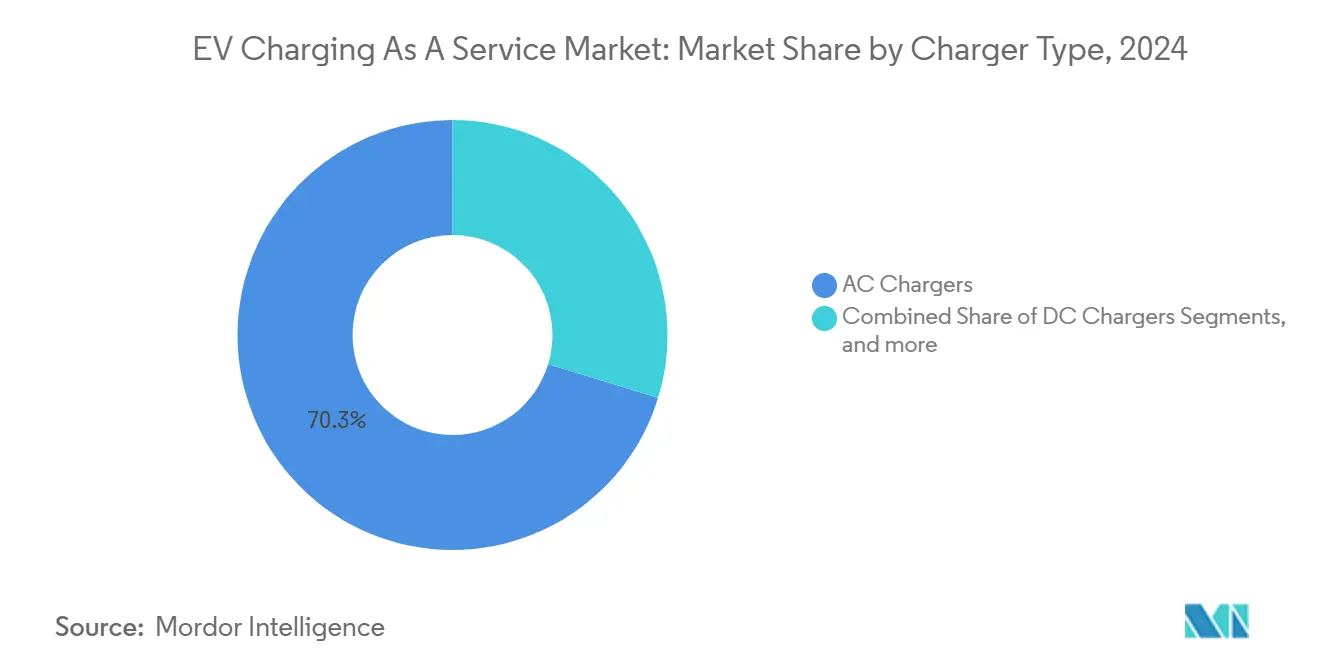

- Por tipo de carregador, os Carregadores CA detinham 70,28% da participação do mercado de recarga de VE como serviço em 2024, enquanto os Carregadores Rápidos CC estão projetados para avançar a uma CAGR de 28,78% até 2030.

- Por tipo de serviço de frota, veículos corporativos e pools de veículos responderam pela maior participação de 29,25% do mercado de recarga de VE como serviço em 2024, enquanto as frotas de entrega e logística crescem à CAGR líder de mercado de 27,53% até 2030.

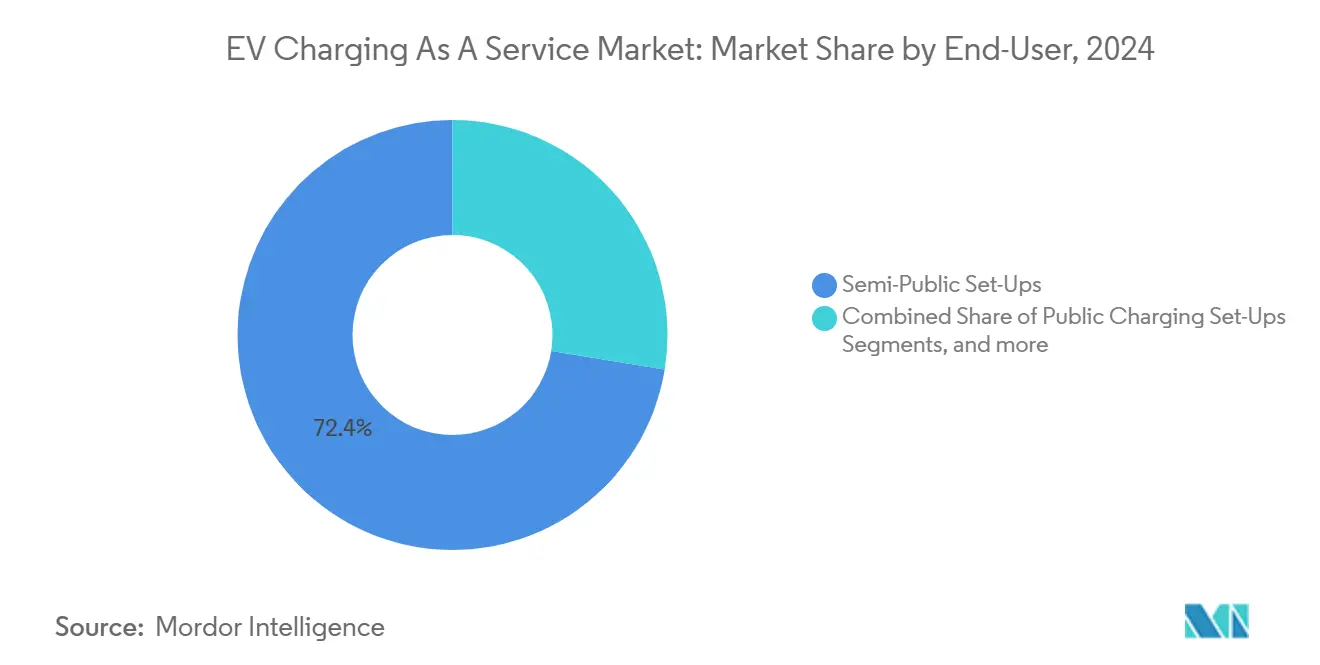

- Por uso final, as instalações semipúblicas capturaram 72,43% do tamanho do mercado de recarga de VE como serviço em 2024; a recarga móvel sob demanda registra a CAGR mais acentuada de 27,82% até 2030.

- Por potência de saída, os pontos de Nível 1 dominaram, com 79,82% da participação do mercado de recarga de VE como serviço em 2024, porém os sistemas de alta potência (acima de 150 kW) registraram a CAGR mais forte de 28,69% ao longo do período de previsão.

- Por geografia, a América do Norte liderou com 45,38% da receita de 2024 no mercado de recarga de VE como serviço, enquanto a Ásia-Pacífico está projetada para expandir à CAGR mais elevada de 29,23% até 2030.

Tendências e Perspectivas do Mercado Global de Recarga de VE como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compromissos de Eletrificação de Frotas | +5.1% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Subsídios e Mandatos para Recarga Pública | +4.2% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Expansão de Corredores de Recarga Rápida CC | +3.8% | América do Norte e UE como primárias, Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Modelos de Recarga como Serviço por Assinatura | +3.4% | Global, particularmente em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Recarga Móvel sob Demanda | +2.9% | Global, com adoção antecipada em centros urbanos | Curto prazo (≤ 2 anos) |

| Economias com Microrrede e Armazenamento | +2.7% | Global, com foco em corredores de alta demanda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compromissos Corporativos de Eletrificação de Frotas

Mais de 120 empresas na iniciativa EV100 comprometeram-se a fazer a transição para veículos elétricos até 2030, impulsionando uma demanda previsível de vários anos por assinaturas de recarga[1]"Relatório de Progresso e Perspectivas do EV100 2025,", The Climate Group, theclimategroup.org. Na Índia, a Zomato e a Flipkart estão prontas para lançar uma frota significativa de motocicletas e triciclos elétricos, destacando a demanda por soluções de Recarga como Serviço personalizadas que se alinhem com os tipos de veículos regionais e os hábitos de vida. Esta iniciativa reflete a crescente ênfase no transporte sustentável e a necessidade de infraestrutura que suporte os requisitos exclusivos dos veículos elétricos no mercado indiano. Ao focar em ofertas diferenciadas, essas empresas visam enfrentar desafios como acessibilidade à recarga, compatibilidade de veículos e eficiência operacional, que são críticos para a adoção generalizada da mobilidade elétrica no país.

Subsídios e Mandatos Governamentais para a Implantação de Recarga Pública

Nos próximos cinco anos, o programa de Infraestrutura Nacional para Veículos Elétricos (NEVI) estabelecerá uma rede nacional de recarga rápida, apoiando a adoção de VEs. Esses investimentos fornecem às frotas uma infraestrutura de recarga confiável e aos prestadores de serviços uma receita estável e plurianual por meio de contratos de locação de locais e manutenção. Esta iniciativa visa melhorar a acessibilidade e a conveniência da recarga de VEs em todo os Estados Unidos.

Da mesma forma, o Regulamento de Infraestrutura para Combustíveis Alternativos da Europa estabelece metas obrigatórias de densidade para atrair investimentos privados e construir uma rede de recarga abrangente, garantindo acesso confiável para os usuários de VEs. O regulamento acelera a implantação da infraestrutura de recarga ao ancorar capital privado, avançando no transporte sustentável. Programas estaduais como o Programa de Transporte Limpo da Califórnia apoiam ainda mais esses esforços ao financiar o treinamento da força de trabalho para melhorar a eficiência e o tempo de atividade dos ativos de recarga, garantindo confiabilidade enquanto cria oportunidades de emprego e fomenta o crescimento do ecossistema de VEs.

Modelos de Financiamento de Recarga como Serviço por Assinatura

Sob acordos típicos de quatro a sete anos, os prestadores absorvem todos os custos de instalação, software e operação e manutenção em troca de uma taxa de serviço mensal, eliminando o capital inicial para os gestores de frotas[2]"Modelos de Financiamento de Recarga como Serviço Explicados,", Advanced Energy, advancedenergy.org. A consolidação da Volkswagen de suas unidades LOGPAY e Elli na Elli Mobility GmbH mostra como as montadoras agrupam pagamentos, energia e serviços de dados para garantir receita a jusante. Os contratos de compra cooperativa utilizados pelos municípios dos Estados Unidos simplificam a aquisição e agregam demanda, conferindo ao mercado de recarga de VE como serviço estruturas de negócios escaláveis e repetíveis.

Serviços de Recarga Móvel sob Demanda Ganham Força

A confiança dos investidores em modelos flexíveis fica evidente com o mais recente investimento da SparkCharge. Este financiamento impulsiona o crescimento de sua plataforma de suporte a frotas móveis, projetada para levar energia aos veículos, e não o contrário. Esses serviços encontram aceitação em cidades movimentadas, onde desafios como licenciamento, espaço limitado e atualizações de rede dificultam as instalações fixas. O modelo de precificação por uso permite que os operadores naveguem pelo período de transição antes de estabelecer uma infraestrutura permanente. Enquanto isso, taxas de conveniência premium reforçam as margens dos prestadores. Além disso, recursos de troca de bateria minimizam o tempo de inatividade para as frotas de dois e três rodas predominantes na Ásia.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento em Carregadores Rápidos e Infraestrutura de Rede | -3.8% | Global, particularmente em mercados emergentes | Médio prazo (2 a 4 anos) |

| Lacunas de Interoperabilidade de Padrões de Conectores | -2.9% | América do Norte como primária, implicações globais | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Certificados | -2.1% | Global, aguda em mercados rurais e emergentes | Longo prazo (≥ 4 anos) |

| Volatilidade de Tarifas de Pico para Operadores de Recarga como Serviço | -1.7% | Global, maior impacto em mercados desregulamentados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento em Carregadores Rápidos e Atualizações de Rede

Em regiões sensíveis a custos, a implantação de locais de alta potência individuais é frequentemente atrasada devido à necessidade de investimentos significativos em equipamentos e atualizações de serviços públicos. Esses atrasos podem dificultar a adoção de infraestrutura de recarga avançada, que é fundamental para suportar a crescente demanda por veículos elétricos. Até 2030, a Europa precisará de um aumento substancial em pontos públicos e de depósito para atender às necessidades de recarga de caminhões impulsionadas pela transição para frotas elétricas. No entanto, longos processos de aprovação e altas taxas de interconexão criam desafios significativos, complicando ainda mais os cronogramas de implantação. Na Califórnia, o ressurgimento das cobranças de demanda de serviços públicos destaca a necessidade urgente de soluções eficazes de gestão de carga e armazenamento de energia. Essas medidas são essenciais para garantir que os custos por quilowatt-hora permaneçam previsíveis e para apoiar a viabilidade econômica da infraestrutura de recarga de alta potência.

Lacunas de Interoperabilidade (CCS vs NACS vs CHAdeMO)

A fragmentação de hardware obriga as frotas a manter adaptadores ou dispensadores de padrão duplo. A publicação pela SAE do conector J3400 NACS e a decisão da Tesla de abrir seus Supercarregadores a outros fabricantes são passos positivos, porém o período de transição aumenta a complexidade de inventário e manutenção [3]"Publicação dos Padrões J3400 e J3271,", SAE International, sae.org. A estratégia "Omni Port" da ChargePoint busca preparar os locais para o futuro, mas as decisões de aquisição permanecem incertas até que um formato domine.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carregador: A Dominância do CA Enfrenta a Disrupção de Alta Potência

Os carregadores CA retiveram uma participação de 70,28% do mercado de recarga de VE como serviço em 2024, ancorados por unidades de Nível 1 de baixo custo adequadas para os tempos de permanência noturnos em depósitos. No entanto, o tamanho do mercado de recarga de VE como serviço para soluções CC rápidas está se expandindo a uma CAGR de 28,78% até 2030, impulsionado por frotas de logística que medem o tempo de inatividade em minutos, não em horas. Plataformas de carregamento sem fio estático e acopladores automáticos de carroceria começam a aparecer em depósitos de trânsito, facilitando os fluxos de trabalho dos motoristas e permitindo operações quase sem intervenção manual.

O mercado de recarga de VE como serviço está testemunhando dispensadores megawatt em protótipo, como o MCS1200 da ABB, que pode recarregar um caminhão Classe 8 de 20% a 80% em aproximadamente 30 minutos. À medida que os padrões de conectores se estabilizam, muitos depósitos instalam fiação para futuros gabinetes de 1 MW mesmo ao instalar postos de menor capacidade, sinalizando confiança na eletrificação de ciclos de trabalho a longo prazo.

Por Tipo de Serviço de Frota: O Crescimento da Logística Desafia a Dominância Corporativa

Veículos corporativos e pools de veículos capturaram uma participação de 29,25% do mercado de recarga de VE como serviço em 2024, pois os responsáveis pela sustentabilidade puderam imediatamente aproveitar os estacionamentos corporativos para hospedar carregadores e garantir utilização interna. No entanto, a participação do mercado de recarga de VE como serviço detida pelas frotas de entrega e logística crescerá rapidamente à medida que o comércio no mesmo dia explode nas zonas urbanas, crescendo a uma CAGR de 27,53% até 2030. Os contratos incluem cada vez mais painéis de gestão de energia que alocam custos por motorista ou rota — recursos valorizados pelos operadores de comércio eletrônico que buscam transparência.

As frotas municipais de ônibus e coleta de resíduos adicionam demanda de base estável por meio de aquisições plurianuais vinculadas a ciclos orçamentários. As gigantes de entrega por dois rodas da Ásia adotam pods de troca de bateria, mostrando que os modelos de serviço diferem por classe de veículo. No entanto, todos se enquadram no guarda-chuva em expansão do mercado de recarga de VE como serviço.

Por Uso Final: Instalações Semipúblicas Impulsionam a Demanda Atual

As instalações semipúblicas entregaram 72,43% da participação do mercado de recarga de VE como serviço em 2024, pois o acesso pode ser restrito a funcionários ou clientes pagantes, mantendo a utilização alta e o vandalismo baixo. Ainda assim, a recarga móvel sob demanda registrou a CAGR mais rápida de 27,82%, refletindo o apelo do reabastecimento independente de localização para frotas em transição.

Embora as estações públicas sejam vitais para a cobertura de corredores, sua utilização frequentemente fica aquém nos anos iniciais, representando riscos para os operadores focados exclusivamente nelas. Essas estações são cruciais para apoiar rotas de longa distância e garantir acessibilidade ampla. Ainda assim, as taxas de adoção mais lentas nos estágios iniciais podem levar à subutilização, impactando a lucratividade e a eficiência operacional.

Em contraste, as transportadoras de encomendas preferem cada vez mais modelos exclusivos de depósito, permitindo-lhes ciclar caminhões por um único local a cada noite. Essa abordagem simplifica a gestão de carga e facilita a integração perfeita de fontes de energia renovável, como energia solar ou eólica, em suas operações. Além disso, os modelos exclusivos de depósito reduzem a dependência da infraestrutura pública, oferecendo maior controle sobre os cronogramas de recarga e os custos operacionais.

Por Potência de Saída: Sistemas de Alta Potência Reformulam as Operações de Frotas

Os pontos de Nível 1, baratos e compatíveis com a rede, representaram 79,82% da participação do mercado de recarga de VE como serviço em 2024, um número que deve diminuir à medida que os ciclos de trabalho se intensificam. Os dispensadores de alta potência acima de 150 kW registram a CAGR mais rápida de 28,69% até 2030, refletindo como a recarga de megawatt reduz drasticamente os tempos de permanência para cargas pesadas. O tamanho do mercado de recarga de VE como serviço vinculado a gabinetes "rápidos" de 50 a 150 kW permanece forte para furgões de entrega regional que precisam de recargas intermediárias sem as tarifas de megawatt completas.

Os fabricantes de hardware estão projetando gabinetes com módulos de potência intercambiáveis, permitindo que os operadores comecem com 300 kW e escalem até 1 MW à medida que as tecnologias de bateria dos veículos avançam. Essa abordagem modular preserva o capital ao permitir investimentos incrementais e garante que o local permaneça adaptável a futuros desenvolvimentos tecnológicos. Ao incorporar tal flexibilidade, os operadores podem atender eficientemente às demandas de energia em evolução sem exigir reformas completas da infraestrutura.

Análise Geográfica

A América do Norte reteve uma participação de 45,38% do mercado de recarga de VE como serviço em 2024, impulsionada pela Lei de Investimento em Infraestrutura e Empregos, pelos créditos da Lei de Redução da Inflação e por colaborações privadas como a abertura dos Supercarregadores da Tesla a outros fabricantes, com projeção de investimento em taxas anuais de rede até 2030. A cobertura de corredores agora atende à meta de espaçamento de carregadores rápidos a cada 80 km na maioria das rodovias prioritárias, reduzindo o risco de autonomia para o frete interestadual e aumentando os volumes de transações no mercado de recarga de VE como serviço.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 29,23% durante o período de previsão, impulsionada por vantagens de custo de fabricação, mandatos nacionais de eletrificação e a enorme escala das frotas de dois e três rodas. A China abriga a maioria dos carregadores públicos do mundo, conferindo aos fornecedores de serviços um enorme potencial de agregação de carga. Empresas indianas como a Zomato lideram a adoção corporativa de VEs leves que dependem de carregadores compactos de depósito ou quiosques de troca de bateria. Financiadores internacionais como o HSBC começaram a subscrever conversões de frotas no Sudeste Asiático, indicando crescente confiança na visibilidade do fluxo de caixa para o mercado de recarga de VE como serviço.

A Europa combina infraestrutura madura com metas ambiciosas, incluindo o plano da Alemanha de melhorar significativamente o transporte público até 2030. O Regulamento de Infraestrutura para Combustíveis Alternativos estabelece cobertura mínima uniforme, e empreendimentos conjuntos para veículos pesados como a Milence planejam 1.700 locais de alta potência para caminhões, sublinhando uma mudança em direção a padrões pan-europeus de roaming e faturamento. Embora os ventos econômicos contrários possam moderar as atualizações de curto prazo, o comércio eletrônico transfronteiriço mantém a utilização alta nos hubs estabelecidos.

Cenário Competitivo

A fragmentação regional persiste, mas várias tendências apontam para a consolidação. As grandes empresas de energia Shell e BP estão vinculando investimentos em ativos a portfólios de varejo de energia, enquanto montadoras como a Volkswagen incorporam pagamentos de mobilidade em marcas de recarga cativas para reter receita ao longo do ciclo de vida. O "Omni Port" da ChargePoint ilustra a diferenciação por meio de hardware que aceita todos os conectores convencionais, mitigando o risco de transição para as frotas.

A liderança tecnológica é cada vez mais medida em quilowatts de pico; o MCS1200 da ABB e o protótipo de 1 MW da Siemens validam a prontidão comercial para caminhões Classe 8.

Como os principais players ainda respondem por uma parcela significativa da receita global, os anúncios de parcerias frequentemente envolvem licenciamento cruzado de software ou codesenvolvimento de corredores, sinalizando um mercado onde a colaboração compensa a intensidade de capital. Os investidores esperam que escala e tempo de atividade sejam os fatores decisivos à medida que os contratos são renovados.

Líderes do Setor de Recarga de VE como Serviço

ChargePoint Holdings Inc.

Shell Recharge Solutions

Tesla Inc.

ABB Ltd.

BP Pulse (Chargemaster Limited)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A SparkCharge garantiu USD 30,5 milhões para expandir suas frotas de recarga móvel. A empresa visa ampliar sua capacidade operacional e atender à crescente demanda por serviços de reabastecimento adaptáveis. O financiamento permitirá à empresa escalar sua infraestrutura, melhorar a eficiência do serviço e atender às crescentes necessidades dos usuários de veículos elétricos que buscam soluções de recarga convenientes e flexíveis.

- Abril de 2025: A ABB E-mobility apresentou o carregador megawatt MCS1200, as unidades tudo-em-um A200/300 e o dispensador ChargeDock, ampliando as soluções para frotas leves e pesadas.

- Janeiro de 2025: A Volkswagen fundiu a LOGPAY Transport Services e os ativos da Elli, formando a Elli Mobility GmbH para unificar os serviços de recarga e pagamento em toda a Europa.

Escopo do Relatório Global do Mercado de Recarga de VE como Serviço

| Carregadores CA |

| Carregadores Rápidos CC |

| Carregadores Sem Fio / Indutivos |

| Veículos Corporativos e Pools de Veículos |

| Frotas de Entrega e Logística |

| Frotas de Passageiros (Transporte por Aplicativo, Aluguel) |

| Frotas Municipais e de Trânsito |

| Instalações Semipúblicas (Local de Trabalho, Varejo) |

| Instalações de Recarga Pública (Rodovias, Área Urbana) |

| Recarga em Depósito / Hub de Frota |

| Recarga Móvel sob Demanda |

| Nível 1 / CA (Abaixo de 22 kW) |

| Nível 2 (22 a 50 kW) |

| Rápido (50 a 150 kW) |

| Alta Potência (Acima de 150 kW) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Noruega | |

| Suécia | |

| Dinamarca | |

| Polônia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Egito | |

| Marrocos | |

| Restante do Oriente Médio e África |

| Por Tipo de Carregador | Carregadores CA | |

| Carregadores Rápidos CC | ||

| Carregadores Sem Fio / Indutivos | ||

| Por Tipo de Serviço de Frota | Veículos Corporativos e Pools de Veículos | |

| Frotas de Entrega e Logística | ||

| Frotas de Passageiros (Transporte por Aplicativo, Aluguel) | ||

| Frotas Municipais e de Trânsito | ||

| Por Uso Final | Instalações Semipúblicas (Local de Trabalho, Varejo) | |

| Instalações de Recarga Pública (Rodovias, Área Urbana) | ||

| Recarga em Depósito / Hub de Frota | ||

| Recarga Móvel sob Demanda | ||

| Por Potência de Saída | Nível 1 / CA (Abaixo de 22 kW) | |

| Nível 2 (22 a 50 kW) | ||

| Rápido (50 a 150 kW) | ||

| Alta Potência (Acima de 150 kW) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Noruega | ||

| Suécia | ||

| Dinamarca | ||

| Polônia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Egito | ||

| Marrocos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de recarga de VE como serviço em 2025?

Está avaliado em USD 185,24 milhões e está projetado para crescer para USD 622,92 milhões até 2030.

Qual segmento de frota está se expandindo mais rapidamente?

As frotas de entrega e logística estão crescendo a uma CAGR de 27,53% até 2030, a mais rápida entre todos os segmentos.

Qual categoria de potência está ganhando participação mais rapidamente?

Os carregadores com capacidade acima de 150 kW detêm a CAGR mais alta de 28,69%, pois os operadores buscam menores tempos de permanência

Por que a América do Norte lidera em receita?

O financiamento federal, os mandatos de sustentabilidade corporativa e a cobertura de recarga rápida em corredores juntos entregaram 45,38% da receita de 2024 na região.

Qual é o papel dos modelos de assinatura?

Contratos de quatro a sete anos transferem os custos de instalação, manutenção e atualização para os prestadores, proporcionando às frotas despesas mensais previsíveis.

Como as tarifas de pico elevadas são mitigadas?

A combinação de carregadores com armazenamento local e gestão inteligente de energia suaviza os perfis de carga e protege os operadores das cobranças de demanda

Página atualizada pela última vez em: