Tamanho e Participação do Mercado de Equipamentos para Fabricação de Pneus na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.77% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Fabricação de Pneus na Europa por Mordor Intelligence

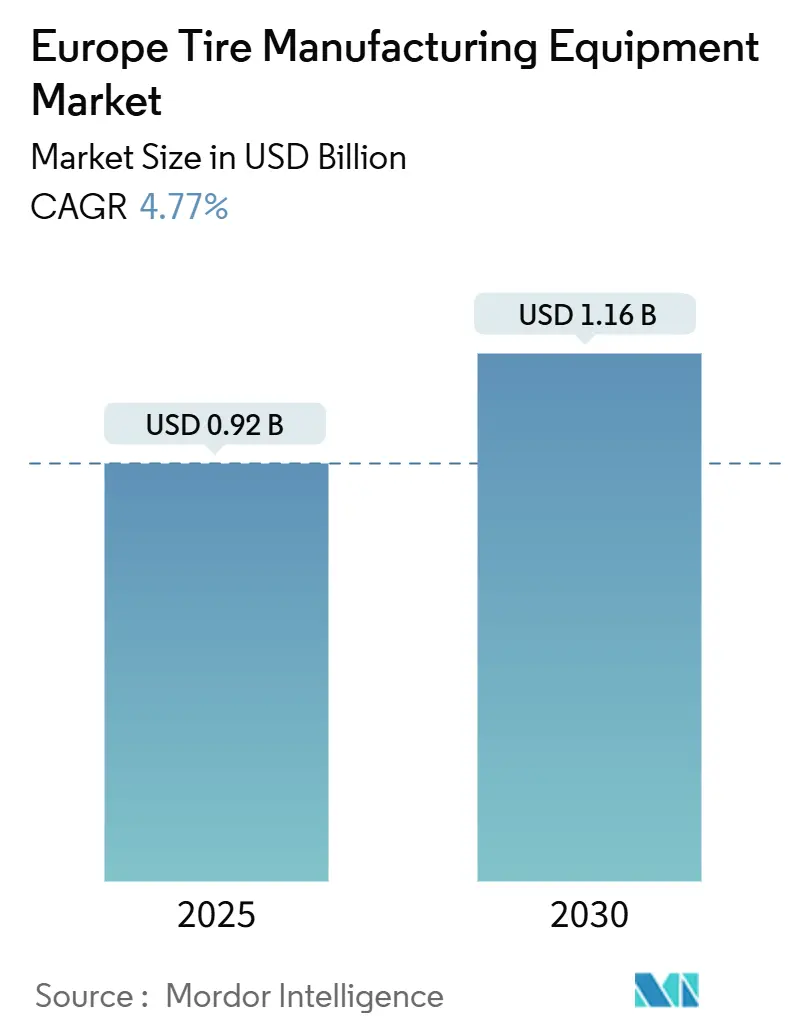

O tamanho do mercado de equipamentos para fabricação de pneus na Europa atingiu USD 0,92 bilhão em 2025 e está previsto para alcançar USD 1,16 bilhão até 2030, avançando a um CAGR de 4,77%. O crescimento decorre da rápida eletrificação da frota de veículos europeia, dos novos limites de partículas Euro 7 e da necessidade de sistemas de mistura, construção e cura de precisão que acomodem compostos de alto teor de sílica. Os fornecedores relatam pedidos constantes de maquinário com capacidade digital, à medida que os fabricantes de pneus integram análises de fábrica inteligente para manutenção preditiva e rastreabilidade. As prensas totalmente elétricas e energeticamente eficientes estão ganhando espaço porque o aumento dos custos de energia e as metas de carbono tornam a hidráulica convencional menos atrativa. O impulso de investimento é ainda reforçado pelos requisitos dos OEMs para correspondência precisa de desempenho entre pneu e veículo, o que leva os fabricantes a adotar equipamentos com maior uniformidade e monitoramento de qualidade em tempo real.

Principais Conclusões do Relatório

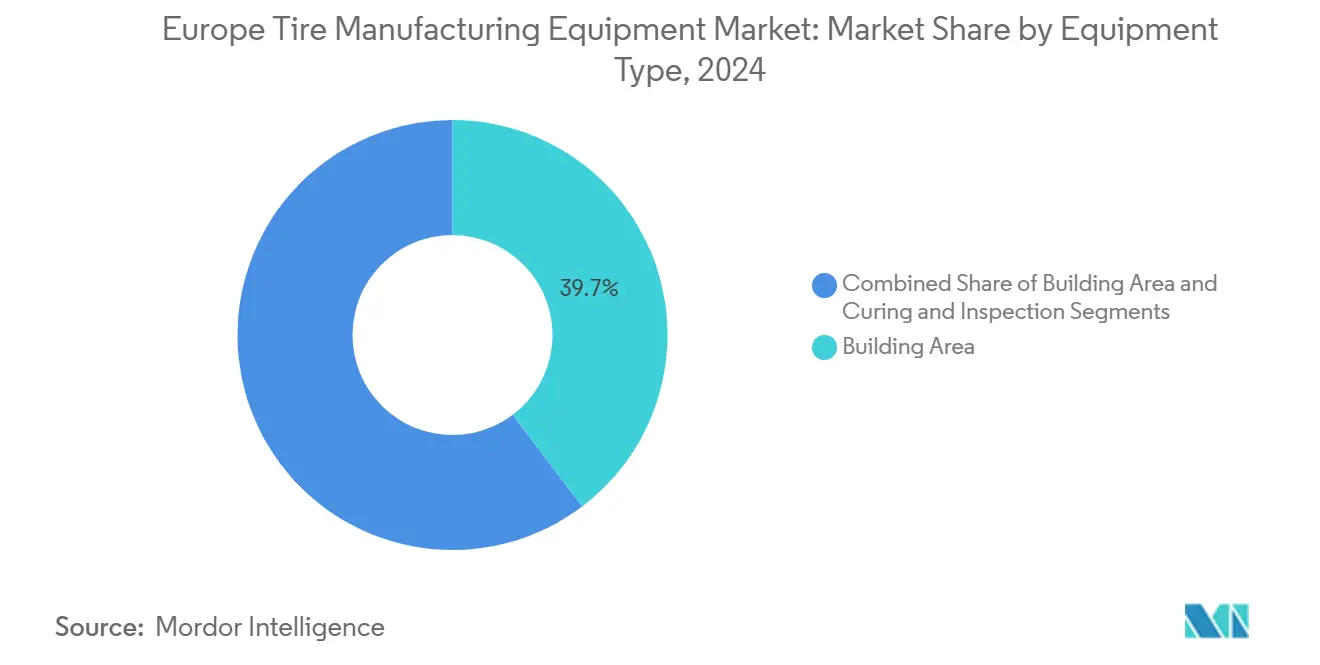

- Por tipo de equipamento, a Área de Construção liderou com 39,69% de participação na receita em 2024; Cura e Inspeção tem previsão de expansão a um CAGR de 10,41% até 2030.

- Por design de pneu, o Radial capturou 88,79% da participação do mercado de equipamentos para fabricação de pneus na Europa em 2024, e está projetado para crescer a um CAGR de 5,97% até 2030.

- Por tipo de veículo, Automóveis de Passeio detiveram 48,57% de participação no tamanho do mercado de equipamentos para fabricação de pneus na Europa em 2024, e estão projetados para crescer a um CAGR de 9,15% até 2030.

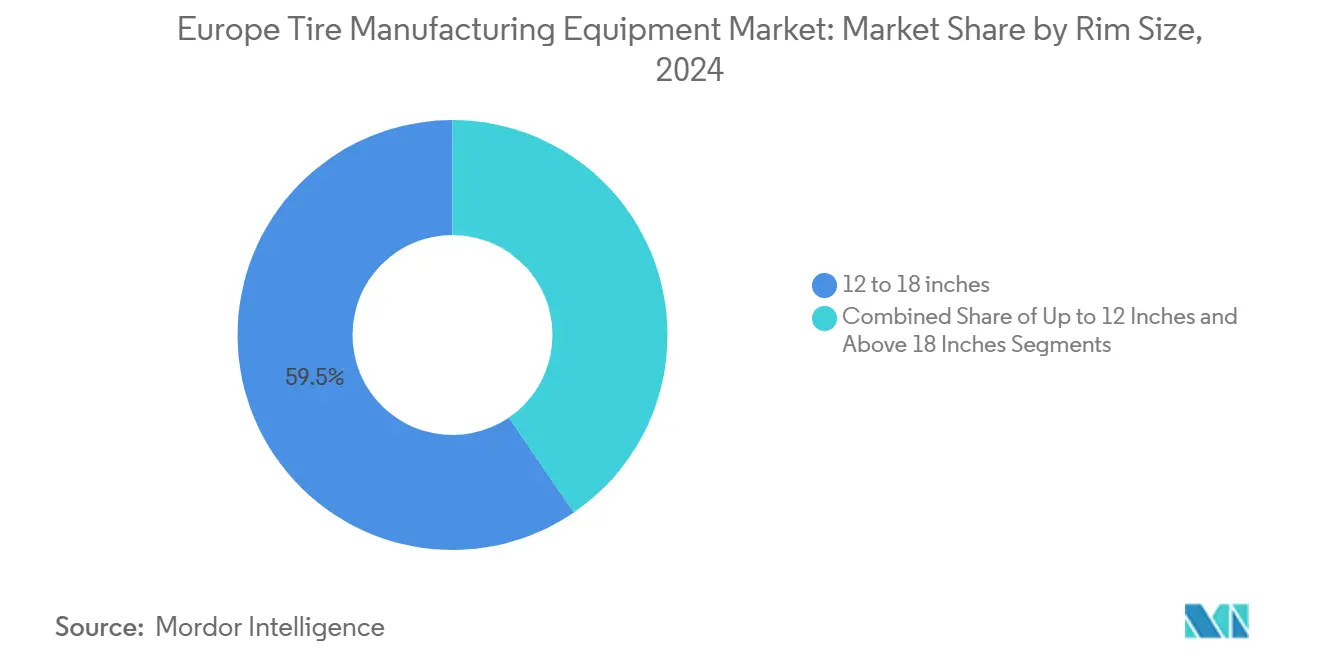

- Por tamanho de aro, 12 a 18 polegadas comandou 59,54% de participação em 2024; Acima de 18 polegadas tem previsão de crescimento a um CAGR de 7,59% até 2030.

- Por usuário final, os OEMs dominaram com 63,72% de participação em 2024; os pedidos impulsionados por OEMs têm previsão de crescimento a um CAGR de 6,38% até 2030.

- Por país, a Alemanha liderou com 21,94% de participação em 2024, enquanto o Restante da Europa tem previsão de ser o mais rápido, com CAGR de 6,26%.

Tendências e Perspectivas do Mercado de Equipamentos para Fabricação de Pneus na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compostos Radiais de Alto Teor de Sílica | +1.8% | Alemanha, França, Países Baixos, Espanha | Médio prazo (2 a 4 anos) |

| Limites de Partículas de Pneus Euro 7 | +1.2% | Em toda a UE, particularmente Alemanha, França, Itália | Curto prazo (≤ 2 anos) |

| Retrofits da Indústria 4.0 | +0.9% | Alemanha, Países Baixos, França, Reino Unido | Médio prazo (2 a 4 anos) |

| Expansões de Capacidade dos Fabricantes de Pneus | +0.7% | Romênia, Espanha, Alemanha, Itália | Curto prazo (≤ 2 anos) |

| Picos nos Custos de Energia | +0.5% | Alemanha, Países Baixos, Reino Unido, França | Médio prazo (2 a 4 anos) |

| Regulamentos de Economia Circular da UE | +0.4% | Em toda a UE, liderado por Alemanha e Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento Impulsionado por Veículos Elétricos em Compostos Radiais de Alto Teor de Sílica Demanda Linhas Avançadas de Mistura e Extrusão

Os pneus para veículos elétricos requerem formulações de alto teor de sílica que os misturadores convencionais não conseguem processar. Os fabricantes europeus estão acelerando atualizações semelhantes porque a complexidade dos compostos aumenta a cada novo lançamento de modelo de veículo elétrico. O gerenciamento de temperatura de alta precisão e os sistemas de alimentação automatizados proporcionam a consistência necessária para atingir as metas de baixa resistência ao rolamento e aderência em piso molhado. À medida que a curva de aprendizado se estabiliza, os fornecedores agrupam mistura e extrusão a jusante em pacotes completos, elevando os valores dos pedidos. A mudança sustentada em direção a cargas de base biológica consolida ainda mais a demanda por misturadores de próxima geração capazes de processar viscosidades variadas de materiais em escala.

Os Limites de Partículas de Pneus Euro 7 Aceleram a Adoção de Máquinas de Cura e Inspeção de Precisão

O Euro 7 introduz o primeiro limite legal para partículas de desgaste de pneus, levando à substituição imediata de prensas envelhecidas. Equipamentos com controle avançado de pressão de câmara e limpeza automatizada de moldes são agora obrigatórios para reduzir a rugosidade superficial que gera microdebris. A célula integrada de prensa mais inspeção da VMI, que mede a uniformidade do piso em linha, tornou-se um referencial. As plantas alemãs e italianas aceleram os cronogramas de adoção para evitar gargalos de produção durante a janela de aplicação de 2027 a 2028. Os fornecedores relatam aumento de cotações para sistemas de shearografia a laser e de raios X que validam a estrutura interna. Este fator regulatório está definido para consolidar uma demanda plurianual por soluções de cura de alta precisão em todo o mercado de equipamentos para fabricação de pneus na Europa.

Retrofits de Fábrica Inteligente e Indústria 4.0 para Produtividade e Rastreabilidade

Os grandes fabricantes de pneus incorporam sensores e módulos de computação de borda em misturadores, construtoras e prensas para capturar dados de tempo de ciclo e energia. A Bridgestone utiliza uma pilha digital unificada para orquestrar milhares de máquinas em suas plantas europeias, evidenciando a escala das implantações de conectividade. A onda de retrofits favorece maquinários com protocolos abertos e análises plug-and-play. A manutenção preditiva reduz as paralisações não planejadas, elevando a eficácia geral dos equipamentos em dígitos simples elevados. Os fornecedores que agrupam licenças de software e painéis em nuvem com hardware garantem fluxos de receita recorrentes. Mesmo os fabricantes de médio porte buscam atualizações seletivas, criando um amplo mercado endereçável para módulos de retrofit dentro do mercado de equipamentos para fabricação de pneus na Europa.

As Expansões de Capacidade dos Fabricantes de Pneus Impulsionam Novos Investimentos em Máquinas para Área de Construção

A Europa testemunhou um ressurgimento de plantas greenfield e grandes extensões de linhas. A fábrica de emissão zero da Nokian Tyres na Romênia sublinha a escala dos projetos atuais e seu foco na produção sustentável. Cada expansão demanda dezenas de máquinas de construção de pneus totalmente automatizadas com recursos mais rápidos de assentamento de talão e troca. Espanha, Alemanha e Itália também registram anúncios significativos de investimentos, apertando os cronogramas de entrega para os fornecedores de Área de Construção. A intensidade da automação aumenta porque a escassez de mão de obra e os regulamentos ergonômicos limitam os processos manuais. Consequentemente, os equipamentos de Área de Construção permanecem o maior contribuinte individual de receita para o mercado de equipamentos para fabricação de pneus na Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos | -0.6% | Em toda a UE, particularmente Alemanha, Itália, Espanha | Curto prazo (≤ 2 anos) |

| Alto Investimento e Longos Períodos de Retorno | -0.4% | Europa Oriental, instalações menores em toda a UE | Médio prazo (2 a 4 anos) |

| Proibição de PFAS | -0.3% | Impacto regulatório em toda a UE | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Qualificada para Manutenção | -0.2% | Alemanha, Países Baixos, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços da Borracha Natural e de Petroquímicos Atrasa as Compras de Equipamentos

A oscilação dos preços da borracha e do negro de fumo comprime as margens e força os fabricantes de pneus a conservar caixa. As equipes de compras adiam pedidos de maquinário não crítico quando as matérias-primas disparam, levando a padrões de reserva irregulares para os fornecedores de equipamentos. As estratégias de hedge protegem os orçamentos apenas parcialmente porque as matérias-primas e o frete permanecem imprevisíveis. Os fornecedores respondem com planos de financiamento e modelos de locação, mas a adesão entre compradores cautelosos é modesta. O resultado é um freio de curto prazo no crescimento, particularmente para atualizações opcionais dentro do mercado de equipamentos para fabricação de pneus na Europa.

Alto Investimento e Longos Horizontes de Retorno Desestimulam Fabricantes Menores

Linhas de pneus de última geração podem ultrapassar USD 40 milhões, um obstáculo para players regionais com capacidade financeira limitada. Os programas de subsídios ajudam, mas os aumentos das taxas de juros em 2024 a 2025 elevam os custos de captação e prolongam os prazos de equilíbrio. As empresas menores também enfrentam dificuldades para recrutar técnicos capazes de operar robótica complexa, o que adiciona custos ocultos ao longo da vida útil. Algumas optam por retrofits modulares em vez de substituições completas de linha, desacelerando o giro geral de equipamentos. Essa barreira de investimento limita a penetração de mercado na Europa Oriental, reduzindo levemente a inclinação de crescimento de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Área de Construção Mantém Liderança Expressiva enquanto a Inovação em Cura Acelera

Os maquinários de Área de Construção responderam por 39,69% do mercado de equipamentos para fabricação de pneus na Europa em 2024, refletindo seu papel central na automação do enrolamento de talão e da montagem de carcaça. O aumento das expansões de plantas e as pressões de custo de mão de obra mantêm a demanda elevada, enquanto os servoacionamentos integrados melhoram o tempo de ciclo. Cura e Inspeção, embora com uma base menor, está projetada como a categoria de crescimento mais rápido, com CAGR de 10,41% até 2030. A mudança está ligada à conformidade com o Euro 7 e à busca por prensas de menor consumo de energia.

Os sistemas de cura por pressão direta otimizados em energia podem reduzir o consumo em até 86%, levando os operadores a acelerar as substituições. Os fornecedores integram visão de máquina e shearografia a laser, criando uma proposta de venda agrupada que eleva os valores médios dos negócios. Os equipamentos upstream, como misturadores e calandras, registram crescimento constante, porém menos expressivo. No entanto, os misturadores capazes de processar cargas recicladas e de base biológica estão em foco à medida que as metas de sustentabilidade se tornam mais rigorosas, garantindo que as linhas upstream continuem a se modernizar dentro do mercado de equipamentos para fabricação de pneus na Europa.

Por Design de Pneu: A Supremacia do Radial Dita a Demanda por Maquinário Especializado

Os pneus radiais detiveram 88,79% de participação em 2024 e permanecem o design dominante nos segmentos de passeio e comercial. O segmento está projetado para registrar um CAGR de 5,97%, impulsionado pela adoção de veículos elétricos e pela demanda por pneus de alto desempenho que requerem técnicas avançadas de construção radial. A construção diagonal persiste apenas em usos de nicho em off-road e agricultura, resultando em pedidos mínimos de novos equipamentos.

A produção radial requer aplicação avançada de cinto de aço, controle de emenda e medição de uniformidade. Os fornecedores refinam os sistemas de desenrolamento com controle de tensão e posicionadores automáticos de cinto para melhorar a consistência. Os novos formatos radiais de flexão muito alta para pneus agrícolas de grande porte introduzem ainda mais camadas, estimulando atualizações incrementais de maquinário. Em conjunto, a dominância do radial garante uma longa trajetória para equipamentos adaptados à sua complexa arquitetura de construção.

Por Tipo de Veículo: Automóveis de Passeio Lideram, mas os Segmentos Comerciais Aceleram os Investimentos

As aplicações de Automóveis de Passeio representaram 48,57% do mercado de equipamentos para fabricação de pneus na Europa em 2024, beneficiando-se da escala e das especificações padronizadas. Este segmento tem previsão de crescimento de CAGR de 9,15% até 2030, à medida que os volumes de veículos elétricos aumentam e as variantes de pneus premium se proliferam. As linhas de veículos comerciais leves e pesados investem em formatos de tambor de carcaça maiores e conjuntos de talão robustos para atender às maiores demandas de carga.

As frotas comerciais migram para pneus de baixo consumo de combustível, que requerem padrões de piso especializados e reforço de aço de alta resistência, impulsionando fluxos de equipamentos distintos. Os produtores de veículos off-road empregam tambores de construção gigantes e prensas de cura para diâmetros acima de 50 polegadas, um nicho de alta margem. A demanda por motocicletas no sul da Europa permanece estável, fornecendo um mercado de base para construtoras compactas e vulcanizadores.

Por Tamanho de Aro: A Faixa Intermediária Domina enquanto os Grandes Diâmetros Ganham Impulso

A categoria de 12 a 18 polegadas comandou 59,54% de participação em 2024, ancorando a utilização de capacidade nas plantas europeias convencionais. A padronização nessa faixa intermediária gera economias de escala e ferramental simplificado. Acima de 18 polegadas é o segmento de crescimento mais rápido, com CAGR de 7,59%, refletindo as tendências de SUVs, sedãs premium e veículos elétricos que favorecem rodas maiores.

Os pneus de grande diâmetro exigem prensas de curso estendido e assentadores de talão mais pesados, induzindo novos investimentos nas plantas estabelecidas. Os fornecedores desenvolvem sistemas de fixação adaptáveis para lidar com a maior variação de dimensões sem perda de produtividade. Os tamanhos de até 12 polegadas, dominados por aplicações industriais e de reboque, entregam volumes consistentes, porém modestos, formando uma base de receita confiável, embora limitada.

Por Usuário Final: As Parcerias com OEMs Moldam os Roteiros Tecnológicos

Os OEMs responderam por 63,72% de participação em 2024, aproveitando sua escala para exigir precisão e rastreabilidade dos fabricantes de pneus. À medida que as plataformas de veículos evoluem, os fornecedores de pneus devem comprovar o desempenho dos compostos e as características de NVH por meio de tolerâncias de produção mais rigorosas. O resultado são atualizações contínuas de equipamentos sincronizadas com os lançamentos de novos veículos. Espera-se que a demanda relacionada a OEMs cresça a um CAGR de 6,38%, ligeiramente à frente do mercado de reposição.

A produção orientada ao pós-venda, embora menor, com 36,28%, oferece vantagens de flexibilidade e amorteça as quedas nos cronogramas dos OEMs. O segmento do mercado de reposição sustenta a demanda por equipamentos por meio de requisitos de volume e diversas necessidades de especificação de pneus que requerem capacidades de produção flexíveis. No entanto, a maior diversidade de SKUs força o investimento em ferramental de troca rápida e software avançado de programação, mantendo a modernização de equipamentos relevante em ambos os grupos de usuários finais dentro do mercado de equipamentos para fabricação de pneus na Europa.

Análise Geográfica

A Alemanha liderou com 21,94% de participação em 2024 devido ao seu ecossistema automotivo integrado e à presença de marcas globais de pneus. O impulso do país pela liderança em veículos elétricos obriga os fabricantes a instalar misturadores de alta precisão e módulos de fábrica inteligente que atendam a rigorosos padrões de qualidade. Os construtores de maquinário domésticos também se beneficiam, pois os clientes locais preferem suporte de serviço e personalização próximos.

O sul e o oeste da Europa, notadamente Espanha, Itália, França, Reino Unido e Países Baixos, compreendem uma participação coletiva significativa. As recentes modernizações de plantas na Espanha atraíram USD 207 milhões em novas tecnologias e elevaram a demanda por construtoras e prensas de próxima geração[1]"Bridgestone Anuncia Investimento de até €207 milhões na Planta de Burgos," Bridgestone EMEA, press.bridgestone-emea.com. O foco da Itália em pneus premium mantém as linhas de calandragem e apex de talão ativas, enquanto a França consolida atividades em torno de materiais sustentáveis e integração de bioquímica. Cada sub-região aplica sua própria especialidade, criando um mosaico de necessidades de equipamentos que os fornecedores devem atender com ofertas configuráveis.

O Restante da Europa é a sub-região de crescimento mais rápido, com CAGR de 6,26%. A planta de emissão zero da Romênia e o financiamento apoiado pelo BEI demonstram a escala da expansão de capacidade no leste. Os menores custos de mão de obra, os incentivos fiscais e a proximidade tanto dos mercados da UE quanto dos mercados de exportação sustentam o avanço. Os corredores logísticos regionais melhoram, permitindo o transporte eficiente de maquinário de grande porte. A ascensão da Europa Oriental diversifica a pegada geográfica do mercado de equipamentos para fabricação de pneus na Europa e oferece novas oportunidades para contratos de serviço e cadeias de suprimento de peças de reposição.[2]"Romênia Recebe Apoio do BEI para a Primeira Fábrica de Pneus de Emissão Zero do Mundo," Banco Europeu de Investimento, eib.org

Cenário Competitivo

VMI Group, HF TireTech Group e MESNAC estão liderando a consolidação no mercado europeu de equipamentos para fabricação de pneus, caracterizado por fragmentação moderada, por meio de aquisições estratégicas e parcerias tecnológicas. Sua vantagem reside na integração de linha completa, software proprietário e centros de serviço globais. A célula de prensa com monitoramento de qualidade da VMI conquistou múltiplos prêmios de clientes, reforçando seu posicionamento premium. A HF investe em expertise de extrusão e calandragem para agrupar capacidades upstream e downstream, enquanto a MESNAC aproveita vantagens de escala e centros de P&D na Ásia e na Europa.

A liderança tecnológica centra-se na Indústria 4.0. Os fornecedores incorporam módulos de análise de borda, gêmeos digitais e arquitetura de IoT desde a fase de projeto. As assinaturas de manutenção preditiva geram receita recorrente e promovem a fidelização dos clientes. Especialistas menores frequentemente visam módulos de nicho, como apexadoras de talão ou cabeças de inspeção a laser, e tornam-se alvos de aquisição assim que sua tecnologia amadurece.

Os temas de sustentabilidade impulsionam os roteiros de produtos. Os desenvolvedores apresentam prensas com hidráulica de recuperação de energia e misturadores com designs de rotor otimizados que reduzem o consumo de energia. Os misturadores prontos para reciclagem aceitam proporções mais altas de borracha triturada, e as prensas de cura adotam compostos de baixa temperatura. A atividade de fusões e aquisições reflete essa tendência: grupos maiores adquirem inovadores com credenciais de pegada de carbono, acelerando a consolidação, mas mantendo um campo com múltiplos players dentro do mercado de equipamentos para fabricação de pneus na Europa.

Líderes do Setor de Equipamentos para Fabricação de Pneus na Europa

VMI Group

HF TireTech Group

MESNAC Co., Ltd.

Kobelco Stewart Bolling

Bartell Machinery Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Nokian Tyres iniciou as entregas de sua fábrica de emissão zero na Romênia, a primeira do gênero no mundo.

- Junho de 2025: A Black Donuts Inc. lançou o InTire Labs, um centro independente de pesquisa de materiais em Tampere, Finlândia.

- Setembro de 2024: A Marangoni formou uma parceria estratégica com a Prinx Chengshan Europe / Austone Tires para comercializar um novo design de piso em anel.

Escopo do Relatório do Mercado de Equipamentos para Fabricação de Pneus na Europa

| Upstream (Misturador e Preparação de Componentes) | Máquinas de Mistura / Misturadores de Borracha |

| Máquinas de Calandragem | |

| Máquinas de Extrusão | |

| Máquinas de Corte | |

| Outros (Unidades de Resfriamento, etc.) | |

| Área de Construção | Máquinas de Enrolamento de Talão |

| Máquinas de Construção de Pneus | |

| Outros (Máquinas de Enrolamento de Tiras, etc.) | |

| Cura e Inspeção (Área de Testes) | Máquinas de Prensa de Cura |

| Máquinas de Pintura de Pneus | |

| Outros (Máquinas de Inspeção, etc.) |

| Diagonal |

| Radial |

| Motocicletas |

| Triciclos |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Veículos Off-Road |

| Até 12 polegadas |

| 12 a 18 polegadas |

| Acima de 18 polegadas |

| Fabricantes de Equipamentos Originais (OEMs) |

| Reposição / Pós-Venda |

| Alemanha |

| Reino Unido |

| Espanha |

| Itália |

| França |

| Países Baixos |

| Restante da Europa |

| Por Tipo de Equipamento | Upstream (Misturador e Preparação de Componentes) | Máquinas de Mistura / Misturadores de Borracha |

| Máquinas de Calandragem | ||

| Máquinas de Extrusão | ||

| Máquinas de Corte | ||

| Outros (Unidades de Resfriamento, etc.) | ||

| Área de Construção | Máquinas de Enrolamento de Talão | |

| Máquinas de Construção de Pneus | ||

| Outros (Máquinas de Enrolamento de Tiras, etc.) | ||

| Cura e Inspeção (Área de Testes) | Máquinas de Prensa de Cura | |

| Máquinas de Pintura de Pneus | ||

| Outros (Máquinas de Inspeção, etc.) | ||

| Por Design de Pneu | Diagonal | |

| Radial | ||

| Por Tipo de Veículo | Motocicletas | |

| Triciclos | ||

| Automóveis de Passeio | ||

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Veículos Off-Road | ||

| Por Tamanho de Aro | Até 12 polegadas | |

| 12 a 18 polegadas | ||

| Acima de 18 polegadas | ||

| Por Usuário Final | Fabricantes de Equipamentos Originais (OEMs) | |

| Reposição / Pós-Venda | ||

| Por País | Alemanha | |

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos para fabricação de pneus na Europa?

O mercado está em USD 0,92 bilhão em 2025.

Com que velocidade o mercado deve crescer até 2030?

Está projetado para expandir a um CAGR de 4,77%, atingindo USD 1,16 bilhão até 2030.

Qual segmento de equipamento apresenta a maior participação de receita?

Os maquinários de Área de Construção lideram com 39,69% de participação em 2024.

Qual área geográfica está crescendo mais rapidamente?

O Restante da Europa, liderado pela Romênia e outros países do leste, tem previsão de crescimento a um CAGR de 6,26%.

Qual fator regulatório mais influencia as novas compras de equipamentos?

Os limites de partículas de pneus Euro 7 exigem sistemas de cura e inspeção de precisão para garantir a conformidade.

Página atualizada pela última vez em: