Tamanho e Participação do Mercado de Elastômeros Termoplásticos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

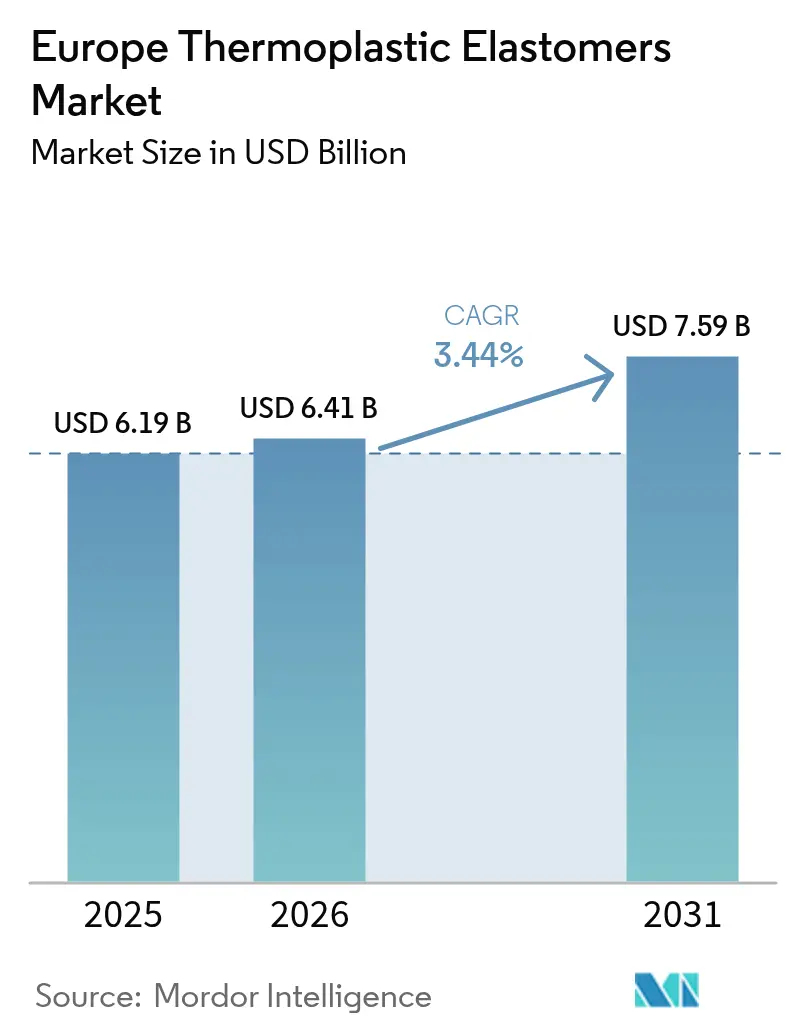

| Tamanho do mercado no ano base (2025) | 6.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.44% CAGR |

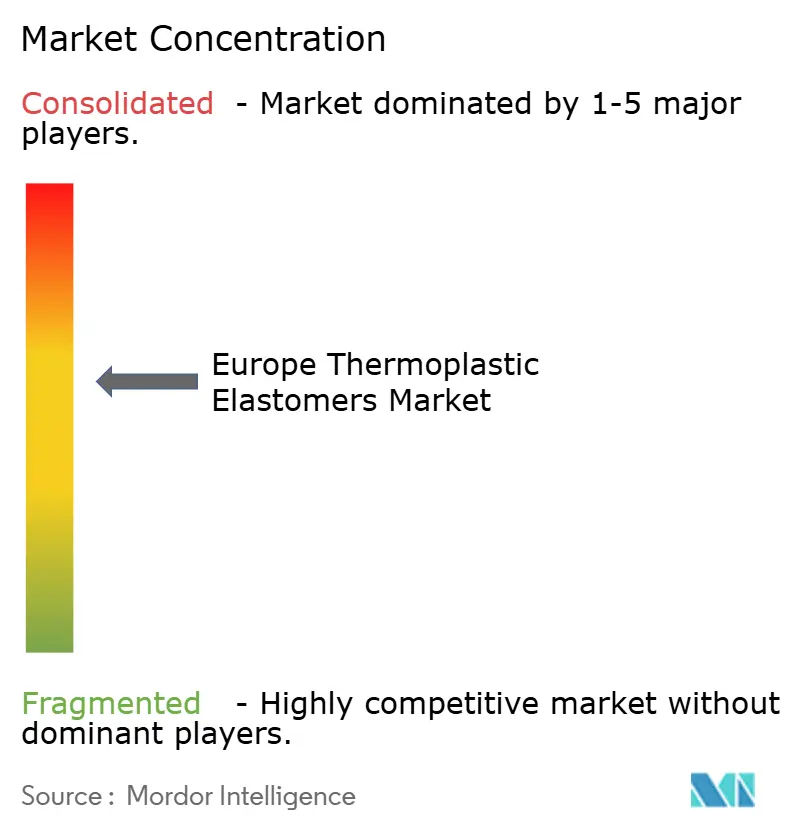

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Elastômeros Termoplásticos na Europa por Mordor Intelligence

O tamanho do Mercado de Elastômeros Termoplásticos na Europa foi avaliado em USD 6,19 bilhões em 2025 e estima-se que cresça de USD 6,41 bilhões em 2026 para atingir USD 7,59 bilhões até 2031, a um CAGR de 3,44% durante o período de previsão (2026-2031). A expansão moderada reflete uma base de demanda madura nos setores automotivo, de construção e de bens de consumo, ainda que três catalisadores estruturais continuem a impulsionar os volumes para cima. Primeiro, a eletrificação de veículos está levando as OEMs a reduzir o peso dos componentes e converter peças de borracha e metal em elastômeros termoplásticos recicláveis. Segundo, os programas de construção verde estão recompensando produtos de vedação isentos de halogênio e com baixo teor de COV, deslocando as especificações do PVC e do EPDM. Terceiro, os mandatos de ciclo fechado ao abrigo da Diretiva revisada sobre Veículos em Fim de Vida estão criando um prêmio definido para graus contendo 50% ou mais de conteúdo pós-consumo. Os produtores petroquímicos integrados mantêm uma vantagem de custo por meio da produção cativa de estireno e butadieno, mas os compostos especializados estão conquistando pedidos nos nichos médico, eletrônico e de e-mobilidade, onde a biocompatibilidade, a resistência a chamas ou o alto teor reciclado têm precedência sobre o preço.

Principais Conclusões do Relatório

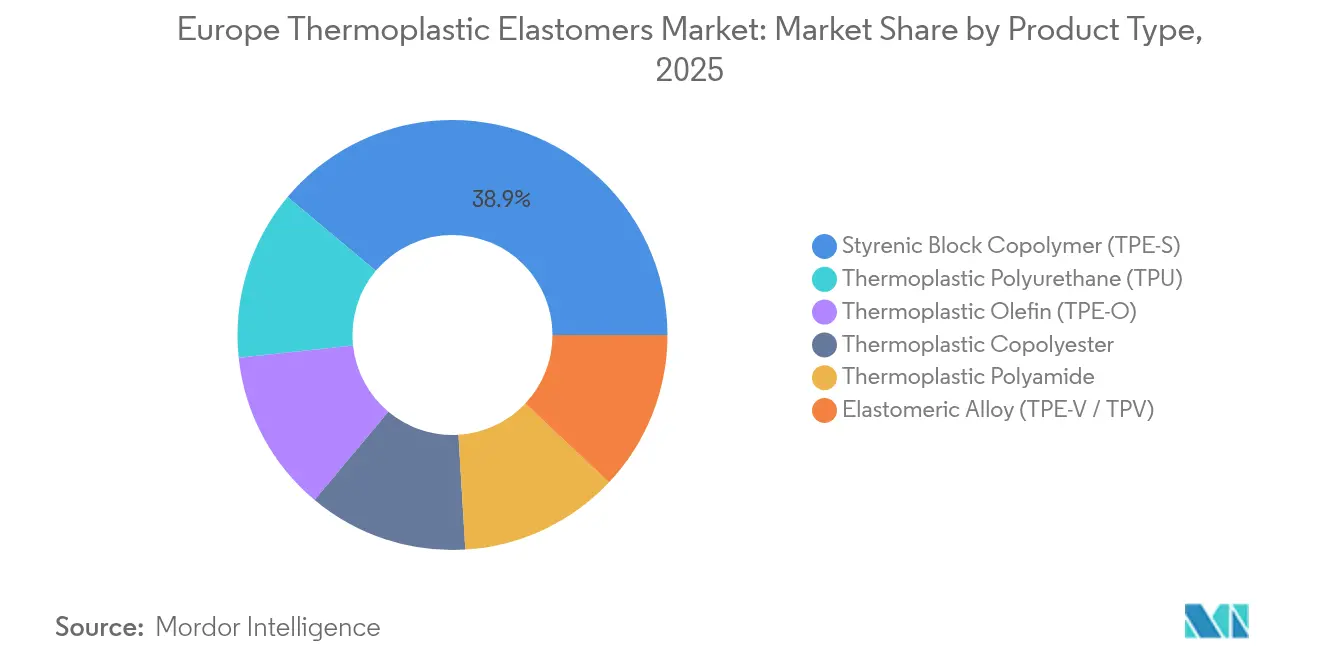

- Por tipo de produto, os copolímeros em bloco estirênicos lideraram com uma participação de 38,92% no mercado de elastômeros termoplásticos na Europa em 2025. Os poliuretanos termoplásticos têm previsão de expansão a um CAGR de 3,56% até 2031, a taxa mais rápida entre os tipos de produto.

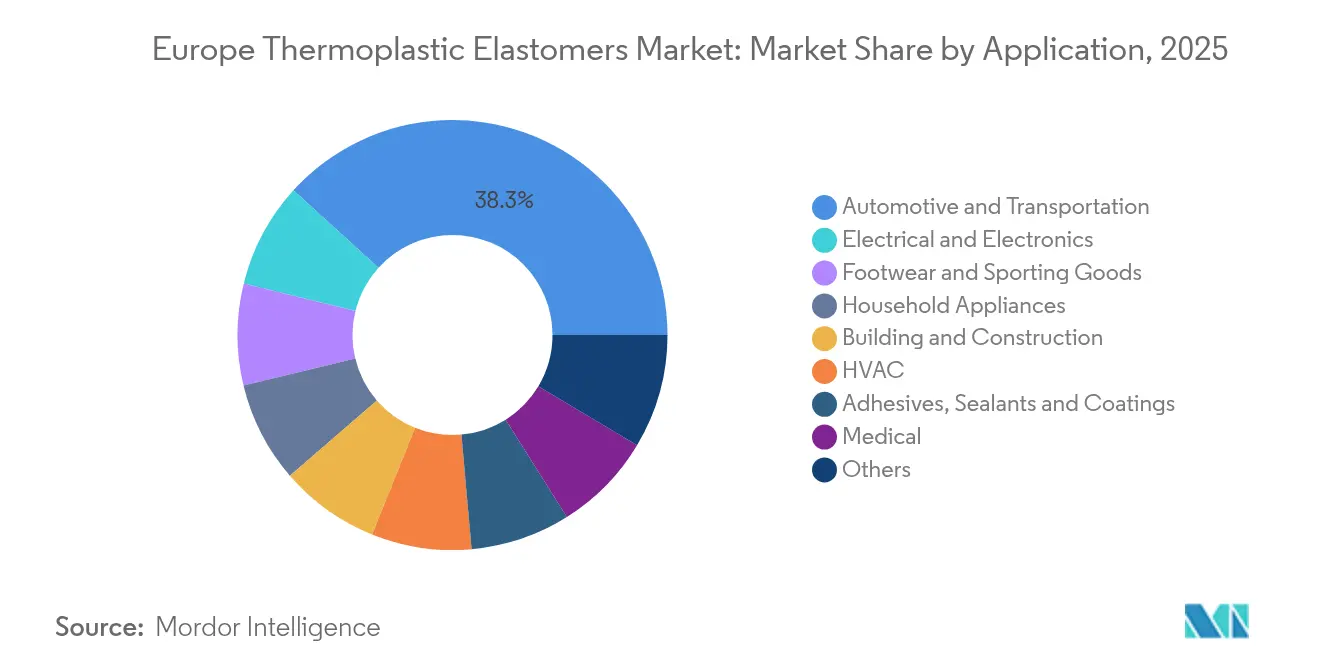

- Por aplicação, o segmento automotivo e de transporte respondeu por 38,25% da demanda em 2025, enquanto o segmento elétrico e eletrônico tem projeção de avançar a um CAGR de 3,66% até 2031.

- Por geografia, a Alemanha deteve 44,10% do tamanho do mercado de elastômeros termoplásticos na Europa em 2025; o agrupamento do Resto da Europa tem previsão de crescer a um CAGR de 3,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Elastômeros Termoplásticos na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Boom de redução de peso impulsionado por veículos elétricos em peças automotivas europeias | +0.9% | Alemanha, França, Espanha; repercussão na Polônia e na República Tcheca | Médio prazo (2-4 anos) |

| Rápida substituição do Cloreto de Polivinila e do EPDM em vedações para construção | +0.7% | Alemanha, Reino Unido, países nórdicos | Longo prazo (≥ 4 anos) |

| Demanda por Poliuretano Termoplástico de grau médico de extrusores de cateter | +0.5% | Alemanha, Irlanda, Suíça | Curto prazo (≤ 2 anos) |

| Elastômero Termoplástico com injeção de espuma para acabamentos interiores de baixa densidade | +0.4% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Mandatos de recolhimento de OEM impulsionando o uso de elastômeros termoplásticos com mistura de PCR | +0.6% | Em toda a UE, mais expressivo na Alemanha e nos Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Redução de Peso Impulsionado por Veículos Elétricos em Peças Automotivas Europeias

As arquiteturas de veículos elétricos precisam reduzir 15-20% de sua massa para contrabalançar o peso da bateria, de modo que as OEMs estão revisando suas listas de materiais para privilegiar elastômeros termoplásticos recicláveis em detrimento de metal fundido sob pressão e borracha vulcanizada. A Volkswagen especifica coberturas de motor em TPV Santoprene que proporcionam economia de 30% em relação ao EPDM, enquanto suportam exposição ao óleo a 120 °C[1]ExxonMobil Chemical, "Santoprene TPV para veículos elétricos," exxonmobilchemical.com. A Continental AG codesenvolveu vedações de porta em elastômero termoplástico com injeção de espuma, pesando 200 g a menos por veículo. Esse número aparentemente pequeno se traduz em 400 t de redução de peso anual nos volumes de Wolfsburg. Na França e na Espanha, a Stellantis e a Renault adquirem localmente juntas de elastômero termoplástico para atender aos limites de pegada de carbono do Regulamento de Baterias da UE, inferiores a 50 kg CO₂e/kWh até 2027. As auditorias de ciclo de vida segundo a ISO 14040 agora influenciam as decisões de fornecimento, levando os compostos de menor porte a considerar fusões que possam financiar sistemas de rastreabilidade.

Rápida Substituição do PVC e do EPDM em Vedações para Construção

Os fabricantes de janelas e portas na Alemanha e nos países nórdicos estão fazendo a transição para perfis de elastômero termoplástico para atender aos requisitos dos selos DGNB Gold e BREEAM Excellent, que penalizam o uso de polímeros halogenados. O TPE-S e o TPE-V mantêm alongamento acima de 200% após 5.000 horas de teste em arco de xenônio conforme a ISO 4892-2, igualando a resistência ao intemperismo do PVC sem sangramento de plastificante. O padrão Future Homes Standard do Reino Unido, em vigor desde 2025, exige estanqueidade ao ar inferior a 5 m³/h/m² a 50 Pa; as chaves de canto coextrudadas em elastômero termoplástico atendem a esse requisito, reduzindo o tempo de instalação em 15 minutos por unidade. A Rehau e a Deceuninck incorporam 40-50% de reprocessado pós-industrial, agregando circularidade que amorece as variações de preço do EPDM. O próximo Anexo ZA do Regulamento de Produtos de Construção da UE exigirá Declarações Ambientais de Produto, acelerando a adoção do elastômero termoplástico entre os contratantes de fachadas em Frankfurt e Amsterdã.

Demanda por TPU de Grau Médico de Extrusores de Cateter

Os fabricantes europeus de cateter estão fazendo a transição do PVC plastificado para cumprir os padrões de biocompatibilidade do MDR da UE 2017/745 e da ISO 10993, que restringem o uso de ftalatos. O TPU à base de policarbonato oferece resistência à dobra e tromborresistência que permitem a redução do calibre dos tubos de 7 Fr para 5 Fr sem perda de fluxo, um benefício fundamental em cardiologia pediátrica. O polo de Galway, na Irlanda, consumiu 1.200 toneladas de TPU médico em 2024, dando preferência a fornecedores com linhas certificadas pela ISO 13485 e rastreabilidade completa de lotes de resina para registros FDA 510(k). O plano da Comissão de proibir todos os ftalatos em dispositivos médicos até 2026 eliminará o último espaço do PVC em cateteres de uso prolongado, elevando os volumes de TPU em dois dígitos no curto prazo.

Elastômero Termoplástico com Injeção de Espuma para Acabamentos Interiores de Baixa Densidade

A moldagem por injeção de espuma reduz a densidade dos painéis de elastômero termoplástico para 0,5-0,7 g/cm³, resultando em uma redução de massa de 25-30% em comparação com peças sólidas, mantendo acabamentos Classe A. A Borealis e a BASF codesenvolveram um TPE-O expandido com nitrogênio que satisfaz os limites de COV da Volkswagen TL 52340, abaixo de 50 µg/g a 65 °C. Veículos elétricos premium, como o BMW iX e o Mercedes-Benz EQS, especificam elastômero termoplástico expandido para apoios de braço, reduzindo 1,5 kg por veículo e acrescentando quilômetros à autonomia de condução. Os fabricantes de máquinas Arburg e Engel oferecem células completas com controle de densidade em malha fechada, permitindo que fornecedores de segundo nível italianos e espanhóis concorram a programas locais de veículos elétricos. A conformidade com a norma ISO 3795 de inflamabilidade e os testes de uniformidade celular por micro-CT, conforme a ASTM D6226, são agora controles de qualidade padrão.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços do estireno e do isocianato vinculados ao petróleo bruto | -0.6% | Em toda a UE, aguda nos mercados dependentes de importações (Itália, Espanha) | Curto prazo (≤ 2 anos) |

| Limites rigorosos da UE REACH para ftalatos e monômero de estireno | -0.4% | Alemanha, França, Benelux | Médio prazo (2-4 anos) |

| Concorrência de silicones de alta temperatura em e-mobilidade | -0.3% | Alemanha, França, Suécia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Estireno e do Isocianato Vinculados ao Petróleo Bruto

Quando o Brent varia mais de USD 20/bbl em um trimestre, o estireno e o butadieno acompanham os spreads de nafta quase em conjunto, elevando os custos de matéria-prima que representam até 60% da produção de TPE-S[2]ICIS, "Tendências de preços do monômero de estireno," icis.com. O estireno à vista no Noroeste Europeu caiu 21%, de USD 1.400/t em janeiro de 2024 para USD 1.100/t em outubro, comprimindo as margens de players integrados como a INEOS Styrolution, que paralisou linhas em Antuérpia durante a manutenção de verão. Um evento de força maior da BASF sobre MDI no segundo trimestre de 2024 inflacionou os preços do isocianato em 18% e deixou os extrusores de TPU com prazos de entrega de seis semanas. Os compostos menores que não dispõem de instrumentos de hedge ou matérias-primas cativas cederam 200-300 bps de margem, empurrando mais plantas de gestão familiar para consolidações de capital privado.

Limites Rigorosos da UE REACH para Ftalatos e Monômero de Estireno

A ECHA restringiu o DEHP, DBP, BBP e DIBP a concentrações acima de 0,1% em peso em bens de consumo a partir de 2020; contudo, a contaminação por reciclados ainda desencadeia custosas triagens por GC-MS para os fluxos de PCR recebidos. As regras propostas para o Anexo XVII reduziria à metade os limites de estireno no local de trabalho para 50 ppm, forçando reatores de ciclo fechado com uma despesa de capital de EUR 5-10 milhões por linha — fora do alcance das empresas de TPE-S italianas e espanholas de médio porte. A BAuA alemã classificou o estireno como suspeito carcinogênio em 2024, provocando auditorias aprimoradas de EPI nos locais dos fornecedores. As OEMs estão agora auditando sistemas de ventilação e emissões como parte das aprovações de fornecedores pela ISO 14001, promovendo uma migração para compostos maiores e mais capitalizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Base Estirênica, Ascensão do Poliuretano

Os copolímeros em bloco estirênicos detinham 38,92% do mercado de elastômeros termoplásticos na Europa em 2025, sustentando formulações para adesivos, calçados e peças de eletrodomésticos com toque suave. Os poliuretanos termoplásticos têm projeção de registrar um CAGR de 3,56% até 2031, aumentando sua participação no tamanho do mercado europeu de elastômeros termoplásticos, à medida que os clientes médicos e automotivos premium valorizam a resistência à abrasão e ao óleo em níveis de dureza Shore A acima de 80. As olefinas termoplásticas permanecem itens essenciais para para-choques externos devido à sua pintabilidade sem primer; contudo, as importações asiáticas as precificam 10-15% abaixo da produção europeia, reduzindo as margens dos produtores locais.

As ligas elastoméricas, posicionadas como TPVs, dominam as vedações sob o capô que devem limitar o inchamento por óleo a 15% conforme a ASTM D471; no entanto, os concorrentes de silicone estão erodindo sua participação em juntas de eletropropulsão que requerem uso contínuo acima de 150 °C. Os copoliésteres e os elastômeros de poliamida atendem aos nichos de tubulação de alta temperatura, mas enfrentam obstáculos relacionados à sensibilidade à umidade e aos custos de processamento. A rotulagem conforme a ISO 1629 eliminou o bloqueio por nome comercial, permitindo que as equipes de compras troquem de fornecedores rapidamente e gerando pressão de preços em todo o mercado de elastômeros termoplásticos na Europa.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Base Automotiva, Impulso da Eletrônica

O segmento automotivo manteve uma participação de 38,25% no tamanho do mercado de elastômeros termoplásticos na Europa em 2025, impulsionado por vedações climáticas, revestimentos interiores e escudos de subcarro que migram bem de plataformas de combustão para as elétricas. Contudo, a simplificação de plataformas e as metas de redução de custos limitam o crescimento incremental a dígitos simples baixos. O segmento elétrico e eletrônico, em contrapartida, tem previsão de expansão a um CAGR de 3,66% até 2031, à medida que os sistemas de cabos para centros de dados especificam capas de elastômero termoplástico isentas de halogênio e certificadas UL 94 V-0, que passam nos testes de chama e liberam mínimo gás tóxico durante incêndios.

As aplicações em construção civil se beneficiam de programas de construção verde que penalizam materiais halogenados, embora o ritmo lento de novas construções residenciais na Alemanha e na França impeça um aumento expressivo dos volumes absolutos. Os dispositivos médicos, ainda que representem uma fatia pequena, comandam preços no mercado de elastômeros termoplásticos na Europa de 2-3× superiores aos dos graus commodities; o segmento usufrui de um impulso estrutural com a eliminação gradual do PVC em implantáveis de longo prazo. Calçados e artigos esportivos oscilam com os gastos do consumidor, enquanto eletrodomésticos e HVAC absorvem uma demanda estável, orientada por políticas, para juntas e amortecedores de vibração que sustentam classificações mais elevadas de eficiência energética.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Alemanha ancorou 44,10% do mercado de elastômeros termoplásticos na Europa em 2025, impulsionada pelo Grupo Volkswagen, BMW, Mercedes-Benz e Audi, e pelos polos químicos integrados em Ludwigshafen, Leverkusen e Marl. Os compostos do Mittelstand alemão — 40-50 empresas com faturamento entre EUR 20 e 200 milhões — fornecem formulações de nicho para revestimentos de botas de esqui, tubulações médicas e acabamentos automotivos de base biológica, aproveitando a prototipagem rápida para superar as multinacionais no atendimento. A França e o Reino Unido ficam atrás, sustentadas pela produção automotiva no Grande Leste e nas West Midlands, embora as fricções aduaneiras pós-Brexit tenham desencadeado deslocamentos de capacidade de elastômero termoplástico para a Polônia e a República Tcheca, a fim de preservar os fluxos isentos de direitos para as plantas de veículos da UE.

A Itália consome volumes consideráveis em seu distrito de calçados de Montebelluna e no corredor de eletrodomésticos da Lombardia, enquanto as regiões de Valência e Catalunha na Espanha utilizam vedações e acabamentos de elastômero termoplástico em veículos e eletrodomésticos de linha branca. O agrupamento do Resto da Europa — composto por Polônia, República Tcheca, Hungria, Romênia e países nórdicos — crescerá a um CAGR de 3,69%, à medida que as OEMs alemãs instalam linhas de componentes para veículos elétricos no Leste e os projetos de parques eólicos na Dinamarca e na Suécia demandam capas de cabos classificadas para baixas temperaturas. O surgimento da Península Ibérica como polo de células de bateria adiciona demanda localizada por juntas de alta temperatura, com a PowerCo e a Stellantis-TotalEnergies especificando elastômeros termoplásticos compostos localmente para reduzir as emissões logísticas e cumprir as triagens da taxonomia da UE.

Análise da cadeia de valor

A cadeia de valor de elastômeros termoplásticos (TPE) na Europa começa com matérias-primas como estireno, butadieno, propileno e isocianatos provenientes de polos petroquímicos europeus. Essas matérias-primas seguem para a polimerização e a composição, onde as formulações são ajustadas para vedações e acabamentos automotivos, perfis de construção, tubos médicos e aplicações de cabos e conectores elétricos e eletrônicos. Os produtores integrados tendem a preservar vantagens de custo e de fornecimento durante a volatilidade ligada ao petróleo, enquanto os compostadores especializados se diferenciam por meio da engenharia de aplicação (controle de COV, adesão a PP, biocompatibilidade, retardância de chama) e da composição com teor reciclado alinhada às exigências de circularidade das montadoras.

A jusante, os transformadores (moldadores por injeção, extrusores, fabricantes de perfis e especialistas em filmes/laminação) convertem os TPEs em componentes que passam por fornecedores de nível e distribuidores até chegar às cadeias de fornecimento de montadoras nos setores automotivo, de construção, eletrodomésticos e dispositivos médicos. Entidades comerciais como PlasticsEurope e EuPC operam junto com plataformas do setor, como a Circular Plastics Alliance, que coordenam frentes de trabalho, incluindo design para reciclabilidade e uso de conteúdo reciclado, e influenciam a seleção e a qualificação de grades. A cadeia também reflete escolhas regionais de produção e logística, com nós estabelecidos na Europa Ocidental e capacidade de composição e transformação em expansão na Europa Central e Oriental, para reduzir os prazos de entrega para clientes automotivos e industriais e diminuir a exposição logística.

Panorama Competitivo

O mercado europeu de elastômeros termoplásticos é parcialmente consolidado. Os gigantes integrados exploram o estireno, o butadieno e o isocianato cativos para defender suas margens contra a volatilidade, enquanto os especialistas de médio porte conquistam participação por meio de alto teor de PCR, amostragem de combinação de cores em duas semanas e suporte de engenharia de aplicações que inclui simulação de fluxo de molde. As químicas de base biológica são a próxima fronteira: a Arkema e a Evonik estão pilotando elastômeros termoplásticos de óleo de mamona e tall oil que atendem aos limites de 50% de carbono renovável, mas custam 20-30% a mais do que seus equivalentes petroquímicos.

Líderes da Indústria de Elastômeros Termoplásticos na Europa

Covestro AG

KRATON CORPORATION

BASF

LyondellBasell Industries Holdings B.V.

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os requisitos regulatórios e de circularidade das montadoras abrem espaço para compostos de TPE com alto teor reciclado e rastreáveis no setor automotivo e de transporte europeu, onde as especificações favorecem cada vez mais alternativas termoplásticas e recicláveis às borrachas termofixas para vedações, juntas e revestimentos internos. Em fevereiro de 2026, documentos do Conselho da União Europeia sobre o Regulamento de Veículos em Fim de Vida definiram explicitamente os plásticos de forma a incluir elastômeros que podem ser processados como termoplásticos, o que esclarece o caminho de conformidade para soluções baseadas em TPE e apoia a demanda por formulações prontas para PCR capazes de passar por triagens de qualidade e auditorias de rastreabilidade de lotes.

As oportunidades também se estendem a grades especializados ligados à eletrificação e à eletrônica, incluindo materiais internos de baixo COV e soluções de cabos e filmes de alto desempenho. Movimentos de capacidade e de comercialização fornecem sinais diretos de posicionamento: a ExxonMobil concluiu uma expansão em Newport, País de Gales, que dobrou a capacidade de fabricação de elastômeros especiais e elevou a capacidade global de TPE Santoprene em 25%, e a SK Chemicals nomeou a Omya Performance Polymer Distribution como distribuidora europeia de seu SKYPEL TPE-E em junho de 2026, para ampliar o alcance no Reino Unido, Irlanda, Benelux e Escandinávia. Paralelamente, pesquisa e desenvolvimento apoiados pela UE sustentam químicas de elastômeros recicláveis de próxima geração, com o projeto REPurpose, financiado pela Comissão Europeia, ativo desde abril de 2026 para desenvolver polímeros elastoméricos recicláveis usando blocos de construção derivados de biomassa e conceitos de degradação enzimática que visam superar as restrições de fim de vida que limitam a adoção em algumas aplicações.

Desenvolvimentos recentes do setor

- Junho de 2026: a Kraton publicou documentação técnica descrevendo uma nova solução à base de SEBS para modificar termoplásticos de engenharia e melhorar a resistência ao impacto e a rigidez. O trabalho apoia compostadores em busca de formulações de TPE-S/SEBS de maior desempenho para bens duráveis e usos adjacentes ao setor automotivo, onde a retenção de propriedades mecânicas e a processabilidade afetam a seleção do material.

- Setembro de 2025: a Kraiburg TPE apresentou uma gama sustentável Thermolast R desenvolvida para aplicações em manoplas de e-bikes na Alemanha. O lançamento ampliou o acesso a opções de TPE orientadas à circularidade para componentes de mobilidade de consumo, um segmento em que sensação de aderência, durabilidade e alegações de sustentabilidade são importantes.

- Janeiro de 2025: a Bjoern Thorsen A/S tornou-se distribuidora de elastômeros termoplásticos da Celanese em toda a Europa. O acordo fortaleceu o acesso ao canal de grades da Celanese e aumentou o suporte para soluções personalizadas, o que pode reduzir os ciclos de qualificação para transformadores e fornecedores de montadoras.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange materiais elastoméricos termoplásticos vendidos na Europa, medidos em termos de valor, e utilizados nos principais usos finais em que é necessário desempenho flexível e semelhante à borracha, com processamento termoplástico.

Exclusões de escopo: excluímos peças e conjuntos acabados fabricados a partir desses materiais e contabilizamos apenas o valor do mercado de materiais no ponto de venda da resina ou do composto.

Visão geral da segmentação

- Por Tipo de Produto

- Copolímero em Bloco Estirênico (TPE-S)

- Olefina Termoplástica (TPE-O)

- Liga Elastomérica (TPE-V / TPV)

- Poliuretano Termoplástico (TPU)

- Copoliéster Termoplástico

- Poliamida Termoplástica

- Por Aplicação

- Automotivo e Transporte

- Construção Civil

- Calçados e Artigos Esportivos

- Elétrico e Eletrônico

- Médico

- Eletrodomésticos

- HVAC

- Adesivos, Selantes e Revestimentos

- Outros

- Por Geografia

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com conjuntos de dados públicos que ajudam a ancorar a cadeia de valor de plásticos e elastômeros na Europa, e em seguida focamos em sinais específicos de elastômeros termoplásticos. Analisamos fontes como o Eurostat para produção industrial e direção do comércio, estatísticas de capítulos alfandegários e tarifários onde polímeros e compostos são visíveis, e materiais da Agência Europeia dos Produtos Químicos que esclarecem a pressão de conformidade e as tendências de substituição.

Para manter os dados fundamentados, também utilizamos comunicados de associações do setor e artigos técnicos, como os de federações de plásticos e borracha, periódicos de polímeros revisados por pares, e documentos de políticas de reciclagem e fim de vida disponíveis publicamente. Registros de empresas, apresentações a investidores e imprensa de reputação foram usados para validar aumentos de capacidade, comentários sobre mix de produtos e quaisquer mudanças relacionadas a plantas. Quando necessário, recorremos a assinaturas pagas para dados financeiros e inteligência corporativa, bases de dados de patentes, e verificações de importação e exportação em nível de embarque para confirmar direcionalmente se os movimentos de volume e preço eram consistentes. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram usadas para coletar dados, validar premissas e esclarecer questões em aberto.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em conversas e pesquisas estruturadas com produtores de materiais, compostadores, distribuidores e grandes usuários finais nos setores automotivo, de construção civil, médico e elétrico na Europa. Utilizamos essa etapa para confirmar o que os compradores estão de fato adquirindo como TPE nas compras locais, testar a robustez das faixas de preço e alinhar as perspectivas de demanda por agrupamentos de países e usos finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 14% | |

| Nível médio: 60% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 15% | Gerentes: 54% |

Dimensionamento e Previsão de Mercado

A lógica central de dimensionamento foi construída usando uma abordagem top-down, na qual a demanda de polímeros na Europa é reconstruída por setores de uso final e depois convertida em consumo de elastômeros termoplásticos usando taxas de penetração e padrões de substituição para cada aplicação. Onde os dados eram menos claros, os números foram corroborados com verificações bottom-up seletivas, como divisões de receita amostradas de fornecedores e distribuidores, ASP típico por química e volume estimado pelos principais usos finais, antes de os totais serem ajustados.

Entre os principais insumos que orientaram o modelo estão as tendências de produção automotiva e de transporte, sinais de adoção de aligeiramento de peso (lightweighting) e reciclabilidade, indicadores de atividade de construção ligados à demanda por vedação e isolamento, e a direção da produção médica e eletrônica onde grades especiais são utilizados. Também acompanhamos mudanças de mix entre as principais famílias de materiais, incluindo copolímeros em bloco estirênicos, poliolefinas termoplásticas e poliuretanos termoplásticos, já que preços e crescimento podem diferir conforme a química. As previsões foram elaboradas usando análise de cenários, em que o caso-base foi alinhado às expectativas dos especialistas sobre planos de produção de veículos, intensidade de renovação e mudanças de material motivadas por conformidade, e depois testado quanto à resiliência frente a oscilações de custo de energia e desaceleração da produção industrial.

Quando uma consolidação bottom-up não conseguia cobrir todos os países ou canais, as lacunas foram tratadas aplicando proporções validadas de mercados comparáveis na Europa, seguidas de uma reconciliação com o total da demanda para que os números finais permanecessem realistas.

Validação de Dados e Ciclo de Atualização

A validação foi feita em camadas, de modo que grandes erros pudessem ser detectados precocemente e pequenos desvios corrigidos antes da aprovação final. Os resultados do modelo foram verificados em relação a sinais independentes, como direção do comércio, comentários sobre utilização de plantas e movimentos de preços observados em benchmarks comuns de polímeros, e então os valores discrepantes foram revisados para entender se decorriam de questões de escopo, tempo ou conversão de unidades.

Se uma variação permanecesse relevante após a revisão interna, as premissas eram levadas de volta a entrevistados selecionados para uma rápida reverificação e esclarecimento. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes inícios de capacidade, mudanças regulatórias que afetam materiais, ou choques repentinos de preço no ciclo de matérias-primas poliméricas. Antes da entrega, fazemos uma revisão final para que os desenvolvimentos públicos mais recentes sejam refletidos nos números e na narrativa.

Dimensionamento do Mercado Europeu de Elastômeros Termoplásticos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para elastômeros termoplásticos na Europa podem diferir mesmo quando o ano é o mesmo, porque cada publicador define a linha de escopo de forma diferente e depois usa diferentes premissas de preço e volume. A dispersão geralmente decorre do que é contabilizado como o mercado, de como compostos mistos e famílias de elastômeros relacionadas são tratados, e de como o timing cambial e a inflação são aplicados.

A principal lacuna vem de se materiais elastoméricos adjacentes e o valor de componentes acabados são misturados ao número, pois a Mordor Intelligence contabiliza apenas o mercado de materiais elastoméricos termoplásticos na Europa e mantém o valor no nível de venda de resina ou composto, o que evita a contagem dupla de peças fabricadas a partir de TPEs. As diferenças também aparecem quando uma estimativa assume progressão mais rápida de ASP entre TPU e outros grades de preço mais elevado, ou quando a cobertura de países e o timing de atualização não refletem os mesmos sinais de desaceleração ou recuperação industrial.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,19 bilhões de USD (2025) | |

| Consultoria Regional A | 6,34 bilhões de USD (2025) | Utiliza uma lista de tipos mais ampla e pode incluir mais compostos mistos e misturas de elastômeros especiais sob o rótulo TPE, o que pode elevar ligeiramente o total quando compostos mistos são precificados em médias mais altas. |

| Periódico Comercial B | 6,25 bilhões de USD (2025) | Aplica uma tabela de preços diferente por química e pode suavizar os preços usando janelas de média mais longas, o que pode alterar o valor de mercado de um único ano quando os custos de matérias-primas e energia mudam rapidamente. |

A tabela mostra uma faixa estreita para 2025, o que é esperado em um mercado regional maduro de materiais, ainda que as pequenas diferenças remontem ao que é incluído e a como o preço é atualizado. Ao manter o escopo vinculado à receita de materiais e depois cruzar os totais com sinais de demanda de uso final e realismo de preços, a estimativa permanece fácil de acompanhar e reproduzir quando as premissas são atualizadas.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de elastômeros termoplásticos na Europa em 2026?

O tamanho do mercado de elastômeros termoplásticos na Europa é de USD 6,41 bilhões em 2026, com projeção de atingir USD 7,59 bilhões até 2031 a um CAGR de 3,44%.

Qual segmento de produto cresce mais rapidamente até 2031?

Os poliuretanos termoplásticos registram a previsão mais forte, avançando a um CAGR de 3,56% com base na demanda médica e automotiva premium.

Por que os graus de elastômero termoplástico com conteúdo reciclado estão ganhando espaço?

A revisão de 2024 da Diretiva sobre Veículos em Fim de Vida obriga as OEMs a atingir 85% de recuperação de material e 95% de reciclabilidade, incentivando misturas com 50% ou mais de PCR em vedações e revestimentos interiores.

Qual país domina o consumo regional?

A Alemanha comanda 44,10% da demanda, alavancando seu extenso ecossistema de produção automotiva e química.

Como as oscilações nos preços das matérias-primas afetam os produtores?

Os custos do estireno e do butadieno podem representar 50-60% dos custos de caixa do TPE-S; uma queda ou alta acentuada do petróleo bruto comprime as margens, forçando os compostos não integrados a renegociar contratos ou paralisar a capacidade.

Página atualizada pela última vez em: