Tamanho e Participação do Mercado de Torres de Telecomunicações na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 14.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações na Europa por Mordor Intelligence

O tamanho do Mercado de Torres de Telecomunicações na Europa foi avaliado em 14,38 mil milhões de USD em 2025 e estima-se que cresça de 14,83 mil milhões de USD em 2026 para atingir 17,29 mil milhões de USD até 2031, a um CAGR de 3,12% durante o período de previsão (2026-2031).

Este crescimento desenvolve-se à medida que as operadoras transferem ativos passivos para proprietários independentes, desencadeando uma mudança decisiva em direção à infraestrutura de hospedagem neutra. Os robustos lançamentos de 5G, a densificação de backhaul de fibra e os incentivos do Pacto Ecológico Europeu sustentam coletivamente a procura por torres, enquanto as estratégias de ativos leves libertam capital das operadoras para a inovação de serviços. As TowerCos independentes aproveitam a economia de múltiplos inquilinos para ampliar a cobertura rural e urbana, e as suas vantagens de escala incentivam a adoção de soluções de energia renovável. Ao mesmo tempo, os atrasos nos licenciamentos municipais em zonas de património e a volatilidade dos preços da energia moderam os planos de expansão a curto prazo.

Principais Conclusões do Relatório

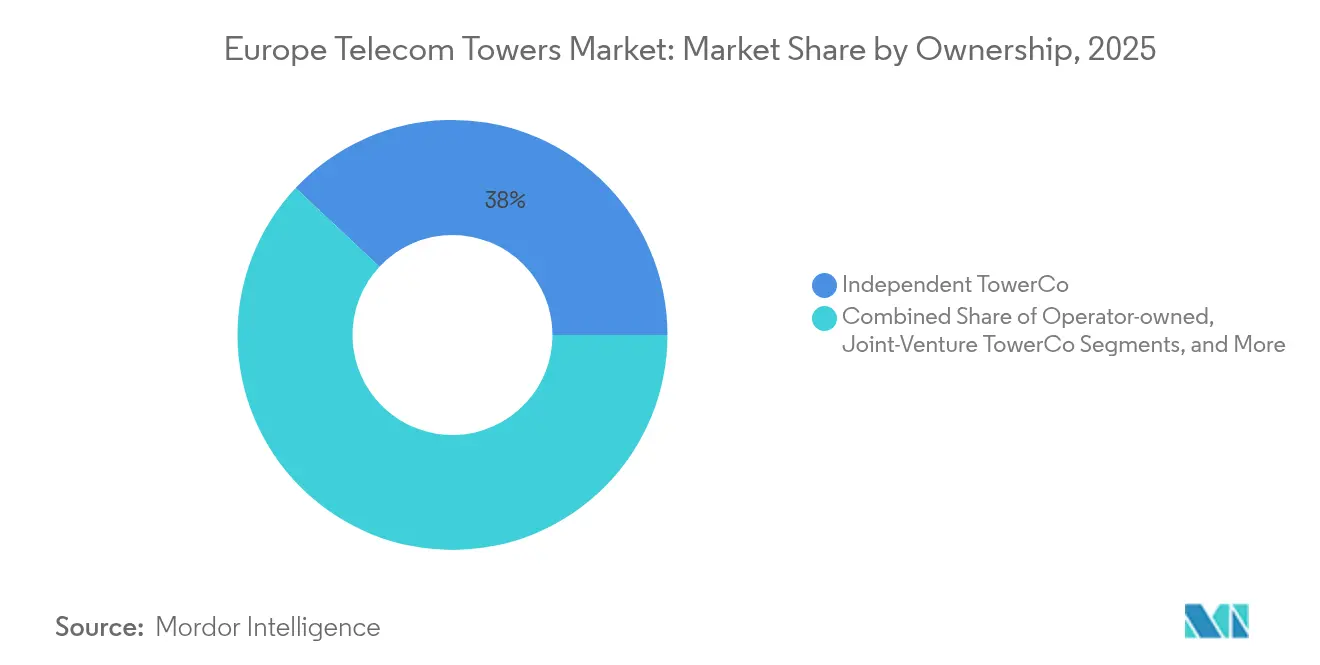

- Por propriedade, as TowerCos independentes lideraram com 38,02% de participação no mercado de torres de telecomunicações na Europa em 2025, e estão a expandir-se a um CAGR de 8,85% até 2031.

- Por instalação, os locais de base no solo detinham 54,10% do tamanho do mercado de torres de telecomunicações na Europa em 2025, e as instalações em cobertura estão preparadas para crescer a um CAGR de 3,76% até 2031.

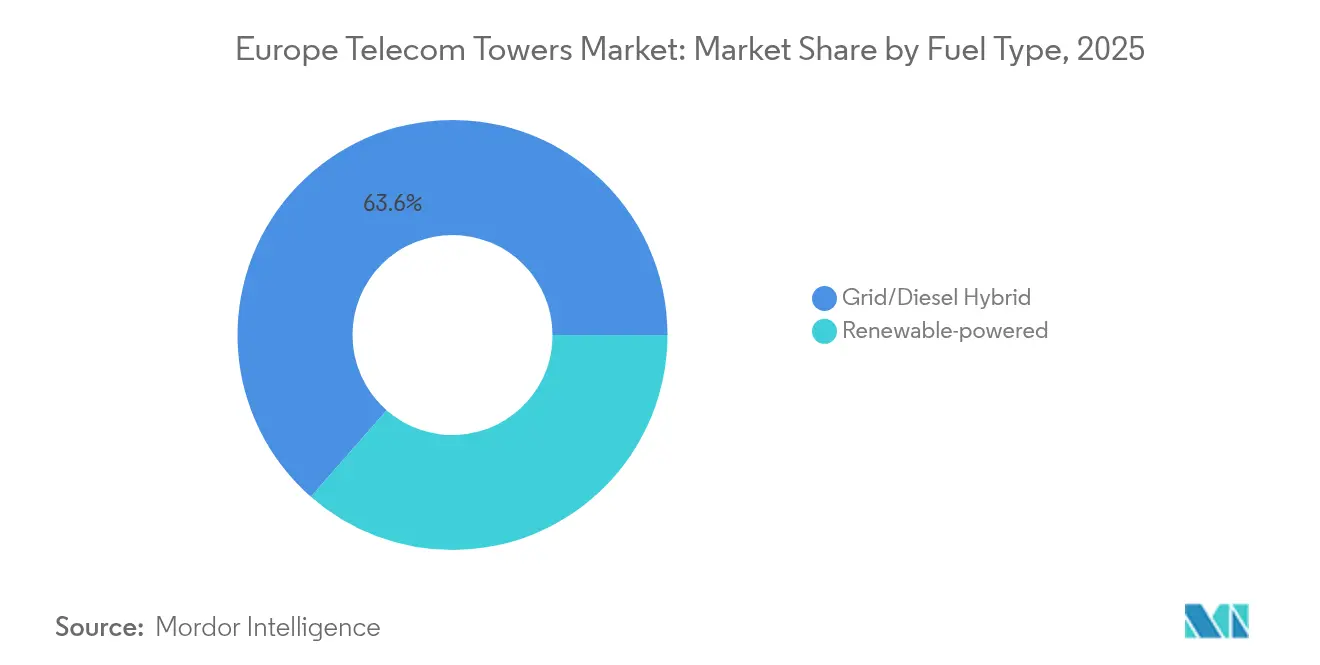

- Por tipo de combustível, os híbridos rede/diesel representaram 63,55% de participação no tamanho do mercado de torres de telecomunicações na Europa em 2025, e os locais alimentados por energia renovável estão posicionados para um CAGR de 13,78% até 2031.

- Por tipo de torre, os monopolos comandaram 49,75% de participação no mercado de torres de telecomunicações na Europa em 2025, e as estruturas stealth e camufladas expandir-se-ão a um CAGR de 5,79% até 2031.

- Por país, o restante da Europa detinha uma participação de 20,20% no tamanho do mercado de torres de telecomunicações na Europa em 2025, e crescerá a um CAGR de 5,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Torres de Telecomunicações na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lançamento explosivo de 5G exigindo ≥70 mil novos locais macro | +1.5% | Mercados centrais da Alemanha, Reino Unido e França | Médio prazo (2-4 anos) |

| Densificação de backhaul de fibra favorecendo modelos de hospedagem neutra | +1.2% | Centros urbanos em toda a Europa Ocidental | Longo prazo (≥4 anos) |

| Incentivos do Pacto Ecológico Europeu para locais alimentados por energia renovável | +0.8% | Em toda a UE com liderança nórdica | Longo prazo (≥4 anos) |

| Estratégias agressivas de rede leve das operadoras (venda e arrendamento de volta) | +0.6% | Alemanha, Reino Unido, Itália, Espanha | Curto prazo (≤2 anos) |

| Contratação integrada de pequenas células e DAS em centros de transporte | +0.4% | Principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Localização otimizada por IA reduzindo o TCO em 15-20% | +0.3% | Países Nórdicos, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Aceleração da Infraestrutura 5G Remodela a Procura por Torres

A Europa necessita de aproximadamente 70.000 locais macro adicionais até 2030 para sustentar os requisitos de desempenho do 5G, impulsionando novas oportunidades para o mercado de torres de telecomunicações na Europa [1]GSMA, "Observatório 5G T4 2024," gsma.com. A cobertura populacional de 5G atingiu 76% em 2024, mas os serviços industriais de IoT e de ultra-fiabilidade ainda requerem redes densas e de baixa latência. As TowerCos independentes ganham a maioria dos novos contratos à medida que as operadoras procuram eficiência de capital. A disponibilidade de 85% da Finlândia demonstra a liderança nórdica que estimula implementações competitivas na Europa Ocidental. O fatiamento de rede multiplica os fluxos de receita por estrutura, transformando cada torre numa plataforma digital partilhada.

A Integração de Backhaul de Fibra Impulsiona a Adoção de Hospedagem Neutra

O tráfego de 5G de alta capacidade torna a conectividade de fibra essencial, com o backhaul a representar 15-20% do opex do local. Os modelos de hospedagem neutra reduzem este custo ao distribuir as despesas de fibra por múltiplos inquilinos, apoiando a expansão do mercado de torres de telecomunicações europeu. A TOTEM da Orange aproveita as infraestruturas ricas em fibra para atrair operadoras incrementais [2]Orange Group, "Estratégia de Fibra TOTEM," orange.com. Os centros de transporte na Alemanha e nos Países Baixos exemplificam a sinergia, demonstrando que o aprovisionamento de fibra delegado acelera os lançamentos de pequenas células e maximiza a utilização das torres.

Os Incentivos do Pacto Ecológico Europeu Aceleram a Adoção de Energias Renováveis

As regras de taxonomia da UE exigem reduções mensuráveis de carbono, levando as TowerCos a modernizar ou construir locais alimentados por energia renovável. A Cellnex tem como objetivo emissões líquidas zero em 138.000 locais até 2030, orientando o capital para sistemas solares, eólicos e de baterias [3]Cellnex Telecom, "Apresentação de Resultados 2024," cellnex.com . A Dinamarca e a Finlândia já ultrapassam 60% de penetração de energias renováveis, estabelecendo referências regulatórias para o setor de torres de telecomunicações europeu. Surgem contratos de energia como serviço, permitindo que as operadoras convertam o capex inicial em opex previsível, ao mesmo tempo que se isolam dos mercados de eletricidade voláteis.

As Estratégias de Rede Leve das Operadoras Impulsionam a Atividade de Venda e Arrendamento de Volta

As principais operadoras desbloqueiam avaliações de 15-20× EBITDA ao monetizar torres e arrendar capacidade de volta, libertando capital para espetro e atualizações de núcleo. A exploração de opções da Deutsche Telekom para a GD Towers e a expansão da TOTEM pela Orange destacam a tendência de ativos leves. O mercado de torres de telecomunicações na Europa beneficia à medida que os proprietários independentes ganham carteiras que produzem receitas de arrendamento estáveis e indexadas à inflação.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos lentos de licenciamento municipal em zonas de património | -0.7% | Roma, Paris, Praga | Longo prazo (≥4 anos) |

| Crescente volatilidade dos preços da energia a inflar o opex | -0.5% | Alemanha, Países Baixos, Bélgica | Curto prazo (≤2 anos) |

| Cláusulas anti-agregação em MLAs de longo prazo | -0.4% | Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Escassez de energia e fibra rurais forçando micro-redes dispendiosas | -0.3% | Áreas rurais em toda a Europa Oriental | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

As Restrições de Licenciamento Municipal Atrasam as Implementações em Zonas de Património

Os ciclos de aprovação nos centros históricos das cidades estendem-se 18-24 meses além dos prazos normais, uma vez que os reguladores impõem requisitos estéticos rigorosos. Bruxelas limita os campos eletromagnéticos a 6 V/m, bem abaixo das diretrizes da UE, acrescentando complexidade à densificação de 5G. Os designs stealth especializados custam 40-60% mais do que os monopolos padrão, comprimindo os retornos para o mercado de torres de telecomunicações europeu em áreas urbanas icónicas. As reformas de planeamento simplificadas dos Países Baixos mostram progressos, mas a oposição dos residentes ainda atrasa as conversões de cobertura [4]Governo dos Países Baixos, "Reformas da Lei de Planeamento 2024," government.nl.

A Volatilidade dos Preços da Energia Pressiona as Margens Operacionais

As despesas com eletricidade podem atingir 85% do opex do local. As tarifas industriais alemãs de EUR 0,15-0,20 por kWh em 2024 quase duplicaram as médias do ano anterior, apertando as negociações de taxas de arrendamento. As cláusulas de repercussão limitadas levam as TowerCos a instalar sistemas de gestão de energia e energias renováveis, embora o capex inicial possa dissuadir os players menores de entrar no mercado de torres de telecomunicações europeu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: A Consolidação Independente Acelera

As TowerCos independentes detinham 38,02% de participação no mercado de torres de telecomunicações europeu em 2025 e prevê-se que registem um CAGR de 8,85%, sublinhando o apelo da escala e da neutralidade. As suas carteiras atraem múltiplos inquilinos, aumentando a receita por torre em 15-20% através de estratégias de co-localização direcionadas. Em contraste, as torres de propriedade das operadoras permanecem dominantes em determinados mercados nórdicos onde o controlo estratégico e a coordenação de espetro ainda são importantes.

Os modelos de joint-venture como a GD Towers combinam o controlo das operadoras com o capital de investidores em infraestrutura, enquanto as estruturas cativas das Mobile Network Operator persistem principalmente por razões estratégicas ou regulatórias. Os players independentes continuam a expandir-se para a Europa Central e Oriental, utilizando contratos de construção sob medida para capturar vantagens de primeiro interveniente. As agências reguladoras defendem cada vez mais soluções de hospedagem neutra para melhorar a cobertura, uma posição que consolida o caminho de crescimento para os proprietários independentes no mercado de torres de telecomunicações europeu.

Por Instalação: A Densificação Urbana Impulsiona o Crescimento em Cobertura

As torres de base no solo controlavam 54,10% do tamanho do mercado de torres de telecomunicações europeu em 2025, refletindo décadas de construção de cobertura macro. Os locais em cobertura, embora menores em volume, estão preparados para expandir a um CAGR de 3,76%, impulsionados pela densificação urbana de 5G e pela escassez de terrenos.

As autoridades metropolitanas preferem coberturas que minimizem a desordem ao nível da rua e agilizem a implementação de pequenas células. Os centros de transporte e os blocos comerciais integram agora estruturas em cobertura com sistemas de antenas distribuídas para lidar com altas densidades de tráfego. As ferramentas de engenharia digital encurtam os ciclos de projeto até à licença, enquanto os acordos de arrendamento padronizados incentivam os proprietários a abrir coberturas premium ao mercado de torres de telecomunicações europeu.

Por Tipo de Combustível: A Transição para Energias Renováveis Acelera Apesar da Dominância da Rede

Os híbridos rede/diesel compreendiam 63,55% da participação no mercado de torres de telecomunicações europeu em 2025, mas a sua dominância erode-se à medida que metas de carbono mais rigorosas da UE se aproximam. As configurações alimentadas por energia renovável estão a crescer a um CAGR de 13,78%, apoiadas por tarifas de alimentação e facilidades de empréstimos verdes.

As TowerCos nórdicas já implementam pacotes de baterias solares combinados com micro-turbinas eólicas em agrupamentos remotos, alcançando poupanças operacionais e conformidade regulatória. Os fornecedores de energia como serviço assumem o capex, transformando os gastos com combustível em taxas de serviço previsíveis, reduzindo assim o risco da transição para energias renováveis para os recém-chegados ao setor de torres de telecomunicações europeu.

Por Tipo de Torre: As Soluções Stealth Abordam as Restrições Urbanas

Os monopolos comandaram 49,75% de participação no mercado de torres de telecomunicações na Europa em 2025, favorecidos pela eficiência de custos e pela facilidade de localização. As variantes stealth e camufladas crescerão a um CAGR de 5,79% à medida que os regulamentos das zonas de património se tornam mais rigorosos nas principais capitais.

Os designs de treliça e estaiados permanecem viáveis para o alcance rural, mas as cidades exigem cada vez mais instalações camufladas que se integrem com a arquitetura. Os modelos de localização baseados em IA ajudam as TowerCos a escolher os fatores de forma ideais, reduzindo o custo total de propriedade em até 20%. Estas inovações permitem que o mercado de torres de telecomunicações europeu concilie os objetivos de conectividade com a preservação estética.

Análise Geográfica

O restante da Europa liderou com uma participação de 20,20% em 2025, impulsionado pelos estados da Europa Central e Oriental que canalizam fundos estruturais da UE para o 5G e a fibra. A Polónia, a República Checa e a Hungria mostram adições de locais de dois dígitos à medida que as TowerCos internacionais exploram perspetivas de campo verde. Investidores emergentes como a Phoenix Tower International escalam rapidamente através de contratos de construção sob medida que aceleram a paridade regional com os pares ocidentais.

A Alemanha permanece o maior cluster nacional individual no mercado de torres de telecomunicações europeu. A Vantage Towers, operando ao lado de independentes regionais, beneficia de corredores industriais densos e robustas infraestruturas de fibra. A clareza regulatória sobre a partilha de locais incentiva a co-localização, melhorando a eficiência de capital e acelerando as conversões de cobertura em Berlim e Munique.

Os países nórdicos exemplificam implementações maduras e tecnologicamente avançadas. A Telia Towers Finland integra digitalização baseada em IA para manutenção preditiva, reduzindo interrupções e opex. As regras pós-Brexit do Reino Unido trazem uma ligeira divergência na política de espetro, mas os quadros de hospedagem neutra permanecem alinhados com as práticas continentais. A França sustenta crescimento orgânico à medida que a TOTEM profissionaliza o inventário doméstico da Orange, e a INWIT de Itália impulsiona a densificação nacional sob modelos colaborativos com a Vodafone.

Panorama Competitivo

As TowerCos independentes perseguem escala pan-europeia, enquanto os especialistas nacionais defendem posições entrincheiradas. A Cellnex controla cerca de 138.000 locais em 12 países, aproveitando a aquisição centralizada e os preços de múltiplos inquilinos para aumentar os retornos económicos. A Vantage Towers colabora em corredores de 5G transfronteiriços, indicando uma viragem estratégica em direção a casos de uso de transporte integrado.

A adoção de tecnologia fornece nova diferenciação. As operadoras implementam monitorização habilitada por IA para prever falhas de componentes e agendar manutenção just-in-time, reduzindo o tempo de inatividade e os custos de campo. As parcerias de energia renovável mitigam o risco de volatilidade dos preços da energia e alinham-se com os mandatos ESG, agradando tanto aos reguladores como aos investidores no setor de torres de telecomunicações europeu.

O escrutínio regulatório centra-se nas cláusulas anti-agregação que podem limitar a concorrência. A Associação Europeia de Infraestrutura Sem Fios faz lobby por regras equilibradas que incentivem a expansão orgânica da rede, evitando ao mesmo tempo acordos de terrenos monopolísticos. A tensão competitiva, portanto, gravita em torno da capacidade de integrar novas tecnologias, fornecer soluções verdes e navegar em paisagens políticas em evolução.

Líderes do Setor de Torres de Telecomunicações na Europa

Cellnex Telecom

Vantage Towers

GD Towers (Deutsche Telekom)

American Tower Corporation

TOTEM (Orange Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Phoenix Tower International entrou em negociações exclusivas para adquirir Infracos da Bouygues Telecom e da SFR, adicionando 3.700 locais franceses.

- Janeiro de 2025: A Vantage Towers, a TOTEM, a Orange e a Telefónica colaboraram num corredor de autoestrada de 5G transfronteiriço que permite serviços de veículos conectados.

- Outubro de 2024: A INWIT e a Vantage Towers juntaram-se à Associação Europeia de Infraestrutura Sem Fios para fortalecer a defesa da hospedagem neutra.

- Agosto de 2024: A Telia Towers Finland estabeleceu uma parceria com a Shapemaker para implementar digitalização baseada em IA para automação de redes.

Âmbito do Relatório do Mercado de Torres de Telecomunicações na Europa

| Operador Proprietário |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| Mobile Network Operator Cativo |

| Cobertura |

| Base no Solo |

| Alimentado por Energia Renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| Treliça |

| Estaiada |

| Stealth / Camuflada |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Dinamarca |

| Finlândia |

| Restante da Europa (Áustria, Bélgica, Bulgária e Outros) |

| Por Propriedade | Operador Proprietário |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| Mobile Network Operator Cativo | |

| Por Instalação | Cobertura |

| Base no Solo | |

| Por Tipo de Combustível | Alimentado por Energia Renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| Treliça | |

| Estaiada | |

| Stealth / Camuflada | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Dinamarca | |

| Finlândia | |

| Restante da Europa (Áustria, Bélgica, Bulgária e Outros) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de torres de telecomunicações na Europa em 2026?

O mercado está avaliado em 14,83 mil milhões de USD em 2026.

Qual é a taxa de crescimento prevista para o segmento de torres na Europa até 2031?

Está projetado um CAGR de 3,12%, elevando o valor para 17,29 mil milhões de USD.

Qual modelo de propriedade está a expandir-se mais rapidamente?

As TowerCos independentes estão a crescer a um CAGR de 8,85% devido à atividade de venda e arrendamento de volta.

Por que razão as instalações em cobertura estão a ganhar tração?

A densificação urbana e a limitação de espaço no solo levam as operadoras a optar por locais em cobertura que facilitam o licenciamento e integram pequenas células de forma eficiente.

Como está a transição energética a influenciar as operações das torres?

Os incentivos do Pacto Ecológico Europeu estão a impulsionar um CAGR de 13,78% para locais alimentados por energia renovável, reduzindo as pegadas de carbono e o opex.

Que desafios atrasam as implementações em cidades históricas?

Os ciclos de licenciamento prolongados e os regulamentos estéticos rigorosos prolongam os prazos de construção em até dois anos nas zonas de património.

Página atualizada pela última vez em: