Tamanho e Participação do Mercado Europeu de Extratos de Especiarias e Ervas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

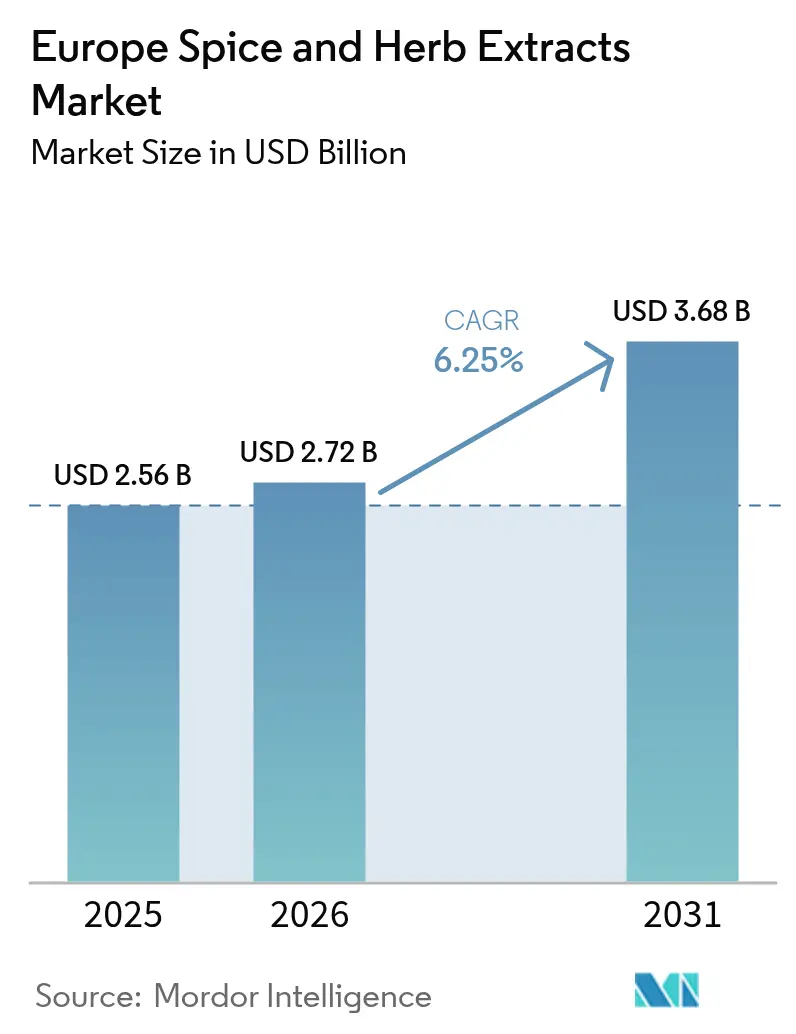

| Tamanho do mercado no ano base (2025) | 2.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Extratos de Especiarias e Ervas por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de extratos de especiarias e ervas cresça de USD 2,56 bilhões em 2025 para USD 2,72 bilhões em 2026, com previsão de atingir USD 3,68 bilhões até 2031, a um CAGR de 6,25% no período 2026-2031. A expansão reflete um alinhamento com as normas mais rígidas da Autoridade Europeia para a Segurança dos Alimentos, que favorecem insumos naturais, a crescente consciência dos consumidores em relação à saúde e a adoção de tecnologias de extração que aumentam a biodisponibilidade e a estabilidade de prateleira. Grandes processadores de alimentos estão reformulando receitas tradicionais para converter corantes, aromas e conservantes sintéticos em alternativas botânicas que atendam aos compromissos de rotulagem limpa. Fornecedores de ingredientes com cadeias de valor rastreáveis desfrutam agora de poder de precificação, pois os fabricantes não podem arriscar interrupções no fornecimento que possam comprometer os cronogramas de reformulação. Os gastos de capital em sistemas de CO₂ supercrítico e campo elétrico pulsado continuam a crescer à medida que os processadores buscam maior rendimento, menor uso de solventes e pegadas mais sustentáveis, reforçando o posicionamento premium do mercado.

Principais Conclusões do Relatório

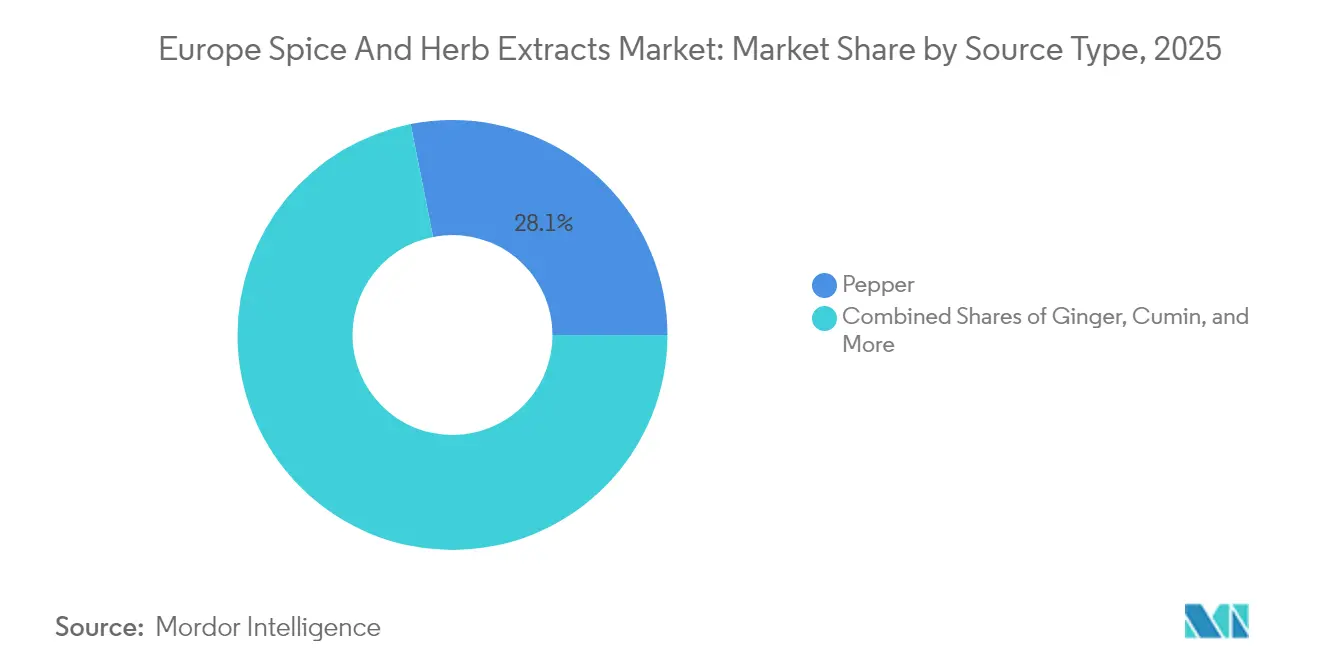

- Por tipo de fonte, os extratos de pimenta detinham 28,12% da participação do mercado europeu de extratos de especiarias e ervas em 2025, enquanto os extratos de gengibre têm projeção de crescimento a um CAGR de 7,18% até 2031.

- Por forma, as oleorresinas líquidas representaram 51,48% do tamanho do mercado europeu de extratos de especiarias e ervas em 2025, enquanto os extratos microencapsulados devem se expandir a um CAGR de 7,73% até 2031.

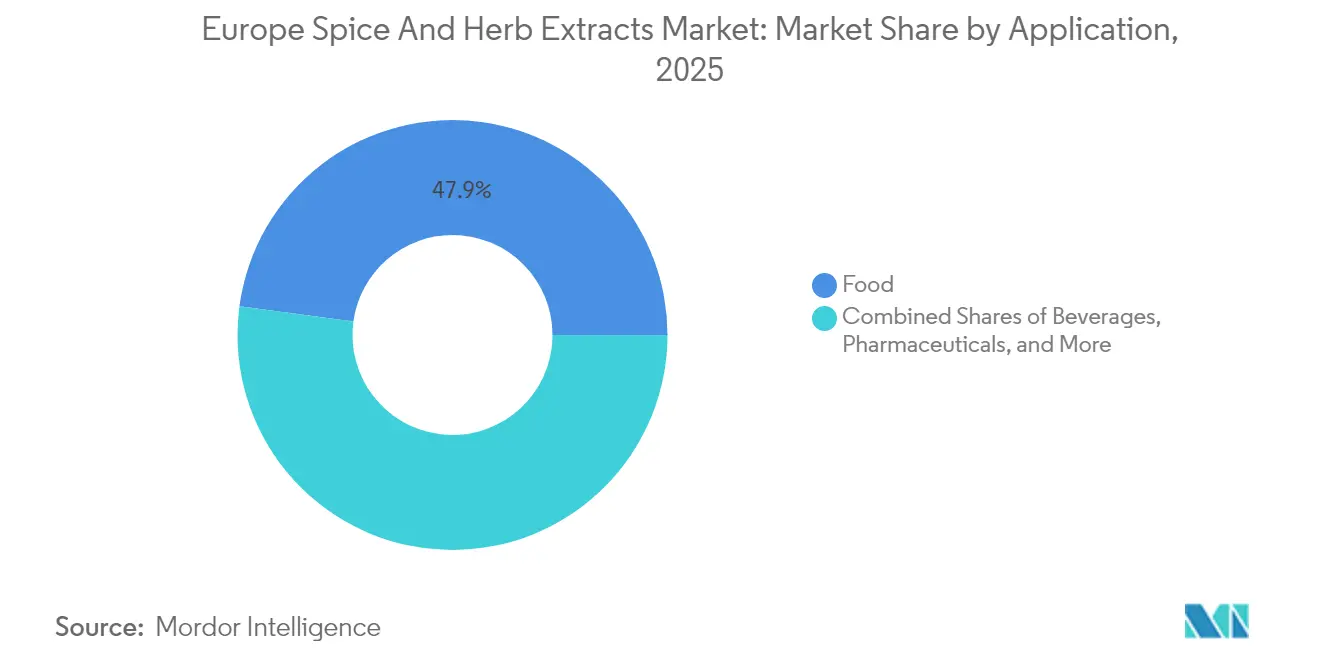

- Por aplicação, os alimentos mantiveram uma participação de receita de 47,86% no tamanho do mercado europeu de extratos de especiarias e ervas em 2025; as bebidas estão avançando a um CAGR de 6,95% até 2031.

- Por geografia, a Alemanha liderou com uma participação de 34,18% no mercado europeu de extratos de especiarias e ervas em 2025 e está registrando um CAGR de 6,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Extratos de Especiarias e Ervas

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente procura de ingredientes naturais e de rotulagem limpa | +1.8% | Alemanha, França, Reino Unido liderando o mercado | Médio prazo (2-4 anos) |

| Maior utilização de extratos de especiarias e ervas em alimentos e bebidas funcionais e enriquecidos | +1.5% | Alemanha, Países Baixos, Espanha, Reino Unido | Longo prazo (≥ 4 anos) |

| Crescente popularidade de culinárias étnicas/exóticas | +1.2% | Alemanha, Reino Unido, França, devido à popularidade das culinárias multiculturais | Curto prazo (≤ 2 anos) |

| Aumento da preferência por especiarias e ervas orgânicas | +0.9% | Alemanha, França, devido à procura de alegações de alimentos saudáveis | Médio prazo (2-4 anos) |

| Avanços tecnológicos nos métodos de extração | +0.8% | Alemanha, Países Baixos, França | Longo prazo (≥ 4 anos) |

| Expansão das exportações pelos principais países fornecedores | +0.6% | Países Baixos, Alemanha, Bélgica (centros comerciais) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Procura de Ingredientes Naturais e de Rotulagem Limpa

De acordo com inquéritos recentes do setor, 73% dos consumidores europeus estão priorizando produtos com menos aditivos sintéticos, impulsionando mudanças significativas nas estratégias de formulação de alimentos na Europa. Esta mudança está alinhada com a orientação atualizada da Autoridade Europeia para a Segurança dos Alimentos sobre Novos Alimentos, que entrará em vigor em fevereiro de 2025[1]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Autoridade Europeia para a Segurança dos Alimentos, "Navegando pelos Novos Alimentos: O que a Orientação Atualizada da EFSA Significa para as Avaliações de Segurança," efsa.europa.eu. A orientação atualizada simplifica o processo de aprovação para extratos botânicos, mantendo padrões de segurança rigorosos. Este enquadramento regulatório beneficia intrinsecamente os extratos de especiarias e ervas em detrimento das alternativas sintéticas, uma vez que os ingredientes naturais são apoiados por perfis de segurança estabelecidos e forte aceitação por parte dos consumidores. Os fabricantes de alimentos estão cada vez mais a reformular os seus produtos, substituindo corantes, aromas e conservantes artificiais por extratos botânicos que realçam o sabor e oferecem benefícios de saúde percebidos. Esta tendência é particularmente proeminente na Alemanha e em França, onde as alegações de rotulagem limpa são utilizadas em estratégias de posicionamento premium para justificar pontos de preço mais elevados. Estas estratégias não só melhoram as margens de lucro, como também proporcionam uma vantagem competitiva sustentável para os fornecedores de extratos que conseguem garantir rastreabilidade e qualidade consistente.

Maior Utilização de Extratos de Especiarias e Ervas em Alimentos e Bebidas Funcionais e Enriquecidos

Os extratos de especiarias e ervas evoluíram de meros potenciadores de sabor para ingredientes ativos com benefícios comprovados para a saúde, marcando uma mudança significativa no panorama dos alimentos funcionais. À medida que os consumidores europeus procuram cada vez mais alimentos que promovam resultados de saúde específicos, os fabricantes estão a recorrer à cúrcuma pelas suas propriedades anti-inflamatórias, ao gengibre pelo suporte digestivo e ao orégano pelos seus efeitos antimicrobianos, de acordo com os dados do CBI[2]Fonte: CBI, "Qual é a procura de ingredientes naturais para produtos de saúde no mercado europeu", cbi.eu. Liderando esta vaga de inovação, os fabricantes na Alemanha e nos Países Baixos estão a desenvolver formulações de extratos padronizados que não só cumprem padrões de qualidade rigorosos de grau farmacêutico, mas também são economicamente viáveis para aplicações alimentares. Esta fusão dos setores nutraceutical e alimentar representa uma oportunidade de ouro para os fornecedores de extratos, especialmente aqueles que conseguem fornecer consistentemente concentrações de compostos bioativos e validar alegações de saúde em conformidade com os regulamentos europeus. Entretanto, as vendas de bebidas funcionais na Europa estão no caminho de um crescimento substancial, com projeções que se estendem até 2030.

Crescente Popularidade das Culinárias Étnicas/Exóticas

Em 2025, os consumidores europeus, particularmente os Millennials e a Geração Z, adotaram cada vez mais sabores internacionais, impulsionados pelas redes sociais e pelas mudanças demográficas. Os temperos de fusão, como as misturas tailandesas-cajun e do Médio Oriente-mexicanas, lideraram esta transformação culinária. Estas gerações mais jovens, que encaram a exploração culinária como uma expressão de estilo de vida, criaram uma procura crescente de perfis de sabor autênticos, exigindo extratos de especiarias e ervas especializados. De 2019 a 2023, as importações europeias de malaguetas secas registaram uma taxa de crescimento anual de 5,5%, com a Espanha a dominar o consumo e a Alemanha a mostrar um crescimento significativo nas categorias de especiarias exóticas. Em resposta, as cadeias de restaurantes e os fabricantes de alimentos incorporaram estas misturas complexas de especiarias, utilizando extratos concentrados para manter sabores consistentes na produção em larga escala. Esta tendência expandiu-se para além das categorias étnicas tradicionais, com os consumidores europeus a abraçarem cada vez mais níveis de picante e combinações de sabores outrora considerados de nicho. Esta mudança impulsionou a necessidade de técnicas de extração avançadas para preservar os compostos voláteis essenciais para proporcionar experiências de sabor autênticas.

Aumento da Preferência por Especiarias e Ervas Orgânicas

Ao longo das duas últimas décadas, as vendas a retalho de alimentos orgânicos na União Europeia cresceram significativamente. A Alemanha e a França tornaram-se os mercados líderes de especiarias e ervas orgânicas, criando oportunidades para os fornecedores certificados praticarem preços premium. Os consumidores dos mercados do norte da Europa, apoiados por um forte poder de compra, estão dispostos a pagar 20-40% mais por especiarias orgânicas que cumpram os padrões de sustentabilidade ambiental e social. Esta tendência evidencia o potencial de crescimento do segmento. As empresas europeias estão a adotar cada vez mais a tecnologia blockchain para melhorar a transparência da cadeia de abastecimento. Por exemplo, as iniciativas da Verstegen garantem a rastreabilidade da fazenda ao produto final, respondendo às preocupações dos consumidores sobre autenticidade e métodos de produção. Além disso, a Iniciativa de Especiarias Sustentáveis promove práticas de aprovisionamento responsável em toda a cadeia de abastecimento europeia, proporcionando vantagens competitivas aos fornecedores de extratos que demonstrem responsabilidade ambiental e conformidade com o comércio justo. No entanto, a procura de certificação orgânica está a impulsionar a consolidação de fornecedores, uma vez que os produtores de menor dimensão têm dificuldade em cumprir os rigorosos requisitos de documentação e controlo de qualidade. Isto cria oportunidades para os operadores estabelecidos expandirem a sua quota de mercado através de aquisições e parcerias estratégicas.

Análise de Impacto das Restrições*

| Restrições | (~)% Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas e em evolução sobre segurança alimentar e rotulagem de alergénios na Europa | -1.1% | Em toda a UE, particularmente na Alemanha e em França | Médio prazo (2-4 anos) |

| Elevado custo de implementação de tecnologias de extração avançadas | -0.8% | Alemanha, Países Baixos, França | Longo prazo (≥ 4 anos) |

| Concorrência intensa de substitutos sintéticos | -0.7% | Alemanha, Reino Unido, Polónia | Curto prazo (≤ 2 anos) |

| Preços flutuantes e fornecimento inconsistente de matérias-primas | -0.9% | Países Baixos, Alemanha, Bélgica (centros de importação) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas e em Evolução sobre Segurança Alimentar e Rotulagem de Alergénios na Europa

As atualizações regulatórias contínuas da Autoridade Europeia para a Segurança dos Alimentos criam encargos de conformidade que afetam desproporcionalmente os fornecedores de extratos de menor dimensão, com a orientação recente sobre novos alimentos a exigir dossiês de segurança abrangentes que podem custar entre EUR 200.000-500.000 por candidatura. O grupo de trabalho dos Chefes das Agências de Segurança Alimentar identificou 13 substâncias para potencial avaliação do risco para a saúde, incluindo a curcumina e a piperina, comummente encontradas em extratos de especiarias, criando incerteza sobre o acesso futuro ao mercado de determinados ingredientes botânicos, de acordo com o Bundesamt für Verbraucherschutz und Lebensmittelsicherheit[3]Bundesamt für Verbraucherschutz und Lebensmittelsicherheit, "Primeiro Relatório do Grupo de Trabalho HoA sobre Suplementos Alimentares," bvl.bund.de . As modificações do nível máximo de resíduos, como as alterações recentes para o propamocarbe em rabanetes, demonstram a natureza dinâmica dos regulamentos europeus de segurança alimentar que exigem monitorização contínua e adaptação por parte dos fornecedores de extratos. Os requisitos de rotulagem de alergénios tornaram-se cada vez mais complexos, com os riscos de contaminação cruzada a exigirem protocolos de segregação sofisticados que aumentam os custos de produção e limitam a flexibilidade das instalações. Estas pressões regulatórias favorecem as empresas multinacionais estabelecidas com equipas dedicadas de assuntos regulatórios, criando barreiras à entrada para fornecedores inovadores e de menor dimensão que podem não dispor de recursos para programas de conformidade abrangentes.

Elevado Custo de Implementação de Tecnologias de Extração Avançadas

As instalações que adotam tecnologias de extração avançadas, como campos elétricos pulsados e sistemas de CO₂ supercrítico, incorrem em custos de capital entre EUR 1-5 milhões. A viabilidade económica destas tecnologias depende da obtenção de uma escala que justifique o investimento significativo em equipamentos. A investigação indica que os campos elétricos pulsados podem melhorar a eficiência da produção de azeite em 12,3% e reduzir o tempo de processamento em 33%. No entanto, os produtores de menor dimensão preferem frequentemente alugar o equipamento em vez de o comprar, devido aos elevados custos iniciais (MDPI). A complexidade dos sistemas de extração modernos exige competências técnicas especializadas, que implicam salários elevados nos mercados de trabalho europeus. Isto aumenta as despesas operacionais, exigindo preços mais elevados para os produtos ou maior rendimento para manter a rentabilidade. Além disso, os custos de energia associados a estes métodos avançados aumentaram acentuadamente devido às flutuações nos mercados de energia europeus. Algumas instalações reportam aumentos nos custos de processamento de 15-25%, que não podem ser totalmente repercutidos nos clientes. Acresce que as empresas que investem em novas tecnologias de extração enfrentam um prazo de 12-18 meses para validação e aprovações regulatórias. Este processo prolongado cria desafios ao nível do fluxo de caixa, particularmente quando em concorrência com fornecedores estabelecidos que utilizam métodos convencionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Domínio da Pimenta Desafiado pela Inovação do Gengibre

Em 2025, os extratos de pimenta detêm uma quota de mercado dominante de 28,12%, graças à sua adaptabilidade nas aplicações alimentares e às cadeias de abastecimento robustas ancoradas em importantes nações produtoras como o Vietname e a Índia. Entretanto, os extratos de gengibre estão em rápida ascensão, registando um CAGR de 7,18% até 2031, impulsionados pela sua crescente utilização em bebidas funcionais e pela crescente consciência dos consumidores sobre os benefícios do gengibre para a digestão e a imunidade. Os extratos de cominho e coentro encontram o seu nicho em formulações de alimentos étnicos, enquanto os extratos de pimenta-malagueta estão a surfar na onda da maior tolerância ao picante entre os consumidores europeus, evidenciada por um crescimento anual de 5,5% nas importações de malaguetas secas (CBI). Os extratos de cardamomo e canela atendem a mercados premium, especialmente nos segmentos de confeitaria e panificação, onde os seus perfis de sabor autênticos atingem um preço premium.

A segmentação por tipo de fonte revela vulnerabilidades estratégicas na cadeia de abastecimento. As exportações indianas de especiarias estão a enfrentar uma queda de volume de 12% em 2024, atribuída a desafios de contaminação e ao aumento dos custos de frete. Este cenário abre caminho para fornecedores alternativos de Marrocos, Turquia e Egito. Os extratos de orégano e manjericão, beneficiando das suas raízes mediterrânicas, desfrutam de custos de transporte reduzidos e entregas mais rápidas para os centros de processamento europeus. Os extratos de tomilho, valorizados tanto como potenciadores de sabor como como conservantes naturais, ressoam com a preferência do movimento de rotulagem limpa por ingredientes multifuncionais. Estas tendências de segmentação apontam para perspetivas de consolidação para os fornecedores aptos a curar portfólios de fontes diversificadas, mantendo padrões de qualidade rigorosos em várias categorias botânicas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Forma: As Oleorresinas Líquidas Mantêm Posição enquanto a Microencapsulação Acelera

Em 2025, as oleorresinas líquidas detinham uma quota significativa de 51,48% do mercado europeu de extratos de especiarias e ervas. Este domínio pode ser atribuído ao seu sabor altamente concentrado, rápida solubilidade em formulações à base de óleo e uma vida útil alargada de 18 meses em condições ambiente. Do ponto de vista do custo por utilização, as oleorresinas são particularmente vantajosas em aplicações como a cura de carnes e molhos salgados, onde mesmo pequenas quantidades proporcionam um impacto sensorial intenso, tornando-as a escolha preferida dos fabricantes. Entretanto, os extratos microencapsulados estão a registar um crescimento robusto, com um CAGR de 7,73%. Estes extratos são cada vez mais adotados por marcas de cereais, panificação e snacks devido à sua capacidade de suportar temperaturas de extrusão elevadas enquanto libertam aroma eficazmente durante o consumo.

A tecnologia de encapsulação também desempenha um papel fundamental na proteção de carotenóides e polifenóis contra a oxidação, permitindo aos fabricantes fazer alegações de "fonte de antioxidantes" nas embalagens de snacks sem o risco de degradação de cor. Os extratos em pó continuam a ser um elemento essencial para aplicações de tempero seco, oferecendo versatilidade e facilidade de utilização. Os óleos essenciais, por outro lado, atendem a aplicações de nicho no segmento de confeitaria, onde a retenção das suas propriedades voláteis é essencial para proporcionar a experiência sensorial desejada. A disponibilidade de diversas formas de extratos não só expande as oportunidades de receita em várias tecnologias de processamento, como também mitiga o risco de dependência excessiva de qualquer fator de custo único, garantindo maior estabilidade no mercado europeu de extratos de especiarias e ervas.

Por Aplicação: O Domínio dos Alimentos Enfrenta a Disrupção do Setor das Bebidas

Em 2025, as aplicações alimentares detêm uma quota de mercado dominante de 47,86%, abrangendo laticínios, processamento de carnes, snacks e alimentos de conveniência. Aqui, os extratos de especiarias e ervas desempenham papéis duplos: realçar sabores e oferecer conservação natural. Neste panorama, o processamento de carnes e aves destaca-se como o maior subsegmento. Este segmento está a inclinar-se cada vez mais para as tendências de rotulagem limpa, optando por agentes de cura naturais, como a tecnologia Accel da Kerry, em substituição do nitrito de sódio sintético. Entretanto, as aplicações de bebidas estão em rápida ascensão, com projeção de crescimento a um CAGR de 6,95% até 2031. Este aumento é impulsionado por inovações em bebidas funcionais, que agora aproveitam extratos botânicos para benefícios de saúde acrescidos, indo além da mera aromatização. Em arenas especializadas como a farmacêutica e os cuidados pessoais, a pureza dos extratos e a padronização dos compostos bioativos comandam preços premium.

Os consumidores de hoje estão a gravitando para produtos que não só estimulam as papilas gustativas, mas que também oferecem benefícios funcionais. Por exemplo, na Europa, os consumidores preocupados com a saúde estão a favorecer cada vez mais bebidas funcionais que incorporam extratos de especiarias, promovendo o bem-estar mental e auxiliando a digestão. No setor dos laticínios, as propriedades antimicrobianas naturais de certos extratos de especiarias prolongam a vida útil, eliminando a necessidade de conservantes sintéticos. Os produtores de snacks estão a aproveitar as tecnologias de encapsulação para garantir uma libertação de sabor consistente durante o consumo. Além disso, à medida que as aplicações alimentares e farmacêuticas convergem, os fornecedores de extratos vislumbram uma oportunidade lucrativa: cumprir padrões rigorosos de qualidade de grau farmacêutico enquanto aderem às estruturas de custo do setor alimentar. Esta diversidade de aplicações não só mitiga os riscos para os fornecedores — compensando as flutuações de procura num segmento com crescimento noutro — como também exige uma profunda competência técnica em diferentes enquadramentos regulatórios e padrões de qualidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha comandou 34,18% da participação no mercado europeu de extratos de especiarias e ervas em 2025 e tem projeção de crescer a um CAGR de 6,98% até 2031. O país acolhe mais de 6.000 fabricantes de alimentos e bebidas cuja procura de insumos rastreáveis e de alta pureza molda as especificações de fornecimento. Os portos de Hamburgo e Bremen agilizam os fluxos de entrada de matérias-primas, enquanto a supervisão rigorosa pelo Gabinete Federal de Proteção ao Consumidor e Segurança Alimentar acelera as aprovações de formulações naturais em detrimento de contrapartes sintéticas, consolidando a preferência botânica.

O Reino Unido, apesar das fricções aduaneiras pós-Brexit, continua a importar extratos especializados para o seu robusto panorama de alimentos étnicos. Os retalhistas britânicos comercializam mais de 50 SKUs de marca própria de refeições prontas de caril que dependem de oleorresinas padronizadas de pimenta-malagueta e cominho, sustentando o crescimento do volume mesmo quando a inflação pressiona os orçamentos domésticos. A França aproveita o seu património gastronómico para posicionar extratos premium em panificação artesanal e charcutaria, enfatizando a proveniência e a integridade de denominação de origem que comandam prémios de preço de 10-20%.

Os Países Baixos operam como o principal centro de importação da Europa, processando aproximadamente 450.000 t de especiarias em bruto para distribuição pelo continente. A Espanha e a Itália contribuem do lado do fornecimento, cultivando orégano, alecrim e manjericão sob climas mediterrânicos que permitem ciclos mais curtos da fazenda à fábrica, melhorando assim a retenção de terpenos. A Polónia emerge como um ponto de crescimento quente, impulsionada pelo investimento direto estrangeiro no processamento de carnes, enquanto o setor do chocolate da Bélgica adota óleos de canela e cardamomo encapsulados para diversificar as linhas de sabor. Em geral, os diferentes níveis de rendimento e as preferências culinárias criam um mosaico de oportunidades que fornecedores ágeis podem capturar no mercado europeu de extratos de especiarias e ervas.

Panorama Competitivo

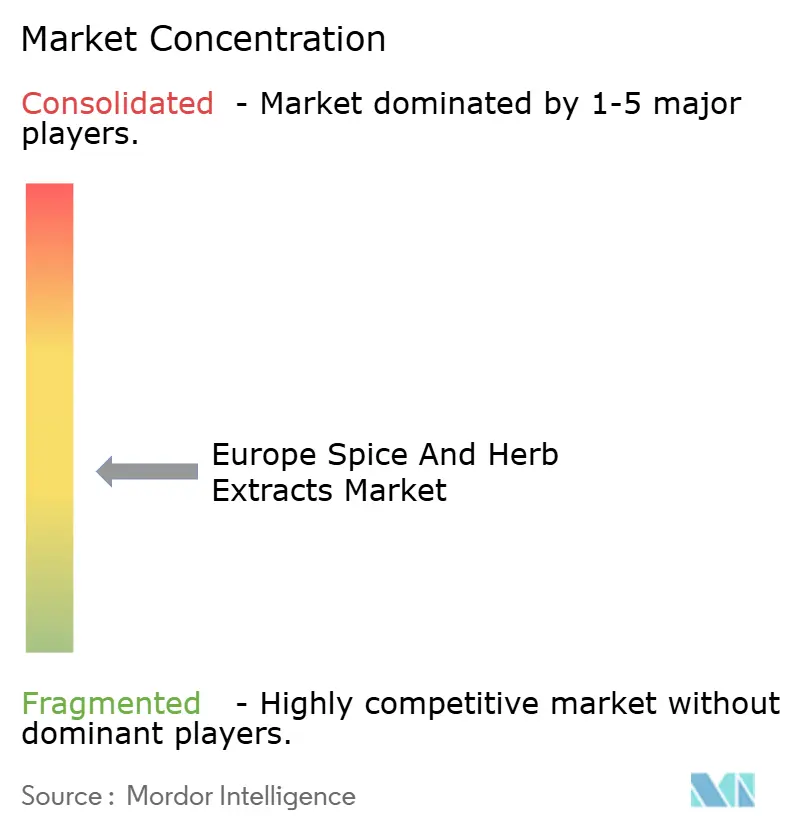

O mercado europeu de extratos de especiarias e ervas exibe fragmentação moderada, refletindo requisitos diversos dos clientes em diferentes categorias alimentares e variadas tecnologias de extração que impedem o domínio de uma única empresa. Esta estrutura fragmentada cria oportunidades estratégicas tanto para fornecedores multinacionais de ingredientes como para operadores regionais especializados que conseguem desenvolver competências de nicho em fontes botânicas específicas ou tecnologias de aplicação. Os principais operadores, incluindo Givaudan, Kerry Group e DSM-Firmenich, competem através de estratégias de integração vertical que abrangem o aprovisionamento de matérias-primas, o processamento de extração e o desenvolvimento de aplicações, enquanto as empresas de menor dimensão se concentram em produtos especializados ou na penetração em mercados regionais.

A adoção de tecnologia serve como principal diferenciador competitivo, com as empresas a investir em métodos de extração avançados como CO₂ supercrítico, microencapsulação e biotransformação para criar ofertas de produtos únicas que comandam preços premium. O lançamento pela Symrise da plataforma Mindera® demonstra como as tecnologias de proteção de produtos à base de plantas podem criar novas categorias de mercado que combinam a extração tradicional de especiarias com aplicações inovadoras.

As parcerias estratégicas entre fornecedores de ingredientes e fabricantes de alimentos permitem o co-desenvolvimento de soluções específicas para cada aplicação, com empresas como a DSM-Firmenich a investir em novas instalações de produção, como a sua unidade em Parma, Itália, para reforçar as capacidades em sabores em pó concentrados e misturas funcionais. O panorama competitivo recompensa as empresas que conseguem demonstrar competência em conformidade regulatória, com os requisitos em evolução da EFSA sobre novos alimentos a criar barreiras à entrada que favorecem os operadores estabelecidos com capacidades dedicadas de assuntos regulatórios.

Líderes do Setor Europeu de Extratos de Especiarias e Ervas

Olam International

Sensient Technologies Corporation

Kerry Group PLC

Kalsec Inc.

Dohler Group SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A DSM-Firmenich iniciou a construção de uma nova instalação de produção de última geração em Parma, Itália, com conclusão prevista para o primeiro trimestre de 2027, o que irá reforçar as capacidades em sabores em pó concentrados, misturas culinárias e misturas funcionais, criando mais de 100 empregos. A instalação servirá a crescente procura do mercado na Europa, na Índia e no Médio Oriente, utilizando tecnologias avançadas para uma produção eficiente na localização do "Vale Alimentar de Parma".

- Março de 2025: A empresa francesa de gestão de ativos alternativos Tikehau Capital assegurou uma participação maioritária na Juan Navarro García (JNG) espanhola, uma empresa especializada no processamento e distribuição de pimentão e oleorresinas.

- Novembro de 2023: A Kalsec inaugurou um novo centro de inovação de produtos salgados nos Países Baixos. Para inaugurar o centro, a empresa colaborou com a Oost NL (Agência de Desenvolvimento do Leste dos Países Baixos), a Foodvalley NL e a Universidade e Centro de Investigação de Wageningen. A instalação oferece soluções para molhos, condimentos e temperos.

Âmbito do Relatório do Mercado Europeu de Extratos de Especiarias e Ervas

Os extratos de especiarias e ervas derivam de fontes de sabor naturais ou orgânicas presentes nas plantas. O mercado europeu de extratos de especiarias e ervas é segmentado por tipo de fonte, aplicação e geografia. Com base no tipo de fonte, o mercado é segmentado em aipo, cominho, pimenta-malagueta, coentro, cardamomo, orégano, pimenta, manjericão, gengibre, tomilho, canela e outros. Outros incluem baunilha, laranja, limão, citrinos e resinóides. Com base na aplicação, o mercado é segmentado em alimentos, bebidas e farmacêuticos. O segmento de alimentos é ainda subdividido em laticínios, molhos, sopas e condimentos; carnes e aves; snacks e alimentos de conveniência; e outros. O segmento de bebidas é ainda subdividido em refrigerantes, chá e bebidas de ervas, e bebidas alcoólicas. Com base na geografia, o mercado é segmentado no Reino Unido, França, Alemanha, Itália, Rússia, Espanha e restante Europa. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Aipo |

| Cominho |

| Pimenta-malagueta |

| Coentro |

| Cardamomo |

| Orégano |

| Pimenta |

| Manjericão |

| Gengibre |

| Tomilho |

| Canela |

| Outros Tipos de Fonte |

| Oleorresinas Líquidas |

| Extratos em Pó |

| Óleos Essenciais |

| Extratos Microencapsulados |

| Alimentos | Laticínios |

| Molhos, Sopas e Condimentos | |

| Carnes e Aves | |

| Snacks e Alimentos de Conveniência | |

| Outras Aplicações | |

| Bebidas | Refrigerantes |

| Chá e Bebidas de Ervas | |

| Bebidas Alcoólicas | |

| Farmacêuticos | |

| Cuidados Pessoais e Cosméticos | |

| Outras Aplicações |

| Espanha |

| Reino Unido |

| França |

| Alemanha |

| Rússia |

| Itália |

| Polónia |

| Bélgica |

| Países Baixos |

| Restante Europa |

| Por Tipo de Fonte | Aipo | |

| Cominho | ||

| Pimenta-malagueta | ||

| Coentro | ||

| Cardamomo | ||

| Orégano | ||

| Pimenta | ||

| Manjericão | ||

| Gengibre | ||

| Tomilho | ||

| Canela | ||

| Outros Tipos de Fonte | ||

| Por Forma | Oleorresinas Líquidas | |

| Extratos em Pó | ||

| Óleos Essenciais | ||

| Extratos Microencapsulados | ||

| Por Aplicação | Alimentos | Laticínios |

| Molhos, Sopas e Condimentos | ||

| Carnes e Aves | ||

| Snacks e Alimentos de Conveniência | ||

| Outras Aplicações | ||

| Bebidas | Refrigerantes | |

| Chá e Bebidas de Ervas | ||

| Bebidas Alcoólicas | ||

| Farmacêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Outras Aplicações | ||

| Por Geografia | Espanha | |

| Reino Unido | ||

| França | ||

| Alemanha | ||

| Rússia | ||

| Itália | ||

| Polónia | ||

| Bélgica | ||

| Países Baixos | ||

| Restante Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de extratos de especiarias e ervas?

Está avaliado em USD 2,72 bilhões em 2026.

A que ritmo se espera que o mercado europeu de extratos de especiarias e ervas cresça?

Projeta-se que o mercado se expanda a um CAGR de 6,25% de 2026 a 2031.

Qual país lidera a procura de extratos de especiarias e ervas na Europa?

A Alemanha detém 34,18% da procura regional e continua a crescer a um CAGR de 6,98%.

Qual fonte botânica está a ganhar mais dinamismo?

Os extratos de gengibre são o segmento de fonte de crescimento mais rápido, a um CAGR de 7,18%.

Página atualizada pela última vez em: