Taille et part du marché européen des extraits d'épices et de plantes aromatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

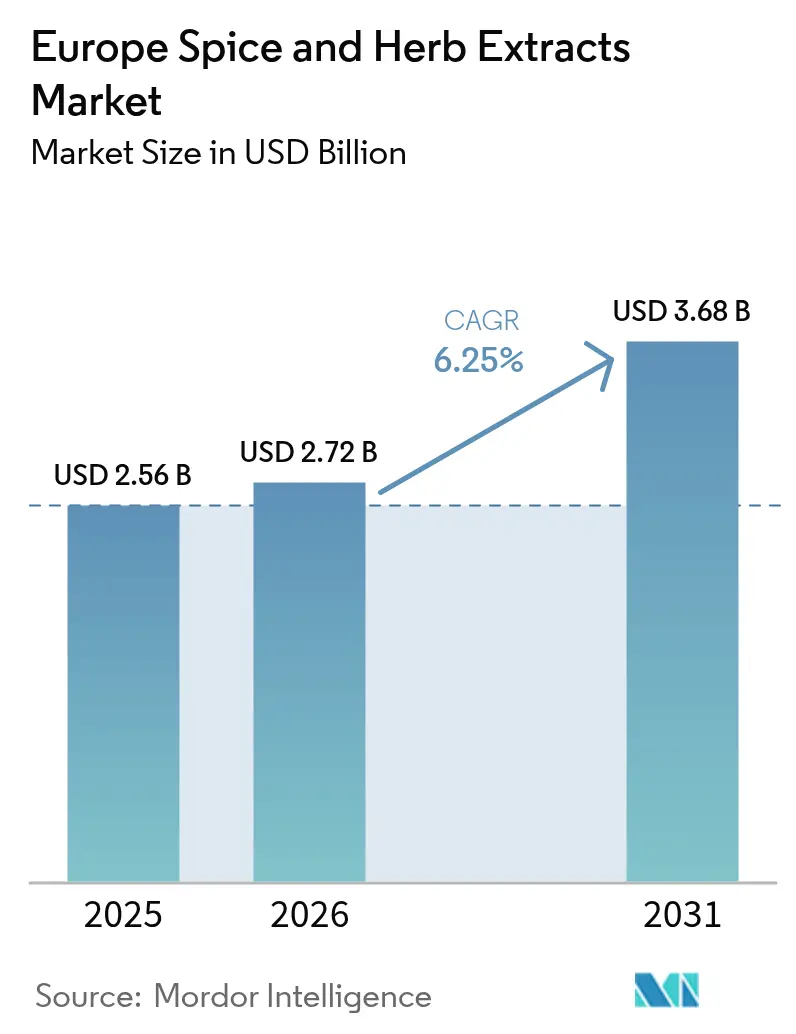

| Taille du marché de l'année de base (2025) | 2.56 Milliards de dollars |

| Taille du Marché (2026) | 2.72 Milliards de dollars |

| Taille du Marché (2031) | 3.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des extraits d'épices et de plantes aromatiques par Mordor Intelligence

La taille du marché européen des extraits d'épices et de plantes aromatiques devrait croître de 2,56 milliards USD en 2025 à 2,72 milliards USD en 2026 et devrait atteindre 3,68 milliards USD d'ici 2031, avec un TCAC de 6,25 % sur la période 2026-2031. Cette expansion reflète une convergence entre les règles plus strictes de l'Autorité européenne de sécurité des aliments favorisant les intrants naturels, la sensibilisation croissante des consommateurs à la santé et l'adoption de technologies d'extraction qui améliorent la biodisponibilité et la stabilité à l'étagère. Les grands transformateurs alimentaires reformulent des recettes établies de longue date pour remplacer les colorants, arômes et conservateurs synthétiques par des alternatives botaniques répondant aux engagements d'étiquetage propre. Les fournisseurs d'ingrédients dotés de chaînes de valeur traçables bénéficient désormais d'un pouvoir de fixation des prix, car les fabricants ne peuvent se permettre des perturbations d'approvisionnement susceptibles de compromettre les calendriers de reformulation. Les dépenses en capital consacrées aux systèmes de CO₂ supercritique et de champs électriques pulsés continuent d'augmenter à mesure que les transformateurs visent un débit plus élevé, une utilisation réduite de solvants et une empreinte plus verte, renforçant ainsi le positionnement premium du marché.

Principaux enseignements du rapport

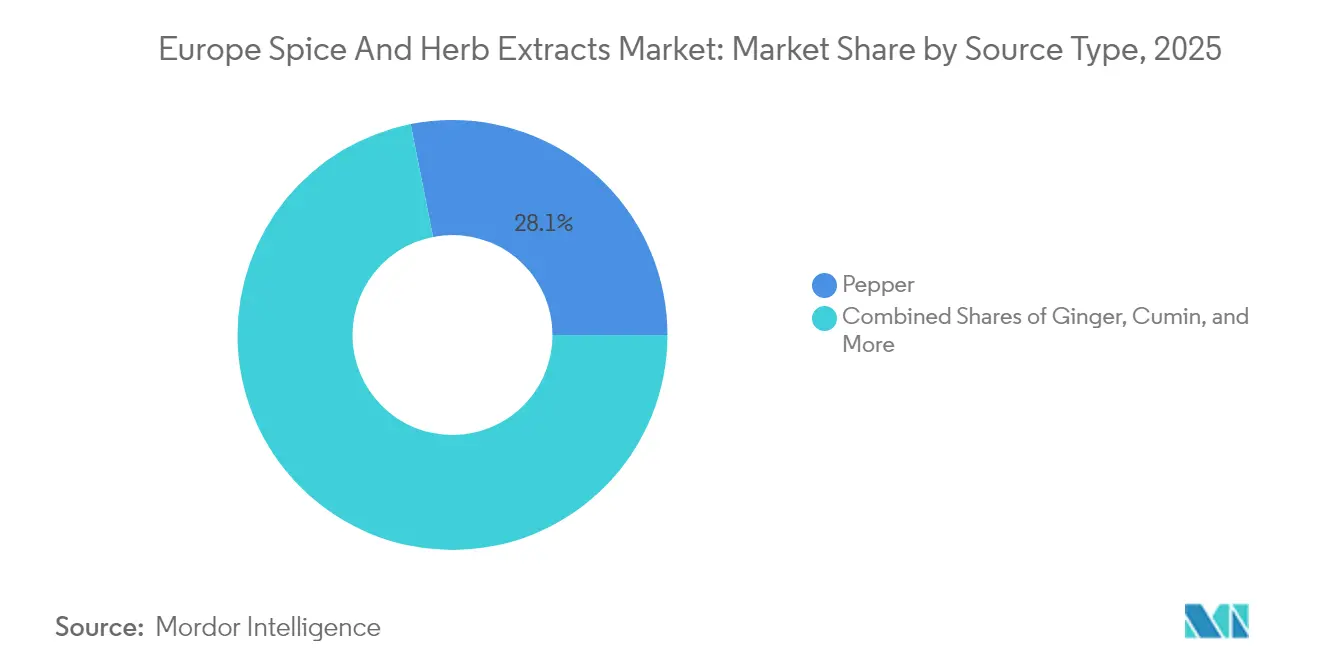

- Par type de source, les extraits de poivre détenaient 28,12 % de la part du marché européen des extraits d'épices et de plantes aromatiques en 2025, tandis que les extraits de gingembre devraient croître à un TCAC de 7,18 % jusqu'en 2031.

- Par forme, les oléorésines liquides représentaient 51,48 % de la taille du marché européen des extraits d'épices et de plantes aromatiques en 2025, tandis que les extraits micro-encapsulés devraient se développer à un TCAC de 7,73 % jusqu'en 2031.

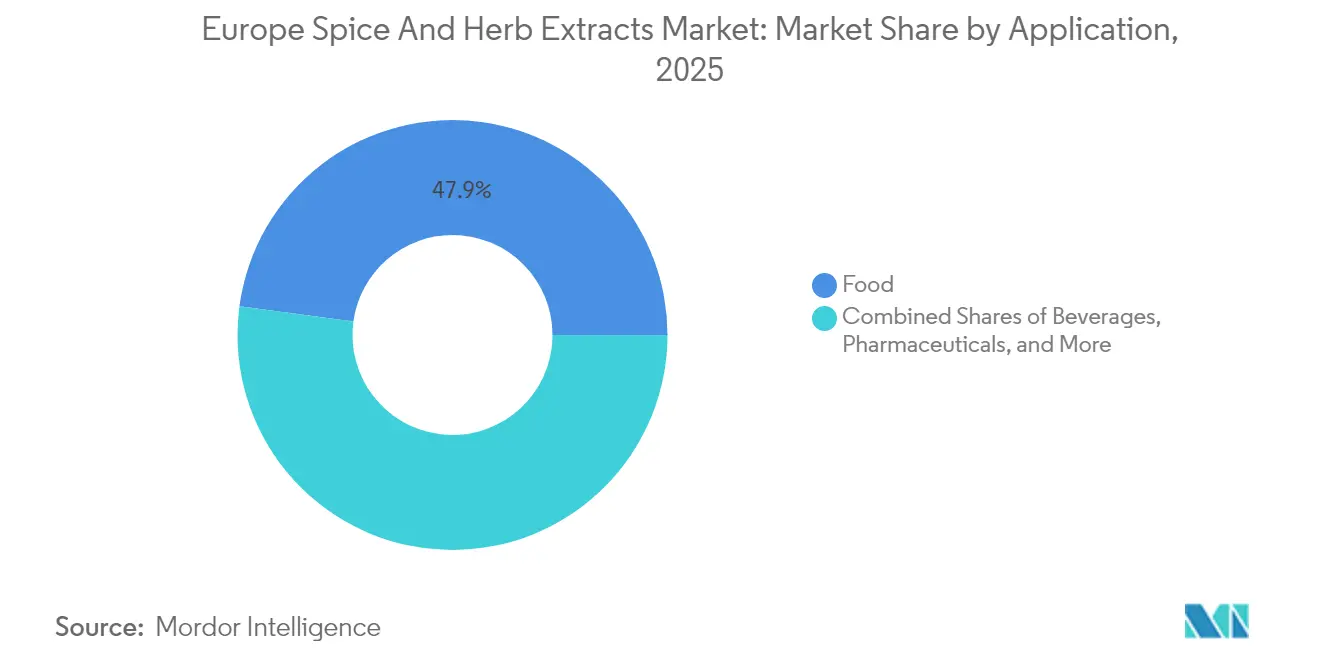

- Par application, l'alimentation a maintenu une part de revenus de 47,86 % de la taille du marché européen des extraits d'épices et de plantes aromatiques en 2025 ; les boissons progressent à un TCAC de 6,95 % jusqu'en 2031.

- Par zone géographique, l'Allemagne était en tête avec une part de 34,18 % du marché européen des extraits d'épices et de plantes aromatiques en 2025 et affiche un TCAC de 6,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des extraits d'épices et de plantes aromatiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients naturels et à étiquetage propre | +1.8% | Allemagne, France, Royaume-Uni en tête du marché | Moyen terme (2 à 4 ans) |

| Utilisation accrue des extraits d'épices et de plantes aromatiques dans les aliments et boissons fonctionnels et enrichis | +1.5% | Allemagne, Pays-Bas, Espagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Popularité croissante des cuisines ethniques/exotiques | +1.2% | Allemagne, Royaume-Uni, France, en raison de la popularité des cuisines multiculturelles | Court terme (≤ 2 ans) |

| Essor des préférences pour les épices et plantes aromatiques biologiques | +0.9% | Allemagne, France, en raison de la demande de produits alimentaires sains | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans les méthodes d'extraction | +0.8% | Allemagne, Pays-Bas, France | Long terme (≥ 4 ans) |

| Expansion des exportations par les principaux pays fournisseurs | +0.6% | Pays-Bas, Allemagne, Belgique (centres commerciaux) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients naturels et à étiquetage propre

Selon de récentes enquêtes sectorielles, 73 % des consommateurs européens privilégient les produits contenant moins d'additifs synthétiques, ce qui entraîne des changements importants dans les stratégies de formulation alimentaire en Europe. Cette évolution s'inscrit dans le cadre des orientations actualisées sur les nouveaux aliments de l'Autorité européenne de sécurité des aliments, qui entreront en vigueur en février 2025[1]Source : Autorité européenne de sécurité des aliments, "Autorité européenne de sécurité des aliments, "Naviguer parmi les nouveaux aliments : ce que signifie la guidance actualisée de l'EFSA pour les évaluations de sécurité," efsa.europa.eu. La guidance actualisée simplifie le processus d'approbation des extraits botaniques tout en maintenant des normes de sécurité strictes. Ce cadre réglementaire favorise intrinsèquement les extraits d'épices et de plantes aromatiques par rapport aux alternatives synthétiques, les ingrédients naturels bénéficiant de profils de sécurité bien établis et d'une forte acceptation par les consommateurs. Les fabricants alimentaires reformulent de plus en plus leurs produits en remplaçant les colorants, arômes et conservateurs artificiels par des extraits botaniques qui améliorent le goût et offrent des bénéfices perçus pour la santé. Cette tendance est particulièrement marquée en Allemagne et en France, où les mentions d'étiquetage propre sont utilisées dans des stratégies de positionnement premium pour justifier des prix plus élevés. Ces stratégies améliorent non seulement les marges bénéficiaires, mais confèrent également un avantage concurrentiel durable aux fournisseurs d'extraits capables de garantir la traçabilité et une qualité constante.

Utilisation accrue des extraits d'épices et de plantes aromatiques dans les aliments et boissons fonctionnels et enrichis

Les extraits d'épices et de plantes aromatiques ont évolué de simples exhausteurs de goût à des ingrédients actifs aux bénéfices sanitaires prouvés, marquant un changement significatif dans le paysage des aliments fonctionnels. Alors que les consommateurs européens recherchent de plus en plus des aliments favorisant des résultats de santé spécifiques, les fabricants se tournent vers le curcuma pour ses propriétés anti-inflammatoires, le gingembre pour le soutien digestif, et l'origan pour ses effets antimicrobiens, selon les données du CBI[2]Source : CBI, "Quelle est la demande d'ingrédients naturels pour les produits de santé sur le marché européen", cbi.eu. À la tête de cette vague d'innovation, les fabricants en Allemagne et aux Pays-Bas élaborent des formulations d'extraits standardisées qui répondent non seulement à des normes de qualité pharmaceutique strictes, mais sont également économiquement viables pour les applications alimentaires. Cette convergence des secteurs nutraceutique et alimentaire représente une opportunité en or pour les fournisseurs d'extraits, en particulier ceux qui peuvent livrer de manière constante des concentrations de composés bioactifs et valider des allégations de santé conformément aux réglementations européennes. Parallèlement, les ventes de boissons fonctionnelles en Europe sont en bonne voie pour une croissance substantielle, avec des projections s'étendant jusqu'en 2030.

Popularité croissante des cuisines ethniques/exotiques

En 2025, les consommateurs européens, en particulier les Millennials et la Génération Z, ont de plus en plus adopté les saveurs internationales, sous l'impulsion des réseaux sociaux et des changements démographiques. Les assaisonnements fusion, tels que les mélanges thaï-cajun et moyen-oriental-mexicain, ont conduit cette transformation culinaire. Ces jeunes générations, qui considèrent l'exploration culinaire comme une expression de leur mode de vie, ont créé une demande croissante pour des profils de saveurs authentiques, nécessitant des extraits d'épices et de plantes aromatiques spécialisés. De 2019 à 2023, les importations européennes de piments séchés ont connu un taux de croissance annuel de 5,5 %, l'Espagne dominant la consommation et l'Allemagne affichant une croissance significative dans les catégories d'épices exotiques. En réponse, les chaînes de restauration et les fabricants alimentaires ont intégré ces mélanges d'épices complexes, utilisant des extraits concentrés pour maintenir des saveurs cohérentes dans la production à grande échelle. Cette tendance s'est étendue au-delà des catégories ethniques traditionnelles, les consommateurs européens adoptant de plus en plus des niveaux de chaleur et des combinaisons de saveurs autrefois considérés comme de niche. Cette évolution a conduit à la demande de techniques d'extraction avancées pour préserver les composés volatils essentiels à la délivrance d'expériences gustatives authentiques.

Essor des préférences pour les épices et plantes aromatiques biologiques

Au cours des deux dernières décennies, les ventes au détail d'aliments biologiques dans l'Union européenne ont connu une croissance significative. L'Allemagne et la France sont devenues les principaux marchés pour les épices et plantes aromatiques biologiques, créant des opportunités pour les fournisseurs certifiés d'obtenir des prix premium. Les consommateurs des marchés nord-européens, soutenus par un fort pouvoir d'achat, sont prêts à payer 20 à 40 % de plus pour des épices biologiques répondant aux normes de durabilité environnementale et sociale. Cette tendance met en évidence le potentiel de croissance du segment. Les entreprises européennes adoptent de plus en plus la technologie de la blockchain pour améliorer la transparence de la chaîne d'approvisionnement. Par exemple, les initiatives de Verstegen garantissent la traçabilité de la ferme au produit final, répondant aux préoccupations des consommateurs concernant l'authenticité et les méthodes de production. En outre, l'Initiative pour des épices durables (Sustainable Spice Initiative) promeut des pratiques d'approvisionnement responsables dans toute la chaîne d'approvisionnement européenne, offrant des avantages concurrentiels aux fournisseurs d'extraits qui font preuve de responsabilité environnementale et de conformité au commerce équitable. Cependant, la demande de certification biologique entraîne une consolidation des fournisseurs, les petits producteurs ayant du mal à répondre aux exigences strictes en matière de documentation et de contrôle qualité. Cela crée des opportunités pour les acteurs établis d'élargir leur part de marché par des acquisitions et des partenariats stratégiques.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations européennes strictes et évolutives en matière de sécurité alimentaire et d'étiquetage des allergènes | -1.1% | À l'échelle de l'UE, notamment en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Coût élevé de la mise en œuvre de technologies d'extraction avancées | -0.8% | Allemagne, Pays-Bas, France | Long terme (≥ 4 ans) |

| Concurrence intense des substituts synthétiques | -0.7% | Allemagne, Royaume-Uni, Pologne | Court terme (≤ 2 ans) |

| Fluctuation des prix et irrégularité de l'approvisionnement en matières premières | -0.9% | Pays-Bas, Allemagne, Belgique (centres d'importation) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations européennes strictes et évolutives en matière de sécurité alimentaire et d'étiquetage des allergènes

Les mises à jour réglementaires continues de l'Autorité européenne de sécurité des aliments créent des charges de conformité qui affectent de manière disproportionnée les petits fournisseurs d'extraits, les récentes orientations sur les nouveaux aliments exigeant des dossiers de sécurité complets pouvant coûter entre 200 000 et 500 000 EUR par demande. Le groupe de travail des responsables des agences de sécurité alimentaire (Heads of Food Safety Agencies) a identifié 13 substances susceptibles de faire l'objet d'une évaluation des risques pour la santé, dont la curcumine et la pipérine, couramment présentes dans les extraits d'épices, créant une incertitude quant à l'accès futur au marché pour certains ingrédients botaniques, selon l'Office fédéral de la protection des consommateurs et de la sécurité alimentaire (Bundesamt für Verbraucherschutz und Lebensmittelsicherheit)[3]Bundesamt für Verbraucherschutz und Lebensmittelsicherheit, "Premier rapport du groupe de travail HoA sur les compléments alimentaires," bvl.bund.de . Les modifications des limites maximales de résidus, comme les récentes modifications concernant le propamocarbe dans les radis, illustrent la nature dynamique des réglementations européennes en matière de sécurité alimentaire, qui nécessitent une surveillance et une adaptation continues de la part des fournisseurs d'extraits. Les exigences en matière d'étiquetage des allergènes sont devenues de plus en plus complexes, les risques de contamination croisée nécessitant des protocoles de ségrégation sophistiqués qui augmentent les coûts de production et limitent la flexibilité des installations. Ces pressions réglementaires favorisent les multinationales établies disposant d'équipes dédiées aux affaires réglementaires, tout en créant des barrières à l'entrée pour les fournisseurs innovants de petite taille qui pourraient manquer de ressources pour mettre en place des programmes de conformité complets.

Coût élevé de la mise en œuvre de technologies d'extraction avancées

Les installations adoptant des technologies d'extraction avancées, telles que les champs électriques pulsés et les systèmes au CO₂ supercritique, supportent des coûts d'investissement compris entre 1 et 5 millions EUR. La viabilité économique de ces technologies dépend de l'atteinte d'une échelle qui justifie l'investissement important en équipements. Des recherches indiquent que les champs électriques pulsés peuvent améliorer l'efficacité de la production d'huile d'olive de 12,3 % et réduire le temps de traitement de 33 %. Cependant, les petits producteurs préfèrent souvent louer l'équipement plutôt que de l'acheter en raison des coûts initiaux élevés (MDPI). La complexité des systèmes d'extraction modernes nécessite une expertise technique spécialisée, qui exige des salaires élevés sur les marchés du travail européens. Cela augmente les charges d'exploitation, nécessitant soit des prix de produits plus élevés, soit un débit plus important pour maintenir la rentabilité. De plus, les coûts énergétiques associés à ces méthodes avancées ont fortement augmenté en raison des fluctuations des marchés énergétiques européens. Certaines installations font état d'augmentations des coûts de traitement de 15 à 25 %, qui ne peuvent pas être entièrement répercutées sur les clients. Par ailleurs, les entreprises investissant dans de nouvelles technologies d'extraction font face à un délai de 12 à 18 mois pour la validation et les approbations réglementaires. Ce processus prolongé crée des difficultés de trésorerie, notamment face à la concurrence de fournisseurs établis utilisant des méthodes conventionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : la domination du poivre remise en question par l'innovation autour du gingembre

En 2025, les extraits de poivre détiennent une part de marché dominante de 28,12 %, grâce à leur adaptabilité dans les applications alimentaires et à des chaînes d'approvisionnement solides ancrées dans les principales nations productrices comme le Vietnam et l'Inde. Pendant ce temps, les extraits de gingembre sont en plein essor, affichant un TCAC de 7,18 % jusqu'en 2031, portés par leur utilisation croissante dans les boissons fonctionnelles et la sensibilisation grandissante des consommateurs aux bienfaits du gingembre pour la digestion et l'immunité. Les extraits de cumin et de coriandre trouvent leur niche dans les formulations alimentaires ethniques, tandis que les extraits de piment surfent sur la vague de la tolérance accrue au piment chez les consommateurs européens, illustrée par une croissance annuelle de 5,5 % des importations de piments séchés (CBI). Les extraits de cardamome et de cannelle répondent aux marchés premium, notamment dans les segments de la confiserie et de la boulangerie, où leurs profils de saveurs authentiques justifient un prix premium.

La segmentation par type de source révèle des vulnérabilités stratégiques dans la chaîne d'approvisionnement. Les exportations indiennes d'épices font face à une baisse de volume de 12 % en 2024, attribuée aux problèmes de contamination et à la hausse des coûts de fret. Ce scénario ouvre la voie à des fournisseurs alternatifs du Maroc, de Turquie et d'Égypte. Les extraits d'origan et de basilic, bénéficiant de leurs racines méditerranéennes, profitent de coûts de transport réduits et de délais de livraison plus courts vers les centres de transformation européens. Les extraits de thym, valorisés à la fois comme exhausteurs de goût et comme conservateurs naturels, correspondent à la préférence du mouvement d'étiquetage propre pour les ingrédients multifonctionnels. Ces tendances de segmentation laissent présager des perspectives de consolidation pour les fournisseurs capables de constituer des portefeuilles de sources diversifiées tout en maintenant des normes de qualité strictes dans différentes catégories botaniques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : les oléorésines liquides maintiennent leur position tandis que la microencapsulation s'accélère

En 2025, les oléorésines liquides détenaient une part significative de 51,48 % du marché européen des extraits d'épices et de plantes aromatiques. Cette domination s'explique par leur saveur très concentrée, leur solubilité rapide dans les formulations à base d'huile et une durée de conservation prolongée de 18 mois dans des conditions ambiantes. D'un point de vue coût d'utilisation, les oléorésines sont particulièrement avantageuses dans des applications telles que le saumurage de la viande et les sauces salées, où même de petites quantités produisent un impact sensoriel intense, ce qui en fait un choix privilégié pour les fabricants. Pendant ce temps, les extraits micro-encapsulés connaissent une croissance robuste, avec un TCAC de 7,73 %. Ces extraits sont de plus en plus adoptés par les marques de céréales, de boulangerie et de produits apéritifs en raison de leur capacité à résister aux températures élevées d'extrusion tout en libérant efficacement les arômes lors de la consommation.

La technologie d'encapsulation joue également un rôle essentiel dans la protection des caroténoïdes et des polyphénols contre l'oxydation, permettant aux fabricants d'apposer des mentions « source d'antioxydants » sur les emballages de produits apéritifs sans risque de dégradation de la couleur. Les extraits en poudre restent une référence pour les applications de mélanges secs, offrant polyvalence et facilité d'utilisation. Les huiles essentielles, quant à elles, répondent à des applications de niche dans le segment de la confiserie, où la préservation de leurs propriétés volatiles est essentielle pour délivrer l'expérience sensorielle souhaitée. La disponibilité de formes d'extraits diverses élargit non seulement les opportunités de revenus à travers différentes technologies de transformation, mais réduit également le risque de dépendance excessive à un seul facteur de coût, assurant ainsi une plus grande stabilité au sein du marché européen des extraits d'épices et de plantes aromatiques.

Par application : la domination de l'alimentation confrontée à la disruption du secteur des boissons

En 2025, les applications alimentaires détiennent une part de marché dominante de 47,86 %, couvrant les produits laitiers, la transformation des viandes, les produits apéritifs et les aliments de commodité. Dans ce paysage, les extraits d'épices et de plantes aromatiques jouent un double rôle : améliorer les saveurs et assurer une conservation naturelle. Au sein de ce paysage, la transformation des viandes et de la volaille se distingue comme le plus grand sous-segment. Ce segment s'oriente de plus en plus vers les tendances d'étiquetage propre, optant pour des agents de salaison naturels, tels que la technologie Accel de Kerry, à la place du nitrite de sodium synthétique. Pendant ce temps, les applications dans les boissons sont en plein essor, avec une croissance projetée à un TCAC de 6,95 % jusqu'en 2031. Cette hausse est alimentée par des innovations dans les boissons fonctionnelles, qui exploitent désormais les extraits botaniques pour des bénéfices santé supplémentaires, allant au-delà de la simple aromatisation. Dans des domaines spécialisés comme les produits pharmaceutiques et les soins personnels, la pureté des extraits et la standardisation des composés bioactifs justifient des prix premium.

Les consommateurs d'aujourd'hui se tournent vers des produits qui non seulement ravissent les papilles gustatives, mais offrent également des bénéfices fonctionnels. Par exemple, en Europe, les consommateurs soucieux de leur santé favorisent de plus en plus les boissons fonctionnelles intégrant des extraits d'épices, favorisant le bien-être mental et aidant à la digestion. Dans le secteur laitier, les propriétés antimicrobiennes naturelles de certains extraits d'épices prolongent la durée de conservation, éliminant le besoin de conservateurs synthétiques. Les producteurs de produits apéritifs exploitent les technologies d'encapsulation pour garantir une libération de saveur cohérente lors de la consommation. De plus, à mesure que les applications alimentaires et pharmaceutiques convergent, les fournisseurs d'extraits voient une opportunité lucrative : répondre à des normes de qualité pharmaceutique strictes tout en respectant les structures de coûts de l'industrie alimentaire. Cette diversité d'applications atténue non seulement les risques pour les fournisseurs — compensant les fluctuations de la demande dans un segment par la croissance dans un autre — mais exige également une expertise technique approfondie à travers différents cadres réglementaires et normes de qualité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Allemagne a commandé 34,18 % de la part du marché européen des extraits d'épices et de plantes aromatiques en 2025 et devrait progresser à un TCAC de 6,98 % jusqu'en 2031. Le pays accueille plus de 6 000 fabricants de produits alimentaires et de boissons dont la demande d'intrants traçables et de haute pureté façonne les spécifications d'approvisionnement. Les ports de Hambourg et de Brême facilitent les flux entrants de matières premières, tandis qu'une surveillance étroite de la part de l'Office fédéral de la protection des consommateurs et de la sécurité alimentaire accélère les approbations pour les formulations naturelles par rapport aux homologues synthétiques, cimentant la préférence botanique.

Le Royaume-Uni, malgré les frictions douanières post-Brexit, continue d'importer des extraits spécialisés pour son marché de l'alimentation ethnique robuste. Les détaillants britanniques commercialisent plus de 50 références de marques distributeurs de plats préparés au curry qui reposent sur des oléorésines standardisées de piment et de cumin, soutenant la croissance des volumes même lorsque l'inflation comprime les budgets des ménages. La France tire parti de son patrimoine gastronomique pour positionner des extraits premium dans la boulangerie artisanale et la charcuterie, en mettant l'accent sur la provenance et l'intégrité des appellations qui commandent des primes de prix de 10 à 20 %.

Les Pays-Bas opèrent comme le principal centre d'importation d'Europe, traitant environ 450 000 t d'épices brutes pour la distribution à travers le continent. L'Espagne et l'Italie contribuent du côté de l'offre, cultivant de l'origan, du romarin et du basilic sous des climats méditerranéens qui permettent des cycles plus courts de la ferme à l'usine, améliorant ainsi la rétention des terpènes. La Pologne émerge comme un point de croissance, portée par les investissements directs étrangers dans la transformation des viandes, tandis que le secteur du chocolat belge adopte des huiles encapsulées de cannelle et de cardamome pour diversifier ses gammes de saveurs. Dans l'ensemble, des niveaux de revenus divergents et des préférences culinaires variées créent une mosaïque d'opportunités que des fournisseurs agiles peuvent saisir au sein du marché européen des extraits d'épices et de plantes aromatiques.

Paysage concurrentiel

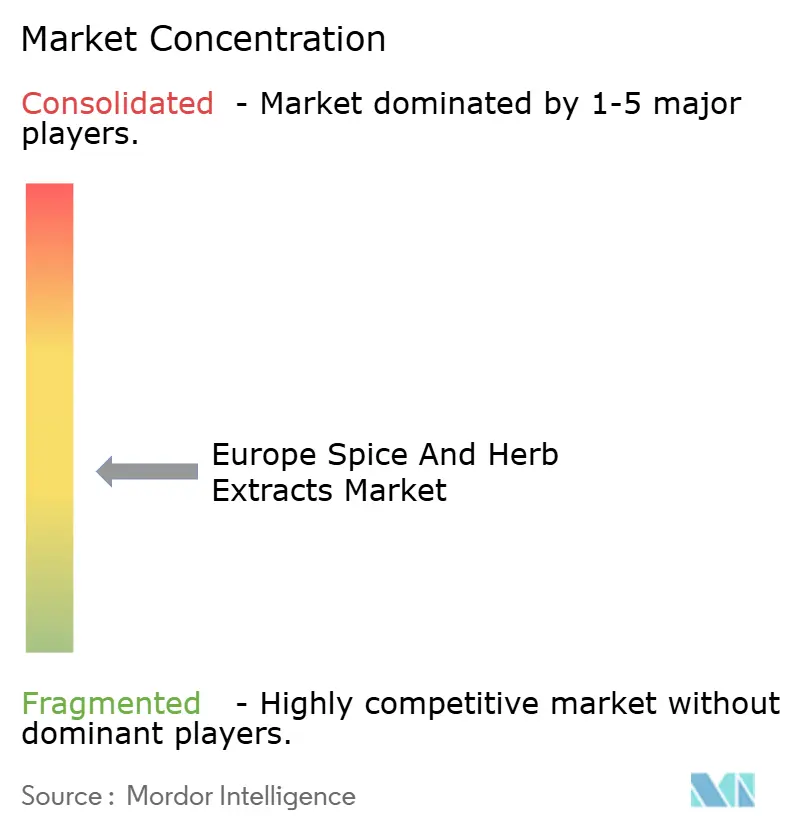

Le marché européen des extraits d'épices et de plantes aromatiques présente une fragmentation modérée, reflétant des exigences clients diverses à travers les catégories alimentaires et des technologies d'extraction variées qui empêchent la domination d'une seule entreprise. Cette structure fragmentée crée des opportunités stratégiques tant pour les fournisseurs d'ingrédients multinationaux que pour les acteurs régionaux spécialisés capables de développer une expertise de niche dans des sources botaniques spécifiques ou des technologies d'application. Les grands acteurs, notamment Givaudan, Kerry Group et DSM-Firmenich, se concurrencent par des stratégies d'intégration verticale englobant l'approvisionnement en matières premières, le traitement par extraction et le développement d'applications, tandis que les entreprises de plus petite taille se concentrent sur des produits spécialisés ou la pénétration de marchés régionaux.

L'adoption de technologies constitue un différenciateur concurrentiel primaire, les entreprises investissant dans des méthodes d'extraction avancées telles que le CO₂ supercritique, la microencapsulation et la biotransformation pour créer des offres de produits uniques qui justifient des prix premium. Le lancement par Symrise de la plateforme Mindera® démontre comment les technologies de protection des produits d'origine végétale peuvent créer de nouvelles catégories de marché combinant l'extraction traditionnelle d'épices avec des applications innovantes.

Les partenariats stratégiques entre fournisseurs d'ingrédients et fabricants alimentaires permettent le co-développement de solutions spécifiques aux applications, des entreprises comme DSM-Firmenich investissant dans de nouvelles installations de production comme leur usine de Parme, en Italie, pour renforcer les capacités dans les arômes en poudre concentrés et les mélanges fonctionnels. Le paysage concurrentiel récompense les entreprises capables de démontrer une expertise en conformité réglementaire, les exigences évolutives de l'EFSA en matière de nouveaux aliments créant des barrières à l'entrée qui favorisent les acteurs établis disposant de capacités dédiées aux affaires réglementaires.

Leaders du secteur européen des extraits d'épices et de plantes aromatiques

Olam International

Sensient Technologies Corporation

Kerry Group PLC

Kalsec Inc.

Dohler Group SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : DSM-Firmenich a posé la première pierre d'une nouvelle installation de production de pointe à Parme, en Italie, dont l'achèvement est prévu au premier trimestre 2027, qui renforcera les capacités dans les arômes en poudre concentrés, les mélanges culinaires et les mélanges fonctionnels tout en créant plus de 100 emplois. L'installation répondra à la demande croissante du marché en Europe, en Inde et au Moyen-Orient, en utilisant des technologies avancées pour une production efficace dans la « Parma Food Valley ».

- Mars 2025 : La société française de gestion d'actifs alternatifs Tikehau Capital a acquis une participation majoritaire dans la société espagnole Juan Navarro García (JNG), une entreprise spécialisée dans la transformation et la distribution de paprika et d'oléorésines.

- Novembre 2023 : Kalsec a inauguré un nouveau centre d'innovation pour les saveurs salées aux Pays-Bas. Pour l'ouverture du centre, l'entreprise a collaboré avec Oost NL (l'Agence de développement de l'Est des Pays-Bas), Foodvalley NL et l'Université et Centre de recherche de Wageningen. L'installation propose des solutions pour les sauces, les assaisonnements et les condiments.

Périmètre du rapport sur le marché européen des extraits d'épices et de plantes aromatiques

Les extraits d'épices et de plantes aromatiques sont dérivés de sources aromatiques naturelles ou biologiques d'origine végétale. Le marché européen des extraits d'épices et de plantes aromatiques est segmenté par type de source, application et zone géographique. Sur la base du type de source, le marché est segmenté en céleri, cumin, piment, coriandre, cardamome, origan, poivre, basilic, gingembre, thym, cannelle et autres. Les autres comprennent la vanille, l'orange, le citron, les agrumes et les résinoïdes. Sur la base de l'application, le marché est segmenté en alimentation, boissons et produits pharmaceutiques. Le segment alimentation est subdivisé en produits laitiers, assaisonnements, soupes et sauces ; viandes et volailles ; produits apéritifs et aliments de commodité ; et autres. Le segment boissons est subdivisé en boissons non alcoolisées, thés et boissons aux herbes, et boissons alcoolisées. Sur la base de la zone géographique, le marché est segmenté en Royaume-Uni, France, Allemagne, Italie, Russie, Espagne et reste de l'Europe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Céleri |

| Cumin |

| Piment |

| Coriandre |

| Cardamome |

| Origan |

| Poivre |

| Basilic |

| Gingembre |

| Thym |

| Cannelle |

| Autres types de sources |

| Oléorésines liquides |

| Extraits en poudre |

| Huiles essentielles |

| Extraits micro-encapsulés |

| Alimentation | Produits laitiers |

| Assaisonnements, soupes et sauces | |

| Viandes et volailles | |

| Produits apéritifs et aliments de commodité | |

| Autres applications | |

| Boissons | Boissons non alcoolisées |

| Thés et boissons aux herbes | |

| Boissons alcoolisées | |

| Produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Autres applications |

| Espagne |

| Royaume-Uni |

| France |

| Allemagne |

| Russie |

| Italie |

| Pologne |

| Belgique |

| Pays-Bas |

| Reste de l'Europe |

| Par type de source | Céleri | |

| Cumin | ||

| Piment | ||

| Coriandre | ||

| Cardamome | ||

| Origan | ||

| Poivre | ||

| Basilic | ||

| Gingembre | ||

| Thym | ||

| Cannelle | ||

| Autres types de sources | ||

| Par forme | Oléorésines liquides | |

| Extraits en poudre | ||

| Huiles essentielles | ||

| Extraits micro-encapsulés | ||

| Par application | Alimentation | Produits laitiers |

| Assaisonnements, soupes et sauces | ||

| Viandes et volailles | ||

| Produits apéritifs et aliments de commodité | ||

| Autres applications | ||

| Boissons | Boissons non alcoolisées | |

| Thés et boissons aux herbes | ||

| Boissons alcoolisées | ||

| Produits pharmaceutiques | ||

| Soins personnels et cosmétiques | ||

| Autres applications | ||

| Par zone géographique | Espagne | |

| Royaume-Uni | ||

| France | ||

| Allemagne | ||

| Russie | ||

| Italie | ||

| Pologne | ||

| Belgique | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen des extraits d'épices et de plantes aromatiques ?

Il est évalué à 2,72 milliards USD en 2026.

À quelle vitesse le marché européen des extraits d'épices et de plantes aromatiques devrait-il croître ?

Le marché devrait se développer à un TCAC de 6,25 % de 2026 à 2031.

Quel pays est en tête de la demande d'extraits d'épices et de plantes aromatiques en Europe ?

L'Allemagne détient 34,18 % de la demande régionale et continue de croître à un TCAC de 6,98 %.

Quelle source botanique gagne le plus en dynamisme ?

Les extraits de gingembre constituent le segment source à la croissance la plus rapide avec un TCAC de 7,18 %.

Dernière mise à jour de la page le: