Tamaño y participación del mercado europeo de extractos de especias y hierbas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

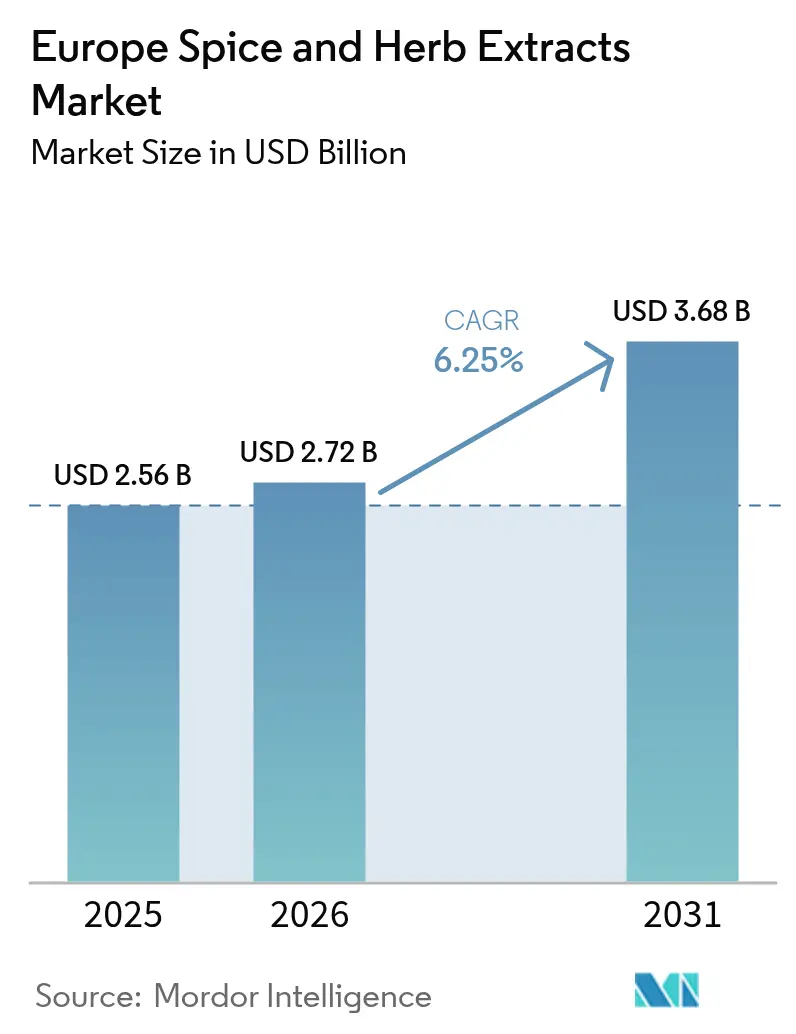

| Tamaño del mercado en el año base (2025) | 2.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de extractos de especias y hierbas por Mordor Intelligence

Se espera que el tamaño del mercado europeo de extractos de especias y hierbas crezca de USD 2,56 mil millones en 2025 a USD 2,72 mil millones en 2026, y se prevé que alcance USD 3,68 mil millones en 2031 con una CAGR del 6,25% durante 2026-2031. La expansión refleja la alineación de normas más estrictas de la Autoridad Europea de Seguridad Alimentaria que favorecen los insumos naturales, el creciente conocimiento de los consumidores sobre la salud y la adopción de tecnologías de extracción que mejoran la biodisponibilidad y la estabilidad en almacén. Los grandes procesadores de alimentos están reformulando recetas consolidadas para convertir colorantes, saborizantes y conservantes sintéticos en alternativas botánicas que satisfagan los compromisos de etiqueta limpia. Los proveedores de ingredientes con cadenas de valor trazables disfrutan ahora de poder de fijación de precios, dado que los fabricantes no pueden arriesgar interrupciones en el suministro que pudieran desbaratar los calendarios de reformulación. El gasto de capital en sistemas de CO₂ supercrítico y campo eléctrico pulsado sigue aumentando a medida que los procesadores apuntan a un mayor rendimiento, menor uso de solventes y una huella más ecológica, lo que refuerza el posicionamiento premium del mercado.

Conclusiones clave del informe

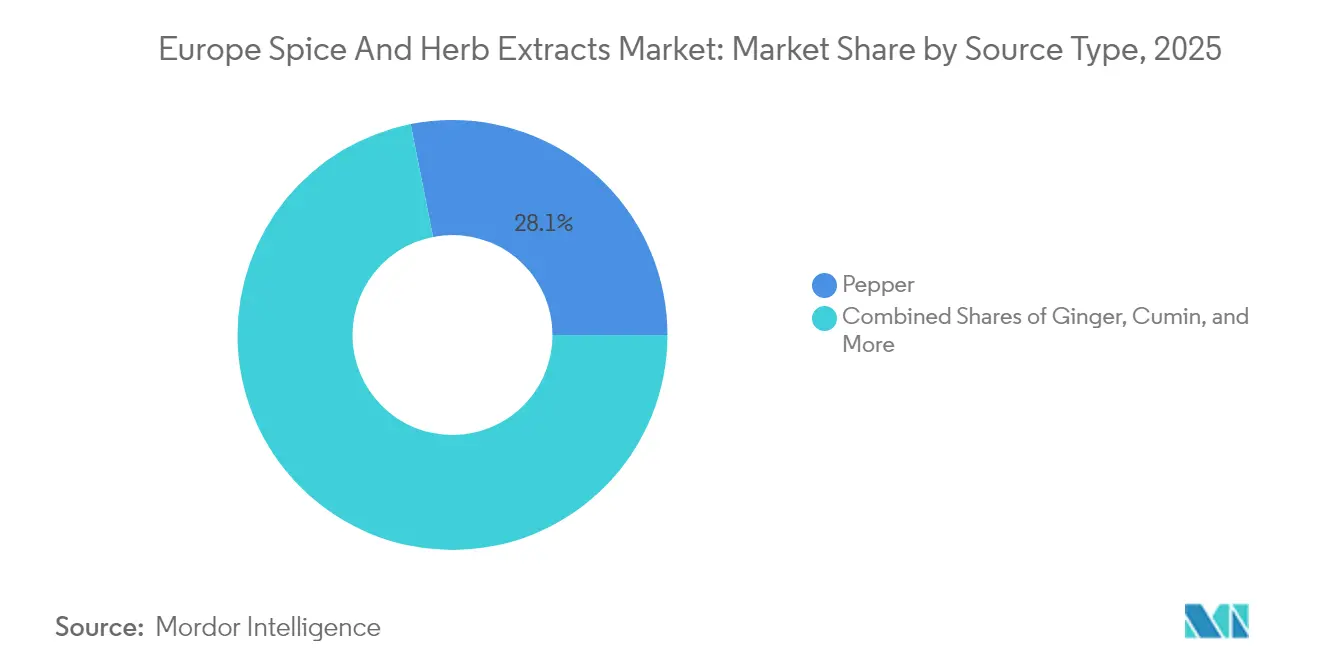

- Por tipo de fuente, los extractos de pimienta representaron el 28,12% de la participación del mercado europeo de extractos de especias y hierbas en 2025, mientras que se proyecta que los extractos de jengibre crezcan a una CAGR del 7,18% hasta 2031.

- Por forma, las oleorresinas líquidas representaron el 51,48% del tamaño del mercado europeo de extractos de especias y hierbas en 2025, mientras que los extractos microencapsulados se expandirán a una CAGR del 7,73% hasta 2031.

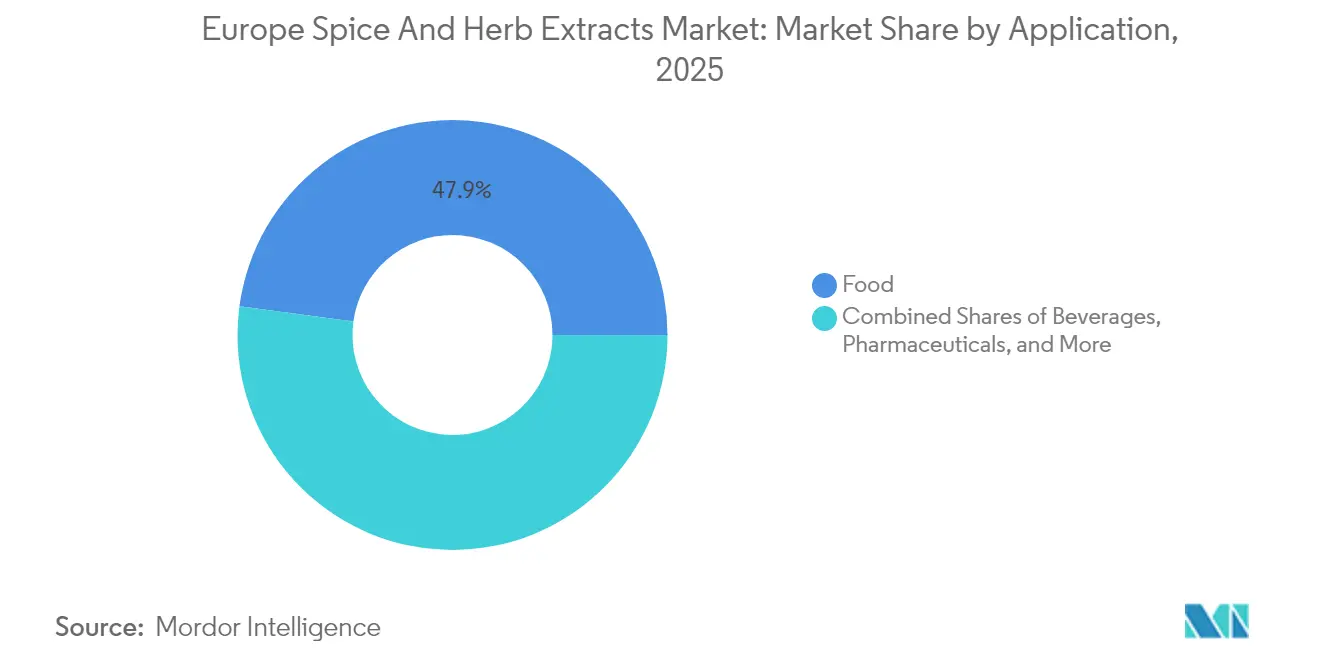

- Por aplicación, la alimentación mantuvo una participación de ingresos del 47,86% en el tamaño del mercado europeo de extractos de especias y hierbas en 2025; las bebidas avanzan a una CAGR del 6,95% hasta 2031.

- Por geografía, Alemania lideró con una participación del 34,18% en el mercado europeo de extractos de especias y hierbas en 2025 y registra una CAGR del 6,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de extractos de especias y hierbas

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en las previsiones de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Creciente demanda de ingredientes naturales y de etiqueta limpia | +1.8% | Alemania, Francia y el Reino Unido lideran el mercado | Mediano plazo (2-4 años) |

| Mayor uso de extractos de especias y hierbas en alimentos y bebidas funcionales y enriquecidos | +1.5% | Alemania, Países Bajos, España, Reino Unido | Largo plazo (≥ 4 años) |

| Creciente popularidad de las cocinas étnicas/exóticas | +1.2% | Alemania, Reino Unido, Francia, debido a la popularidad de la multicultura gastronómica | Corto plazo (≤ 2 años) |

| Aumento en la preferencia por especias y hierbas ecológicas | +0.9% | Alemania, Francia, debido a la demanda de declaraciones de alimentos saludables | Mediano plazo (2-4 años) |

| Avances tecnológicos en métodos de extracción | +0.8% | Alemania, Países Bajos, Francia | Largo plazo (≥ 4 años) |

| Expansión de las exportaciones por parte de los principales países proveedores | +0.6% | Países Bajos, Alemania, Bélgica (centros comerciales) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de ingredientes naturales y de etiqueta limpia

Según encuestas recientes del sector, el 73% de los consumidores europeos prioriza productos con menos aditivos sintéticos, lo que impulsa cambios significativos en las estrategias de formulación de alimentos en Europa. Este cambio se alinea con la orientación actualizada de la Autoridad Europea de Seguridad Alimentaria sobre nuevos alimentos, que entrará en vigor en febrero de 2025[1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Autoridad Europea de Seguridad Alimentaria, "Navegando por los nuevos alimentos: qué significa la orientación actualizada de la EFSA para las evaluaciones de seguridad," efsa.europa.eu. La orientación actualizada simplifica el proceso de aprobación de los extractos botánicos al tiempo que mantiene estrictas normas de seguridad. Este marco regulatorio beneficia intrínsecamente a los extractos de especias y hierbas frente a las alternativas sintéticas, ya que los ingredientes naturales están respaldados por perfiles de seguridad establecidos y una sólida aceptación por parte de los consumidores. Los fabricantes de alimentos reformulan cada vez más sus productos sustituyendo los colorantes, saborizantes y conservantes artificiales por extractos botánicos que realzan el sabor y ofrecen beneficios percibidos para la salud. Esta tendencia es particularmente destacada en Alemania y Francia, donde las declaraciones de etiqueta limpia se utilizan en estrategias de posicionamiento premium para justificar precios más elevados. Estas estrategias no solo mejoran los márgenes de beneficio, sino que también proporcionan una ventaja competitiva sostenible para los proveedores de extractos que pueden garantizar la trazabilidad y la calidad constante.

Mayor uso de extractos de especias y hierbas en alimentos y bebidas funcionales y enriquecidos

Los extractos de especias y hierbas han evolucionado de meros potenciadores del sabor a ingredientes activos con beneficios para la salud demostrados, lo que marca un cambio significativo en el panorama de los alimentos funcionales. A medida que los consumidores europeos buscan cada vez más alimentos que promuevan resultados específicos de salud, los fabricantes recurren a la cúrcuma por sus propiedades antiinflamatorias, al jengibre por su apoyo digestivo y al orégano por sus efectos antimicrobianos, según los datos del CBI[2]Fuente: CBI, "Cuál es la demanda de ingredientes naturales para productos de salud en el mercado europeo", cbi.eu. A la vanguardia de esta ola de innovación, los fabricantes de Alemania y los Países Bajos desarrollan formulaciones de extractos estandarizados que no solo cumplen estrictos estándares de calidad de grado farmacéutico, sino que también son económicamente viables para aplicaciones alimentarias. Esta fusión de los sectores nutracéutico y alimentario presenta una oportunidad de oro para los proveedores de extractos, especialmente aquellos que pueden entregar de manera constante concentraciones de compuestos bioactivos y validar declaraciones de propiedades saludables de acuerdo con las normativas europeas. Mientras tanto, las ventas de bebidas funcionales en Europa están en camino de un crecimiento sustancial, con proyecciones que se extienden hasta 2030.

Creciente popularidad de las cocinas étnicas/exóticas

En 2025, los consumidores europeos, en particular los Millennials y la Generación Z, adoptaron cada vez más sabores internacionales, impulsados por las redes sociales y los cambios demográficos. Los condimentos de fusión, como las mezclas tailandesa-cajún y de Oriente Medio-mexicanas, lideraron esta transformación culinaria. Estas generaciones más jóvenes, que ven la exploración culinaria como una expresión de estilo de vida, crearon una demanda creciente de perfiles de sabor auténticos, requiriendo extractos de especias y hierbas especializados. De 2019 a 2023, las importaciones europeas de chiles secos experimentaron una tasa de crecimiento anual del 5,5%, con España dominando el consumo y Alemania mostrando un crecimiento significativo en las categorías de especias exóticas. En respuesta, las cadenas de restaurantes y los fabricantes de alimentos incorporaron estas complejas mezclas de especias, utilizando extractos concentrados para mantener sabores consistentes en la producción a gran escala. Esta tendencia se ha expandido más allá de las categorías étnicas tradicionales, con consumidores europeos que abrazan cada vez más niveles de picante y combinaciones de sabores que antes se consideraban de nicho. Este cambio ha impulsado la necesidad de técnicas de extracción avanzadas para preservar los compuestos volátiles esenciales para ofrecer experiencias de sabor auténticas.

Aumento en la preferencia por especias y hierbas ecológicas

Durante las últimas dos décadas, las ventas minoristas de alimentos ecológicos en la Unión Europea han crecido de manera significativa. Alemania y Francia se han convertido en los mercados líderes de especias y hierbas ecológicas, creando oportunidades para que los proveedores certificados puedan exigir precios premium. Los consumidores de los mercados del norte de Europa, respaldados por un fuerte poder adquisitivo, están dispuestos a pagar entre un 20 y un 40% más por especias ecológicas que cumplan con los estándares de sostenibilidad ambiental y social. Esta tendencia pone de relieve el potencial de crecimiento del segmento. Las empresas europeas adoptan cada vez más la tecnología blockchain para mejorar la transparencia de la cadena de suministro. Por ejemplo, las iniciativas de Verstegen garantizan la trazabilidad desde la granja hasta el producto final, abordando las preocupaciones de los consumidores sobre la autenticidad y los métodos de producción. Además, la Iniciativa de Especias Sostenibles promueve prácticas de abastecimiento responsable en toda la cadena de suministro europea, proporcionando ventajas competitivas a los proveedores de extractos que demuestran gestión ambiental y cumplimiento del comercio justo. Sin embargo, la demanda de certificación ecológica está impulsando la consolidación de proveedores, ya que los productores más pequeños tienen dificultades para cumplir con los estrictos requisitos de documentación y control de calidad. Esto crea oportunidades para que los actores establecidos amplíen su cuota de mercado mediante adquisiciones y alianzas estratégicas.

Análisis del impacto de las restricciones*

| Restricciones | (~)% de impacto en las previsiones de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Normativas europeas estrictas y en evolución sobre seguridad alimentaria y etiquetado de alérgenos | -1.1% | A nivel de la UE, en particular Alemania y Francia | Mediano plazo (2-4 años) |

| Alto coste de implementación de tecnologías avanzadas de extracción | -0.8% | Alemania, Países Bajos, Francia | Largo plazo (≥ 4 años) |

| Intensa competencia de sustitutos sintéticos | -0.7% | Alemania, Reino Unido, Polonia | Corto plazo (≤ 2 años) |

| Precios fluctuantes y suministro inconsistente de materias primas | -0.9% | Países Bajos, Alemania, Bélgica (centros de importación) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normativas europeas estrictas y en evolución sobre seguridad alimentaria y etiquetado de alérgenos

Las continuas actualizaciones normativas de la Autoridad Europea de Seguridad Alimentaria generan cargas de cumplimiento que afectan de manera desproporcionada a los proveedores de extractos más pequeños, ya que la orientación reciente sobre nuevos alimentos exige expedientes de seguridad exhaustivos que pueden costar entre EUR 200.000 y 500.000 por solicitud. El grupo de trabajo de los Jefes de Agencias de Seguridad Alimentaria ha identificado 13 sustancias para una posible evaluación de riesgos para la salud, incluidas la curcumina y la piperina, que se encuentran comúnmente en los extractos de especias, lo que genera incertidumbre sobre el acceso futuro al mercado de ciertos ingredientes botánicos, según la Oficina Federal de Protección al Consumidor y Seguridad Alimentaria[3]Oficina Federal de Protección al Consumidor y Seguridad Alimentaria, "Primer informe del grupo de trabajo HoA sobre suplementos alimenticios," bvl.bund.de . Las modificaciones de los niveles máximos de residuos, como los cambios recientes para el propamocarb en rábanos, demuestran la naturaleza dinámica de las normativas europeas de seguridad alimentaria, que exigen un seguimiento y una adaptación continuos por parte de los proveedores de extractos. Los requisitos de etiquetado de alérgenos se han vuelto cada vez más complejos, con riesgos de contaminación cruzada que requieren sofisticados protocolos de segregación que aumentan los costes de producción y limitan la flexibilidad de las instalaciones. Estas presiones regulatorias favorecen a las empresas multinacionales establecidas con equipos dedicados de asuntos regulatorios, al tiempo que crean barreras de entrada para proveedores innovadores y más pequeños que pueden carecer de recursos para programas de cumplimiento integral.

Alto coste de implementación de tecnologías avanzadas de extracción

Las instalaciones que adoptan tecnologías avanzadas de extracción, como los campos eléctricos pulsados y los sistemas de CO₂ supercrítico, incurren en costes de capital de entre EUR 1 y 5 millones. La viabilidad económica de estas tecnologías depende de alcanzar una escala que justifique la importante inversión en equipos. Las investigaciones indican que los campos eléctricos pulsados pueden mejorar la eficiencia de producción de aceite de oliva en un 12,3% y reducir el tiempo de procesamiento en un 33%. Sin embargo, los productores más pequeños suelen preferir alquilar el equipo en lugar de comprarlo debido a los altos costes iniciales (MDPI). La complejidad de los sistemas modernos de extracción requiere una experiencia técnica especializada, que demanda salarios elevados en los mercados laborales europeos. Esto aumenta los gastos operativos, lo que requiere precios de producto más altos o un mayor rendimiento para mantener la rentabilidad. Además, los costes energéticos asociados a estos métodos avanzados han aumentado considerablemente debido a las fluctuaciones en los mercados energéticos europeos. Algunas instalaciones reportan aumentos en los costes de procesamiento de entre un 15 y un 25%, que no pueden trasladarse completamente a los clientes. Además, las empresas que invierten en nuevas tecnologías de extracción enfrentan un plazo de 12 a 18 meses para la validación y las aprobaciones regulatorias. Este prolongado proceso genera desafíos de flujo de caja, especialmente cuando se compite con proveedores establecidos que utilizan métodos convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de fuente: El dominio de la pimienta es desafiado por la innovación del jengibre

En 2025, los extractos de pimienta dominan con una cuota de mercado del 28,12%, gracias a su adaptabilidad en aplicaciones alimentarias y sólidas cadenas de suministro ancladas en las principales naciones productoras como Vietnam e India. Mientras tanto, los extractos de jengibre ascienden rápidamente, con una CAGR del 7,18% hasta 2031, impulsados por su uso creciente en bebidas funcionales y la creciente conciencia de los consumidores sobre los beneficios del jengibre para la digestión y la inmunidad. Los extractos de comino y cilantro encuentran su nicho en las formulaciones de alimentos étnicos, mientras que los extractos de chile cabalgan la ola del mayor umbral de picante entre los consumidores europeos, evidenciado por un crecimiento anual del 5,5% en las importaciones de chile seco (CBI). Los extractos de cardamomo y canela atienden los mercados premium, especialmente en los segmentos de confitería y panadería, donde sus perfiles de sabor auténticos exigen un precio premium.

La segmentación por tipo de fuente revela vulnerabilidades estratégicas en la cadena de suministro. Las exportaciones de especias indias enfrentan una caída del 12% en volumen en 2024, atribuida a problemas de contaminación y al aumento de los costes de flete. Este escenario allana el camino para que proveedores alternativos de Marruecos, Turquía y Egipto entren en escena. Los extractos de orégano y albahaca, beneficiados por sus raíces mediterráneas, disfrutan de menores costes de transporte y entregas más rápidas a los centros de procesamiento europeos. Los extractos de tomillo, valorados tanto como potenciadores del sabor como conservantes naturales, resuenan con la preferencia del movimiento de etiqueta limpia por ingredientes multifuncionales. Estas tendencias de segmentación apuntan a perspectivas de consolidación para los proveedores hábiles en curar carteras de fuentes diversas, manteniendo al mismo tiempo estrictos estándares de calidad en diversas categorías botánicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por forma: Las oleorresinas líquidas mantienen su posición mientras la microencapsulación se acelera

En 2025, las oleorresinas líquidas mantuvieron una participación significativa del 51,48% en el mercado europeo de extractos de especias y hierbas. Este dominio puede atribuirse a su sabor altamente concentrado, su rápida solubilidad en formulaciones a base de aceite y una vida útil extendida de 18 meses en condiciones ambientales. Desde una perspectiva de coste por uso, las oleorresinas son particularmente ventajosas en aplicaciones como el curado de carnes y salsas sabrosas, donde incluso pequeñas cantidades ofrecen un intenso impacto sensorial, lo que las convierte en una opción preferida para los fabricantes. Mientras tanto, los extractos microencapsulados experimentan un crecimiento robusto, con una CAGR del 7,73%. Estos extractos son adoptados cada vez más por marcas de cereales, panadería y aperitivos debido a su capacidad para soportar altas temperaturas de extrusión mientras liberan el aroma de manera efectiva durante el consumo.

La tecnología de encapsulación también desempeña un papel crítico en la protección de los carotenoides y polifenoles frente a la oxidación, lo que permite a los fabricantes hacer declaraciones de "fuente de antioxidantes" en el envasado de aperitivos sin riesgo de degradación del color. Los extractos en polvo siguen siendo un elemento básico para las aplicaciones de adobo seco, ofreciendo versatilidad y facilidad de uso. Los aceites esenciales, por otro lado, atienden aplicaciones de nicho en el segmento de confitería, donde preservar sus propiedades volátiles es esencial para ofrecer la experiencia sensorial deseada. La disponibilidad de diversas formas de extractos no solo amplía las oportunidades de ingresos en diversas tecnologías de procesamiento, sino que también mitiga el riesgo de dependencia excesiva de un único factor de coste, garantizando una mayor estabilidad dentro del mercado europeo de extractos de especias y hierbas.

Por aplicación: El dominio de la alimentación enfrenta la disrupción del sector de bebidas

En 2025, las aplicaciones alimentarias dominan con una cuota de mercado del 47,86%, abarcando lácteos, procesamiento de carne, aperitivos y alimentos de conveniencia. Aquí, los extractos de especias y hierbas desempeñan un doble papel: potenciar los sabores y ofrecer conservación natural. Dentro de este panorama, el procesamiento de carne y aves de corral destaca como el subsegmento más grande. Este segmento se inclina cada vez más hacia las tendencias de etiqueta limpia, optando por agentes de curado naturales, como la tecnología Accel de Kerry, en lugar del nitrito de sodio sintético. Mientras tanto, las aplicaciones en bebidas ascienden rápidamente, con una proyección de crecimiento a una CAGR del 6,95% hasta 2031. Este auge está impulsado por las innovaciones en bebidas funcionales, que ahora aprovechan los extractos botánicos para añadir beneficios para la salud, yendo más allá de la mera saborización. En ámbitos especializados como los productos farmacéuticos y el cuidado personal, la pureza de los extractos y la estandarización de los compuestos bioactivos exigen precios premium.

Los consumidores de hoy se inclinan hacia productos que no solo deleitan el paladar, sino que también ofrecen beneficios funcionales. Por ejemplo, en Europa, los consumidores conscientes de su salud favorecen cada vez más las bebidas funcionales que incorporan extractos de especias, promoviendo el bienestar mental y facilitando la digestión. En el sector lácteo, las propiedades antimicrobianas naturales de ciertos extractos de especias extienden la vida útil, eliminando la necesidad de conservantes sintéticos. Los productores de aperitivos aprovechan las tecnologías de encapsulación para garantizar una liberación consistente del sabor durante el consumo. Además, a medida que convergen las aplicaciones alimentarias y farmacéuticas, los proveedores de extractos ven una oportunidad lucrativa: cumplir con estrictos estándares de calidad de grado farmacéutico mientras se adhieren a las estructuras de costes de la industria alimentaria. Esta diversidad de aplicaciones no solo mitiga los riesgos para los proveedores —compensando las fluctuaciones de la demanda en un segmento con el crecimiento en otro—, sino que también exige una profunda experiencia técnica en diversos marcos regulatorios y estándares de calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Alemania lideró con el 34,18% de la cuota del mercado europeo de extractos de especias y hierbas en 2025 y se proyecta que crezca a una CAGR del 6,98% hasta 2031. El país alberga más de 6.000 fabricantes de alimentos y bebidas cuya demanda de insumos trazables y de alta pureza configura las especificaciones de suministro. Los puertos de Hamburgo y Bremen agilizan la entrada de materias primas, mientras que la estrecha supervisión por parte de la Oficina Federal de Protección al Consumidor y Seguridad Alimentaria acelera las aprobaciones de formulaciones naturales frente a las sintéticas, consolidando la preferencia por los productos botánicos.

El Reino Unido, a pesar de las fricciones aduaneras posteriores al Brexit, sigue importando extractos especializados para su robusto panorama de alimentos étnicos. Los minoristas británicos comercializan más de 50 referencias de marca propia de currys preparados que dependen de oleorresinas estandarizadas de chile y comino, sosteniendo el crecimiento en volumen incluso cuando la inflación presiona los presupuestos de los hogares. Francia aprovecha su herencia gastronómica para posicionar extractos premium en panadería artesanal y charcutería, haciendo hincapié en la procedencia y la integridad de la denominación de origen, lo que exige primas de precio del 10-20%.

Los Países Bajos operan como el principal centro de importación de Europa, procesando aproximadamente 450.000 t de especias crudas para su distribución en todo el continente. España e Italia contribuyen desde el lado de la oferta, cultivando orégano, romero y albahaca bajo climas mediterráneos que permiten ciclos más cortos de la granja a la fábrica, mejorando así la retención de terpenos. Polonia emerge como un punto caliente de crecimiento, impulsado por la inversión extranjera directa en el procesamiento de carne, mientras que el sector del chocolate belga adopta aceites de canela y cardamomo encapsulados para diversificar sus líneas de sabor. En general, los diferentes niveles de renta y las preferencias culinarias crean un mosaico de oportunidades que los proveedores ágiles pueden aprovechar dentro del mercado europeo de extractos de especias y hierbas.

Panorama competitivo

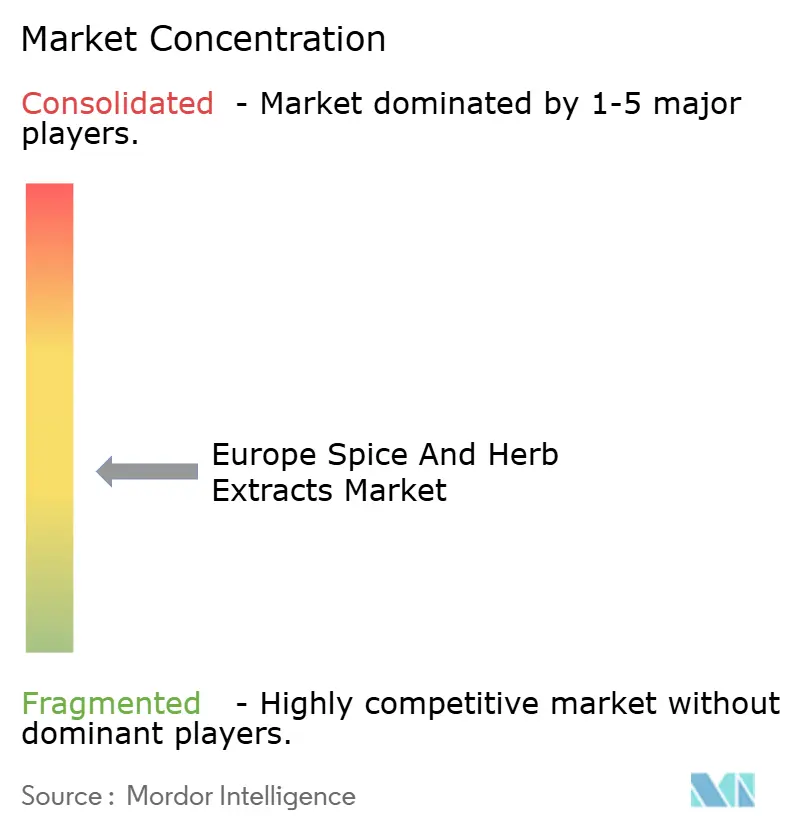

El mercado europeo de extractos de especias y hierbas presenta una fragmentación moderada, lo que refleja los diversos requisitos de los clientes en distintas categorías de alimentos y las variadas tecnologías de extracción que impiden el dominio de una sola empresa. Esta estructura fragmentada crea oportunidades estratégicas tanto para los proveedores multinacionales de ingredientes como para los actores regionales especializados que pueden desarrollar experiencia en nicho en fuentes botánicas específicas o tecnologías de aplicación. Los principales actores, incluidos Givaudan, Kerry Group y DSM-Firmenich, compiten mediante estrategias de integración vertical que abarcan el abastecimiento de materias primas, el procesamiento de extracción y el desarrollo de aplicaciones, mientras que las empresas más pequeñas se centran en productos especializados o en la penetración de mercados regionales.

La adopción tecnológica sirve como principal diferenciador competitivo, con empresas que invierten en métodos de extracción avanzados como el CO₂ supercrítico, la microencapsulación y la biotransformación para crear ofertas de productos únicas que exigen precios premium. El lanzamiento por parte de Symrise de la plataforma Mindera® demuestra cómo las tecnologías de protección de productos de origen vegetal pueden crear nuevas categorías de mercado que combinan la extracción tradicional de especias con aplicaciones innovadoras.

Las alianzas estratégicas entre proveedores de ingredientes y fabricantes de alimentos permiten el codesarrollo de soluciones específicas para cada aplicación, con empresas como DSM-Firmenich que invierten en nuevas instalaciones de producción como su planta en Parma, Italia, para mejorar las capacidades en sabores en polvo concentrados y mezclas funcionales. El panorama competitivo recompensa a las empresas que pueden demostrar experiencia en cumplimiento normativo, ya que los cambiantes requisitos de nuevos alimentos de la EFSA crean barreras de entrada que favorecen a los actores establecidos con capacidades dedicadas de asuntos regulatorios.

Líderes de la industria europea de extractos de especias y hierbas

Olam International

Sensient Technologies Corporation

Kerry Group PLC

Kalsec Inc.

Dohler Group SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: DSM-Firmenich inició las obras de una nueva instalación de producción de última generación en Parma, Italia, prevista para su finalización en el primer trimestre de 2027, que mejorará las capacidades en sabores en polvo concentrados, mezclas culinarias y mezclas funcionales, creando más de 100 puestos de trabajo. La instalación atenderá la creciente demanda del mercado en Europa, India y Oriente Medio, utilizando tecnologías avanzadas para una producción eficiente en la ubicación del «Valle Alimentario de Parma».

- Marzo de 2025: La firma francesa de gestión de activos alternativos Tikehau Capital ha asegurado una participación mayoritaria en la española Juan Navarro García (JNG), empresa especializada en el procesamiento y la distribución de pimentón y oleorresinas.

- Noviembre de 2023: Kalsec inauguró un nuevo centro de innovación en productos sabrosos en los Países Bajos. Para abrir el centro, la empresa colaboró con Oost NL (la Agencia de Desarrollo del Este de los Países Bajos), Foodvalley NL y la Universidad e Investigación de Wageningen. La instalación ofrece soluciones para salsas, aderezos y condimentos.

Alcance del informe del mercado europeo de extractos de especias y hierbas

Los extractos de especias y hierbas se derivan de fuentes de sabor naturales u orgánicas de las plantas. El mercado europeo de extractos de especias y hierbas está segmentado por tipo de fuente, aplicación y geografía. En función del tipo de fuente, el mercado está segmentado en apio, comino, chile, cilantro, cardamomo, orégano, pimienta, albahaca, jengibre, tomillo, canela y otros. Otros incluyen vainilla, naranja, limón, cítricos y resinoides. En función de la aplicación, el mercado está segmentado en alimentación, bebidas y productos farmacéuticos. El segmento de alimentación está segmentado a su vez en lácteos, aderezos, sopas y salsas; carne y aves de corral; aperitivos y alimentos de conveniencia; y otros. El segmento de bebidas está segmentado a su vez en refrescos, té y bebidas de hierbas, y bebidas alcohólicas. En función de la geografía, el mercado está segmentado en el Reino Unido, Francia, Alemania, Italia, Rusia, España y el resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Apio |

| Comino |

| Chile |

| Cilantro |

| Cardamomo |

| Orégano |

| Pimienta |

| Albahaca |

| Jengibre |

| Tomillo |

| Canela |

| Otros tipos de fuente |

| Oleorresinas líquidas |

| Extractos en polvo |

| Aceites esenciales |

| Extractos microencapsulados |

| Alimentación | Lácteos |

| Aderezos, sopas y salsas | |

| Carne y aves de corral | |

| Aperitivos y alimentos de conveniencia | |

| Otras aplicaciones | |

| Bebidas | Refrescos |

| Té y bebidas de hierbas | |

| Bebidas alcohólicas | |

| Productos farmacéuticos | |

| Cuidado personal y cosméticos | |

| Otras aplicaciones |

| España |

| Reino Unido |

| Francia |

| Alemania |

| Rusia |

| Italia |

| Polonia |

| Bélgica |

| Países Bajos |

| Resto de Europa |

| Por tipo de fuente | Apio | |

| Comino | ||

| Chile | ||

| Cilantro | ||

| Cardamomo | ||

| Orégano | ||

| Pimienta | ||

| Albahaca | ||

| Jengibre | ||

| Tomillo | ||

| Canela | ||

| Otros tipos de fuente | ||

| Por forma | Oleorresinas líquidas | |

| Extractos en polvo | ||

| Aceites esenciales | ||

| Extractos microencapsulados | ||

| Por aplicación | Alimentación | Lácteos |

| Aderezos, sopas y salsas | ||

| Carne y aves de corral | ||

| Aperitivos y alimentos de conveniencia | ||

| Otras aplicaciones | ||

| Bebidas | Refrescos | |

| Té y bebidas de hierbas | ||

| Bebidas alcohólicas | ||

| Productos farmacéuticos | ||

| Cuidado personal y cosméticos | ||

| Otras aplicaciones | ||

| Por geografía | España | |

| Reino Unido | ||

| Francia | ||

| Alemania | ||

| Rusia | ||

| Italia | ||

| Polonia | ||

| Bélgica | ||

| Países Bajos | ||

| Resto de Europa | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado europeo de extractos de especias y hierbas?

Está valuado en USD 2,72 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado europeo de extractos de especias y hierbas?

Se proyecta que el mercado se expanda a una CAGR del 6,25% de 2026 a 2031.

¿Qué país lidera la demanda de extractos de especias y hierbas en Europa?

Alemania posee el 34,18% de la demanda regional y continúa creciendo a una CAGR del 6,98%.

¿Qué fuente botánica está ganando más impulso?

Los extractos de jengibre son el segmento de fuente de más rápido crecimiento con una CAGR del 7,18%.

Última actualización de la página el: