Tamanho e Participação do Mercado de Móveis Prontos para Montar (RTA) na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

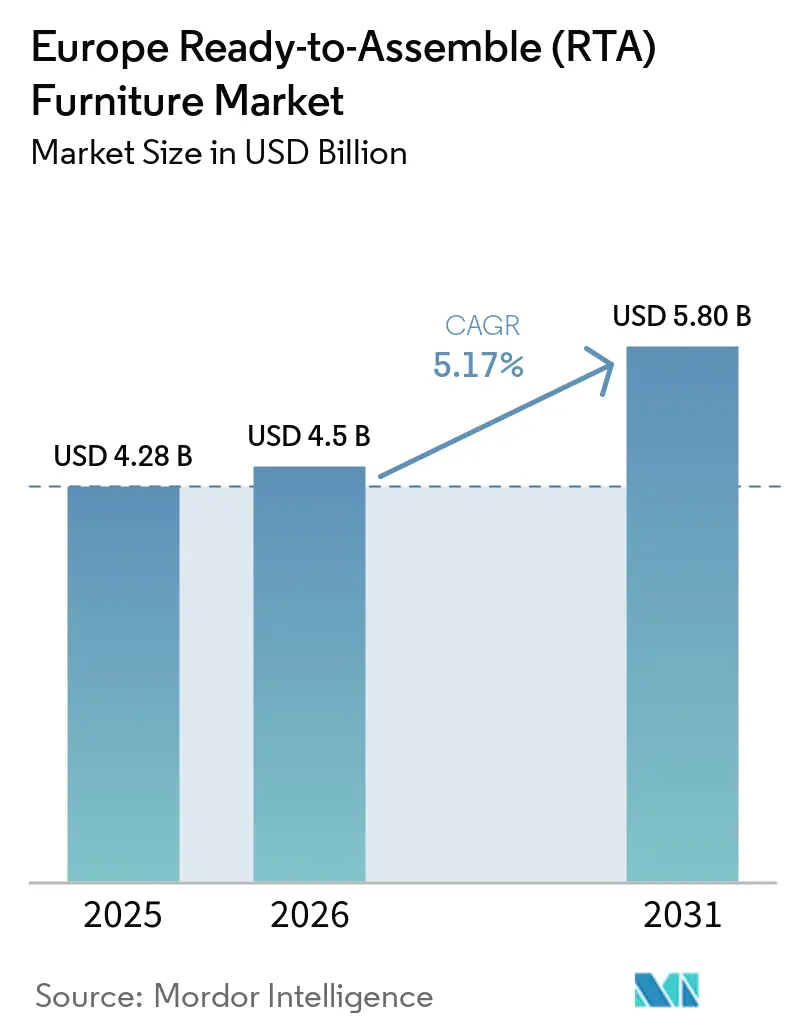

| Tamanho do mercado no ano base (2025) | 4.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Prontos para Montar (RTA) na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de móveis prontos para montar (RTA) na Europa aumente de USD 4,28 bilhões em 2025 para USD 4,50 bilhões em 2026 e atinja USD 5,8 bilhões até 2031, crescendo a um CAGR de 5,17% ao longo de 2026-2031. O design de produtos está migrando para montagem sem ferramentas e construção modular para reduzir devoluções e apoiar vias de revenda e recondicionamento circulares, com vários fabricantes líderes lançando linhas de 2026 otimizadas para desmontagem rápida. Reajustes de preços nos principais varejistas são agora uma alavanca estrutural para ampliar a acessibilidade, o que comprimiu as margens, mas desbloqueou maior volume de unidades em categorias-chave. Os padrões de trabalho híbrido continuam a impulsionar a demanda por mesas ergonômicas e cadeiras de trabalho que atendam a padrões de conformidade em ambientes domésticos, enquanto ferramentas de visualização e realidade aumentada reduzem o atrito na compra digital de peças maiores em embalagem plana. Uma transição constante para plásticos reciclados e matérias-primas circulares também está em curso, em parte para simplificar as obrigações de conformidade associadas à rastreabilidade da madeira, mantendo SKUs duráveis e com preços acessíveis. Mudanças iminentes na rede de lojas, incluindo locais de formato menor e pontos de retirada, estão aumentando a acessibilidade e reforçando a conveniência omnicanal para o mercado europeu de móveis prontos para montar.

Principais Conclusões do Relatório

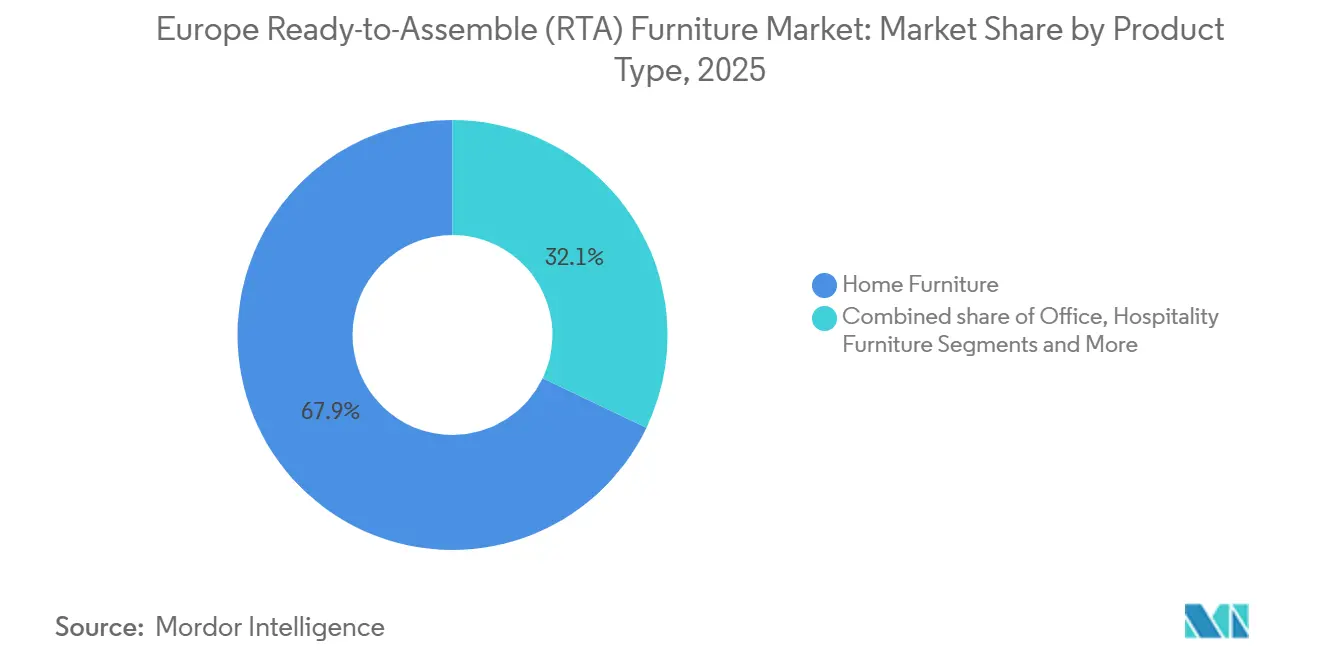

- Por tipo de produto, os móveis residenciais lideraram com 67,85% da participação do mercado europeu de móveis prontos para montar em 2025, enquanto os móveis de escritório devem expandir a um CAGR de 6,55% até 2031.

- Por material, a madeira dominou o mercado europeu de móveis prontos para montar com 56,62% em 2025 nos sortimentos de massa e mercado intermediário, enquanto o plástico deve crescer a um CAGR de 7,03% até 2031.

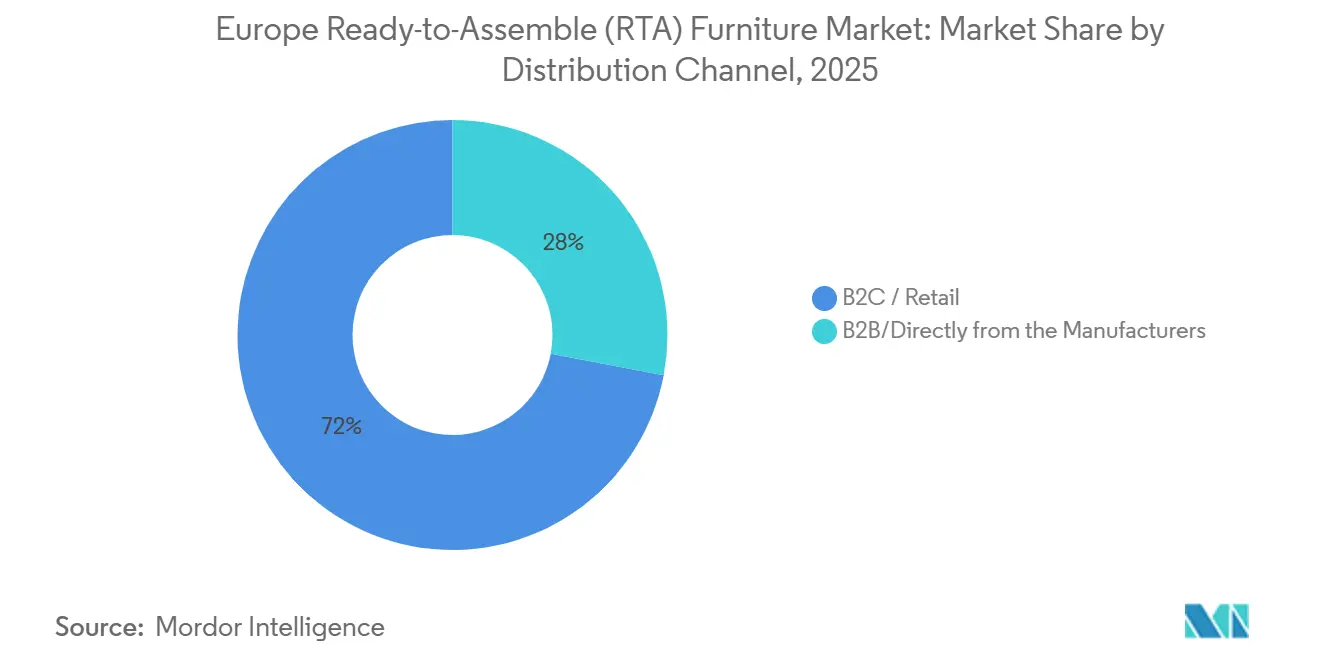

- Por canal de distribuição, o varejo B2C permaneceu como a rota dominante para o mercado europeu de móveis prontos para montar em 2025, representando 72,00%, enquanto a demanda entre empresas registra crescimento acelerado a um CAGR de 6,27% até 2031, impulsionada por pacotes modulares de quartos e modelos circulares de recolhimento.

- Por geografia, a Alemanha representou 22,37% do mercado europeu de móveis prontos para montar em 2025, enquanto a Itália deve registrar crescimento notável de 5,42% até 2031, apoiada pela inovação fabril e sortimentos modulares orientados à exportação.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Móveis Prontos para Montar (RTA) na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do comércio eletrônico e logística omnicanal reduzem o CAC e os custos de última milha para SKUs em embalagem plana | +1.2% | Global, com maior penetração no Reino Unido (>30% de participação online), Alemanha, Nórdicos | Médio prazo (2-4 anos) |

| A redução dos espaços de vida urbanos aumenta a demanda por formatos modulares e compactos de móveis prontos para montar | +0.9% | Núcleo da APAC, com expansão para a Europa Ocidental | Médio prazo (2-4 anos) |

| O trabalho híbrido sustenta a demanda por móveis prontos para montar para escritório doméstico (mesas, armazenamento, acessórios ergonômicos) | +1.3% | Nórdicos, Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Impulso do varejo especializado em bricolagem e do varejo de bricolagem organizado (amplitude de marca própria, faixas de preço) | +0.7% | Alemanha, Reino Unido, França | Curto prazo (≤ 2 anos) |

| Preferências de circularidade da UE favorecem designs de fácil desmontagem e reparáveis | +0.8% | UE-27, com expansão para o Reino Unido | Longo prazo (≥ 4 anos) |

| Clusters de fornecimento próximos na Europa Central e Oriental melhoram os prazos de entrega e a resiliência | +0.6% | Regional, beneficiando os centros ocidentais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Comércio Eletrônico e Logística Omnicanal Reduzem o CAC e os Custos de Última Milha para SKUs em Embalagem Plana

O mercado europeu de móveis prontos para montar se beneficia diretamente do aumento da penetração digital e da melhoria da conversão online impulsionada por conteúdo mais rico e experiências de finalização de compra. Os principais varejistas relatam crescente engajamento online ao lado de um fluxo estável de visitantes às lojas, indicando que lojas de formato menor, retirada e SKUs em embalagem plana compatíveis com encomendas estão ampliando o alcance sem impor altas taxas de entrega. O ano comercial de 2025 registrou aumento nas visitas online, enquanto a participação online se aproximou de um terço das vendas para um dos maiores banners, confirmando a adequação entre embalagens compactas de móveis prontos para montar e as redes de distribuição urbana. Empresas como a IKEA, com seu design de produtos em embalagem plana, estão capitalizando o aumento nas vendas online de móveis prontos para montar. O design compacto e modular dos móveis prontos para montar não apenas se encaixa perfeitamente nas redes de logística urbana, mas também impulsiona as vendas online e simplifica a entrega de última milha em áreas urbanas densas.[1]Ingka Group Newsroom, "A IKEA atende mais clientes e aumenta volumes em um ano desafiador," Ingka Group, ingka.comFluxos de trabalho de visualização rica e realidade aumentada também estão se tornando mainstream à medida que os vendedores de móveis padronizam ativos 3D e caminhos com foco em dispositivos móveis, o que reduz devoluções e disputas de montagem, ao mesmo tempo que permite compras confiantes de itens em embalagem plana de maior valor. Em conjunto, esses fatores comprimem o custo de atendimento e reduzem o custo de aquisição de clientes para o mercado europeu de móveis prontos para montar, pois a repetibilidade na última milha e nas devoluções permite escala.

O Trabalho Híbrido Sustenta a Demanda por Móveis Prontos para Montar para Escritório Doméstico (Mesas, Armazenamento, Acessórios Ergonômicos)

Os padrões de trabalho híbrido mantêm um patamar consistente de demanda por mesas, armazenamento e cadeiras ergonômicas em conformidade, o que apoia configurações premium de móveis prontos para montar com preços bem acima dos kits de nível básico. Dentro do mercado europeu de móveis prontos para montar, muitas dessas compras são substituições planejadas financiadas por subsídios de trabalho remoto ou investimento autodirecionado por profissionais que agora valorizam a continuidade ergonômica em casa. A demanda também é apoiada pelo refinamento constante de ajustabilidade inteligente e gerenciamento de cabos, que cada vez mais vem pré-projetado em produtos de faixa intermediária. Vários fornecedores europeus apresentaram mecanismos aprimorados e recursos de integração digital nos ciclos de 2025 e 2026, sinalizando uma ampliação dos benefícios inteligentes para embalagens planas. Essa dinâmica se reflete em previsões de crescimento sustentado de médio a alto dígito único para linhas orientadas a escritório dentro do mix geral de móveis prontos para montar até 2031. Como resultado, o mercado europeu de móveis prontos para montar continua a registrar crescimento acima da linha de base no segmento de escritório doméstico, à medida que os domicílios finalizam configurações permanentes de espaço de trabalho[2]Vidojevic Biljana, "O Estado do Setor de Móveis e Como se Destacar em 2026," Cylindo, cylindo.com.

Impulso do Varejo Especializado em Bricolagem e do Varejo de Bricolagem Organizado (Amplitude de Marca Própria, Faixas de Preço)

As redes de bricolagem e especializadas estão expandindo as ofertas de móveis prontos para montar de marca própria e melhorando as narrativas de circularidade em torno de plásticos e logística de devoluções. Um grande banner de melhorias para o lar pilotou a coleta em loja de plásticos rígidos com conversão em novos organizadores com preços para adoção em massa, um modelo que agora está sendo ampliado na Europa para reforçar a acessibilidade e alimentar metas de conteúdo reciclado. No segmento de móveis prontos para montar, varejistas de bricolagem como a Leroy Merlin estão adotando modelos de fornecimento circular. Tome como exemplo a parceria da Leroy Merlin com a FINSA na Espanha, denominada iniciativa "Circlewood". Aqui, os resíduos de madeira das lojas são transformados em painéis de aglomerado. Esses painéis servem subsequentemente como base para a fabricação de itens de mobiliário, incluindo unidades de cozinha e sistemas de armazenamento. Essa estratégia não apenas impulsiona a expansão das marcas próprias, mas também se alinha com os objetivos de sustentabilidade e melhora a eficiência de custos.[3]Equipe de Sustentabilidade do Keter Group, "Relatório de Sustentabilidade 2024," Keter Group, ketergroup.com. Esse comportamento se alinha bem com os móveis prontos para montar, pois os kits de marca própria podem manter preços baixos mesmo quando os custos de matérias-primas e conformidade flutuam. Também explora o tráfego entre categorias em centros de melhorias para o lar, onde os compradores adicionam armazenamento ou prateleiras em embalagem plana a cestas construídas em torno de tintas, pisos ou ferragens. Ao combinar plásticos de ciclo fechado, designs modulares e devoluções de baixo atrito por meio de logística reversa existente, essa configuração de canal favorece SKUs de alta rotatividade adequados a apartamentos urbanos. Esses mecanismos sustentam coletivamente um crescimento constante de unidades para o mercado europeu de móveis prontos para montar em formatos baseados em lojas e omnicanal.

As Preferências de Circularidade da UE Favorecem Designs de Fácil Desmontagem e Reparáveis

O design para desmontagem está se tornando um briefing padrão para as coleções de 2026 dos principais fabricantes europeus, com juntas sem ferramentas, módulos reparáveis e disponibilidade de peças de reposição melhorando a segunda e terceira vida dos produtos. Um grande produtor de cozinhas e armários introduziu sistemas de armários rotativos, soluções de canto e formatos de armários de base mais largos que melhoram o acesso, reduzem o atrito na instalação e aumentam a flexibilidade de armazenamento sem depender de kits de ferragens complexos. Esses padrões visam reduzir as devoluções relacionadas a fixadores ausentes ou torque mal aplicado e simplificar o recondicionamento quando as peças são revendidas ou recuperadas sob programas de recolhimento. Ao mesmo tempo, grandes banners de varejo estão expandindo os mercados de recompra e produtos usados. Estão investindo em infraestrutura de reciclagem para plásticos e colchões para fechar os ciclos de materiais em escala até 2030. A combinação de geometrias modulares de armários, catálogos de peças com código QR e fluxos de recondicionamento no mercado reduz o custo total de propriedade e se alinha com as expectativas dos consumidores por valor circular. À medida que essas práticas se difundem por faixas de preço, elas apoiam a fidelidade e as compras repetidas no mercado europeu de móveis prontos para montar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O fornecimento restrito de madeira e a conformidade elevam os custos de insumos e auditoria | -1.4% | UE-27, com pressão aguda nas principais regiões de processamento de madeira | Curto prazo (≤ 2 anos) |

| Pontos de dor dos consumidores na montagem e devoluções de SKUs complexos | -0.6% | Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Investimentos agressivos em preços por grandes varejistas de formato intensificam a pressão sobre as margens | -0.9% | Pan-europeu, mais agudo na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Suavidade da demanda e risco de concentração em centros ocidentais maduros | -0.5% | Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pontos de Dor dos Consumidores na Montagem e Devoluções de SKUs Complexos

Guarda-roupas complexos, gaveteiros e sistemas de múltiplos painéis podem levar a erros de montagem e tempo de instalação prolongado, o que aumenta os chamados de suporte e as chances de devoluções. Mecanismos sem ferramentas e geometrias de dobradiças aprimoradas estão sendo introduzidos para reduzir a dependência de grandes kits de ferragens e simplificar o alinhamento em espaços apertados. Várias inovações em armários de 2026 agora visam ângulos de abertura mais amplos e acesso rotativo para minimizar erros de montagem, preservando o volume de armazenamento. Essas mudanças são projetadas para reduzir as devoluções devido a peças ausentes, instruções pouco claras ou ferragens mal aplicadas, e para apoiar a remontagem quando os domicílios se mudam. À medida que as marcas adicionam catálogos de peças com código QR e orientações mais claras, também preparam o terreno para serviços circulares de recolhimento e recondicionamento que dependem de desmontagem rápida e confiável. Essas etapas facilitam o atrito para o mercado europeu de móveis prontos para montar, reduzindo a carga de serviço e melhorando os resultados corretos na primeira tentativa[4]Equipe Editorial da Nobilia, "Novidades de cozinha 2026," Nobilia, nobilia.de.

Investimentos Agressivos em Preços por Grandes Varejistas de Formato Intensificam a Pressão sobre as Margens

Duas rodadas significativas de reduções de preços durante 2024 e 2025 trouxeram os preços de prateleira mais próximos dos níveis pré-pandemia no maior varejista de móveis para o lar da Europa. A medida beneficiou os consumidores com gastos menores em milhares de linhas de móveis prontos para montar e para o lar, mas comprimiu as margens operacionais do setor entre os concorrentes que carecem de fornecimento integrado de materiais e compras em escala. Os resultados do exercício fiscal de 2025 mostraram uma modesta queda no valor das vendas no varejo, enquanto as quantidades vendidas e as visitas aumentaram, indicando que os investimentos em preços apoiaram o crescimento de unidades e o tráfego apesar da pressão sobre a receita. A expansão de lojas também continuou, com dezenas de novos locais e maior número de visitas online, o que em conjunto sublinha as vantagens de escala que permitem ações de preços sustentadas. Os concorrentes que buscam proteger sua participação responderam com maior profundidade de marca própria e automação mais rápida de redução de custos, mas muitos enfrentam uma escolha entre igualar preços e proteger margens. Essas condições elevam o papel da fabricação próxima, matérias-primas recicladas e simplificação de design para preservar posições de custo dentro do mercado europeu de móveis prontos para montar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Móveis de Escritório Impulsionam a Renovação para Trabalho Híbrido

Os móveis residenciais representaram 67,85% da receita de 2025, à medida que os domicílios concluíram atualizações adiadas e melhorias para vida em espaços compactos, enquanto os móveis de escritório devem expandir a um CAGR de 6,55% até 2031, em linha com cronogramas híbridos normalizados e investimento ergonômico sustentado. O mercado europeu de móveis prontos para montar continua a ver ciclos de substituição migrando para 2024 e 2025, com os consumidores priorizando renovações funcionais que se encaixam em espaços menores e uso multipropósito. Dentro dos móveis residenciais, mesas modulares, armazenamento e camas carregam volume, enquanto guarda-roupas e armários de cozinha impulsionam o valor por meio de painéis mais espessos, acabamentos aprimorados e melhores ferragens. O mercado europeu de móveis prontos para montar para categorias orientadas a escritório deve crescer mais rapidamente, à medida que profissionais remotos investem em cadeiras e mesas de conformidade para formalizar a ergonomia do espaço de trabalho. Predefinições de altura, gerenciamento de cabos e ajuste mais inteligente estão se tornando padrão na faixa intermediária, o que aumenta a disposição de pagar e apoia a cadência premium na categoria. As marcas que simplificam a montagem para esses produtos ricos em recursos tendem a reduzir as devoluções e proteger as margens à medida que adicionam peso e complexidade aos kits de nível superior.

O mercado europeu de móveis prontos para montar aproveita a ampla demanda residencial, enquanto as subcategorias de escritório se beneficiam de comportamento híbrido duradouro. Cadeiras, mesas e armazenamento que atendem a padrões ergonômicos reconhecidos estão se espalhando para faixas de preço acessíveis por escritórios domésticos autofinanciados, o que aumenta o valor do mix. Para categorias residenciais, unidades modulares, prateleiras reconfiguráveis e painéis com iluminação integrada reforçam o apelo em apartamentos pequenos onde os cômodos desempenham múltiplos papéis ao longo da semana. Os ciclos de renovação de hotelaria também estão orientados para modularidade e recolhimento circular, um padrão que apoia qualidade previsível e maior consistência de especificações ao longo de horizontes de contrato mais longos. As aplicações educacionais e de saúde permanecem menores dentro dos móveis prontos para montar, mas continuam a exigir superfícies duráveis e laváveis e bordas seguras a preços acessíveis, que dependem de engenharia eficiente de embalagem plana.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: O Plástico Avança em Conformidade, Simplicidade e Conteúdo Circular

A madeira dominou o mercado europeu de móveis prontos para montar, representando 56,62% em 2025 nos sortimentos de massa e mercado intermediário. O plástico deve expandir a um CAGR de 7,03% à medida que o polipropileno reciclado e o PET ganham participação em kits de armazenamento para ambientes internos e externos, onde durabilidade, resistência à água e preço têm prioridade. O mercado europeu de móveis prontos para montar se beneficia de ampliações de escala de conteúdo reciclado em grandes fabricantes que podem fornecer graus de resina consistentes para SKUs de alto volume. Um produtor europeu documentou o aumento do conteúdo reciclado em seu portfólio e zero resíduos para aterro em várias plantas, sinalizando prontidão operacional para o uso mainstream de plásticos circulares. Essas melhorias estão ao lado de inovações em materiais compostos derivados de fluxos de resíduos de embalagens de bebidas, que podem ser moldados em vasos e organizadores duráveis a preços de mercado de massa. À medida que os designs de plástico padronizam encaixes modulares e peças reparáveis, eles atendem às expectativas dos consumidores por montagem rápida e reutilização, evitando fluxos de trabalho complexos de rastreabilidade da madeira. Isso apoia um crescimento saudável do sortimento em faixas de valor e se alinha com as narrativas de sustentabilidade dos varejistas em todo o mercado europeu de móveis prontos para montar.

A madeira permanece central para o apelo estético e a qualidade percebida de armários, guarda-roupas e mesas, apoiada por maquinário moderno que permite encaixes precisos em embalagem plana. O mercado europeu de móveis prontos para montar equilibra isso com a disponibilidade de fontes certificadas e processamento eficiente de painéis para qualidade consistente de placas em escala. Os fabricantes também integram metal e vidro seletivamente, adicionando reforço em estruturas de suporte de carga e transparência onde os designs exigem espaços mais leves. Os avanços contínuos em dobradiças e mecanismos de elevação permitem melhor funcionamento em peças com predominância de madeira, mantendo a montagem intuitiva e favorável ao reparo. Onde os plásticos reciclados podem substituir elementos não estruturais, as marcas podem reduzir a volatilidade de custos e enfatizar o valor circular sem comprometer a linguagem central do design. A combinação do calor da madeira e das credenciais circulares dos plásticos agora molda o roteiro de materiais para o mercado europeu de móveis prontos para montar ao longo do período de previsão.

Por Canal de Distribuição: A Dominância do Varejo B2C Enfrenta a Disrupção do B2B

O varejo B2C captura 72,00% da participação do mercado europeu de móveis prontos para montar, redes de bricolagem de grande porte e especialistas com foco na web, onde os compradores comparam acabamentos em faixas de preço em uma única visita. No entanto, a receita direta B2B está em uma trajetória de CAGR de 6,27% até 2031, à medida que os fabricantes cortejam proprietários, equipando centenas de apartamentos para locação de uma só vez. Um varejista líder expandiu sua rede com lojas compactas de 2.000 a 4.000 metros quadrados, apoiando sortimentos selecionados e retirada flexível em nós suburbanos. Simultaneamente, a demanda entre empresas acelerou à medida que grupos de hotelaria e incorporadores multifamiliares favoreceram pacotes modulares com cláusulas de instalação, manutenção e recolhimento que transferem custos de capex para opex. Essa estrutura de canal recompensa os fornecedores que podem garantir entregas corretas na primeira tentativa, instruções claras e fluxos de recondicionamento previsíveis adequados para reimplantação. O crescimento do B2B dentro do mercado europeu de móveis prontos para montar também reflete o apelo de conjuntos de quartos padronizados que podem ser escalados rapidamente entre propriedades e renovados sem descarte em aterros.

O setor europeu de móveis prontos para montar é cada vez mais moldado pela economia do serviço para compradores empresariais. À medida que os programas de recolhimento se expandem e os mercados de produtos usados crescem, varejistas e fabricantes podem fechar ciclos enquanto preservam o valor do material ao final da primeira vida. Para os consumidores, os móveis prontos para montar continuam a se beneficiar de visualização aprimorada e pegadas de lojas que reduzem o atrito no ponto de decisão, incluindo caminhos com foco em dispositivos móveis que apoiam comparações rápidas. As marcas que harmonizam as embalagens para fácil envio de encomendas e devoluções automatizadas alcançam melhores economias unitárias por meio de centros de triagem urbanos. Enquanto isso, os compradores entre empresas valorizam a disponibilidade previsível de componentes e catálogos de peças de longo prazo que reduzem o tempo de inatividade e apoiam os relatórios ambientais. Essas mudanças estão consolidando o papel estratégico dos sortimentos de móveis prontos para montar em ambos os canais dentro do mercado europeu de móveis prontos para montar.

Análise Geográfica

A Alemanha comanda 22,37% do mercado europeu de móveis prontos para montar em 2025, apoiada por uma sofisticada rede logística que conecta as fábricas de painéis da Europa Central a densos clusters de varejo. Em janeiro de 2024, os preços foram reduzidos em milhares de SKUs na Alemanha e nos mercados vizinhos, o que reequilibrou a acessibilidade durante um período inflacionário desafiador. Os resultados do exercício fiscal de 2025 mostraram uma modesta queda no valor das vendas, apesar dos ganhos em quantidades e visitas, implicando que os investimentos em preços impulsionaram o tráfego e o volume de unidades mesmo com a compressão da receita. A expansão planejada de 2026 de lojas urbanas menores na Alemanha e nos países adjacentes apoia a conveniência localizada e opções de retirada mais rápidas para compras de móveis prontos para montar. Os parceiros de fornecimento alemães também estão lançando atualizações de produtos para 2026 para melhorar os ângulos de acesso, reduzir a dependência de ferragens e apoiar layouts em espaços apertados, aumentando assim o valor percebido sem inflar o tempo de montagem. Em conjunto, essas etapas enquadram a Alemanha como uma âncora de demanda e uma base de clientes de inovação de produtos para o mercado europeu de móveis prontos para montar.

A Itália, com previsão de crescimento a um CAGR de 5,42% (2026-2031), se beneficia da urbanização em torno de Milão, Roma e Nápoles, onde os anúncios de aluguel aumentam e os recém-formados compartilham apartamentos por mais tempo. Os lançamentos de produtos para 2026 apresentam armários diagonais para cantos apertados, unidades de base mais largas para layouts flexíveis e soluções dinâmicas de base rotativa que facilitam o acesso em cozinhas compactas, todos favorecendo a velocidade de instalação e menos peças móveis. Essas atualizações funcionais atendem tanto às necessidades residenciais quanto às de contrato, permitindo instalações repetíveis e menores taxas de devolução em pedidos complexos. Ao mesmo tempo, a mudança para peças modulares apoia modelos de recolhimento e recondicionamento que estão ganhando adoção na hotelaria. Como tal, as vantagens de produto e produção da Itália se alinham estreitamente com as crescentes preferências circulares e as realidades logísticas do comércio eletrônico transfronteiriço na Europa. Essa configuração apoia uma posição resiliente para os fornecedores italianos dentro do mercado europeu de móveis prontos para montar.

O Norte da Europa e o Benelux sustentam alto engajamento digital e fortes culturas de bricolagem que recompensam soluções de armazenamento compactas e modulares e montagem rápida. Os varejistas nessas regiões continuam a expandir os mercados de produtos usados e os serviços circulares, que beneficiam os designs de móveis prontos para montar projetados para desmontagem e reparo. Em paralelo, novas lojas de pequeno formato estão sendo abertas na Suécia e em toda a Europa Ocidental, encurtando os tempos de deslocamento e apoiando o comportamento híbrido de retirada entre os domicílios urbanos. Na Europa Central e Oriental, os fabricantes são centrais para as estratégias de fornecimento europeias, com distribuidores escandinavos reforçando sua presença por meio de aquisições na Polônia para melhorar a velocidade e o controle sobre componentes de estofados e embalagem plana. As iniciativas de plásticos circulares também estão sendo ampliadas na Espanha, Portugal e no Reino Unido, onde vasos e organizadores feitos de materiais reciclados se alinham com a direção política sobre embalagens e resíduos. Esses padrões geográficos ilustram como política, engenharia de produtos e escolhas de rede se reforçam mutuamente no mercado europeu de móveis prontos para montar.

Cenário Competitivo

A intensidade competitiva permanece moderada, pois o principal banner europeu aposta na acessibilidade por meio de investimentos em preços em grande escala e uma combinação crescente de formatos de lojas, tornando o mercado moderadamente fragmentado. O desempenho do exercício fiscal de 2025 confirmou que os cortes de preços reduziram o valor mesmo com o aumento dos volumes de unidades e do tráfego, sugerindo que o modelo pode ser autorreforçador quando combinado com amplo alcance omnicanal. Lojas urbanas menores previstas para 2026 adicionarão densidade em torno das âncoras de grande porte existentes e dos nós regionais de comércio eletrônico, o que melhora ainda mais o custo de atendimento para embalagens de móveis prontos para montar. Em resposta, os concorrentes estão avançando mais rapidamente em sortimentos de marca própria e automação de redução de custos que reduz o desperdício de aglomerado e encurta os tempos de ciclo sem sacrificar a qualidade. Os fabricantes com recursos de design para desmontagem, catálogos com código QR e peças padronizadas também estão se diferenciando em conformidade circular e satisfação do cliente. O efeito líquido é uma escalada constante nas expectativas de linha de base para níveis de serviço e experiência de produto dentro do mercado europeu de móveis prontos para montar.

Os movimentos estratégicos sublinham o valor da proximidade e do controle na base de fornecimento. Um distribuidor escandinavo adquiriu um fabricante polonês de estofados para aprofundar a integração e a velocidade, juntando-se a investimentos anteriores em toda a região do Báltico que ancoram capacidade confiável para pedidos europeus. No lado do varejo, o maior banner está simplificando sua organização para colocar as lojas no centro de uma estrutura omnicanal que promete tomada de decisão mais rápida e custos mais baixos, enquanto retreina as equipes afetadas. Ao mesmo tempo, os líderes de produto estão lançando coleções de 2026 que incorporam acesso a cantos, unidades rotativas e portas mais largas para acelerar a montagem e reduzir erros, reforçando a ligação entre a arquitetura do produto e o custo de serviço. As iniciativas de plásticos dos principais produtores mostram a ampliação do conteúdo reciclado, o progresso de zero resíduos para aterro e a inovação em materiais compostos, que juntos apoiam narrativas circulares em linhas de jardim e armazenamento. Esses movimentos estreitam o alinhamento entre design de produto, execução logística e desempenho ambiental no mercado europeu de móveis prontos para montar.

As oportunidades de espaço em branco favorecem linhas prontas para Passaporte Digital de Produto e sem ferramentas que proporcionam resultados corretos na primeira tentativa mais rápidos e reduzem os custos de suporte pós-compra. Os clientes de hotelaria e multifamiliares preferem conjuntos modulares de quartos com garantias de recolhimento e disponibilidade documentada de peças, o que combina bem com designs de móveis prontos para montar otimizados para instalação e desmontagem rápidas. Os mercados de produtos usados e os programas de recompra continuam a crescer à medida que os varejistas visam a circularidade total até 2030 com grandes investimentos em infraestrutura de reciclagem e revenda na plataforma. Os fabricantes europeus de armários estão aproveitando essas tendências com novidades de 2026 que melhoram o acesso, reduzem a necessidade de ferramentas e diminuem o risco de desalinhamento, o que por sua vez apoia a reimplantação circular. A captura de valor dependerá do alinhamento das escolhas de materiais com metas de conformidade e circulares, do fortalecimento da logística reversa e do aprofundamento da configuração e visualização online para garantir a conversão. Essas táticas sustentam coletivamente vantagens estratégicas no mercado europeu de móveis prontos para montar.

Líderes do Setor de Móveis Prontos para Montar (RTA) na Europa

IKEA

Tvilum A/S

Fabryki Mebli FORTE S.A.

Rauch Möbelwerke GmbH

Parisot Industrie (P3G Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A IKEA (Ingka Group) anunciou planos para abrir vinte novas lojas de formato menor na Europa (França, Alemanha, Itália, Espanha, Portugal) e na América do Norte dentro de seis meses, variando de 2.000 a 4.000 metros quadrados. Esses locais compactos oferecem mais de 2.000 produtos para o lar com retirada ou entrega flexível, complementando as lojas tradicionais de grande formato como parte de um investimento de EUR 5 bilhões em três anos para melhorar a acessibilidade nos mercados suburbanos.

- Fevereiro de 2026: A Nobilia apresentou sua Coleção de Cozinhas 2026, com destaque para o armário rotativo dinâmico FurnSpin (unidade de base giratória premiada que elimina as portas tradicionais), unidades diagonais para espaços apertados, novos armários de 762 mm de largura para maior flexibilidade de armazenamento e um mecanismo de extensão Butterfly para mesas de jantar. Todas as portas de acesso agora incluem dobradiças de 110° para acesso mais amplo aos armários.

- Dezembro de 2025: O Ingka Group simplificou sua estrutura organizacional para fortalecer o foco no varejo da IKEA, colocando as lojas no centro de seu negócio omnicanal. A reestruturação visa uma tomada de decisão mais rápida e custos mais baixos, podendo resultar em 800 funções redundantes dentro das Funções do Grupo, com compromissos de requalificação e aperfeiçoamento do pessoal afetado.

Escopo do Relatório do Mercado de Móveis Prontos para Montar (RTA) na Europa

| Móveis Residenciais | Cadeiras |

| Mesas (laterais, de centro, de penteadeira, etc.) | |

| Camas | |

| Guarda-roupas | |

| Sofás | |

| Mesas de Jantar / Conjuntos de Jantar | |

| Armários de Cozinha | |

| Outros Móveis Residenciais | |

| Móveis de Escritório | Cadeiras |

| Mesas | |

| Armários de Armazenamento | |

| Escrivaninhas | |

| Sofás e Outros Assentos Estofados | |

| Outros Móveis de Escritório | |

| Móveis de Hotelaria | |

| Móveis Educacionais | |

| Móveis para Saúde | |

| Outras Aplicações (espaços públicos, centros comerciais, escritórios governamentais, etc.) |

| Madeira |

| Metal |

| Plástico |

| Vidro |

| Outros Materiais |

| B2C / Varejo | Centros de Melhorias para o Lar |

| Lojas Especializadas em Móveis | |

| Online | |

| Outros Canais de Distribuição | |

| B2B / Diretamente dos Fabricantes |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Restante da Europa |

| Por Tipo de Produto | Móveis Residenciais | Cadeiras |

| Mesas (laterais, de centro, de penteadeira, etc.) | ||

| Camas | ||

| Guarda-roupas | ||

| Sofás | ||

| Mesas de Jantar / Conjuntos de Jantar | ||

| Armários de Cozinha | ||

| Outros Móveis Residenciais | ||

| Móveis de Escritório | Cadeiras | |

| Mesas | ||

| Armários de Armazenamento | ||

| Escrivaninhas | ||

| Sofás e Outros Assentos Estofados | ||

| Outros Móveis de Escritório | ||

| Móveis de Hotelaria | ||

| Móveis Educacionais | ||

| Móveis para Saúde | ||

| Outras Aplicações (espaços públicos, centros comerciais, escritórios governamentais, etc.) | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico | ||

| Vidro | ||

| Outros Materiais | ||

| Por Canal de Distribuição | B2C / Varejo | Centros de Melhorias para o Lar |

| Lojas Especializadas em Móveis | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B / Diretamente dos Fabricantes | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva do tamanho do mercado europeu de móveis prontos para montar até 2031?

Espera-se que o tamanho do mercado europeu de móveis prontos para montar atinja USD 5,8 bilhões até 2031, expandindo de USD 4,50 bilhões em 2026 a um CAGR de 5,17%.

Quais categorias de produtos estão impulsionando o crescimento até 2031 na Europa?

Os móveis de escritório devem avançar a um CAGR de 6,55% até 2031, à medida que o trabalho híbrido se normaliza e a ergonomia doméstica melhora, enquanto os móveis residenciais mantêm a maior base.

Como os varejistas estão melhorando a acessibilidade e o acesso no mercado europeu de móveis prontos para montar?

Os grandes varejistas investiram em reduções de preços durante 2024-2025 e planejam lojas compactas nos principais mercados europeus em 2026 para melhorar a conveniência e reduzir o custo total de atendimento.

Qual é o papel da circularidade nas decisões de compra de móveis prontos para montar na Europa?

A montagem sem ferramentas, peças modulares, programas de recompra e produtos usados estão reduzindo as devoluções e permitindo o recondicionamento e a reimplantação, alinhando-se com as expectativas dos consumidores e a direção política.

Quais materiais estão ganhando impulso nos produtos europeus de móveis prontos para montar?

Os plásticos reciclados e os compostos estão crescendo em SKUs de armazenamento e jardim devido à durabilidade, simplicidade de conformidade e controle de custos, à medida que os produtores ampliam o conteúdo reciclado e as operações de zero resíduos para aterro.

Quais capacidades ajudam os fornecedores a ganhar contratos B2B na Europa?

Entrega previsível e correta na primeira tentativa, módulos padronizados, disponibilidade de peças a longo prazo e pacotes de serviços com cláusulas de recolhimento e recondicionamento são agora a linha de base em hotelaria e multifamiliares.

Página atualizada pela última vez em: