Tamaño y Participación del Mercado Europeo de Tapas y Cierres de Plástico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

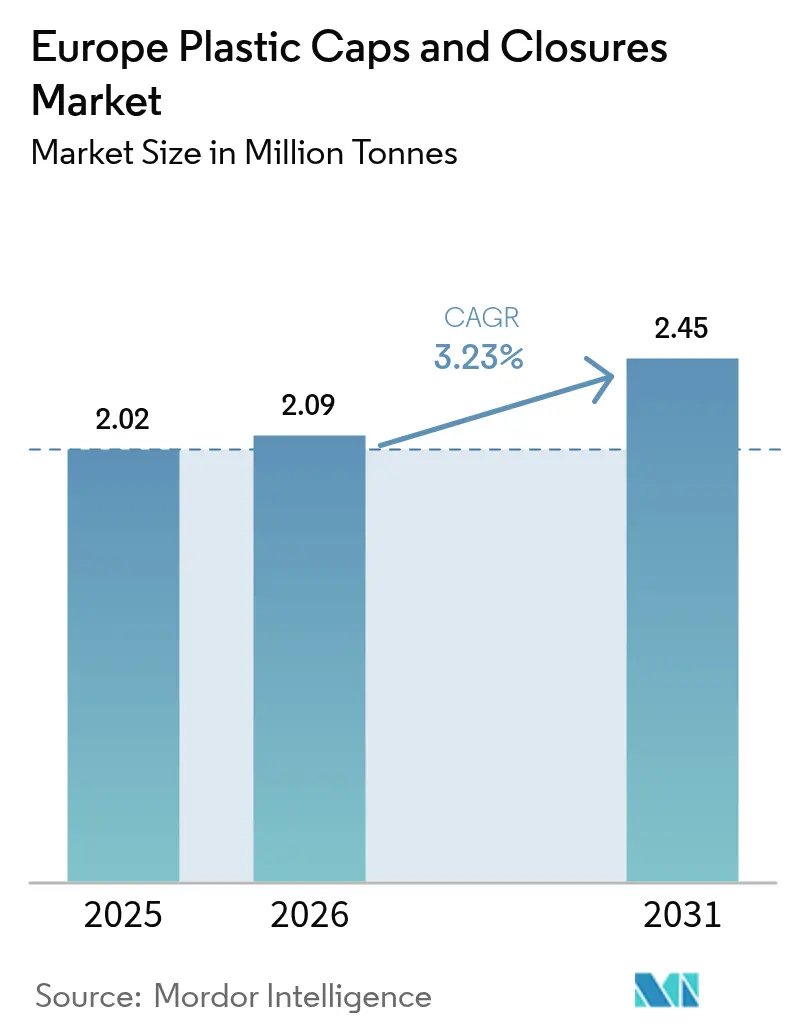

| Tamaño del mercado en el año base (2025) | 2.02 Millones de toneladas |

| Volumen del Mercado (2026) | 2.09 Millones de toneladas |

| Volumen del Mercado (2031) | 2.45 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.23% CAGR |

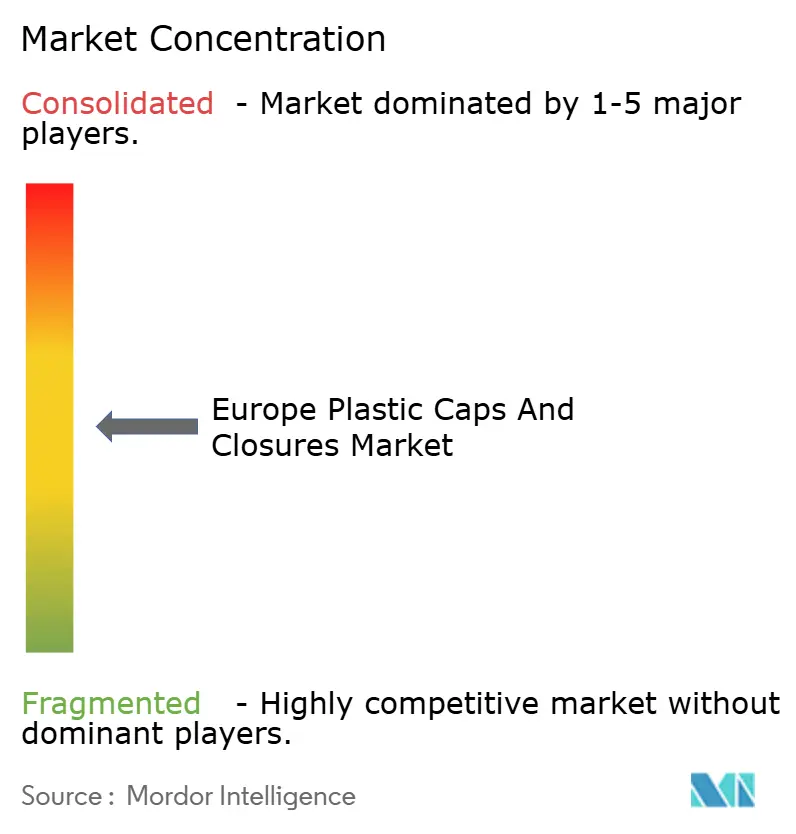

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Tapas y Cierres de Plástico por Mordor Intelligence

Se proyecta que el tamaño del mercado europeo de tapas y cierres de plástico será de 2,02 millones de toneladas en 2025, 2,09 millones de toneladas en 2026, y alcanzará 2,45 millones de toneladas en 2031, creciendo a una CAGR del 3,23% entre 2026 y 2031. Los propietarios de marcas se apresuran a adaptar diseños de tapas ancladas antes de que entren en vigor las sanciones por incumplimiento, incluso cuando las normativas de reducción de peso presionan a los convertidores para reducir gramos sin comprometer la integridad del sellado. Las cuotas de contenido reciclado bajo el Reglamento 2025/40 han desplazado las elecciones de materiales hacia rPET y rHDPE aptos para uso alimentario, restringiendo el suministro de resinas e impulsando a los convertidores hacia acuerdos de integración hacia atrás. Las bolsas flexibles están eliminando cierres en ciertas líneas de productos químicos para el hogar, aunque los cosméticos de lujo, los lácteos listos para consumir y los licores artesanales continúan especificando formatos de dispensación y a prueba de manipulaciones de mayor valor, equilibrando el panorama competitivo. Los principales proveedores están, por tanto, diversificándose en tecnologías de dispensación y verticalizando hacia el reciclaje para estabilizar los márgenes a medida que el mercado europeo de tapas y cierres de plástico navega su próxima oleada legislativa.

Conclusiones Clave del Informe

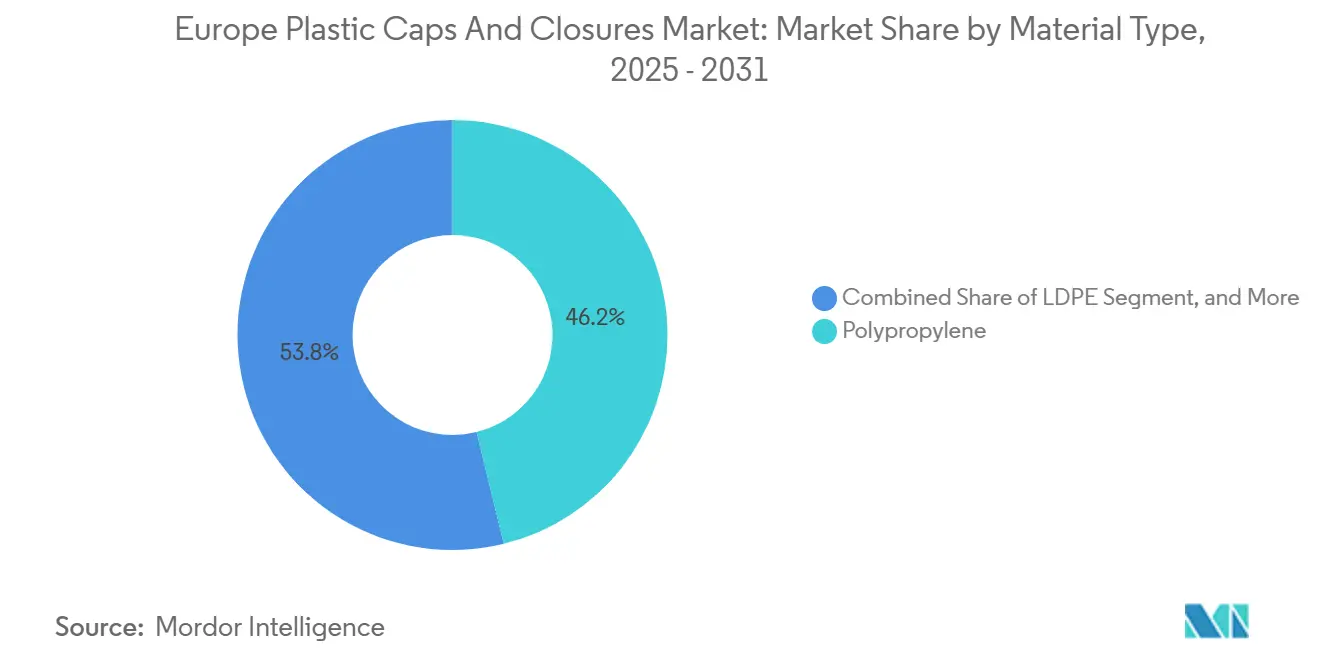

- Por tipo de material, el polipropileno capturó el 46,16% de la participación del mercado europeo de tapas y cierres de plástico en 2025, mientras que el polietileno de baja densidad avanza a una CAGR del 5,52% hasta 2031.

- Por tipo de producto, las tapas de rosca representaron el 57,85% de la participación en ingresos en 2025; los cierres dosificadores están previstos para expandirse a una CAGR del 5,21% hasta 2031.

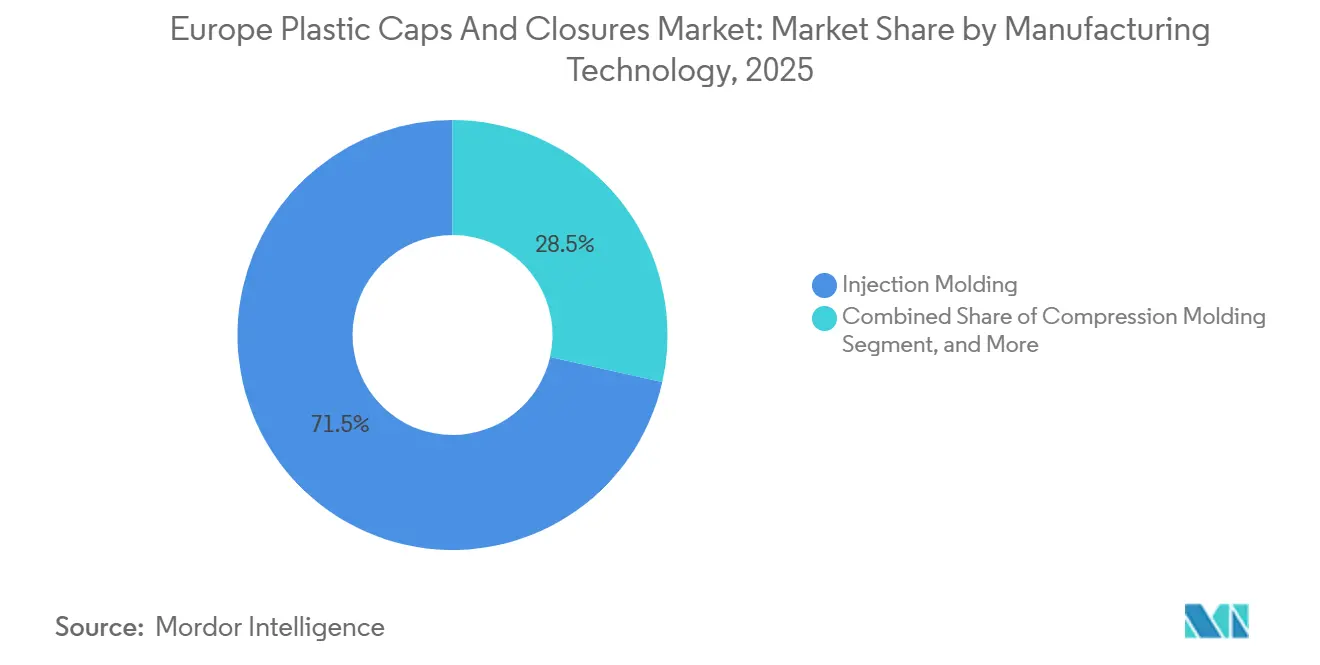

- Por tecnología de fabricación, el moldeo por inyección representó el 71,49% del tamaño del mercado europeo de tapas y cierres de plástico en 2025, mientras que se prevé que el moldeo por compresión crezca a una CAGR del 4,91%.

- Por industria de usuario final, las aplicaciones de bebidas lideraron con una participación del 42,75% del tamaño del mercado europeo de tapas y cierres de plástico en 2025, mientras que cosméticos y artículos de tocador registran el crecimiento más rápido con una CAGR del 4,96%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Tapas y Cierres de Plástico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Reducción de Peso del Reglamento de la UE sobre Envases y Residuos de Envases | +0.90% | UE-27, con cumplimiento anticipado en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Alta Adopción de Tapas Ancladas Antes del Plazo de la Directiva de la UE de 2024 | +1.20% | UE-27, especialmente mercados con alta intensidad de bebidas (Alemania, España, Italia) | Corto plazo (≤ 2 años) |

| Creciente Demanda de Cierres de Alta Barrera y Listos para Asepsia en Líneas de Lácteos Listos para Consumir | +0.70% | Europa Occidental (Alemania, Francia, Reino Unido), con expansión a Polonia y República Checa | Mediano plazo (2-4 años) |

| Cambio de los Propietarios de Marcas hacia Tapas con Contenido Reciclado | +0.80% | UE-27, impulsado por los mandatos de sostenibilidad de Francia, Alemania y el Benelux | Largo plazo (≥ 4 años) |

| Auge de los Licores Artesanales que Impulsa Cierres Premium a Prueba de Manipulaciones | +0.50% | Reino Unido, Irlanda, Alemania, Escandinavia | Mediano plazo (2-4 años) |

| Rápido Crecimiento de los Formatos de Recarga para Comercio Electrónico que Requieren Cierres Herméticos | +0.60% | Centros urbanos de Europa Occidental, con expansión al sur de Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Adopción de Tapas Ancladas Antes del Plazo de 2024

La demanda de diseños anclados se disparó una vez que la Directiva sobre Plásticos de Un Solo Uso se volvió ejecutable, obligando a 450 millones de líneas de bebidas a readaptarse con rapidez. Los pedidos en Guala Closures aumentaron un 340% en 2024, extendiendo los plazos de entrega de moldes a 16 semanas. Las nuevas bisagras deben soportar 10.000 ciclos de apertura y cierre, excluyendo efectivamente los grados de PP de uso general. Las ranuras de alivio de tensión protegidas por patente de BERICAP mantienen las tasas de fallo por debajo del 0,5% en pruebas de campo. Aunque el anclaje aumenta el uso de resina por tapa entre un 8 y un 12%, el diseño es ahora innegociable para las bebidas carbonatadas, consolidando un incremento de volumen a corto plazo para el mercado europeo de tapas y cierres de plástico.

Mandatos de Reducción de Peso del Reglamento de la UE sobre Envases

El Reglamento 2025/40 limita la masa de los cierres y vincula el cumplimiento a los criterios de diseño para el reciclaje bajo la norma ISO 18604. Coca-Cola European Partners reportó un ahorro del 18% en resinas tras cambiar a tapas de pared delgada, equivalente a 12.000 toneladas métricas en 2025. Sin embargo, las paredes delgadas conllevan el riesgo de fragilidad en las bisagras a temperaturas de transporte bajo cero, lo que empuja a los convertidores hacia grados de PP de mayor peso molecular. Las herramientas de precisión para cierres de menos de 2 gramos otorgan una ventaja de costes a los pioneros, incluso cuando las tasas de desperdicio más elevadas acompañan la curva de aprendizaje. El efecto combinado supone un incremento medible del 0,9% en la CAGR a lo largo del período de previsión.

Demanda de Cierres Listos para Asepsia en Líneas de Lácteos Listos para Consumir

Los lácteos estables en estantería y las bebidas de origen vegetal necesitan cierres que soporten el llenado a 135 °C y el almacenamiento ambiente durante 90 días. Los revestimientos multicapa con EVOH mantienen la entrada de oxígeno por debajo de 0,5 cm³ por día, prolongando la vida útil del sabor. Una línea alemana de 35 millones de EUR (39,6 millones de USD) añadirá 800 millones de tapas asépticas anuales para 2026. Los cierres premium obtienen incrementos de precio del 40-60%, asegurando un impulso del 0,7% en la CAGR del mercado a medida que las marcas pagan por evitar la cadena de frío.

Cambio de los Propietarios de Marcas hacia Tapas con Contenido Reciclado

Amcor elevó su uso de rHDPE al 18% en 2025 aprovechando flujos de reciclaje químico. El rHDPE apto para uso alimentario se comercializa con una prima del 25-35%, pero la integración vertical y los acuerdos de suministro a largo plazo están reduciendo los diferenciales. La escasez de PP reciclado que cumpla los límites de la EFSA mantiene el suministro ajustado, posicionando el acceso a materiales reciclados como una ventaja competitiva. Las proyecciones del modelo asignan un impulso adicional del 0,8% a la CAGR del mercado europeo de tapas y cierres de plástico a medida que los mandatos de contenido reciclado se amplían.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Bolsas de Pie que Invaden las Referencias de Productos Químicos para el Hogar | -0.60% | Europa Occidental, especialmente Reino Unido, Alemania y Francia | Mediano plazo (2-4 años) |

| Sistemas de Depósito y Devolución que Orientan a los Actores de Bebidas hacia las Latas de Aluminio | -0.90% | Alemania, Países Bajos, Escandinavia, con expansión a Francia y España | Corto plazo (≤ 2 años) |

| Falta de Suministro Continental de rPET/rHDPE Apto para Uso Alimentario | -0.50% | UE-27, agudo en el sur y este de Europa | Largo plazo (≥ 4 años) |

| Alta Intensidad de Capital para la Adaptación de Tapas Ancladas en Líneas de PET Heredadas | -0.70% | UE-27, concentrado en Italia, España y Polonia con infraestructura de embotellado envejecida | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sistemas de Depósito y Devolución que Orientan a las Marcas hacia las Latas de Aluminio

Las tasas de recogida de latas superan ahora el 92% en los principales mercados con sistemas de depósito y devolución, en comparación con el 78-82% para las botellas de PET. Coca-Cola Europacific Partners elevó su mezcla de latas al 38% del volumen europeo en 2025. Cada punto porcentual de cambio de participación elimina 450 millones de cierres de plástico al año, un lastre estructural que resta el 0,9% a la CAGR prevista. Los proveedores de cierres están pivotando hacia bebidas no carbonatadas y aguas funcionales para amortiguar el impacto.

Alta Intensidad de Capital para la Adaptación de Tapas Ancladas

Las líneas de embotellado de PET más antiguas, especialmente en Italia y España, necesitan mejoras de entre 8 y 10 millones de EUR (9-11 millones de USD) para manejar cierres anclados, lo que a menudo supera la capacidad de financiación de los convertidores de nivel medio. Las tarifas de licencia por bisagras patentadas añaden cargas de regalías continuas. Estos factores económicos desincentivan la reinversión, consolidando un impacto de -0,7% en la CAGR del mercado europeo de tapas y cierres de plástico a medida que algunas plantas reducen su tamaño o abandonan el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Polipropileno Ancla la Demanda de Bebidas

El polipropileno representó el 46,16% de la participación del mercado europeo de tapas y cierres de plástico en 2025 porque equilibra la resistencia al calor con un bajo coste unitario. El crecimiento se inclina hacia el polietileno de baja densidad, que avanza a una CAGR del 5,52% hasta 2031, ya que los tubos exprimibles en líneas de belleza y condimentos favorecen las resinas más blandas para el control con la punta de los dedos.

La menor viscosidad de fusión permite al LDPE formar paredes más delgadas, reduciendo en promedio un 12% la resina por tapa. El polietileno de alta densidad mantiene los nichos farmacéuticos y resistentes a niños que exigen resistencia al par de torsión según la norma ISO 8317, mientras que el PP de atribución biológica bajo la certificación ISCC PLUS está en camino de alcanzar la paridad de precios para 2028, ofreciendo a las marcas comprometidas con la sostenibilidad una alternativa directa sin cambios en las herramientas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Cierres Dosificadores Ganan Tracción Premium

Las tapas de rosca roscadas aún representaron el 57,85% de los ingresos de 2025, confirmando su ubicuidad en los segmentos de agua y bebidas carbonatadas del mercado europeo de tapas y cierres de plástico. Sin embargo, las variantes dosificadoras crecen un 5,21% anual a medida que las bombas sin aire protegen los sueros antioxidantes de la oxidación.

La válvula sin silicona de Aptar elimina la migración de elastómeros, un requisito clave de la belleza limpia. Los formatos resistentes a niños de empuje y giro aumentaron un 4,3% en 2025, y las bandas a prueba de manipulaciones habilitadas con NFC están convirtiendo los cierres en herramientas de autenticación. Las tapas deportivas y los tapones abatibles completan la cartera, siguiendo las tendencias de hidratación y condimentos.

Por Tecnología de Fabricación: El Moldeo por Compresión Apunta a los Licores

El moldeo por inyección representó el 71,49% del tamaño del mercado europeo de tapas y cierres de plástico en 2025, gracias a pilas de cavidades de 32-64 que producen tapas a menos de 0,01 USD. El moldeo por compresión, aunque de mayor coste unitario, está ganando una porción de CAGR del 4,91% al ofrecer texturas similares al corcho y menores tasas de fuga para cierres de whisky premium.

La planta húngara de BERICAP subraya el giro hacia los licores premium dispuestos a pagar un incremento del 25% por la marca táctil. El moldeo por soplado se limita a cierres que superan los 50 mm de diámetro en tambores agroquímicos e industriales donde el impacto por caída es primordial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Cosméticos Avanzan a Gran Velocidad

Las bebidas mantuvieron una participación en ingresos del 42,75% en 2025, aunque cosméticos y artículos de tocador se expanden más rápidamente con una CAGR del 4,96%. Las paletas recargables y los cierres de cierre magnético de L'Oréal reducen el plástico por uso en un 70%, pero aún exigen primas de dos dígitos, amortiguando los márgenes.

Los cierres para alimentos se están recuperando con los sobres para servicios de alimentación, los productos farmacéuticos exigen una validación más estricta de resistencia a niños, y los limpiadores domésticos migran hacia pulverizadores de gatillo con dosificación ajustable. Los nichos automotriz y agroquímico contribuyen con el 8% restante, con formulaciones concentradas que reducen los diámetros de los cierres pero elevan los estándares de compatibilidad química.

Análisis Geográfico

Alemania, Francia e Italia proporcionaron el 58% de la capacidad de moldeo instalada en 2025, otorgando al mercado europeo de tapas y cierres de plástico un centro de producción centrooccidental. Los clústeres de Baviera y Baden-Württemberg en Alemania abastecen a Coca-Cola, Nestlé y Procter and Gamble, mientras que Francia lidera la adopción temprana de contenido reciclado, ya que la línea Evian de Danone alcanzó el 50% de rHDPE en cierres para 2025. Italia se especializa en sellos para licores premium, pero enfrenta dificultades de adaptación para el cumplimiento de tapas ancladas en las bodegas del sur.

Las normas del Reino Unido tras el Brexit añadieron un 10% de coste de cumplimiento para los cierres entrantes, aunque su auge de licores artesanales compensa la carga. El desplazamiento del 15% del volumen de bebidas carbonatadas de España hacia latas de aluminio redujo la demanda de cierres de PET, aunque los productores de agua mineral en Cataluña mantienen su posición. Eslovenia y Austria son centros de moldeo de bajo coste en auge, situados a menos de cuatro horas en camión de Viena, Zagreb y Budapest, ideales para la proximidad a las marcas de Europa del Este.

Escandinavia muestra la mayor penetración de latas de aluminio, frenando el crecimiento de los cierres para bebidas, pero las marcas de cerveza artesanal y aquavit aún requieren diseños a prueba de manipulaciones. Polonia y la República Checa atraen a inversores en cierres farmacéuticos con mano de obra cualificada y proximidad a ingredientes farmacéuticos activos. El Reglamento sobre Residuos de Envases de enero de 2026 armonizará finalmente los umbrales de contenido reciclado en todos los estados miembros, reduciendo la duplicación de certificaciones para los convertidores que operan en múltiples jurisdicciones de la UE.

Panorama regulatorio

El entorno regulatorio europeo para tapas y cierres de plástico está siendo transformado por el Reglamento de la UE sobre Envases y Residuos de Envases, Reglamento (UE) 2025/40 (PPWR). Entró en vigor el 11 de febrero de 2025 y se aplica a partir del 12 de agosto de 2026, incorporando requisitos clave de sostenibilidad, etiquetado y diseño de envases en un marco de aplicación directa a nivel de la UE, y reduciendo la divergencia normativa entre países para los transformadores que venden en varios Estados miembros.

Los cierres en envases de bebidas también están regulados por el requisito de tapa cautiva conforme a la Directiva (UE) 2019/904 (Directiva sobre Plásticos de Un Solo Uso), que exige que las tapas y tapones permanezcan sujetos a los envases durante la etapa de uso del producto. En cuanto a los cierres plásticos en contacto con alimentos, las actualizaciones de la Comisión Europea están endureciendo el cumplimiento: el Reglamento (UE) 2026/245 de la Comisión (febrero de 2026) actualiza la lista de sustancias autorizadas para materiales plásticos en contacto con alimentos, mientras que el Reglamento (UE) 2026/250 de la Comisión restringe el Bisfenol A (BPA) en materiales en contacto con alimentos, con plazos de transición que finalizan el 20 de julio de 2026 para la primera comercialización de ciertos artículos de un solo uso. El Reglamento (UE) 2025/351 de la Comisión actualiza además los requisitos vinculados a los materiales plásticos reciclados en contacto con alimentos, con plazos de transición que abarcan de 2025 a 2026.

Análisis de la cadena de valor

La cadena de valor comienza con los proveedores de polímeros y aditivos (PP, HDPE, LDPE y grados reciclados como rHDPE/rPET) y se extiende hasta los fabricantes de herramientas y moldes que dan soporte a bisagras cautivas, bandas de inviolabilidad y diseños de pared delgada. La transformación se concentra en operaciones de moldeo por inyección y compresión que abastecen a líneas de envasado de bebidas, alimentos, productos químicos del hogar, cosméticos y farmacéuticos, con producción enviada directamente a propietarios de marcas y envasadores, o a integradores de envases que combinan contenedores, preformas y cierres.

La política es un condicionante y acelerador clave en las etapas iniciales e intermedias. El requisito de tapa cautiva conforme a la Directiva sobre Plásticos de Un Solo Uso se hizo aplicable el 3 de julio de 2024, impulsando la readaptación de líneas, el rediseño de moldes y las pruebas de calificación en las cadenas de suministro de bebidas. El PPWR (Reglamento (UE) 2025/40), vigente desde febrero de 2025 y aplicable desde agosto de 2026, refuerza los requisitos de diseño para el reciclaje y contenido reciclado, aumentando la demanda de materia prima secundaria conforme y fortaleciendo el papel de los recicladores y compuestistas como socios estratégicos. Esto también respalda movimientos verticales, incluidos grupos más grandes que integran la producción de cierres y centros técnicos, como ALPLA a través de KM PACKAGING, mientras aumenta la importancia de los sistemas de calidad para cierres de grado alimentario y farmacéutico.

Panorama Competitivo

Los cinco principales convertidores europeos BERICAP, Guala Closures, UNITED CAPS, Berry Global y Aptar poseen colectivamente aproximadamente el 38% de la participación, lo que indica una estructura moderadamente fragmentada. Están compitiendo por asegurar el suministro de rHDPE, con Guala adquiriendo un reciclador rumano que añade 15.000 t de capacidad anual. La concesión de licencias de patentes para bisagras ancladas está emergiendo como una fuente de regalías a medida que los convertidores más pequeños optan por pagar en lugar de diseñar nuevos sistemas.

Los cierres asépticos para lácteos y los cierres dosificadores para belleza limpia siguen siendo espacios en blanco lucrativos donde la certificación y la ciencia de materiales actúan como altas barreras de entrada. La válvula sin silicona de Aptar y las tapas de compresión con aspecto de aluminio de UNITED CAPS ilustran la innovación orientada a márgenes premium. Los supermercados de marca propia se abastecen de moldeadores regionales de tamaño medio, comprimiendo los precios de los cierres de uso general y obligando a los actores más grandes a enfatizar las ofertas patentadas o con contenido reciclado.

Los costes de cumplimiento bajo las normas ISO 15378 e ISO 22000 continúan protegiendo a los convertidores establecidos de los competidores asiáticos de bajo coste. Sin embargo, los disruptores que aprovechan el PP de atribución biológica y los diseños de material único están cortejando a marcas de nicho con conciencia ecológica dispuestas a aceptar incrementos de precio del 10-15% por circularidad verificada, añadiendo nueva tensión competitiva al mercado europeo de tapas y cierres de plástico.

Líderes de la Industria Europea de Tapas y Cierres de Plástico

BERICAP GmbH and Co. KG

Guala Closures Group

Amcor plc

ALPLA Werke Alwin Lehner GmbH and Co KG

AptarGroup Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad primaria radica en el trabajo de rediseño y calificación impulsado por el cumplimiento normativo para cierres cautivos y ligeros en los sistemas de bebidas de la UE-27, donde los transformadores pueden monetizar el rendimiento validado de las bisagras, el know-how de herramientas y los diseños en plataforma que reducen la proliferación de SKU para los envasadores multinacionales. El PPWR crea espacio adicional en cierres conformes con contenido reciclado y diseño para el reciclaje, ya que se aplica a partir del 12 de agosto de 2026, lo que eleva la demanda de capacidades de abastecimiento, pruebas y documentación de rHDPE/rPET conformes para contacto con alimentos, particularmente entre proveedores capaces de asegurar flujos estables de material reciclado y respaldar auditorías en varios Estados miembros.

Los movimientos de inversión y de cartera en Europa muestran hacia dónde se están desplazando la capacidad y el enfoque de producto. Guala Closures inauguró una nueva planta de producción en Gartcosh, Escocia, en julio de 2025, con una inversión superior a 60 millones de EUR, apoyando el suministro regional a mercados finales premium y regulados y reduciendo los plazos de entrega para clientes del Reino Unido y de países europeos cercanos. ALPLA ha ampliado su presencia en cierres mediante adquisiciones, incluida KM Packaging (anunciada en julio de 2025, añadiendo seis sitios a ALPLAinject) y una planta de producción de cierres de Energoplast en Serbia (noviembre de 2025), lo que apunta a Europa Sudoriental como un corredor operativo para el suministro de cierres a marcas de alimentos, bebidas y cuidado personal. Con volúmenes de envases plásticos aún significativos (el Centro Común de Investigación señaló que el plástico fue la única categoría de envases en aumento entre 2011 y 2025, con un incremento del 11% en términos absolutos, publicado en julio de 2026), la diferenciación se está orientando hacia tapas asépticas de alta barrera, formatos de dispensación premium en cosméticos, y soluciones resistentes a niños o inviolables para aplicaciones nutracéuticas y farmacéuticas afines.

Desarrollos recientes del sector

- Abril de 2026: BERICAP anunció la adquisición de Embankment Plastics, un fabricante del área de Dublín centrado en cierres para lácteos, alimentos y aplicaciones técnicas. El acuerdo amplía la huella de fabricación de BERICAP y añade capacidad localizada en tipos de cierres alineados con aplicaciones alimentarias refrigeradas y de larga vida útil.

- Octubre de 2025: Guala Closures anunció su entrada en el mercado de cierres farmacéuticos. El movimiento amplía su base de uso final abordable más allá de bebidas y licores, aumentando la intensidad competitiva en formatos de cierre regulados y de mayor especificación, donde las capacidades de calificación y cumplimiento actúan como barreras de entrada.

- Junio de 2024: La Comisión Europea publicó la EN 17665:2022+A1:2023, estandarizando los protocolos de prueba para la sujeción de tapas cautivas. Las pruebas armonizadas respaldan ciclos de validación más rápidos en los mercados de la UE y reducen la fricción de repetición de pruebas para los transformadores que abastecen a líneas de bebidas multinacionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como la demanda y oferta de tapas y cierres de plástico utilizados para sellar, dispensar y proteger productos envasados en toda Europa, medido en términos de volumen utilizado por usuarios finales y transformadores de envases.

Exclusiones de alcance: se excluyen los cierres metálicos y de vidrio, así como componentes de envasado que no sean cierres, como etiquetas y botellas.

Descripción general de la segmentación

- Por Tipo de Material

- Tereftalato de Polietileno (PET)

- Polipropileno (PP)

- Polietileno de Baja Densidad (LDPE)

- Polietileno de Alta Densidad (HDPE)

- Cloruro de Polivinilo (PVC)

- Otros Materiales

- Por Tipo de Producto

- Tapas de Rosca

- Tapas a Presión

- Cierres Dosificadores

- Cierres Resistentes a Niños

- Cierres a Prueba de Manipulaciones

- Otros Tipos de Producto

- Por Tipo de Fabricación

- Moldeo por Inyección

- Moldeo por Compresión

- Moldeo por Soplado

- Por Industria de Usuario Final

- Bebidas

- Alimentos

- Farmacéutica y Sanitaria

- Cosméticos y Artículos de Tocador

- Productos Químicos para el Hogar

- Otras Industrias

- Por País

- Alemania

- Reino Unido

- España

- Francia

- Italia

- Eslovenia

- Austria

- Suiza

- Hungría

- Croacia

- Rumanía

- Grecia

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el punto de partida del modelo y anclarlo a señales públicamente visibles de envasado y polímeros en Europa. Revisamos fuentes como Eurostat, oficinas nacionales de estadística en países clave de Europa, comunicados de política de la Comisión Europea sobre residuos de envases, y estadísticas comerciales aduaneras para categorías de plásticos y relacionadas con envasado, con el fin de entender la dirección de la demanda.

Para hacer que los datos fueran útiles para el modelado, también recurrimos a informes anuales de empresas, presentaciones a inversores y comunicados de prensa para interpretar las adiciones de capacidad, los programas de aligeramiento y los cambios en la combinación de productos. Las bases de datos de patentes se utilizaron de forma selectiva para verificar la coherencia de las tendencias de adopción tecnológica en cierres (por ejemplo, diseños cautivos y formatos de dispensación), y se utilizó una fuente de suscripción de pago para datos financieros e inteligencia empresarial únicamente para estandarizar la cobertura de empresas y los comparables básicos. Las fuentes aquí enumeradas son ilustrativas y no exhaustivas, y también se utilizaron otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar lo que realmente se envía y consume en Europa por tipo de cierre y uso final, y luego poner a prueba los supuestos detrás de las divisiones de materiales y las tasas de crecimiento. Hablamos con una combinación de transformadores de envases, participantes del ecosistema vinculado a resinas y usuarios posteriores en los sectores de bebidas, alimentos, hogar, cuidado personal y salud, de manera que las brechas de la investigación documental pudieran cubrirse y luego verificarse desde más de un punto de vista.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 16% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 17% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente, en el que las señales de demanda de envasado y la producción de uso final se utilizan para reconstruir el conjunto implícito de consumo de cierres en Europa, y luego se convirtió en toneladas utilizando los pesos de material típicos por familia de cierres. Para mantener el modelo realista, corroboramos los resultados utilizando aproximaciones ascendentes selectivas, como verificaciones de volumen muestreado por aplicación y verificaciones de la realidad a nivel de transformador recopiladas durante las entrevistas.

Las entradas clave que movieron el modelo incluyeron las tendencias de producción de bebidas embotelladas y alimentos envasados, el cambio en la combinación entre formatos de rosca, encaje a presión, dispensación, resistentes a niños e inviolables, y la combinación de materiales entre PP, grados de PE, PET y otros plásticos. También seguimos la intensidad de aligeramiento (tendencias de gramos por cierre), el momento de adopción de la tapa cautiva en la región, y los cambios en la demanda de salud y hogar que influyen en cierres de mayor especificación. Cuando la visibilidad ascendente era desigual para países más pequeños, las brechas se manejaron mediante proxies calibrados de uso de envasado per cápita, ajustados con señales de importación-exportación y retroalimentación de expertos.

Para la previsión, se utilizó el análisis de escenarios de manera que los cambios impulsados por la regulación (por ejemplo, los cronogramas de la tapa cautiva y las presiones de contenido reciclado) pudieran reflejarse sin sobreajustar una única línea de tendencia. La trayectoria de crecimiento final se alineó con variables que los entrevistados pudieran validar, incluidos los cambios de formato esperados y el ritmo de los programas de reducción de peso.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación de señales independientes, seguida de verificaciones estructuradas de varianza a nivel de país y aplicación. Cuando la producción a nivel de país parecía inconsistente con la producción de envases, la dirección del comercio o eventos de demanda conocidos, se reabrían los supuestos y se volvía a contactar a los contactos primarios relevantes.

Antes de la aprobación final, el modelo y sus resultados pasan por revisiones de analistas en múltiples etapas, incluidas verificaciones lógicas de las divisiones de materiales y las tasas de crecimiento, de manera que los resultados extremos se filtren desde el principio. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, y una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible en el momento de la compra.

Estimación de Mordor Intelligence del mercado europeo de tapas y cierres de plástico comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para tapas y cierres de plástico en Europa pueden parecer muy distantes entre sí porque el mercado puede contabilizarse en unidades diferentes, y porque los productos incluidos no siempre son idénticos. Las diferencias también surgen cuando una fuente se basa más en supuestos de precios por valor, mientras que otra se apoya en señales de consumo por volumen.

Las tapas y cierres metálicos quedan fuera del alcance de Mordor Intelligence en este caso, lo que elimina una superposición común observada en informes más amplios sobre tapas y cierres que mezclan formatos plásticos y no plásticos. Otro factor recurrente de discrepancia es la elección de la unidad de medida, ya que las estimaciones basadas en valor dependen en gran medida de la evolución del ASP, el momento de conversión de divisas, y si los formatos de dispensación premium se valoran usando precios de lista o precios realizados, mientras que nuestro modelo se construye en torno a toneladas y luego se verifica frente a la producción de envasado de uso final y las señales comerciales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,09 millones de USD (2026) | |

| Consultora global A | 11,37 mil millones de USD (2023) | Utiliza un dimensionamiento basado en valor en USD y un año base diferente, y los resultados variarán según los insumos de precios, el momento de conversión de divisas, y si se incluyen categorías más amplias de tapas y cierres (más allá de los cierres exclusivamente plásticos). |

| Consultora regional B | 16,80 mil millones de USD (2031) | La previsión está orientada por valor hacia un año posterior, lo que amplifica las diferencias derivadas de la inflación del ASP asumida y la premiumización de la combinación, y puede aplicar una curva de adopción más agresiva para los cierres de dispensación y especialidad de mayor precio. |

La comparación muestra principalmente que la alineación de la unidad de medida y el alcance importa antes de que las cifras puedan leerse una junto a la otra. Al mantener el modelo vinculado a factores de volumen observables y luego poner a prueba la trayectoria de crecimiento con supuestos de formato y peso, la estimación final permanece trazable a insumos claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de cierres anclados en Europa?

Los pedidos se dispararon un 340% en 2024 a medida que los embotelladores se movieron para cumplir con la directiva de julio de 2024, añadiendo un incremento del 1,2% a la CAGR general.

¿Qué resina domina actualmente la producción de cierres?

El polipropileno mantuvo una participación de mercado del 46,16% en 2025 debido a su equilibrio entre resistencia al calor y coste.

¿Por qué están ganando tracción los cierres dosificadores?

Las bombas sin aire y las válvulas de dosis controlada en cosméticos premium y productos farmacéuticos se expanden a una CAGR del 5,21% hasta 2031.

¿Cuál es el mayor mercado geográfico para los cierres?

Alemania, Francia e Italia representan conjuntamente el 58% de la capacidad de moldeo instalada y siguen siendo la columna vertebral del suministro.

¿Cómo están afectando las normativas de contenido reciclado a las elecciones de materiales?

El Reglamento 2025/40 está impulsando a los propietarios de marcas hacia el rHDPE y el rPET, añadiendo un viento de cola proyectado del 0,8% en la CAGR.

¿Son las latas de aluminio una amenaza para los cierres de plástico?

Sí, los sistemas de depósito y devolución han desplazado 6 puntos porcentuales del volumen de refrescos hacia las latas desde 2023, eliminando aproximadamente 2.700 millones de tapas de plástico anualmente.

Última actualización de la página el: