Tamanho e Participação do Mercado Europeu de Medicamentos Sem Receita Médica (OTC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

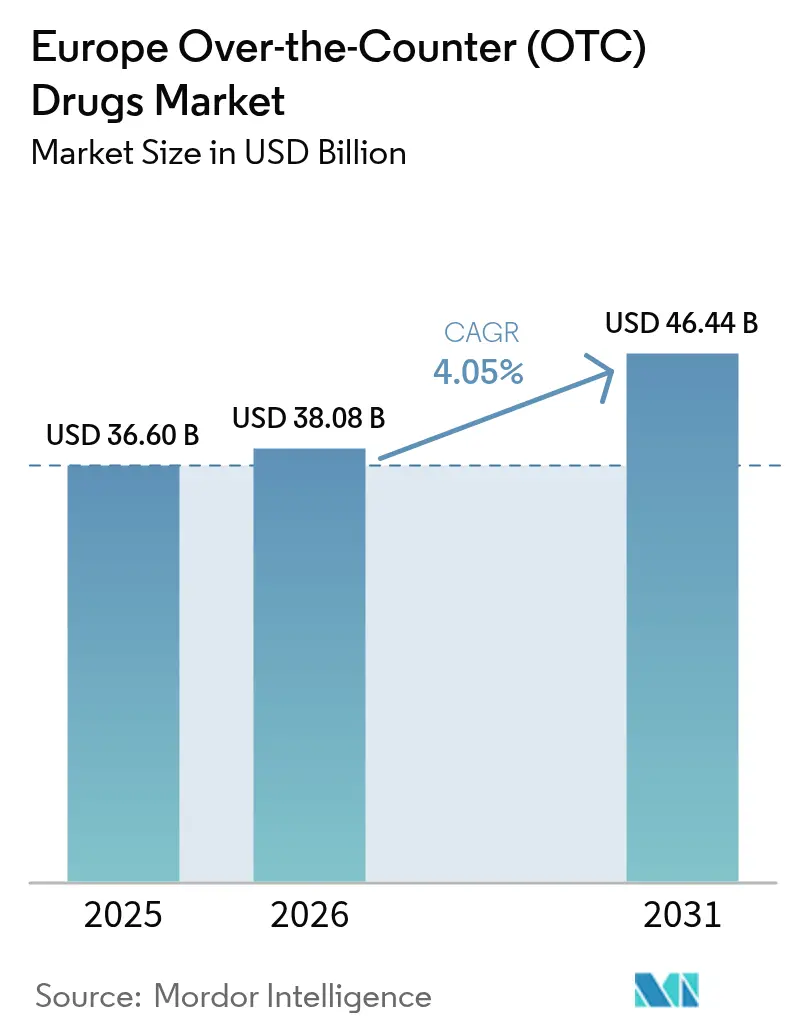

| Tamanho do mercado no ano base (2025) | 36.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 38.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Medicamentos Sem Receita Médica (OTC) por Mordor Intelligence

O tamanho do Mercado Europeu de Medicamentos Sem Receita Médica está projetado em USD 36,60 mil milhões em 2025, USD 38,08 mil milhões em 2026, e deverá atingir USD 46,44 mil milhões até 2031, crescendo a um CAGR de 4,05% de 2026 a 2031.

As categorias de autocuidado crónico estão a deslocar o histórico foco em constipações e gripes, e segmentos de maior margem, como analgésicos para mobilidade articular, vitaminas para um envelhecimento saudável e canais de e-farmácia com abordagem digital, estão a definir o ritmo de crescimento. A Alemanha mantém-se como âncora de receita, mas a Espanha está a acelerar mais rapidamente à medida que a recente legalização da e-farmácia desbloqueia o tráfego online. As preferências de formulação também estão a mudar: os comprimidos ainda dominam, mas as gomas e os filmes dissolvíveis estão a crescer à medida que os fabricantes resolvem os desafios de estabilidade e atraem utilizadores fatigados com comprimidos. A mudança demográfica sustenta a procura: os europeus mais velhos preferem suplementos OTC convenientes que reduzem a contagem de prescrições, e os adultos em idade ativa mantêm hábitos de automedicação preventiva.

Principais Conclusões do Relatório

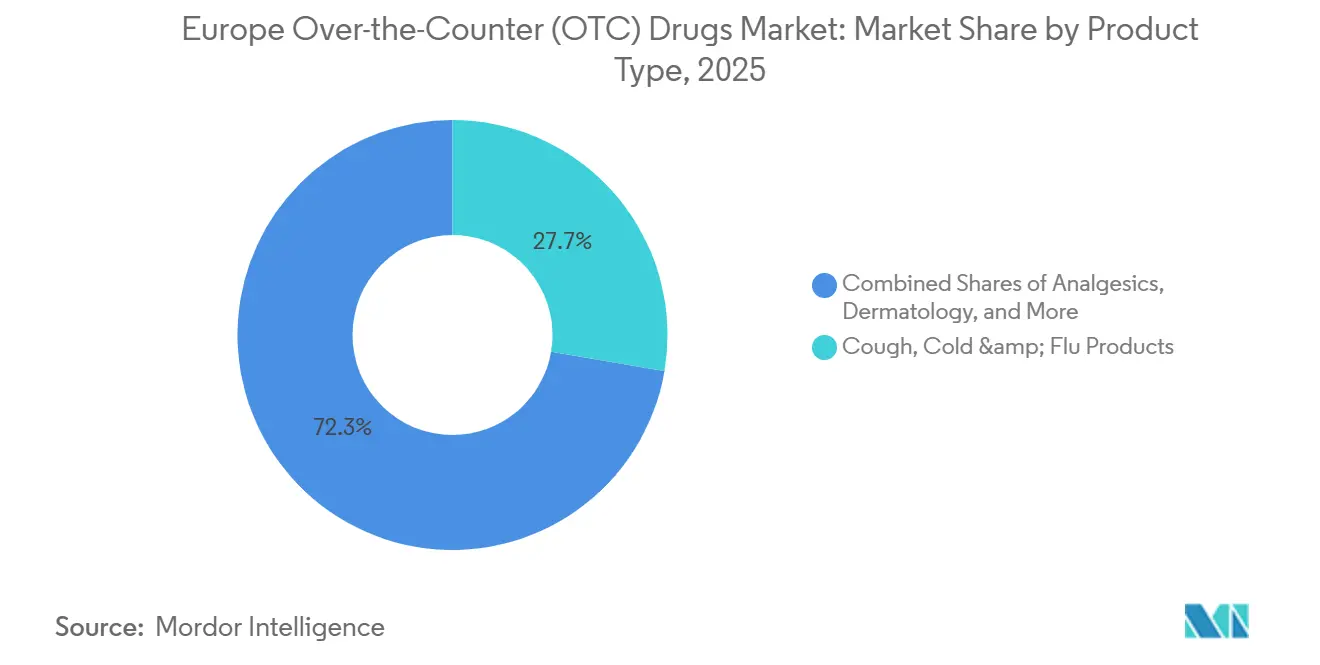

"- Por tipo de produto, tosse, constipação e gripe retiveram 27,68% da participação no mercado europeu de medicamentos sem receita médica (OTC) em 2025, mas os Analgésicos estão no caminho para a subida mais rápida, com um CAGR de 7,20% até 2031.

- Por formulação, comprimidos e cápsulas representaram 47,12% do mercado europeu de medicamentos sem receita médica (OTC) em 2025, enquanto se prevê que gomas, pastilhas e filmes dissolvíveis cresçam 10,83% ao ano até 2031.

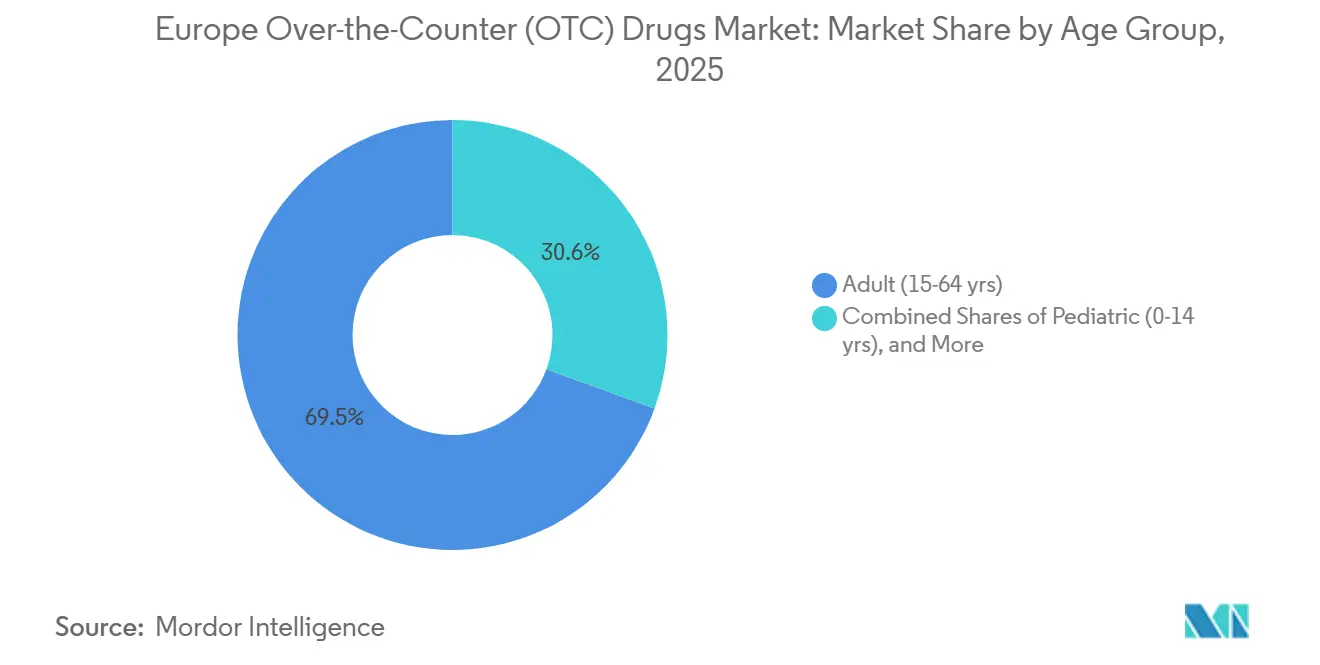

- Por grupo etário, os adultos representaram 69,45% da receita em 2025; o segmento geriátrico regista a expansão mais rápida, com um CAGR de 7,72% até 2031.

- Por formato de venda, os produtos de marca detinham 67,85% da receita em 2025, mas as linhas de marca própria estão a avançar a um CAGR de 9,78%.

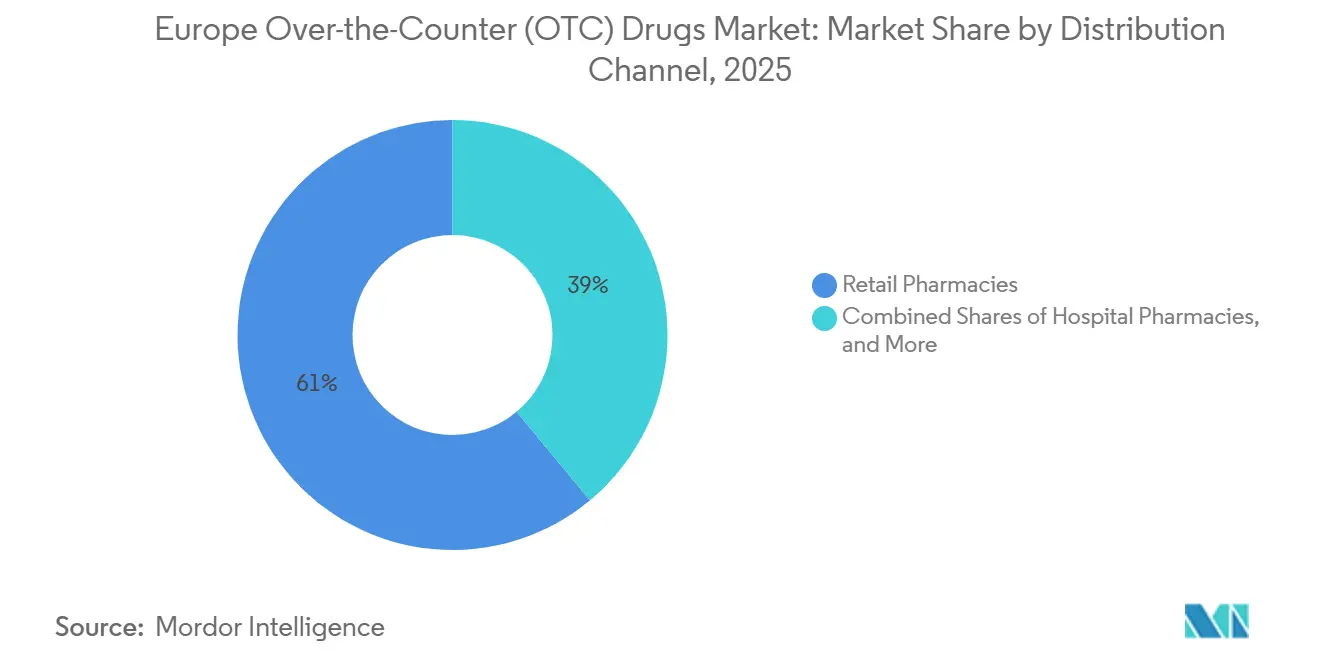

- Por canal de distribuição, as farmácias de retalho representaram 61,05% do volume de negócios em 2025, enquanto as farmácias online estão a expandir-se a 12,18% ao ano até 2031.

- A Alemanha captou 25,27% da receita de 2025; a Espanha é a líder de crescimento com um CAGR de 7,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado Europeu de Medicamentos de Venda Livre (OTC)*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Envelhecimento da população europeia a impulsionar a procura de autocuidado crónico | +0.8% | Alemanha, Itália, França, Espanha — idades medianas mais elevadas | Longo prazo (≥ 4 anos) |

| Dinâmica de transição de Rx para OTC para moléculas de alergia, enxaqueca e saúde feminina | +0.6% | Reino Unido (via rápida da MHRA), Alemanha, França (aprovações da ANSM) | Médio prazo (2-4 anos) |

| Aplicações de verificação digital de sintomas a acelerar a conversão para e-farmácia | +0.7% | Alemanha, Reino Unido, Países Baixos — infraestrutura de saúde digital madura | Curto prazo (≤ 2 anos) |

| A confiança pós-COVID nos farmacêuticos está a impulsionar a adoção de VMS premium | +0.5% | Global, com efeito mais forte no Sul e Centro da Europa | Médio prazo (2-4 anos) |

| Esquemas de reembolso de taxas de serviço farmacêutico a incentivar a recomendação de OTC | +0.4% | Reino Unido (Pharmacy First), Alemanha (taxas de vacinação), Países Baixos, Espanha (projetos-piloto) | Curto prazo (≤ 2 anos) |

| Previsão de procura baseada em IA a reduzir ruturas de stock e a ampliar a fidelidade à categoria | +0.3% | Alemanha, França, Reino Unido — grandes cadeias de farmácias com infraestrutura digital | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Europeia a Impulsionar a Procura de Autocuidado Crónico

A demografia envelhecida da Europa está a converter compras episódicas em rotinas habituais de cuidados crónicos. Os consumidores mais velhos procuram glucosamina, ómega-3 e cálcio-vitamina D em OTC que contornam os riscos da polifarmácia por prescrição. A Alemanha e a Itália, onde a idade mediana ultrapassa os 47 anos, preferem líquidos de fácil deglutição e filmes dissolvíveis. A IBSA respondeu em 2025 alargando os suplementos FilmTec de vitamina D3 e ferro + ácido fólico em tiras a oito países, acrescentando uma camada de conveniência premium.[1]IBSA Group, "A IBSA lança suplementos em filme orodispersível em novos países europeus," ibsagroup.com Os pagadores nacionais estão a reforçar a tendência; a política alemã de 2024 adicionou probióticos específicos e vitaminas para estados de deficiência às listas de OTC reembolsáveis, subsidiando o autocuidado e reduzindo as visitas ao médico de clínica geral.

Dinâmica de Transição de Rx para OTC para Moléculas de Alergia, Enxaqueca e Saúde Feminina

Os reguladores estão a acelerar as reclassificações de prescrição para alargar o acesso dos doentes e reduzir os custos de saúde. A MHRA do Reino Unido aprovou o spray nasal de furoato de fluticasona para adolescentes em dezembro de 2025, captando a procura de alergias sazonais. A Alemanha transferiu determinados triptanos para o estatuto de venda exclusiva em farmácia em 2024, deslocando o alívio da enxaqueca para os estabelecimentos comunitários. A AESGP registou 26 transições nacionais entre 2020 e 2024, dominadas pela contraceção de emergência e inibidores da bomba de protões em dose baixa. Embora a vigilância pós-comercialização exija agora atualizações rigorosas dos folhetos informativos para o doente, a maior exposição nas prateleiras eleva as oportunidades de receita para os líderes de categoria.

Aplicações de Verificação Digital de Sintomas a Acelerar a Conversão para E-Farmácia

As aplicações baseadas em IA da DocMorris e da Shop Apotheke, da Alemanha, orientam os utilizadores de sintomas vagos para cestos de OTC selecionados com entrega no mesmo dia. Estas ferramentas baseiam-se em dados anonimizados do Espaço Europeu de Dados de Saúde, garantindo o alinhamento com as indicações da EMA e os protocolos locais. A França mantém-se cautelosa; as regras da ANSM obrigam a uma camada de chat com farmacêutico em tempo real, o que limita a conversão e mantém a penetração online abaixo dos 5%. O panorama resultante a duas velocidades alimenta um crescimento online de dois dígitos na Alemanha, nos Países Baixos e no Reino Unido, enquanto o Sul da Europa permanece centrado na farmácia.

Confiança Pós-COVID dos Consumidores nas Farmácias a Impulsionar a Adoção de VMS Premium

Durante a pandemia, os farmacêuticos comunitários tornaram-se conselheiros de saúde de confiança, e essa reputação eleva agora as vendas de VMS premium. Em novembro de 2024, a Autoridade Europeia para a Segurança dos Alimentos[2]Autoridade Europeia para a Segurança dos Alimentos, "Orientações para o Estabelecimento e Aplicação de Níveis de Ingestão Toleráveis Superiores para Vitaminas e Minerais Essenciais," efsa.onlinelibrary.wiley.com emitiu orientações sobre os níveis máximos de ingestão, fornecendo aos farmacêuticos argumentos claros sobre níveis seguros de nutrientes. As marcas que alinham as suas formulações com estas diretrizes conquistam espaço privilegiado no balcão e obtêm autorização para cobrar preços premium mesmo em regiões sensíveis ao orçamento. As auditorias às lojas revelam que quando os farmacêuticos discutem proativamente o suporte imunitário com os compradores, os clientes frequentemente adquirem uma embalagem de três meses em vez de uma embalagem de experimentação, duplicando o valor do cabaz. As cadeias de lojas físicas estão a combinar esta força consultiva com programas de reabastecimento por subscrição originalmente nativos das e-farmácias puras, assegurando assim receitas recorrentes.

Análise de Impacto das Restrições do Mercado Europeu de Medicamentos de Venda Livre (OTC)*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Proibições de publicidade fragmentadas e específicas por país inflacionam os custos de lançamento | -0.4% | França, Itália, Espanha — regras de publicidade mais rigorosas; Alemanha mais permissiva | Longo prazo (≥ 4 anos) |

| O aumento dos alertas de segurança sobre AINEs está a reduzir as compras repetidas de analgésicos | -0.5% | Em toda a UE (jurisdição da EMA); Alemanha e Reino Unido com maior consumo de AINEs | Médio prazo (2-4 anos) |

| A fuga por comércio paralelo de mercados de baixo preço está a corroer as margens | -0.3% | Alemanha (destino), Europa de Leste (mercados de origem: Polónia, Roménia, Bulgária) | Curto prazo (≤ 2 anos) |

| Perturbações no fornecimento de IFA ligadas às restrições ambientais na Ásia | -0.4% | Global, com impacto agudo nos fabricantes de OTC genérico na Alemanha, Itália e Espanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições de Publicidade Fragmentadas e Específicas por País Inflacionam os Custos de Lançamento

A Direção Europeia para a Qualidade dos Medicamentos e Cuidados de Saúde[3]Organização Mundial de Saúde, "Envelhecimento e Saúde na Europa," who.int relatou em 2024 que quase metade dos reguladores da região divide os medicamentos sem receita em subclasses, cada uma com as suas próprias regras de comercialização. Estes requisitos fragmentados obrigam os profissionais de marketing a criar anúncios, avisos de embalagem e até slogans separados para cada jurisdição, transformando uma campanha pan-europeia numa dispendiosa coreografia de microversões. As marcas com abordagem digital, versadas nas redes sociais, veem-se a reeditar vídeos de influenciadores ou a bloquear geograficamente conteúdos para evitar multas por incumprimento. Para reduzir o risco, muitas empresas deslocam os gastos para kits de formação farmacêutica e folhetos de detalhe médico, onde os obstáculos de conformidade são menores. O resultado é uma silenciosa reempoderação dos profissionais de saúde como guardiões da consciencialização do consumidor, particularmente em categorias como a gestão do peso, onde a educação é fundamental.

Aumento dos Alertas de Segurança sobre AINEs a Reduzir as Compras Repetidas de Analgésicos

Um aumento nos avisos de segurança sobre o uso prolongado ou em doses elevadas de AINEs está a levar os farmacêuticos a aconselhar os compradores sobre intervalos de dosagem mais seguros ou formatos alternativos. Os consumidores recorrem cada vez mais a géis tópicos, adesivos de calor ou produtos combinados que prometem alívio eficaz com menor exposição sistémica. Os retalhistas estão a dedicar etiquetas de prateleira separadas à "gestão suave da dor", orientando os grupos vulneráveis para escolhas de menor risco. Em resposta, os fabricantes reformulam os seus produtos mais vendidos em comprimidos de dissolução rápida ou dose reduzida, combinando o poder analgésico com agentes gastroprotetores. O foco intensificado no uso seguro está também a ampliar o interesse em ingredientes ativos não-AINEs, alargando os pipelines de investigação para além do histórico eixo ibuprofeno-paracetamol. A Alemanha e a França já exigem prescrição para diclofenaco em doses mais elevadas, e as doses diárias de ibuprofeno em OTC estão limitadas a 1.200 mg. Os doentes com dor articular crónica migram para géis tópicos ou para inibidores COX-2 por prescrição, reduzindo a receita da categoria oral de elevado volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado Europeu de Medicamentos de Venda Livre (OTC)

Por Tipo de Produto:

Categorias de Cuidados Crónicos Superam os Tratamentos AgudosTosse, constipação e gripe detiveram 27,68% da receita de 2025, mas as épocas de gripe ligeiras e os stocks domésticos acumulados no pós-pandemia moderaram o reabastecimento. Os analgésicos, impulsionados pelo posicionamento em torno da mobilidade articular e do envelhecimento saudável, estão a crescer a um CAGR de 7,20%. As combinações tópicas e sistémicas do Voltaren lideram a viragem para a saúde musculoesquelética a longo prazo. As vitaminas, minerais e suplementos acrescentam amplitude; o Centrum Vital+ e os Kits Diários personalizados atraem os seniores que procuram bem-estar proativo. Os óleos com infusão de CBD, listados pela primeira vez na Boots em 2025, ilustram nichos de relaxamento de nova geração. Os picos de procura já não seguem apenas os padrões de inverno; os micropicos alinham-se com o início do ano letivo e com mudanças climáticas repentinas, obrigando as cadeias de abastecimento a reagir em tempo quase real.

Por Formulação:

Sistemas de Administração Inovadores Comandam Preços PremiumOs comprimidos, a espinha dorsal histórica, ainda representaram 47,12% das vendas em 2025. No entanto, as gomas, as pastilhas e os filmes dissolvíveis estão a avançar rapidamente a um CAGR de 10,83% à medida que as barreiras de estabilidade caem. As XtraGummies da Sirio Pharma, lançadas em março de 2025 com 1.800 mg de creatina por dose, sublinharam o salto de potência possível nos formatos de confeitaria. Os consumidores acolhem bem a conveniência mastigável, e os retalhistas destacam valores de cabaz mais elevados.

Estas inovações alargam o mercado europeu de medicamentos sem receita médica (OTC) ao atrair adultos fatigados com comprimidos e seniores com disfagia. Os líquidos e xaropes, especialmente as variantes sem açúcar, estão a recuperar o favor entre diabéticos e pessoas que controlam o peso. Estas iniciativas, tomadas em conjunto, diversificam as plataformas de administração, amortecendo a participação de mercado dos comprimidos tradicionais no mercado europeu de medicamentos sem receita médica (OTC).

Por Grupo Etário:

Segmento Geriátrico Impulsiona a PremiumizaçãoOs adultos com idades entre os 15 e os 64 anos representaram 69,45% da receita de 2025, uma vez que os programas de bem-estar no local de trabalho subsidiaram kits para constipação e gripe e pacotes de VMS. O impulso de crescimento, no entanto, reside nos seniores: a faixa dos 65 anos ou mais está a expandir-se a 7,72% ao ano, quase o dobro do ritmo do setor europeu de medicamentos sem receita médica (OTC) em geral. Os formatos sem deglutição, os rótulos em letra grande e as saquetas de dose unitária respondem diretamente às necessidades dos consumidores mais velhos.

O mercado europeu de medicamentos sem receita médica (OTC) para produtos focados na geriatria está preparado para se expandir ainda mais à medida que as preocupações com a polifarmácia levam os seniores a optar por soluções OTC que reduzem a contagem de prescrições. A procura pediátrica mantém-se modesta em meio à queda das taxas de natalidade e às regras de segurança mais rigorosas da EMA para utilização em menores de 12 anos.

Por Formato de Venda:

Marca Própria Perturba a Fortaleza das MarcasAs linhas de marca ainda detêm 67,85% da receita, mas as cadeias de farmácias e supermercados estão a acelerar o lançamento de produtos de marca própria a um CAGR de 9,78%. A Walgreens Boots Alliance expandiu a sua linha de marca própria de analgésicos e anti-histamínicos em 2025, colocando-os ao nível dos olhos e com preços 20% abaixo das marcas nacionais. O OTC genérico comoditiza IFA de elevado volume como o paracetamol e a cetirizina.

À medida que a qualidade da marca própria converge com as marcas nacionais, apenas as SKU clinicamente diferenciadas ou as franquias endossadas por dentistas defendem um preço premium. O mercado europeu de medicamentos sem receita médica (OTC) deve, portanto, equilibrar o poder de negociação dos retalhistas com o investimento sustentado em inovação e formação profissional.

Por Canal de Distribuição:

E-Farmácia Remodela os Conjuntos de MargensAs farmácias de retalho geraram 61,05% das vendas de 2025, protegidas por aconselhamento de confiança e fluxos de trabalho de reembolso físico. As farmácias online, embora representem apenas 12-15% do total, estão a crescer a 12,18% ao ano, impulsionadas pelos sistemas maduros de e-prescrição da Alemanha. Os estabelecimentos hospitalares servem as necessidades dos doentes internados, mas mantêm margens reduzidas.

O tamanho do mercado europeu de medicamentos sem receita médica (OTC) atribuído à e-farmácia aumentará acentuadamente à medida que a liberalização espanhola de 2021 e as aplicações de saúde digital do Reino Unido cultivam novos hábitos de compra. Os fabricantes estão a adaptar tamanhos de embalagem exclusivos para a web e pacotes de subscrição para garantir destaque nas prateleiras digitais.

Análise Geográfica

Mercado Alemão de Medicamentos de Venda Livre (OTC)

A Alemanha respondeu por 25,27% da receita de 2025, sustentada por mais de 19.000 farmácias comunitárias e regras permissivas para o comércio online. A decisão de Berlim em 2024 de reembolsar probióticos específicos e vitaminas para estados de deficiência consolidou o aconselhamento liderado por farmacêuticos e elevou a participação da Alemanha no mercado europeu de medicamentos de venda livre (OTC).

Mercado Espanhol de Medicamentos de Venda Livre (OTC)

A Espanha, atualmente a que mais rapidamente avança, beneficia da legalização das e-farmácias em 2021, do aumento dos gastos per capita com saúde e de taxas piloto por serviços farmacêuticos que recompensam a resolução de problemas de saúde menores com OTC. O seu CAGR de 7,75% posiciona-a como a principal contribuinte para os ganhos incrementais na participação do mercado europeu de medicamentos de venda livre (OTC).

Mercados Europeus Mais Amplos

O Reino Unido, a França e a Itália fornecem juntos mais de um terço da receita regional. Após o Brexit, o percurso autónomo da MHRA acelera as conversões de medicamentos sujeitos a receita médica para venda livre (Rx para OTC), mas as exigências divergentes em matéria de embalagem e farmacovigilância aumentam os custos de conformidade. As restrições rigorosas à publicidade em França e os chats digitais obrigatórios com farmacêuticos ao vivo travam a adoção online, enquanto o monopólio das farmácias em Itália mantém os OTC fora dos supermercados. Os mercados menores do Norte e do Centro-Leste da Europa acrescentam um crescimento estável de um dígito médio, com o aumento do rendimento disponível na Polónia e as taxas por serviços farmacêuticos nos Países Baixos a destacarem-se.

Panorama Competitivo

O setor europeu de OTC mantém-se moderadamente concentrado, historicamente dominado pela Bayer, GSK, Johnson & Johnson e Sanofi através dos seus vastos portefólios de marcas. As mudanças estratégicas estão a remodelar essa hierarquia: a Sanofi planeia separar uma participação de controlo na sua divisão de saúde do consumidor, a Opella, espelhando movimentos anteriores da Johnson & Johnson e da Novartis para separar os ativos de consumo dos negócios de prescrição. À medida que os grandes grupos globais racionalizam, os operadores especializados e as consolidações de capital privado estão a conquistar nichos em saúde digestiva, dermatologia e bem-estar feminino.

A intensidade da concorrência varia por classe de produto. Os analgésicos funcionam como geradores de tráfego e enfrentam batalhas de preços que comprimem as margens, enquanto as categorias emergentes, como o suporte à menopausa ou a saúde intestinal focada no microbioma, ainda permitem preços premium. A complexidade de conformidade em vários países desincentiva os pequenos operadores; navegar pelas regras de idioma, rótulo e marketing em trinta países requer capital e experiência. Consequentemente, as empresas de médio porte agrupam cada vez mais os recursos regulatórios através de serviços partilhados, libertando capacidade interna para ajustes incrementais de formulação que mantêm as SKU atualizadas sem o custo de novos ingredientes ativos.

O comércio digital introduz um segundo eixo competitivo centrado no controlo de dados. As e-farmácias puras capturam cada clique, pesquisa e recompra, vendendo essa informação granular de volta às marcas como posicionamentos de media de retalho. Os fabricantes sem pontos de contacto direto com o consumidor devem pagar por posições de banner para igualar a sua visibilidade offline, comprimindo ainda mais as margens. O estado estacionário provável é um modelo dual em que a inovação científica deve andar de mãos dadas com estratégias de merchandising baseadas em dados, ou mesmo o capital histórico mais substancial pode desaparecer dos resultados de pesquisa.

Líderes do Setor Europeu de Medicamentos Sem Receita Médica (OTC)

Bayer AG

Reckitt Benckiser Group plc

Sanofi

GSK plc

Johnson & Johnson Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado Europeu de Medicamentos de Venda Livre (OTC) Abrangidas neste Relatório

- Angelini Pharma

- Bayer

- Boehringer Ingelheim Intl. GmbH

- Boiron SA

- Cardinal Health

- Cooper Consumer Health

- Grunenthal GmbH

- GlaxoSmithKline

- HRA Pharma

- Ipsen

- Johnson & Johnson

- MENARINI Group

- Novartis

- Omega Pharma NV

- Perrigo Company

- Pfizer

- Procter & Gamble

- Reckitt Benckiser Group

- Sanofi

- Stada Arzneimittel

- Sun Pharmaceuticals Industries

- Teva Pharmaceutical Industries

- Viatris

- Walgreens Boots Alliance Inc.

Desenvolvimentos Recentes do Setor no Mercado Europeu de Medicamentos de Venda Livre (OTC)

- Março de 2026: A Bayer recebeu novas aprovações regulatórias para a Aspirina Complex na Europa, reforçando o seu estatuto como remédio sem receita médica preferido para sintomas de constipação e dores de cabeça.

- Dezembro de 2025: A Cooper Consumer Health e a Dr. Reddy's concluíram o lançamento da terapia de substituição de nicotina Nicotinell em França, Espanha, Portugal, Bélgica e Luxemburgo, na sequência do lançamento em setembro na Alemanha e na Áustria.

- Agosto de 2025: A IBSA alargou os seus filmes orodispersíveis de vitaminas e minerais FilmTec a oito mercados europeus adicionais, visando seniores e doentes com disfagia com dosagem sem deglutição.

- Março de 2025: A Sirio Pharma introduziu as XtraGummies, uma linha de gomas de alta potência com seis SKU, incluindo opções de 1.800 mg de creatina e 125 mg de DHA, respondendo à crescente procura de potência.

Mercado Europeu de Medicamentos de Venda Livre (OTC) Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo considera o mercado europeu de medicamentos não sujeitos a receita médica como a receita gerada por produtos farmacêuticos acabados autorizados para venda sem prescrição médica e destinados ao alívio autogestionado de condições agudas comuns ou condições crónicas ligeiras na Alemanha, no Reino Unido, em França, em Itália, em Espanha e no restante da região. Os produtos abrangem analgésicos simples, preparações para tosse e constipação, auxiliares digestivos, cremes de dermatologia e vitaminas ou suplementos minerais, desde que possuam uma autorização MNSRM em pelo menos uma jurisdição europeia.

Exclusão do âmbito: Medicamentos sujeitos a receita médica exclusiva, suplementos nutricionais comercializados exclusivamente como alimentos e formulações veterinárias permanecem fora do enquadramento.

Visão Geral da Segmentação

- Por Tipo de Produto

- Produtos para Tosse, Constipação e Gripe

- Analgésicos

- Produtos de Dermatologia

- Produtos Gastrointestinais

- Vitaminas, Minerais e Suplementos (VMS)

- Cuidados para Alergias e Respiratórios

- Auxiliares para Cessação Tabágica

- Produtos para Perda de Peso / Dietéticos

- Produtos Oftálmicos

- Auxiliares do Sono

- Outros Tipos de Produto

- Por Formulação

- Comprimidos e Cápsulas

- Líquidos e Xaropes

- Cremes e Pomadas Tópicas

- Pós e Granulados

- Sprays e Inaladores

- Gomas, Pastilhas e Filmes Dissolvíveis

- Por Grupo Etário

- Pediátrico (0-14 anos)

- Adulto (15-64 anos)

- Geriátrico (65+ anos)

- Por Formato de Venda

- OTC de Marca

- OTC Genérico

- OTC de Marca Própria

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Retalho

- Farmácias Online

- Supermercados e Hipermercados

- Lojas de Conveniência

- Outros Canais

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos farmacêuticos, gestores de categoria MNSRM e consultores regulatórios em toda a Europa Ocidental e Central, tendo posteriormente inquirido consumidores para verificar os hábitos de automedicação e a adoção do canal online. Estes contributos permitiram-nos refinar os corredores de preços e testar os pressupostos do modelo em cenários de pressão.

Investigação Documental

Começámos com os registos MNSRM da EMA e das agências nacionais de medicamentos, os ficheiros de despesa em saúde do Eurostat, os códigos de expedição do UN Comtrade e os dashboards de associações setoriais como a AESGP para referenciar as vendas a retalho. As declarações 10-K das empresas, as apresentações a investidores e a imprensa empresarial de referência forneceram contexto de marca e indicações sobre preços médios de venda, enquanto fontes por subscrição como D&B Hoovers e Dow Jones Factiva enriqueceram a inteligência ao nível das empresas. É aqui que o rastreador proprietário de preços transfronteiriços da Mordor Intelligence acrescenta uma camada adicional de clareza. As fontes listadas são meramente ilustrativas; muitas outras referências públicas e pagas informaram a recolha, validação e clarificação dos dados.

Dimensionamento de Mercado e Previsão

Foi construído um modelo híbrido top-down e bottom-up. A procura regional foi reconstituída a partir de vendas a retalho, valores de importação e aprovações de conversão de Rx para MNSRM, sendo posteriormente verificada com base em agregações amostrais de fornecedores e feedback dos canais. De acordo com os analistas da Mordor, variáveis como as variações de preço ao nível da embalagem, a incidência sazonal de gripe e constipação, a penetração da e-farmácia, o rendimento disponível, o volume do pipeline de conversões e os rácios de envelhecimento têm o maior peso. A regressão multivariada, apoiada por análise de cenários, ancora as previsões até 2030. Quando as divisões por canal eram parciais, as lacunas foram imputadas proporcionalmente através de fatores de elasticidade derivados de mercados análogos.

Ciclo de Validação de Dados e Atualização

Os nossos resultados passam por sinalizadores de anomalias, limiares de variância e revisão por pares em múltiplas etapas antes da aprovação final. A Mordor Intelligence atualiza os modelos anualmente, com atualizações intercalares sempre que recolhas de mercado significativas, alterações fiscais ou autorizações de conversão movimentem materialmente o mercado.

Por Que Razão a Nossa Base de Análise do Tamanho e Quota do Mercado MNSRM Europeu é Fiável

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes cestos de produtos, referências de preços e cadências de atualização. É através de escolhas de âmbito disciplinadas e de um diálogo constante com as partes interessadas na linha da frente que entregamos um ponto médio equilibrado.

Os principais fatores de divergência incluem a inclusão de linhas de nutracêuticos à base de plantas por parte de alguns editores, a omissão de volumes de marca própria por parte de outros, e o tratamento variado de margens online e conversões cambiais.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 36,6 mil milhões USD (2025) | Mordor Intelligence | |

| 55,5 mil milhões USD (2025) | Consultora Global A | Contabiliza o pipeline de conversões Rx para MNSRM iminentes e classifica os nutracêuticos como medicamentos |

| 27,7 mil milhões USD (2024) | Publicação Setorial B | Exclui marcas próprias e receitas de farmácias online |

A comparação mostra que, enquanto outros tendem para estimativas agressivas ou conservadoras, a nossa estimativa intermédia cuidadosamente validada, ancorada em variáveis transparentes e etapas reprodutíveis, oferece aos decisores a base mais fiável para o planeamento estratégico.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado europeu de medicamentos sem receita médica (OTC) até 2031?

Prevê-se que atinja USD 46,44 mil milhões, expandindo-se a um CAGR de 4,05% de 2026 a 2031.

Qual é o segmento de produto com crescimento mais rápido?

Prevê-se que os analgésicos cresçam 7,20% ao ano, impulsionados pelo posicionamento crónico em mobilidade articular.

Por que razão a Espanha é a geografia com crescimento mais rápido?

A recente legalização da e-farmácia, o aumento das despesas de saúde e os projetos-piloto de taxas de serviço farmacêutico estão a impulsionar um CAGR de 7,75%.

Qual é a principal mudança de canal na distribuição?

As farmácias online, embora ainda modestas, estão a crescer 12,18% ao ano e a remodelar os conjuntos de margens.

Como estão a evoluir os formatos de administração?

As gomas e os filmes dissolvíveis são os formatos com crescimento mais rápido, crescendo 10,83% ao ano à medida que os consumidores procuram opções sem deglutição.

Quem lidera o panorama competitivo?

A Haleon mantém a maior participação, com cerca de 12%, alavancando os portefólios Voltaren, Sensodyne e Centrum.

Página atualizada pela última vez em: