Tamanho e Participação do Mercado Europeu de OOH e DOOH

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 10.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de OOH e DOOH por Mordor Intelligence

O tamanho do mercado europeu de OOH e DOOH em 2026 é estimado em USD 11,03 bilhões, crescendo a partir do valor de 2025 de USD 10,58 bilhões, com projeções para 2031 mostrando USD 13,57 bilhões, crescendo a um CAGR de 4,23% no período 2026-2031. A curva ascendente é sustentada pela rápida digitalização do inventário de vias públicas e transporte, pelo crescente conforto com a compra programática e pelos investimentos em cidades inteligentes que posicionam as telas como infraestrutura cívica. Os anunciantes favorecem o mercado europeu de OOH e DOOH porque ele combina alcance de massa com segmentação contextual em conformidade com o GDPR, uma característica que ganha importância à medida que os cookies de terceiros são descontinuados nos canais online. Além disso, a recuperação da mobilidade nos principais hubs ferroviários, de metrô e aeroportuários restaura os volumes de audiência anteriores a 2020, sustentando os rendimentos do inventário mesmo em condições macroeconômicas mais lentas. Os operadores aprofundam suas vantagens competitivas ao combinar displays LED de grande formato com camadas de dados — clima, tráfego e sinais de pagamento — que permitem a otimização criativa em tempo real e o aumento incremental verificável. Sua capacidade de demonstrar resultados de marca, e não apenas impressões, mantém os orçamentos fluindo do varejo, do setor automotivo e de um grupo crescente de anunciantes do setor de saúde.

Principais Conclusões do Relatório

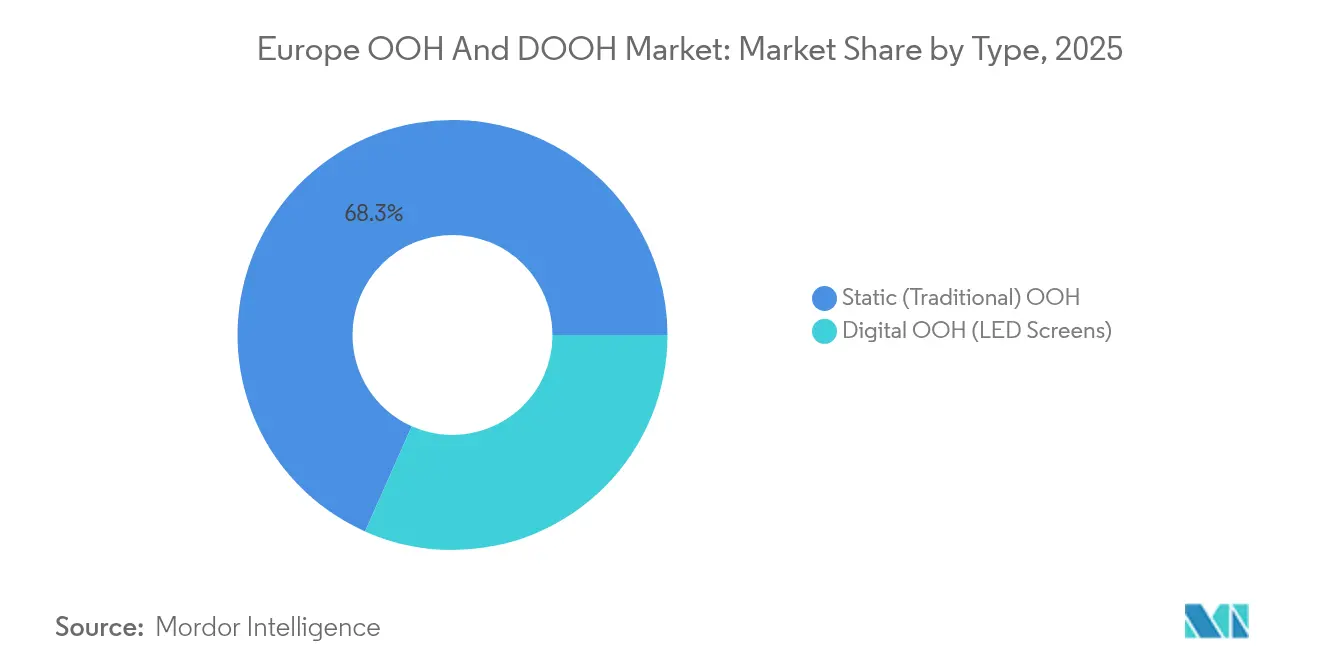

- Por tipo, os formatos estáticos tradicionais detinham 68,33% da participação do mercado europeu de OOH e DOOH em 2025, enquanto o OOH programático registrou um CAGR de 6,12%, a taxa mais rápida entre as classes de inventário.

- Por aplicação, a mídia de outdoor comandou 46,30% do tamanho do mercado europeu de OOH e DOOH em 2025; enquanto isso, a publicidade em transporte tem previsão de crescer a um CAGR de 5,64% até 2031.

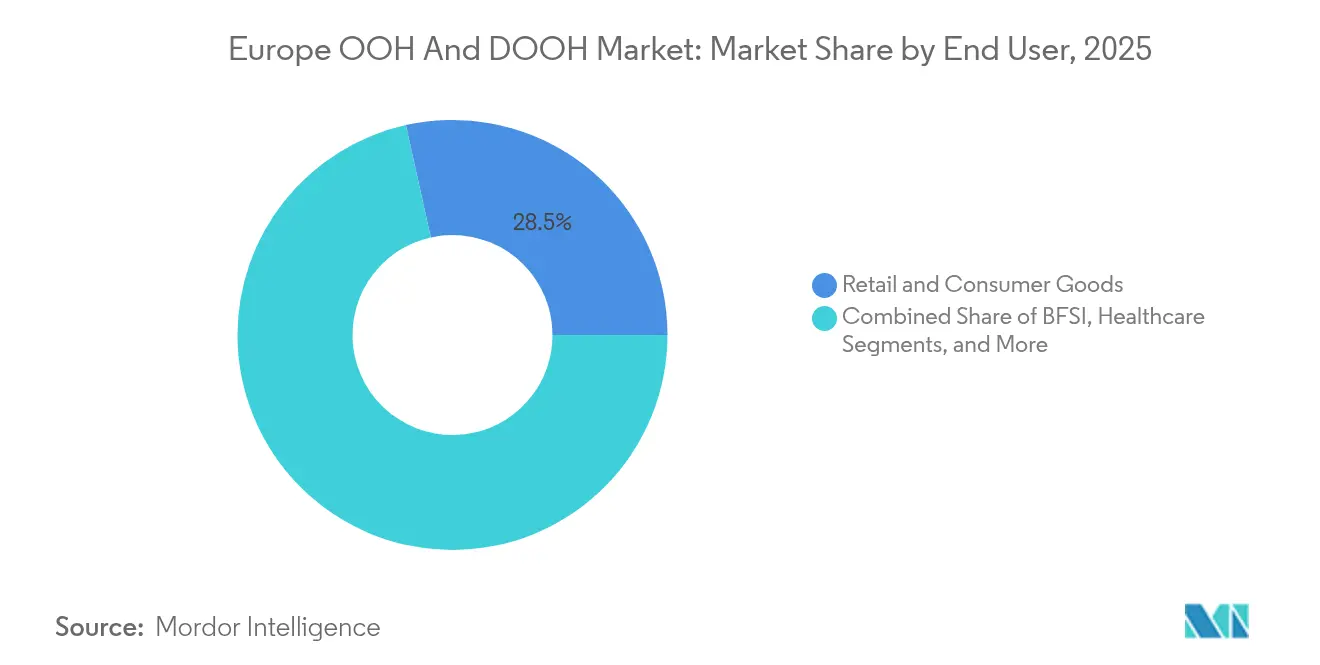

- Por usuário final, o varejo e os bens de consumo contribuíram com 28,48% dos gastos de 2025 no mercado europeu de OOH e DOOH, enquanto as campanhas de saúde devem crescer a um CAGR de 5,21% no mesmo horizonte.

- Por país, a Alemanha capturou 27,60% da receita em 2025 no mercado europeu de OOH e DOOH; em contraste, o Reino Unido está no caminho para um CAGR de 5,18% até 2031, o ritmo mais rápido entre as principais economias.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de OOH e DOOH

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida digitalização do inventário de OOH europeu | +1.2% | Global, com ganhos antecipados no Reino Unido, Alemanha e Países Baixos | Médio prazo (2-4 anos) |

| Recuperação pós-pandemia no fluxo de passageiros e turistas | +0.8% | Global, com transbordamento para os principais hubs de transporte europeus | Curto prazo (≤ 2 anos) |

| A compra programática desbloqueia mensurabilidade e ROI | +1.5% | América do Norte e UE, com liderança nórdica | Médio prazo (2-4 anos) |

| Implantações de mobiliário urbano em cidades inteligentes | +0.7% | Global, concentrado nas principais áreas metropolitanas europeias | Longo prazo (≥ 4 anos) |

| Redes DOOH em estações de carregamento de veículos elétricos | +0.5% | Núcleo da APAC, com transbordamento para Alemanha, Países Baixos e mercados nórdicos | Longo prazo (≥ 4 anos) |

| Otimização criativa dinâmica impulsionada por IA | +0.4% | Global, com adoção antecipada no Reino Unido, Alemanha e Suíça | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Digitalização do Inventário de OOH Europeu

Os operadores aceleram a implantação de LED para monetizar os prêmios programáticos. A Ströer ampliou sua rede de telas alemã em 23% em 2024, elevando a receita digital para EUR 2,05 bilhões, dos quais 37% chegaram por meio de negociação automatizada.[1]PPC Land, "Ströer Expands Digital Network," ppc.land A JCDecaux instalará grandes displays transversais em 14 estações do metrô de Estocolmo até 2026, enquanto as instalações "DeepScreen" 3D da Ocean Outdoor trazem CPMs premium para locais de destaque em Londres e Amsterdã. As atualizações digitais vão além dos grandes painéis à beira de estrada; a MOIA equipa 530 veículos de compartilhamento de viagens em Hamburgo com painéis internos de 75 polegadas que alcançam 200.000 passageiros mensalmente.[2]Moia, "Vehicle Ads," moia.io Esses ativos permitem criativos baseados em gatilhos específicos de localização, verificação precisa de impressões e trocas instantâneas de conteúdo durante notícias de última hora ou dias de jogos — benefícios impossíveis com painéis estáticos de colagem e papel.

Recuperação Pós-Pandemia no Fluxo de Passageiros e Turistas

Os fluxos de passageiros pelos corredores de metrô, ônibus e ferroviários agora se aproximam dos volumes de 2019 em Berlim, Paris e Madri, restaurando o valor do tempo de permanência para os anunciantes. Os 2,5 milhões de residentes da Grande Estocolmo canalizam 45% dos gastos com publicidade da Suécia e atraem 4 milhões de turistas anuais, impulsionando a demanda por inventário de transporte em mais de 1.500 abrigos da cidade. A mídia aeroportuária se beneficia de forma desproporcional: os gateways LED premium dentro de Frankfurt, Heathrow e Schiphol funcionam em plena capacidade durante os picos de partida, à medida que as companhias aéreas restabelecem rotas globais. A renovação de 13 anos de ônibus e bondes em Roma pela JCDecaux sublinha a confiança dos operadores na economia da mobilidade de massa. O retorno às rotinas de trabalho presencial revitaliza os padrões de deslocamento que sustentam as previsões de receita do mercado europeu de OOH e DOOH.

A Compra Programática Desbloqueia Mensurabilidade e ROI

Os lances automatizados conectam telas digitais a plataformas de demanda omnicanal para que as marcas possam unificar os gastos com mídia exterior com mobile, CTV e áudio. A Mercedes-Benz reduziu o custo por aquisição em 71% na Espanha após incorporar dados primários em negociações de DOOH programático executadas via The Trade Desk. A fusão de 2024 entre Signkick e LiveDOOH produziu uma interface de fornecimento unificada com suporte para Clear Channel, Global, JCDecaux e Ocean Outdoor, simplificando o tráfego criativo e o gerenciamento de rendimento impulsionado por IA. A transparência resultante em torno de impressões visualizáveis, contexto de local e aumento do fluxo de pedestres impulsiona o mercado europeu de OOH e DOOH em direção a modelos de precificação baseados em desempenho, tradicionalmente associados ao display digital.

Implantações de Mobiliário Urbano em Cidades Inteligentes

Os municípios reimaginam abrigos de ônibus, quiosques de informação e estações de carregamento como ativos cívicos de uso duplo. A Bauer Media Outdoor adicionou 135 telas interativas que agora cobrem 93% das entradas do metrô de Bruxelas; essas unidades fornecem atualizações de transporte em tempo real ao lado de anúncios comerciais.[3]Bauer Media Outdoor, "2025 Highlights," bauermediaoutdoor.com Paris, Milão e Copenhague incorporam sensores de qualidade do ar dentro de quiosques, permitindo que os anunciantes acionem conteúdo quando os níveis de partículas caem abaixo dos limites da OMS, posicionando as marcas como aliadas da saúde. A integração de camadas de IoT também suporta alertas de emergência em toda a cidade que substituem os loops de anúncios, fortalecendo a aceitação pública do mobiliário urbano digital e possibilitando concessões mais longas que sustentam o ROI dos operadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Padrões fragmentados de mensuração de audiência | -0.6% | Global, com desafios particulares em campanhas europeias de múltiplos mercados | Médio prazo (2-4 anos) |

| Regulamentações municipais de poluição luminosa e conteúdo | -0.4% | Nacional, com restrições antecipadas na França, Zurique e Lisboa | Longo prazo (≥ 4 anos) |

| Pressões crescentes de preços de energia e relatórios de carbono | -0.3% | Global, com impacto elevado no Norte da Europa e na Alemanha | Médio prazo (2-4 anos) |

| Alta alavancagem dos operadores limitando o capex | -0.2% | Global, concentrado em operadores apoiados por aquisições alavancadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Fragmentados de Mensuração de Audiência

A diversidade de mensuração complica os planos de mídia transfronteiriços porque o GIMedes da Alemanha, o Affimétrie da França e o Route do Reino Unido aplicam modelos de exposição exclusivos. A ferramenta proprietária People and Places da Bauer Media Outdoor agrupa mais de 550 segmentos e 66.000 pontos de interesse para a Bélgica, mas carece de equivalência harmonizada com conjuntos de dados em mercados vizinhos. Para os anunciantes multinacionais, negociar com moedas de impressão inconsistentes aumenta a sobrecarga de reconciliação e obscurece a avaliação do ROI, retardando a fluidez orçamentária entre fronteiras e moderando a taxa de crescimento do mercado europeu de OOH e DOOH.

Regulamentações Municipais de Poluição Luminosa e Conteúdo

Para reduzir o consumo de energia e o brilho das telas, Paris exige o escurecimento dos displays após as 23h, e Zurique restringe animações de tempo de permanência em unidades à beira de estrada. Lisboa limitou o número de novas faces digitais em seus distritos históricos, e a França proíbe totalmente a publicidade de bebidas alcoólicas no mobiliário urbano. A Diretiva de Relatórios de Sustentabilidade Corporativa da UE agora obriga as empresas com faturamento acima de EUR 150 milhões a publicar KPIs ambientais, levando os proprietários de mídia a justificar o consumo de energia por tela. Fornecedores como a Sharp respondem com superfícies de papel eletrônico de zero watts que mantêm imagens estáticas sem eletricidade, mas os custos de capital retardam a adoção imediata em larga escala, moderando o potencial de expansão em determinadas áreas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Mudança para Telas Automatizadas Impulsiona a Monetização

As faces estáticas continuaram a dominar em 2025, respondendo por 68,33% do gasto total no mercado europeu de OOH e DOOH. No entanto, o OOH Digital (Telas LED) registrou a trajetória mais rápida com um CAGR de 6,12%, indicando a mudança dos anunciantes em direção à compra por nível de impressão e ao sequenciamento criativo dinâmico. Os avanços de software permitem a divisão automatizada por período do dia e anúncios acionados por clima que aumentam a relevância sem custo adicional de produção. O tamanho do mercado europeu de OOH e DOOH para inventário automatizado está projetado para capturar uma fatia significativamente maior das receitas totais até 2031, à medida que as integrações de DSP amadurecem.

As atualizações dependem da cooperação entre plataformas: a fusão Signkick-LiveDOOH canaliza a disponibilidade em tempo real de mais de 200.000 faces para ambientes de licitação omnicanal, reduzindo drasticamente as ordens de inserção manuais. Simultaneamente, as salvaguardas de privacidade do GDPR elevam a mídia contextual como o DOOH programático porque dispensa cookies, mas ainda permite a segmentação determinística por localização. Campanhas como o lançamento multilíngue suíço da Helsana — que localizou direções de filiais em alemão, francês e italiano — ilustram como os modelos impulsionados por IA aumentam a relevância em micromercados sem inflar os orçamentos de produção.

Por Aplicação: A Mídia de Transporte Recupera-se com Maior Rapidez

Os outdoors mantiveram uma participação de receita de 46,30% em 2025, sustentados por longos ciclos de vida e cobertura em estradas rurais que as redes digitais ainda não conseguiram replicar. No entanto, a mídia de transporte — metrôs, ônibus, bondes e aeroportos — registrou o caminho de crescimento mais acentuado com um CAGR de 5,64%, à medida que as contagens de passageiros se normalizaram e os fluxos de turistas ressurgiram nos mercados Schengen. A participação do mercado europeu de OOH e DOOH para inventário de transporte é impulsionada pelas autoridades que buscam fluxos de receita auxiliares para financiar atualizações de mobilidade.

A inovação de inventário é ampla: os hubs de carregamento de veículos elétricos combinam telas touchscreen de 65 polegadas com carregadores rápidos, gerando receitas de patrocínio enquanto atendem às metas de carbono da UE. O mobiliário urbano recebe sobreposições de cidades inteligentes: a rede STIB de Bruxelas fornece painéis de orientação e qualidade do ar ao lado de mensagens de marcas, elevando as métricas de interação durante o tempo de permanência. Os aeroportos aproveitam os longos tempos de permanência oferecendo criativos acionados por dados que se adaptam às mudanças nos painéis de partida, garantindo a relevância da mensagem à medida que os passageiros avançam da segurança ao portão de embarque.

Por Usuário Final: Anúncios de Saúde Superam os Benchmarks do Varejo

Os compradores de varejo e FMCG permaneceram o maior grupo isolado, com 28,48% dos faturamentos de 2025, apoiando-se em posicionamentos de proximidade para influenciar as decisões na loja. No entanto, os anunciantes do setor de saúde — principalmente fabricantes de medicamentos com e sem prescrição — estão crescendo mais rapidamente, com um CAGR de 5,21% até 2031, atraídos pelo alcance de audiência em conformidade com a privacidade e pelo contexto credível dos ambientes públicos. O tamanho do mercado europeu de OOH e DOOH dedicado à saúde já apresenta CPMs acima da média graças aos formatos anamórficos 3D que dramatizam os benefícios dos produtos.

O setor automotivo e o BFSI também aprofundam seus casos de uso. A campanha de concessionárias espanholas da Mercedes-Benz provou que o DOOH habilitado por dados pode reduzir os custos de aquisição em mais de 70%, direcionando orçamentos de canais menos mensuráveis. A seguradora suíça Helsana entregou em tempo real a quilometragem específica de filiais e horários de funcionamento para três grupos linguísticos, registrando aumento nas visitas presenciais durante o período de quatro semanas da campanha. Os elevados índices de confiança do setor de saúde — 45% dos pacientes consideram as mensagens de OOH credíveis e 84% discutem os anúncios com médicos — consolidam a ascensão sustentada do segmento.

Análise Geográfica

Os sólidos fundamentos macroeconômicos da Alemanha e suas extensas rodovias garantem sua posição de liderança, mas o novo crescimento orbita em torno de corredores digitais de alto impacto, como a Kurfürstendamm de Berlim e a Hauptbahnhof de Munique, onde tomadas de conta com movimento completo sincronizado geram eventos de marca que chamam a atenção. Enquanto isso, o Reino Unido cultiva um ecossistema que combina integrações avançadas de DSP, padrões criativos 3D e parcerias de mensuração com fornecedores de tecnologia que validam visitas incrementais a lojas, posicionando o mercado como o campo de provas da Europa para resultados baseados em desempenho.

A França equilibra o vasto patrimônio de mobiliário urbano da JCDecaux com restrições de brilho e limitações em locais históricos que limitam novos lançamentos digitais no centro de Paris, empurrando os operadores em direção a painéis refletivos de baixo consumo de energia em conformidade com os objetivos municipais. O renascimento da Itália centra-se em concessões de transporte, como o contrato de 13 anos de ônibus e bondes de Roma, que traz displays de alta definição para corredores turísticos densos, enquanto as regulamentações regionais fragmentadas da Espanha abrem portas para especialistas aquisitivos como a Wildstone para construir uma rede nacional coesa.

Os Países Baixos demonstram liderança técnica por meio de telas integradas em rodovias, postos de combustível e shoppings conectadas a um único sistema de planejamento, tornando possível o gerenciamento granular de frequência em um país do tamanho de Maryland. As capitais nórdicas são pioneiras em KPIs de sustentabilidade; Estocolmo exigirá que as telas comprovem fontes de energia renovável dentro dos termos de concessão a partir de 2026, impulsionando investimentos em LEDs de baixo consumo e auditorias de carbono do ciclo de vida que podem se tornar um modelo para o mercado europeu de OOH e DOOH mais amplo.

Cenário Competitivo

O mercado europeu de OOH e DOOH tende a um oligopólio: JCDecaux, Clear Channel e Ströer administram coletivamente a maior parte do inventário premium nas principais metrópoles. A aquisição pendente de USD 625 milhões da Clear Channel Europe pela Bauer Media consolida 110.000 faces em 12 países, expandindo o alcance para 350 milhões de residentes enquanto combina ativos de mídia impressa e áudio para pacotes de mídia cruzada. Embora a JCDecaux tenha retirado sua oferta de EUR 60 milhões pela Clear Channel Espanha após os reguladores exigirem desinvestimentos, a tentativa sublinha a contínua disputa por eficiências de escala.

As alianças tecnológicas redesenham as linhas competitivas. A plataforma Signkick-LiveDOOH nivela o campo tecnológico ao oferecer alocação de spots com precificação por IA, marginalizando redes menores que carecem de recursos de ciência de dados. Novos entrantes exploram categorias de espaço em branco: a ChargeEuropa vincula o carregamento rápido gratuito a displays de 65 polegadas em supermercados poloneses, criando ambientes seguros para marcas e ricos em tempo de permanência que os proprietários de outdoors tradicionais não conseguem replicar rapidamente. A diferenciação em sustentabilidade ganha relevância à medida que a CSRD da UE traz transparência ao consumo de energia; as estreias do papel eletrônico de zero watts da Sharp conquistam créditos de adoção antecipada entre os municípios preocupados com displays de alto consumo energético.

Líderes do Setor Europeu de OOH e DOOH

JCDecaux Group

Clear Channel Outdoor Inc.

Ströer SE & Co. KGaA

Ocean Outdoor UK Ltd

Exterion Media (BVI) Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Bauer Media concordou em adquirir a Clear Channel Europe por USD 625 milhões, adicionando 110.000 locais de OOH e aumentando o alcance combinado para 350 milhões de consumidores.

- Outubro de 2024: A JCDecaux abandonou sua planejada aquisição de EUR 60 milhões da Clear Channel Espanha após uma prolongada análise antitruste.

- Outubro de 2024: A JCDecaux Suécia conquistou dois contratos na Grande Estocolmo cobrindo 1.500 abrigos de ônibus e 14 hubs de metrô com telas prontas para programático.

- Agosto de 2024: A Global Media & Entertainment adquiriu a rede de 66 telas em rodovias holandesas da Hillenaar Outdoor, reforçando a cobertura nacional nos Países Baixos.

Escopo do Relatório do Mercado Europeu de OOH e DOOH

A publicidade fora de casa (OOH) refere-se a promoções encontradas além dos limites da residência. Isso abrange outdoors, painéis de parede e cartazes que chamam a atenção dos transeuntes. Além disso, abrange mídias baseadas em local visíveis em locais como lojas de conveniência, centros médicos e salões de beleza. A publicidade DOOH, adaptada para objetivos comerciais, encontra seu lugar predominantemente em ambientes públicos, frequentemente aproveitando telas e ferramentas digitais interativas.

O mercado europeu de OOH e DOOH é segmentado por tipo (OOH estático (tradicional) e OOH digital (telas LED)), aplicação (outdoor, transporte (trânsito), mobiliário urbano e outras mídias baseadas em local), setor de usuário final (automotivo, varejo e bens de consumo, saúde, BFSI e outros setores de usuário final) e país (Reino Unido, França, Alemanha e Itália). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| OOH Estático (Tradicional) | |

| OOH Digital (Telas LED) | OOH Programático |

| Outros |

| Outdoor | |

| Transporte (Trânsito) | Aeroportos |

| Outros (Ônibus, etc.) | |

| Mobiliário Urbano | |

| Outras Mídias Baseadas em Local |

| Automotivo |

| Varejo e Bens de Consumo |

| Saúde |

| BFSI |

| Outros Usuários Finais |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Restante da Europa |

| Por Tipo | OOH Estático (Tradicional) | |

| OOH Digital (Telas LED) | OOH Programático | |

| Outros | ||

| Por Aplicação | Outdoor | |

| Transporte (Trânsito) | Aeroportos | |

| Outros (Ônibus, etc.) | ||

| Mobiliário Urbano | ||

| Outras Mídias Baseadas em Local | ||

| Por Usuário Final | Automotivo | |

| Varejo e Bens de Consumo | ||

| Saúde | ||

| BFSI | ||

| Outros Usuários Finais | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de OOH e DOOH em 2026?

O mercado está em USD 11,03 bilhões em 2026, com previsão de atingir USD 13,57 bilhões até 2031.

O que está impulsionando o crescimento mais rápido nos formatos de OOH?

O DOOH programático está crescendo mais rapidamente, com um CAGR de 6,12%, graças à compra mensurável e orientada por dados.

Qual país apresenta a perspectiva de crescimento mais forte?

O Reino Unido lidera com um CAGR projetado de 5,18% até 2031, à medida que as telas digitais representam dois terços dos gastos nacionais.

Qual segmento de anunciantes está se expandindo mais rapidamente?

As campanhas de saúde apresentam um CAGR de 5,21%, à medida que marcas farmacêuticas e de bem-estar aproveitam a segmentação contextual em conformidade com a privacidade.

Como os projetos de cidades inteligentes estão influenciando o inventário?

As cidades adicionam mobiliário urbano interativo que combina dados de transporte, sensores e espaços publicitários, criando concessões de longo prazo e novas receitas.

Página atualizada pela última vez em: