Tamanho e Participação do Mercado de Pacotes LED de Média Potência na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

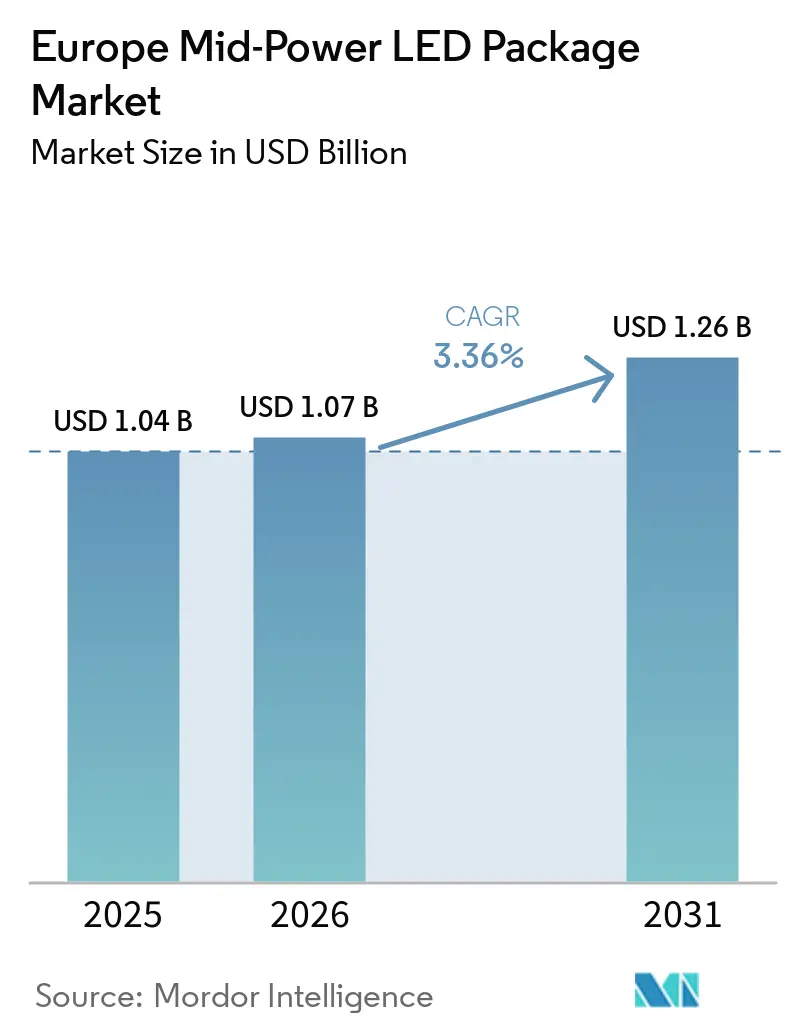

| Tamanho do mercado no ano base (2025) | 1.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.36% CAGR |

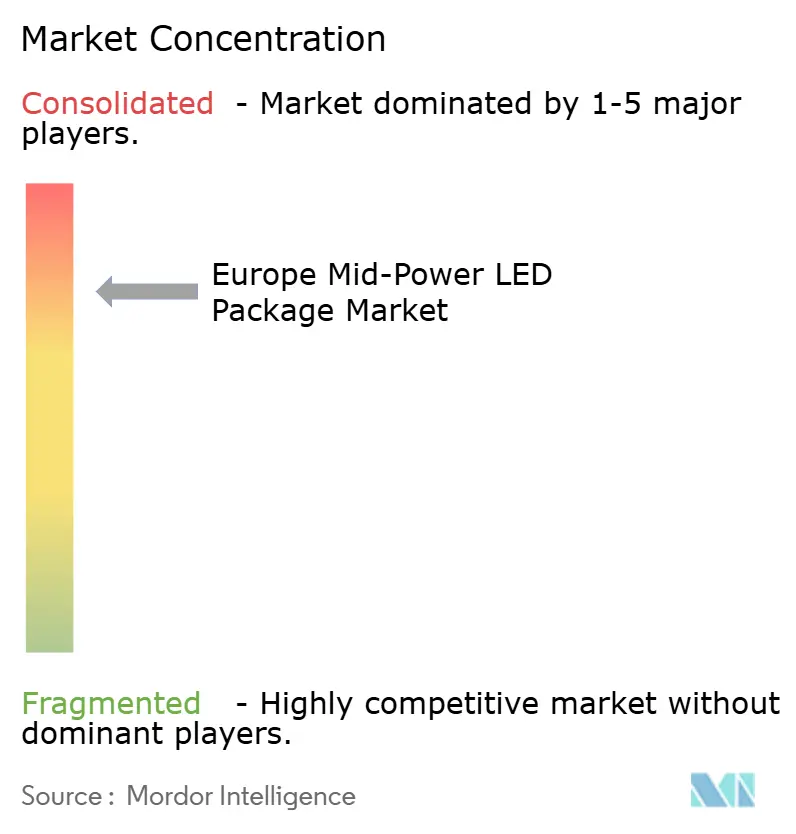

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Pacotes LED de Média Potência na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de pacotes LED de média potência na Europa aumente de 1,07 bilhão de USD em 2026 para atingir 1,26 bilhão de USD até 2031, crescendo a um CAGR de 3,36% ao longo de 2026-2031. Retrofits de iluminação geral, projetos avançados de faróis automotivos e a expansão de programas de cidades inteligentes mantêm a demanda em uma trajetória estável, impulsionada por ciclos de substituição, em vez do hipercrescimento observado durante a primeira onda de adoção da última década. Os formatos de dispositivo de montagem em superfície (SMD) permanecem a arquitetura dominante porque as linhas de luminárias municipais e comerciais já estão equipadas para eles, enquanto as opções em escala de chip ganham participação em luminárias automotivas, hortícolas e com alta densidade de sensores que necessitam de perfis finos e excelente gestão térmica. A pressão regulatória do Pacto Ecológico Europeu e os mandatos relacionados ao desempenho de edifícios consolidam a tecnologia LED como o único caminho de conformidade, garantindo aos fornecedores volumes de base confiáveis, mesmo quando os choques nos preços de wafers estreitam as margens. As estratégias competitivas agora se concentram na aplicação de propriedade intelectual e no conhecimento de integração, em vez de simples reduções de custos, refletindo um cenário tecnológico maduro que recompensa a profundidade de patentes e as soluções em nível de módulo.

Principais Conclusões do Relatório

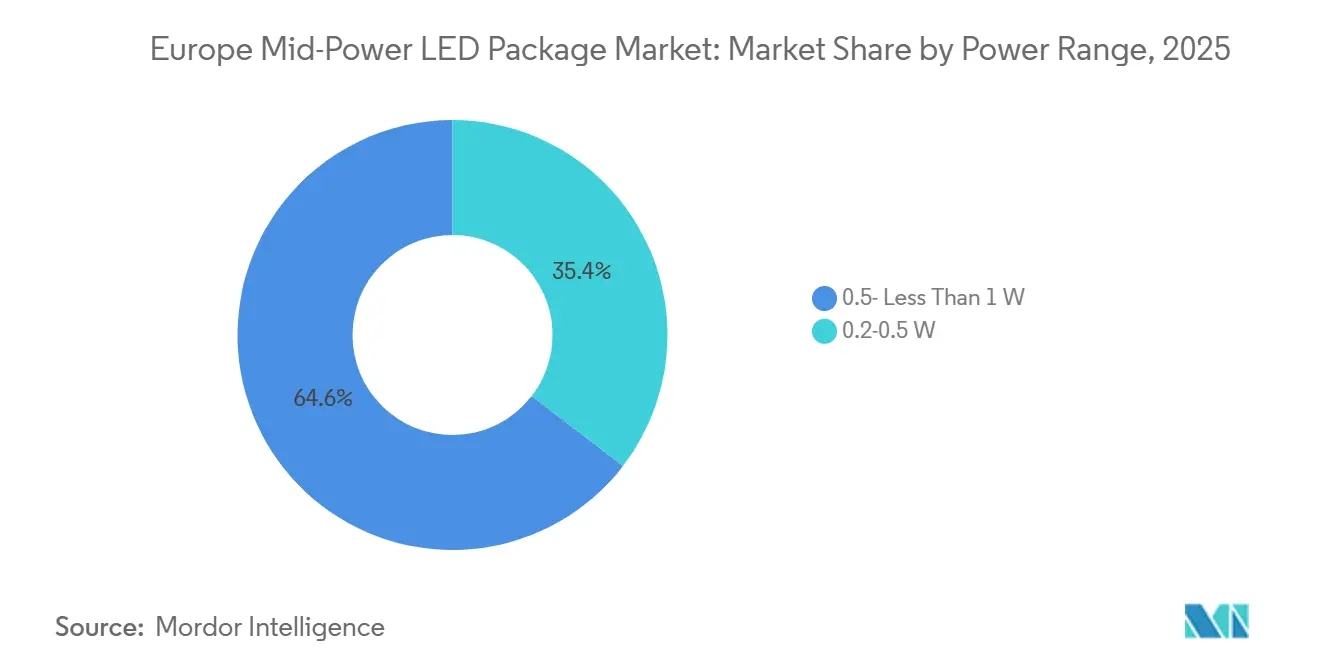

- Por faixa de potência, o segmento de 0,5 watt a menos de 1 watt representou 64,58% do tamanho do mercado de pacotes LED de média potência na Europa em 2025 e deve crescer a um CAGR de 3,91% durante 2026-2031.

- Por arquitetura de embalagem, os dispositivos SMD detinham 74,84% da participação de receita em 2025, enquanto os pacotes em escala de chip têm previsão de expansão a um CAGR de 3,77% até 2031.

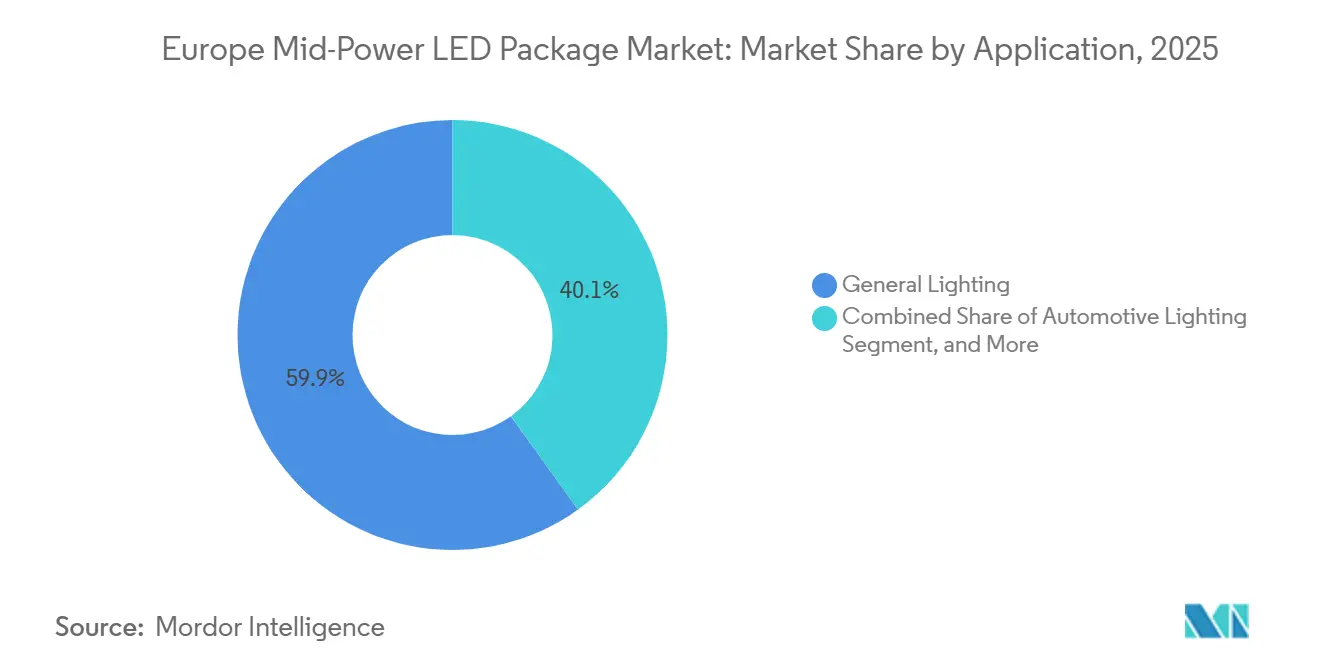

- Por aplicação, a iluminação geral representou 59,93% da participação do mercado de pacotes LED de média potência na Europa em 2025, e a iluminação automotiva deve avançar a um CAGR de 3,84% até 2031.

- Por país, a Alemanha liderou com 28,34% da receita regional em 2025, enquanto a França deve registrar o crescimento mais rápido, com um CAGR de 3,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pacotes LED de Média Potência na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da Demanda por Iluminação Miniaturizada dos OEMs Automotivos Europeus | +0.9% | Alemanha, França, Itália, com extensão ao Reino Unido e Espanha | Médio prazo (2-4 anos) |

| Conversão Acelerada de Luminárias Fluorescentes para LED em Infraestrutura Pública | +0.8% | Alemanha, Reino Unido, Itália, Espanha | Curto prazo (≤ 2 anos) |

| Mandatos de Eficiência Energética no Âmbito do Pacto Verde Europeu | +0.7% | UE-27, com maior intensidade no Norte e Oeste da Europa | Longo prazo (≥ 4 anos) |

| Aceleração da Implantação de Redes de Iluminação Pública Inteligente | +0.6% | Alemanha, Reino Unido, França, Europa Central e Oriental | Médio prazo (2-4 anos) |

| Crescimento de Fazendas Verticais Hortícolas no Norte da Europa | +0.3% | Reino Unido, Países Baixos, Dinamarca, Noruega e projetos-piloto na Alemanha | Longo prazo (≥ 4 anos) |

| Surgimento de Micro-ópticas para Aumentar o Fluxo Luminoso dos Pacotes de Média Potência | +0.2% | Centros de P&D na Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Iluminação Miniaturizada de Montadoras Automotivas Europeias

As plataformas de veículos premium agora são equipadas com dezenas de milhares de LEDs individualmente endereçáveis que precisam caber em câmaras ópticas cada vez mais finas. A Mercedes-Benz equipou o S-Class 2026 com um sistema Digital Light de 50.000 unidades que estende o alcance do feixe para 605 m enquanto reduz o consumo de energia em 50%, provando que a óptica de precisão pode coexistir com orçamentos de energia menores.[1]Motor 283, "Detalhes do Sistema Digital Light," motor283.com Os módulos WICOP da Seoul Semiconductor fornecem luminância 200% superior em relação aos produtos anteriores e reduzem a massa do dissipador de calor em 75%, atendendo aos ciclos de uso automotivo sem fios de ligação que podem falhar sob vibração.[2]LEDinside, "Produção WICOP da Seoul Semiconductor," ledinside.com A mesma lógica de miniaturização se estende às lanternas traseiras em folha transparente e aos painéis de comunicação introduzidos pela ams OSRAM, expandindo a demanda por pacotes de média potência além dos canais principais de faróis.

Rápida Conversão de Luminárias Fluorescentes para LED em Infraestrutura Pública

Os municípios estão acelerando as modernizações da iluminação pública porque as proibições de mercúrio da RoHS de 2025 tornam os tubos fluorescentes não conformes. O Anexo SSL 4E da AIE mensurou ganhos ambientais no ciclo de vida de 44% a 61% quando as lâmpadas T5 e T8 são substituídas por equivalentes LED.[3]AIE, "Avaliação do Ciclo de Vida do Anexo SSL 4E," iea.orgCidades como Noventa Padovana, Córdoba e West Sussex documentaram economias de energia superiores a 50% nos meses seguintes à entrada em operação, com subsídios combinados da UE reduzindo o retorno simples do investimento para menos de cinco ciclos orçamentários. À medida que os fundos de coesão expiram em 2026, os departamentos de compras estão concentrando pedidos, o que alimenta um pico temporário de demanda pelos formatos SMD 2835 e 5630, compatíveis com as luminárias existentes.

Mandatos de Eficiência Energética no Âmbito do Pacto Ecológico Europeu

O Regulamento Delegado da Comissão (UE) 2024/1781 eleva o piso de eficácia luminosa para 140 lm/W para lâmpadas direcionais a partir de 2026, garantindo que o LED seja a única opção em conformidade em edifícios comerciais e públicos. A Diretiva de Desempenho Energético dos Edifícios reforça ainda mais as modernizações ao exigir que os Estados-Membros renovem os 15% de edifícios não residenciais com pior desempenho até 2030. Projetos-piloto alemães em Wedemark alcançaram 80% de economia de energia e EUR 270.000 em economias anuais de custos após a substituição de lâmpadas de sódio por LEDs gerenciados em nuvem, ilustrando o potencial financeiro quando a pressão regulatória se alia aos controles digitais.[4]Enercity, "Projeto-Piloto de Iluminação Pública Inteligente de Wedemark," enercity.de

Aceleração da Implantação de Redes de Iluminação Pública Inteligente

As implantações de cidades inteligentes em escala plena agora vinculam as modernizações de luminárias a plataformas de sensores, alertas remotos de falhas e backhaul Wi-Fi. Dortmund instalou 45.000 postes LED com controle em nível de nó, evitando 2.080 t de CO₂ em apenas seis meses, ao mesmo tempo em que viabilizou futuros serviços de monitoramento de vagas de estacionamento e qualidade do ar.[5]Tvilight, "Estudo de Caso de Iluminação Pública Inteligente de Dortmund," tvilight.com Brighton e Hove segue o mesmo caminho com 20.000 postes, adequados para gestão centralizada, com o objetivo de alcançar 61% de redução no consumo de energia. Os compradores municipais especificam vida útil de 100.000 horas e envelopes térmicos rigorosos, inclinando a preferência para pacotes em escala de chip capazes de suportar o calor retido nos invólucros dos postes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Oscilações no Preço de Wafers de Nitreto de Índio e Gálio | -0.5% | Alemanha e França enfrentam a maior pressão de custos devido à sua alta participação em LEDs automotivos; efeitos secundários em toda a região | Curto prazo (≤ 2 anos) |

| Importações de Pacotes LED Chineses Mais Baratos Erodindo as Margens | -0.4% | Sul e Leste da Europa permanecem mais expostos onde as salvaguardas antidumping são menos rigorosas | Médio prazo (2-4 anos) |

| Migração dos Fabricantes de Luminárias para Motores de Luz Integrados | -0.4% | Alemanha, Países Baixos e França lideram o movimento à medida que as equipes internas de P&D favorecem módulos em nível de placa | Longo prazo (≥ 4 anos) |

| Limites de Dissipação de Calor em Pacotes Compactos em Escala de Chip | -0.3% | Clusters automotivos na Alemanha, França, Reino Unido, além de projetos de horticultura na Itália e Espanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Wafers de Nitreto de Índio e Gálio

As cotas de exportação da China em agosto de 2023 elevaram os preços do gálio em 123% até o final de 2025, aumentando os custos dos wafers epitaxiais. Os montadores europeus já operam com margens brutas de aproximadamente 20%, portanto, o choque de preços força aumentos nos produtos finais ou racionalização da produção. Os ciclos de reciclagem que poderiam recuperar gálio em escala permanecem teóricos, tornando a segurança do fornecimento um risco estratégico de curto prazo para as cadeias de LED automotivo alemãs e francesas.

Ameaça de Erosão de Preços por Importações Chinesas

Após as decisões antidumping da UE, os exportadores chineses ainda representam um volume significativo de pacotes LED importados, roteando por centros favoráveis a tarifas. Os preços unitários dos SMDs 2835 e 5630 de commodities permanecem 20%-30% abaixo dos equivalentes europeus, especialmente nas lojas de luminárias do Sul e Leste da Europa que aceitam taxas de falha em campo de 2%-3%. A certificação Matter, obrigatória para equipamentos de iluminação inteligente a partir de 2026, eleva os obstáculos de conformidade, mas os principais fornecedores de Shenzhen concluem auditorias em menos de um ano, limitando a proteção que os fabricantes domésticos esperavam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Faixa de Potência: Wattagens de Nível Médio, Volume Âncora e Crescimento

A faixa de 0,5 watt a menos de 1 watt capturou 64,58% da participação do mercado de pacotes LED de média potência na Europa em 2025. Os chips otimizados em eficácia nesta faixa iluminam downlights residenciais, troffers comerciais e luzes de circulação diurna, sustentando um CAGR de 3,91% que supera o mercado geral. A série Luxeon CS da Lumileds atinge 174 lm/W enquanto permanece dentro das faixas C a E do Ecodesign da UE, garantindo especificações em novos projetos de construção.

À medida que as retroiluminações de smartphones migram para mini-LED e OLED, os pacotes abaixo de 0,5 watt perdem volume. Na extremidade oposta, os dispositivos de 1 a 3 watts atendem a luminárias de grande altura que exigem maior manutenção de lúmens, e o nicho acima de 5 watts atrai compradores em configurações hortícolas nórdicas que receberam financiamento público de P&D para agricultura vertical. A estrutura sem embalagem do WICOP borra os marcadores clássicos de wattagem ao elevar os módulos automotivos para mais de 200% da luminância anterior sem suportes cerâmicos separados.

Por Arquitetura de Embalagem: Escala de Chip Ganha Terreno Apesar da Predominância do SMD

Os formatos SMD geraram 74,84% da receita de 2025 porque as linhas de montagem automática em toda a Europa foram projetadas para eles. Mesmo assim, as alternativas em escala de chip estão no caminho para um CAGR de 3,77% até 2031, à medida que montadoras, construtores de sinalização e integradores de postes inteligentes valorizam a baixa altura e menos pontos de falha. Um artigo de 2025 do Journal of Optical Microsystems provou que o fan-out em nível de wafer em vidro de 12 polegadas reduziu a área do pacote em 42% enquanto alcançava 99,8% de rendimento elétrico.

As soluções chip-on-board dominam downlights de alta densidade e displays de pixels finos e podem migrar para a iluminação geral quando os substratos de nitreto de alumínio controlarem os picos térmicos. O SMD permanece relevante quando as compras priorizam o menor custo em euros por lúmen, mas cada atualização automotiva puxa mais demanda para dispositivos em escala de chip sem fios de ligação que sobrevivem à vibração e oferecem endereçabilidade em nível de pixel.

Por Aplicação: Iluminação Automotiva Supera a Iluminação Geral nos Ciclos de Atualização das Montadoras

A iluminação geral ainda representa 59,93% das remessas de 2025, mas as lâmpadas automotivas estão projetadas para um CAGR de 3,84% à medida que as marcas utilizam assinaturas de iluminação para atualizações de ano-modelo. A BMW ampliou os LEDs adaptativos e as luzes traseiras a laser para as versões convencionais no final de 2025, e a Mercedes-Benz incorporou as luzes de circulação com padrão de estrelas ao portfólio mais amplo, ambas consumindo chips de média potência na classe de 0,5 watt.

A horticultura adiciona demanda incremental graças à expansão de fazendas verticais nos Países Baixos, Dinamarca e Reino Unido, onde espectros vermelho-azul reduzem o consumo de energia em 40% enquanto melhoram a produção de pepinos em 18%. Enquanto isso, a retroiluminação de LCD diminui à medida que os tablets mini-LED atingem escala. A sinalização externa migra para módulos chip-on-board que oferecem maior contraste, canibalizando o volume discreto de média potência.

Análise Geográfica

A liderança da Alemanha repousa em uma combinação única de produção de veículos premium, códigos de construção rigorosos e apetite municipal por infraestrutura digital. O projeto piloto de Wedemark, que substituiu 4.300 lâmpadas de sódio por LEDs gerenciados em nuvem, alcançou 80% de economia de energia e EUR 270.000 em economias anuais de serviços públicos, servindo como modelo para mais de 11.000 cidades alemãs. Os preços locais de eletricidade acima de EUR 0,25 por kWh encurtam ainda mais o período de retorno para retrofits.

A França ganha impulso à medida que as cidades desbloqueiam subsídios da UE cobrindo até 70% do capital do projeto se as metas de carbono forem comprovadas. Muitos municípios adiaram as atualizações durante a pandemia de 2020-2022, portanto, a demanda reprimida agora coincide com prazos regulatórios que penalizam as luminárias ineficientes.

O cenário do Reino Unido é caracterizado por contratos agrupados que transformam cada poste em um nó de dados multiuso. A conversão de 20.000 unidades em Brighton e Hove inclui Wi-Fi, sensores de estacionamento e sondas de qualidade do ar, demonstrando como os orçamentos de iluminação podem financiar objetivos mais amplos de cidades inteligentes. O aumento das tarifas de eletricidade comercial, que ultrapassaram GBP 0,30 por kWh em 2026, acelera tais decisões.

Os mercados do sul, como Itália e Espanha, permanecem sensíveis ao custo, mas as janelas de financiamento compartilhado levam várias cidades a licitar simultaneamente. A implantação de 16.000 luminárias em Parma economizará EUR 725.000 (USD 8.460.024,25) por ano e atenderá às metas nacionais de eficiência, enquanto o projeto de 4.723 lâmpadas em Córdoba proporcionar EUR 900.000 (USD 10.500.237) em economias com um período de retorno de aproximadamente quatro anos. A Europa Central e Oriental fica cerca de dois anos atrás, mas se beneficia dos fundos de coesão da UE, além de fabricantes que realocam a montagem final de módulos para reduzir o tempo de frete e proteger contra o risco tarifário.

Cenário Competitivo

Cinco fornecedores, nomeadamente ams OSRAM, Samsung, Nichia, Lumileds e Seoul Semiconductor, juntos detinham uma participação significativa da receita de 2025, um nível que indica concentração moderada sem poder de monopólio. A Signify inclina o campo ao licenciar mais de 1.700 parceiros EnabLED que colocam dies diretamente em placas de driver, um modelo que elimina a demanda por pacotes discretos, mas aumenta a receita de royalties.

A Seoul Semiconductor possui um arsenal de 18.000 patentes, tendo obtido liminares em nove jurisdições, e escolheu o recém-criado Tribunal Unificado de Patentes da UE para entrar com ação contra a Amazon Services Europe em março de 2024, uma ação que abrange 17 países em um único processo. Tal litígio eleva as barreiras de entrada para concorrentes que competem apenas por preço.

O crescimento em espaços inexplorados está na iluminação hortícola e na iluminação de comunicação automotiva. O VegaLED da ams OSRAM para crescimento de plantas e as strings de pixels em folha transparente Aliyos conquistaram os primeiros projetos com montadoras europeias e chinesas, sugerindo futuras fontes de receita baseadas em royalties. Os fornecedores taiwaneses recuam dos pacotes de commodities em direção a nichos de infravermelho e fotônica para defender margens brutas acima de 20%, deixando espaço para empresas chinesas perseguirem pedidos SMD de alto volume apesar das tarifas antidumping.

Líderes do Setor de Pacotes LED de Média Potência na Europa

-

ams OSRAM AG

-

Samsung Electronics Co., Ltd.

-

Nichia Corporation

-

Lumileds Holding B.V.

-

Seoul Semiconductor Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Lumileds lançou os LEDs chip-on-board Luxeon CS com eficácia de 174 lm/W, em conformidade com as categorias C-E do Ecodesign da UE, voltados para downlights e luminárias de trilho.

- Março de 2026: O Conselho do Condado de West Sussex iniciou um plano de quatro anos no valor de GBP 24,2 milhões (USD 32,42 milhões) para retrofitar 64.000 postes de iluminação pública com cabeças LED habilitadas para tecnologia inteligente, com o objetivo de reduzir 10,7 milhões de kWh anualmente.

- Fevereiro de 2026: A Everlight Electronics processou a Lumileds na Europa por patentes de pacotes LED, sublinhando a intensificação da aplicação de propriedade intelectual.

- Janeiro de 2026: A Mercedes-Benz lançou o farol Digital Light com 50.000 micro-LEDs por veículo, proporcionando alcance de feixe de 605 m e reduzindo o consumo de energia pela metade.

Escopo do Relatório do Mercado de Pacotes LED de Média Potência na Europa

O Relatório do Mercado de Pacotes LED de Média Potência na Europa é Segmentado por Faixa de Potência (0,2-0,5 W e 0,5 - Menos de 1 W), Arquitetura de Embalagem (SMD incluindo 2835, 3014, 3030, Outros e CSP), Aplicação (Iluminação Geral, Iluminação Automotiva, Display e Retroiluminação, e Especialidade/Nicho), e País (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| 0,2-0,5 W |

| 0,5 - Menos de 1 W |

| SMD (Dispositivo de Montagem em Superfície) | 2835 |

| 3014 | |

| 3030 | |

| Outros (3528, 3020, 5050, etc.) | |

| CSP (Pacote em Escala de Chip) |

| Iluminação Geral |

| Iluminação Automotiva |

| Display e Retroiluminação |

| Especialidade / Nicho |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Faixa de Potência | 0,2-0,5 W | |

| 0,5 - Menos de 1 W | ||

| Por Arquitetura de Embalagem | SMD (Dispositivo de Montagem em Superfície) | 2835 |

| 3014 | ||

| 3030 | ||

| Outros (3528, 3020, 5050, etc.) | ||

| CSP (Pacote em Escala de Chip) | ||

| Por Aplicação | Iluminação Geral | |

| Iluminação Automotiva | ||

| Display e Retroiluminação | ||

| Especialidade / Nicho | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pacotes LED de média potência na Europa em 2026?

O mercado é estimado em 1,07 bilhão de USD em 2026.

Qual é o CAGR previsto para os pacotes LED de média potência na Europa até 2031?

O mercado deve crescer a um CAGR de 3,36% durante 2026-2031.

Qual tipo de embalagem está ganhando participação mais rapidamente?

Espera-se que os pacotes em escala de chip registrem um CAGR de 3,77%, à medida que as montadoras e os projetos de postes inteligentes demandam formatos mais finos e termicamente eficientes.

Por que a França é o mercado nacional de crescimento mais rápido?

Os retrofits municipais adiados agora se alinham com os prazos de subsídios da UE, resultando em uma previsão de CAGR de 3,93% para 2026-2031.

Como as regulamentações da UE estão impulsionando a adoção de LED?

As regras mínimas de eficácia de 140 lm/W sob o Regulamento Delegado 2024/1781 e os mandatos de desempenho de edifícios eliminam efetivamente as opções fluorescentes e halógenas, garantindo o LED como o caminho de conformidade.

Que risco representa a volatilidade do preço do gálio?

As cotas de exportação da China elevaram os custos do gálio em 123% em 2025, comprimindo as margens dos wafers e pressionando os montadores europeus de pacotes que dependem de substratos de nitreto de índio e gálio de alta pureza.

Página atualizada pela última vez em: