Tamanho e Participação do Mercado Europeu de LiDAR

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

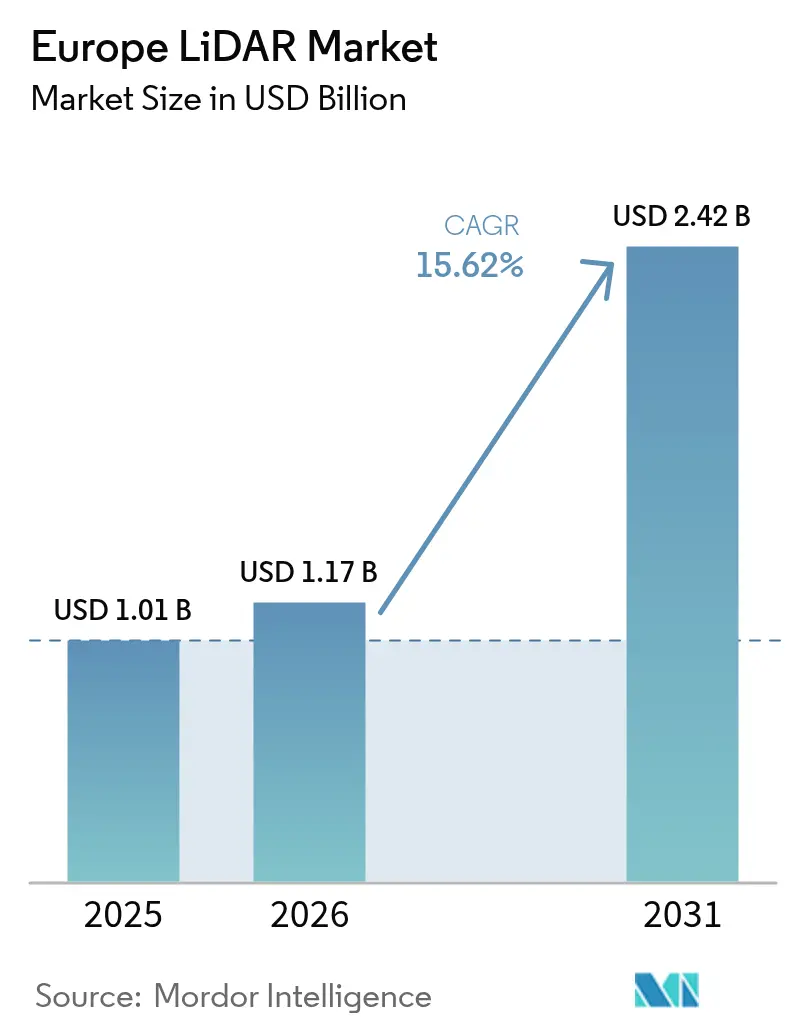

| Tamanho do mercado no ano base (2025) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de LiDAR por Mordor Intelligence

O tamanho do mercado europeu de LiDAR em 2026 é estimado em USD 1,17 bilhão, crescendo a partir do valor de 2025 de USD 1,01 bilhão, com projeções para 2031 mostrando USD 2,42 bilhões, crescendo a uma CAGR de 15,62% entre 2026 e 2031. O crescimento acelerado está alinhado com os mandatos de segurança baseados em sensores da Euro-NCAP para 2026, os programas de cidades inteligentes financiados pela UE e os requisitos obrigatórios do BIM Nível 3, que coletivamente reforçam o papel do LiDAR na área automotiva, na construção e no monitoramento ambiental. A expansão do mercado também se beneficia da proliferação de parques eólicos offshore, onde os sistemas de LiDAR flutuantes agora fornecem avaliações de recursos eólicos economicamente viáveis, e das rápidas reduções de custo em sensores de estado sólido produzidos em escala automotiva. Simultaneamente, a diversificação da cadeia de suprimentos e a integração de softwares avançados de pós-processamento encurtam os ciclos de implantação e ampliam a aplicabilidade. A intensidade competitiva está aumentando à medida que os participantes europeus consolidados enfrentam pressão de preços por parte de fornecedores asiáticos capazes de entregar unidades qualificadas para o setor automotivo em grande volume, o que impulsiona colaborações estratégicas que agrupam hardware, software e serviços de ciclo de vida para diferenciação.

Principais Conclusões do Relatório

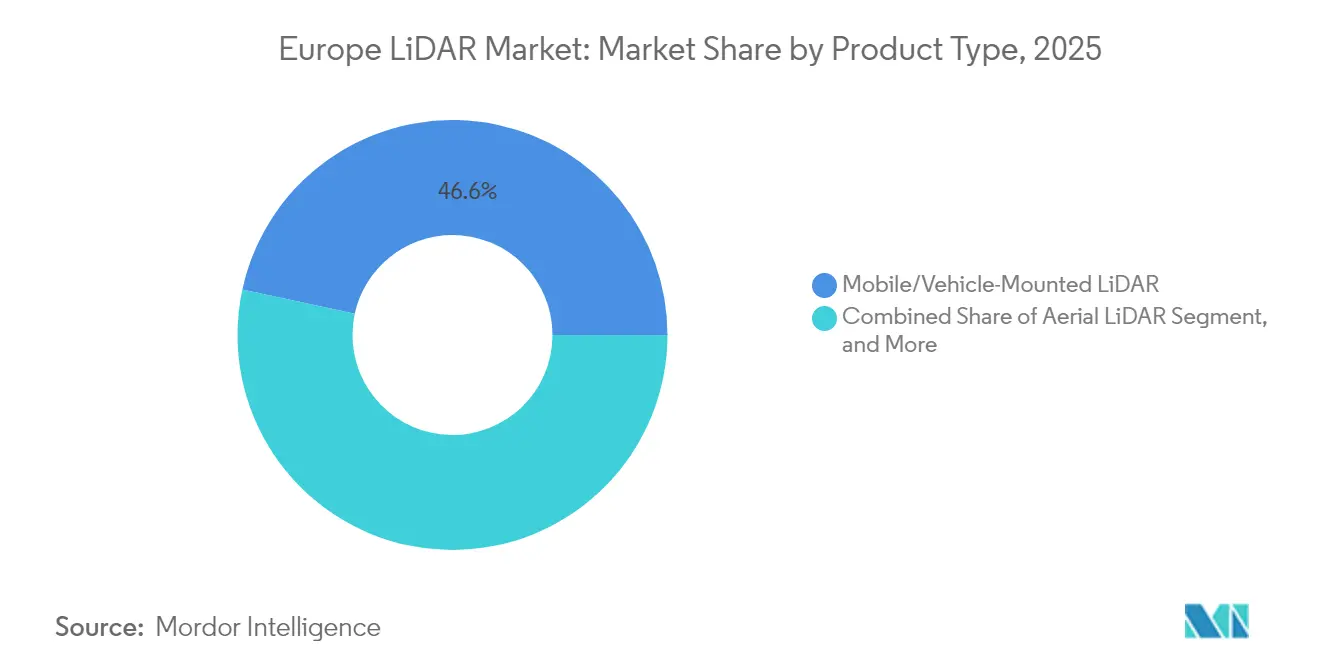

- Por tipo de produto, o LiDAR Móvel/Montado em Veículo liderou com 46,60% de participação na receita do mercado europeu de LiDAR em 2025; as soluções Batimétrica/Marítima estão projetadas para expandir a uma CAGR de 16,6% até 2031.

- Por tecnologia, a Varredura Mecânica detinha 51,20% da participação no mercado europeu de LiDAR em 2025, enquanto os sistemas FMCW/Híbrido registram a maior CAGR projetada de 16,7% até 2031.

- Por plataforma, os Veículos Terrestres representaram 39,10% do tamanho do mercado europeu de LiDAR em 2025, e as implantações Marítimas/Embarcadas avançam a uma CAGR de 16,8% até 2031.

- Por uso final, Automotivo e Transportes capturou 35,10% de participação na receita do mercado europeu de LiDAR em 2025; as aplicações de Aeroespacial e Defesa estão previstas para expandir a uma CAGR de 17,0% até 2031.

- Por país, a Alemanha dominou com uma participação de 29,40% no mercado europeu de LiDAR em 2025, enquanto a Espanha está posicionada para o crescimento mais rápido, a uma CAGR de 17,1% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de LiDAR

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida adoção de ADAS impulsionada pelas classificações de segurança baseadas em sensores da Euro-NCAP 2026 | +4.2% | Alemanha, França, Reino Unido, Países Nórdicos | Médio prazo (2 a 4 anos) |

| Demanda por LiDAR em VANTs para mapeamento de corredores e projetos de gêmeo digital | +2.8% | Alemanha, Países Baixos, Espanha, Países Nórdicos | Médio prazo (2 a 4 anos) |

| Redução de custos de estado sólido proveniente da produção em escala automotiva | +3.5% | Alemanha, França, Itália, Espanha | Longo prazo (≥ 4 anos) |

| Implantações de LiDAR em cidades inteligentes financiadas pela UE | +2.1% | Países Baixos, Alemanha, Espanha, Bélgica | Curto prazo (≤ 2 anos) |

| Avaliação de locais de parques eólicos offshore via sistemas flutuantes | +1.9% | Reino Unido, Alemanha, Países Baixos, Dinamarca | Médio prazo (2 a 4 anos) |

| Especificações obrigatórias de BIM Nível 3 em licitações de obras públicas da UE | +1.5% | Reino Unido, Alemanha, Países Baixos, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida adoção de ADAS impulsionada pelas classificações de segurança baseadas em sensores da Euro-NCAP 2026

O protocolo revisado da Euro-NCAP para 2026 obriga os fabricantes de equipamentos originais a implementar conjuntos de percepção redundantes que incluem LiDAR para alcançar pontuações de cinco estrelas. As marcas premium alemãs já comercializaram pacotes de condução de Nível 3 que agrupam LiDAR de longo alcance a preços superiores a EUR 5.000, validando a disposição dos consumidores em pagar pela tecnologia.[1]Reuters Staff, "Mercedes to develop smart cars for global markets with China's Hesai lidar," Reuters, reuters.com A pressão regulatória comprime os prazos de adoção, incentiva estratégias de múltiplos fornecedores e ancora previsões de demanda de alto volume até 2030. Os provedores de infraestrutura seguem o mesmo caminho, modernizando pistas de teste e laboratórios de certificação para lidar com a validação de múltiplos sensores, enquanto os fornecedores de primeiro nível investem em roteiros de estado sólido para atingir metas de redução de custos. Como resultado, o mercado europeu de LiDAR experimenta efeitos cascata intersetoriais, pressionando os fornecedores a melhorar simultaneamente a robustez em condições climáticas adversas e a conformidade com a cibersegurança.

Demanda por LiDAR em VANTs para mapeamento de corredores e projetos de gêmeo digital

Em corredores ferroviários, de energia e de fibra óptica, empresas de engenharia europeias utilizam LiDAR montado em drones para obter nuvens de pontos em escala centimétrica que alimentam plataformas de gestão de ativos. Sistemas como o miniVUX-2UAV da RIEGL entregam 200.000 medições por segundo para capturar nuvens de pontos em cores reais, necessárias para análise de invasão de vegetação e estabilidade de taludes. As agências municipais favorecem os fluxos de trabalho com VANTs porque as licenças de voo podem ser emitidas rapidamente segundo as regras de drones baseadas em risco da UE, embora as rígidas limitações de BVLOS ainda acrescentem complexidade ao planejamento. Os proprietários dos projetos observam economias de custo substanciais em comparação com levantamentos por helicóptero, e a capacidade de atualizar os conjuntos de dados trimestralmente viabiliza regimes de manutenção preditiva. À medida que os projetos de transição energética proliferam, o volume de mapeamento de corredores alimenta uma demanda constante no mercado europeu de LiDAR, mesmo enquanto os fornecedores pressionam por padrões uniformes de BVLOS para desbloquear escala.

Redução de custos de estado sólido proveniente da produção em escala automotiva

Acordos com fabricantes de equipamentos originais, exemplificados pelo contrato de fornecimento da Mercedes-Benz em 2025 com a Hesai, garantem volumes de milhões de unidades que justificam novas fábricas de wafers de 200 mm e linhas de back-end automatizadas. A alavancagem de volume reduz a lista de materiais integrando matrizes VCSEL e receptores SPAD em substratos comuns, diminuindo os tempos de teste e aumentando o rendimento. Centros de P&D europeus como a Scantinel Photonics exploram arquiteturas de onda contínua modulada em frequência (FMCW) que integram fotônica e processamento Doppler no estilo de radar para detecção simultânea de alcance e velocidade. Até 2030, espera-se que os preços médios das unidades automotivas de estado sólido caiam até 70%, permitindo a difusão em maquinário de construção, automação portuária e robótica móvel. Essa curva de custos remodela fundamentalmente o mercado europeu de LiDAR, deslocando os conjuntos de receita de unidades de levantamento de baixo volume e alta margem para instalações industriais de volume médio e margem média.

Implantações de LiDAR em cidades inteligentes financiadas pela UE

O programa Horizonte Europa destinou EUR 290 milhões para projetos-piloto de dados e IA, com análises de tráfego habilitadas por LiDAR e mapeamento da qualidade do ar entre os demonstradores principais.[2]Comissão Europeia, "New Horizon Europe Funding Boosts European Research in Data, Computing, and AI Technologies", digital-strategy.ec.europa.eu As cidades holandesas agora instalam módulos de LiDAR montados em meio-fio que rastreiam anonimamente o tráfego multimodal, alimentando controladores de sinal adaptativos que reduzem o congestionamento em percentuais de dois dígitos. A saída de nuvem de pontos do LiDAR, que preserva a privacidade, permite às autoridades cumprir o GDPR sem as preocupações com reconhecimento facial que afetam as redes de câmeras. Os fornecedores agrupam módulos de computação de borda para analisar dados de fluxo no próprio dispositivo, aliviando a pressão de largura de banda nas redes de fibra municipais. Como o financiamento da UE estipula o compartilhamento aberto de dados, os integradores ganham exposição a implantações transfronteiriças, ampliando a demanda endereçável por soluções interoperáveis em todo o mercado europeu de LiDAR.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo unitário de sensores de longo alcance e alta resolução | -2.8% | Segmentos sensíveis a custos em todo o continente | Médio prazo (2 a 4 anos) |

| Degradação de desempenho em neblina, chuva e neve | -1.9% | Norte da Europa e regiões alpinas | Longo prazo (≥ 4 anos) |

| Regulamentações rígidas de voo de drones em BVLOS | -1.4% | Em toda a Europa com variações nacionais | Curto prazo (≤ 2 anos) |

| Dependência da cadeia de suprimentos de diodos laser GaAs/SiGe | -1.1% | Todos os fornecedores em toda a Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo unitário de sensores de longo alcance e alta resolução

O LiDAR automotivo de grau premium ainda comanda preços de tabela entre EUR 3.000 e EUR 10.000 por unidade, enquanto os sistemas de levantamento de forma de onda completa excedem EUR 100.000, freando a demanda entre as pequenas e médias empresas sensíveis a custos. Os distribuidores europeus enfrentam compressão de margens à medida que os concorrentes chineses reduzem os preços em 30% a 50%, forçando renegociações com os fabricantes de equipamentos originais e agências públicas. Para compensar o impacto dos preços elevados, os integradores agora comercializam modelos de assinatura que agrupam hardware, análises e manutenção sob acordos de nível de serviço plurianuais. As estruturas de aquisição governamental começam a pontuar o custo total de propriedade em vez do dispêndio de capital isoladamente, recompensando os fornecedores que demonstram economias ao longo do ciclo de vida. A capacidade de localizar a fabricação dentro da UE se tornará um diferencial quando os ajustes de carbono nas fronteiras propostos entrarem em vigor, moderando as vantagens de preço das importações.

Degradação de desempenho em neblina, chuva e neve

Os comprimentos de onda seguros para os olhos do LiDAR dispersam-se fortemente em gotículas de água, levando a reduções de alcance superiores a 60% em neblina densa e taxas elevadas de falsos positivos durante nevascas intensas. Os locais nórdicos de teste automotivo agora incluem câmaras de neblina controlada e túneis de gelo para replicar esses casos extremos, aumentando o custo de validação para os fornecedores. Emissores com múltiplos comprimentos de onda e polarização diversa melhoram a resiliência, mas acrescentam complexidade à lista de materiais. A filtragem em nível de software atenua os alvos fantasmas, porém aumenta a latência de forma inaceitável para cenários de alta velocidade. Consequentemente, os fabricantes de equipamentos originais estão adotando conjuntos de fusão de sensores que reduzem o peso do LiDAR em condições climáticas adversas, limitando as oportunidades de fornecedor único e moderando as projeções de volume no mercado europeu de LiDAR.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Móveis Lideram o Mercado

As unidades Móveis/Montadas em Veículo asseguraram a maior fatia do tamanho do mercado europeu de LiDAR, comandando 46,60% de participação na receita em 2025. A adoção se acelera à medida que os fabricantes automotivos de equipamentos originais integram sensores de longo alcance para a funcionalidade de Nível 3, e os operadores de logística equipam tratores de pátio para marshalling autônomo. As vans de mapeamento móvel também dominam os inventários de ativos municipais, capturando dados sobre condição de meio-fio, mobiliário urbano e copa de árvores em uma única passagem. O LiDAR Batimétrico/Marítimo segue uma trajetória mais acentuada, avançando a uma CAGR de 16,6% até 2031, em meio a recordes de arrendamento de energia eólica offshore e programas de resiliência costeira. Plataformas flutuantes, utilizando núcleos de estado sólido de grau automotivo, reduzem os custos de instalação em dois terços e desbloqueiam medições em locais de águas profundas anteriormente inacessíveis.

A contínua convergência de custos amplifica o reequilíbrio por tipo de produto. À medida que os módulos de estado sólido caem abaixo de USD 500, os AGVs de armazém e o maquinário de construção se tornam alvos convencionais, enquanto os sistemas terrestres em tripé transitam de funções de documentação estática para funções periódicas de acompanhamento de progresso. Os fornecedores agora agrupam algoritmos de SLAM para transformar scanners de mochila em plataformas móveis de captura 3D para preservação do patrimônio, abrindo uma receita recorrente, embora de nicho. Em conjunto, os perfis de demanda mostram uma clara preferência por sistemas capazes de percorrer ambientes complexos, reforçando o domínio móvel no mercado europeu de LiDAR.

Por Tecnologia: Domínio Mecânico Enfrenta Desafio do Estado Sólido

A Varredura Mecânica reteve 51,20% da participação no mercado europeu de LiDAR em 2025, graças aos fluxos de trabalho de levantamento consolidados e aos extensos estoques de peças de reposição. Os usuários valorizam as rotinas de calibração conhecidas e os projetos passíveis de manutenção em campo, adequados para operações rigorosas. No entanto, as abordagens FMCW/Híbrido e outras de estado sólido superam essa marca a uma CAGR de 16,7% até 2031, à medida que a validação automotiva se conclui e a embalagem escalável reduz o custo por unidade. A capacidade Doppler inerente ao FMCW fornece dados de velocidade críticos para algoritmos de prevenção de colisões, e sua imunidade a interferências resolve problemas de diafonia em frotas com múltiplos sensores.

A P&D europeia, impulsionada pelo projeto CoRaLi-DAR de EUR 5 milhões, busca superar os sistemas flash de primeira geração integrando transmissores de fotônica de silício com direcionadores de feixe MEMS. A inovação paralela em software aproveita a IA de borda para comprimir fluxos de nuvem de pontos, eliminando gargalos de largura de banda. Espera-se que o ponto de inflexão ocorra quando os volumes de estado sólido automotivo superarem 10 milhões anuais, desencadeando transbordamento para os domínios de construção e segurança. Consequentemente, o mix tecnológico se reequilibrará em direção às arquiteturas de estado sólido, embora as plataformas mecânicas persistam no mapeamento aéreo de alcance ultralongo, onde o alcance atual do estado sólido é insuficiente.

Por Plataforma: Veículos Terrestres Lideram a Integração Industrial

As instalações em veículos terrestres geraram 39,10% das implantações de 2025, sustentadas pelos lançamentos de fabricantes automotivos de equipamentos originais e pela demanda crescente por trens de vagões automatizados na manufatura. As fábricas de montagem automotiva demonstram o uso no mundo real: as fábricas europeias da BMW agora dependem de robôs de marshalling guiados por LiDAR que reduzem o tempo de permanência no pátio em 30%. As aplicações Marítimas/Embarcadas surgem como as que crescem mais rapidamente, expandindo a uma CAGR de 16,8% impulsionadas por investimentos em energia offshore e segurança costeira. As boias de LiDAR flutuantes, alcançando 12 meses de autonomia, permitem que os desenvolvedores de energia eólica reduzam os riscos das avaliações de local e cumpram as regulamentações ambientais.

As plataformas de VANT mantêm um apelo especializado, porém crescente, para inspeções de ativos lineares, enquanto os sistemas portáteis e de mochila capitalizam o mapeamento em cânions urbanos, onde a recepção de GPS é deficiente. Os nós de infraestrutura fixa, embutidos em postes de iluminação de cidades inteligentes, fornecem análises de tráfego contínuas sem preocupações com privacidade. A diversificação de plataformas garante uma demanda em camadas, mas os veículos terrestres permanecem o centro gravitacional do mercado europeu de LiDAR devido aos altos volumes unitários tanto em frotas de consumidores quanto industriais.

Por Setor de Uso Final: Liderança Automotiva Impulsiona a Inovação

Automotivo e Transportes capturou 35,10% da receita de 2025, ancorando a participação no mercado europeu de LiDAR por meio de incentivos regulatórios e estratégias de diferenciação no segmento premium. A adoção pelos fabricantes de equipamentos originais se expande por toda a cadeia: os fornecedores qualificam LiDAR de monitoramento do motorista na cabine e unidades flash de curto alcance para estacionamento automatizado. Aeroespacial e Defesa, crescendo a uma CAGR de 17,0%, beneficia-se de missões de segurança perimetral com VANTs e pacotes de navegação com seguimento de terreno. Os programas militares enfatizam o fornecimento europeu livre de ITAR, estimulando incentivos à produção local.

Engenharia, Construção e Topografia sustentam compras constantes para acompanhamento de progresso e validação conforme construído, fortalecidas pelos mandatos do BIM Nível 3. A Automação Industrial e de Logística explode nos armazéns, onde os AMRs guiados por LiDAR reduzem os tempos de ciclo de separação e melhoram a segurança dos trabalhadores. As Cidades Inteligentes utilizam módulos montados em meio-fio para análises de mapa de calor de pedestres, enquanto o Monitoramento Ambiental implanta sistemas aéreos para levantamentos de inventário florestal. O mosaico resultante confirma o efeito cascata do setor automotivo: a tecnologia validada em veículos migra rapidamente para setores adjacentes, multiplicando a demanda em todo o mercado europeu de LiDAR.

Análise Geográfica

A Alemanha lidera a adoção regional com uma participação de 29,40% em 2025, impulsionada por investimentos dos fabricantes de equipamentos originais, expertise em manufatura de precisão e um denso ecossistema de fornecedores de primeiro nível. As subvenções governamentais de P&D subsidiam ainda mais os testes de sistemas de percepção nas pistas de teste da Autobahn, mantendo o ciclo de aquisição doméstico ágil. A Espanha apresenta o crescimento mais rápido da região, a uma CAGR de 17,1% até 2031, impulsionada por EUR 28 bilhões em alocações para energia renovável e mobilidade inteligente que financiam diretamente projetos de LiDAR flutuante e gestão de tráfego urbano. As estratégias nacionais de digitalização compelem os municípios a adotar conjuntos de sensores que alimentam portais de dados abertos, acelerando as licitações públicas para soluções turnkey de LiDAR.

A França e o Reino Unido mantêm demanda robusta por meio do aeroespacial e da energia eólica offshore, respectivamente. Os integradores de espaçonaves franceses colaboram com especialistas em fontes de laser para desenvolver cargas úteis de LiDAR atmosférico para monitoramento de gases de efeito estufa, elevando o conteúdo doméstico. O Reino Unido aproveita as rodadas de arrendamento no Mar Céltico para testar sensores montados em boias com padrões de sobrevivência em condições de gelo. A Itália se concentra em digitalização do patrimônio cultural e conformidade com BIM para ferrovias de alta velocidade, enquanto os Países Baixos pioneiramente implantam LiDAR em meio-fio vinculado a aplicativos de MaaS (mobilidade como serviço). As nações nórdicas servem como laboratórios de estresse para desempenho resiliente à neve, informando atualizações de firmware que retornam para as frotas continentais. Coletivamente, a diversificação geográfica protege o mercado europeu de LiDAR contra desacelerações em um único país e promove um ciclo de aprendizado em todo o continente.

Panorama regulatório

Na Europa, as funções automotivas habilitadas por LiDAR operam dentro de uma estrutura de homologação de tipo da UE cada vez mais harmonizada, ancorada pelo Regulamento Geral de Segurança, Regulamento (UE) 2019/2144. Em março de 2026, a Comissão Europeia adotou o Regulamento de Execução (UE) 2026/481 da Comissão, que altera as especificações técnicas para a homologação de tipo de sistemas de condução automatizada em veículos totalmente automatizados e apoia caminhos mais amplos de comercialização para casos de uso como o estacionamento automatizado sem condutor, por meio de alterações na abordagem de pequenas séries.

A garantia de segurança também está avançando além da segurança funcional clássica em direção a processos com consciência de IA. A ISO/PAS 8800:2024 (publicada em dezembro de 2024) fornece uma estrutura de segurança para sistemas veiculares habilitados por IA, complementando a ISO 26262 e a ISO 21448, e é cada vez mais utilizada como referência prática de conformidade para pilhas de percepção centradas em LiDAR que dependem de IA/ML. A abordagem da UE também se alinha com os Regulamentos da ONU referenciados no trabalho de homologação de tipo (incluindo UN R79 e UN 13/13-H para direção e frenagem em contextos de AVP), o que ajuda a manter a validação de fornecedores alinhada entre os mercados europeus.

Análise da cadeia de valor

A cadeia de valor de LiDAR na Europa abrange componentes optoeletrônicos upstream (fontes de laser, receptores e fornecimento de semicondutores, como elementos dependentes de GaAs/SiGe), fabricação de sensores principais (arquiteturas mecânicas, de estado sólido e híbridas), firmware e software de percepção, e integração downstream em plataformas como veículos, cargas úteis de VANTs, equipamentos de mapeamento móvel e nós de infraestrutura fixa. Em programas automotivos, os fluxos de qualificação de Tier-1 e OEM também incorporam requisitos de evidência de cibersegurança e segurança, moldando as decisões de design para conformidade e os gastos com testes. As implantações em espaços públicos para casos de uso de cidades inteligentes e infraestrutura acrescentam restrições de tratamento de dados impulsionadas pelo GDPR, o que tende a favorecer análises de nuvem de pontos que preservam a privacidade.

A distribuição e a integração de sistemas permanecem relevantes na Europa, com parceiros autorizados e distribuidores regionais reduzindo os prazos de entrega e fornecendo suporte de aplicação para implantações de levantamento, autonomia e automação industrial. Exemplos incluem movimentos de distribuição europeia ligados aos sensores Hesai, como a Visimind AB tornando-se distribuidora oficial em abril de 2025 e a francesa CADDEN formalizando o status de parceira autorizada em abril de 2025. Os esforços do setor para melhorar a interoperabilidade de dados, incluindo o Portal Europeu Federado de Nuvem de Pontos hospedado pela Delft University of Technology, também afetam as aquisições e a vinculação de software e serviços recorrentes por meio de trabalhos adjacentes a normas.

Cenário Competitivo

Os participantes europeus consolidados, como Leica Geosystems, Hexagon e RIEGL, lideram nos nichos de levantamento e mapeamento por meio de amplitude de portfólio, serviços e relacionamentos de décadas com clientes. Seus portfólios agora abrangem sensores aéreos de fóton único capazes de 14 milhões de medições por segundo, proporcionando cobertura em escala nacional em tempo recorde. Enquanto isso, concorrentes chineses como a Hesai asseguram contratos automotivos importantes, alavancando liderança em custos e ciclos de iteração rápida para penetrar nas cadeias de fornecimento dos fabricantes de equipamentos originais. As parcerias - Mercedes-Benz com Hesai, Stellantis com Innoviz - ilustram a abertura dos compradores para o fornecimento global e amplificam a pressão de preços em todo o mercado europeu de LiDAR.

As startups se concentram em inovação de estado sólido e software de percepção. A Scantinel e a Blickfeld perseguem a comercialização do FMCW, enquanto a Outsight agrupa análises de borda para classificação de objetos em tempo real. A consolidação se acelera: a aquisição pela Hexagon em 2024 de uma empresa canadense de IA para nuvem de pontos ressalta a mudança em direção a plataformas de ponta a ponta. Os fornecedores agora se diferenciam pelo valor ao longo do ciclo de vida - oferecendo calibração como serviço, portais de mapeamento baseados em IA e painéis de pegada de carbono. As duas forças do volume automotivo e dos modelos de negócio centrados em software devem reordenar os rankings de participação de mercado até 2030, embora os participantes consolidados do levantamento mantenham fossos defensivos em certificação regulatória e redes de suporte globais.

Líderes do Setor Europeu de LiDAR

Leica Geosystems AG

Hexagon AB

RIEGL Laser Measurement Systems GmbH

Topcon Corporation

Trimble Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco comercial de curto prazo em torno da clareza da homologação de tipo em toda a UE para recursos de automação mais avançados e a demanda resultante por pilhas de percepção conformes. O Regulamento de Execução (UE) 2026/481 da Comissão (adotado em março de 2026) aperta a ligação entre as aprovações de condução automatizada e o desempenho de segurança demonstrável, reforçando a demanda por hardware LiDAR combinado com software de percepção validado, bibliotecas de cenários e artefatos de verificação rastreáveis. Isso apoia oportunidades para fornecedores que combinam sensores com fluxos de trabalho conectados à nuvem e conjuntos de ferramentas prontos para conformidade, em vez de vender unidades isoladas.

Outra oportunidade é escalar o fornecimento de estado sólido de grau automotivo para verticais adjacentes que já compram LiDAR, mas enfrentam restrições de orçamento e ciclo de implantação, incluindo análises de tráfego em cidades inteligentes, gêmeos digitais de infraestrutura e monitoramento ferroviário e de corredores. As evidências da força da demanda incluem programas de OEM nomeados que integram plataformas LiDAR (BMW Neue Klasse com InnovizTwo, Mercedes-Benz Classe S com Luminar Iris/Halo e o uso contínuo do Valeo Scala) e a forma como a pressão de alocação de componentes está se espalhando pelas categorias de sensoriamento. À medida que os mandatos de monitoramento do motorista e segurança automatizada entram em vigor (incluindo a aplicação obrigatória, em julho de 2026, de sistemas avançados de aviso de distração do motorista para novos registros de veículos sob o Regulamento Delegado (UE) 2023/2590), os Tier-1 e as OEMs têm incentivos para garantir o fornecimento de componentes por vários anos e padronizar arquiteturas de percepção definidas por software, criando espaço para integradores europeus e fornecedores de componentes que possam atender à qualificação automotiva e à logística de volume.

Desenvolvimentos recentes do setor

- Junho de 2026: A Leica Geosystems lançou a série Leica RTC de scanners a laser terrestres (RTC300, RTC500, RTC700) com transmissão de dados em tempo real integrada e fluxos de trabalho conectados via Hexagon GeoCloud e Livelink. O lançamento fortalece a entrega ponta a ponta, da captura à colaboração, apoiando um retorno mais rápido para projetos de digitalização em construção, plantas industriais e infraestrutura, onde os clientes exigem cada vez mais acesso contínuo a dados em vez de transferências periódicas de arquivos.

- Maio de 2026: A Vossloh fez uma oferta firme para adquirir a especialista britânica em LiDAR Cordel Group por 29 milhões de GBP, a fim de expandir as capacidades de monitoramento de infraestrutura ferroviária usando LiDAR montado em trens e habilitado por IA. O movimento sinaliza a consolidação nas cadeias de ferramentas de inspeção ferroviária e acelera a combinação da captura por LiDAR com análises para manutenção preditiva nas redes ferroviárias europeias.

- Maio de 2025: A Leica Geosystems apresentou o sistema de mapeamento móvel Leica Pegasus TRK300, estendendo a captura móvel por LiDAR a um alcance de 300 metros para casos de uso de mapeamento de ativos. Isso ampliou a base de usuários endereçável para fluxos de trabalho de mapeamento montados em veículos em inventários de ativos de cidades inteligentes e transporte, apoiando ciclos de atualização de corredores com maior frequência.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado europeu de LiDAR abrange a receita gerada por hardware LiDAR e software habilitador relacionado, vendidos a usuários finais europeus para sensoriamento, mapeamento e detecção de objetos em aplicações comerciais e públicas.

Exclusões de escopo: excluímos alternativas de sensoriamento não LiDAR (como sistemas exclusivamente por radar e exclusivamente por câmera) e serviços de levantamento em geral onde o LiDAR não é o principal fator de valor.

Visão geral da segmentação

- Por Tipo de Produto

- LiDAR Aéreo

- LiDAR Móvel/Montado em Veículo

- LiDAR Terrestre (Tripé)

- LiDAR Batimétrico/Marítimo

- Por Tecnologia

- Varredura Mecânica

- MEMS de Estado Sólido

- Flash de Estado Sólido/OPA

- FMCW/Híbrido

- Por Plataforma

- VANT/Drone

- Veículo Terrestre

- Portátil/Mochila

- Infraestrutura Fixa

- Marítimo/Embarcado

- Por Setor de Uso Final

- Automotivo e Transportes

- Engenharia, Construção e Topografia

- Automação Industrial e de Logística

- Aeroespacial e Defesa

- Monitoramento Ambiental e Agricultura

- Cidades Inteligentes e Infraestrutura

- Outros Setores de Uso Final

- Por País

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Países Baixos

- Bélgica

- Suíça

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental apoiou o panorama de demanda e ajudou a manter o limite do mercado alinhado ao que os compradores na Europa realmente adquirem. Baseamo-nos em fontes públicas como conjuntos de dados do Eurostat, publicações nacionais de transporte e segurança viária, portais de autoridades de aviação e geoespaciais, e periódicos de sensoriamento remoto revisados por pares para fundamentar a discussão sobre implantações e casos de uso.

Também revisamos relatórios anuais de empresas, apresentações a investidores, brochuras de produtos e coberturas de imprensa confiáveis para acompanhar cronogramas de lançamento e direção de preços, o que então informou nossas premissas. Quando necessário, usamos assinaturas pagas para dados financeiros e inteligência de empresas, além de bases de dados de patentes para verificar a direção tecnológica e a atividade de depósito em torno de designs de estado sólido e abordagens de varredura. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas foram usadas para coletar, validar e esclarecer pontos de dados.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar rigorosamente insumos difíceis de observar a partir de dados públicos, especialmente o ritmo de adoção em programas automotivos, orçamentos de construção e levantamento, e pipelines de projetos aéreos e terrestres. Conversamos com uma combinação de fabricantes, integradores, distribuidores e equipes de usuários finais em países-chave da Europa, para que as premissas sobre volumes, preços médios de venda e taxas de adesão pudessem ser corrigidas antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 14% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 40% | |

| Participantes menores: 15% | Gerentes: 46% |

Dimensionamento e previsão de mercado

A construção principal do mercado usa uma abordagem top-down e bottom-up. A demanda europeia é reconstruída a partir da adoção em nível de aplicação em sensoriamento automotivo, atividade de construção e levantamento, e programas de mapeamento aéreo, e depois reconciliada com verificações de realidade do lado do fornecedor. Para manter a reprodutibilidade, começamos com indicadores mensuráveis e aplicamos a lógica de penetração e gastos por caso de uso, seguida de agregações por país para chegar ao total regional.

Os principais insumos acompanhados incluíram o cronograma de implantação de segurança veicular e ADAS (incluindo mudanças de classificação e regulatórias), a proporção de projetos que especificam LiDAR em levantamento e mapeamento de corredores, a atividade de medição eólica offshore em que o LiDAR flutuante é utilizado, o movimento típico de preços unitários para designs de estado sólido versus mecânicos, e a mudança de mix entre implantações aéreas e terrestres. As previsões usam análise de cenários apoiada por uma regressão multivariada simples sobre indicadores antecedentes, com trajetórias de adoção e preços ajustadas com base em feedback primário. Quando a cobertura bottom-up é incompleta para implantações menores, tratamos as lacunas por meio de verificações conservadoras de canal e faixas amostradas de preço médio de venda vezes volume, e depois usamos essas faixas para ajustar os totais finais.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como atividade de aquisição pública, marcos de adoção tecnológica e direção de embarques e preços implícita nos comentários das empresas, e qualquer variação é investigada antes da aprovação final. Se um número parecer fora do padrão, revisitamos as premissas por trás dos volumes, preços e mix de países, e então recontatamos respondentes selecionados para confirmar se a mudança é real ou decorrente do modelo.

Segue-se uma revisão interna em várias etapas para que as tabelas finais e a narrativa permaneçam consistentes. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos importantes que podem alterar a demanda, a disponibilidade de oferta ou os preços. Antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Tamanho do mercado europeu de LiDAR segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados para o LiDAR na Europa nem sempre coincidem, porque cada estudo seleciona seu próprio ano-base e limite de receita, e depois aplica premissas diferentes de adoção e preços. As diferenças também aparecem quando alguns modelos se apoiam fortemente em ramp-ups automotivos iniciais ou incluem receitas mais amplas de mapeamento e serviços.

Ao acompanhar agregações por país, verificar a adoção em nível de plataforma no setor automotivo e de mapeamento, e atualizar as premissas de preço médio de venda para unidades de estado sólido e mecânicas, a Mordor Intelligence mantém o total de mercado vinculado a implantações observáveis e insumos repetíveis, em vez de amplos indicadores de gastos tecnológicos. Os maiores fatores de divergência tendem a ser se a receita de serviços e integração está incluída, como os programas de mapeamento aéreo são anualizados, e como o momento cambial é tratado quando os valores são convertidos em USD.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,17 bilhão de USD (2026) | |

| Editora do Setor A | 1,04 bilhão de USD (2025) | Usa um ano-base diferente e uma janela de previsão mais longa, e seu escopo é estruturado em torno de tipos de instalação e componentes, o que pode incluir mais sistemas habilitadores em torno das implantações de LiDAR. |

| Editora de Pesquisa B | 0,73 bilhão de USD (2024) | Parte de um ano-base mais baixo e segmenta fortemente por tipo de LiDAR e aplicações amplas, o que pode subestimar programas automotivos de rápida expansão se as premissas de tempo forem conservadoras. |

No geral, a dispersão é explicada principalmente pela escolha do ano-base e pelo que é contabilizado dentro da definição de receita, especialmente serviços, integração e componentes habilitadores não essenciais. Mantemos as etapas de cálculo transparentes, de modo que o leitor possa rastrear os totais até os indicadores de adoção, a lógica de preços e as adições em nível de país.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado europeu de LiDAR?

O mercado é avaliado em USD 1,17 bilhão em 2026 e está previsto para dobrar até 2031.

Qual categoria de produto lidera as vendas na Europa?

Os sistemas Móveis/Montados em Veículo detêm 46,60% da receita de 2025 devido ao uso generalizado no setor automotivo e de logística.

Qual CAGR está projetada para o LiDAR marítimo na Europa?

Espera-se que as implantações batimétrica e marítima cresçam a uma CAGR de 16,6% até 2031.

Qual país é o maior adotante de LiDAR na Europa?

A Alemanha comanda uma participação de 29,40%, sustentada pela sua base de fabricantes automotivos de equipamentos originais e pelo foco em automação industrial.

Como os sensores de estado sólido estão afetando os preços?

Os volumes em escala automotiva devem reduzir os preços do LiDAR de estado sólido em até 70% antes de 2030, ampliando a adoção industrial.

Que mudança regulatória está acelerando a demanda por LiDAR automotivo?

As classificações de segurança baseadas em sensores da Euro-NCAP 2026 tornam efetivamente o LiDAR obrigatório para pontuações de cinco estrelas nos veículos.

Página atualizada pela última vez em: