Tamanho e Participação do Mercado de Tecnologia Jurídica na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 6.17 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.31 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia Jurídica na Europa por Mordor Intelligence

O tamanho do mercado de tecnologia jurídica na Europa atingiu USD 6,17 bilhões em 2025 e está previsto para expandir a um CAGR de 10,81% até USD 10,31 bilhões em 2030. A rápida transformação digital entre os escritórios de advocacia europeus, as intensificadas obrigações regulatórias decorrentes do RGPD e o financiamento da Comissão Europeia para projetos de sandbox de inteligência artificial sustentam a expansão contínua. As restrições de transferência de dados pós-Schrems II aumentam a demanda por plataformas transfronteiriças em conformidade, enquanto ferramentas de processamento de linguagem natural multilíngues suprem lacunas de talentos em todo o continente. A arquitetura em nuvem supera a infraestrutura local à medida que as empresas enfatizam escalabilidade, resiliência cibernética e capacidades de colaboração remota. A intensidade competitiva permanece moderada, com fornecedores de software estabelecidos e especialistas emergentes em IA buscando implantações regionais de centros de dados e certificações de conformidade local para atender aos padrões específicos de cada jurisdição.

Principais Conclusões do Relatório

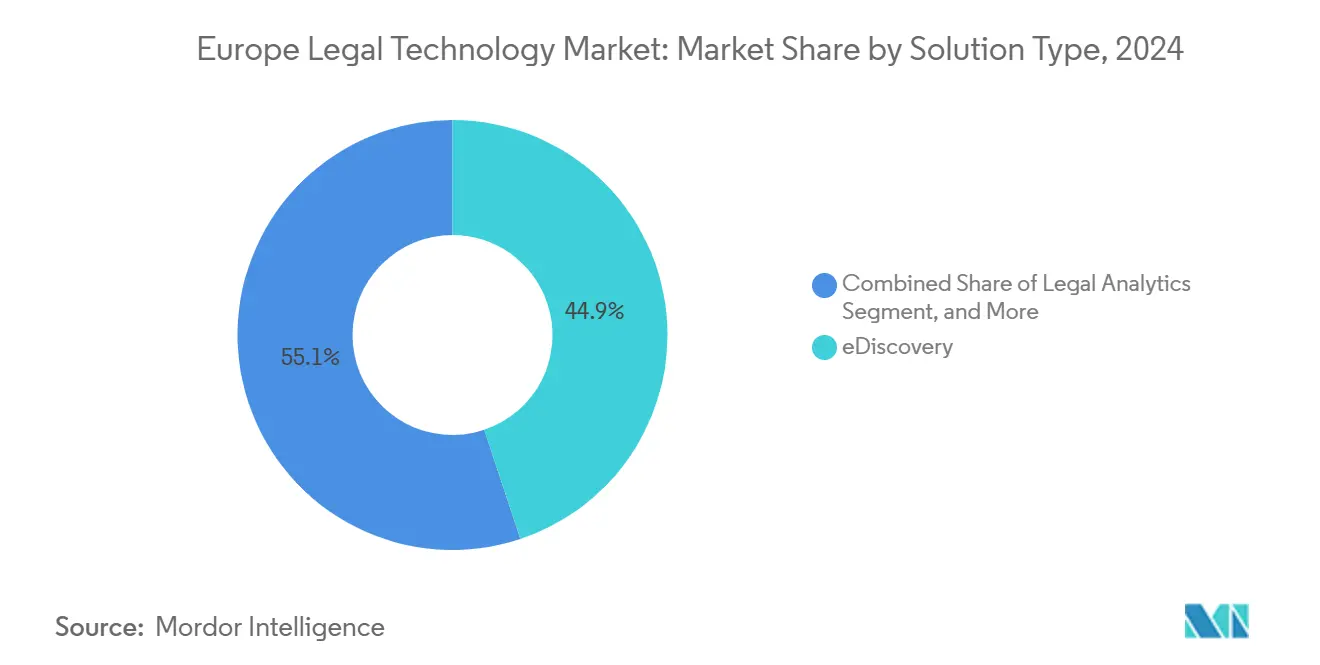

- Por tipo de solução, o eDiscovery liderou o mercado de tecnologia jurídica na Europa com uma participação de 44,87% em 2024, e a gestão do ciclo de vida de contratos registrou o CAGR mais rápido de 11,89% até 2030.

- Por modelo de implantação, a nuvem representou uma participação de 64,92% do tamanho do mercado de tecnologia jurídica na Europa em 2024, enquanto as arquiteturas híbridas estão projetadas para registrar um CAGR de 10,93% até 2030.

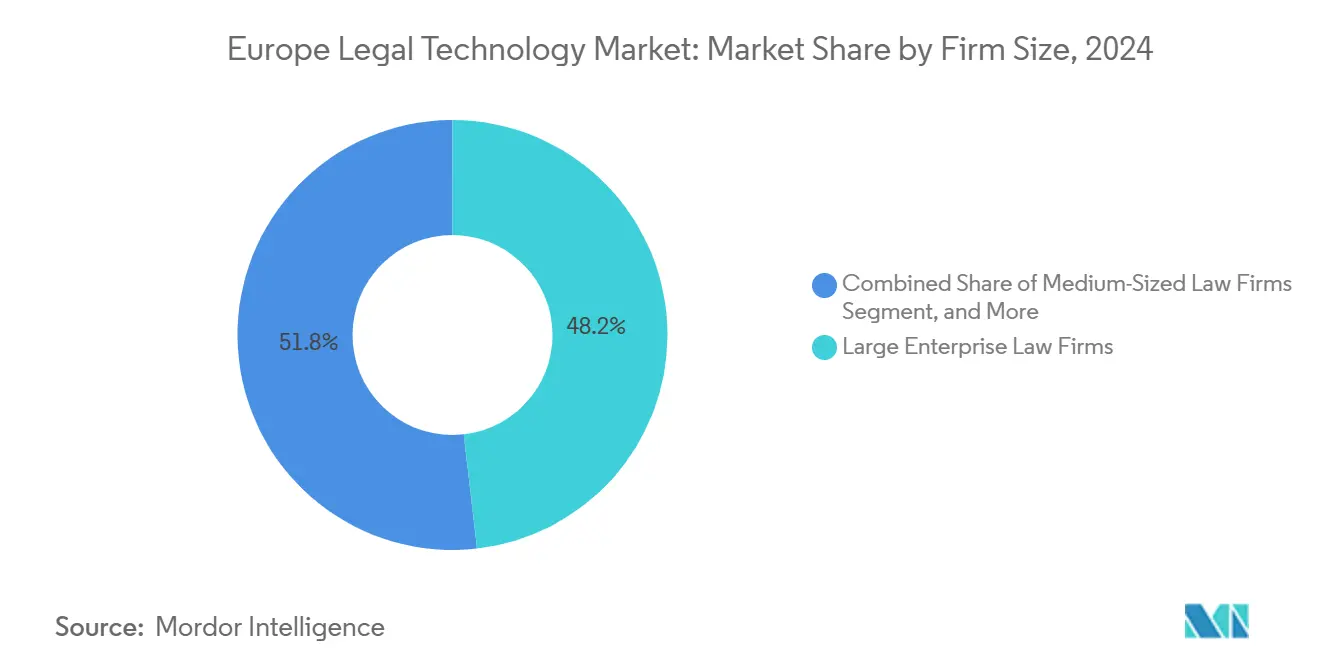

- Por tamanho de empresa, os grandes escritórios de advocacia empresariais detiveram uma participação de receita de 48,19% em 2024; os pequenos escritórios estão expandindo ao maior CAGR de 11,17% até 2030.

- Por usuário final, os escritórios de advocacia comandaram 53,67% do tamanho do mercado de tecnologia jurídica na Europa em 2024, e os departamentos jurídicos corporativos estão projetados para apresentar uma perspectiva de CAGR de 11,37% até 2030.

- Por geografia, o Reino Unido capturou 29,76% da participação do mercado de tecnologia jurídica na Europa em 2024, e os países nórdicos devem exibir um CAGR de 11,71% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Tecnologia Jurídica na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volume Crescente de Documentos Jurídicos Digitais | +2.1% | Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Demanda Crescente por Automação em Escritórios de Advocacia | +2.8% | Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Soluções Baseadas em Nuvem | +2.3% | Países nórdicos, Reino Unido | Médio prazo (2-4 anos) |

| Aumento das Necessidades de Transferência de Dados Transfronteiriços | +1.9% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Financiamento da Comissão Europeia para Projetos de IA | +1.2% | Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Escassez de Talentos Multilíngues Acelerando o PLN | +1.4% | Europa Central e Oriental, países nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Automação em Escritórios de Advocacia

Os escritórios europeus utilizam revisão de documentos habilitada por IA, o que reduz os tempos médios de processamento em 60-70%. Os principais escritórios em Londres e Frankfurt investem em ferramentas automatizadas de due diligence, enquanto escritórios de médio porte adotam suítes de gestão de prática baseadas em nuvem para permanecerem competitivos.[1]Jamie Bryant, "A Automação Transforma os Serviços Jurídicos Europeus", Bloomberg Law, bloomberglaw.com A Associação Europeia de Tecnologia Jurídica observa que 78% dos escritórios pesquisados planejam novos orçamentos de automação até 2026. A pressão sobre honorários, os custos de talentos juniores e as auditorias de conformidade mais rigorosas impulsionam um momentum de investimento consistente.

Adoção Crescente de Soluções Baseadas em Nuvem

A penetração da nuvem atingiu 73% entre os escritórios de advocacia nórdicos em 2024, impulsionada pelas diretrizes da Autoridade Bancária Europeia que esclarecem as salvaguardas de risco de terceirização.[2]Autoridade Bancária Europeia, "Diretrizes sobre Acordos de Terceirização", eba.europa.eu O Microsoft Azure e o Amazon Web Services oferecem zonas de residência de dados que atendem aos mandatos do RGPD. Os modelos de assinatura reduzem o desembolso de capital inicial em aproximadamente 45%, permitindo que pequenos escritórios adquiram análises avançadas que anteriormente eram exclusivas de grandes empresas.

Aumento das Necessidades de Transferência de Dados Transfronteiriços

A decisão Schrems II obriga avaliações suplementares de transferência, levando fornecedores como Relativity e iManage a lançar infraestruturas de nuvem dedicadas na UE.[3]Tribunal de Justiça da União Europeia, "Avaliação de Impacto da Decisão Schrems II", curia.europa.eu Os fluxos de trabalho de fusões e aquisições multinacionais requerem módulos granulares de mapeamento de dados, impulsionando a adoção de plataformas especializadas que incorporam Cláusulas Contratuais Padrão e fornecem pontuação de risco em tempo real.

Escassez de Talentos Multilíngues Acelerando Ferramentas de PLN

Os formuladores de políticas da UE identificam as barreiras linguísticas como um obstáculo ao mercado único de serviços jurídicos. Os fornecedores de IA respondem com análises prontas para tradução que lidam com alemão, francês, italiano e línguas eslavas em espaços de trabalho unificados. Os escritórios da Europa Central e Oriental aproveitam essas ferramentas para entrar em negócios transfronteiriços sem assessoria linguística externa, resultando em uma redução de 30% nos custos médios de tradução.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rígidas de Privacidade de Dados | -1.8% | Alemanha, França, em toda a UE | Longo prazo (≥ 4 anos) |

| Altos Custos Iniciais de Implementação para PMEs | -1.4% | Europa Meridional e Oriental | Médio prazo (2-4 anos) |

| Padrões de Procedimentos Fragmentados | -1.1% | 27 estados-membros | Longo prazo (≥ 4 anos) |

| Cultura Conservadora das Ordens de Advogados | -0.9% | Itália, Espanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de Privacidade de Dados sob o RGPD

As autoridades de proteção de dados aplicaram multas de EUR 1,2 milhão (USD 1,36 milhão) contra entidades jurídicas em 2024, citando salvaguardas inadequadas. Os reguladores alemães e franceses favorecem o consentimento explícito para análises de IA, o que pode prolongar os ciclos de implantação em até 12 meses. Os fornecedores respondem com estruturas de privacidade desde a concepção e certificações ISO 27001, mas os custos de conformidade inflacionam os preços de assinatura para os usuários finais.

Altos Custos Iniciais de Implementação para PMEs

As suítes abrangentes podem exigir entre EUR 50.000 e 150.000 (USD 56.500 a 169.500) de investimento inicial, o que pode dissuadir pequenos escritórios. Os escritórios do sul e do leste da Europa frequentemente carecem de acesso a financiamento de baixo custo, e a limitada expertise interna em TI eleva as despesas de integração. Embora as assinaturas em nuvem reduzam o desembolso de capital, o treinamento e a migração de dados continuam sendo custos ocultos significativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: eDiscovery Domina Enquanto a Gestão de Contratos Acelera

As soluções de eDiscovery detiveram uma participação de mercado de 44,87% no mercado de tecnologia jurídica na Europa em 2024, refletindo o crescimento do contencioso nos setores de serviços financeiros e ciências da vida. A revisão automatizada, a codificação preditiva e os centros de dados localizados fortalecem o posicionamento dos fornecedores na Alemanha, França e Reino Unido. A gestão do ciclo de vida de contratos está projetada para alcançar um CAGR de alto crescimento de 11,89% à medida que as equipes de compras buscam o rastreamento de obrigações em tempo real em meio a perturbações na cadeia de suprimentos. As ferramentas de análise jurídica estão ganhando tração para prever resultados e informar estratégias de precificação, particularmente entre os escritórios do Magic Circle que buscam vantagem competitiva. As plataformas de automação de documentos simplificam a geração de modelos multilíngues, reduzindo o tempo de elaboração em aproximadamente 50%. A gestão de propriedade intelectual se beneficia do aumento no volume de pedidos de patentes em eletrônica e biotecnologia, enquanto as suítes de conformidade visam mandatos de ESG e setoriais específicos.

As perspectivas de crescimento se alinham com as prioridades empresariais em evolução. As corporações integram soluções de contratos com sistemas de planejamento de recursos empresariais para identificar e evidenciar riscos em acordos com fornecedores. Os gastos com eDiscovery escalam com investigações regulatórias sobre questões antitruste e de privacidade de dados. A integração estreita entre módulos suporta experiências de cliente em painel único, e os fornecedores que agrupam análises com gestão de documentos praticam preços premium.

Por Modelo de Implantação: Soluções em Nuvem Impulsionam a Transformação do Mercado

A arquitetura em nuvem representou 64,92% do tamanho do mercado de tecnologia jurídica na Europa em 2024, refletindo um investimento robusto em serviços seguros e escaláveis. Os escritórios nórdicos apresentam uma média de 73% de adoção da nuvem, facilitada por incentivos governamentais de digitalização e banda larga confiável. As diretrizes atualizadas da Autoridade Bancária Europeia incentivam a migração de cargas de trabalho jurídicas sensíveis para zonas de hiperescala aprovadas, aumentando a confiança na hospedagem remota. Padrões híbridos emergem à medida que as multinacionais mantêm conjuntos de dados classificados localmente enquanto direcionam descobertas ou análises de alto volume para a nuvem.

As soluções locais persistem em práticas de defesa e ciências da vida que exigem controle máximo de dados, mas as análises de custo-benefício favorecem cada vez mais os serviços gerenciados. Pequenos escritórios podem alcançar um custo total de propriedade 40-50% menor por meio de assinatura, enquanto atualizações contínuas garantem alinhamento com as regras de proteção de dados em evolução. Os fornecedores se diferenciam por meio de nós de recuperação de desastres na região, opções de propriedade de chaves de criptografia e arquiteturas de confiança zero.

Por Tamanho de Empresa: Pequenos Escritórios Emergem como Líderes de Crescimento

Os grandes escritórios geraram 48,19% da receita em 2024, refletindo extensas cargas de trabalho transfronteiriças e a capacidade de financiar ecossistemas integrados. O gasto anual típico varia de EUR 500.000 a 2 milhões (USD 565.000 a 2,26 milhões) para suítes empresariais que combinam fluxo de trabalho, análises e portais de clientes. O mercado de tecnologia jurídica na Europa está se expandindo mais rapidamente entre os pequenos escritórios, com um CAGR de 11,17% previsto até 2030, à medida que o SaaS reduz as barreiras de entrada. Pacotes de assinatura adaptados para disciplinas de nicho, como direito de família, insolvência e imóveis, permitem paridade com concorrentes maiores.

Os escritórios de médio porte mantêm implantação seletiva, enfatizando funcionalidades de nicho, como registro de propriedade intelectual ou monitoramento de mudanças regulatórias. As seguradoras de responsabilidade profissional estão cada vez mais vinculando descontos de prêmios a posturas de cibersegurança documentadas, levando até mesmo pequenas câmaras a adotar plataformas de nuvem certificadas. Os revendedores regionais e os prestadores de serviços gerenciados desempenham um papel fundamental, oferecendo integração, treinamento e suporte de help-desk em pacote.

Por Usuário Final: Departamentos Jurídicos Corporativos Aceleram a Adoção

Os escritórios de advocacia representaram 53,67% do tamanho do mercado de tecnologia jurídica na Europa em 2024, mas as equipes jurídicas internas registraram o CAGR mais rápido de 11,37%. Os conselhos pressionam os assessores jurídicos a limitar os honorários externos, estimulando o investimento em negociação de contratos em autoatendimento, faturamento eletrônico e análise de assuntos. Painéis integrados fornecem visibilidade em tempo real sobre o desempenho de carga de trabalho e custos. As agências governamentais digitalizam arquivos de processos e fluxos de trabalho de acesso à informação, embora a governança de aquisições possa prolongar os ciclos de compra.

Os Prestadores Alternativos de Serviços Jurídicos utilizam pilhas de tecnologia robustas para fornecer revisões de documentos a preço fixo e análises de lacunas regulatórias. Os assessores jurídicos corporativos multinacionais veem os ALSPs como reservas de capacidade flexíveis durante períodos de pico de due diligence. Os roteiros dos fornecedores estão incorporando cada vez mais APIs para facilitar a integração perfeita com ambientes de planejamento de recursos empresariais, risco e conformidade, garantindo assim a continuidade dos dados entre as funções corporativas.

Análise Geográfica

O Reino Unido liderou o mercado de tecnologia jurídica na Europa com uma participação de 29,76% em 2024. Londres abriga um denso cluster de escritórios de advocacia globais e atrai projetos-piloto de tecnologia por meio de sandboxes aprovados pelo regulador (ORDEM DOS ADVOGADOS DA INGLATERRA E DO PAÍS DE GALES). A divergência relacionada ao Brexit impulsiona a demanda por plataformas capazes de gerenciar regimes regulatórios duplos, especialmente na supervisão de contratos e no suporte a contenciosos transfronteiriços. O crescimento histórico acelerou de um CAGR de 8,2% durante 2019-2024 para um projetado de 10,1% até 2030, à medida que os escritórios competem por mandatos internacionais.

A Alemanha ocupa o posto de maior contribuinte continental, impulsionada por seus setores de manufatura orientada à exportação, automotivo e farmacêutico, que requerem suítes sofisticadas de propriedade intelectual e conformidade. As iniciativas de digitalização dos tribunais federais impulsionam os gastos com plataformas de protocolo eletrônico e audiências virtuais. A França segue com adoção constante entre os escritórios internacionais sediados em Paris, embora a cultura profissional conservadora e as interpretações rígidas de proteção de dados prolonguem os ciclos de implementação.

Os países nórdicos devem registrar o maior crescimento previsto com um CAGR de 11,71%, graças à sua infraestrutura nacional avançada e às agendas digitais do setor público. A Europa Central e Oriental está experimentando um aumento nos investimentos à medida que a convergência com a UE incentiva a adoção de tecnologia para fusões e aquisições transfronteiriças e protocolos regulatórios. A Polônia e a República Tcheca lideram a penetração regional de SaaS, apoiadas por programas do Banco Europeu de Investimento. Itália e Espanha permanecem mercados orientados ao valor; no entanto, os profissionais mais jovens estão cada vez mais defendendo ferramentas com prioridade para a nuvem para melhorar a capacidade de resposta ao cliente. Os Países Baixos se beneficiam do papel de Amsterdã como hub tecnológico europeu, com fornecedores locais exportando soluções de IA por todo o continente.

Cenário Competitivo

A dinâmica competitiva permanece moderadamente fragmentada. Relativity, Luminance Technologies e iManage ancoram os segmentos de eDiscovery e gestão de documentos, cada um operando centros de dados na UE certificados sob a norma ISO 27001. Dezenas de fornecedores emergentes visam nichos de gestão do ciclo de vida de contratos e análise jurídica, oferecendo extração de cláusulas orientada por IA, pontuação de risco e modelagem preditiva de resultados. A diferenciação depende da precisão do processamento de linguagem natural em múltiplos idiomas europeus, de um retorno sobre o investimento visível e de conformidade demonstrável com o RGPD.

As estratégias de expansão regional concentram-se em hospedagem localizada e parcerias com ordens de advogados. Por exemplo, a Relativity inaugurou instalações em Amsterdã e Frankfurt em 2024 para atender aos mandatos de soberania de dados, enquanto a iManage integrou os serviços Azure AI para aprimorar as análises na plataforma. Plataformas focadas em propriedade intelectual, como a Anaqua, expandem seu alcance europeu alinhando fluxos de trabalho com os processos do Instituto Europeu de Patentes. O espaço competitivo não explorado persiste entre os escritórios de advocacia de pequeno e médio porte, onde soluções de SaaS acessíveis e fáceis de usar ainda são escassas.

A consolidação de fornecedores é provável à medida que os maiores provedores adquirem startups especializadas para encurtar o tempo de comercialização de funções de nicho. A aquisição da LegalMind pela ContractPod em outubro de 2024 ilustra essa tendência. As alavancas de precificação incluem faturamento baseado em uso e complementos modulares que escalam com o crescimento do escritório. A fidelidade do cliente aumenta quando as plataformas interconectam faturamento, gestão de assuntos e bases de conhecimento em uma única interface de usuário.

Líderes do Setor de Tecnologia Jurídica na Europa

Relativity ODA LLC

Luminance Technologies Ltd.

iManage LLC

Everlaw Inc.

ContractPod Technologies Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Comissão Europeia propôs uma extensão de EUR 150 milhões (USD 168 milhões) do seu fundo de sandbox de IA para a justiça até 2028, priorizando projetos focados na automação de conformidade regulatória multilíngue.

- Setembro de 2025: A iManage inaugurou um centro de dados em Milão certificado sob as normas ISO 27001 e ENS de alto nível de segurança, fortalecendo as opções de hospedagem no país para clientes italianos e do sul da Europa.

- Junho de 2025: A Luminance implantou módulos de idiomas árabe e nórdico em todo o portfólio, permitindo fluxos de trabalho de due diligence transfronteiriços para escritórios que gerenciam transações no Oriente Médio e no norte da Europa.

- Março de 2025: A Relativity adquiriu a startup francesa de análise de contratos PredictaLex por EUR 62 milhões (USD 69,4 milhões), expandindo as capacidades de IA multilíngue para jurisdições de direito civil.

Escopo do Relatório do Mercado de Tecnologia Jurídica na Europa

| eDiscovery |

| Gestão do Ciclo de Vida de Contratos |

| Gestão de Prática |

| Análise Jurídica |

| Automação de Documentos |

| Gestão de Propriedade Intelectual |

| Gestão de Conformidade |

| Outros Tipos de Solução |

| Local |

| Nuvem |

| Grandes Escritórios de Advocacia Empresariais |

| Escritórios de Advocacia de Médio Porte |

| Pequenos Escritórios de Advocacia |

| Escritórios de Advocacia |

| Departamentos Jurídicos Corporativos |

| Agências Governamentais |

| Prestadores Alternativos de Serviços Jurídicos (ALSPs) |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Países Nórdicos |

| Europa Central e Oriental |

| Restante da Europa |

| Por Tipo de Solução | eDiscovery |

| Gestão do Ciclo de Vida de Contratos | |

| Gestão de Prática | |

| Análise Jurídica | |

| Automação de Documentos | |

| Gestão de Propriedade Intelectual | |

| Gestão de Conformidade | |

| Outros Tipos de Solução | |

| Por Modelo de Implantação | Local |

| Nuvem | |

| Por Tamanho de Empresa | Grandes Escritórios de Advocacia Empresariais |

| Escritórios de Advocacia de Médio Porte | |

| Pequenos Escritórios de Advocacia | |

| Por Usuário Final | Escritórios de Advocacia |

| Departamentos Jurídicos Corporativos | |

| Agências Governamentais | |

| Prestadores Alternativos de Serviços Jurídicos (ALSPs) | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Países Nórdicos | |

| Europa Central e Oriental | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tecnologia jurídica na Europa em 2025?

Está avaliado em USD 6,17 bilhões e está projetado para crescer para USD 10,31 bilhões até 2030.

Qual país europeu gasta mais em tecnologia jurídica?

O Reino Unido lidera com 29,76% de participação de mercado devido à concentração de escritórios de advocacia globais e projetos-piloto de tecnologia em Londres.

Qual tipo de solução representa a maior participação do mercado de tecnologia jurídica na Europa?

O eDiscovery ocupa a posição de liderança com 44,87% de participação em 2024.

Por que os departamentos jurídicos corporativos estão aumentando os orçamentos de tecnologia?

Os conselhos buscam maior controle de custos e visibilidade, levando as equipes internas a implantar plataformas integradas de contratos, conformidade e contencioso que reduzem os gastos com assessoria jurídica externa.

Como o RGPD está moldando a implantação de tecnologia?

A aplicação rigorosa da privacidade prolonga os cronogramas de implementação e impulsiona a adoção de arquiteturas de privacidade desde a concepção e hospedagem em centros de dados na UE.

Qual é a taxa de crescimento dos pequenos escritórios de advocacia?

Os pequenos escritórios estão expandindo os gastos com tecnologia a um CAGR de 11,17% até 2030, apoiados por modelos de SaaS acessíveis.

Página atualizada pela última vez em: