Tamanho e Participação do Mercado de Agricultura Interna na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

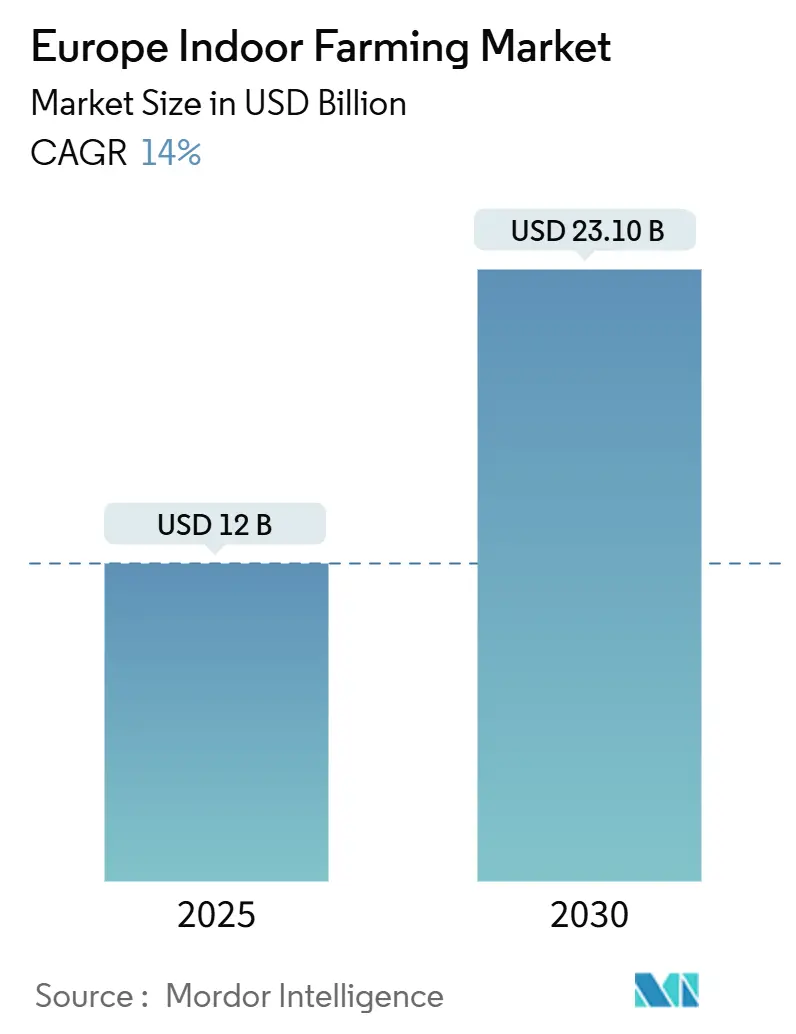

| Tamanho do Mercado (2025) | 12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agricultura Interna na Europa por Mordor Intelligence

O tamanho do mercado de agricultura interna na Europa é avaliado em USD 12 bilhões em 2025 e está projetado para atingir USD 23,1 bilhões até 2030, refletindo um CAGR de 14% durante 2025-2030. A queda nos custos de tecnologia, as rigorosas regras da UE sobre pesticidas, a demanda do varejo premium, os incentivos do Pacto Verde, as estufas com retrofit solar e as parcerias de calor distrital criam juntos uma forte trajetória para o crescimento da receita. O mercado favorece players intensivos em capital capazes de integrar LEDs energeticamente eficientes, software de automação e soluções de aquecimento de economia circular. Os Países Baixos lideram com uma participação de 24,5% devido ao seu maduro cluster de estufas de Westland, enquanto a Alemanha registra a expansão mais rápida com um CAGR de 14,5% até 2030, à medida que as fazendas verticais urbanas se expandem em Berlim, Munique e Frankfurt. A iluminação de hardware ainda comanda a maior fatia de receita, mas as plataformas de software e análise de dados registram os maiores ganhos graças à otimização de rendimento impulsionada por IA. A volatilidade energética, o licenciamento fragmentado e a escassez de talentos permanecem como obstáculos, mas continuam sendo compensados por estruturas políticas e de financiamento favoráveis que recompensam a produção local de alimentos com baixo teor de carbono.[1]Fonte: Agência Europeia do Ambiente, "Financiamento do Pacto Verde," eea.europa.eu

Principais Conclusões do Relatório

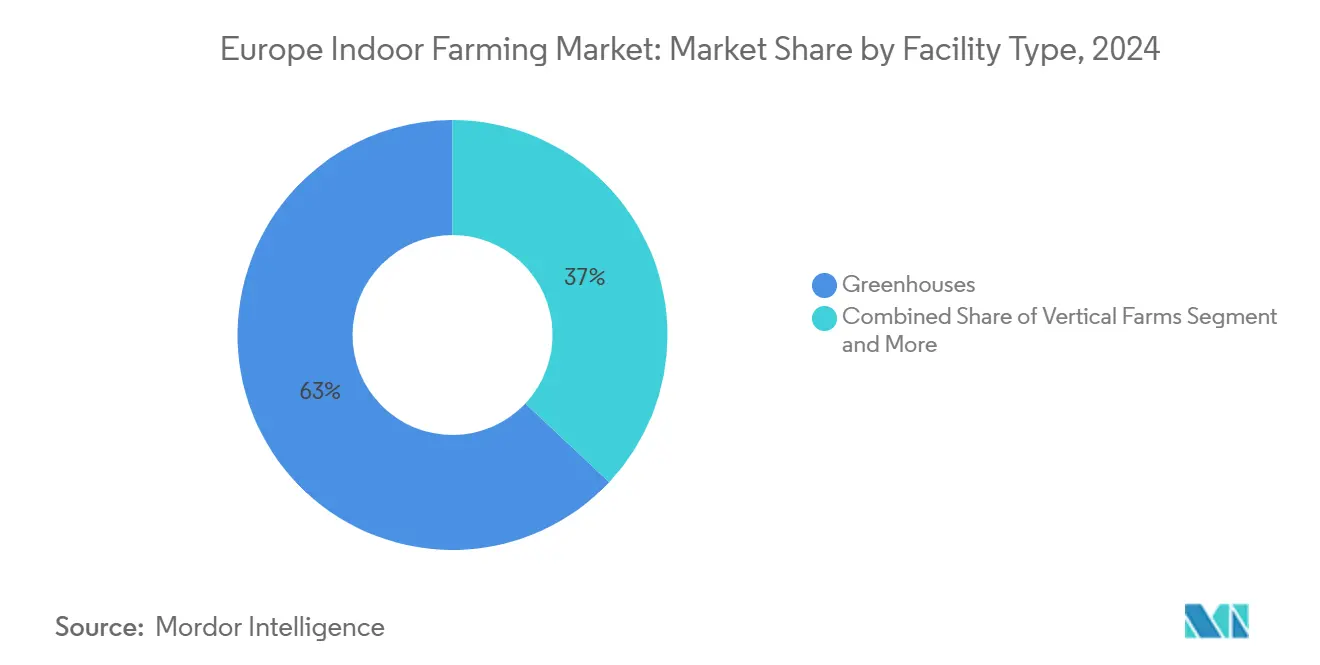

- Por tipo de instalação, as estufas lideraram com uma participação de 63% em 2024, enquanto as fazendas verticais estão projetadas para registrar o CAGR mais rápido de 18,5% até 2030.

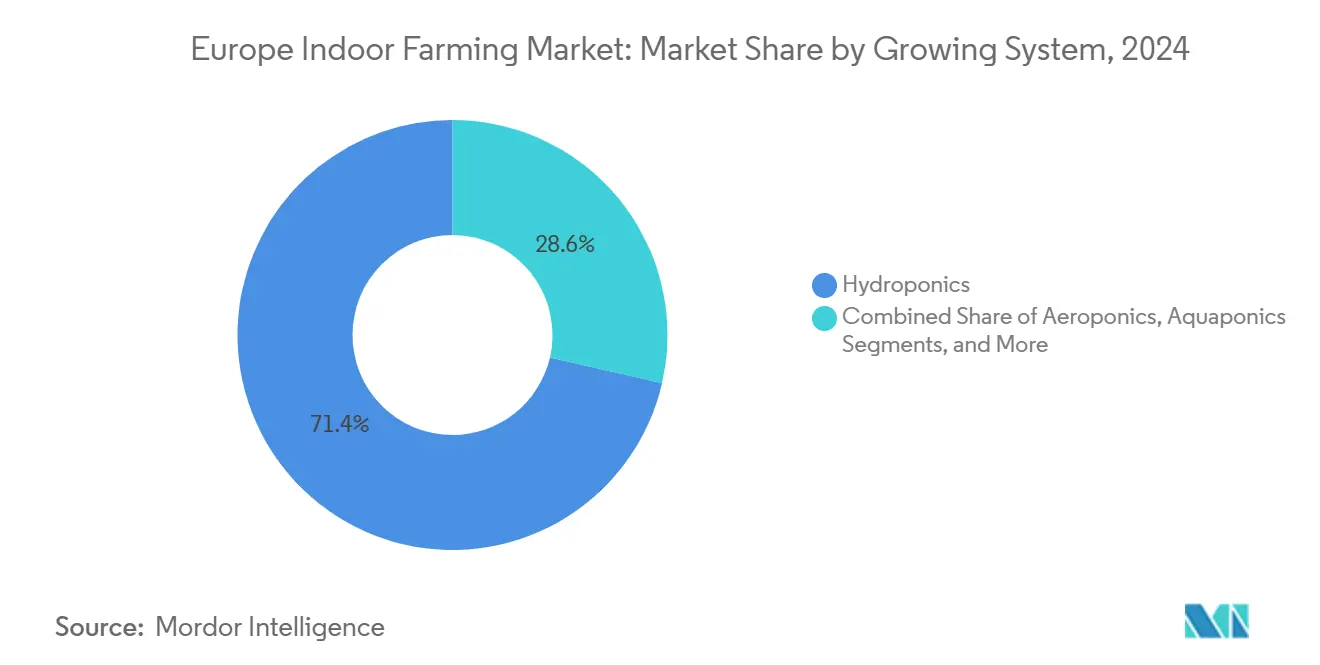

- Por sistema de cultivo, a hidroponia dominou com uma participação de 71,4% em 2024, enquanto a aeroponia está definida para se expandir ao CAGR mais alto de 19,3% durante 2025-2030.

- Por componente, o hardware de iluminação capturou uma participação de receita de 46,2% em 2024, enquanto as soluções de software estão previstas para avançar a um CAGR de 20,1% até 2030.

- Por tipo de cultura, as folhas verdes representaram uma participação de 58% em 2024, enquanto as frutas vermelhas estão no caminho certo para crescer a um CAGR de 17,4% até 2030.

- Por geografia, os Países Baixos detinham uma participação de 24,5% em 2024, enquanto a Alemanha está projetada para registrar o CAGR mais rápido de 14,5% ao longo do período de previsão.

Tendências e Perspectivas do Mercado de Agricultura Interna na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida queda nos custos de tecnologia em iluminação LED hortícola | +2.8% | Global, mais forte nos Países Baixos e na Alemanha | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas da UE sobre resíduos de pesticidas acelerando a adoção de ambientes controlados | +2.1% | Em toda a União Europeia, particularmente nos Países Baixos, França e Alemanha | Longo prazo (≥ 4 anos) |

| Crescente demanda de redes de varejo especializado de alta margem e restaurantes com estrelas Michelin | +1.9% | Mercados centrais da Europa Ocidental, expandindo-se para a Europa Oriental | Curto prazo (≤ 2 anos) |

| Incentivos do Pacto Verde da UE para produção local durante todo o ano | +1.6% | Em toda a União Europeia com foco na Alemanha, Países Baixos e França | Longo prazo (≥ 4 anos) |

| Retrofits de estufas integradas com energia solar desbloqueando fluxos de renda duplos | +1.4% | Sul da Europa (Espanha e Itália), expandindo-se para o norte | Médio prazo (2-4 anos) |

| Parcerias municipais de recuperação de calor com redes de calor distrital | +1.2% | Norte da Europa (Países Baixos, Alemanha e Dinamarca) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida queda nos custos de tecnologia em iluminação LED hortícola

Os preços dos componentes para LEDs hortícolas caíram 35% nos últimos cinco anos, enquanto as eficiências de plug-wall agora atingem 83,5%. O menor custo de capital mais as menores contas de energia permitem que os produtores expandam a área iluminada sem aumentar o gasto total de energia. Os produtores holandeses de tomate que migraram para toplights de alta eficiência relatam até 25% de economia de eletricidade durante os ciclos de inverno. As reduções de preço também encurtam os períodos de retorno para fazendas verticais cujo consumo de iluminação pode exceder 40% do custo operacional. Os fornecedores de equipamentos esperam mais um ganho de eficiência de 10% até 2027, elevando ainda mais as margens em todo o mercado de agricultura interna na Europa.

Regulamentações mais rígidas da UE sobre resíduos de pesticidas acelerando a adoção de ambientes controlados

A Comissão Europeia continua a eliminar substâncias ativas e a reduzir os níveis máximos de resíduos, empurrando os produtores de campo para etapas de mitigação dispendiosas.[2]Fonte: Comissão Europeia, "Regulamentação sobre Resíduos de Pesticidas," ec.europa.eu Os sistemas internos que utilizam hidroponia ou aeroponia atendem aos novos padrões sem insumos químicos, conferindo-lhes uma vantagem junto aos varejistas que auditam a conformidade. A meta Da Exploração Agrícola ao Garfo de redução de 50% dos pesticidas até 2030 posiciona efetivamente os ambientes controlados como a fonte de abastecimento de menor risco, estimulando o investimento em todo o mercado de agricultura interna na Europa.

Crescente demanda de redes de varejo especializado de alta margem e restaurantes com estrelas Michelin

Mercearias urbanas e restaurantes de alto padrão querem produtos locais saborosos durante 12 meses por ano. Varejistas, incluindo John Lewis, agora testam paredes de cultivo dentro das lojas para reduzir perdas e aumentar o engajamento dos compradores. Chefs com estrelas Michelin fazem parceria com fazendas verticais para garantir variedades raras de folhas colhidas horas antes de serem servidas, pagando prêmios de preço que amortecem os custos de produção. Essa confiabilidade de receita encoraja novos entrantes e acelera a implantação de fazendas modulares em densas cidades europeias.

Incentivos do Pacto Verde da UE para produção local durante todo o ano

Os fundos do Pacto Verde da UE cobrem até 25% do custo de capital para projetos que reduzem as emissões de quilômetros percorridos pelos alimentos e reutilizam o calor residual. Os mandatos de sustentabilidade da Alemanha e as iniciativas de agricultura urbana beneficiam particularmente os projetos de agricultura vertical em grandes áreas metropolitanas, enquanto os Países Baixos aproveitam sua expertise existente em estufas para desenvolver sistemas de ambiente controlado de próxima geração. Essas estruturas políticas abordam múltiplos objetivos da UE simultaneamente, incluindo segurança alimentar, redução de emissões e desenvolvimento econômico rural, criando apoio político sustentado para investimentos em agricultura interna. Tais incentivos sustentam a bancabilidade de longo prazo dos ativos do mercado de agricultura interna da Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos períodos de retorno do custo de capital em comparação com a horticultura a céu aberto | -2.3% | Em toda a União Europeia, afetando particularmente os novos entrantes no mercado | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços de energia pós-2022 limita as margens operacionais | -1.8% | Norte da Europa (Países Baixos, Alemanha e Reino Unido) | Curto prazo (≤ 2 anos) |

| Regras de licenciamento fragmentadas da UE retardando a construção de instalações | -1.2% | Em toda a União Europeia com variações por estado-membro | Médio prazo (2-4 anos) |

| Escassez de talentos em agronomia especializados em sistemas verticais | -0.9% | Europa Ocidental, expandindo-se para a Europa Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Longos períodos de retorno do custo de capital em comparação com a horticultura a céu aberto

As fazendas verticais avançadas custam entre EUR 4-8 milhões (USD 4,3-8,7 milhões) por hectare, com retornos que se estendem por 7-10 anos. Os credores tradicionais ainda percebem o risco tecnológico, exigindo prêmios de 200 pontos-base acima dos empréstimos agrícolas padrão. Os altos requisitos de capital limitam a entrada no mercado a operadores bem financiados e criam desafios de financiamento que retardam a expansão do setor, particularmente para projetos de menor escala que não conseguem alcançar economias de escala. As instituições de crédito tradicionais frequentemente veem a agricultura interna como um investimento de maior risco devido a registros operacionais limitados e riscos tecnológicos, resultando em custos de empréstimo mais altos que estendem ainda mais os períodos de retorno.

Volatilidade dos preços de energia pós-2022 limita as margens operacionais

Os picos de gás pós-2022 elevaram algumas contas de aquecimento holandesas de EUR 500.000 para EUR 2,5 milhões (USD 2,7 milhões) por ano, provocando cortes de produção de 60% para tomates de videira.[3]Fonte: Statistics Netherlands, "Custos de Energia em Estufas," cbs.nl Os custos de energia podem representar 25-40% das despesas operacionais totais para a agricultura em ambiente controlado, tornando as instalações altamente sensíveis às flutuações de preços que a agricultura tradicional ao ar livre não experimenta. Essa volatilidade cria desafios de planejamento para os operadores que devem equilibrar as condições ideais de cultivo com o gerenciamento dos custos de energia, resultando frequentemente em rendimentos de culturas subótimos durante períodos de preços elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instalação: Estufas Mantêm Escala enquanto Fazendas Verticais Aceleram

As estufas geraram 63% da receita de 2024 no mercado de agricultura interna na Europa. Suas grandes áreas, cadeias de suprimentos maduras e controles climáticos comprovados proporcionam economias de escala que reduzem os custos unitários de tomates, pepinos e pimentões. Os produtores holandeses rotineiramente alcançam rendimentos acima de 500 toneladas métricas por hectare, o dobro dos melhores registros a céu aberto, integrando enriquecimento de CO₂ e vidro difuso. No entanto, as fazendas verticais registram o maior crescimento com um CAGR de 18,5% até 2030, impulsionadas pelas eficiências imobiliárias urbanas e sistemas de prateleiras de 20 camadas que multiplicam a produção por metro quadrado. Operadores como a Jones Food Company administram fazendas totalmente automatizadas que colhem 1.000 toneladas métricas de folhas verdes por ano dentro de armazéns reutilizados.

As fazendas em contêineres detêm uma participação de 7,5%. Seu formato modular de contêiner de transporte permite que varejistas, campi e companhias aéreas implantem produção pronta para uso próxima aos consumidores finais, reduzindo as perdas na cadeia de frio. A Urban Crop Solutions afirma economias de água de 90% em comparação com o cultivo em solo graças à irrigação em circuito fechado. Apesar das menores capacidades, as frotas de contêineres criam redes distribuídas resilientes a interrupções logísticas e complementam os grandes hubs de estufas em todo o setor de agricultura interna na Europa.

Por Componente: Hardware de Iluminação Lidera enquanto Software Impulsiona as Margens

O hardware de iluminação representou 46,2% das vendas de componentes de 2024, sublinhando o papel dos LEDs na formação do rendimento. Os mais novos módulos de toplighting da Signify atingem 83,5% de eficácia e reduzem os custos de energia relacionados à iluminação em até 35%. O hardware de controle climático ocupa o segundo lugar, com sistemas de HVAC integrados modulando temperatura, umidade e CO₂ no nível da zona para sustentar a fotossíntese ao longo do dia.

O software cresce mais rapidamente com um CAGR de 20,1%. Plataformas como o Growtune da iFarm sintetizam dados de sensores e aprendizado de máquina para ajustar espectros de luz, dosagem de nutrientes e fluxo de ar em tempo real. As análises reduzem de 5 a 10% dos custos variáveis e elevam os rendimentos de 10 a 15% ao prevenir o estresse abiótico. As receitas de serviços seguem à medida que os operadores terceirizam calibração, monitoramento remoto e consultoria em agronomia para equipes de fornecedores. Para muitos investidores, as taxas recorrentes de SaaS aumentam os múltiplos de avaliação dentro do setor de agricultura interna na Europa.

Por Tipo de Cultura: Folhas Verdes Permanecem no Topo enquanto Frutas Vermelhas Disparam

As folhas verdes representaram 58% do faturamento de 2024. Alface romana, rúcula e espinafre baby prosperam sob LEDs verticais que ajustam as proporções vermelho-azul para maximizar a síntese de clorofila. Os varejistas valorizam os rótulos sem pesticidas e uma vida útil de duas semanas, reduzindo as perdas. As frutas vermelhas agora registram o crescimento mais rápido com um CAGR de 17,4%. A iluminação de topo LED sintonizada para comprimentos de onda vermelho distante melhora a polinização enquanto o resfriamento de precisão protege os voláteis de sabor, permitindo colheitas de morango durante todo o ano perto de Paris e Milão.

Os tomates permanecem um alimento básico estável de estufa com rendimentos de videira holandeses acima de 500 toneladas métricas por hectare. Ervas como manjericão e hortelã desfrutam de crescente demanda de restaurantes por micro-buquês just-in-time que retêm o aroma por mais tempo do que os equivalentes de campo. A produção de flores ocupa um nicho onde o controle climático garante o fornecimento no Dia dos Namorados e no Dia das Mães, independentemente do clima externo.

Por Sistema de Cultivo: Hidroponia Domina enquanto Aeroponia Ganha Tração

A hidroponia controla 71,4% da receita do sistema e permanece a escolha preferida para produtores em escala porque as técnicas de filme de nutrientes estabilizam o pH e a CE enquanto minimizam as doenças radiculares. As fazendas holandesas de alface que utilizam balsas de água profunda relatam tempos de ciclo 25% mais rápidos em comparação com canteiros de solo. Enquanto isso, a aeroponia se expande a um CAGR de 19,3%. Os bicos de névoa fornecem névoa rica em oxigênio, acelerando o acúmulo de biomassa e reduzindo o uso de água em mais 30% em relação à hidroponia. Startups na Alemanha adaptam porões de arranha-céus com torres aeropônicas para maximizar a altura e reduzir a energia de bombeamento.

A aquaponia combina a produção de plantas e peixes para fechar os ciclos de nutrientes. A pioneira francesa Les Nouvelles Fermes produz 60 toneladas métricas de vegetais e 12 toneladas métricas de truta anualmente a partir de um local de 5.000 metros quadrados, comercializando credenciais de desperdício zero para compradores premium. Os canteiros de estufas baseados em solo agora representam apenas 4,4% do mercado de agricultura interna na Europa, limitados a culturas especiais onde a percepção de terroir comanda prêmios de preço.

Análise Geográfica

Os Países Baixos garantiram 24,5% da receita de 2024 na participação do mercado de agricultura interna na Europa graças ao cluster de fornecedores de tecnologia climática, produtores e laboratórios de P&D de Westland. A Priva sozinha equipa aproximadamente 60% das estufas de alta tecnologia do mundo com sistemas de automação. No entanto, os altos preços do gás e os impostos sobre carbono empurram os operadores holandeses a eletrificar o aquecimento e adotar poços geotérmicos, mantendo o mercado inovador.

A Alemanha registra a adoção mais rápida do continente com um CAGR de 14,5%. Os municípios de Berlim e Hamburgo agilizam o zoneamento para estufas em telhados e fazendas verticais em porões. Os empréstimos apoiados pelo Estado cobrem até 40% do investimento em sensores inteligentes, acelerando a adoção digital. A França avança com aquaponia integrada e híbridos de solo vertical, enquanto o Reino Unido compensa a escassez de mão de obra por meio de robótica. Espanha e Itália adaptam casas de sombra com painéis fotovoltaicos para capturar fluxos de receita duplos.

O Sul da Europa aproveita a abundante luz solar. As casas de pimentão espanholas em Almería agora sobrepõem vidraças fotovoltaicas semitransparentes que geram eletricidade sem prejudicar a luz PAR. Os produtores italianos de manjericão na Ligúria implantam estufas resfriadas com água do mar para manter microclimas úmidos durante os verões quentes. Essas inovações ilustram a adaptação regional, ampliando a resiliência do mercado de agricultura interna na Europa contra choques climáticos e econômicos.

Cenário Competitivo

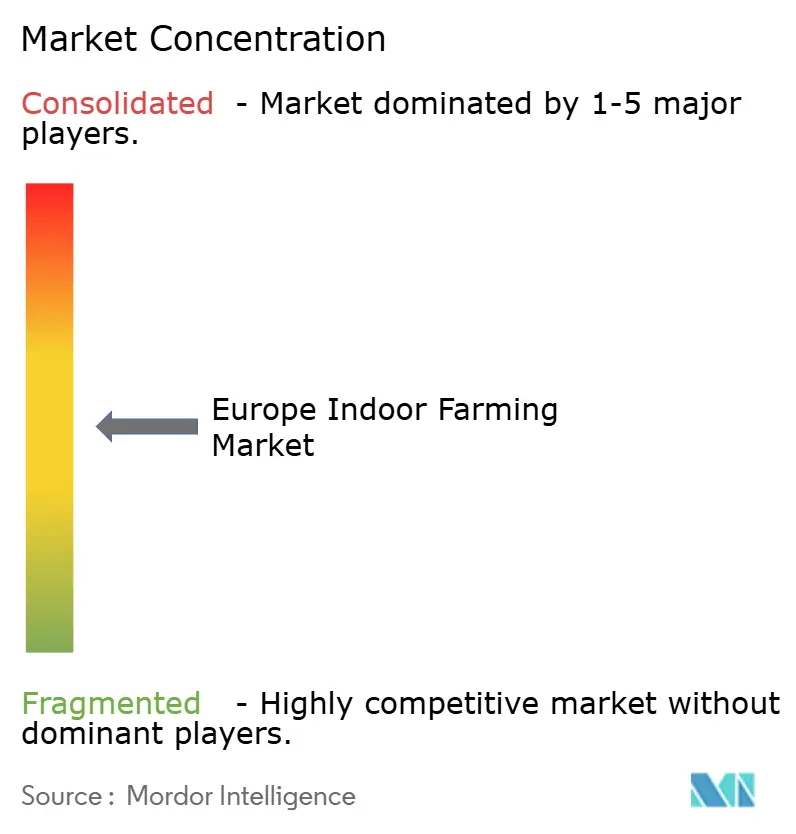

O Mercado de Agricultura Interna na Europa exibe concentração moderada. A Signify lidera os componentes de iluminação, a Priva domina os controles climáticos e a KUBO se especializa em estruturas de estufas de vidro prontas para uso. Operadores de fazendas verticais como a Infarm e a Jones Food Company pioneirizam soluções de arranha-céu, mas ainda capturam participações de um único dígito. A intensidade competitiva aumenta à medida que os fornecedores adotam contratos de tecnologia como serviço, agrupando hardware, software e agronomia por taxas mensais que reduzem as barreiras de entrada, mas prendem os clientes a ecossistemas proprietários.

Os movimentos estratégicos destacam a convergência. Em dezembro de 2024, a Signify lançou uma linha de toplighting com 83,5% de eficiência que promete 35% de economia de eletricidade, desafiando diretamente os menores fornecedores de LED. A Jones Food Company dobrou a capacidade em seu local JFC2 para 1.000 toneladas métricas por ano, demonstrando economias de escala na agricultura em prateleiras. A Urban Crop Solutions formou uma parceria com um varejista líder para instalar minifazendas dentro das lojas, mesclando logística de varejo e agricultura.

Espera-se que as fusões se acelerem à medida que a volatilidade energética leva os produtores a buscar parceiros financeiramente robustos capazes de subsidiar projetos de retrofit. Uma evidência inicial é uma joint venture transfronteiriça entre a 80 Acres Farms Europe e um construtor de estufas holandês que une os manuais operacionais americanos com o pedigree de engenharia holandês. Os investidores se concentram em propriedade intelectual diferenciada em sensores, IA e automação para evitar a comoditização dentro do setor de agricultura interna na Europa.

Líderes do Setor de Agricultura Interna na Europa

Infarm Holding GmbH

Signify N.V.

Intelligent Growth Solutions (IGS Ltd.)

Jones Food Company Ltd.

Nordic Harvest A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Avisomo garantiu EUR 5 milhões (USD 5,4 milhões) em financiamento da Série A para expandir suas operações de agricultura vertical nos mercados europeus, com planos de implantar módulos de cultivo padronizados em locais urbanos na Alemanha e nos Países Baixos. A rodada de financiamento demonstra a contínua confiança dos investidores na agricultura em ambiente controlado, apesar das incertezas econômicas mais amplas que afetam os investimentos em tecnologia.

- Dezembro de 2024: A Nordic Harvest anunciou uma parceria com um fornecedor de calor distrital dinamarquês para utilizar o calor residual em sua instalação de Østerild, reduzindo os custos de energia em um estimado de 40% enquanto contribui para os objetivos da economia circular.

Escopo do Relatório do Mercado de Agricultura Interna na Europa

| Estufas |

| Fazendas Verticais |

| Fazendas em Contêineres |

| Hidroponia |

| Aeroponia |

| Aquaponia |

| Baseado em Solo |

| Hardware | Iluminação |

| Controle Climático | |

| Sensores e Monitoramento | |

| Software | |

| Serviços |

| Frutas e Vegetais | Folhas Verdes |

| Tomates | |

| Frutas Vermelhas | |

| Ervas | |

| Flores | |

| Outros |

| Alemanha |

| Países Baixos |

| França |

| Reino Unido |

| Espanha |

| Itália |

| Restante da Europa |

| Por Tipo de Instalação | Estufas | |

| Fazendas Verticais | ||

| Fazendas em Contêineres | ||

| Por Sistema de Cultivo | Hidroponia | |

| Aeroponia | ||

| Aquaponia | ||

| Baseado em Solo | ||

| Por Componente | Hardware | Iluminação |

| Controle Climático | ||

| Sensores e Monitoramento | ||

| Software | ||

| Serviços | ||

| Por Tipo de Cultura | Frutas e Vegetais | Folhas Verdes |

| Tomates | ||

| Frutas Vermelhas | ||

| Ervas | ||

| Flores | ||

| Outros | ||

| Por Geografia | Alemanha | |

| Países Baixos | ||

| França | ||

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de agricultura interna na Europa até 2030?

O mercado está previsto para atingir USD 23,1 bilhões até 2030, expandindo-se a um CAGR de 14%.

Qual país atualmente lidera em receita na agricultura interna europeia?

Os Países Baixos detêm uma participação de 24,5% devido ao seu avançado cluster de estufas de Westland.

Qual tipo de instalação está crescendo mais rapidamente na Europa?

As fazendas verticais registram o maior crescimento, avançando a um CAGR de 18,5% até 2030.

Como os custos de energia estão sendo mitigados pelos produtores internos?

Os operadores adotam LEDs de alta eficiência, energia solar em telhados e parcerias de calor distrital para reduzir as despesas de energia e aquecimento.

Página atualizada pela última vez em: